Sammanfattning:

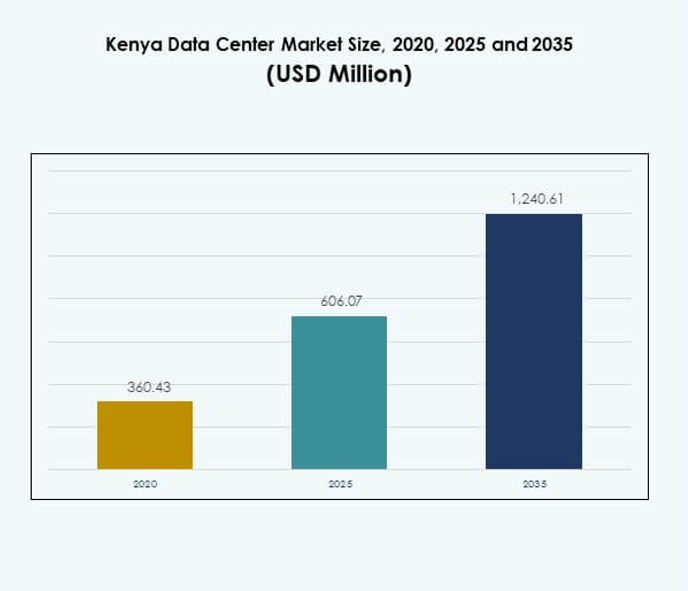

Marknaden för datacenter i Kenya värderades till 360,43 miljoner USD år 2020 och förväntas nå 606,07 miljoner USD år 2025, med en förväntad ökning till 1 240,61 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,29% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Kenyas Datacenter 2025 |

USD 606,07 Miljoner |

| Marknadstillväxt för Kenyas Datacenter, CAGR |

7,29% |

| Marknadsstorlek för Kenyas Datacenter 2035 |

USD 1 240,61 Miljoner |

Tillväxten stöds av ökad molnanvändning, expansion inom fintech och den digitala transformationen av företag. Organisationer prioriterar säker och skalbar datahosting, medan leverantörer fokuserar på effektivitet genom integration av förnybar energi och avancerade kylsystem. Innovation inom modulära och edge-distributioner förbättrar tillgången till områden med låg täckning. Detta positionerar marknaden som en strategisk nav, vilket erbjuder möjligheter för både inhemska aktörer och globala investerare som vill expandera digital infrastruktur.

Regionalt leder Kenya Östafrika tack vare stark anslutning och sin roll som en port för digital handel. Sydafrika förblir den kontinentala ledaren, stödd av hyperskalig kapacitet och globala investeringar. Nigeria och Marocko framträder som snabbt växande marknader med regulatoriska reformer och efterfrågan från företag. Kenyas position längs undervattenskabelrutter gör det till en föredragen plats för internationell anslutning och regional tjänsteleverans.

Marknadsdrivkrafter

Snabb Antagande av Digital Transformation Inom Olika Industrier

Marknaden för datacenter i Kenya expanderar på grund av att företag antar digitala strategier i finans-, hälso-, detaljhandels- och statliga sektorer. Molnplattformar, AI-drivna applikationer och e-handelsplattformar kräver tillförlitliga hostingmiljöer. Datacenter tillhandahåller motståndskraft och stödjer säker lagring av känslig affärsinformation. Företag inom telekom och fintech leder investeringarna, vilket skapar efterfrågan på avancerad infrastruktur. Organisationer värderar flexibilitet, kostnadseffektivitet och säkerhet i sina IT-operationer. Investerare inser att digital transformation kräver stark infrastruktur. Det fortsätter att dra uppmärksamhet för långsiktig tillväxtpotential och strategiska investeringsmöjligheter.

- Till exempel lanserade Safaricom sitt Tier III-certifierade Limuru Datacenter i början av 2025, med en designad drifttid på 99,982%. Anläggningen stödjer kritiska tjänster som M-PESA och erbjuder företagskunder säker, efterlevnadssäker och högpresterande digital infrastruktur.

Innovation Inom Kraft- och Kylinfrastruktur Stödjer Effektivitet

Energiutgifter driver efterfrågan på innovation inom kraft- och kylteknologier i datacenter i Kenya. Operatörer integrerar förnybar energi som sol och vind för att minska driftskostnaderna. Kylsystem utvecklas mot flytande och modulära lösningar, vilket förbättrar effektiviteten och minskar risken för driftstopp. Detta fokus stärker hållbarhetskrediter för lokala och internationella investerare. Hyperscale-anläggningar använder avancerade designlösningar för att optimera energiprestanda. Företag får förtroende när infrastrukturleverantörer antar gröna metoder. Kenyas datacentermarknad gynnas av denna teknologiska förändring. Det positionerar anläggningar för att anpassa sig till globala riktmärken för tillförlitlighet och hållbarhet.

- Till exempel installerade iColo, ett Digital Realty-företag, över 650 kW solpaneler i augusti 2024 på sina campus i Nairobi (NBO1) och Mombasa (MBA1). Projektet inkluderar 450 kW i Nairobi och nästan 200 kW i Mombasa, vilket stöder planerna att tillhandahålla 25% av anläggningens el genom solkraft samtidigt som man utnyttjar Kenyas 82% förnybara energinät för hållbarhetsmål.

Regeringspolitik och anslutning som främjar industrin

Regeringspolitik uppmuntrar lokal datahosting och förbättrar cybersäkerhetsramar i hela Kenya. Utbyggnad av undervattenskabelanslutningar stärker global digital integration. Denna utveckling förbättrar bandbreddens tillförlitlighet och minskar kostnaderna för företag och tjänsteleverantörer. Nationella digitala strategier prioriterar lokal infrastruktur framför internationell hosting. Det ger företag förtroende att investera i långsiktiga projekt. Utbildnings-, hälso- och försvarsmyndigheter flyttar arbetsbelastningar till lokala centra. Kenyas datacentermarknad får stöd av sådana politiska reformer. Investerare ser en tydlig ram som uppmuntrar inhemsk innovation och hållbar tillväxt.

Strategisk betydelse för affärskontinuitet och investerarförtroende

Datasäkerhet, regelefterlevnad och låg latensanslutning positionerar datacenter som vitala för företag. Företag kräver driftskontinuitet under störningar, vilket gör tillförlitlig infrastruktur avgörande. Regional tjänsteleverans beror på välanslutna anläggningar med redundansfunktioner. Starkt investerarintresse drivs av förutsägbara tillväxtutsikter inom digital infrastruktur. Strategiska nav i Nairobi och Mombasa förankrar tjänsteleverans över hela Östafrika. Företag ser datacenter som grunder för att expandera till nya marknader. Kenyas datacentermarknad representerar en säker ingångspunkt för internationella partnerskap. Det stärker både affärsmotståndskraft och gränsöverskridande digital handel.

Marknadstrender

Växande skifte mot edge- och modulära datacenter

Kenyas datacentermarknad upplever ökande efterfrågan på edge- och modulära anläggningar. Företag behöver snabbare bearbetning för IoT-, 5G- och AI-aktiverade tjänster. Edge-anläggningar minskar latens för applikationer som mobilbank och digital hälsa. Modulära distributioner ger skalbarhet för både små och medelstora företag och stora företag. Dessa center tilltalar investerare som söker lägre initiala kapitalåtaganden. Industrier drar nytta av smidighet när de hanterar dynamiska arbetsbelastningar. Det återspeglar en tydlig trend mot decentralisering av kapacitet. Kenya blir en nyckelplats för att distribuera anpassningsbar digital infrastruktur som stöder snabb urban expansion.

Expansion av hyperscale-investeringar av globala leverantörer

Globala teknikföretag går i allt större utsträckning in i Kenya för att etablera hyperskaliga anläggningar. Hyperskaliga centra erbjuder högkapacitetsdatorer för att möta företags- och molnleverantörers behov. Sådana investeringar stärker internationell uppkoppling och stödjer regional tjänsteleverans. Det möjliggör för lokala företag att samarbeta med globala aktörer inom moln- och AI-tjänster. Nairobi framträder som en central knutpunkt för hyperskalig expansion. Nya byggen prioriterar redundans, förnybar energi och avancerade designstandarder. Kenyas datacentermarknad gynnas av denna internationella drivkraft. Det återspeglar växande förtroende för Kenyas roll som ledare inom digitala tjänster.

Antagande av AI och automation förbättrar datacenterdrift

AI-drivna verktyg och automation omvandlar anläggningshantering och övervakningsfunktioner. Prediktiv analys förbättrar kylning, energidistribution och systemtillförlitlighet. Automatiserade system minskar stillestånd och stödjer proaktiva underhållsstrategier. Företag kräver lägre driftskostnader och högre effektivitet i värdtjänster. Datacenter använder robotik för övervakning och optimering av energiflöde. Det förbättrar servicekvaliteten och säkerställer konkurrensfördelar på regionala marknader. Kenyas datacentermarknad integrerar dessa intelligenta system för motståndskraft. Det markerar en trend mot smartare, mer kostnadseffektiva anläggningar anpassade till framtida behov.

Hållbarhet blir en prioritet i infrastrukturutveckling

Hållbarhet är ett dominerande tema som formar Kenyas datacenterlandskap. Anläggningar integrerar förnybar energi och energieffektiva teknologier för att minska koldioxidutsläpp. Företag och investerare prioriterar leverantörer som antar hållbara ramverk. Kyllösningar med avancerade vätskesystem minskar strömförbrukningen avsevärt. Internationella kunder kräver efterlevnad av globala gröna standarder inom datahosting. Det bygger investerarförtroende och långsiktiga kundrelationer. Kenyas datacentermarknad anpassar sig till hållbara tillväxtmål. Det etablerar Kenya som en miljöansvarig digital knutpunkt inom Afrika.

Marknadsutmaningar

Höga energikostnader och infrastrukturbegränsningar påverkar tillväxten

Kenyas datacentermarknad står inför ihållande utmaningar på grund av höga energikostnader och begränsad nätverksstabilitet. Operatörer förlitar sig på dieselbackup-system, vilket ökar driftskostnaderna. Antagande av förnybar energi förbättrar situationen men kräver stora investeringar. Strömavbrott förblir en risk för företag som är beroende av kontinuerlig drifttid. Infrastrukturbrister som begränsad fiberåtkomst utanför Nairobi begränsar regional expansion. Det minskar attraktiviteten för landsbygdsinstallationer. Marknaden fortsätter att möta press från att balansera kostnad, tillförlitlighet och hållbarhet i verksamheten.

Regulatorisk komplexitet och brist på talang bromsar branschens mognad

Komplexa regulatoriska processer hindrar smidig inträde för internationella investerare. Företag står inför oklara policyer om gränsöverskridande dataflöden och cybersäkerhetsöverensstämmelse. Kvalificerade yrkesverksamma inom molnhantering, cybersäkerhet och AI är fortfarande en bristvara. Brist på talang ökar kostnaderna och saktar ner projektimplementeringar över anläggningar. Det gör marknaden starkt beroende av internationell expertis för avancerad drift. Företag kräver också strikt efterlevnad, vilket belastar lokal kapacitet. Kenyas datacentermarknad behöver tydliga policyer och utveckling av kvalificerad arbetskraft. Det kräver anpassning av regleringar med globala standarder för att attrahera starkare investeringar.

Marknadsmöjligheter

Ökad efterfrågan på moln- och colocation-tjänster bland företag

Kenya Data Center Market erbjuder starka möjligheter genom ökad adoption av moln och colocation. Företag söker skalbara lösningar som stödjer digital tillväxt samtidigt som de kontrollerar kostnader. Små och medelstora företag rör sig också mot colocation för att minska infrastrukturbelastningen. Tjänsteleverantörer erbjuder hanterad hosting, cybersäkerhet och affärskontinuitetslösningar. Det stärker Kenyas roll som en föredragen värdnav i Östafrika. Möjligheten stödjer starkare partnerskap mellan företag och globala molnledare.

Expansionspotential genom regional anslutning och digital handel

Växande gränsöverskridande digitala tjänster öppnar nya möjligheter för kenyanska anläggningar. Submarina kablar och regionala fiberlänkar förbättrar tillgången över Öst- och Centralafrika. Företag expanderar till regionala marknader medan de värdar arbetsbelastningar i Kenya. Det lockar investerare att bygga anläggningar som betjänar flera ekonomier. Trender inom datalokalisering driver också utländska företag mot lokal hosting. Kenya Data Center Market gynnas av denna regionala integration. Möjligheten stödjer Kenyas roll som en digital korridor över Afrika.

Marknadssegmentering

Efter komponent

Hårdvara dominerar Kenya Data Center Market på grund av kritisk efterfrågan på servrar, lagring och kraftsystem. Kyl- och säkerhetssystem är också viktiga investeringar då drifttid blir avgörande. Programvarulösningar inklusive DCIM och övervakningsverktyg växer med molnintegration. Tjänster som konsultation och hanterade erbjudanden stödjer företag som outsourcar IT-funktioner. Hårdvarusegmentet behåller den största andelen, vilket återspeglar tung kapitalallokering.

Efter datacentertyp

Colocation-center dominerar Kenya Data Center Market då företag söker kostnadseffektivitet och flexibilitet. Hyperscale-anläggningar expanderar på grund av globala leverantörer som investerar i högkapacitetsbyggen. Edge- och modulära center får uppmärksamhet i stadsområden med IoT-tillväxt. Företagsdatacenter förblir stabila för användningsfall inom regering och försvar. Uppgången av moln- och internetdatacenter signalerar en långsiktig trend av värdade arbetsbelastningar.

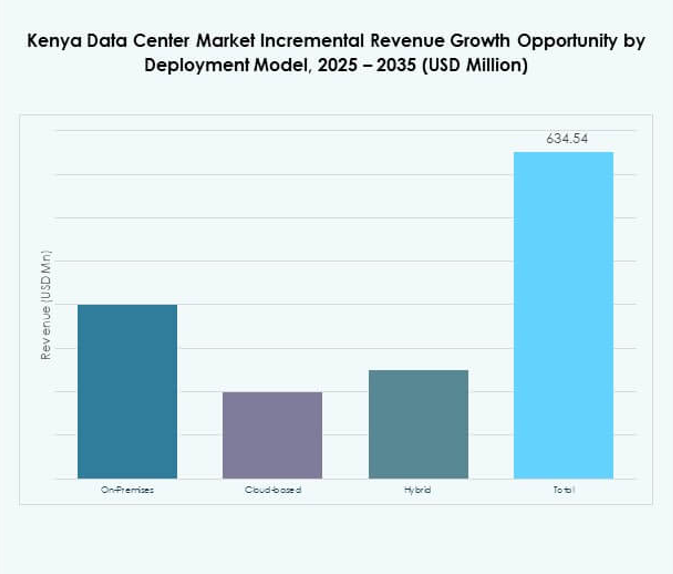

Efter distributionsmodell

Molnbaserad distribution har den ledande andelen i Kenya Data Center Market. Företag föredrar flexibla modeller som stödjer AI, big data och SaaS-plattformar. Hybridmodeller växer då företag balanserar kostnadseffektivitet med säkerhetsbehov. Lokala anläggningar förblir relevanta för känslig data inom hälso- och sjukvård och försvar. Företag ser alltmer moln-först-strategier som centrala för transformation.

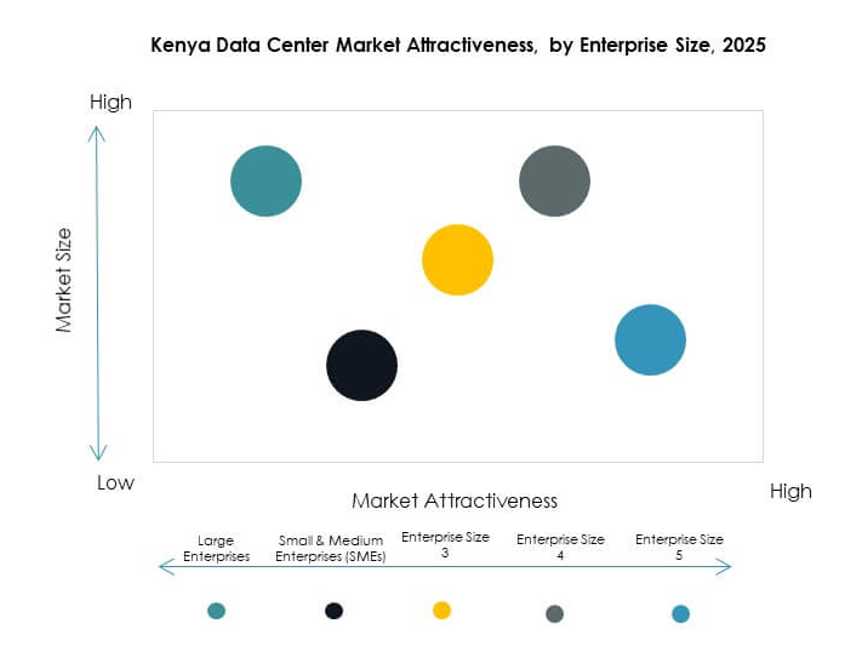

Efter företagsstorlek

Stora företag dominerar Kenya Data Center Market på grund av resurs tillgänglighet och komplexa IT-behov. Små och medelstora företag adopterar i allt högre grad modulär colocation och molnbaserade tjänster. Kostnadseffektiva lösningar gör digital adoption enklare för mindre företag. Stora företag driver investeringar i hyperscale och hybrid distribution, vilket säkerställer avancerad tjänsteleverans. Små och medelstora företags tillväxt representerar ett lovande framtida segment med ökande adoption av molnlösningar.

Efter applikation / användningsfall

IT och telekom leder marknaden för datacenter i Kenya när efterfrågan på anslutning och molntjänster ökar. BFSI följer tätt efter på grund av den digitala bankens expansion över regionen. Hälso- och sjukvård, detaljhandel och mediesektorer visar en ökande efterfrågan på säker hosting och analys. Regerings- och försvarsapplikationer förlitar sig på högsäkerhetsinfrastruktur för känsliga arbetsbelastningar. Utbildnings- och energisektorer bidrar till tillväxt genom digitalt lärande och verktygshantering.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar marknaden för datacenter i Kenya på grund av ökande användning av SaaS, IaaS och PaaS. Företag följer med digital transformation som driver kolokation och hybridadoption. Statliga myndigheter representerar ett växande segment eftersom politiken prioriterar lokal hosting. Kolokationsleverantörer utökar kapaciteten för att stödja SME:er och multinationella företag. Andra industrier bygger sektorsspecifika hostingmöjligheter som stöder tillväxt inom verktyg och utbildning.

Regionala insikter

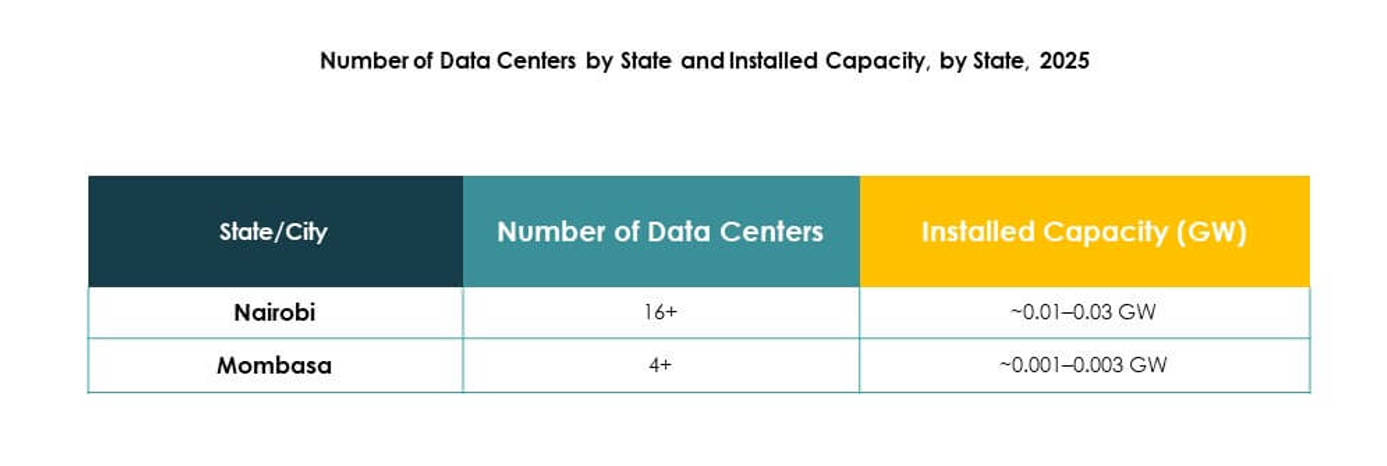

Nairobi och centrala Kenya leder med största andel

Nairobi och de omgivande centrala regionerna står för 48% av marknaden för datacenter i Kenya. Nairobi är branschens ankare med hyperskalbered infrastruktur, tillgång till undervattenskablar och närhet till stora företag. Limuru har också framträtt som ett nav och är värd för Safaricoms Tier III-datacenter som stöder finansiella tjänster och molnadoption. Företag inom BFSI, telekom och regering förlitar sig starkt på anläggningar i denna korridor för pålitlig hosting. Det drar nytta av etablerad anslutning, koncentration av företagskunder och snabb adoption av molntjänster. Nairobis dominans säkerställer att Kenya förblir den centrala noden för leverans av datatjänster över hela landet.

Kust-Kenya håller stark position

Mombasa bidrar med 32% av marknaden för datacenter i Kenya, drivet av direkt tillgång till undervattenskablar som länkar Afrika till Europa och Asien. Datacenter i Mombasa, såsom iColos MBA1, utnyttjar internationell anslutning för att leverera tjänster med låg latens. Hamnstadens strategiska position stärker Kenyas roll som en gateway för regional internettrafik. Det stöder kolokationstjänster och lockar molnleverantörer som söker säkra landningsstationer. Den starka närvaron av förnybara energiprojekt förbättrar ytterligare den operativa hållbarheten. Det förblir ett viktigt nav för att skala Kenyas internationella och inhemska anslutning.

- Till exempel tillhandahåller SEACOM:s kabellandningsstation i Mombasa direkt internationell bandbredd som matar in i lokala datacenter och stöder högkapacitetsanslutning för finansiella institutioner och molnoperatörer.

Västra och framväxande regioner expanderar snabbt

Västra Kenya och framväxande städer som Kisumu har en växande andel på 20% av marknaden för datacenter i Kenya. Dessa regioner drar nytta av expanderande fiberleder och ökande efterfrågan på digitala tjänster bortom Nairobi och Mombasa. Regeringsinitiativ och företagsinvesteringar stöder lokala hostingbehov och förbättrar serviceåtkomsten för inlandsföretag. Det möjliggör för SME:er och offentliga institutioner att utnyttja prisvärda kolokations- och hanterade tjänster. Utbyggnaden av förnybart drivna modulära anläggningar stöder också tillväxt i underbetjänade områden. Även om de är mindre i skala idag, är dessa regioner positionerade för att accelerera Kenyas övergripande digitala ekosystem under de kommande åren.

- Till exempel uppgraderade Liquid Intelligent Technologies sin 1 300 km långa Mombasa–Busia fiberstam år 2024, vilket förbättrade anslutningen för Kisumu och stärkte den inhemska datatrafiken till samlokaliseringsanläggningar.

Konkurrensinsikter:

- Maroc Telecom

- Medasys Data Center

- Orange Maroc

- INWI

- Nexans Maroc

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Kenya Data Center Market kännetecknas av stark konkurrens mellan regionala telekomstödda operatörer och globala teknikledare. Lokala leverantörer som Maroc Telecom, Orange Maroc och INWI fokuserar på att expandera samlokalisering och anslutningslösningar, medan Medasys Data Center stärker infrastrukturkapaciteten för företag. Nexans Maroc spelar en roll i att leverera avancerade kablar och energisystem som förbättrar driftsäkerheten. Globala ledare inklusive Microsoft, AWS och Google driver molnantagande genom hyperskaliga distributioner och partnerskap med lokala intressenter. Det skapar ett balanserat ekosystem där regionala företag tillgodoser inhemska behov och globala aktörer tillhandahåller avancerade digitala tjänster. Konkurrensstrategier betonar hållbarhet, energieffektivitet och edge-distribution, vilket positionerar Kenya som en kritisk knutpunkt i Östafrikas växande digitala ekonomi.

Senaste utvecklingen:

- I september 2025 tog Airtel Kenya och Nxtra by Airtel Africa första spadtaget för Östafrikas största datacenteranläggning i Tatu City, Nairobi. Detta nya center kommer att leverera en total effektkapacitet på 44 megawatt och förväntas vara i drift i början av 2027, med avancerad säkerhet, högdensitetsställ och energieffektiva operationer utformade för att stärka Kenyas digitala infrastruktur och skapa jobb.

- I september 2025 bildade Digital Parks Africa (DPA) från Sydafrika ett strategiskt partnerskap med iXAfrica Data Centres, Östafrikas första hyperskaliga, operatörsneutrala, AI-redo datacenteroperatör baserad i Nairobi. Detta samarbete kommer att erbjuda sömlösa datacentertjänster och närvaropunkter till företag över södra och östra Afrika via en enda integrerad lösning, vilket positionerar båda företagen som förstahandsval för hyperskalare och statliga myndigheter i regionen.

- I maj 2025 ingick Safaricom, Kenyas ledande telekom, ett strategiskt partnerskap med iXAfrica Data Centres för att gemensamt erbjuda hyperskaliga företags- och molntjänster i Kenya, förankrat av den nya NBOX1-anläggningen i Nairobi. Partnerskapet möjliggör avancerad AI-redo infrastruktur och dedikerade molnsuiter för östafrikanska företag, vilket markerar en betydande ökning av lokal kapacitet och tjänster för högpresterande arbetsbelastningar.