执行摘要:

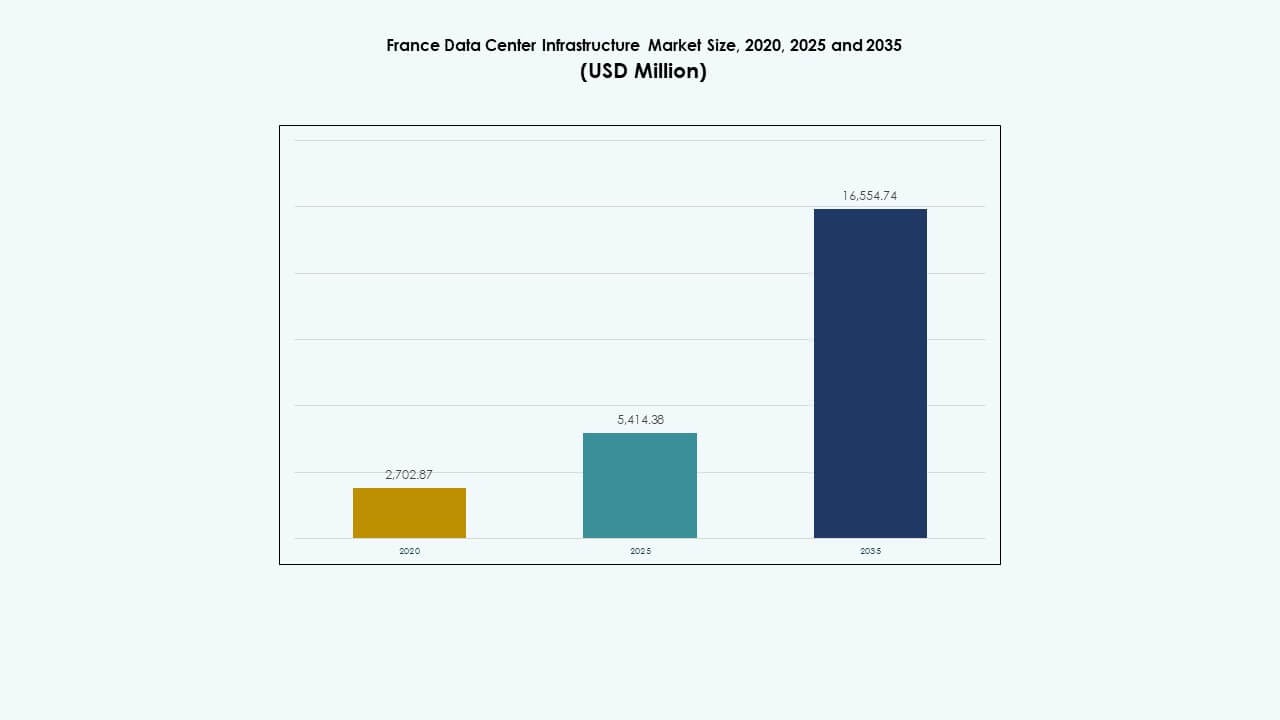

法国数据中心基础设施市场规模在2020年估值为27.0287亿美元,2025年达到54.1438亿美元,预计到2035年将达到165.5474亿美元,在预测期内的复合年增长率为11.74%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年法国数据中心基础设施市场规模 |

54.1438亿美元 |

| 法国数据中心基础设施市场,复合年增长率 |

11.74% |

| 2035年法国数据中心基础设施市场规模 |

165.5474亿美元 |

市场增长受到云计算、人工智能工作负载和托管设施强劲采用的推动。电源管理、冷却和模块化数据中心设计的快速创新提高了能源效率和可扩展性。企业和超大规模供应商扩大投资以满足日益增长的数字需求,同时可持续发展目标塑造基础设施规划。对于寻求法国数字化转型长期增长的投资者而言,该领域具有战略重要性。

由于强大的电网、连接性和支持超大规模扩展的可再生能源整合,法国北部和西部处于领先地位。巴黎仍然是大型托管设施的中心枢纽,而马赛和里昂等南部城市则成为次要集群。这些地区通过有利的气候、海底电缆接入和较低的建设成本吸引开发商,增强了全国数据基础设施的多样化。

市场驱动因素

市场驱动因素

云和托管设施的快速扩展

由于云采用和托管投资的激增,法国数据中心基础设施市场增长。它受益于企业数据量的增加和政府的数字化举措。企业将工作负载迁移到安全且节能的环境中。电信、银行金融服务和保险(BFSI)以及公共部门的强劲需求推动了大规模部署。托管运营商在巴黎和马赛附近扩大足迹,以服务超大规模客户。公司优先考虑可持续性和低延迟基础设施。绿色能源采购塑造投资战略。数据本地化法律进一步加速了关键大都市区的基础设施扩展。

- 例如,Equinix在2025年在巴黎的莫东推出了其PA13x数据中心,投资约3.5亿欧元。该设施提供约78,910平方英尺的托管空间和28.8兆瓦的IT容量。该站点设有12个数据大厅,并集成了覆盖约350平方米的光伏板。

电源和冷却效率的创新

能源和冷却系统的持续创新加强了法国数据中心基础设施市场。它通过高效UPS系统、液体冷却和热回收技术取得进展。运营商部署智能监控以最大限度地减少停机时间和电力损失。该行业转向模块化设计,允许快速部署和可扩展性。改进的空气处理单元和封闭系统提高了热性能。效率升级降低了运营成本和排放。这些变化吸引了专注于可持续投资组合的投资者。与法国碳中和目标的战略对齐进一步增强了长期信心。

数字化转型和AI驱动的工作负载

AI、分析和物联网应用增加了法国数据中心基础设施市场的计算需求。随着企业现代化IT生态系统,它获得了动力。不断增长的AI工作负载需要高密度机架和GPU集群。公司整合自动化工具以优化资源利用。对智能基础设施的需求推动了预测性维护系统的采用。边缘部署支持物流和制造业中的低延迟操作。通过5G网络增强的连接性加强了分布式计算。公司投资于弹性数据中心,以确保在高负载下的服务连续性。

- 例如,由Bpifrance、MGX、Mistral AI和NVIDIA牵头的联合AI就绪数据中心园区开发计划提供约1,400 MW的高密度计算能力。该计划针对不断增长的AI和GPU集群工作负载,强调边缘部署,并支持物流和制造等行业的低延迟应用。

战略投资和政策支持

政府激励措施和有利政策鼓励法国数据中心基础设施市场的基础设施发展。它受益于要求本地托管敏感信息的数据主权规则。税收优惠和简化的审批程序增强了投资者信心。私人企业与公用事业公司合作,获取可再生能源和稳定的电力供应。基础设施项目与国家数字化目标和欧盟绿色协议任务保持一致。电信运营商之间的合作项目扩展了光纤骨干网。对区域中心的关注增加了巴黎以外的容量多样性。这个生态系统确保了平衡的增长和长期的市场韧性。

市场趋势

市场趋势

向可持续和碳中和数据中心的转变

可持续性成为法国数据中心基础设施市场的一个决定性趋势。运营商通过可再生能源采购专注于碳中和运营。设施采用氢燃料电池和先进的冷却技术以减少排放。循环能源使用模型将热量重新用于社区网络。ISO 50001和LEED认证提升了竞争力。能源透明性对于评估ESG表现的投资者来说变得至关重要。绿色采购政策推动供应商使用低影响材料。环境合规成为国际客户寻求可持续合作伙伴的市场差异化因素。

模块化和预制基础设施模型的兴起

模块化建设方法在法国数据中心基础设施市场的新发展中占据主导地位。它能够实现更快的部署、更低的建设成本和设计灵活性。预制组件提高了超大规模和企业设施的可扩展性。运营商使用即插即用模块来应对不断增长的计算需求。这一趋势支持了寻求即时容量的客户的更短交付时间。模块化设计减少了现场劳动力并提高了质量控制。数据中心开发商利用3D建模进行精确规划。预制还通过减少建筑废料和能源使用来增强可持续性。

边缘和微型数据中心的重要性日益增加

边缘计算改变了法国数据中心基础设施市场的结构。它支持在靠近终端用户的地方进行分散的数据处理,以实现实时应用。电信公司扩展边缘节点以提供5G和物联网服务。微型数据中心解决了城市连接性和对延迟敏感的工作负载问题。这些设施增强了业务连续性和本地弹性。企业部署紧凑的边缘单元以服务于人工智能驱动的自动化系统。这一趋势增加了对高密度电力和高效冷却的需求。它扩大了零售、运输和医疗保健领域的基础设施需求。

人工智能和自动化在设施运营中的整合

自动化工具重新定义了法国数据中心基础设施市场的运营管理。人工智能增强了故障检测、容量规划和预测性维护。智能传感器改善了气流管理和电力分配。实时数据分析优化了系统正常运行时间和效率。运营商依赖数字孪生进行性能模拟和资产跟踪。自动化报告支持遵守欧洲可持续性法规。机器人和无人机简化了物理检查和库存检查。自主系统的兴起确保了更高的可靠性和降低的运营成本。

市场挑战

市场挑战

高能源需求和电网压力

法国数据中心基础设施市场面临着不断上升的能源消耗,这给当地电网带来了压力。它需要稳定的电力供应以支持高密度计算负载。电网拥堵风险在高峰时段升级,影响运营可靠性。能源价格波动为长期规划增加了不确定性。运营商在现场可再生能源发电和电池系统上投入大量资金。监管框架强调效率目标,这增加了合规成本。将扩张与可持续发展目标平衡成为一个持续的挑战。一些地区有限的可再生能源整合延缓了脱碳进程。

土地可用性和环境合规限制

在法国数据中心基础设施市场中,为大型设施寻找合适的土地面临重大障碍。城市扩张限制了获取价格合理且连接良好的地块。环境法规要求严格遵守噪音、水和排放标准。冗长的许可程序延迟了项目执行并增加了开销。开发商需要应对因市政而异的地方分区限制。社区对住宅区附近工业扩张的抵制增加了复杂性。在扩展基础设施的同时保持生态平衡需要创新的场地设计。这些限制减缓了项目时间表并提高了开发成本。

市场机会

对人工智能、高性能计算和云扩展的需求上升

日益增长的人工智能和高性能计算工作负载在法国数据中心基础设施市场创造了新的机会。它吸引了扩展区域容量的超大规模云提供商。企业升级到结合私有和公共云系统的混合模型。人工智能培训设施需要具有高能量密度的专业基础设施。对下一代处理器和互连的投资推动了现代化。提供人工智能优化数据中心服务的初创公司获得了投资者的关注。科技公司与公用事业公司之间的合作提高了长期运营效率。

扩展到次级城市和可再生能源整合

区域多样化为法国数据中心基础设施市场开辟了新的前景。里昂、马赛和图卢兹等新兴区域吸引了越来越多的开发兴趣。这些地区提供了较低的成本、土地可用性和强大的光纤连接。运营商瞄准可再生能源供电的地区以满足可持续性要求。太阳能和风能的整合增强了对电网波动的弹性。区域激励措施吸引了建筑和物流投资。这种空间扩展在支持本地化数字化转型的同时平衡了国家容量。

市场细分

按基础设施类型

由于对稳定电力系统需求的增加,电力基础设施在法国数据中心基础设施市场中占据主导地位。机械系统紧随其后,受到先进冷却创新的推动。土木和IT基础设施部门支持大规模在地铁枢纽的部署。模块化和预制建筑的增长增强了设计灵活性。对可扩展电网的投资对于超大规模发展仍然至关重要。

按电力基础设施

UPS系统在电力领域占据主导地位,确保不间断的电力供应。电池储能系统因负载平衡和可持续性而受到关注。PDU和开关设备在高密度数据大厅中扩展。转换开关增强了冗余和故障保护。重点仍然是可靠性、效率和可再生能源兼容性。

按机械基础设施

由于机架密度的增加,冷却单元和冷水机组占据了主要份额。封闭和管道系统优化了热管理。运营商探索液体和自然空气冷却以减少能源使用。机械创新降低了运营成本和碳影响。供应商专注于低GWP制冷剂以符合欧盟法规。

按土木/结构和建筑

上层结构和模块化系统推动民用基础设施的增长。架空地板和高效的围护结构设计支持气流优化。预制模块加速交付并标准化建筑。开发商强调抗震稳定性和耐久性。节能材料因可持续性认证而变得重要。

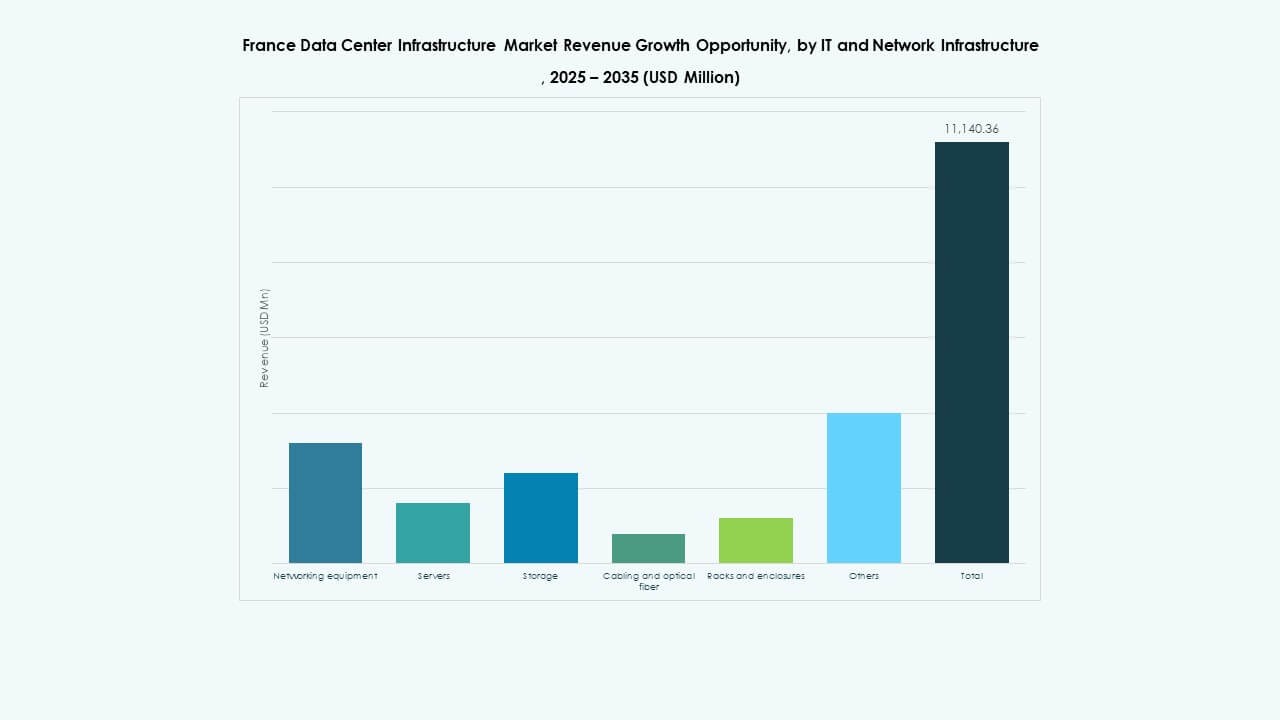

由 IT & 网络基础设施

网络设备和服务器仍然是 IT 基础设施的核心。存储扩展支持不断增长的企业工作负载。光纤电缆提高数据速度和可靠性。机架和机柜不断发展以支持密集配置。集成 AI 就绪硬件增强数字性能。

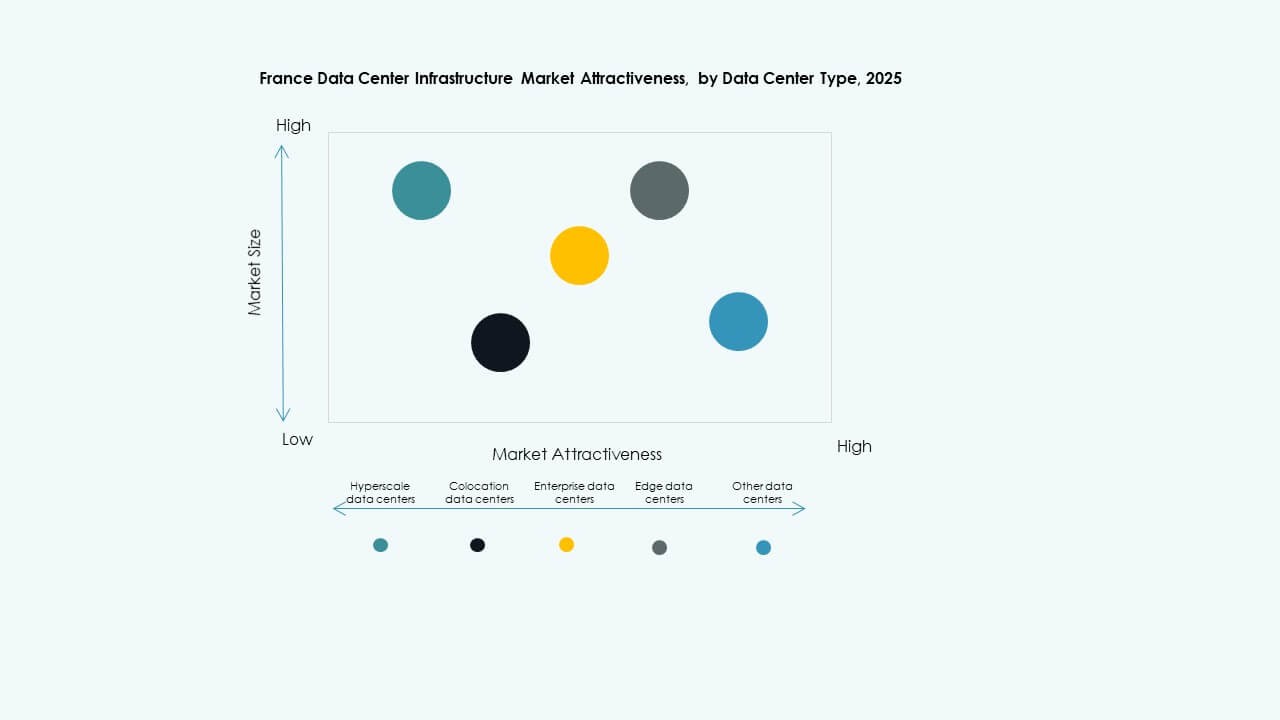

按数据中心类型

超大规模中心占主导地位,由全球云提供商推动。托管中心扩展以满足企业外包需求。随着 5G 采用和本地处理的兴起,边缘设施不断增加。企业和政府中心在机密数据托管中仍然重要。每个细分市场都补充了国家数字化转型目标。

按交付模式

交钥匙和设计建造模式因效率和成本控制而领先。模块化工厂建造的解决方案因速度和可重复性而受到欢迎。施工管理方法为分阶段项目提供灵活性。翻新和升级工作维持旧有设施。EPC 参与者专注于集成项目执行以缩短时间。

按等级类型

三级中心占据最高市场份额,提供平衡的冗余和成本效益。四级采用在关键任务行业中增加。一级和二级服务于较小的企业和边缘站点。对正常运行时间保证的需求增长推动了多级投资。高级冷却和双电源供给成为高等级项目的标准。

区域见解

区域见解

法国北部和西部:超大规模扩展的主导枢纽(市场份额:47%)

由于强大的连接性和可再生能源的获取,法国北部和西部在法国数据中心基础设施市场中领先。巴黎仍然是超大规模和托管项目的关键枢纽。政府支持的举措增强了电网容量以支持扩展。主要云提供商的存在加强了区域生态系统。投资者偏爱这些地区的可靠基础设施和熟练劳动力的可用性。持续的可再生能源采购支持碳中和承诺。

- 例如,CloudHQ 在大巴黎南部 Lisses 的 CDG 校区是一个确认的超大规模数据中心站点,拥有两个建筑物,综合 IT 负载容量约为 150 兆瓦。每个设施占地约 53,000 平方米,巩固了该地区作为法国大型数字基础设施主要枢纽的地位。

法国南部和中部:新兴增长走廊(市场份额:33%)

法国南部和中部通过对马赛和里昂走廊的投资获得了发展动力。这些地区受益于海底电缆接入和有利的气候条件。强大的光纤网络连接到地中海的数字路线。开发商针对温暖气候设计节能建筑。这些区域的工业集群推动了企业主导的设施扩展。支持性的地方政策和廉价的土地使其对新进入者具有吸引力。

- 例如,Interxion,一家数字房地产公司,在马赛运营多个主要数据中心,战略性地利用地中海海底电缆连接。马赛园区包括多个设施,如MRS1、MRS2和MRS3,配备先进的冷却系统,作为连接欧洲、非洲和中东的关键共址中心。

法国东部和外围地区:战略扩展前沿(市场份额:20%)

法国东部和外围地区代表了基础设施多样化的下一波浪潮。斯特拉斯堡和里尔附近的数据中心为与德国和比荷卢的跨境连接服务。这些区域提供具有成本效益的电力和交通连接。不断增长的工业数字化推动了当地数据需求。政府推动区域包容性,以平衡法国各地的数字能力。这一趋势增强了韧性并减少了对大都市中心的过度依赖。

竞争洞察:

- Equinix, Inc.

- Digital Realty

- DATA4

- 施耐德电气

- Vertiv Group Corp.

- 思科系统公司

- 惠普企业开发有限公司

- 华为技术有限公司

- IBM

- 戴尔公司

法国数据中心基础设施市场竞争激烈,全球和区域领导者在容量扩展和节能解决方案上投入巨大。它受益于技术提供商和专注于模块化、可扩展系统的共址专家的强力参与。公司强调绿色数据中心设计,以符合国家可持续发展目标。Equinix和Digital Realty通过广泛的共址组合占据主导地位,而施耐德电气和Vertiv在电力和冷却系统方面领先。思科、HPE和华为加强了IT网络和服务器集成能力。供应商、建筑公司和能源供应商之间的持续合作维持了新建和升级设施的创新和卓越运营。

最新动态:

- 2025年11月,EDF和OpCore宣布了一项在法国进行40亿欧元数据中心项目的联合开发计划,预计第一阶段将于2027年投入运营。该计划符合法国的快速电网连接方案,代表了对该国数字基础设施的重大投资。

- 2025年7月,Vesper Infrastructure从法国国有投资集团Caisse des Dépôts et Consignations/Banque des Territoires和Groupe IDEC Invest手中收购了法国数据中心运营商Thésée DataCenter。

- 2025年5月,Prologis宣布了一项在巴黎开发四个数据中心站点的计划,预计将在法国首都周边提供超过580 MW的容量,突显了该地区大型数据中心项目的增长趋势。

- 2025年2月,Equinix, Inc.在法国开设了其第11个数据中心,名为PA13x,位于巴黎附近的默东,投资约3.5亿欧元。这个新设施加强了Equinix在法兰西岛地区的存在,并强调了其为企业和云服务提供商提供可持续数字基础设施的承诺,包括与Engie Solutions合作利用多余热量为当地能源网络提供服务。