执行摘要:

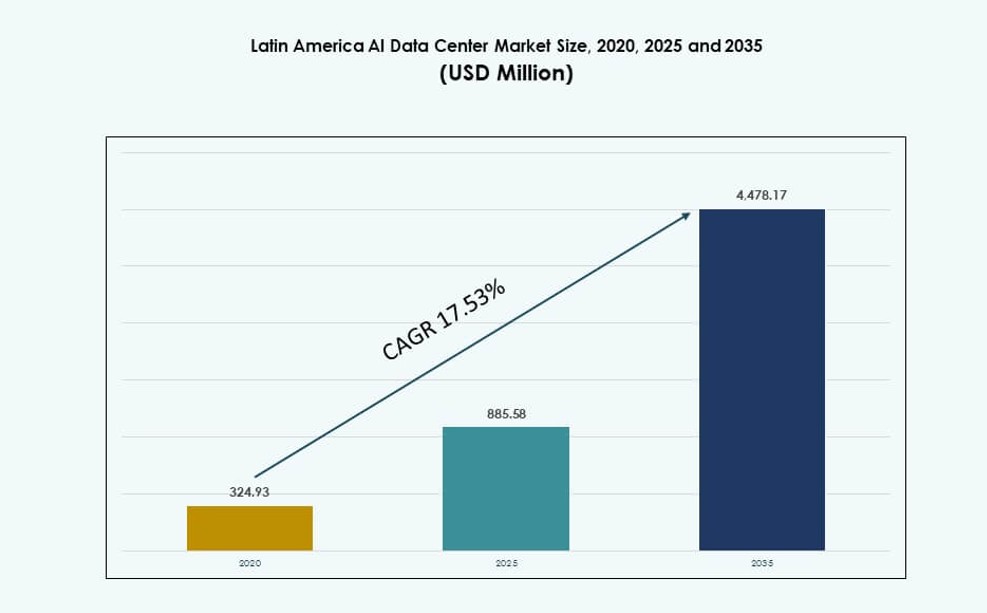

拉丁美洲AI数据中心市场规模从2020年的3.2493亿美元增长到2025年的8.8558亿美元,预计到2035年将达到44.7817亿美元,预测期内的复合年增长率为17.53%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年拉丁美洲AI数据中心市场规模 |

8.8558亿美元 |

| 拉丁美洲AI数据中心市场,复合年增长率 |

17.53% |

| 2035年拉丁美洲AI数据中心市场规模 |

44.7817亿美元 |

企业在金融、电信和公共服务等行业中对AI的采用增加,推动了对计算密集型基础设施的需求。区域云扩展、GPU支持的设施和边缘部署正在加速。政府也通过本地托管要求和技术投资支持AI战略。拉丁美洲AI数据中心市场对于寻求低延迟处理、合规性和大规模数字创新的公司变得至关重要。

由于强大的云基础设施、超大规模投资和政策一致性,巴西引领区域市场。墨西哥也在通过AI就绪校园和跨境云区域进行扩展。智利、哥伦比亚和阿根廷是新兴市场,具有本地需求、绿色能源整合和通过新海底电缆的连接性。这些趋势反映了AI基础设施在拉丁美洲日益增长的战略布局。

市场动态:

市场驱动因素

企业和公共部门机构的数字化转型加速

由于该地区在各行业的数字化转型推动,拉丁美洲AI数据中心市场正在扩展。政府和私营企业正在采用AI来简化运营并改善公民和客户服务。银行、医疗和物流中的AI驱动自动化正在增加对高性能计算基础设施的需求。政府正在投资依赖实时数据的智慧城市和公共数字ID系统。这些发展需要能够处理AI工作负载的可扩展数据中心环境。组织需要快速部署,而共址和模块化设施可以实现这一点。企业还寻求低延迟解决方案以支持本地AI应用。公共云采用正在增长,但由于数据驻留法律,混合设置占主导地位。该市场正在成为拉丁美洲数字竞争力的核心。

更广泛的云可用区和区域基础设施扩展

全球云服务提供商的不断扩展正在重塑拉丁美洲的AI数据中心市场。AWS、Google Cloud、Microsoft Azure和Oracle已经在巴西、智利和墨西哥开设或宣布了新的区域。这些发展降低了延迟,并增强了企业在本地部署AI的信心。增强的连接性和骨干网络允许在区域中心进行大规模模型训练和推理。基础设施提供商还在改进电力和冷却设计,以满足AI负载密度的需求。战略位置规划考虑了海底电缆登陆站和可再生能源的获取。这吸引了来自美国和欧洲的新AI工作负载迁移到该地区。它支持本地内容生成、本地化AI语言模型和改进的用户体验。企业正在构建更接近用户的低延迟AI服务。

边缘和微型数据中心支持网络边缘的AI

边缘AI应用,如用于交通监控的计算机视觉、工业自动化和智能农业正在快速增长。这一转变需要在用户附近的小规模、分布式AI数据中心,通常位于二线或农村城市。节能的微型数据中心正在实现有限连接的区域用例。电信公司正在基站边缘节点部署AI,以实现实时优化和交通分析。云-边缘混合模型允许集中训练和分散推理。这些部署提高了数据隐私和响应速度。像哥伦比亚和秘鲁这样的国家在交通、采矿和物流领域显示出早期采用。AI就绪的边缘设施正在为偏远和服务不足地区开辟机会。拉丁美洲AI数据中心市场正在与分布式AI趋势对齐。

- 例如,Cirion Technologies在波哥大运营中立运营商数据中心,并于2024年推出其裸金属云服务,提供低延迟连接的专用基础设施以支持高性能工作负载。这支持了哥伦比亚各地的企业应用,提供灵活的部署选项。

在AI基础设施和人才上的私人和公共投资增长

拉丁美洲各国政府通过国家数字战略资助AI研究和基础设施。巴西的AI战略包括由云和计算设施支持的创新中心的开发。私人投资者和风险资本家正在支持金融科技、健康科技和农业科技领域的AI原生初创企业。这些初创企业需要负担得起的训练计算环境和可扩展存储的访问。数据中心提供商正在为此类用例集成GPU集群和高密度机架。通过大学与行业合作伙伴关系的人才发展也在促进AI的采用。数据中心内托管的AI实验室促进了共址和协作。拉丁美洲AI数据中心市场正在从这种生态系统融合中受益。利益相关者将其视为区域技术创新和经济增长的基础。

- 例如,Scala Data Centers在2024年获得批准,在巴西的Eldorado do Sul建设“Scala AI City”,提供高达5 GW的能源接入,以支持高性能AI和超大规模工作负载。该项目标志着拉丁美洲最大的AI对齐基础设施计划之一。

市场趋势

用于AI工作负载的高密度机架设计和液体冷却集成

AI工作负载需要高功率密度,这促使采用先进的机架级基础设施。液冷系统正在被集成以管理GPU和加速器产生的热量。供应商正在从传统的8-10 kW机架转向超过50 kW的配置。这一变化推动了设施设计和电力分配策略的更新。液冷的采用在巴西和智利正在上升,因为那里的能源供应支持这种技术。供应商正在与芯片制造商合作以优化热性能。设施正在演变为AI优化区域,而不是统一的白色空间。拉丁美洲AI数据中心市场正在见证高密度部署的稳步增长。

绿色数据中心和可再生能源采购以实现AI的可持续性

可持续性目标正在影响拉丁美洲AI数据中心的运营方式。供应商正在投资可再生能源购电协议(PPA),特别是在太阳能资源丰富的地区。智利和巴西在这一趋势中领先,因为它们拥有强大的太阳能和水电能力。AI工作负载消耗大量能源,因此效率措施至关重要。LEED和Energy Star等绿色建筑认证在设施设计中越来越受欢迎。供应商还在探索电池储能系统(BESS)和现场可再生能源。碳中和正在成为AI设施营销中的一个差异化因素。拉丁美洲AI数据中心市场正在与全球绿色计算目标保持一致。

AI专用分区和AI园区在城市和半城市地区兴起

新的基础设施开发正在专门针对AI密集型租户进行营销。开发商正在创建“AI就绪”园区,设有专用的GPU集群和机器学习模型训练区。城市和半城市地点因更好的连接性和人才获取而受到青睐。一些设施包括联合办公空间、AI孵化器和企业试验的演示实验室。AI园区正在圣保罗、圣地亚哥和墨西哥城等科技中心兴起。这些地点提供集成的编排平台和即插即用的AI堆栈。客户获得更快的入驻和降低的资本支出。拉丁美洲AI数据中心市场正向应用特定设施规划转变。

私人AI云服务和区域主权AI平台

数据本地化和监管问题正在推动对主权AI平台的需求。企业和政府希望控制敏感数据和AI模型训练。区域云提供商正在开发具有GPU加速基础设施的私人AI云。这些平台支持本地AI框架、大型语言模型训练和推理。阿根廷和哥伦比亚等国家正在制定与基础设施相关的国家AI战略。托管AI服务和平台即服务(PaaS)正在获得关注。企业更倾向于区域供应商以实现行业特定的定制。拉丁美洲AI数据中心市场正在扩大其AI即服务生态系统。

市场挑战

电力基础设施限制和区域电网可靠性问题

拉丁美洲 AI 数据中心市场的主要挑战之一是电力基础设施的限制。多个地区面临电网供应不稳定和传输网络老化的问题。高密度 AI 机架需要稳定的电力供应,而许多城市电网难以提供。备用发电和现场变电站增加了部署的成本和复杂性。电网中断增加了运营风险,降低了关键任务 AI 应用的可靠性。缺乏电力供应监管明确性的国家面临更长的设施开发周期。数据中心提供商必须在能源可用性、成本和可持续性之间取得平衡。这些挑战限制了高潜力但电力不足市场的扩展。

监管碎片化、数据主权法律和人才缺口

拉丁美洲的监管环境因国家而异,影响数据中心项目规划。一些司法管辖区缺乏关于 AI 数据托管、跨境传输和公共部门工作负载的明确规则。数据主权法律要求本地存储,增加了基础设施重复建设的成本。遵守不断变化的隐私法规增加了法律不确定性。该地区还面临着操作复杂设施的 AI 人才短缺问题。管理 GPU 集群和协调 AI 模型的熟练人员仍然稀缺。这一人才缺口增加了对外国专家的依赖,并推高了运营成本。拉丁美洲 AI 数据中心市场必须解决这些政策和劳动力缺口,以实现高效扩展。

市场机会

金融服务、农业和公共部门中 AI 采用的增加

在银行、农业和公共服务等行业中,AI 的使用日益增长,正在创造基础设施需求。金融机构正在部署 AI 进行欺诈检测和风险评分。智能农业利用计算机视觉和边缘 AI 进行作物监测。政府采用 AI 提供市民服务、智能出行和应急响应。这些行业需要具有安全性和高吞吐量的数据中心来实现本地化 AI 推理。拉丁美洲 AI 数据中心市场有望从这种特定领域的扩展中获益。

扩展到服务不足的二级城市和 AI 边缘走廊

拥有工业中心的二级城市正成为边缘和微型数据中心部署的目标。像坎皮纳斯、蒙特雷和麦德林这样的城市的基础设施发展正在加速。这些地区靠近制造、物流和能源中的 AI 用例。边缘 AI 的使用符合延迟减少和本地化模型执行的需求。拉丁美洲 AI 数据中心市场可以通过进入这些新兴的城市走廊来实现扩展。

市场细分

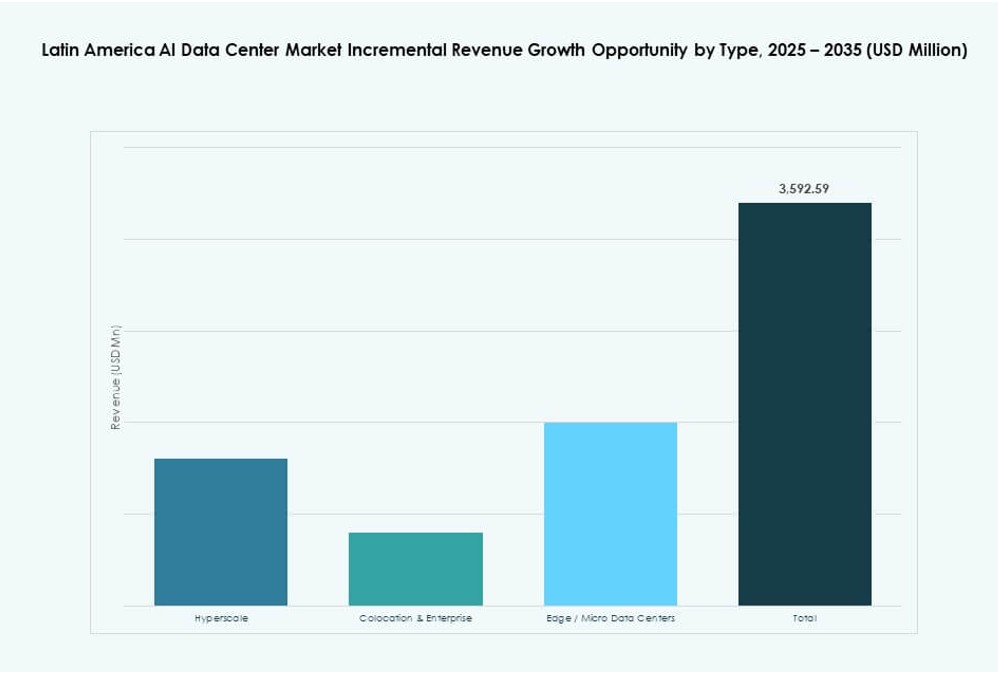

按类型

由于主要云提供商在该地区的投资,拉丁美洲 AI 数据中心市场由超大规模部分主导。超大规模设施支持大规模模型训练、数据存储和实时推理。随着企业寻求具有成本效益的 AI 就绪托管,托管和企业中心也在获得关注。边缘/微型数据中心正在快速崛起,特别是在需要低延迟处理和实时洞察的服务不足地区。

按组件

由于对GPU集群、高密度服务器和先进冷却系统的需求不断增长,硬件仍然是拉丁美洲AI数据中心市场的最大收入贡献者。随着企业需要可扩展和自动化的AI工作负载管理,软件和编排正在快速增长。服务越来越多地与基础设施捆绑在一起,包括AI咨询、部署和监控,以支持新进入AI领域的用户。

按部署

混合部署在拉丁美洲AI数据中心市场中处于领先地位,因为组织在本地数据处理需求与可扩展的云训练环境之间取得平衡。对于高度监管的行业,如银行、金融服务和保险(BFSI)以及公共部门,本地部署仍然很重要。云部署稳步上升,受到区域云区域和AI即服务产品日益普及的支持。

按应用

机器学习(ML)是拉丁美洲AI数据中心市场的主要应用,广泛用于金融科技、零售和工业部门。随着企业级大语言模型(LLM)用例的兴起,生成式AI(GenAI)正在迅速普及。自然语言处理(NLP)支持语言翻译、呼叫中心自动化和聊天机器人。计算机视觉(CV)在公共安全、交通和物流中得到应用。

按行业

由于在AI驱动的服务交付和网络优化方面的大量投资,IT和电信在拉丁美洲AI数据中心市场中占据主导地位。银行、金融服务和保险(BFSI)是一个关键行业,利用AI进行客户服务自动化和风险分析。医疗保健领域随着诊断AI应用的增长而稳步发展。零售、制造和汽车行业正在利用AI进行供应链优化和预测性维护。媒体和娱乐正在探索生成式AI用于内容创作。

区域见解

巴西占拉丁美洲AI数据中心市场的45%以上,得益于其先进的云区域、政府支持和企业级AI采用。圣保罗是区域AI基础设施中心,拥有高密度园区、主权AI云产品和强大的电力接入。巴西的监管环境和AI国家战略使其对超大规模企业和本地投资者具有吸引力。

- 例如,圣保罗的数据中心总占用容量在2025年第一季度达到446兆瓦,比2024年第一季度的374.8兆瓦有所增长,反映了持续的需求增长。这一趋势突显了巴西作为拉丁美洲数字和AI基础设施核心枢纽的地位。

墨西哥占有约20%的市场份额,并作为北美-拉丁美洲整合的战略AI走廊。克雷塔罗的云可用性区域和蒙特雷新兴的数据中心集群支持AI扩展。墨西哥的制造、零售和电信行业正在部署边缘AI和混合AI-云系统。与美国的强大贸易联系也吸引了近岸外包和跨境AI工作负载流动。

- 例如,Equinix 在克雷塔罗运营 MX2 设施,作为主要的中立运营商枢纽。克雷塔罗的云可用性区域和蒙特雷的新兴数据中心集群支持墨西哥北部的 AI 扩展。

智利、哥伦比亚和阿根廷合计占有约 25% 的市场份额,每个国家都贡献了独特的优势。智利提供可再生能源驱动的基础设施,而哥伦比亚专注于公共部门的 AI 和数据本地化。阿根廷正在推进国家 AI 政策并扩大企业 AI 的使用。这些次区域通过创新、连接性和新兴需求支持拉丁美洲 AI 数据中心市场的未来增长。

竞争洞察:

- Ascenty

- Scala 数据中心

- Odata

- Cirion Technologies

- 微软 (Azure)

- 亚马逊网络服务 (AWS)

- 谷歌云 / Alphabet

- NVIDIA

- Equinix

- Digital Realty Trust

拉丁美洲 AI 数据中心市场在区域运营商和全球超大规模企业之间竞争激烈。Ascenty、Scala 数据中心和 Odata 在巴西、智利和哥伦比亚以高密度、AI 准备好的设施引领区域建设。像 AWS、微软和谷歌云这样的全球云公司正在扩展区域区域以服务企业 AI 工作负载。NVIDIA 和其他硬件供应商正在支持 AI 集群的 GPU 骨干。像 Equinix 和 Digital Realty 这样的互连专家支持云到边缘的集成,增强了对延迟敏感的 AI 应用。这反映了向 AI 优化设计、液体冷却和混合部署支持的转变。战略合作伙伴关系、可持续基础设施和靠近海底电缆正在塑造关键大都市地区的选址和投资模式。

最新动态:

- 2026 年 1 月,RT‑One 与日立能源合作开发计划成为拉丁美洲最大 AI 数据中心平台的电气化基础设施。此次合作专注于 Uberlândia 和 Maringá(巴西)的超级园区的高压电力系统和电网连接,旨在通过可靠、高效的电力解决方案支持高密度 AI 计算。

- 2025 年 10 月,OpenAI 与 Sur Energy 签署了一份意向书,计划在阿根廷进行 AI 数据中心项目,投资额高达 250 亿美元。该计划可能提供高达 500 兆瓦的计算能力,使其成为拉丁美洲最大 AI 基础设施发展之一,旨在支持先进的计算需求。