エグゼクティブサマリー:

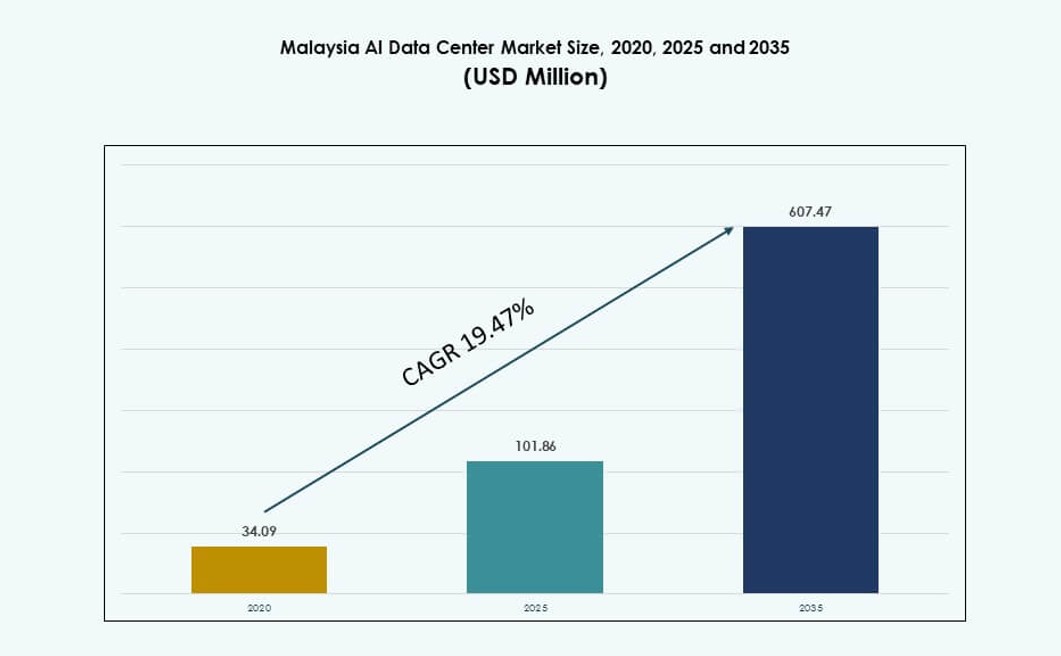

マレーシアAIデータセンターマーケットの規模は、2020年に3,409万米ドルから2025年に1億1,860万米ドルと評価され、2035年までに6億7,470万米ドルに達すると予測されており、予測期間中のCAGRは19.47%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のマレーシアAIデータセンターマーケット規模 |

8億8,558万米ドル |

| マレーシアAIデータセンターマーケット、CAGR |

17.53% |

| 2035年のマレーシアAIデータセンターマーケット規模 |

44億7,817万米ドル |

市場は、企業、クラウドプラットフォーム、公共部門プログラム全体での強力なAI採用によって推進されています。企業は、分析、自動化、デジタルサービスの大規模展開のためにAIを導入しています。ハイパースケールクラウドの拡張とGPUベースのインフラストラクチャのアップグレードは、複雑なAIワークロードをサポートします。冷却の革新と高密度ラックは、パフォーマンス効率を向上させます。これらの変化は、投資家の関心と長期的な容量計画の機会を増加させます。

マレーシアは、東南アジア内で地域的なAIインフラストラクチャのハブとして浮上しています。サイバージャヤとグレータークアラルンプールは、接続性、企業の需要、政府の支援によりリードしています。ジョホールは、シンガポールからの需要の波及効果と土地の利用可能性から勢いを増しています。ペナンは、電子機器と製造のユースケースを通じて初期の進展を示しています。これらの地域は、バランスの取れたスケーラブルな市場成長を形成しています。

市場のダイナミクス:

市場の推進要因

政府のデジタル化推進と戦略的投資の勢い

マレーシアAIデータセンターマーケットは、強力な国家デジタルトランスフォーメーションプログラムによって推進されています。MyDIGITALブループリントとマレーシアデジタル経済ブループリントは、AIインフラストラクチャの展開を導きます。政府は、インセンティブと規制のサポートを通じて、マレーシアを地域のデジタルハブとして位置付けることを目指しています。サイバージャヤやイスカンダルのような技術に優しいゾーンは、土地、接続性、政策の整合性を提供します。これらのゾーンは、ハイパースケールオペレーターと投資家を引き付けます。公共および民間部門からのAI分析と機械学習の需要も引き続き成長しています。投資家は、マレーシアのデジタルファーストアプローチから長期的な利益を見込んでいます。AI特有のワークロードには、スケーラブルなコンピュートとストレージインフラストラクチャが必要です。市場の戦略的成長は、マレーシアが地域のAIイノベーションリーダーになるという野心をサポートします。

- 例えば、2024年5月にマイクロソフトは、マレーシアのMyDIGITALとデジタルトランスフォーメーションアジェンダを支援するために、4年間で22億米ドルの投資を発表しました。

企業のAI採用と産業の垂直統合による変革

マレーシアの企業は、オートメーション、分析、リアルタイムインテリジェンスのためにAIの導入を加速しています。銀行、通信、製造業は、サービス、顧客体験、運用を最適化するためにAIを活用しています。AI対応のデータセンターは、高いGPU密度のニーズと厳しい稼働時間基準を満たしています。これにより、企業はAIモデルやツールを迅速に実験し、スケールアップすることが可能になります。デジタルネイティブのスタートアップや従来の企業も、このインフラシフトの恩恵を受けています。マレーシアAIデータセンターマーケットは、リアルタイムのコンピュートワークロードと柔軟な展開モデルをサポートしています。詐欺検出、サプライチェーン、小売パーソナライゼーションにおける新興のAIツールは、高速処理と安全なデータ環境の需要を増加させています。このAI成熟への推進は、市場を生産性と効率性の向上のための重要な推進力にしています。

クラウドエコシステムの拡大とAI中心のインフラアップグレード

マレーシアの拡大するクラウドインフラは、AIモデルのトレーニングと展開のためにハイブリッドおよびパブリッククラウドの導入を促進しています。グローバルなクラウドプロバイダーは、地元のオペレーターと提携するか、新しい施設に直接投資しています。クラウド地域は、データ主権を確保しながら、高度なコンピュートパワーへのアクセスを可能にします。AIワークロードは、最適化されたネットワークレイテンシー、セキュリティ、およびコンピュート構成を必要とします。マレーシアAIデータセンターマーケットは、東南アジアのクラウド駆動型イノベーションネットワークの中心的なノードになりつつあります。クラウドネイティブの開発ツールとプラットフォームの台頭は、バックエンドAIインフラへの依存を高めています。企業はクラウド、エッジ、およびハイブリッド環境全体でAIサービスを展開しています。このシフトは、データセンターが液体冷却、モジュラービルド、およびエネルギー効率の高い運用に投資することを促しています。

- 例えば、Googleは、マレーシアでデータセンターとGoogle Cloud地域を開発するために20億米ドルのコミットメントを発表しました。このクラウド地域は、地元の組織に対してAIと分析サービスへの低レイテンシーアクセスを提供しながら、国内でのデータ居住を維持するように明示的に設計されています。

高密度GPUコンピュートと冷却技術の統合

AIモデルのトレーニングと推論には、ラックごとの高いGPU集中度と高度な冷却システムが必要です。従来の冷却システムは、AIハードウェアによって生成される熱に対応するのに苦労しています。オペレーターは、熱的課題に対処するために、チップ直接冷却と浸漬技術を統合しています。マレーシアAIデータセンターマーケットは、このハードウェア進化のトレンドを反映しています。新しい施設は、エネルギー効率の高い設計とスマートなワークロードオーケストレーションを優先しています。機器のレイアウトは、気流と負荷分散を最適化するように再設計されています。液体冷却は、ESG目標を達成し、次世代AIチップの展開をサポートします。これらの革新は、電力集約型のAIモデルを最小限のダウンタイムまたはリスクで実行しようとする企業やサービスプロバイダーを引き付けています。

市場動向

AIおよびHPCワークロード向けの液体冷却ラックへのシフト

マレーシア全土のオペレーターは、AIの熱需要を満たすために液体冷却システムを採用しています。直接液体冷却は効率を向上させ、高密度ラック構成での運用リスクを低減します。従来の空冷方式では、GPU駆動のコンピュートニーズを管理するには不十分です。マレーシアのAIデータセンターマーケットでは、浸漬冷却やハイブリッド冷却方法の試験が行われています。ベンダーはエッジAI展開用のモジュラー冷却キットを提供しています。コロケーション環境では、冷却サービスモデルも注目を集めています。液体冷却インフラは、スペース要件とエネルギー使用を削減します。施設は熱設計のアップグレードを通じてPUEレベルを向上させます。データセンター開発者は、AI対応の重要な要素として冷却の革新を優先しています。

AI志向のコロケーションモデルと柔軟なインフラ提供の増加

柔軟なコロケーションモデルは、インフラを所有せずにスケーラブルなコンピュートを必要とするAIスタートアップや企業からの関心を集めています。モジュラーコロケーションオファリングは、GPUクラスタリング、専用電源回路、ソフトウェア定義ネットワーキングをサポートします。これにより、AIプロジェクトはより迅速かつコスト効果的にスケールできます。マレーシアのAIデータセンターマーケットは、このモデルシフトから利益を得ています。企業はAIパフォーマンスに合わせたフルラック、ハーフラック、ケージソリューションを選択します。一部のプロバイダーは、事前設定されたトレーニング環境を備えたAI-as-a-serviceを提供しています。これらの柔軟なセットアップにより、実験サイクルが迅速化されます。コロケーションベンダーは、スペースだけでなくAIワークロードサポート機能で競争しています。この変化は、マレーシア全土のデータセンターデザインと価値提案に影響を与えています。

低遅延処理のためのAI統合エッジデータセンターに注目

エッジコンピューティングの拡大は、マレーシアのAIデータセンターの風景を再形成しています。企業はデータ生成ポイント近くでの低遅延処理を必要としています。AI対応のエッジデータセンターは、小売、医療、スマートシティのアプリケーションをサポートします。マレーシアのAIデータセンターマーケットには、産業ゾーンや都市にわたるマイクロエッジノードが含まれています。これらのユニットは、ビデオフィード、センサーデータ、リアルタイム分析をローカルで処理します。エッジノードは、クラウド依存を減らしつつ、AIモデルの精度を維持します。通信事業者は、AIスタートアップと協力して地域のエッジサイトを展開しています。エネルギー効率の高い設計とリモートオーケストレーションは、新しいビルドの標準です。エッジインフラは、ハイブリッド展開シナリオのためにハイパースケール施設を補完します。

ソフトウェア主導のオーケストレーションとAIインフラ自動化ツール

オペレーターは、インフラをより効率的に管理するためにAI専用のオーケストレーションプラットフォームを統合しています。これらのツールは、リソース割り当てを最適化し、熱力学を監視し、リアルタイムでエネルギー使用を改善します。マレーシアのAIデータセンターマーケットは、AIパフォーマンスを向上させるためにソフトウェア定義の自動化を採用しています。AIワークロードオーケストレーションソフトウェアは、ハードウェアの利用をアプリケーションの需要に合わせます。一部のプラットフォームは、予測アルゴリズムを使用して負荷を移動したり、クラスターを再バランスします。オペレーターは、リアルタイムデータフィードを通じてダウンタイムリスクを削減し、GPU使用率を最大化します。自動化は手動介入を減らし、信頼性指標を向上させます。このソフトウェアファーストアプローチは、運用およびESG目標の両方を満たすのに役立ちます。これは、マレーシアでのAIデータセンターの構築と管理方法を再形成しています。

市場の課題

電力供給制約とグリッドの準備がAIのスケールアップを制限

高性能AIデータセンターは、一貫した大容量の電力供給が必要ですが、電力網のインフラには制限があります。サイバージャヤやジョホールのような都市センターでは、定期的な混雑や負荷の不均衡が発生します。新しい施設は、電力網のアップグレードや民間変電所の承認を待たなければなりません。電力インフラの調整がなければ、マレーシアのAIデータセンターマーケットの成長は鈍化する可能性があります。ディーゼルのバックアップは、長期的なAI運用には持続可能ではありません。グリーン電力の調達は依然として限られており、さらなるリスクを追加しています。開発者はまた、電力配分許可における規制の遅延にも直面しています。ラックあたり30 kWを超えるGPU電力密度を満たすには、慎重な負荷計画が必要です。この課題は、サイト選定や拡張の決定に複雑さを加えます。

AIインフラ設計と運用における人材不足

マレーシアは、特にHPCやGPU中心のシステムにおいて、AI特有のインフラを管理するための熟練した専門家が不足しています。大学はAI関連プログラムを拡大していますが、AIワークロード設計の実践的な専門知識は依然として稀です。マレーシアのAIデータセンターマーケットは、アーキテクチャ、熱管理、オーケストレーションプラットフォームにおけるこの人材不足に苦しんでいます。液体冷却やAIワークロードの調整のための資格のあるエンジニアの採用は困難です。これにより、展開速度やシステム最適化が制限されます。国際的なプレイヤーはしばしば人材を輸入し、プロジェクトコストを上昇させます。トレーニングプログラムは、AI対応インフラの進化する需要にまだ対応していません。この不足は、稼働開始の遅延や運用リスクの増加を引き起こす可能性があります。

市場機会

パブリッククラウドAIリージョンと戦略的ハイパースケーラーパートナーシップ

マレーシアは、グローバルハイパースケーラーによるAIクラウドリージョン開発の強力な可能性を提供します。通信事業者や地方政府とのパートナーシップにより、大規模なAIデータセンター投資を解放できます。マレーシアのAIデータセンターマーケットは、デジタル主権政策とバイリンガルの技術人材から恩恵を受けています。AIクラウドゾーンは、BFSI、ヘルスケア、政府のワークロードに対する安全なアクセスを可能にします。ハイパースケーラーパートナーシップは、地域のエコシステムの成長も促進します。

スマート産業AI統合とセクター別インフラ成長

AIデータセンター運営者は、製造、物流、自動車の垂直市場からの需要の増加を活用できます。AIは、サプライチェーンの最適化、機器故障の予測、検査の自動化を支援します。マレーシアのAIデータセンターマーケットは、GPUが豊富なコロケーションゾーンやエッジ展開ノードを通じて、これらのトレンドと一致しています。業界特有のAIツールが持続的なインフラ需要を促進します。

市場セグメンテーション

タイプ別

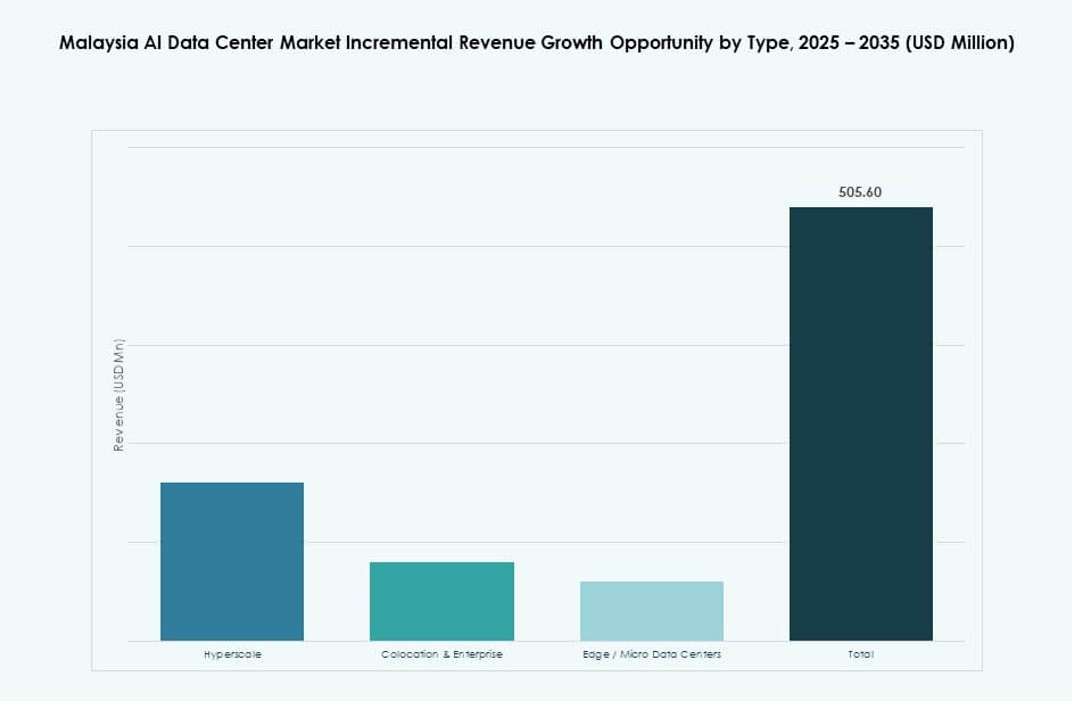

マレーシアのAIデータセンターマーケットは、金融サービス、通信、小売セクターからの高いAI需要により、コロケーション&エンタープライズセグメントが主導しています。クラウドリージョンの拡張と国際的なパートナーシップによって、ハイパースケールの展開が増加しています。エッジ/マイクロデータセンターも、スマートシティやリアルタイム分析のユースケースで注目を集めています。コロケーションは、柔軟性、コスト効率、迅速な展開サイクルのために依然として支配的です。

コンポーネント別

ハードウェアは、GPUクラスター、液冷システム、高密度ラックの需要増加により、マレーシアのAIデータセンターマーケットで最大のシェアを占めています。ソフトウェア&オーケストレーションは、オペレーターがAI専用のインフラ管理ツールを採用するにつれて急速に成長しています。サービスは、AI導入のための設計、統合、保守サポートを提供し、これに続きます。ハードウェアは、大規模な構築における投資の優先事項です。

展開方法別

クラウド展開は、ハイパースケーラーの存在と成長するSaaS AIプラットフォームに支えられ、マレーシアのAIデータセンターマーケットを支配しています。ハイブリッドモデルは、クラウドの柔軟性とローカルコンプライアンスを求める企業の需要に応じて拡大しています。オンプレミス展開は限られていますが、重要な政府およびBFSIのワークロードには依然として重要です。クラウドインフラは、産業全体でのAIの民主化を可能にする要因です。

用途別

機械学習は、詐欺検出、予測分析、プロセス自動化に使用され、用途別セグメントでマレーシアのAIデータセンターマーケットをリードしています。生成AIは特にメディアとマーケティング分野で急速に台頭しています。コンピュータビジョンとNLPは、セキュリティ、物流、カスタマーサービスで成長しています。「その他」のカテゴリには、音声認識、推薦システム、ロボティクスのユースケースが含まれます。機械学習は最も広範なユースケース採用を持っています。

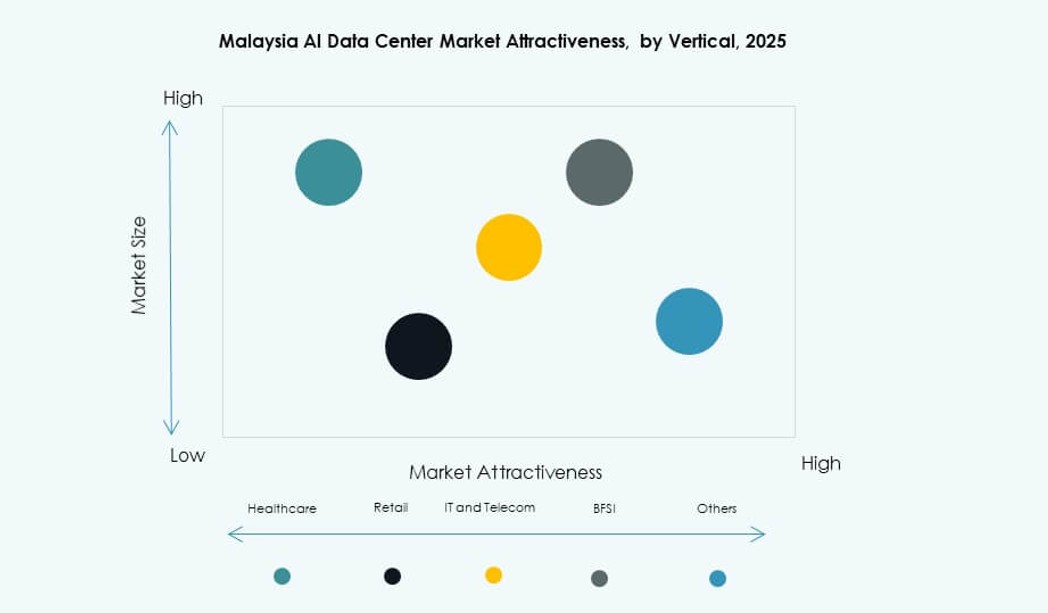

業種別

BFSIセクターは、マレーシアのAIデータセンターマーケットにおけるAIインフラ採用でリードしています。ヘルスケアと通信は、診断、カスタマーサービス、ネットワーク最適化のためにAIを使用し、これに続きます。製造業、自動車、リテールは、サプライチェーンと顧客行動分析のためにAIを採用しています。メディア&エンターテインメントは、GenAIベースのコンテンツ作成の需要を促進しています。BFSIは、データ量とコンプライアンスのニーズにより依然として支配的です。

地域別インサイト

中央地域(サイバージャヤ、クアラルンプール、セランゴール)

中央地域は、ハイパースケールキャンパスと技術クラスターの集中により、マレーシアのAIデータセンターマーケットの約55%を占めています。サイバージャヤは、接続性、規制の容易さ、企業顧客への近接性から好まれるゾーンです。クアラルンプールは、その金融およびビジネスハブを通じて需要を追加します。セランゴールは、インフラと土地の利用可能性で新しい建設を支援しています。中央地域は、強力な電力網と交通リンクの恩恵を受けています。都市中心部近くでの容量拡大に伴い、その支配は続くでしょう。

- 例えば、Vantage Data Centersは、サイバージャヤ(KUL2)でAI対応サイトとして設計された第2キャンパスの建設を開始しており、数百メガワットの総IT負荷が計画されており、既にサイバージャヤに集まっている20以上のデータセンタ施設に加わり、中央地域のマレーシアの主要データセンターハブとしての役割を強化しています。

南部地域(ジョホール、イスカンダル・マレーシア)

南部地域は、シンガポールに近接するジョホールの戦略的な位置により、マレーシアAIデータセンターマーケットの約30%を占めています。イスカンダル・マレーシアは、土地、低い運営コスト、国境を越えた接続性を提供しています。いくつかのグローバル企業は、シンガポールの制約されたデータセンターマーケットの溢れ出し拠点としてこれを見ています。地域のクラウド需要によりAIインフラ投資が増加しています。地域政府のインセンティブが開発ペースをさらに加速させています。電力の信頼性は依然として注力すべき領域です。

- 例えば、ジョホールのイスカンダル・プテリ地域は、大規模なグリーンフィールドのハイパースケールプロジェクトを引き付けており、グローバルなコロケーションおよびクラウドプレイヤーによって発表された複数の建物キャンパスが含まれています。これらはシンガポールの溢れ出し需要に応えることを明確に市場に出しており、ジョホールがシンガポールの制約されたデータセンターマーケットの地域的な拡張としての位置付けを強調しています。

北部および東部地域(ペナン、ケダ、トレンガヌ、サバ、サラワク)

これらの地域は、マレーシアAIデータセンターマーケットの15%を共同で貢献しています。ペナンはその電子産業と熟練労働力により早期の関心を示しています。東マレーシア、特にサバとサラワクは、まだAIインフラの開発初期段階にあります。接続性のギャップと電力の課題が現在の展開を制限しています。しかし、グリーンエネルギーの可能性と州レベルのデジタルプログラムが長期的な機会を提供しています。これらの地域は、将来の段階でエッジおよびセクター特化型AI構築をサポートする可能性があります。

競争力のある洞察:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- TM One

- AIMS Data Centre

- Bridge Data Centres

- Digital Realty Trust

- Equinix

- NVIDIA

- Dell Technologies

マレーシアAIデータセンターマーケットは、多様な競争環境を特徴としており、グローバルなハイパースケーラー、地域のコロケーションプロバイダー、およびハードウェアベンダーが市場シェアを争っています。AWS、Microsoft、Google Cloudは、ハイパースケールインフラとAIクラウドサービスでリードしています。TM OneやAIMS Data Centreのような地元のプレイヤーは、企業および政府向けの展開を推進しています。Bridge Data CentresとDigital Realtyは、高密度でAI対応の施設で地域の足跡を拡大しています。NVIDIA、Dell、HPEのようなインフラパートナーは、AIワークロードの需要に応えるために重要なGPU、サーバー、およびオーケストレーションプラットフォームを提供しています。市場は冷却、オーケストレーション、およびエッジ統合における革新を評価しています。戦略的投資をパートナーシップ、持続可能性の取り組み、国家デジタル化プログラムを通じて引き続き引き付けています。

最近の展開:

- 2025年1月、TM Oneは政府および規制産業向けのAIに特化したデータセンターサービスを拡大しました。このアップデートでは、安全なAIプラットフォームと主権データの取り扱いが強調されました。TM Oneはサービスを国家のデジタル優先事項に合わせました。この拡大により、AIインフラの導入に対する地元企業の信頼が強化されました。

- 2025年12月、GIBO Holdings Ltd.は、マレーシアにおいて14,000-GPUのスーパーコンピューティングクラスターを備えた初の30MW AIデータセンターの開発を発表しました。この戦略的イニシアチブでは、施設は大規模言語モデルのトレーニング、推論ワークロード、およびフィンテック、ヘルスケア、製造業などの産業におけるAIアプリケーションを対象としており、マレーシアをアジア太平洋地域のAIハブとして位置づけています。

- 2024年9月、Bridge Data Centresは、ジョホールでAI対応の容量を開発するために、グローバルなハイパースケールクライアントと提携しました。このプロジェクトは、高密度GPUワークロードとスケーラブルな電力設計を対象としています。このサイトはシンガポールからの越境需要をサポートします。このパートナーシップは、ジョホールのAIインフラに対する魅力の高まりを強調しました。

- 2024年5月、Microsoftは、地域成長戦略の一環として、マレーシアにおけるクラウドおよびAIパートナーシップの拡大を発表しました。このイニシアチブは、AIサービス、企業向け生産性ツール、および地元エコシステムの開発に焦点を当てています。Microsoftは、この取り組みをスキル訓練とパートナー主導の展開と一致させました。