Resumen ejecutivo:

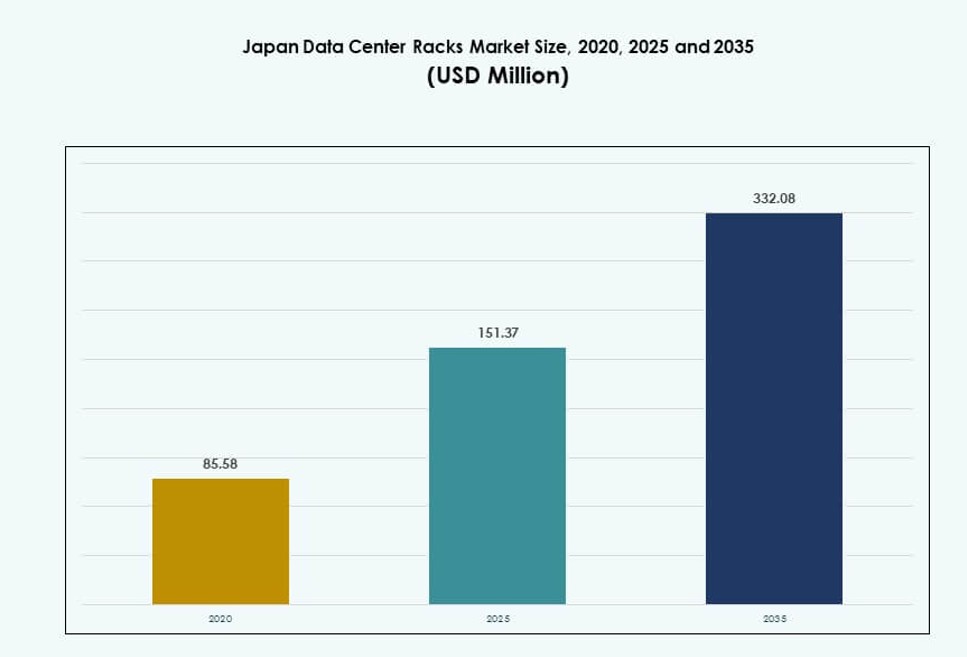

El tamaño del mercado de racks de centros de datos de Japón se valoró en USD 85.58 millones en 2020, alcanzando USD 151.37 millones en 2025 y se anticipa que llegará a USD 332.08 millones para 2035, con un CAGR del 8.11% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos de Japón 2025 |

USD 151.37 Millones |

| Mercado de Racks de Centros de Datos de Japón, CAGR |

8.11% |

| Tamaño del Mercado de Racks de Centros de Datos de Japón 2035 |

USD 332.08 Millones |

La computación de alta densidad, el crecimiento de cargas de trabajo de IA y la infraestructura modular están impulsando el mercado hacia adelante. Las empresas están adoptando racks refrigerados por líquido e inteligentes para manejar el aumento de cargas de energía y objetivos energéticos. Los diseños de racks están evolucionando para soportar configuraciones flexibles, operaciones definidas por software e integración a nivel de plataforma. Los proveedores de telecomunicaciones y TI están actualizando racks para implementaciones en el borde, 5G y listas para IA. Las políticas digitales gubernamentales y los mandatos de sostenibilidad aceleran aún más el gasto en infraestructura. Los inversores ven un valor a largo plazo en la infraestructura de racks escalable y resiliente alineada con las prioridades digitales nacionales de Japón. El mercado refleja una capa crítica en la habilitación de infraestructura en la nube a hiperescala, empresarial e híbrida. Su papel estratégico apoya la eficiencia computacional y la competitividad nacional.

Tokio lidera el mercado debido a las densas zonas de nube, la adopción de nube respaldada por el gobierno y las inversiones de hiperescala. Osaka sirve como un centro secundario para la recuperación ante desastres y cargas de trabajo híbridas con infraestructura de racks reflejada. Ciudades como Fukuoka, Nagoya y Sapporo están emergiendo con la expansión de centros de datos en el borde y despliegues de telecomunicaciones. La fuerte conectividad de fibra y los proyectos regionales de 5G apoyan los despliegues de racks más allá de las principales metrópolis. Estas regiones ofrecen espacio, menor costo e incentivos políticos para infraestructura descentralizada. El mercado continúa expandiéndose geográficamente a medida que aumenta la demanda de computación localizada y almacenamiento en el borde. La demanda de racks en Japón ahora refleja una evolución de infraestructura de datos multirregional.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de Cargas de Trabajo de Hiperescala e IA Exige Diseños de Racks de Alta Densidad

El mercado de racks de centros de datos en Japón está impulsado por la creciente demanda de aplicaciones de IA, ML y HPC. Estas cargas de trabajo necesitan racks de alta densidad y escalables que soporten refrigeración líquida y umbrales de potencia de 50 kW o más. Los hiperescalares se están expandiendo en Tokio y Osaka con diseños modulares para un despliegue rápido. La infraestructura de racks ha evolucionado con gestión de cables integrada y enfriamiento. Los actores nacionales e internacionales se están alineando con los estándares ODCC y OCP para la interoperabilidad de racks. El auge de hiperescala en Japón está respaldado por iniciativas de gobierno digital y políticas de nube soberana. Las empresas enfocadas en IA requieren entornos de baja latencia con configuraciones de racks dinámicas. Estas necesidades impulsan la demanda de configuraciones avanzadas de racks. Juega un papel central en la infraestructura moderna de computación y entrega de datos.

- Por ejemplo, el centro de datos Osaka No. 7 de NTT Communications logró la certificación NVIDIA DGX-Ready en 2024, apoyando racks de alta densidad para IA generativa con preparación para refrigeración líquida en su sala de servidores de 4,600 m², ampliable a 9,500 m².

Desplazamiento hacia Inversiones en Infraestructura Eficiente y Sostenible

La optimización del uso de energía es un impulsor crítico para la adopción de nuevos racks en el entorno energético limitado de Japón. Los operadores prefieren racks que soporten contención de pasillo frío, control de flujo de aire y monitoreo de energía integrado. Los racks compatibles con refrigeración líquida están ganando terreno para reducir el PUE y gestionar las cargas térmicas de GPU. Las empresas también se centran en la reducción de carbono, lo que impulsa diseños ecológicos a nivel de instalación. La infraestructura de racks con refrigeración integrada y PDUs de alta eficiencia contribuye a los objetivos ESG. Los propietarios de centros de datos prefieren racks que se alineen con planes de sostenibilidad a largo plazo. El impulso de Japón por una infraestructura de TI más verde intensifica la demanda de hardware de racks eficiente. Apoya tanto el ahorro de energía como el cumplimiento normativo. Esta alineación fortalece la confianza de los inversores en las actualizaciones de instalaciones.

Modernización de Infraestructura Digital Respaldada por Políticas y Expansión de Telecomunicaciones

Las estrategias de economía digital de Japón están impulsando directamente los despliegues de racks en instalaciones heredadas y de nueva construcción. Las reformas de la Agencia Digital están promoviendo arquitecturas orientadas a la nube y listas para el edge. Los actores de telecomunicaciones están actualizando racks en sitios de edge 5G y nodos regionales. Las zonas de nube del gobierno requieren diseños de racks modulares y seguros integrados con monitoreo. La inversión en infraestructura en zonas de computación edge aumenta la demanda de despliegues de racks flexibles. Las configuraciones híbridas entre nube, colocation y edge están dando forma a los ciclos de adquisición. El enfoque de Japón en la transformación digital acelera la necesidad de formatos de racks ágiles y resilientes. Ahora es un habilitador estratégico para operaciones digitales confiables. Las iniciativas públicas y privadas se alinean para escalar la infraestructura de racks modulares.

- Por ejemplo, el centro de datos Tokyo No. 11 de NTT soporta altas densidades de racks con cargas de suelo de 2,000 kg/m², redundancia UPS N+1 y más de 48 horas de tiempo de funcionamiento de generadores de emergencia, permitiendo actualizaciones confiables de edge y nube.

Estandarización de Racks y Adopción de Automatización en Modelos de Servicios Gestionados

La estandarización en los formatos de rack ha mejorado el tiempo de implementación, el ciclo de vida de los activos y la integración de la automatización. Los proveedores de hosting gestionado están ofreciendo racks preconfigurados con energía, refrigeración y sensores de seguridad integrados. Estos racks automatizados reducen el error humano y mejoran las métricas de SLA de servicio. El soporte para diagnósticos remotos e infraestructura definida por software está integrado en los racks más nuevos. Los clientes buscan racks que se alineen con formatos de almacenamiento en contenedores, virtualizados y desagregados. La adopción de racks inteligentes se está expandiendo en Tokio, con el apoyo de integradores locales. El mercado de racks de centros de datos en Japón se beneficia del crecimiento nativo en la nube y de entornos listos para la orquestación. Soporta la escalabilidad dinámica de la infraestructura controlada por software. Esta tendencia atrae tanto a clientes empresariales como a hiperescaladores.

Tendencias del Mercado

Integración de Refrigeración Líquida Directa al Chip y en Puerta Trasera en Sistemas de Rack

El aumento de la densidad de potencia en racks en Japón está llevando a una adopción generalizada de sistemas de refrigeración basados en líquido. Los intercambiadores de calor directos al chip y en puerta trasera se están integrando en racks de alto rendimiento. Los operadores prefieren racks modulares refrigerados por líquido que soporten GPUs, aceleradores de IA y nodos de cómputo densos. La compatibilidad con dimensiones estándar de rack facilita las actualizaciones. Los proveedores están desarrollando racks de refrigeración líquida listos para desplegar con sensores de monitoreo y alertas térmicas. Las mejoras en la eficiencia térmica del 30-40% están impulsando el cambio de los métodos tradicionales de flujo de aire. Los sistemas líquidos a nivel de rack son preferidos en las zonas hiperescaladas de Tokio. El mercado de racks de centros de datos en Japón se beneficia de esta transición en despliegues de alta densidad de potencia. Se alinea con el movimiento global hacia la refrigeración líquida para cargas de trabajo intensivas en cómputo.

Crecimiento de Despliegues de Racks Centrados en el Borde a Través de Nodos Regionales

El crecimiento de la computación en el borde está impulsando nuevas instalaciones de racks en ubicaciones suburbanas y rurales. Los operadores despliegan racks compactos y preconfigurados con energía y refrigeración integradas en sitios de borde de telecomunicaciones. Las instalaciones de borde regionales utilizan recintos de rack modularizados y robustos para sitios al aire libre y de bajo impacto. La demanda de infraestructura de retaguardia 5G, aplicaciones sensibles a la latencia e infraestructura de ciudades inteligentes apoya este cambio. Los operadores de telecomunicaciones y proveedores de CDN instalan racks de borde en Fukuoka, Sapporo y Nagoya. Los racks de borde a menudo están preintegrados con equipos de conmutación, micro DCIM y sistemas redundantes. El mercado de racks de centros de datos en Japón ve crecimiento a través de diseños de arquitectura distribuida. Responde a la demanda de un procesamiento de datos más rápido cerca de los usuarios finales.

Adopción de DCIM Potenciado por IA para la Optimización del Rendimiento a Nivel de Rack

Los centros de datos en Japón están desplegando herramientas de gestión de infraestructura de centros de datos integradas con IA (DCIM) a nivel de rack. Estas herramientas optimizan el flujo de aire, la temperatura, la carga de energía y la utilización de dispositivos en tiempo real. Los recintos de rack ahora integran sensores para análisis predictivo y prevención de fallos. El monitoreo basado en IA apoya los diagnósticos remotos y los protocolos de respuesta automatizada. Los operadores utilizan gemelos digitales y simulaciones para optimizar los diseños de racks. Esta tendencia apoya la resiliencia operativa y el seguimiento de la sostenibilidad. Las instalaciones que operan racks de alta densidad se benefician de telemetría granular y sistemas de alerta. El mercado de racks de centros de datos en Japón se alinea con esta adopción de IA en la gestión de infraestructura. Mejora el tiempo de actividad, la eficiencia y el ahorro de costos.

Crecientes Inversiones en Sistemas de Rack Prefabricados y Resistentes a Sismos

El perfil de riesgo sísmico de Japón ha llevado a un aumento en la demanda de bastidores resistentes a terremotos. Los proveedores ahora ofrecen bastidores probados para vibración, inclinación y resistencia de anclaje para zonas de alto riesgo. Los sistemas de bastidores prefabricados están ganando adopción en los despliegues de centros de datos modulares. Los bastidores con clasificación sísmica se utilizan ampliamente en instalaciones gubernamentales, bancarias y de telecomunicaciones. Los estándares de certificación influyen en la adquisición de bastidores, especialmente en las regiones de Tokio y Sendai. Las estructuras de bastidores con estabilizadores ajustables y marcos reforzados garantizan la seguridad de los activos. La prefabricación también permite ciclos de despliegue más rápidos para expansiones urbanas. El mercado de bastidores de centros de datos de Japón refleja este enfoque en la seguridad estructural y la velocidad. Apoya los objetivos de fiabilidad de la infraestructura nacional.

Desafíos del Mercado

Limitaciones de Espacio y Altos Costos de Bienes Raíces Limitan el Potencial de Expansión

Los centros urbanos de Japón enfrentan una disponibilidad limitada de terrenos, restringiendo el desarrollo de instalaciones de campo verde. Los centros de datos en Tokio y Osaka operan en zonas de alto costo, creando presión sobre la densidad de los bastidores. Los operadores deben optimizar el espacio vertical de los bastidores y el uso de energía en diseños compactos. Estas limitaciones a menudo aumentan la dependencia de bastidores de alta densidad o refrigerados por líquido, elevando la inversión inicial. La expansión requiere soluciones creativas como pisos de datos subterráneos o multinivel. La modernización de sitios antiguos para cumplir con los nuevos formatos de bastidores también sigue siendo compleja. El mercado de bastidores de centros de datos de Japón lucha por equilibrar la escala y la eficiencia en espacios limitados. Esto ralentiza los ciclos de despliegue y complica la planificación a largo plazo de los bastidores. Los bienes raíces costosos añaden más presión sobre los márgenes.

Disrupciones en la Cadena de Suministro y Necesidades de Personalización Dificultan la Velocidad de Adquisición

Los ciclos de adquisición de bastidores enfrentan retrasos debido a la complejidad de la personalización y las limitaciones de abastecimiento. Muchos centros de datos en Japón prefieren configuraciones de diseño específicas basadas en la carga de trabajo, el cumplimiento y los estándares del proveedor. Los bastidores personalizados con características especializadas de refrigeración, energía o sísmicas requieren tiempos de entrega más largos. Las disrupciones en la cadena de suministro global han causado retrasos en las entregas y aumentado los precios de los componentes. La capacidad de fabricación local sigue siendo limitada para sistemas de bastidores modulares avanzados. Las regulaciones de importación y la disponibilidad de componentes aumentan el riesgo del proyecto. El mercado de bastidores de centros de datos de Japón encuentra cuellos de botella durante las fases de alta demanda. Esto ralentiza la adopción de tipos de bastidores avanzados y reduce la agilidad en las expansiones a hiperescala. Los operadores buscan alternativas locales para reducir el riesgo de abastecimiento.

Oportunidades del Mercado

La Expansión de Cargas de Trabajo de IA Crea Demanda para Despliegues de Bastidores de Alta Densidad de 50 kW+

El aumento en las cargas de trabajo de entrenamiento de IA de empresas y escaladores hipergrandes presenta una fuerte demanda de soluciones de bastidores de próxima generación. Los entornos intensivos en GPU requieren bastidores de alta densidad de energía que soporten refrigeración líquida y PDU integrados. El mercado de bastidores de centros de datos de Japón puede escalar rápidamente alineándose con las necesidades de capacidad impulsadas por IA. Abre oportunidades para bastidores modulares, escalables e inteligentes que soportan clústeres de IA. Los proveedores que ofrezcan sistemas de bastidores de despliegue rápido ganarán ventaja competitiva. Las zonas de IA en Tokio y Osaka seguirán siendo los principales objetivos. Las iniciativas de ciudades inteligentes impulsarán aún más la adquisición de bastidores preparados para IA.

La Expansión Regional de Edge Desbloquea Nuevos Mercados para Bastidores Compactos y Prefabricados

El crecimiento de la infraestructura de borde en ciudades regionales abre puertas para los proveedores de racks compactos. Los racks prefabricados con refrigeración, energía y seguridad integradas son ideales para implementaciones de telecomunicaciones e infraestructuras inteligentes. El mercado de racks de centros de datos en Japón se beneficia del apoyo de políticas regionales y de los objetivos de descentralización. Los proveedores de racks pueden ingresar a los mercados de ciudades de nivel 2 con soluciones de racks en contenedores o todo en uno. Estas implementaciones más pequeñas permitirán el crecimiento de la nube distribuida en zonas menos saturadas. El potencial de expansión sigue siendo fuerte en las prefecturas del norte y oeste.

Segmentación del Mercado

Por Tipo de Rack

Los racks de gabinete tienen la participación dominante en el mercado de racks de centros de datos en Japón debido a su uso generalizado en entornos de hiperescala y empresariales. Ofrecen una mejor gestión de cables, control de flujo de aire y seguridad física. Los racks de marco abierto se utilizan principalmente en entornos seguros donde se priorizan el flujo de aire y la accesibilidad. Otros incluyen configuraciones montadas en la pared y portátiles adecuadas para implementaciones más pequeñas. Los racks de gabinete son preferidos por su flexibilidad e integración de energía. Soportan configuraciones densas y necesidades de contención térmica. La preferencia del mercado sigue cambiando hacia gabinetes cerrados para cargas de trabajo de alta densidad.

Por Altura de Rack

Los racks de 42U dominan el mercado de racks de centros de datos en Japón, equilibrando la eficiencia del espacio y la capacidad de hardware. Estos racks de altura estándar soportan la mayoría del equipo de TI, redes y energía, encajando perfectamente en diseños modulares. Los racks por debajo de 42U se utilizan en sitios de borde y salas de servidores con restricciones de espacio. Los racks por encima de 42U están ganando interés de los hiperescalares debido a la creciente demanda de capacidad escalable de IA y almacenamiento. 42U sigue siendo ideal para implementaciones híbridas en instalaciones de colocation y empresariales. Facilita el mantenimiento y la compatibilidad con diseños OEM globales.

Por Ancho

El segmento de 19 pulgadas lidera el mercado de racks de centros de datos en Japón como el estándar global para la mayoría del equipo de TI. Asegura compatibilidad entre OEMs y simplifica la gestión de inventario. Los racks de 23 pulgadas se utilizan para telecomunicaciones e implementaciones especializadas que requieren bandejas de cables más grandes o flujo de aire. Otros incluyen anchos personalizados no estándar utilizados en entornos de nicho o heredados. Los racks de 19 pulgadas continúan dominando debido a la consistencia del diseño, menor costo e interoperabilidad. Permite una escalabilidad más fácil y la integración de servicios en múltiples zonas de centros de datos.

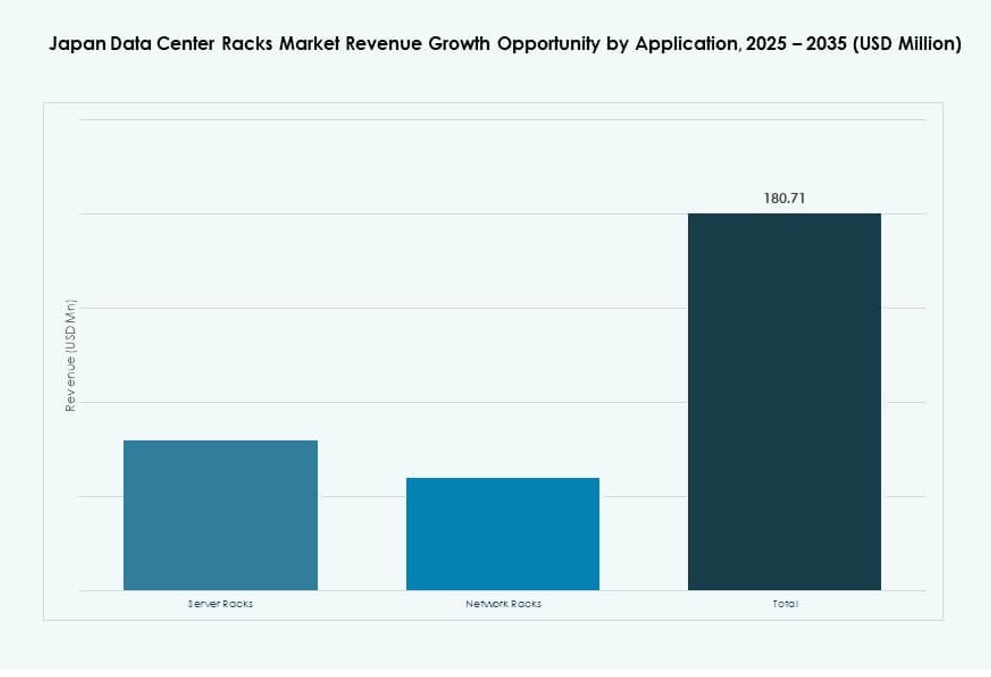

Por Aplicación

Los racks de servidores representan la mayor participación en el mercado de racks de centros de datos en Japón debido a la creciente demanda de tareas intensivas en computación y virtualización. Estos racks soportan cargas de trabajo críticas en entornos de hiperescala y nube privada. Los racks de red sirven para equipos de enrutamiento, conmutación y seguridad en zonas de telecomunicaciones e interconexión. La necesidad de altos IOPS y procesamiento de IA mantiene fuerte la implementación de racks de servidores. Las innovaciones en gestión de energía y térmica de racks también favorecen las ventas de racks de servidores. Los racks de red crecen de manera constante a través de la expansión de telecomunicaciones y despliegues de 5G.

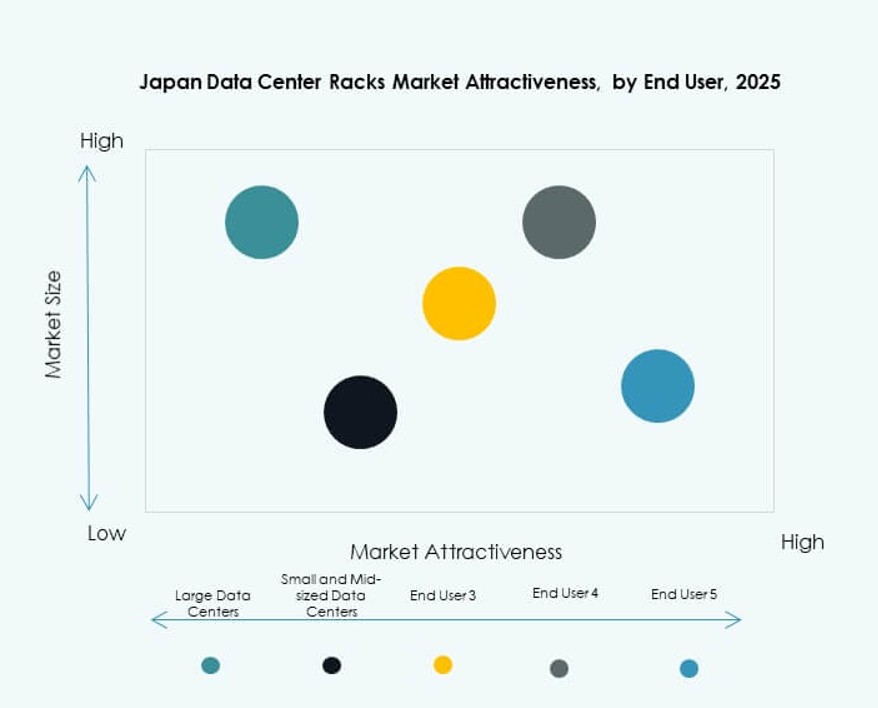

Por Usuario Final

Los grandes centros de datos dominan el mercado de racks de centros de datos en Japón con mayores volúmenes de implementación e inversiones en infraestructura más grandes. Estas instalaciones requieren sistemas de racks escalables y de alta densidad para soportar modelos de IA, nube e híbridos. Los centros de datos pequeños y medianos adoptan racks más estandarizados para necesidades de TI de propósito general. Las empresas que están en transición hacia la nube híbrida también impulsan la demanda en ambas categorías. Los grandes centros de datos invierten en racks inteligentes con monitoreo y modularidad. Ellos impulsan los ciclos de adquisición para soluciones avanzadas de energía y refrigeración.

Por Vertical

TI & Telecom sigue siendo el vertical líder en el mercado de racks de centros de datos en Japón, impulsado por la expansión de hiperescala, nube y móvil. BFSI sigue, enfocándose en infraestructura segura y redundante para servicios financieros y banca central. Los segmentos de gobierno y defensa demandan racks seguros y resilientes alineados con políticas de datos soberanos. Los sectores de salud, energía y retail muestran un crecimiento constante a través de la transformación digital. Los racks de retail están expandiéndose con el aumento del comercio en línea y la analítica. Cada vertical adopta formatos de racks alineados con las prioridades de carga de trabajo, cumplimiento y resiliencia.

Perspectivas Regionales

La Región de Tokio Lidera con un 44% de Cuota de Mercado Impulsada por Hiperescala y Nube del Sector Público

Tokio domina el mercado de racks de centros de datos en Japón con alrededor del 44% de participación, impulsada por implementaciones de hiperescala y agrupaciones de regiones en la nube. Los programas de nube del sector público y la infraestructura de servicios financieros añaden una fuerte demanda de racks de alta densidad. La mayoría de los hiperescalares internacionales y operadores nacionales basan sus instalaciones más grandes en Tokio. La fuerte red de fibra de la región, el apoyo político y la mano de obra calificada atraen inversión continua. Los racks en Tokio a menudo soportan clusters de IA y nodos de nube soberana. Sigue siendo el mercado central para diseños de racks de alta especificación.

- Por ejemplo, la región Asia Pacífico (Tokio) de AWS se lanzó en 2011 y operaba 4 Zonas de Disponibilidad a partir de 2024, permitiendo redes redundantes a través de centros de datos para servicios que incluyen cargas de trabajo de IA.

Osaka Tiene un 31% de Cuota Debido a Recuperación ante Desastres, Redundancia e Infraestructura de Telecomunicaciones

Osaka contribuye con aproximadamente el 31% de la cuota de mercado, actuando como el centro secundario de Japón para recuperación ante desastres y operaciones de centros de datos espejados. Muchas empresas utilizan Osaka para asegurar redundancia y cumplimiento regulatorio. Las instalaciones de racks en Osaka a menudo soportan nube híbrida, infraestructura de telecomunicaciones y arquitecturas de diseño resiliente. El perfil de menor riesgo de la región y la conectividad de fibra la hacen ideal para operaciones de respaldo y sensibles a la latencia. El mercado de racks de centros de datos en Japón se beneficia de una fuerte demanda de racks en implementaciones espejadas. Apoya los objetivos de continuidad de infraestructura nacional.

- Por ejemplo, KDDI firmó un acuerdo con Sharp en 2024 para desarrollar un centro de datos en la Planta Sharp Sakai en Osaka, planeando alojar al menos 1,000 servidores incluyendo configuraciones Nvidia GB200 NVL72 para cargas de trabajo de IA resilientes.

Las Ciudades Regionales Tienen un 25% de Cuota de Mercado con Clusters Emergentes de Edge, Telecomunicaciones e Industria

El 25% restante de la demanda de racks en Japón proviene de zonas emergentes como Fukuoka, Sapporo, Nagoya y Hiroshima. Estas ciudades están experimentando un crecimiento en instalaciones de telecomunicaciones de borde, proyectos de ciudades inteligentes y clústeres de investigación en IA. Los racks prefabricados y compactos ven un mayor despliegue en ubicaciones de borde y campus universitarios. Los operadores apuntan a estas áreas para computación distribuida, entrega de contenido y servicios de nube regionales. El mercado de racks de centros de datos en Japón ve nuevas oportunidades de racks en estas zonas en expansión. Apoya el crecimiento de infraestructuras descentralizadas y escalables alineadas con las necesidades regionales.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Empresarial

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

El mercado de racks de centros de datos en Japón presenta una mezcla de gigantes globales y especialistas locales que ofrecen una amplia gama de sistemas de racks. Schneider Electric, Vertiv y Rittal lideran en despliegues de racks modulares y de alta densidad para entornos hiperescalables. Fujitsu y HPE se centran en racks integrados de nivel empresarial con características de potencia y refrigeración. Empresas locales como Nitto Kogyo y Takachi ofrecen soluciones personalizadas que cumplen con los requisitos sísmicos y de huella compacta. El entorno competitivo está moldeado por la innovación en refrigeración líquida, racks inteligentes y diseños energéticamente eficientes. Se define además por asociaciones con hiperescaladores y operadores de telecomunicaciones. Las empresas obtienen ventaja al ofrecer sistemas de racks de rápida implementación, conformes y de alta fiabilidad alineados con la infraestructura y los objetivos digitales de Japón.

Desarrollos Recientes:

- En noviembre de 2025, Schneider Electric introdujo una nueva línea de soluciones de infraestructura de centros de datos diseñadas para cargas de trabajo de IA de alta densidad y computación acelerada. El lanzamiento incluye soluciones integradas de espacio blanco que soportan densidades extremas de potencia de racks más allá de 1 MW, esquemas de distribución de energía mejorados y capacidades de gestión térmica mejoradas para soportar diseños modernos de racks.

- En octubre de 2025, Schneider Electric anunció una colaboración con NVIDIA para desarrollar un sistema de sidecar de energía de 800 VDC que soporta racks futuros de hasta 1.2 MW. Esta innovación se centra en la entrega de energía de alta capacidad para racks y la eficiencia energética para la infraestructura de IA de próxima generación.

- En agosto de 2025, Vertiv Holdings Co. completó la adquisición de Great Lakes Data Racks & Cabinets, valorada en aproximadamente $200 millones. Este movimiento estratégico expandió el portafolio de racks, gabinetes e infraestructura integrada de Vertiv con soluciones de racks personalizadas, gabinetes sísmicos y sistemas avanzados de gestión de cables.