Résumé exécutif :

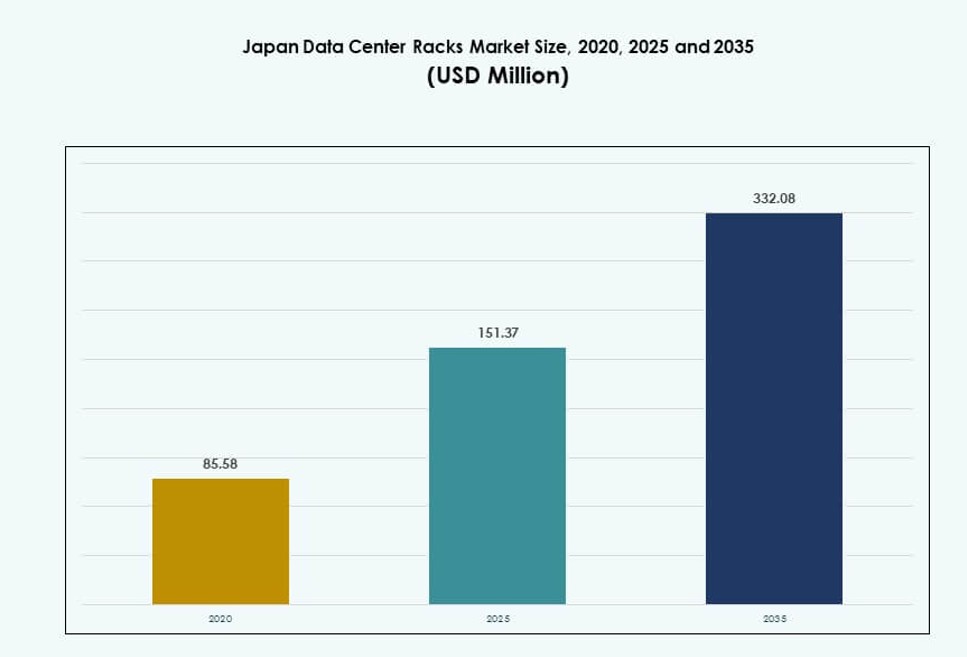

La taille du marché des racks de centres de données au Japon était évaluée à 85,58 millions USD en 2020 pour atteindre 151,37 millions USD en 2025 et devrait atteindre 332,08 millions USD d’ici 2035, avec un TCAC de 8,11 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données au Japon 2025 |

151,37 Millions USD |

| Marché des Racks de Centres de Données au Japon, TCAC |

8,11 % |

| Taille du Marché des Racks de Centres de Données au Japon 2035 |

332,08 Millions USD |

L’informatique haute densité, la croissance des charges de travail d’IA et l’infrastructure modulaire stimulent le marché. Les entreprises adoptent des racks refroidis par liquide et intelligents pour gérer les charges de puissance croissantes et les objectifs énergétiques. Les conceptions de racks évoluent pour prendre en charge des configurations flexibles, des opérations définies par logiciel et l’intégration au niveau de la plateforme. Les fournisseurs de télécommunications et de TI modernisent les racks pour les déploiements en périphérie, 5G et prêts pour l’IA. Les politiques numériques gouvernementales et les mandats de durabilité accélèrent davantage les dépenses d’infrastructure. Les investisseurs voient une valeur à long terme dans une infrastructure de racks évolutive et résiliente alignée sur les priorités numériques nationales du Japon. Le marché reflète une couche critique pour permettre l’infrastructure hyperscale, d’entreprise et de cloud hybride. Son rôle stratégique soutient l’efficacité informatique et la compétitivité nationale.

Tokyo domine le marché grâce à des zones cloud denses, à l’adoption du cloud soutenue par le gouvernement et aux investissements des hyperscalers. Osaka sert de hub secondaire pour la reprise après sinistre et les charges de travail hybrides avec une infrastructure de racks en miroir. Des villes comme Fukuoka, Nagoya et Sapporo émergent avec l’expansion des centres de données en périphérie et les déploiements de télécommunications. Une connectivité fibre solide et des projets régionaux 5G soutiennent les déploiements de racks au-delà des grandes métropoles. Ces régions offrent de l’espace, des coûts inférieurs et des incitations politiques pour une infrastructure décentralisée. Le marché continue de s’étendre géographiquement à mesure que la demande pour le calcul localisé et le stockage en périphérie augmente. La demande de racks au Japon reflète désormais une évolution de l’infrastructure de données multi-régionale.

Dynamique du Marché :

Moteurs du Marché

L’augmentation des charges de travail hyperscale et d’IA exige des conceptions de racks haute densité

Le marché des racks de centres de données au Japon est stimulé par la demande croissante pour les applications d’IA, de ML et de HPC. Ces charges de travail nécessitent des racks haute densité et évolutifs supportant le refroidissement liquide et des seuils de puissance de 50 kW+. Les hyperscalers se développent à Tokyo et Osaka avec des conceptions modulaires pour un déploiement rapide. L’infrastructure des racks a évolué avec une gestion intégrée des câbles et une intégration du refroidissement. Les acteurs nationaux et mondiaux s’alignent sur les normes ODCC et OCP pour l’interopérabilité des racks. L’essor des hyperscales au Japon est soutenu par des initiatives gouvernementales numériques et des politiques de cloud souverain. Les entreprises axées sur l’IA nécessitent des environnements à faible latence avec des configurations de racks dynamiques. Ces besoins stimulent la demande pour des configurations de racks avancées. Cela joue un rôle central dans l’infrastructure moderne de calcul et de distribution de données.

- Par exemple, le centre de données Osaka No. 7 de NTT Communications a obtenu la certification NVIDIA DGX-Ready en 2024, supportant des racks haute densité pour l’IA générative avec une préparation au refroidissement liquide sur ses 4 600 m² de salle serveur, extensible à 9 500 m².

Transition vers des investissements en infrastructures écoénergétiques et durables

L’optimisation de l’utilisation de l’énergie est un moteur critique pour l’adoption de nouveaux racks dans l’environnement énergétique contraint du Japon. Les opérateurs préfèrent les racks qui supportent la contention des allées froides, le contrôle du flux d’air et la surveillance intégrée de l’énergie. Les racks compatibles avec le refroidissement liquide gagnent en popularité pour réduire le PUE et gérer les charges thermiques des GPU. Les entreprises se concentrent également sur la réduction du carbone, incitant à des éco-conceptions au niveau des installations. L’infrastructure des racks avec refroidissement intégré et PDU à haute efficacité contribue aux objectifs ESG. Les propriétaires de centres de données privilégient les racks qui s’alignent sur des plans de durabilité à long terme. La poussée du Japon pour une infrastructure informatique plus verte intensifie la demande pour du matériel de racks efficace. Cela soutient à la fois les économies d’énergie et la conformité réglementaire. Cet alignement renforce la confiance des investisseurs dans les mises à niveau des installations.

Modernisation de l’infrastructure numérique soutenue par la politique et l’expansion des télécommunications

Les stratégies de l’économie numérique du Japon stimulent directement les déploiements de racks dans les installations existantes et nouvelles. Les réformes de l’Agence numérique poussent vers des architectures cloud-first et prêtes pour l’edge. Les acteurs des télécommunications mettent à niveau les racks sur les sites edge 5G et les nœuds régionaux. Les zones de cloud gouvernementales nécessitent des conceptions de racks modulaires sécurisées intégrées à la surveillance. L’investissement dans l’infrastructure des zones de calcul edge entraîne une demande accrue pour des déploiements de racks flexibles. Les configurations hybrides entre cloud, colocation et edge façonnent les cycles d’approvisionnement. L’accent mis par le Japon sur la transformation numérique accélère le besoin de formats de racks agiles et résilients. C’est désormais un facilitateur stratégique pour des opérations numériques fiables. Les initiatives publiques et privées s’alignent pour développer une infrastructure de racks modulaire.

- Par exemple, le centre de données Tokyo No. 11 de NTT supporte des densités de racks élevées avec des charges au sol de 2 000 kg/m², une redondance UPS N+1 et plus de 48 heures d’autonomie de générateur d’urgence, permettant des mises à niveau fiables de l’edge et du cloud.

Standardisation des racks et adoption de l’automatisation dans les modèles de services gérés

La standardisation des formats de rack a amélioré le temps de déploiement, le cycle de vie des actifs et l’intégration de l’automatisation. Les fournisseurs d’hébergement géré proposent des racks préconfigurés avec alimentation, refroidissement et capteurs de sécurité intégrés. Ces racks automatisés réduisent les erreurs humaines et améliorent les indicateurs de SLA de service. Le support pour les diagnostics à distance et l’infrastructure définie par logiciel est intégré dans les racks plus récents. Les clients recherchent des racks qui s’alignent avec les formats de stockage conteneurisés, virtualisés et désagrégés. L’adoption de racks intelligents s’étend à travers Tokyo, avec le soutien des intégrateurs locaux. Le marché des racks de centres de données au Japon bénéficie de la croissance native du cloud et des environnements prêts pour l’orchestration. Il prend en charge l’évolutivité dynamique de l’infrastructure contrôlée par logiciel. Cette tendance attire à la fois les clients d’entreprise et hyperscale.

Tendances du marché

Intégration du refroidissement liquide direct sur puce et à porte arrière dans les systèmes de rack

L’augmentation de la densité de puissance des racks au Japon conduit à une adoption généralisée des systèmes de refroidissement à base de liquide. Les échangeurs de chaleur directs sur puce et à porte arrière sont intégrés dans des racks haute performance. Les opérateurs préfèrent les racks modulaires refroidis par liquide qui prennent en charge les GPU, les accélérateurs d’IA et les nœuds de calcul denses. La compatibilité avec les dimensions standard des racks facilite les mises à niveau. Les fournisseurs développent des racks de refroidissement liquide prêts à déployer avec des capteurs de surveillance et des alertes thermiques. Les améliorations de l’efficacité thermique de 30 à 40 % incitent à s’éloigner des méthodes traditionnelles de flux d’air. Les systèmes liquides au niveau des racks sont privilégiés dans les zones hyperscale de Tokyo. Le marché des racks de centres de données au Japon bénéficie de cette transition dans les déploiements à forte densité de puissance. Il s’aligne sur le mouvement mondial vers le refroidissement liquide pour les charges de travail intensives en calcul.

Croissance des déploiements de racks centrés sur l’edge à travers les nœuds régionaux

La croissance de l’informatique en périphérie stimule de nouvelles installations de racks dans les zones suburbaines et rurales. Les opérateurs déploient des racks compacts et préconfigurés avec alimentation et refroidissement intégrés sur les sites de périphérie télécom. Les installations de périphérie régionales utilisent des enceintes de racks robustes et modulaires pour les sites extérieurs et à faible empreinte. La demande pour le backhaul 5G, les applications sensibles à la latence et l’infrastructure de ville intelligente soutient ce changement. Les acteurs télécoms et les fournisseurs de CDN installent des racks de périphérie à travers Fukuoka, Sapporo et Nagoya. Les racks de périphérie sont souvent pré-intégrés avec des appareillages de commutation, des micro DCIM et des systèmes redondants. Le marché des racks de centres de données au Japon voit une croissance à travers des conceptions d’architecture distribuée. Il répond à la demande pour un traitement des données plus rapide près des utilisateurs finaux.

Adoption de DCIM alimenté par l’IA pour l’optimisation des performances au niveau des racks

Les centres de données au Japon déploient des outils de gestion d’infrastructure de centre de données intégrés à l’IA (DCIM) au niveau des racks. Ces outils optimisent le flux d’air, la température, la charge électrique et l’utilisation des appareils en temps réel. Les enceintes de racks intègrent désormais des capteurs pour l’analyse prédictive et la prévention des pannes. La surveillance basée sur l’IA prend en charge les diagnostics à distance et les protocoles de réponse automatisés. Les opérateurs utilisent des jumeaux numériques et des simulations pour optimiser les agencements de racks. Cette tendance soutient la résilience opérationnelle et le suivi de la durabilité. Les installations fonctionnant avec des racks à haute densité bénéficient de la télémétrie granulaire et des systèmes d’alerte. Le marché des racks de centres de données au Japon s’aligne sur cette adoption de l’IA dans la gestion de l’infrastructure. Il améliore le temps de fonctionnement, l’efficacité et les économies de coûts.

Investissements croissants dans les systèmes de racks sismiques et préfabriqués

Le profil de risque sismique du Japon a entraîné une demande accrue pour des cadres de racks résistants aux tremblements de terre. Les fournisseurs proposent désormais des racks testés pour la vibration, l’inclinaison et la résistance à l’ancrage dans les zones à haut risque. Les systèmes de racks préfabriqués sont de plus en plus adoptés dans les déploiements de centres de données modulaires. Les racks certifiés sismiques sont largement utilisés dans les installations gouvernementales, bancaires et de télécommunications. Les normes de certification influencent l’approvisionnement en racks, en particulier dans les régions de Tokyo et Sendai. Les structures de racks avec stabilisateurs ajustables et cadres renforcés garantissent la sécurité des actifs. La préfabrication permet également des cycles de déploiement plus rapides pour les expansions urbaines. Le marché des racks de centres de données au Japon reflète cet accent sur la sécurité structurelle et la rapidité. Il soutient les objectifs nationaux de fiabilité des infrastructures.

Défis du marché

Les contraintes d’espace et les coûts immobiliers élevés limitent le potentiel d’expansion

Les centres urbains du Japon font face à une disponibilité limitée de terrains, ce qui restreint le développement de nouvelles installations. Les centres de données à Tokyo et Osaka opèrent dans des zones à coûts élevés, créant une pression sur la densité des racks. Les opérateurs doivent optimiser l’espace vertical des racks et l’utilisation de l’énergie dans des configurations compactes. Ces contraintes augmentent souvent la dépendance aux racks à haute densité ou refroidis par liquide, augmentant l’investissement initial. L’expansion nécessite des solutions créatives comme des étages de données souterrains ou à plusieurs niveaux. La modernisation des anciens sites pour répondre aux nouveaux formats de racks reste également complexe. Le marché des racks de centres de données au Japon lutte pour équilibrer l’échelle et l’efficacité dans des espaces contraints. Cela ralentit les cycles de déploiement et complique la planification à long terme des racks. L’immobilier coûteux ajoute une pression supplémentaire sur les marges.

Les perturbations de la chaîne d’approvisionnement et les besoins de personnalisation entravent la rapidité des approvisionnements

Les cycles d’approvisionnement en racks subissent des retards en raison de la personnalisation complexe et des limitations d’approvisionnement. De nombreux centres de données au Japon préfèrent des configurations de conception spécifiques basées sur la charge de travail, la conformité et les normes des fournisseurs. Les racks personnalisés avec des fonctionnalités spécialisées de refroidissement, d’alimentation ou sismiques nécessitent des délais plus longs. Les perturbations de la chaîne d’approvisionnement mondiale ont causé des retards de livraison et augmenté les prix des composants. La capacité de fabrication locale reste limitée pour les systèmes de racks modulaires avancés. Les réglementations d’importation et la disponibilité des composants ajoutent au risque de projet. Le marché des racks de centres de données au Japon rencontre des goulets d’étranglement lors des phases de forte demande. Cela ralentit l’adoption de types de racks avancés et réduit l’agilité dans les expansions hyperscales. Les opérateurs recherchent des alternatives locales pour réduire le risque d’approvisionnement.

Opportunités du marché

L’expansion des charges de travail IA crée une demande pour des déploiements de racks haute densité de 50 kW+

La montée des charges de travail d’entraînement IA des entreprises et des hyperscalers présente une forte demande pour des solutions de racks de nouvelle génération. Les environnements intensifs en GPU nécessitent des racks à haute densité énergétique qui supportent le refroidissement liquide et les PDU intégrés. Le marché des racks de centres de données au Japon peut évoluer rapidement en s’alignant sur les besoins de capacité pilotés par l’IA. Cela ouvre des opportunités pour des racks modulaires, évolutifs et intelligents soutenant les clusters IA. Les fournisseurs proposant des systèmes de racks à déploiement rapide gagneront un avantage concurrentiel. Les zones IA de Tokyo et Osaka resteront des cibles principales. Les initiatives de villes intelligentes stimuleront davantage l’approvisionnement en racks prêts pour l’IA.

L’expansion régionale de l’edge ouvre de nouveaux marchés pour les racks compacts et préfabriqués

La croissance des infrastructures Edge dans les villes régionales ouvre des portes aux fournisseurs de racks compacts. Les racks préfabriqués avec refroidissement, alimentation et sécurité intégrés sont idéaux pour les déploiements télécoms et d’infrastructures intelligentes. Le marché des racks de centres de données au Japon bénéficie du soutien des politiques régionales et des objectifs de décentralisation. Les fournisseurs de racks peuvent entrer sur les marchés des villes de niveau 2 avec des solutions de racks conteneurisés ou tout-en-un. Ces déploiements plus petits permettront la croissance du cloud distribué dans des zones moins saturées. Le potentiel d’expansion reste fort dans les préfectures du nord et de l’ouest.

Segmentation du marché

Par type de rack

Les racks d’armoire détiennent la part dominante sur le marché des racks de centres de données au Japon en raison de leur utilisation répandue dans les environnements hyperscale et d’entreprise. Ils offrent une gestion améliorée des câbles, un contrôle du flux d’air et une sécurité physique. Les racks à cadre ouvert sont principalement utilisés dans des environnements sécurisés où le flux d’air et l’accessibilité sont prioritaires. D’autres incluent des configurations murales et portables adaptées aux déploiements plus petits. Les racks d’armoire sont privilégiés pour leur flexibilité et leur intégration de puissance. Ils prennent en charge des configurations denses et des besoins de confinement thermique. La préférence du marché continue de se déplacer vers les armoires fermées pour les charges de travail à haute densité.

Par hauteur de rack

Les racks de 42U dominent le marché des racks de centres de données au Japon, équilibrant l’efficacité de l’espace et la capacité matérielle. Ces racks de hauteur standard prennent en charge la plupart des équipements informatiques, de réseau et d’alimentation, s’intégrant parfaitement dans des agencements modulaires. Les racks en dessous de 42U sont utilisés dans les sites Edge et les salles de serveurs contraintes. Les racks au-dessus de 42U suscitent l’intérêt des hyperscalers en raison de la demande croissante de capacité évolutive en IA et en stockage. Le 42U reste idéal pour les déploiements hybrides dans les installations de colocation et d’entreprise. Il permet un entretien plus facile et une compatibilité avec les conceptions OEM mondiales.

Par largeur

Le segment de 19 pouces est en tête sur le marché des racks de centres de données au Japon en tant que norme mondiale pour la plupart des équipements informatiques. Il assure la compatibilité entre les OEM et simplifie la gestion des stocks. Les racks de 23 pouces sont utilisés pour les déploiements télécoms et spécialisés nécessitant des plateaux de câbles plus grands ou un flux d’air. D’autres incluent des largeurs personnalisées non standard utilisées dans des environnements de niche ou hérités. Les racks de 19 pouces continuent de dominer en raison de la cohérence de conception, du coût inférieur et de l’interopérabilité. Cela permet une mise à l’échelle et une intégration de services plus faciles à travers plusieurs zones de centres de données.

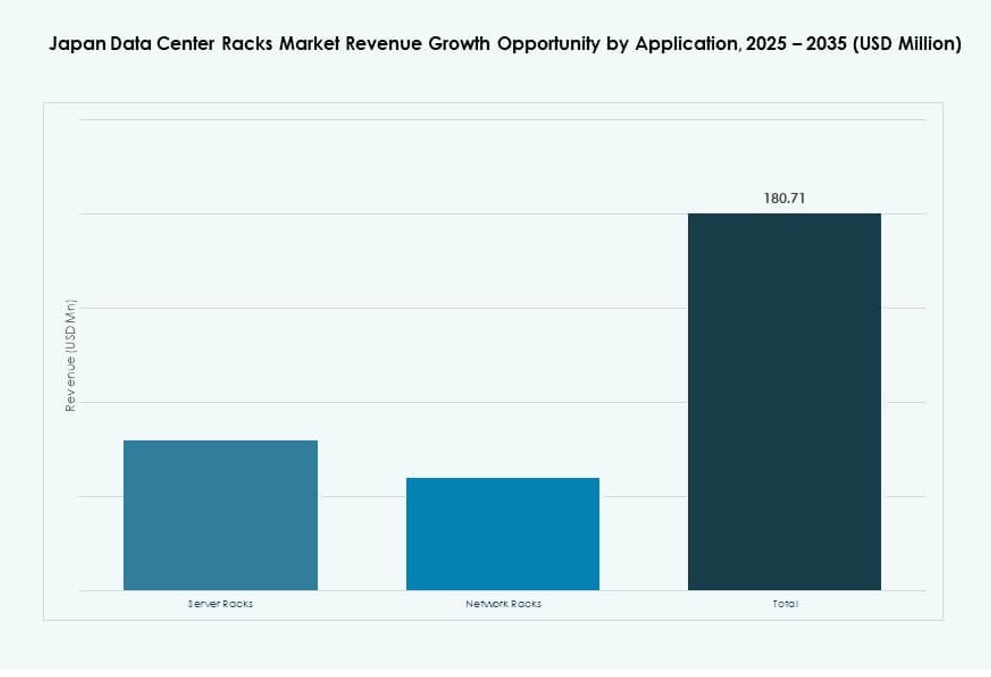

Par application

Les racks de serveurs représentent la plus grande part du marché des racks de centres de données au Japon en raison de la demande croissante pour les tâches intensives en calcul et la virtualisation. Ces racks prennent en charge des charges de travail critiques dans les environnements hyperscale et de cloud privé. Les racks de réseau servent les équipements de routage, de commutation et de sécurité dans les zones télécoms et d’interconnexion. Le besoin de hautes IOPS et de traitement IA maintient le déploiement des racks de serveurs fort. Les innovations dans la gestion de l’alimentation et thermique des racks favorisent également les ventes de racks de serveurs. Les racks de réseau croissent régulièrement grâce à l’expansion des télécommunications et aux déploiements 5G.

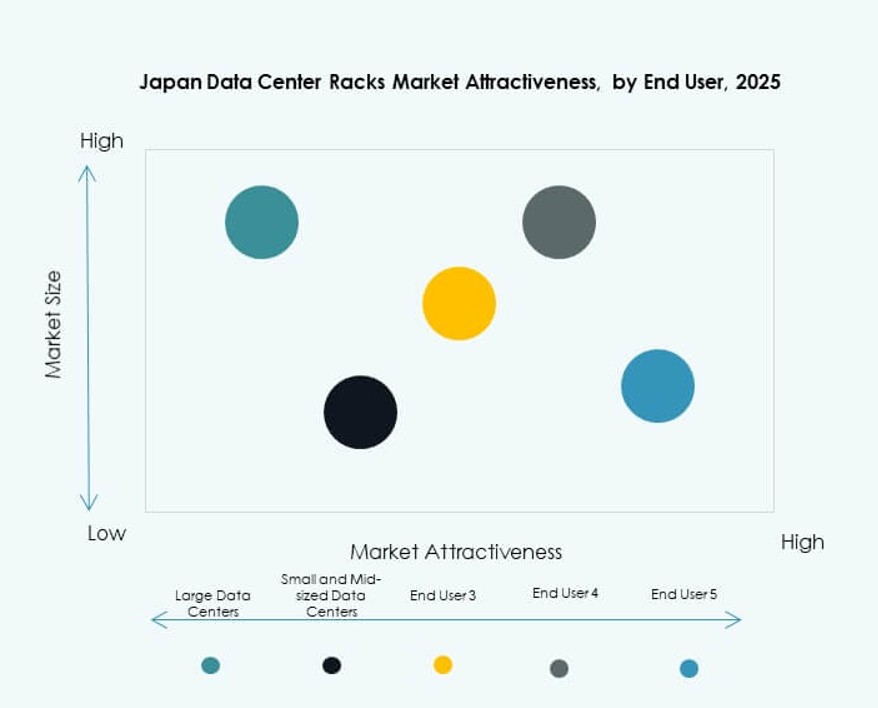

Par utilisateur final

Les grands centres de données dominent le marché des racks de centres de données au Japon avec des volumes de déploiement plus élevés et des investissements plus importants dans l’infrastructure. Ces installations nécessitent des systèmes de racks évolutifs et à haute densité pour soutenir l’IA, le cloud et les modèles hybrides. Les petits et moyens centres de données adoptent des racks plus standardisés pour les besoins informatiques généraux. Les entreprises en transition vers le cloud hybride stimulent également la demande dans les deux catégories. Les grands centres de données investissent dans des racks intelligents avec surveillance et modularité. Ils accélèrent les cycles d’approvisionnement pour des solutions avancées d’alimentation et de refroidissement.

Par Secteur

Le secteur IT & Télécom reste le principal secteur du marché des racks de centres de données au Japon, stimulé par l’expansion des hyperscalers, du cloud et du mobile. Le secteur BFSI suit, se concentrant sur une infrastructure sécurisée et redondante pour les services financiers et la banque de base. Les segments gouvernementaux et de défense exigent des racks sécurisés et résilients alignés sur les politiques de données souveraines. Les secteurs de la santé, de l’énergie et du commerce de détail montrent une croissance régulière grâce à la transformation numérique. Les racks de détail s’étendent avec la montée du commerce en ligne et de l’analytique. Chaque secteur adopte des formats de racks alignés sur les priorités de charge de travail, de conformité et de résilience.

Perspectives Régionales

La région de Tokyo mène avec 44% de part de marché, stimulée par les hyperscales et le cloud du secteur public

Tokyo domine le marché des racks de centres de données au Japon avec environ 44% de part, grâce aux déploiements hyperscales et à la concentration des régions cloud. Les programmes cloud du secteur public et l’infrastructure des services financiers ajoutent une forte demande pour des racks à haute densité. La plupart des hyperscalers internationaux et des opérateurs nationaux basent leurs plus grandes installations à Tokyo. Le réseau fibre robuste de la région, le soutien politique et la main-d’œuvre qualifiée attirent des investissements continus. Les racks de Tokyo soutiennent souvent des clusters d’IA et des nœuds de cloud souverain. Elle reste le marché central pour les conceptions de racks haut de gamme.

- Par exemple, la région Asie-Pacifique (Tokyo) d’AWS lancée en 2011 exploitait 4 zones de disponibilité en 2024, permettant un réseau redondant entre les centres de données pour des services incluant des charges de travail IA.

Osaka détient 31% de part grâce à la reprise après sinistre, la redondance et l’infrastructure télécom

Osaka contribue à environ 31% de la part de marché, agissant comme le centre secondaire du Japon pour la reprise après sinistre et les opérations de centres de données en miroir. De nombreuses entreprises utilisent Osaka pour assurer la redondance et la conformité réglementaire. Les installations de racks à Osaka soutiennent souvent le cloud hybride, l’infrastructure télécom et les architectures de conception résilientes. Le profil de risque plus faible de la région et sa connectivité en fibre en font un choix idéal pour les opérations de sauvegarde et sensibles à la latence. Le marché des racks de centres de données au Japon bénéficie d’une forte demande de racks dans les déploiements en miroir. Il soutient les objectifs de continuité de l’infrastructure nationale.

- Par exemple, KDDI a signé un accord avec Sharp en 2024 pour développer un centre de données à l’usine Sharp Sakai à Osaka, prévoyant d’héberger au moins 1 000 serveurs, y compris des configurations Nvidia GB200 NVL72 pour des charges de travail IA résilientes.

Les villes régionales détiennent 25% de part de marché avec des clusters émergents Edge, Télécom et Industrie

Les 25% restants de la demande de racks au Japon proviennent de zones émergentes comme Fukuoka, Sapporo, Nagoya et Hiroshima. Ces villes connaissent une croissance des installations de télécommunications en périphérie, des projets de villes intelligentes et des clusters de recherche en IA. Les racks préfabriqués et compacts voient un déploiement accru dans les emplacements périphériques et les campus universitaires. Les opérateurs ciblent ces zones pour le calcul distribué, la livraison de contenu et les services cloud régionaux. Le marché des racks de centres de données au Japon voit de nouvelles opportunités de racks dans ces zones en expansion. Il soutient la croissance d’une infrastructure décentralisée et évolutive alignée sur les besoins régionaux.

Perspectives Compétitives :

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Entreprise

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

Le marché des racks de centres de données au Japon présente un mélange de géants mondiaux et de spécialistes nationaux offrant une large gamme de systèmes de racks. Schneider Electric, Vertiv et Rittal sont leaders dans les déploiements de racks haute densité et modulaires pour les environnements hyperscale. Fujitsu et HPE se concentrent sur des racks intégrés de qualité entreprise avec des fonctionnalités de puissance et de refroidissement. Des entreprises locales comme Nitto Kogyo et Takachi fournissent des solutions sur mesure répondant aux exigences sismiques et de compacité. L’environnement concurrentiel est façonné par l’innovation dans le refroidissement liquide, les racks intelligents et les conceptions écoénergétiques. Il est en outre défini par des partenariats avec des hyperscalers et des opérateurs télécoms. Les entreprises gagnent un avantage en offrant des systèmes de racks à déploiement rapide, conformes et à haute fiabilité alignés sur les objectifs d’infrastructure et numériques du Japon.

Développements Récents :

- En novembre 2025, Schneider Electric a introduit une nouvelle gamme de solutions d’infrastructure de centres de données conçues pour les charges de travail AI haute densité et de calcul accéléré. Le lancement comprend des solutions d’espace blanc intégrées qui prennent en charge des densités de puissance de rack extrêmes au-delà de 1 MW, des schémas de distribution de puissance améliorés et des capacités de gestion thermique améliorées pour soutenir les conceptions de racks modernes.

- En octobre 2025, Schneider Electric a annoncé une collaboration avec NVIDIA pour développer un système de sidecar de puissance de 800 VDC supportant les racks futurs jusqu’à 1,2 MW. Cette innovation se concentre sur la livraison de puissance de rack haute capacité et l’efficacité énergétique pour l’infrastructure AI de nouvelle génération.

- En août 2025, Vertiv Holdings Co. a finalisé l’acquisition de Great Lakes Data Racks & Cabinets, évaluée à environ 200 millions de dollars. Ce mouvement stratégique a élargi le portefeuille de racks, d’armoires et d’infrastructures intégrées de Vertiv avec des solutions de racks personnalisées, des armoires sismiques et des systèmes avancés de gestion de câbles.