Sammanfattning:

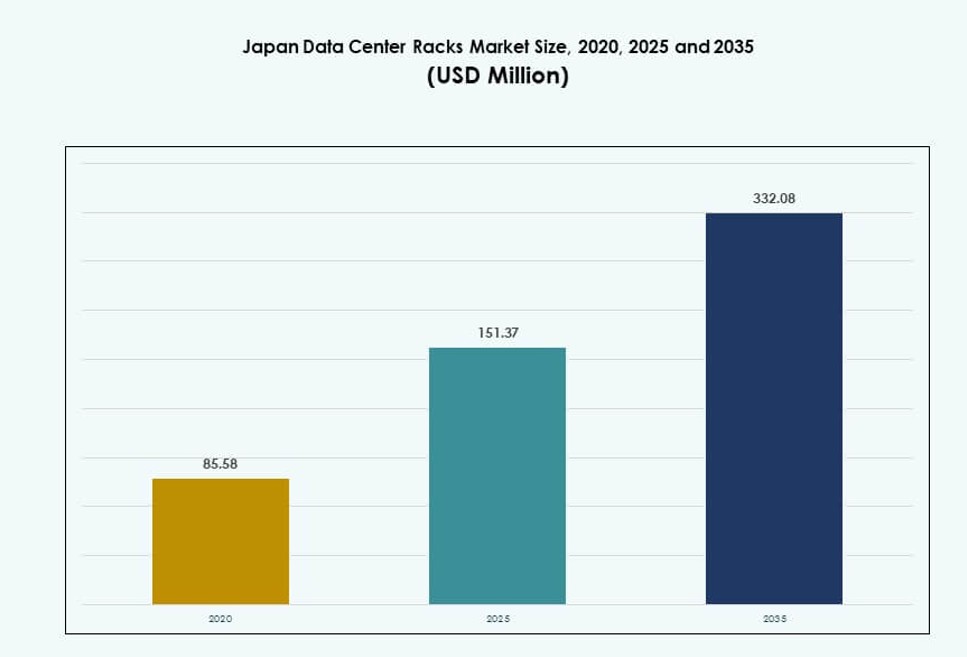

Marknadsstorleken för Japan Data Center Racks värderades till 85,58 miljoner USD år 2020 till 151,37 miljoner USD år 2025 och förväntas nå 332,08 miljoner USD år 2035, med en CAGR på 8,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Japan Data Center Racks 2025 |

151,37 miljoner USD |

| Japan Data Center Racks Market, CAGR |

8,11% |

| Marknadsstorlek för Japan Data Center Racks 2035 |

332,08 miljoner USD |

Högdensitetsberäkning, tillväxt av AI-arbetsbelastningar och modulär infrastruktur driver marknaden framåt. Företag antar vätskekylda och smarta rack för att hantera ökande effektbelastningar och energimål. Rackdesign utvecklas för att stödja flexibla konfigurationer, programvarudefinierade operationer och plattformsintegrering. Telekom- och IT-leverantörer uppgraderar rack för edge, 5G och AI-redo installationer. Regeringens digitala policyer och hållbarhetsmandat påskyndar ytterligare infrastrukturutgifter. Investerare ser långsiktigt värde i skalbar, motståndskraftig rackinfrastruktur i linje med Japans nationella digitala prioriteringar. Marknaden speglar ett kritiskt lager för att möjliggöra hyperskala, företags- och hybridmolninfrastruktur. Dess strategiska roll stöder beräknings effektivitet och nationell konkurrenskraft.

Tokyo leder marknaden tack vare täta molnzoner, statligt stödd molnadoption och hyperscaler-investeringar. Osaka fungerar som en sekundär nav för katastrofåterhämtning och hybridarbetsbelastningar med speglad rackinfrastruktur. Städer som Fukuoka, Nagoya och Sapporo växer fram med edge-datacenterexpansion och telekomutrullningar. Stark fiberanslutning och regionala 5G-projekt stödjer rackinstallationer bortom större metropoler. Dessa regioner erbjuder utrymme, lägre kostnader och policyincitament för decentraliserad infrastruktur. Marknaden fortsätter att expandera geografiskt när efterfrågan på lokaliserad beräkning och edge-lagring ökar. Japans rackefterfrågan återspeglar nu en multiregional data-infrastrukturevolution.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av Hyperskala och AI-arbetsbelastningar Kräver Högdensitetsrackdesign

Marknaden för datacenterställ i Japan drivs av en ökande efterfrågan på AI-, ML- och HPC-applikationer. Dessa arbetsbelastningar kräver högdensitets-, skalbara ställ som stöder vätskekylning och 50 kW+ effektnivåer. Hyperskalare expanderar i Tokyo och Osaka med modulära designer för snabb distribution. Ställinfrastrukturen har utvecklats med inbyggd kabelhantering och kylintegration. Inhemska och globala aktörer anpassar sig till ODCC- och OCP-standarder för ställinteroperabilitet. Japans hyperskalaboom stöds av digitala regeringsinitiativ och suveräna molnpolicys. AI-fokuserade företag kräver låglatensmiljöer med dynamiska ställkonfigurationer. Dessa behov driver efterfrågan på avancerade ställinstallationer. Det spelar en central roll i modern beräknings- och dataleveransinfrastruktur.

- Till exempel uppnådde NTT Communications’ Osaka No. 7 datacenter NVIDIA DGX-Ready-certifiering 2024, vilket stöder högdensitetsställ för generativ AI med vätskekylningsberedskap över dess 4 600 m² serverrum, expanderbart till 9 500 m².

Skifte mot energieffektiva och hållbara infrastrukturinvesteringar

Optimering av energianvändning är en kritisk drivkraft för ny ställadoption i Japans energibegränsade miljö. Operatörer föredrar ställ som stöder kallgångsinnehållning, luftflödeskontroll och integrerad effektövervakning. Vätskekylningskompatibla ställ vinner mark för att minska PUE och hantera GPU-värmelaster. Företag fokuserar också på koldioxidreduktion, vilket driver ekodesign på anläggningsnivå. Ställinfrastruktur med inbyggd kylning och högpresterande PDU:er bidrar till ESG-mål. Datacenterägare föredrar ställ som stämmer överens med långsiktiga hållbarhetsplaner. Japans strävan efter grönare IT-infrastruktur intensifierar efterfrågan på effektiv ställhårdvara. Det stöder både energibesparingar och regelefterlevnad. Denna anpassning stärker investerarnas förtroende för anläggningsuppgraderingar.

Digital infrastrukturmodernisering stödd av policy och telekomexpansion

Japans digitala ekonomistrategier ökar direkt ställinstallationer över befintliga och nya anläggningar. Digitala byråns reformer driver moln-först och edge-redo arkitekturer. Telekomaktörer uppgraderar ställ över 5G edge-platser och regionala noder. Regeringens molnzoner kräver säkra, modulära ställdesigner integrerade med övervakning. Infrastrukturinvesteringar i edge-datorzoner ökar efterfrågan på flexibla ställinstallationer. Hybridinstallationer över moln, colocation och edge formar upphandlingscykler. Japans fokus på digital transformation accelererar behovet av smidiga, motståndskraftiga ställformat. Det är nu en strategisk möjliggörare för pålitliga digitala operationer. Offentliga och privata initiativ samverkar för att skala modulär ställinfrastruktur.

- Till exempel stöder NTT:s Tokyo No. 11 datacenter hög ställdensitet med 2 000 kg/m² golvbelastningar, N+1 UPS-redundans och 48+ timmars nödgeneratorruntime, vilket möjliggör pålitliga edge- och molnuppgraderingar.

Ställstandardisering och automatiseringsadoption i hanterade tjänstemodeller

Standardisering i rackformat har förbättrat tid-till-distribution, livscykel för tillgångar och integration av automation. Hanterade hosting-leverantörer erbjuder förkonfigurerade rack med integrerad ström, kylning och säkerhetssensorer. Dessa automatiserade rack minskar mänskliga fel och förbättrar tjänstens SLA-mått. Stöd för fjärrdiagnostik och mjukvarudefinierad infrastruktur är inbyggt i nyare rack. Kunder söker rack som stämmer överens med containeriserade, virtualiserade och disaggregated lagringsformat. Antagandet av smarta rack expanderar över Tokyo, med stöd från lokala integratörer. Japans datacenter-rackmarknad drar nytta av moln-native tillväxt och orkestreringsklara miljöer. Det stöder dynamisk, mjukvarukontrollerad infrastruktur skalning. Denna trend lockar både företags- och hyperskala-kunder.

Marknadstrender

Integration av Direkt-till-Chip och Bakdörrs Vätskekylning i Racksystem

Ökande rackeffekttäthet i Japan leder till utbredd antagande av vätskebaserade kylsystem. Direkt-till-chip och bakdörrsvärmeväxlare integreras i högpresterande rack. Operatörer föredrar modulära vätskekylda rack som stöder GPU:er, AI-acceleratorer och täta beräkningsnoder. Kompatibilitet med standard rackdimensioner stöder enklare uppgraderingar. Leverantörer utvecklar färdiga att distribuera vätskekylda rack med övervakningssensorer och termiska varningar. Termisk effektivitet förbättringar på 30–40% driver bort från traditionella luftflödesmetoder. Rack-nivå vätskesystem föredras i Tokyos hyperskala-zoner. Japans datacenter-rackmarknad drar nytta av denna övergång i krafttäta distributioner. Det stämmer överens med den globala övergången till vätskekylning för beräkningsintensiva arbetsbelastningar.

Tillväxt av Edge-Centrerade Rackinstallationer över Regionala Noder

Tillväxten av edge computing driver nya rackinstallationer över förorts- och landsbygdsområden. Operatörer distribuerar kompakta, förkonfigurerade rack med integrerad ström och kylning vid telekom-edge-platser. Regionala edge-anläggningar använder robusta och modulära rackhöljen för utomhus- och låg-fotavtrycksplatser. Efterfrågan på 5G-backhaul, latenskänsliga applikationer och smart stad-infrastruktur stöder denna förändring. Telekomaktörer och CDN-leverantörer installerar edge-rack över Fukuoka, Sapporo och Nagoya. Edge-rack är ofta förintegrerade med ställverk, mikro-DCIM och redundanta system. Japans datacenter-rackmarknad ser tillväxt genom distribuerade arkitekturdesigner. Det svarar på efterfrågan på snabbare databehandling nära slutanvändare.

Antagande av AI-Driven DCIM för Rack-Nivå Prestandaoptimering

Datacenter i Japan implementerar AI-integrerade datacenterinfrastrukturhanteringsverktyg (DCIM) på racknivå. Dessa verktyg optimerar luftflöde, temperatur, effektbelastning och enhetsanvändning i realtid. Rackhöljen integrerar nu sensorer för prediktiv analys och felprevention. AI-baserad övervakning stöder fjärrdiagnostik och automatiserade svarprotokoll. Operatörer använder digitala tvillingar och simulering för att optimera racklayouter. Denna trend stöder operativ motståndskraft och hållbarhetsspårning. Anläggningar som kör högdensitetsrack drar nytta av detaljerad telemetri och varningssystem. Japans datacenter-rackmarknad stämmer överens med detta AI-antagande i infrastrukturhantering. Det förbättrar drifttid, effektivitet och kostnadsbesparingar.

Växande Investeringar i Seismiskt Motståndskraftiga och Prefabricerade Racksystem

Japans seismiska riskprofil har lett till ökad efterfrågan på jordbävningssäkra rackramar. Leverantörer erbjuder nu rack testade för vibration, lutning och förankringsstyrka för högriskzoner. Prefabricerade racksystem blir alltmer populära vid modulära datacenterutrullningar. Seismiskt klassade rack används i stor utsträckning i statliga, bank- och telekomanläggningar. Certifieringsstandarder påverkar rackupphandling, särskilt i Tokyo- och Sendai-regionerna. Rackstrukturer med justerbara stabilisatorer och förstärkta ramar säkerställer tillgångssäkerhet. Prefabricering möjliggör också snabbare implementeringscykler för urbana expansioner. Japan Data Center Racks Market speglar detta fokus på strukturell säkerhet och snabbhet. Det stödjer nationella infrastrukturpålitlighetsmål.

Marknadsutmaningar

Platsbegränsningar och höga fastighetskostnader begränsar expansionspotentialen

Japans stadscentrum står inför begränsad marktillgänglighet, vilket begränsar utvecklingen av nya anläggningar. Datacenter i Tokyo och Osaka verkar i högkostnadszoner, vilket skapar tryck på racktäthet. Operatörer måste optimera vertikalt rackutrymme och energianvändning i kompakta layouter. Dessa begränsningar ökar ofta beroendet av högdensitets- eller vätskekylda rack, vilket höjer initiala investeringar. Expansion kräver kreativa lösningar som underjordiska eller flervåningsdatagolv. Att anpassa äldre platser för att möta nya rackformat förblir också komplext. Japan Data Center Racks Market kämpar med att balansera skala och effektivitet i begränsade utrymmen. Det saktar ner implementeringscykler och komplicerar långsiktig rackplanering. Kostnadsintensiv fastighet sätter ytterligare press på marginalerna.

Störningar i leveranskedjan och anpassningsbehov hindrar upphandlingens snabbhet

Rackupphandlingscykler möter förseningar på grund av komplex anpassning och begränsningar i sourcing. Många datacenter i Japan föredrar specifika designkonfigurationer baserade på arbetsbelastning, efterlevnad och leverantörsstandarder. Anpassade rack med specialiserad kylning, kraft- eller seismiska funktioner kräver längre ledtider. Globala störningar i leveranskedjan har orsakat leveransförseningar och ökade komponentpriser. Lokal tillverkningskapacitet för avancerade modulära racksystem är fortfarande begränsad. Importregler och komponenttillgänglighet ökar projektets risk. Japan Data Center Racks Market stöter på flaskhalsar under hög efterfrågan. Det saktar ner antagandet av avancerade racktyper och minskar smidigheten i hyperskalaexpansioner. Operatörer söker lokala alternativ för att minska sourcingrisk.

Marknadsmöjligheter

AI-arbetsbelastningsexpansion skapar efterfrågan på 50 kW+ högdensitetsrackinstallationer

Ökningen av AI-träningsarbetsbelastningar från företag och hyperskalare skapar stark efterfrågan på nästa generations racklösningar. GPU-intensiva miljöer kräver högdensitetsrack som stöder vätskekylning och integrerade PDU:er. Japan Data Center Racks Market kan snabbt skala genom att anpassa sig till AI-drivna kapacitetsbehov. Det öppnar möjligheter för modulära, skalbara och smarta rack som stöder AI-kluster. Leverantörer som erbjuder snabbt implementerbara racksystem kommer att få konkurrensfördelar. Tokyo och Osaka AI-zoner kommer att förbli toppmål. Smarta stadsinitiativ kommer ytterligare att driva AI-redo rackupphandling.

Regional kantutvidgning öppnar nya marknader för kompakta och prefabricerade rack

Tillväxten av edge-infrastruktur i regionala städer öppnar dörrar för leverantörer av kompakta rack. Prefabricerade rack med integrerad kylning, ström och säkerhet är idealiska för telekom- och smarta infrastrukturinstallationer. Marknaden för datacenter-rack i Japan gynnas av regionalt politiskt stöd och decentraliseringsmål. Rackleverantörer kan gå in på marknader i tier-2-städer med containeriserade eller allt-i-ett-racklösningar. Dessa mindre installationer kommer att möjliggöra tillväxt av distribuerade moln i mindre mättade områden. Expansionspotentialen förblir stark i norra och västra prefekturerna.

Marknadssegmentering

Efter racktyp

Skåprack har den dominerande andelen på marknaden för datacenter-rack i Japan på grund av deras utbredda användning i hyperscale- och företagsmiljöer. De erbjuder förbättrad kabelhantering, luftflödeskontroll och fysisk säkerhet. Öppna ramrack används främst i säkra miljöer där luftflöde och tillgänglighet prioriteras. Andra inkluderar väggmonterade och bärbara konfigurationer som är lämpliga för mindre installationer. Skåprack föredras för flexibilitet och strömintegration. De stöder täta konfigurationer och termiska inneslutningsbehov. Marknadspreferensen fortsätter att skifta mot stängda skåp för högdensitetsarbetsbelastningar.

Efter rackhöjd

42U-rack dominerar marknaden för datacenter-rack i Japan, och balanserar rymdeffektivitet och hårdvarukapacitet. Dessa standardhöjdsrack stöder de flesta IT-, nätverks- och strömutrustningar och passar sömlöst in i modulära layouter. Under 42U-rack används på edge-platser och i begränsade serverrum. Över 42U-rack väcker intresse från hyperscalers på grund av den ökande efterfrågan på skalbar AI och lagringskapacitet. 42U förblir idealisk för hybrida installationer över colocation- och företagsanläggningar. Det möjliggör enklare underhåll och kompatibilitet med globala OEM-design.

Efter bredd

19-tumssegmentet leder marknaden för datacenter-rack i Japan som den globala standarden för de flesta IT-utrustningar. Det säkerställer kompatibilitet över OEMs och förenklar lagerhantering. 23-tumsrack används för telekom och specialiserade installationer som kräver större kabelbrickor eller luftflöde. Andra inkluderar icke-standardiserade anpassade bredder som används i nisch- eller äldre miljöer. 19-tumsrack fortsätter att dominera på grund av designkonsistens, lägre kostnad och interoperabilitet. Det möjliggör enklare skalning och serviceintegration över flera datacenterzoner.

Efter applikation

Serverrack står för den största andelen på marknaden för datacenter-rack i Japan på grund av den växande efterfrågan på beräkningsintensiva uppgifter och virtualisering. Dessa rack stöder kritiska arbetsbelastningar i hyperscale- och privata molnmiljöer. Nätverksrack betjänar routing-, switch- och säkerhetsutrustning i telekom- och interconnect-zoner. Behovet av hög IOPS och AI-bearbetning håller serverrackinstallationer starka. Innovationer inom rackkraft och termisk hantering gynnar också försäljningen av serverrack. Nätverksrack växer stadigt genom telekomexpansion och 5G-utbyggnader.

Efter slutanvändare

Stora datacenter dominerar Japan Data Center Racks Market med högre implementeringsvolymer och större infrastruktursinvesteringar. Dessa anläggningar kräver skalbara, högdensitets rack-system för att stödja AI, moln och hybridmodeller. Små och medelstora datacenter använder mer standardiserade rack för allmänna IT-behov. Företag som övergår till hybridmoln driver också efterfrågan i båda kategorierna. Stora datacenter investerar i smarta rack med övervakning och modularitet. De driver upphandlingscykler för avancerade kraft- och kylösningar.

Efter Vertikal

IT & Telekom förblir den ledande vertikalen i Japan Data Center Racks Market, drivet av hyperskalare, moln och mobil expansion. BFSI följer, med fokus på säker, redundant infrastruktur för finansiella tjänster och kärnbankverksamhet. Regerings- och försvarssegmenten kräver säkra och motståndskraftiga rack i linje med suveräna datapolicyer. Hälso- och sjukvård, energi och detaljhandel visar stadig tillväxt genom digital transformation. Detaljhandelsrack expanderar med ökande onlinehandel och analys. Varje vertikal anpassar rackformat till arbetsbelastning, efterlevnad och motståndskraftsprioriteringar.

Regionala Insikter

Tokyo-regionen leder med 44% marknadsandel drivet av hyperskala och offentlig sektor moln

Tokyo dominerar Japan Data Center Racks Market med cirka 44% andel, drivet av hyperskala-implementeringar och molnregionkluster. Offentliga sektorns molnprogram och finansiella tjänsters infrastruktur skapar stark efterfrågan på högdensitetsrack. De flesta internationella hyperskalare och inhemska operatörer baserar sina största anläggningar i Tokyo. Regionens starka fibernätverk, politiska stöd och kvalificerad arbetskraft lockar fortsatt investering. Tokyo-rack stödjer ofta AI-kluster och suveräna molnnoder. Det förblir kärnmarknaden för högspecifika rackdesigner.

- Till exempel lanserade AWS sin Asien-Stillahavsregion (Tokyo) 2011 och drev 4 tillgänglighetszoner från och med 2024, vilket möjliggör redundant nätverk över datacenter för tjänster inklusive AI-arbetsbelastningar.

Osaka har 31% andel på grund av katastrofåterhämtning, redundans och telekominfrastruktur

Osaka bidrar med cirka 31% av marknadsandelen och fungerar som Japans sekundära nav för katastrofåterhämtning och speglade datacenteroperationer. Många företag använder Osaka för att säkerställa redundans och regulatorisk efterlevnad. Rackinstallationer i Osaka stödjer ofta hybridmoln, telekominfrastruktur och motståndskraftiga designarkitekturer. Regionens lägre riskprofil och fiberanslutning gör det idealiskt för backup och latenskänsliga operationer. Japan Data Center Racks Market drar nytta av stark rackefterfrågan i speglade implementeringar. Det stödjer nationella infrastrukturkontinuitetsmål.

- Till exempel tecknade KDDI ett avtal med Sharp 2024 för att utveckla ett datacenter vid Sharp Sakai Plant i Osaka, med planer på att hysa minst 1 000 servrar inklusive Nvidia GB200 NVL72-konfigurationer för motståndskraftiga AI-arbetsbelastningar.

Regionala städer har 25% marknadsandel med framväxande edge, telekom och industrikluster

De återstående 25% av Japans efterfrågan på rack kommer från framväxande zoner som Fukuoka, Sapporo, Nagoya och Hiroshima. Dessa städer upplever tillväxt inom telekomkantanläggningar, smarta stadsprojekt och AI-forskningskluster. Prefabricerade och kompakta rack ser högre utplacering över kantplatser och universitetscampus. Operatörer riktar in sig på dessa områden för distribuerad datorkraft, innehållsleverans och regionala molntjänster. Japans marknad för datacenterrack ser nya rackmöjligheter i dessa expanderande zoner. Det stöder decentraliserad, skalbar infrastrukturtillväxt i linje med regionala behov.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Företagsversion

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

Japans marknad för datacenterrack kännetecknas av en blandning av globala jättar och inhemska specialister som erbjuder ett brett utbud av racksystem. Schneider Electric, Vertiv och Rittal leder inom högdensitets- och modulära rackutplaceringar för hyperskala miljöer. Fujitsu och HPE fokuserar på företagsklassade integrerade rack med kraft- och kylfunktioner. Lokala företag som Nitto Kogyo och Takachi erbjuder skräddarsydda lösningar som uppfyller seismiska och kompakta fotavtryckskrav. Den konkurrensutsatta miljön formas av innovation inom vätskekylning, smarta rack och energieffektiva designer. Den definieras ytterligare av partnerskap med hyperskalare och telekomoperatörer. Företag får fördelar genom att erbjuda snabbutplacerade, kompatibla och högpålitliga racksystem i linje med Japans infrastruktur- och digitala mål.

Senaste utvecklingen:

- I november 2025 introducerade Schneider Electric en ny serie datacenterinfrastrukturlösningar designade för högdensitets-AI och accelererade beräkningsarbetsbelastningar. Lanseringen inkluderar integrerade vitutrymmeslösningar som stöder extrema rackkraftdensiteter över 1 MW, förbättrade kraftdistributionsscheman och förbättrade termiska hanteringsmöjligheter för att stödja moderna rackdesigner.

- I oktober 2025 tillkännagav Schneider Electric ett samarbete med NVIDIA för att utveckla ett 800 VDC-kraftsidvagnssystem som stöder framtida rack upp till 1,2 MW. Denna innovation fokuserar på högkapacitets rackkraftleverans och energieffektivitet för nästa generations AI-infrastruktur.

- I augusti 2025 slutförde Vertiv Holdings Co. sitt förvärv av Great Lakes Data Racks & Cabinets, värderat till cirka 200 miljoner dollar. Detta strategiska drag utökade Vertivs rack-, skåp- och integrerade infrastrukturportfölj med anpassade racklösningar, seismiska skåp och avancerade kabelhanteringssystem.