エグゼクティブサマリー:

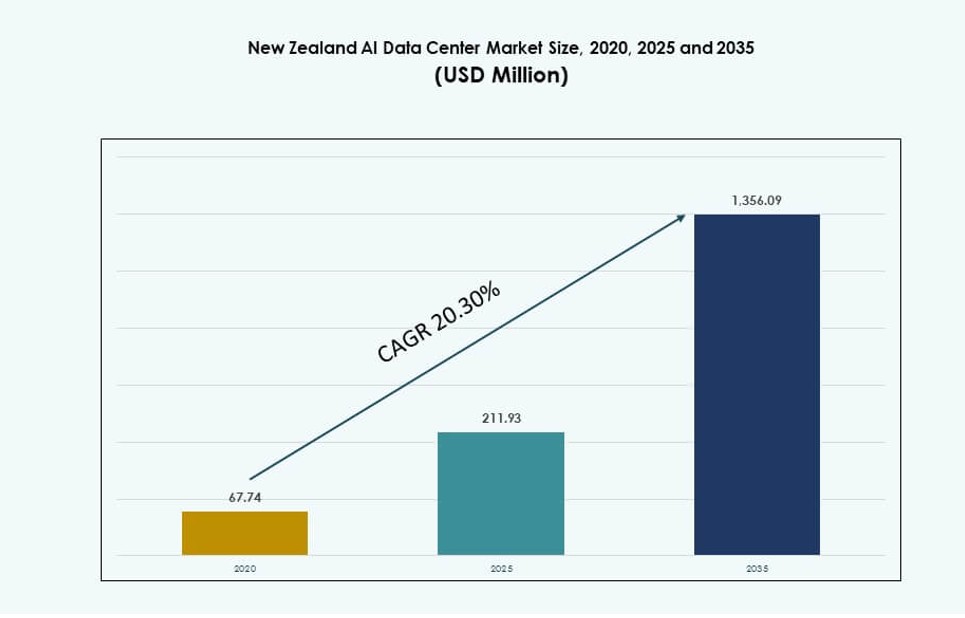

ニュージーランドのAIデータセンターマーケットの規模は、2020年に6,774万米ドルから2025年に2億1,193万米ドルと評価され、2035年には13億5,609万米ドルに達すると予測されており、予測期間中のCAGRは20.30%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ニュージーランドAIデータセンターマーケット規模 2025 |

2億1,193万米ドル |

| ニュージーランドAIデータセンターマーケット、CAGR |

20.30% |

| ニュージーランドAIデータセンターマーケット規模 2035 |

13億5,609万米ドル |

市場は、産業全体でのAI採用、クラウドコンピューティングの拡大、データ主権への強い需要によって急速に成長しています。GPU最適化インフラストラクチャへの投資、エッジAIの展開、エネルギー効率の高い設計がこのセクターを再形成しています。企業や政府は、オートメーション、分析、予測インテリジェンスのためにAIにますます依存しており、市場はデジタル競争力にとって不可欠です。低遅延処理を可能にし、高密度ワークロードをサポートし、持続可能性の目標に合致しています。企業はこれを長期的なイノベーションと経済生産性の基盤と見なしています。

北島は、都市集中、強力なITインフラストラクチャ、クラウド可用性ゾーンにより、ニュージーランドAIデータセンターマーケットをリードしています。オークランドとウェリントンは高い需要とネットワークの近接性から多くの展開を支えています。南島は、持続可能な建設を支えるグリーンパワー施設と土地の利用可能性で台頭しています。農業や物流におけるモジュール型エッジ展開で、小規模地域も注目されています。この地理的分布は、冗長性、ローカライズされたサービス、全国的なAIの実現を保証します。

市場のダイナミクス:

市場の推進要因

AIワークロードとクラウドベースのデータサービスの需要増加

ニュージーランドAIデータセンターマーケットは、企業のAIコンピューティング需要の急増により拡大しています。産業全体で、生成AIやMLのユースケースをサポートするために高性能インフラストラクチャを展開しています。ローカルクラウドプロバイダーやグローバルハイパースケーラーは、計算能力の高い施設に投資しています。これらのセンターは、大量のデータを安全かつ効率的に処理するのに役立ちます。AIデータセンターは今や、ビジネスセクター全体でのデジタルトランスフォーメーションの基盤として機能しています。民間および公共部門のイニシアチブが、AI対応ハードウェアとオーケストレーションソフトウェアの展開を促進しています。ハイブリッドクラウドの採用とAI駆動の分析ツールがワークロードの複雑さを増しています。企業は、市場をスケーラビリティ、回復力、遅延最適化のための戦略的なものと見なしています。これは、産業全体でのイノベーションを支える重要な役割を果たしています。

- 例えば、Datagridは高密度AIワークロード向けに100 MW以上の容量を目指したマルチビルディングデータセンターキャンパスを開発しています。ローカルクラウドプロバイダーやグローバルハイパースケーラーは、計算負荷の高い施設に投資しています。

高度なAI技術のコアビジネスモデルへの統合

ニュージーランドの企業はAIを業務に組み込み、スケーラブルなインフラの需要を促進しています。NLP、コンピュータビジョン、ニューラルネットワークアプリケーションは、専門のサーバーと低遅延アーキテクチャを必要とします。企業は自動化、顧客体験、予測インサイトのために、AI戦略とIT投資を一致させています。地域の企業は、競争力を維持するためにデータセンターパートナーシップを不可欠と見なしています。ニュージーランドのAIデータセンターマーケットは、これらのプレイヤーがデータをソースに近い場所で処理することを可能にし、パフォーマンスとコンプライアンスを向上させます。業界全体のインテリジェントシステムへのシフトは、ビジネスの継続性とデジタル成長にとって重要です。AI-as-a-Serviceプラットフォームの展開は、動的なデータ環境への投資を促進します。AI最適化GPU、液体冷却、オーケストレーションツールの採用は、長期的な技術準備への明確なコミットメントを示しています。これは、エンドツーエンドのデータバリューチェーンの実行をサポートします。

公共部門のデジタルモダニゼーションとAI政策支援

政府主導のデジタルトランスフォーメーションアジェンダは、AIインフラへの投資を促進しています。国家政策は、ローカライズされた処理、データ主権、安全なクラウドアクセスを奨励しています。公共クラウドとオンプレミスAIインフラは、防衛、医療、教育アプリケーションのために拡張されています。ニュージーランドの安定した規制フレームワークと強力な持続可能性目標は、グローバルな技術プレイヤーを引き付けます。これらのプレイヤーは、AIデータセンターを活用して、グリーンコンプライアンスとワークロード効率を達成しようとしています。ニュージーランドのAIデータセンターマーケットは、地域の資金インセンティブとパートナーシップから利益を得ています。機関は、詐欺検出、交通管理、市民エンゲージメントのようなサービスを改善するためにAIを採用しています。また、スマートシティプロジェクトや気候モデリングでのコラボレーションをサポートしています。このような官民パートナーシップは、市場に長期的な勢いと安定性を与えます。

- 例えば、MicrosoftはContact Energyと提携し、Te Huka 3ステーションから51.4 MWの再生可能エネルギー供給をAIデータセンター運営を支援するために行っています。

エッジ拡張と低遅延AIアプリケーションのサポート

AIワークロードはますますエッジで、エンドユーザーに近い場所で展開されています。これは、自律システム、リアルタイムビデオ分析、産業オートメーションのようなユースケースによって推進されています。エッジとマイクロデータセンターは、遅延を削減し、時間に敏感なタスクの応答性を向上させます。通信会社やインフラプロバイダーは、AI対応のエッジソリューションを統合しています。ニュージーランドのAIデータセンターマーケットは、低遅延処理に特化した分散型モジュラーインフラの成長を見ています。AI特化型エッジ展開は、農業、エネルギー、物流におけるシームレスな運用を可能にしています。企業は、より良い顧客体験のために、近接ベースのコンピューティングを優先しています。高速接続性と5Gの展開は、エッジコンピューティングの需要を増幅させます。これは、機敏でスケーラブル、かつローカライズされたAIインフラの必要性を促進します。

市場動向

グリーンAIインフラと持続可能性主導のデータセンター開発

データセンターは、エネルギー効率が高く、低排出の運営に向けて進化しています。運営者は、液体冷却、再生可能エネルギーの調達、炭素追跡を採用して、ESG目標を達成しています。ニュージーランドのクリーンエネルギーミックスは、グリーンAIインフラの開発を支えています。企業は、データ運営を拡大または移転する際に、持続可能性を重要な差別化要因として利用しています。ニュージーランドのAIデータセンターマーケットは、グリーンビルディング認証とエネルギー再利用システムを統合しています。業界のリーダーたちは、ネットゼロ目標を長期的な競争力の中核と見ています。エネルギー集約型のAIワークロードは、効率的な電力と熱管理の需要を促進します。環境に優しいインフラは、政府のインセンティブや国際的なパートナーシップを引き寄せます。これは、持続可能なデジタルイノベーションにおける国の地位を強化します。

コンピュートインフラ全体でのAI最適化ハードウェア統合

AIモデルのトレーニングと推論は、高スループット処理を備えたカスタマイズされたコンピュートインフラを必要とします。プロバイダーは、GPUクラスター、ASIC、高帯域幅メモリシステムを展開しています。このシフトは、AI環境全体でのワークロード密度とスループットを向上させます。ニュージーランドのAIデータセンターマーケットは、重いAIワークロードに対してNVIDIA H100などのアクセラレータを統合しています。施設は現在、50 kWを超えるラック密度とモジュール式冷却をサポートしています。ベンダーは、ハードウェアをAIトレーニングツールやオーケストレーションスタックと整合させています。主要なMLフレームワークとの互換性は、開発者にとって重要になります。ハードウェアの革新は、AIのユースケースを解き放つ中心的な役割を果たします。これは、データセンターの設計、投資サイクル、ワークロード最適化戦略を形作ります。

AI駆動のデータセンター自動化とオーケストレーションツールの成長

AIと機械学習は単なるワークロードではなく、データセンターの運営方法をも向上させます。AIは現在、オーケストレーション、熱管理、故障検出に組み込まれています。プロバイダーは、予測分析を使用してエネルギーの無駄を削減し、ワークロードをスケジュールし、停電を回避しています。ニュージーランドのAIデータセンターマーケットでは、自律型DCIMツールの採用が増えています。AIベースの管理は、稼働時間を改善し、効率を向上させ、運用のオーバーヘッドを削減します。これにより、より賢い容量計画と動的リソーススケーリングが可能になります。自動化は、要求の厳しいAIおよびエンタープライズクライアントのSLAを満たすのに役立ちます。統合された監視プラットフォームは、資産全体での手動介入を減らします。これらの機能は、従来の施設運営をインテリジェントなエコシステムに変革します。

AI中心のクラウドサービスとエコシステムの拡大

クラウドプラットフォームは、AIの開発と展開に特化したサービスを提供しています。これには、事前にトレーニングされたモデル、ローコードAIツール、スケーラブルなGPUベースのインフラが含まれます。エンタープライズクライアントは、開発の複雑さを軽減するマネージドサービスを好みます。ニュージーランドのAIデータセンターマーケットは、AIベースのクラウドオファリングをサポートする上で重要な役割を果たしています。グローバルクラウドベンダーは、レイテンシーとコンプライアンスを改善するためにローカルアベイラビリティゾーンに投資しています。これにより、エッジゾーンやバックアップサイトの需要が高まります。AIサービスは、分析、IoT、デジタルツインツールとバンドルされています。地元企業は、エンドツーエンドのAIスタックへのシームレスなアクセスから恩恵を受けます。このトレンドは、デジタルエコシステムにおけるデータセンターの戦略的価値を強化します。

市場の課題

インフラの制約と電力のスケーラビリティの限界

ニュージーランドのAIデータセンターマーケットは、AI集約型のワークロードに対応するスケーラブルな電力の確保に制約があります。多くの地域では高密度のグリッド接続や変電所の準備が整っていません。大規模な展開には、強靭なマルチメガワットの電力システムが必要です。再生可能エネルギー源の近くでの土地の利用可能性も限られており、プロジェクトのタイムラインを遅らせています。特定の地域では老朽化したインフラがアップグレードを複雑でコストがかかるものにしています。プロバイダーは成長を持続可能なエネルギー調達と一致させるのに苦労しています。設備の納期は世界的なチップ不足と物流の遅れによって影響を受けています。これらのインフラと供給の障害は展開速度を制限します。それにより、市場のハイパースケール需要を効率的にサポートする能力が低下します。

AIワークロードにおける人材不足と規制の複雑さ

AIデータセンターの拡大のペースは、限られた熟練労働力によって制約されています。市場にはAIインフラ管理、冷却最適化、サイバーセキュリティに訓練された専門家が不足しています。オペレーターはトレーニングと認証プログラムに多額の投資をしなければなりません。データのローカライゼーションとAIの使用に関する規制ポリシーはまだ進化中です。これにより、国際的なプレーヤーにとって長期的な計画に不確実性が加わります。ニュージーランドのAIデータセンターマーケットは、AIアプリケーションにおけるプライバシー、倫理、パフォーマンスのバランスを取らなければなりません。コンプライアンスの負担はプロジェクトの承認を遅らせ、コストを増加させます。これらの人材と政策のギャップは、デジタルインフラへのAIの本格的な統合を遅らせます。

市場機会

AIイノベーションハブとスタートアップエコシステムの出現

AIスタートアップとR&Dセンターの台頭は、機敏でスケーラブルなインフラの需要を促進します。コロケーションサービスとモジュラー展開は迅速な実験とプロトタイピングをサポートします。ニュージーランドのAIデータセンターマーケットはこのイノベーションの促進者として機能します。産業と学界のコラボレーションをサポートし、世界的な研究パートナーシップを引き付けます。AIインキュベーションセンターは、速度、コスト、規制のバランスを取ったコンピュートアクセスを求めています。

重要な経済分野におけるクロスセクターAI採用

ヘルスケア、銀行、物流セクターはAI採用を急速に拡大しています。安全でコンプライアンスに準拠したAIデータ処理の需要は、垂直特化型インフラを促進します。ニュージーランドのAIデータセンターマーケットはこのクロスセクターの勢いを活用しています。セクターに特化した施設は、AIユースケースの商業化を加速するためのカスタマイズされたソリューションを可能にします。

市場セグメンテーション

タイプ別

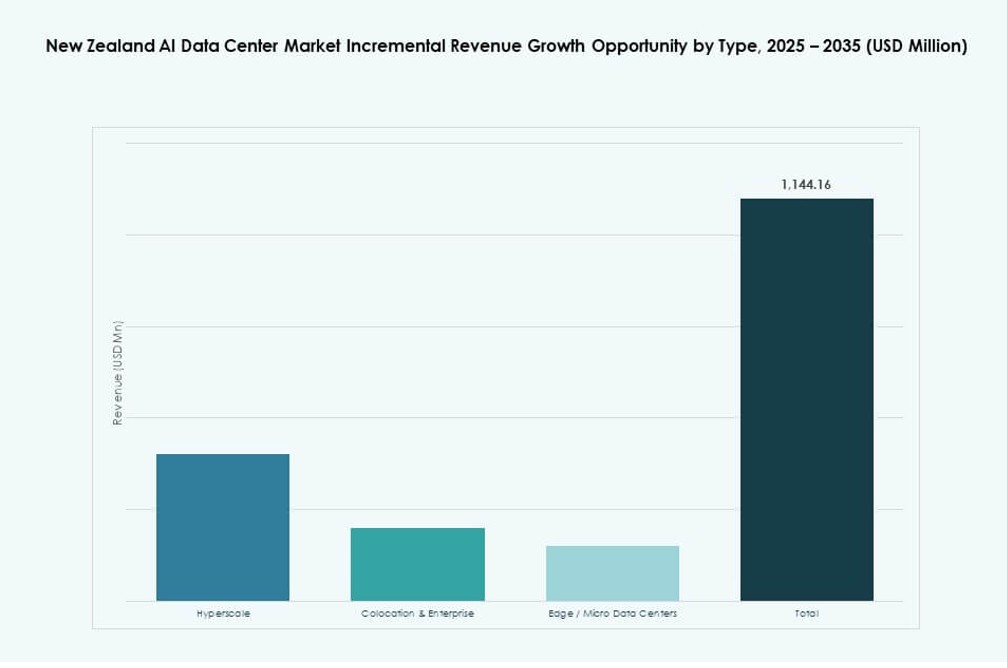

ハイパースケールセグメントは、グローバルなクラウドプロバイダーとエンタープライズ規模のワークロードによって牽引され、ニュージーランドのAIデータセンターマーケットを支配しています。コロケーション&エンタープライズセンターは、地域企業やAIスタートアップをサポートしています。エッジ/マイクロデータセンターは、スマートシティや産業プロジェクトにおける低遅延ニーズに対応して登場しています。

コンポーネント別

ハードウェアは主要なコンポーネントであり、GPU、ASIC、および電力システムの高い需要があります。ソフトウェア&オーケストレーションツールは、複雑なAIワークロードの管理において注目を集めています。サービスはAI環境の展開、保守、継続的な最適化に不可欠です。

展開別

ハイブリッド展開は、ニュージーランドのAIデータセンターマーケットにおいて主導的な役割を果たし、公共およびプライベートインフラストラクチャ全体で柔軟性と制御を提供します。クラウド展開は、ハイパースケーラーの投資によって支えられています。オンプレミスのAIデータセンターは、コンプライアンスのために防衛および金融セクターで使用されています。

用途別

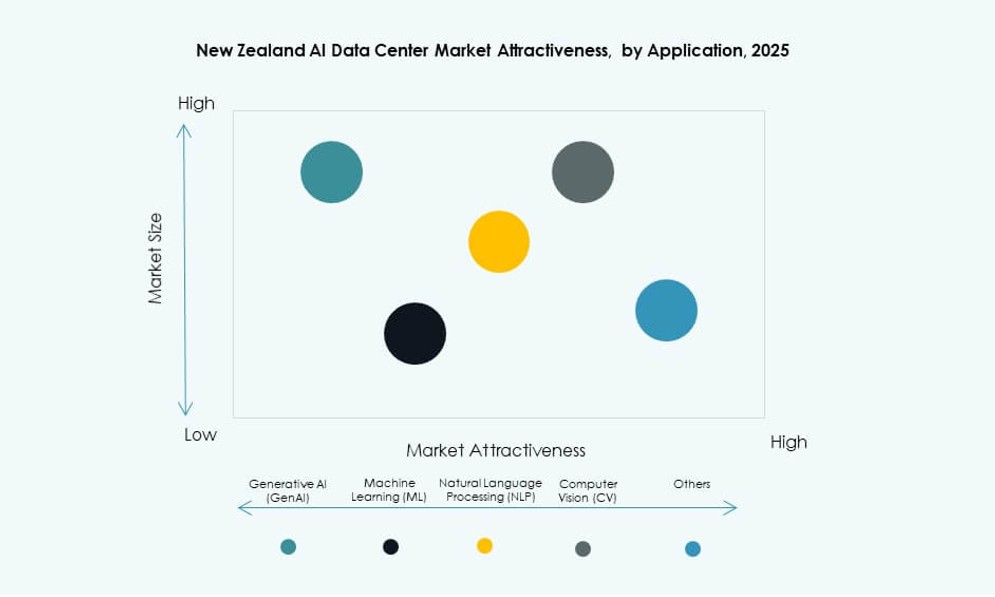

機械学習は、さまざまなセクターで広く使用されているため、最大のシェアを持っています。生成AIとNLPは、創造的および自動化アプリケーションのために急速に成長しています。コンピュータビジョンは、小売、製造、医療のユースケースをサポートします。他のAIアプリケーションには、ロボティクスや予知保全が含まれます。

業種別

ITおよび通信は、AIファースト戦略のためにニュージーランドのAIデータセンターマーケットを支配しています。BFSI、医療、小売セクターは、AIの足跡を拡大しています。メディア、製造、自動車セクターは、効率と顧客成果を向上させるためにAIを統合しています。

地域別インサイト

北島:都市化とインフラ準備のため62%のシェアでリード

北島は、ニュージーランドのAIデータセンターマーケットで最大の市場シェアを持ち、総展開の約62%を占めています。オークランドとウェリントンは、強力な通信基盤、ビジネスハブへの近接性、先進的なITインフラストラクチャでリードしています。これらの都市は、金融、政府、メディアの主要なAIワークロードをサポートしています。この地域は、良好な接続性と人材の利用可能性のために、世界的なクラウドベンダーを引き付けています。国のデジタルトランスフォーメーションとAI成長イニシアチブを支えています。

- 例えば、スパークニュージーランドは、オークランドのタカニニデータセンターで10MWの拡張を完了し、2024年には総容量を12.3MWにしました。

南島:グリーンエネルギーと土地アクセスによる24%の市場シェアでの新興地域

南島は、市場の約24%を占め、持続可能性に焦点を当てて着実に成長しています。クライストチャーチとダニーデンは、クリーンエネルギーアクセスと地域助成金によって支えられ、データセンター活動が増加しています。涼しい気候はAIワークロードの冷却コストを削減し、土地の利用可能性はハイパースケールの構築をサポートします。この地域は、低炭素AIインフラストラクチャハブとしての地位を確立しています。エコ志向のテクノロジー企業から注目を集めています。

その他の地域:ニッチアプリケーションとエッジ拡張で14%のシェアを占める

その他の地域は、エッジAIユースケースをサポートするために市場の14%を占めています。これには、農業分析、輸送最適化、分散型スマートシステムが含まれます。小規模な都市は、リアルタイム処理のためにモジュラー型マイクロデータセンターを採用しています。これらの展開は、林業、酪農、物流におけるAI駆動のオペレーションに近接しています。ニュージーランドのAIデータセンターマーケットは、政府と民間セクターの共同投資を通じてここで拡大しています。それは、国のAIインフラストラクチャのレジリエンスと地理的多様性を追加します。

- 例えば、Spark New Zealandは、2025年時点で全国に11のデータセンターを運営しており、合計23MW以上の構築容量を持っています。これには、分散型運用のためのワイカトやベイ・オブ・プレンティの地域サイトも含まれます。

競争力のあるインサイト:

- Datacom

- Spark Digital

- Revera

- Equinix

- Digital Realty Trust

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Hewlett Packard 企業版 (HPE)

- NVIDIA

ニュージーランドのAIデータセンターマーケットは、グローバルなクラウドハイパースケーラーとローカルインフラプロバイダーによって形作られています。Datacom、Spark Digital、Reveraは、確立された企業パートナーシップを持つ国内運営をリードしています。AWS、Microsoft、Google Cloudは、AIサービスをローカルでサポートするためにクラウドゾーンを拡大し続けています。EquinixとDigital Realtyは、AIトレーニングと推論ワークロードのためのスケーラブルなコロケーション環境を提供しています。NVIDIAとHPEは、GPU加速コンピューティングを展開全体で可能にしています。持続可能性、レイテンシ、AIフレームワークとの統合に基づく差別化が行われている競争環境が続いています。プレイヤーは、モジュラービルド、グリーンコンプライアンス、自動化に注力し、ヘルスケア、BFSI、政府クライアントからのAIワークロードを獲得しようとしています。

最近の動向:

- 2025年9月、AWSはニュージーランドの主権クラウド地域を立ち上げ、3つのアベイラビリティゾーンとMercury NZとの長期再生可能エネルギー購入契約を特徴としています。このイニシアチブは、VectorやDatacomのような企業のためのローカルAI処理をサポートし、国内ストレージオプションを通じてデータ主権を強化します。

- 2025年8月、Spark New Zealandは、レバレッジを削減し、サービス拡張を優先するために、データセンターポートフォリオの少数株を売却することに合意しました。この動きは、政府のAI戦略の下でGPUトレーニングに適した高密度ラックのための資本を解放し、急増するAIインフラニーズに対応しています。