Résumé exécutif :

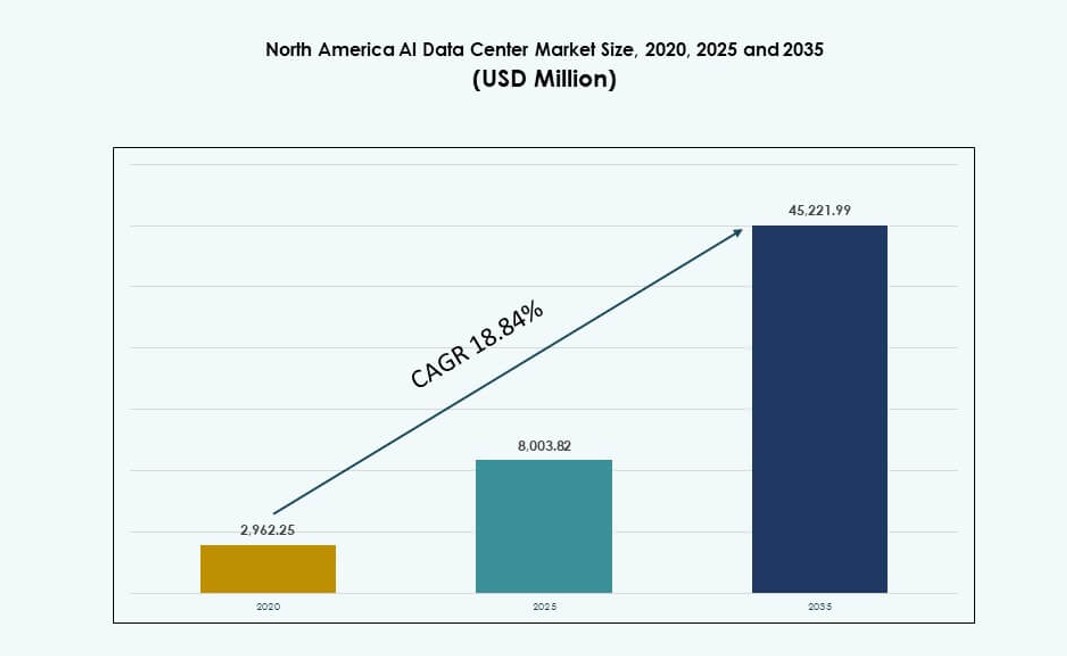

La taille du marché des centres de données IA en Amérique du Nord était évaluée à 2 962,25 millions USD en 2020 pour atteindre 8 003,82 millions USD en 2025 et devrait atteindre 45 221,99 millions USD d’ici 2035, avec un TCAC de 18,84 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en Amérique du Nord 2025 |

8 003,82 Millions USD |

| Marché des Centres de Données IA en Amérique du Nord, TCAC |

18,84 % |

| Taille du Marché des Centres de Données IA en Amérique du Nord 2035 |

45 221,99 Millions USD |

La forte dynamique du marché des centres de données IA en Amérique du Nord provient des hyperscalers et des entreprises déployant des racks à haute densité pour la formation IA. La demande pour des systèmes basés sur GPU et du silicium spécifique à l’IA pousse les seuils de densité de puissance. Les opérateurs intègrent le refroidissement liquide, la conception modulaire et l’AIOps pour améliorer l’efficacité opérationnelle. Les charges de travail GenAI, NLP et de vision par ordinateur augmentent les besoins en espace, puissance et thermique. L’infrastructure IA passe de clusters isolés à des installations à échelle régionale. Les fournisseurs de cloud construisent des zones optimisées pour l’IA avec un traitement de données localisé. Cela crée des voies d’investissement durables et un alignement de l’écosystème des fournisseurs. Le rôle stratégique du marché se renforce dans des secteurs verticaux comme la santé, les télécommunications et le BFSI.

Les États-Unis dominent le marché des centres de données IA en Amérique du Nord avec la plus grande part de marché, soutenus par la concentration de cloud hyperscale et la maturité de l’infrastructure IA. Le Canada suit avec une forte croissance, soutenu par une énergie renouvelable abondante, des climats plus frais et des initiatives de recherche en IA. Le Mexique émerge, alimenté par les tendances de nearshoring, l’interconnexion transfrontalière et l’expansion de l’infrastructure cloud régionale. La proximité géographique des nœuds cloud américains soutient l’agrégation de la demande. Cela aide à permettre le calcul distribué de l’IA et améliore la disponibilité des services dans toute la région. Questions Fréquemment Posées :

Dynamique du Marché :

Moteurs du Marché

Accélération de la Formation et de l’Inférence de Modèles IA à Grande Échelle

Le marché des centres de données IA en Amérique du Nord se développe en raison de la croissance rapide de la demande de formation de modèles. Les entreprises déploient de grands modèles de langage dans la recherche, la santé et la finance. Les cycles de formation nécessitent des clusters GPU denses et des tissus à faible latence. Les opérateurs de centres de données redessinent les agencements de puissance et de refroidissement. Les plateformes cloud standardisent les architectures de serveurs optimisées pour l’IA. Les fournisseurs de puces alignent leurs feuilles de route sur les besoins hyperscale. Les flux de capitaux ciblent l’infrastructure de calcul évolutive. Cela renforce la confiance dans la planification de la capacité à long terme. Les investisseurs voient ce changement comme structurellement durable.

Adoption Rapide de Calcul à Haute Densité et d’Architectures de Refroidissement Avancées

Le marché des centres de données IA en Amérique du Nord bénéficie de l’adoption de racks à haute densité. Les serveurs IA poussent les niveaux de puissance au-delà des limites traditionnelles. Les opérateurs déploient des systèmes de refroidissement liquide et hybride. Les conceptions des installations évoluent vers des formats modulaires et évolutifs. Les fournisseurs d’équipements proposent des solutions de racks intégrées. L’innovation en matière de refroidissement améliore la stabilité thermique et le temps de fonctionnement. Les gains d’efficacité énergétique soutiennent les marges d’exploitation. Cela réduit les goulets d’étranglement de performance sous des charges lourdes. Ce moteur soutient les tarifs de colocation premium.

- Par exemple, Equinix a annoncé des plans pour étendre le refroidissement liquide à plus de 100 de ses centres de données dans 45 métropoles pour prendre en charge les charges de travail IA à haute densité, permettant une gestion thermique plus efficace sur des marchés clés aux États-Unis comme Ashburn et la Silicon Valley. Ces déploiements s’alignent sur l’augmentation des densités de puissance des racks entraînée par l’infrastructure IA basée sur GPU.

Expansion des Investissements dans les Plateformes Cloud Hyperscale et IA

Le marché des centres de données IA en Amérique du Nord prend de l’ampleur grâce à l’expansion du cloud hyperscale. Les grandes plateformes investissent dans des régions axées sur l’IA. Les clusters de silicium personnalisé et de GPU ancrent de nouveaux campus. Les contrats d’énergie à long terme sécurisent des opérations prévisibles. Les mises à niveau du réseau améliorent le flux de trafic est-ouest. Les écosystèmes de plateformes attirent les charges de travail IA des entreprises. Cela augmente les barrières à l’entrée pour les petits opérateurs. Les investisseurs favorisent les actifs d’infrastructure soutenus par l’hyperscale. Les partenariats stratégiques renforcent la résilience du marché.

Transformation Numérique des Entreprises et Intégration de l’IA à Travers les Secteurs

Le marché des centres de données IA en Amérique du Nord se développe avec l’adoption de l’IA par les entreprises. Le secteur de la santé utilise l’IA pour les diagnostics et l’imagerie. Le secteur BFSI déploie des modèles de détection de fraude et de risque. Le commerce de détail applique des outils de prévision de la demande et de personnalisation. L’industrie adopte des plateformes de maintenance prédictive. Ces cas d’utilisation nécessitent une infrastructure sécurisée et conforme. La gravité des données favorise les centres de données régionaux. Cela stimule une demande continue de colocation. Les entreprises considèrent l’infrastructure IA comme essentielle.

- Par exemple, GE HealthCare a utilisé sa plateforme Precision DL sur des instances GPU AWS pour accélérer les flux de travail d’imagerie médicale, démontrant des gains de performance significatifs pour le traitement des modèles IA sur de grands ensembles de données de tomodensitométrie. Ce déploiement met en évidence l’utilisation pratique du calcul GPU cloud pour les charges de travail IA en santé.

Tendances du Marché

Transition vers des Conceptions de Centres de Données Modulaires Prêtes pour l’IA Standardisées

Le marché des centres de données IA en Amérique du Nord montre une tendance vers des constructions modulaires. Les opérateurs préfèrent des modèles de déploiement répétables. Les blocs préfabriqués de puissance et de refroidissement réduisent le temps de construction. Les mises en page standardisées facilitent la planification de l’expansion de la capacité. Les fournisseurs alignent leurs gammes de produits sur les besoins modulaires. Cette tendance améliore la prévisibilité de la vitesse de déploiement. Elle réduit l’exposition aux risques de construction. Les modèles financiers gagnent en clarté pour les investisseurs.

Utilisation Croissante des Opérations Pilotées par l’IA et de la Gestion Prédictive de l’Infrastructure

Le marché des centres de données IA en Amérique du Nord adopte des outils d’opérations dirigés par l’IA. Les opérateurs déploient des plateformes de maintenance prédictive. Les données des capteurs guident l’optimisation thermique et énergétique. La détection des pannes améliore la continuité du service. Les flux de travail automatisés réduisent l’intervention manuelle. Cela améliore la fiabilité du temps de fonctionnement. Les équipes d’exploitation s’adaptent efficacement. Cette tendance soutient la stabilité des marges.

Préférence Croissante pour les Architectures IA Hybrides et Multi-Cloud

Le marché des centres de données IA en Amérique du Nord reflète une préférence pour le déploiement hybride. Les entreprises mélangent des piles IA sur site et dans le cloud. Les charges de travail sensibles restent localisées. Les charges de travail en rafale se déplacent vers les régions cloud. La demande d’interconnexion augmente dans les installations. Les hubs de colocation gagnent en pertinence stratégique. Cela redéfinit les stratégies de planification de capacité. Les fournisseurs se concentrent sur les services de connectivité.

Accent accru sur les indicateurs de durabilité dans la planification des infrastructures IA

Le marché des centres de données IA en Amérique du Nord intègre des critères de durabilité. Les acheteurs évaluent les indicateurs de carbone et d’énergie. Les opérateurs investissent dans des systèmes de refroidissement efficaces. L’approvisionnement en énergie renouvelable devient prioritaire. Les normes de reporting influencent les décisions d’approvisionnement. Cela impacte la stratégie de sélection des sites. Les actifs durables attirent le capital à long terme.

Défis du marché

Contraintes de disponibilité d’énergie et limitations de l’infrastructure du réseau

Le marché des centres de données IA en Amérique du Nord fait face à une pression d’accès à l’énergie. Les charges de travail IA nécessitent une alimentation énergétique élevée et stable. Les mises à niveau du réseau ne suivent pas le rythme des constructions rapides de capacité. Les retards de permis ralentissent les délais des projets. La volatilité des prix de l’énergie affecte les prévisions de coûts. Les opérateurs se disputent les zones de services publics de premier choix. Cela augmente la complexité du développement. La gestion des risques devient essentielle pour les investisseurs.

Dépendance de la chaîne d’approvisionnement aux matériels avancés et systèmes de refroidissement

Le marché des centres de données IA en Amérique du Nord dépend de composants spécialisés. La disponibilité des GPU fluctue avec la demande mondiale. Les délais de livraison des équipements de refroidissement restent prolongés. Les perturbations logistiques affectent les calendriers de déploiement. La concentration des fournisseurs augmente le risque d’approvisionnement. La pression sur l’augmentation des coûts affecte les marges. Cela remet en question la précision des prévisions de capacité. Les opérateurs diversifient les stratégies de fournisseurs.

Opportunités du marché

Expansion des installations de traitement IA en périphérie et régionales

Le marché des centres de données IA en Amérique du Nord bénéficie de la croissance de l’IA en périphérie. Les applications sensibles à la latence stimulent la demande régionale. Les villes intelligentes et les systèmes autonomes nécessitent un calcul de proximité. Les petites installations complètent les campus hyperscale. Les opérateurs ciblent les métropoles secondaires. Cela ouvre de nouveaux corridors d’investissement. Les actifs en périphérie diversifient les sources de revenus. La visibilité de la demande à long terme s’améliore.

Développement de services de colocation et de services gérés optimisés pour l’IA

Le marché des centres de données IA en Amérique du Nord offre une expansion de la couche de services. Les entreprises recherchent une infrastructure IA gérée. Les fournisseurs de colocation regroupent des outils de calcul et d’orchestration. Ce modèle réduit la complexité pour les clients. Les services premium améliorent le rendement par rack. Cela renforce la fidélité des clients. Les investisseurs privilégient la différenciation axée sur les services.

Segmentation du marché

Par type

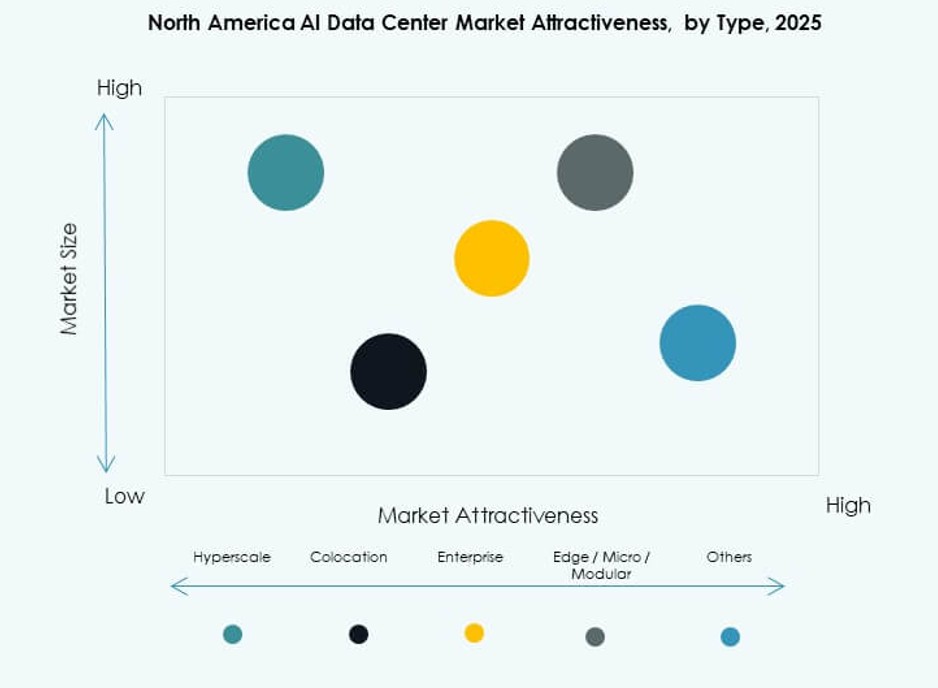

Le marché des centres de données IA en Amérique du Nord voit l’hyperscale comme le type dominant. Les installations hyperscale représentent la plus grande part de marché. Les opérateurs de plateformes cloud et IA stimulent la demande. Les centres de données de colocation et d’entreprise suivent avec une forte croissance. Les entreprises recherchent une capacité flexible prête pour l’IA. Les centres de données en périphérie et micro montrent une adoption croissante. Ceux-ci soutiennent les charges de travail à faible latence. Les cas d’utilisation urbains et régionaux stimulent l’expansion.

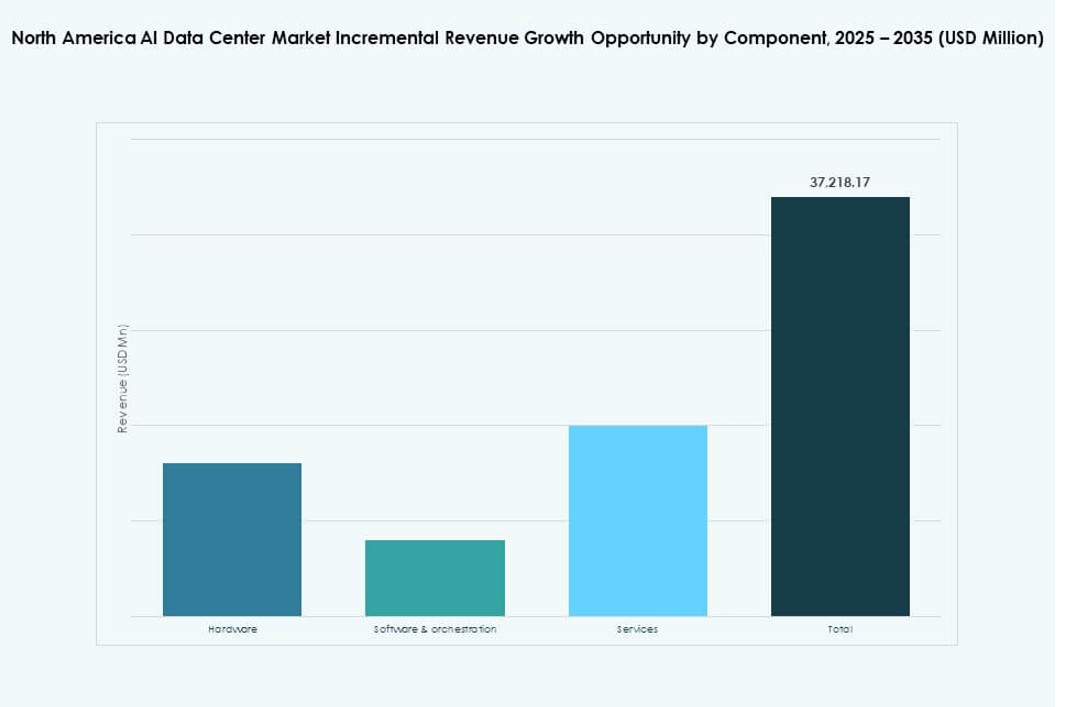

Par Composant

Le marché des centres de données IA en Amérique du Nord reste dominé par le matériel. Les serveurs, les accélérateurs et les réseaux dominent les dépenses. Les GPU et les puces IA personnalisées détiennent une part majeure. Les logiciels et l’orchestration gagnent en importance. Les outils de planification et de surveillance des charges de travail se développent. Les services se développent grâce aux offres gérées. L’intégration et le support du cycle de vie gagnent en pertinence. L’équilibre des composants se déplace vers la valeur des logiciels.

Par Déploiement

Le marché des centres de données IA en Amérique du Nord privilégie le déploiement dans le cloud. Le cloud détient la plus grande part grâce à sa scalabilité. Les installations sur site restent pertinentes pour les secteurs réglementés. Le déploiement hybride montre la croissance la plus rapide. Les entreprises équilibrent contrôle et flexibilité. La résidence des données stimule les modèles hybrides. Les opérateurs conçoivent des plateformes interopérables. La diversité des déploiements façonne la planification des infrastructures.

Par Application

Le marché des centres de données IA en Amérique du Nord est dominé par l’IA générative. Les charges de travail GenAI consomment le plus de capacité de calcul. L’apprentissage automatique suit avec une utilisation étendue en entreprise. Le NLP et la vision par ordinateur s’étendent à travers les secteurs. Les médias et le commerce de détail stimulent la demande d’inférence. D’autres applications incluent la robotique et l’analyse. La diversité des applications augmente la complexité des infrastructures. La croissance favorise les systèmes à haute densité.

Par Secteur

Le marché des centres de données IA en Amérique du Nord voit l’IT et les télécommunications en tête de l’utilisation. Les opérateurs de cloud et de réseau ancrent la demande. Le secteur BFSI détient une forte part en raison des besoins de conformité. Le secteur de la santé montre une croissance rapide de l’adoption. Le commerce de détail et les médias augmentent l’utilisation de l’IA. L’industrie adopte des systèmes prédictifs. L’automobile soutient la recherche sur l’autonomie. La diversité sectorielle stabilise les cycles de demande.

Aperçus Régionaux

États-Unis

Le marché des centres de données IA en Amérique du Nord est dominé par les États-Unis avec environ 72% de part. La concentration des clouds hyperscale stimule la domination. L’adoption forte par les startups IA et les entreprises soutient la demande. La disponibilité en énergie et en fibre favorise les grands campus. Les incitations fédérales et étatiques encouragent l’investissement. Il reste le principal centre d’innovation. L’expansion de la capacité se poursuit dans les grandes métropoles.

- Par exemple, CoreSite a lancé son centre de données NY3 à Secaucus, New Jersey, ajoutant plus de 138 000 pieds carrés de capacité prête pour l’IA à côté de son installation existante NY2, créant un campus hautement connecté sur la côte Est. Le nouveau site prend en charge les charges de travail avancées avec une interconnexion cloud et un refroidissement liquide pour les déploiements de calcul à haute densité.

Canada

Le marché des centres de données IA en Amérique du Nord attribue au Canada près de 18% de part. L’énergie renouvelable abondante soutient les objectifs de durabilité. Les climats plus frais réduisent les coûts de refroidissement. Les écosystèmes de recherche en IA attirent les projets d’infrastructure. Les politiques de souveraineté des données soutiennent les constructions locales. Il gagne en traction parmi les opérateurs mondiaux. La croissance se concentre sur les installations vertes.

Mexique

Le marché des centres de données IA en Amérique du Nord accorde au Mexique une part de près de 10 %. La demande nearshore stimule les installations régionales. La connectivité aux marchés américains soutient l’expansion. Les déploiements edge et d’entreprise conduisent la croissance. Les avantages de coût attirent de nouveaux entrants. Cela renforce l’infrastructure numérique transfrontalière. L’importance régionale continue de croître.

- Par exemple, KIO Data Centers a lancé son installation QRO2 à Querétaro, au Mexique, portant la capacité régionale totale à près de 19 MW avec une alimentation haute disponibilité et une connectivité neutre pour les opérateurs. Le site renforce le rôle de Querétaro en tant que hub stratégique d’infrastructure numérique pour les charges de travail cloud et IA en Amérique du Nord.

Perspectives Compétitives :

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Le paysage concurrentiel du marché des centres de données IA en Amérique du Nord est défini par les hyperscalers, les fournisseurs d’équipements et les fournisseurs de colocation qui font progresser l’échelle et la capacité de l’infrastructure IA. AWS, Microsoft et Google dominent les déploiements cloud IA hyperscale avec du silicium personnalisé et des régions IA dédiées. Meta et NVIDIA investissent massivement dans des centres de données alimentés par GPU pour la formation de modèles. Dell, HPE et Lenovo renforcent l’adoption par les entreprises avec des systèmes de serveurs et de stockage prêts pour l’IA. Equinix et Digital Realty sont leaders en colocation haute densité avec de solides actifs d’interconnexion. Cela montre des flux de capitaux intenses, des activités de fusions et acquisitions, et des partenariats centrés sur les charges de travail IA, les améliorations d’efficacité et l’expansion régionale. La différenciation concurrentielle se concentre sur l’innovation en matière de refroidissement, l’accélération du silicium et l’intégration de la couche de service. Les leaders du marché façonnent la stratégie d’infrastructure à long terme à travers l’écosystème IA.

Développements Récents :

- En septembre 2025, Nebius a annoncé un partenariat de 17,4 milliards de dollars avec Microsoft pour fournir une infrastructure IA sur cinq ans, y compris un nouveau centre de données IA alimenté par Nvidia à Vineland, New Jersey.

- En juillet 2025, Equinix a lancé sa plus grande salle de données prête pour l’IA à Ashburn, Virginie, offrant une capacité de 48 MW avec des liens d’échange cloud directs adaptés aux demandes d’infrastructure IA nord-américaines.

- En décembre 2024, NVIDIA Corporation a finalisé son acquisition de Run:ai pour 700 millions de dollars, intégrant l’orchestration native Kubernetes dans sa suite de plateformes DGX pour améliorer la gestion des charges de travail IA dans les centres de données.

- En mars 2024, Amazon Web Services a réservé 150 milliards de dollars pour de nouvelles régions IA dans l’Ohio, l’Oregon et la Virginie, avec un refroidissement liquide spécialement conçu et une distribution électrique de 415 V pour prendre en charge les charges de travail IA haute densité.