الملخص التنفيذي:

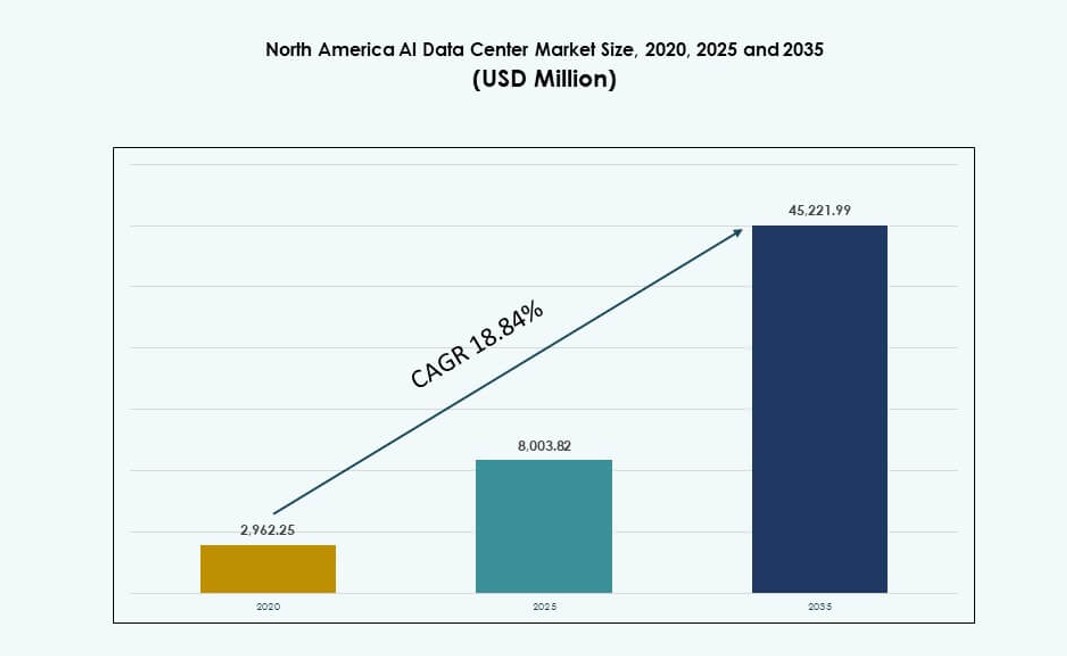

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية بقيمة 2,962.25 مليون دولار أمريكي في عام 2020 ليصل إلى 8,003.82 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 45,221.99 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.84% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية 2025 |

8,003.82 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية، معدل النمو السنوي المركب |

18.84% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية 2035 |

45,221.99 مليون دولار أمريكي |

يأتي الزخم القوي في سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية من الشركات الكبرى والمؤسسات التي تنشر رفوف عالية الكثافة لتدريب الذكاء الاصطناعي. الطلب على الأنظمة القائمة على وحدات معالجة الرسومات والسيليكون المخصص للذكاء الاصطناعي يدفع حدود كثافة الطاقة. يقوم المشغلون بدمج التبريد السائل، والتصميم المعياري، وAIOps لتعزيز الكفاءة التشغيلية. تزيد أعباء العمل في GenAI، وNLP، ورؤية الكمبيوتر من متطلبات المساحة والطاقة والحرارة. تنتقل بنية الذكاء الاصطناعي من العناقيد المعزولة إلى المرافق المتوسعة إقليمياً. يقوم مقدمو الخدمات السحابية ببناء مناطق محسّنة للذكاء الاصطناعي مع معالجة بيانات محلية. يخلق ذلك مسارات استثمار دائمة وتوافقاً في نظام الموردين. يعزز الدور الاستراتيجي للسوق عبر القطاعات مثل الرعاية الصحية، والاتصالات، والخدمات المالية والمصرفية.

تتصدر الولايات المتحدة سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية بأكبر حصة سوقية، مدفوعة بتركيز السحابة الكبيرة ونضج بنية الذكاء الاصطناعي. تليها كندا بنمو قوي، مدعومة بوفرة الطاقة المتجددة، والمناخات الباردة، ومبادرات البحث في الذكاء الاصطناعي. تبرز المكسيك مدفوعة باتجاهات القرب من الشواطئ، والاتصال عبر الحدود، وتوسع البنية التحتية السحابية الإقليمية. يدعم القرب الجغرافي من عقد السحابة الأمريكية تجميع الطلب. يساعد ذلك في تمكين الحوسبة الموزعة للذكاء الاصطناعي وتحسين توافر الخدمة عبر المنطقة. الأسئلة الشائعة:

ديناميكيات السوق:

محركات السوق

تسريع تدريب النماذج الكبيرة على نطاق واسع وأعباء العمل الاستنتاجية

يتوسع سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية بسبب النمو السريع في طلبات تدريب النماذج. تقوم المؤسسات بنشر نماذج لغوية كبيرة عبر البحث، والرعاية الصحية، والتمويل. تتطلب دورات التدريب عناقيد GPU كثيفة وأقمشة منخفضة التأخير. يقوم مشغلو مراكز البيانات بإعادة تصميم تخطيطات الطاقة والتبريد. تقوم منصات السحابة بتوحيد بنى الخوادم المحسّنة للذكاء الاصطناعي. تتوافق خرائط طريق بائعي الرقائق مع احتياجات السحابة الكبيرة. تتوجه التدفقات الرأسمالية نحو بنية تحتية للحوسبة قابلة للتوسع. يعزز ذلك الثقة في تخطيط القدرة على المدى الطويل. يرى المستثمرون هذا التحول كهيكل دائم.

التبني السريع للحوسبة عالية الكثافة وهياكل التبريد المتقدمة

يستفيد سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية من اعتماد الرفوف عالية الكثافة. تدفع خوادم الذكاء الاصطناعي مستويات الطاقة إلى ما وراء الحدود التقليدية. يقوم المشغلون بنشر أنظمة التبريد السائل والهجين. تتحول تصاميم المنشآت نحو الأشكال المعيارية والقابلة للتوسع. يقدم بائعو المعدات حلول رفوف متكاملة. تحسن الابتكارات في التبريد الاستقرار الحراري ووقت التشغيل. تدعم مكاسب كفاءة الطاقة هوامش التشغيل. يقلل من عنق الزجاجة في الأداء تحت الأحمال الثقيلة. يدعم هذا المحرك تسعير الاستضافة المميزة.

- على سبيل المثال، أعلنت Equinix عن خطط لتوسيع التبريد السائل إلى أكثر من 100 من مراكز بياناتها في 45 مدينة لدعم أعباء العمل عالية الكثافة للذكاء الاصطناعي، مما يمكن من إدارة حرارية أكثر كفاءة في الأسواق الرئيسية في الولايات المتحدة مثل أشبورن ووادي السيليكون. تتماشى هذه النشرات مع زيادة كثافة الطاقة في الرفوف المدفوعة بالبنية التحتية للذكاء الاصطناعي المعتمدة على وحدات معالجة الرسوميات.

توسع استثمارات السحابة الضخمة ومنصات الذكاء الاصطناعي

يكسب سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية الحجم من توسع السحابة الضخمة. تستثمر المنصات الكبرى في المناطق التي تركز على الذكاء الاصطناعي. تشكل مجموعات السيليكون المخصصة ووحدات معالجة الرسوميات أساس الحرم الجامعي الجديد. تؤمن عقود الطاقة طويلة الأجل عمليات قابلة للتنبؤ. تحسن ترقيات الشبكة تدفق حركة المرور من الشرق إلى الغرب. تجذب أنظمة المنصات أعباء العمل الخاصة بالذكاء الاصطناعي للمؤسسات. ترفع حواجز الدخول أمام المشغلين الأصغر. يفضل المستثمرون الأصول التحتية المدعومة من السحابة الضخمة. تعمق الشراكات الاستراتيجية مرونة السوق.

التحول الرقمي للمؤسسات وتكامل الذكاء الاصطناعي عبر القطاعات

ينمو سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية مع اعتماد المؤسسات للذكاء الاصطناعي. تستخدم الرعاية الصحية الذكاء الاصطناعي للتشخيص والتصوير. تنشر BFSI نماذج اكتشاف الاحتيال والمخاطر. يطبق التجزئة أدوات التنبؤ بالطلب والتخصيص. تتبنى الصناعة منصات الصيانة التنبؤية. تتطلب هذه الاستخدامات بنية تحتية آمنة ومتوافقة. تفضل جاذبية البيانات مراكز البيانات الإقليمية. يقود الطلب المستمر على الاستضافة المشتركة. تعتبر الشركات بنية الذكاء الاصطناعي التحتية مهمة حيوية.

- على سبيل المثال، استخدمت GE HealthCare منصة Precision DL الخاصة بها على مثيلات AWS GPU لتسريع سير العمل في التصوير الطبي، مما يظهر مكاسب أداء كبيرة لمعالجة نماذج الذكاء الاصطناعي عبر مجموعات بيانات التصوير المقطعي الكبيرة. يبرز هذا النشر الاستخدام العملي لحوسبة GPU السحابية لأعباء العمل الخاصة بالذكاء الاصطناعي في الرعاية الصحية.

اتجاهات السوق

التحول نحو تصاميم مراكز البيانات المعيارية الجاهزة للذكاء الاصطناعي

يظهر سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية تحركًا نحو البنيات المعيارية. يفضل المشغلون نماذج النشر القابلة للتكرار. تقلل كتل الطاقة والتبريد الجاهزة من وقت البناء. تسهل التخطيطات القياسية تخطيط توسعة السعة. تتماشى خطوط منتجات البائعين مع الاحتياجات المعيارية. يحسن هذا الاتجاه سرعة التنبؤ بالنشر. يقلل من التعرض لمخاطر البناء. تكتسب النماذج المالية وضوحًا للمستثمرين.

زيادة استخدام العمليات المدفوعة بالذكاء الاصطناعي وإدارة البنية التحتية التنبؤية

يتبنى سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية أدوات العمليات المدفوعة بالذكاء الاصطناعي. ينشر المشغلون منصات الصيانة التنبؤية. توجه بيانات المستشعر تحسينات الطاقة والحرارة. يحسن اكتشاف الأعطال استمرارية الخدمة. تقلل سير العمل الآلي من التدخل اليدوي. يعزز ذلك موثوقية وقت التشغيل. فرق التشغيل تتوسع بكفاءة. يدعم هذا الاتجاه استقرار الهوامش.

تزايد التفضيل للهياكل الهجينة ومتعددة السحابة للذكاء الاصطناعي

يعكس سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية تفضيل النشر الهجين. تخلط المؤسسات بين الأنظمة المحلية والسحابية للذكاء الاصطناعي. تظل الأحمال الحساسة محلية. تنتقل الأحمال المتزايدة إلى المناطق السحابية. يرتفع الطلب على الترابط بين المرافق. تكتسب مراكز التجميع أهمية استراتيجية. يعيد تشكيل استراتيجيات تخطيط السعة. يركز البائعون على خدمات الاتصال.

زيادة التركيز على مقاييس الاستدامة في تخطيط بنية الذكاء الاصطناعي التحتية

يدمج سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية معايير الاستدامة. يقوم المشترون بتقييم مقاييس الكربون والطاقة. يستثمر المشغلون في أنظمة التبريد الفعالة. تكتسب مصادر الطاقة المتجددة أولوية. تؤثر معايير التقارير على قرارات الشراء. يؤثر ذلك على استراتيجية اختيار الموقع. تجذب الأصول المستدامة رأس المال طويل الأجل.

تحديات السوق

قيود توفر الطاقة وحدود البنية التحتية للشبكة

يواجه سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية ضغطًا على الوصول إلى الطاقة. تتطلب أحمال الذكاء الاصطناعي إمدادًا عاليًا ومستقرًا للطاقة. تتأخر ترقيات الشبكة عن بناء السعة السريع. تؤدي تأخيرات التصاريح إلى إبطاء جداول المشاريع. تؤثر تقلبات أسعار الطاقة على توقعات التكلفة. يتنافس المشغلون على مناطق المرافق الرئيسية. يزيد ذلك من تعقيد التطوير. يصبح إدارة المخاطر أمرًا ضروريًا للمستثمرين.

الاعتماد على سلسلة التوريد على الأجهزة المتقدمة وأنظمة التبريد

يعتمد سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية على المكونات المتخصصة. يتقلب توفر وحدات معالجة الرسومات مع الطلب العالمي. تظل فترات تسليم معدات التبريد ممتدة. تؤثر اضطرابات اللوجستيات على جداول النشر. يزيد تركيز البائعين من مخاطر الشراء. تضغط تصاعد التكاليف على الهوامش. يتحدى ذلك دقة توقعات السعة. يقوم المشغلون بتنويع استراتيجيات الموردين.

فرص السوق

توسيع مرافق معالجة الذكاء الاصطناعي الطرفية والإقليمية

يكتسب سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية فرصة من نمو الذكاء الاصطناعي الطرفي. تدفع التطبيقات الحساسة للزمن الطلب الإقليمي. تتطلب المدن الذكية والأنظمة الذاتية الحوسبة القريبة. تكمل المرافق الأصغر الحرم الجامعي الضخم. يستهدف المشغلون المدن الثانوية. يفتح ذلك ممرات استثمار جديدة. تنوع الأصول الطرفية مصادر الإيرادات. يتحسن وضوح الطلب على المدى الطويل.

تطوير خدمات الاستضافة المشتركة والخدمات المدارة المحسنة للذكاء الاصطناعي

يوفر سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية توسعًا في طبقة الخدمات. تسعى المؤسسات إلى بنية تحتية للذكاء الاصطناعي مُدارة. يجمع مقدمو الاستضافة المشتركة بين أدوات الحوسبة والتنسيق. يقلل هذا النموذج من تعقيد العملاء. تحسن الخدمات المتميزة العائد لكل رف. يعزز ذلك التمسك بالعملاء. يفضل المستثمرون التمايز القائم على الخدمات.

تقسيم السوق

حسب النوع

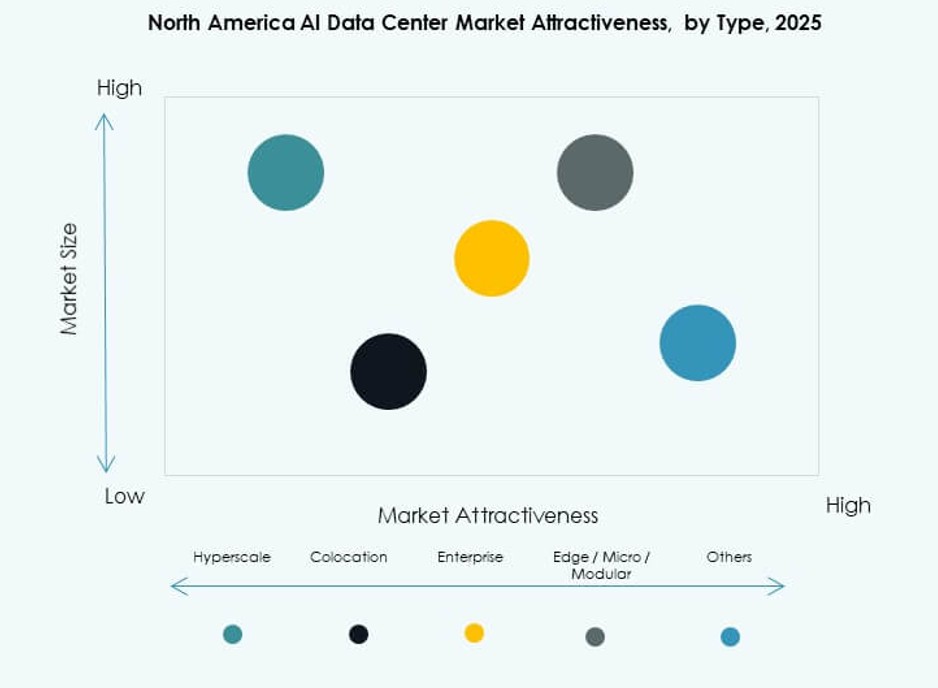

يرى سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية أن النوع الضخم هو النوع السائد. تمثل المرافق الضخمة الحصة الأكبر من السوق. يقود مشغلو السحابة ومنصات الذكاء الاصطناعي الطلب. تليها مراكز البيانات المشتركة والمؤسساتية بنمو قوي. تسعى المؤسسات إلى سعة مرنة جاهزة للذكاء الاصطناعي. تظهر مراكز البيانات الطرفية والصغيرة اعتمادًا متزايدًا. تدعم هذه الأحمال الحساسة للزمن. تدفع حالات الاستخدام الحضرية والإقليمية التوسع.

حسب المكون

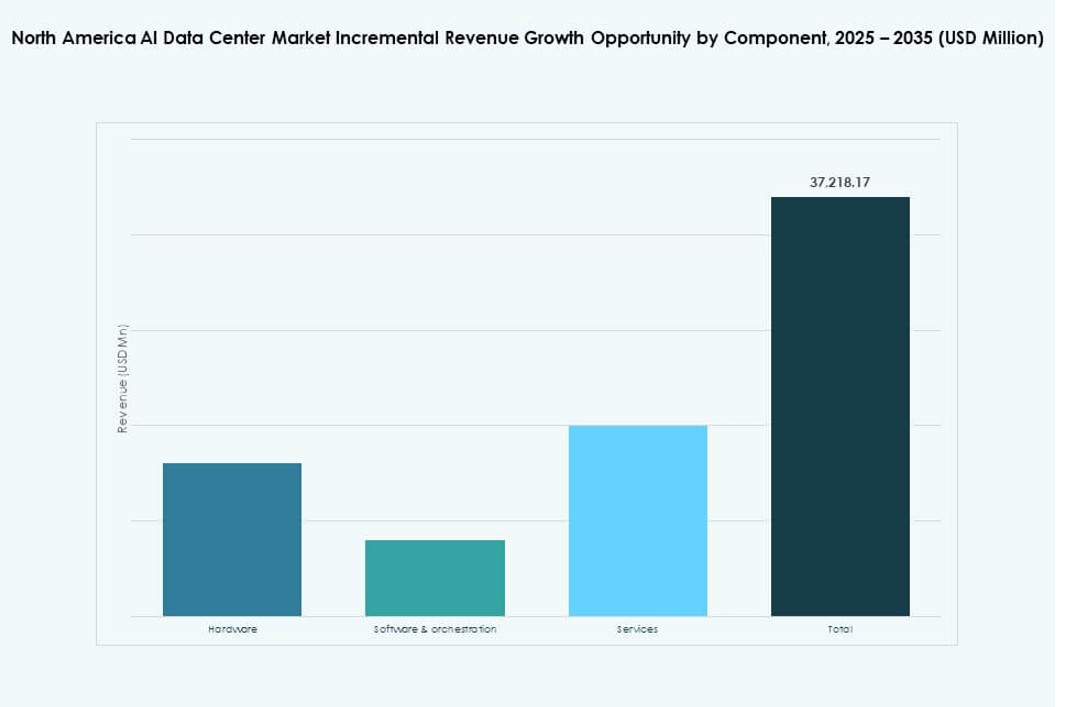

يظل سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية مدفوعًا بالأجهزة. تهيمن الخوادم والمسرعات والشبكات على الإنفاق. تمتلك وحدات معالجة الرسومات والرقائق المخصصة للذكاء الاصطناعي حصة كبيرة. تكتسب البرمجيات والتنظيم أهمية. تتوسع أدوات جدولة ومراقبة الأحمال. تنمو الخدمات من خلال العروض المدارة. تكتسب تكامل ودعم دورة الحياة أهمية. يتغير توازن المكونات نحو قيمة البرمجيات.

حسب النشر

يفضل سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية النشر السحابي. تمتلك السحابة الحصة الأكبر بسبب قابلية التوسع. يظل النشر في الموقع مهمًا للقطاعات المنظمة. يظهر النشر الهجين أسرع نمو. توازن المؤسسات بين التحكم والمرونة. تدفع إقامة البيانات نماذج الهجين. يصمم المشغلون منصات قابلة للتشغيل المتبادل. يشكل تنوع النشر تخطيط البنية التحتية.

حسب التطبيق

يقود الذكاء الاصطناعي التوليدي سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية. تستهلك أحمال العمل للذكاء الاصطناعي التوليدي أكبر سعة حوسبة. يتبع التعلم الآلي مع استخدام واسع في المؤسسات. يتوسع معالجة اللغة الطبيعية ورؤية الكمبيوتر عبر القطاعات. تحفز وسائل الإعلام والتجزئة الطلب على الاستدلال. تشمل التطبيقات الأخرى الروبوتات والتحليلات. يزيد تنوع التطبيقات من تعقيد البنية التحتية. يفضل النمو الأنظمة عالية الكثافة.

حسب القطاع

يشهد سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية قيادة قطاعي تكنولوجيا المعلومات والاتصالات للاستخدام. تدعم مشغلو السحابة والشبكات الطلب. يحتفظ قطاع البنوك والخدمات المالية والتأمين بحصة قوية بسبب احتياجات الامتثال. يظهر قطاع الرعاية الصحية نموًا سريعًا في التبني. تزيد التجزئة ووسائل الإعلام من استخدام الذكاء الاصطناعي. يتبنى التصنيع أنظمة التنبؤ. يدعم قطاع السيارات أبحاث الاستقلالية. يثبت تنوع القطاعات دورات الطلب.

رؤى إقليمية

الولايات المتحدة

تقود الولايات المتحدة سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية بحصة تبلغ حوالي 72%. تركز السحابة الضخمة يدفع الهيمنة. يدعم تبني الشركات الناشئة والمؤسسات للذكاء الاصطناعي الطلب. تفضل توافر الطاقة والألياف الحرم الجامعي الكبير. تشجع الحوافز الفيدرالية وحوافز الولايات على الاستثمار. تظل مركز الابتكار الرئيسي. يستمر توسيع السعة عبر المدن الكبرى.

- على سبيل المثال، أطلقت CoreSite مركز البيانات NY3 في سيكوكس، نيو جيرسي، مضيفة أكثر من 138,000 قدم مربع من السعة الجاهزة للذكاء الاصطناعي بجوار منشأتها الحالية NY2، مما يخلق حرمًا متصلًا بشكل كبير على الساحل الشرقي. يدعم الموقع الجديد أحمال العمل المتقدمة مع الاتصال السحابي والتبريد السائل لنشر الحوسبة عالية الكثافة.

كندا

يخصص سوق مراكز البيانات للذكاء الاصطناعي في أمريكا الشمالية لكندا حصة تقارب 18%. تدعم الطاقة المتجددة الوفيرة أهداف الاستدامة. تقلل المناخات الباردة من تكاليف التبريد. تجذب أنظمة البحث في الذكاء الاصطناعي مشاريع البنية التحتية. تدعم سياسات سيادة البيانات البنيات المحلية. تكتسب جذبًا بين المشغلين العالميين. يركز النمو على المنشآت الخضراء.

المكسيك

سوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية يمنح المكسيك حصة تقارب 10%. الطلب القريب يحفز المنشآت الإقليمية. الاتصال بأسواق الولايات المتحدة يدعم التوسع. عمليات النشر على الحافة والمؤسسات تقود النمو. المزايا التكلفة تجذب الوافدين الجدد. يعزز البنية التحتية الرقمية عبر الحدود. الأهمية الإقليمية تستمر في الارتفاع.

- على سبيل المثال، أطلقت مراكز بيانات KIO منشأتها QRO2 في كويريتارو، المكسيك، مما زاد السعة الإقليمية الإجمالية إلى ما يقرب من 19 ميجاوات مع طاقة عالية التوفر واتصال محايد للناقل. يعزز الموقع دور كويريتارو كمركز استراتيجي للبنية التحتية الرقمية لأعباء العمل السحابية والذكاء الاصطناعي في أمريكا الشمالية.

رؤى تنافسية:

- أمازون ويب سيرفيسز (AWS)

- مايكروسوفت (Azure)

- جوجل كلاود / ألفابت

- منصات ميتا

- نفيديا

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- إكوينيكس

- ديجيتال ريالتي تراست

- فانتاج داتا سنترز

يُعرف المشهد التنافسي لسوق مراكز بيانات الذكاء الاصطناعي في أمريكا الشمالية بالعمالقة الفائقين، وموردي المعدات، ومقدمي الخدمات المشتركة الذين يعززون نطاق وقدرة البنية التحتية للذكاء الاصطناعي. تهيمن AWS ومايكروسوفت وجوجل على عمليات نشر السحابة الفائقة للذكاء الاصطناعي مع السيليكون المخصص ومناطق الذكاء الاصطناعي المخصصة. تستثمر ميتا ونفيديا بشكل كبير في مراكز البيانات المدعومة بوحدات معالجة الرسوم لتدريب النماذج. تعزز ديل وHPE ولينوفو اعتماد المؤسسات بأنظمة خوادم وتخزين جاهزة للذكاء الاصطناعي. تقود إكوينيكس وديجيتال ريالتي في الاستضافة المشتركة عالية الكثافة بأصول اتصال قوية. يظهر تدفقات رأس المال المكثفة، ونشاط الاندماج والاستحواذ، والشراكات التي تركز على أعباء العمل للذكاء الاصطناعي، وتحسين الكفاءة، والتوسع الإقليمي. يركز التمايز التنافسي على ابتكار التبريد، وتسريع السيليكون، ودمج طبقة الخدمة. يشكل قادة السوق استراتيجية البنية التحتية طويلة الأجل عبر نظام الذكاء الاصطناعي.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت نبيوس عن شراكة بقيمة 17.4 مليار دولار مع مايكروسوفت لتوفير بنية تحتية للذكاء الاصطناعي على مدى خمس سنوات، بما في ذلك مركز بيانات جديد مدعوم من نفيديا في فاينلاند، نيو جيرسي.

- في يوليو 2025، أطلقت إكوينيكس أكبر قاعة بيانات جاهزة للذكاء الاصطناعي في أشبورن، فيرجينيا، تقدم سعة 48 ميجاوات مع روابط تبادل سحابي مباشرة مصممة لتلبية متطلبات البنية التحتية للذكاء الاصطناعي في أمريكا الشمالية.

- في ديسمبر 2024، أكملت شركة نفيديا استحواذها بقيمة 700 مليون دولار على Run:ai، ودمجت التنسيق الأصلي لـ Kubernetes في مجموعة منصات DGX لتعزيز إدارة أعباء العمل للذكاء الاصطناعي في مراكز البيانات.

- في مارس 2024، خصصت أمازون ويب سيرفيسز 150 مليار دولار أمريكي لمناطق ذكاء اصطناعي جديدة في أوهايو، أوريغون، وفيرجينيا، مع توزيع طاقة 415 فولت وتبريد سائل مصمم خصيصًا لدعم أعباء العمل عالية الكثافة للذكاء الاصطناعي.