Resumen ejecutivo:

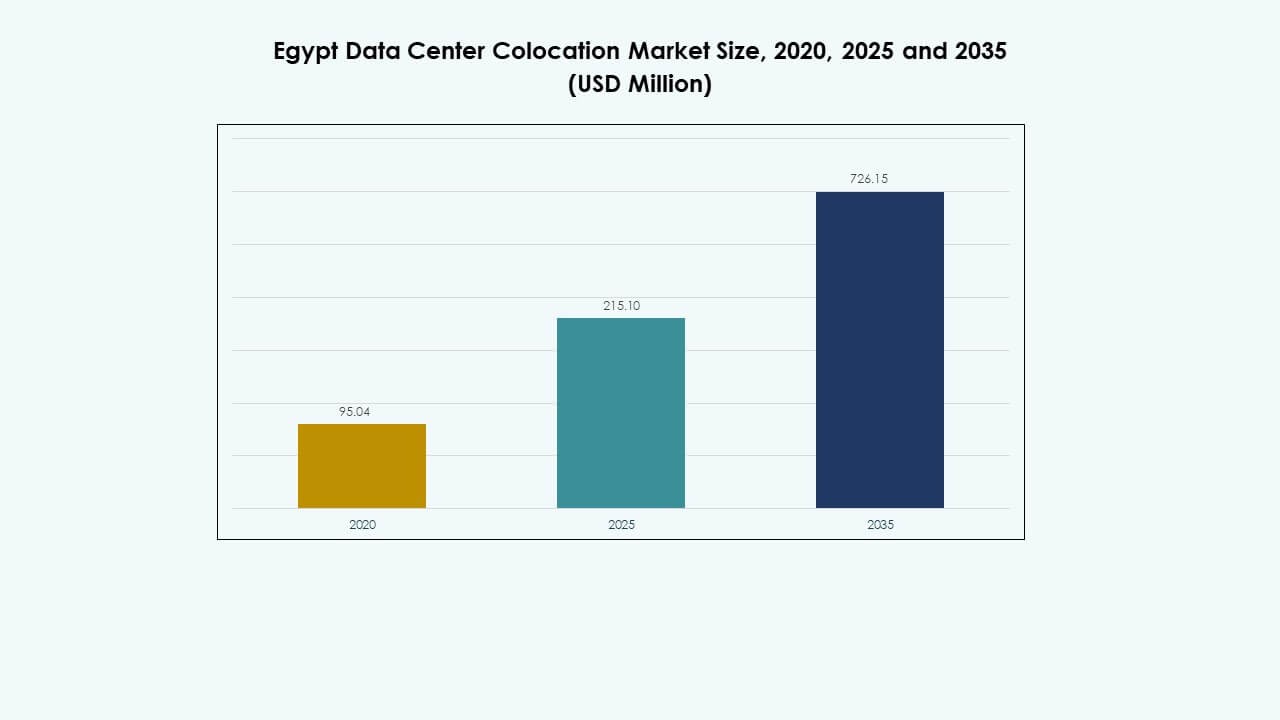

El tamaño del mercado de colocación de centros de datos en Egipto se valoró en 95.04 millones de USD en 2020, alcanzando 215.10 millones de USD en 2025 y se anticipa que llegará a 726.15 millones de USD para 2035, con un CAGR del 12.83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Egipto 2025 |

USD 215.10 Millones |

| Mercado de Colocación de Centros de Datos en Egipto, CAGR |

12.83% |

| Tamaño del Mercado de Colocación de Centros de Datos en Egipto 2035 |

USD 726.15 Millones |

La fuerte adopción de la nube, la expansión de la computación en el borde y la creciente demanda de infraestructura de TI escalable están impulsando el crecimiento del mercado. Las empresas se están enfocando en entornos de alojamiento seguros y eficientes para apoyar la transformación digital. Las inversiones crecientes en IA, IoT y automatización están llevando a los operadores a modernizar la infraestructura. Las asociaciones de telecomunicaciones y la adopción de tecnología verde fortalecen la eficiencia operativa. Este posicionamiento estratégico mejora la continuidad del negocio y atrae a inversores globales que buscan mercados de infraestructura estables y de alto crecimiento.

El Cairo lidera el mercado debido a su fuerte conectividad, preparación de infraestructura y presencia empresarial. Las regiones costeras están emergiendo como centros de crecimiento, apoyadas por rutas de cables submarinos e integración de energía renovable. La posición de Egipto como puerta de enlace que conecta África, Europa y el Medio Oriente impulsa el interés internacional. Esta ventaja geográfica impulsa la expansión de implementaciones a gran escala y en el borde, convirtiendo al país en un centro regional de colocación.

Impulsores del Mercado

Transformación Digital Creciente y Expansión de la Infraestructura en la Nube

La rápida transformación digital está generando una fuerte demanda de servicios de centros de datos seguros y escalables. El mercado de colocación de centros de datos en Egipto se beneficia de la rápida adopción de plataformas en la nube en los sectores público y privado. Apoya cargas de trabajo avanzadas y permite a las empresas modernizar la infraestructura de TI. La migración generalizada a arquitecturas de nube híbrida mejora la agilidad y la eficiencia operativa. Las fuertes inversiones de proveedores de telecomunicaciones y nube están acelerando la expansión de la infraestructura. Jugadores globales están ingresando al mercado a través de empresas conjuntas y contratos a largo plazo. Los programas digitales respaldados por el gobierno están fomentando inversiones privadas. Estos cambios están impulsando una mayor dependencia empresarial en los servicios de colocación.

- Por ejemplo, Telecom Egypt se asoció con Huawei Cloud en mayo de 2024 para lanzar la primera plataforma de nube pública alojada localmente de Huawei en Egipto y el norte de África, alojada en los centros de datos de nivel III de Telecom Egypt. Según el comunicado de prensa oficial de Telecom Egypt, la plataforma asegura conectividad a más de 60 países a través de 14 sistemas submarinos, expandiéndose a 18 sistemas para 2025, reforzando la posición de Egipto como un centro digital regional.

Creciente Despliegue de Computación en el Borde y Expansión de Conectividad Avanzada

La creciente adopción de soluciones de computación en el borde está remodelando las topologías de red y los modelos de entrega de servicios. Crea demanda de sitios de colocación distribuidos y de baja latencia en los principales centros urbanos. Los operadores de telecomunicaciones están mejorando el ancho de banda internacional a través de cables submarinos y rutas de fibra terrestre. La conectividad de alta velocidad mejora la calidad del servicio y respalda cargas de trabajo intensivas en datos. Los hiperescalares globales ven la región como un centro estratégico en el borde para África y Europa. Las nuevas interconexiones transfronterizas fortalecen el papel de Egipto en el intercambio internacional de datos. Las empresas están invirtiendo en infraestructura escalable de energía y refrigeración para respaldar estos despliegues. Esto mejora la fiabilidad del servicio y reduce la latencia para los usuarios finales.

- Por ejemplo, en julio de 2025, Telecom Egypt y SubCom completaron dos aterrizajes del cable submarino SEA-ME-WE-6 en Port Said y Ras Ghareb, conectando el Mediterráneo y el Mar Rojo a través de múltiples cruces de fibra terrestre. El sistema de 21,700 km, con 17 puntos de aterrizaje y 10 pares de fibra con 12.6 Tbps por par, fortalece la columna vertebral de conectividad global de Egipto y mejora su papel como un centro de interconexión regional.

Adopción de Tecnologías Emergentes e Integración de Operaciones Impulsadas por IA

Las empresas están integrando IA y automatización en las operaciones de centros de datos para optimizar el rendimiento. El mercado de colocación de centros de datos en Egipto gana tracción gracias a una gestión energética más inteligente, mantenimiento predictivo y orquestación de recursos. La automatización ayuda a reducir los costos operativos mientras mejora el tiempo de actividad y la entrega de servicios. Los sistemas avanzados de monitoreo de energía apoyan operaciones sostenibles y alta eficiencia energética. Las herramientas impulsadas por IA permiten una asignación dinámica de cargas de trabajo y una mejor utilización de la capacidad. Los proveedores de servicios están expandiendo instalaciones modulares para satisfacer esta creciente demanda. Las asociaciones estratégicas con proveedores de tecnología están impulsando la innovación. Estos desarrollos fortalecen la resiliencia operativa y la escalabilidad.

Fortalecimiento de la Importancia Estratégica para Empresas e Inversores

El ecosistema de colocación se está convirtiendo en un habilitador crítico para la estrategia digital empresarial. Las empresas prefieren la colocación para evitar una pesada inversión de capital en la construcción de instalaciones. Apoya un despliegue más rápido de servicios y mejora el rendimiento de la red. Los inversores se sienten atraídos por Egipto debido a su ubicación geográfica y fuerte conectividad. Los programas gubernamentales a largo plazo aseguran la estabilidad de políticas y fomentan la inversión extranjera directa. Los centros de colocación apoyan la IA, IoT y redes de entrega de contenido a gran escala. Los operadores globales están asegurando asociaciones estratégicas para expandir la capacidad. Estos factores mejoran el papel de Egipto como líder regional en infraestructura de datos.

Tendencias del Mercado

Aumento de Inversiones en Instalaciones de Centros de Datos Hiperescalares y Modulares

La creciente demanda de infraestructura escalable está impulsando un cambio hacia instalaciones hiperescalables y modulares. El mercado de colocación de centros de datos en Egipto está presenciando una expansión significativa de capacidad por parte de operadores globales y locales. Las instalaciones modulares permiten un despliegue más rápido y una escalabilidad flexible para satisfacer las necesidades del cliente. Los diseños energéticamente eficientes se están convirtiendo en un diferenciador clave entre los proveedores de colocación. La demanda de los sectores de IA, nube y fintech está impulsando el crecimiento. Los inversores están apuntando a grandes campus cerca de rutas clave de fibra para optimizar la latencia. La integración de energía renovable está ganando importancia en las estrategias de diseño. Estas inversiones reflejan la confianza en el potencial de crecimiento digital a largo plazo de Egipto.

Acelerando el Cambio hacia Operaciones de Centros de Datos Sostenibles y Verdes

La sostenibilidad se está convirtiendo en una tendencia definitoria en el ecosistema de colocación. Los operadores están adoptando sistemas de enfriamiento avanzados y fuentes de energía renovable para reducir su huella de carbono. Esto se alinea con las estrategias nacionales de transición energética y los objetivos globales de sostenibilidad corporativa. Las empresas están invirtiendo en infraestructuras alimentadas por energía solar y eólica para satisfacer sus necesidades operativas. Las tecnologías eficientes en el uso del agua están ganando terreno para reducir el consumo. Los sistemas de gestión energética permiten un mejor monitoreo y menores emisiones. Las certificaciones ecológicas están mejorando la confianza de los inversores y la atracción de inquilinos. El cambio apoya la resiliencia operativa a largo plazo y el cumplimiento normativo.

Expansión del Papel de los Sistemas de Cables Submarinos y Centros Neutrales para Operadores

Los cables submarinos y los centros neutrales para operadores están fortaleciendo la posición de Egipto como un punto de intercambio de datos global. Nuevas rutas de cables están aumentando la capacidad de ancho de banda y la conectividad internacional. Esto permite una transferencia de datos más rápida entre África, Europa y Asia. Los puntos de interconexión neutrales mejoran la flexibilidad de la red y la eficiencia de costos. Los operadores globales están colaborando con operadores locales para expandir los ecosistemas de peering. Los centros de alta capacidad reducen la latencia para los flujos de tráfico globales. Los proveedores de colocación están aprovechando estas redes para atraer clientes empresariales. La tendencia apoya el desarrollo de una infraestructura digital robusta.

Rápida Integración de la IA y la Automatización en los Ecosistemas de Centros de Datos

La IA y la automatización están transformando la gestión y las estrategias operativas de los centros de datos. La analítica predictiva permite la detección temprana de fallos y la optimización del rendimiento. Ayuda a mejorar la utilización de energía y reducir los riesgos de inactividad. La automatización agiliza la planificación de capacidad y la escalabilidad de la infraestructura. Los sistemas inteligentes de enfriamiento y energía apoyan las mejoras de eficiencia. Las empresas prefieren socios de colocación que ofrezcan garantía de servicio impulsada por IA. Las herramientas de automatización también ayudan en la ciberseguridad y la detección de amenazas. Esta tendencia posiciona a Egipto como un centro emergente para soluciones de infraestructura inteligente.

Desafíos del Mercado

Alto Gasto de Capital y Restricciones en la Modernización de Infraestructura

La alta inversión inicial sigue siendo un desafío crítico para operadores e inversores. El Mercado de Colocación de Centros de Datos en Egipto enfrenta costos crecientes para terrenos, energía y equipos. Muchas instalaciones heredadas requieren extensas actualizaciones para cumplir con los estándares globales. La modernización de la infraestructura implica integrar nuevos sistemas de energía y tecnologías de enfriamiento avanzadas. Los procedimientos regulatorios complejos pueden ralentizar los proyectos de desarrollo a gran escala. La disponibilidad limitada de técnicos capacitados añade presión a la eficiencia operativa. Los altos costos dificultan la entrada de operadores más pequeños. Estos factores pueden ralentizar la expansión de la capacidad y reducir la competitividad en los mercados internacionales.

Dependencia del Suministro de Energía y Barreras Regulatorias que Afectan la Escalabilidad

Un suministro de energía estable y rentable es esencial para operaciones confiables de centros de datos. Las fluctuaciones en la estabilidad de la red pueden interrumpir los niveles de servicio y aumentar los riesgos operativos. Los procesos de aprobación regulatoria a menudo toman más tiempo, retrasando los cronogramas de los proyectos. Esto puede afectar la confianza de los inversores y ralentizar las nuevas entradas al mercado. La integración limitada de energía renovable crea desafíos de sostenibilidad. Las restricciones de uso del suelo pueden limitar el desarrollo de sitios en áreas privilegiadas. La coordinación entre proveedores de servicios públicos y reguladores suele ser compleja. Abordar estas barreras es crítico para sostener el crecimiento a largo plazo del mercado y la fiabilidad de la infraestructura.

Oportunidades del Mercado

Ventaja Geográfica Estratégica y Potencial Emergente de Despliegue en el Borde

La ubicación de Egipto ofrece una ventaja única para servir a múltiples mercados internacionales. El Mercado de Colocación de Centros de Datos en Egipto puede aprovechar su posición como un centro de tránsito para el tráfico global. La proximidad a los principales cables submarinos respalda servicios de baja latencia y despliegues regionales en el borde. Las empresas pueden expandir operaciones más rápidamente a través de puntos de interconexión estratégicos. Los inversores pueden beneficiarse de la fuerte demanda de IA, IoT y entrega de contenido. Nuevos campus pueden servir eficientemente a clientes africanos, del Medio Oriente y europeos. Esta ventaja geográfica mejora su papel en la infraestructura de red global.

Apoyo Político y Creciente Participación del Sector Privado Impulsando el Crecimiento

Las políticas gubernamentales de apoyo están fomentando inversiones tanto nacionales como extranjeras. Los incentivos fiscales y los claros objetivos de transformación digital crean un clima de inversión estable. Los operadores privados de telecomunicaciones y nube están expandiendo agresivamente sus carteras de servicios. El desarrollo de infraestructura se alinea con las estrategias nacionales de conectividad. Los actores locales y globales están formando asociaciones para acelerar la construcción de capacidad. Estas iniciativas ayudan a atraer a los hiperescalares y clientes empresariales. La creciente confianza del mercado asegura oportunidades de expansión constantes.

Segmentación del Mercado

Por Tipo

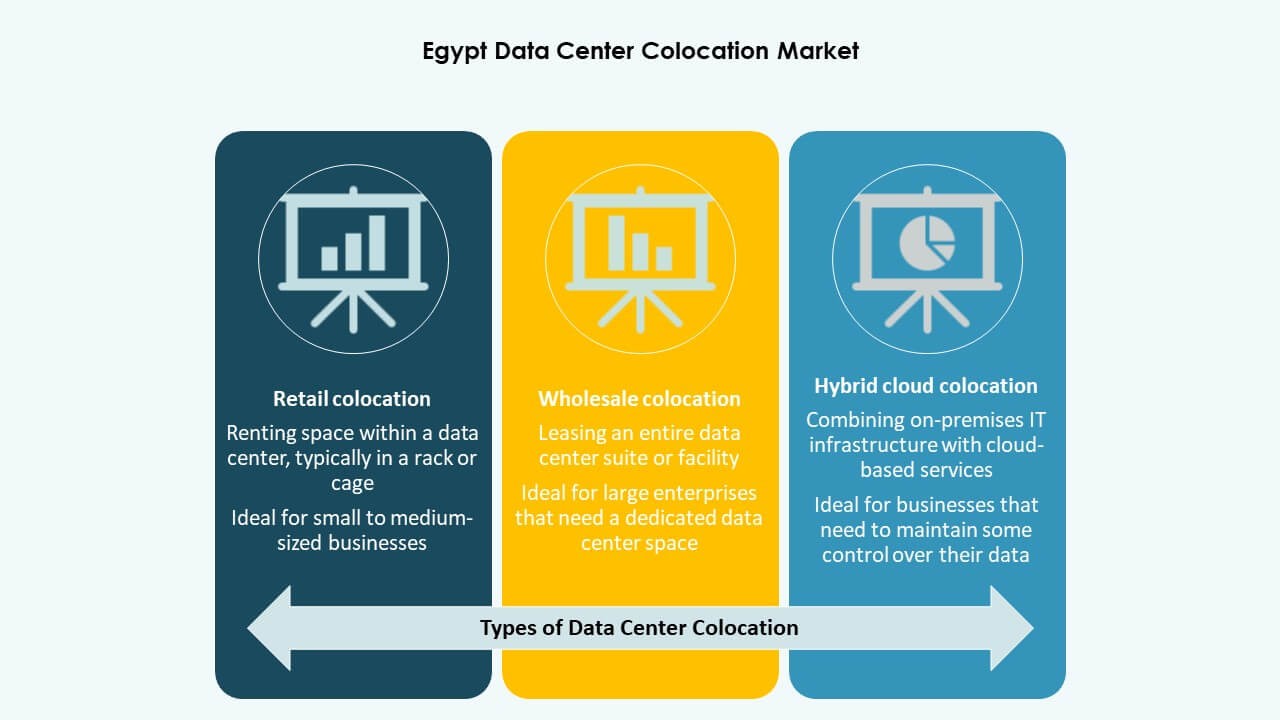

La colocación minorista tiene la mayor participación en el Mercado de Colocación de Centros de Datos en Egipto debido a su flexibilidad y eficiencia de costos. Permite a las empresas escalar infraestructura sin un gasto de capital elevado. La colocación mayorista está expandiéndose, impulsada por la demanda de hiperescalares y operadores de telecomunicaciones. La colocación en nube híbrida está ganando tracción a medida que las empresas adoptan estrategias de múltiples nubes. Los proveedores minoristas ofrecen fuertes opciones de interconexión y servicios gestionados. El crecimiento de este segmento está respaldado por el aumento de la transformación digital y la actividad de startups.

Por Nivel de Tier

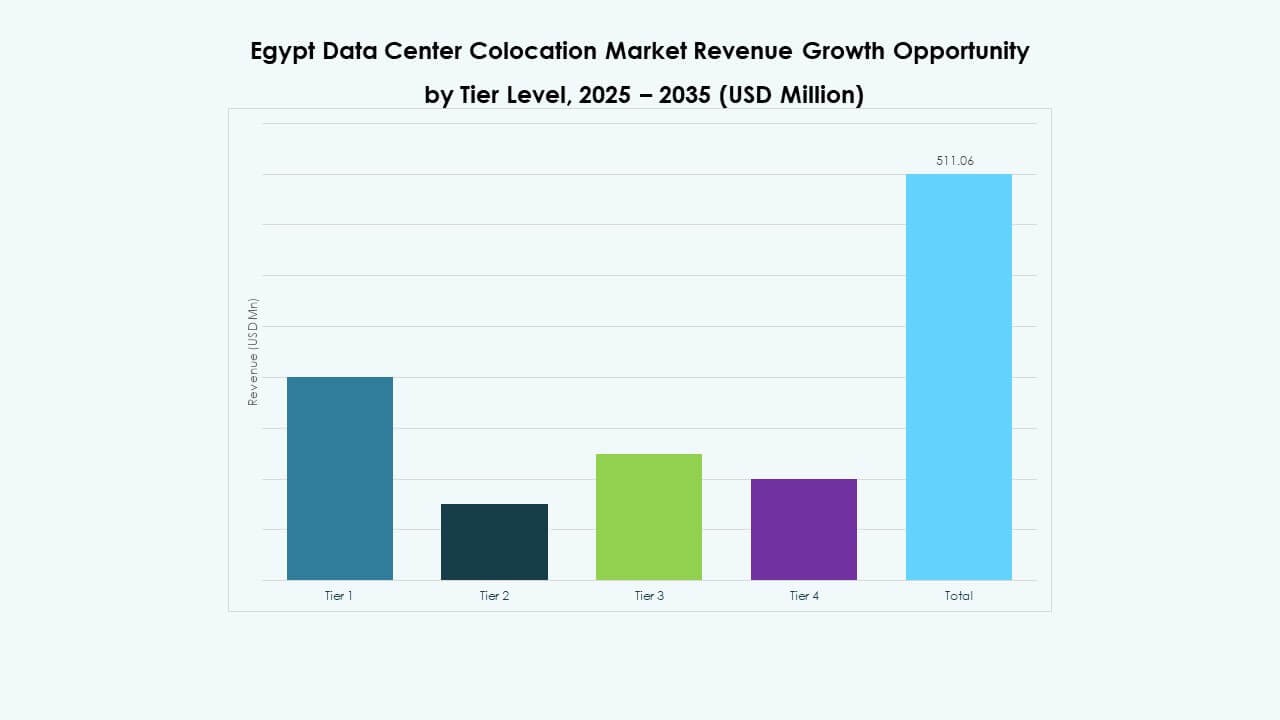

Las instalaciones de Tier 3 dominan el Mercado de Colocación de Centros de Datos en Egipto, ofreciendo un equilibrio de fiabilidad y eficiencia de costos. Soportan cargas de trabajo avanzadas y cumplen con los estándares internacionales de tiempo de actividad. Las instalaciones de Tier 4 están expandiéndose con inversiones hiperescalares enfocadas en la máxima redundancia. Los Tiers 2 y 1 atienden a cargas de trabajo más pequeñas pero enfrentan competencia de centros de datos de mayor nivel. La fuerte inversión en Tier 3 y Tier 4 refleja la demanda de alojamiento crítico para la misión. Esta tendencia se alinea con el creciente uso de IA y cargas de trabajo en la nube.

Por Tamaño de Empresa

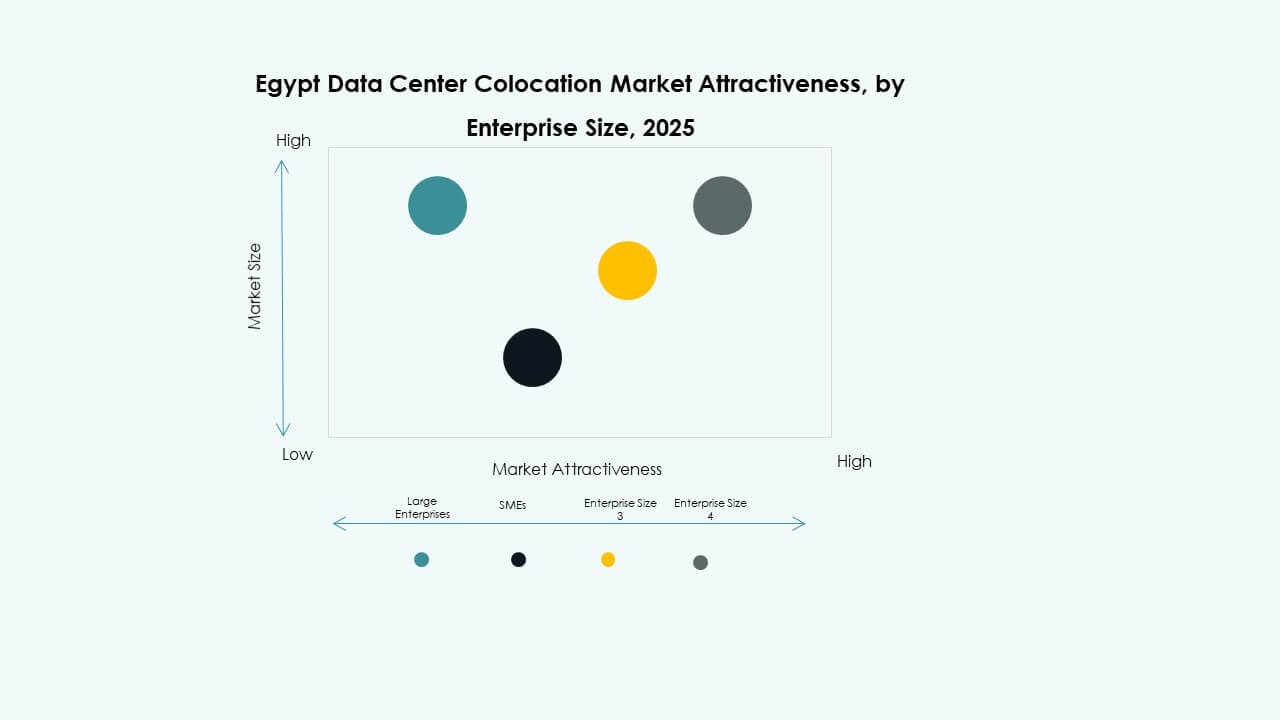

Las grandes empresas tienen la participación dominante en el Mercado de Colocación de Centros de Datos en Egipto debido a sus extensos requisitos de infraestructura. Estas organizaciones demandan racks de alta capacidad, fuerte conectividad y estricta seguridad. Las PYMES están aumentando su adopción para reducir costos de TI y mejorar la entrega de servicios. Las estrategias de nube primero están impulsando despliegues híbridos entre las empresas en crecimiento. Los proveedores de servicios están ofreciendo precios flexibles y servicios empaquetados. Este cambio apoya una mayor diversificación del mercado y expansión de la base de clientes.

Por Industria de Usuario Final

El sector de TI y Telecom lidera el mercado de colocación de centros de datos en Egipto, impulsado por la creciente demanda de conectividad y consumo de datos. Las industrias de BFSI y salud están ampliando su dependencia de instalaciones de colocación seguras y conformes. Las empresas de medios y entretenimiento utilizan estas instalaciones para la distribución de contenido y streaming. El sector minorista y otros están adoptando infraestructura híbrida para mejorar su presencia digital. La diversa demanda en todos los sectores asegura un crecimiento estable del mercado y la utilización de la infraestructura.

Perspectivas Regionales

El Cairo y la Región del Gran Cairo – Centro Líder con un 57.6% de Cuota de Mercado

El Cairo domina el mercado de colocación de centros de datos en Egipto debido a su infraestructura avanzada, conectividad de fibra y gran base empresarial. La región alberga importantes despliegues de telecomunicaciones y de hiperescala. La fuerte disponibilidad de mano de obra calificada apoya la rápida escalabilidad del servicio. La proximidad a cables submarinos internacionales mejora su papel como centro regional. La alta demanda empresarial y el sólido apoyo político impulsan la expansión. Los operadores de centros de datos están invirtiendo en instalaciones de Nivel 3 y Nivel 4 para cumplir con los estándares globales. El Cairo sigue siendo el foco principal para los desarrollos más recientes.

- Por ejemplo, en septiembre de 2025, Helios Investment Partners recibió la aprobación preliminar de la junta de Telecom Egypt para adquirir una participación del 75-80% en la filial Regional Data Hub (RDH) de la compañía. El campus de centros de datos de varias fases en El Cairo incluye una Fase 1 certificada de Nivel III de 2.5 MW, que alcanzó la utilización total en su primer año, y una Fase 2 certificada en diseño de Nivel III de 4.6 MW registrada bajo los estándares verdes LEED.

Alexandría y el Corredor Costero Norte – Zona de Crecimiento Emergente con un 24.1% de Cuota de Mercado

El Corredor Costero Norte se está convirtiendo en una zona crítica para nuevos despliegues de borde y aterrizajes de cables submarinos. Alexandría se beneficia de fuertes interconexiones de fibra y acceso a recursos de energía renovable. Está atrayendo a operadores de hiperescala que buscan servicios de baja latencia. La fuerte conectividad portuaria mejora la logística y la escalabilidad de la infraestructura. Los inversores se están enfocando en proyectos de centros de datos modulares en esta región. La ubicación costera estratégica fortalece la posición de Egipto en la red global. El crecimiento está impulsado por la demanda de capacidad de interconexión internacional.

- Por ejemplo, el 18 de diciembre de 2023, el Ministerio de Comunicaciones y Tecnología de la Información de Egipto (MCIT) y el Ministerio de Inversión de los Emiratos Árabes Unidos firmaron un Memorando de Entendimiento para desarrollar conjuntamente 1 GW de capacidad de centros de datos en Egipto. El acuerdo se centra en acelerar el crecimiento de la infraestructura digital y apoyar los objetivos nacionales de la economía digital.

Zona Económica del Canal de Suez y Otras Regiones – Expansión del Potencial de Borde con un 18.3% de Cuota de Mercado

La Zona Económica del Canal de Suez está ganando terreno para nuevas inversiones en centros de datos. El mercado de colocación de centros de datos en Egipto está respaldado por proyectos de infraestructura a gran escala cerca de rutas logísticas y comerciales. La disponibilidad de energía y el acceso a tierras lo hacen atractivo para grandes despliegues. El desarrollo de centros de datos de borde apoya la optimización del tráfico regional. Las empresas están explorando asociaciones para expandirse en áreas desatendidas. Se espera que estas regiones desempeñen un papel más importante en la estrategia digital a largo plazo. Las inversiones estratégicas acelerarán su madurez en los próximos años.

Perspectivas Competitivas:

- Raya Data Center

- Telecom Egypt

- Link DSL

- Vodafone Egypt

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

El panorama competitivo en el mercado de colocación de centros de datos en Egipto está conformado por una mezcla de operadores locales e hiperescaladores globales. Está experimentando una rápida expansión de infraestructura, asociaciones estratégicas y fuertes flujos de inversión. Telecom Egypt y Raya Data Center tienen una fuerte presencia doméstica, respaldada por compromisos estratégicos de capital. Líderes globales como AWS, Google Cloud y Equinix están aumentando su presencia regional para capturar la creciente demanda empresarial. Las asociaciones con operadores de telecomunicaciones fortalecen la interconectividad de la red y el despliegue en el borde. La diferenciación competitiva se centra en el diseño eficiente en energía, la escalabilidad y los estándares de seguridad. Las empresas globales aportan capacidades operativas avanzadas, mientras que los actores locales proporcionan acceso al mercado y alineación regulatoria. Esta combinación crea un entorno dinámico y competitivo que atrae a nuevos participantes y alimenta un crecimiento sostenido de la infraestructura.

Desarrollos Recientes:

- En septiembre de 2025, Telecom Egypt otorgó la aprobación preliminar de la junta para la oferta vinculante de Helios Investment Partners para adquirir una participación del 75-80% en el Regional Data Hub (RDH) de la compañía. El acuerdo valora RDH en aproximadamente $230 millones, pudiendo aumentar a $260 millones si se cumplen ciertos objetivos de rendimiento. La transacción final está sujeta a aprobaciones regulatorias y reestructuración, posicionando al centro de datos para una expansión significativa y un mayor desarrollo de la infraestructura digital de Egipto.

- En diciembre de 2024, Raya Holding for Financial Investments, a través de su subsidiaria Raya Data Center, aseguró una inversión estratégica de USD 15 millones de Africa50, un fondo de infraestructura panafricano, para construir un nuevo centro de datos de Nivel III en Egipto. Respaldado por un adicional de USD 10 millones de Raya Information Technology, esta iniciativa de USD 25 millones tiene como objetivo fortalecer el ecosistema digital de Egipto y promover la adopción de infraestructura verde.