Краткое содержание:

Размер рынка дата-центров Вьетнама оценивался в 1,201.81 млн долларов США в 2020 году, до 2,086.65 млн долларов США в 2025 году и, по прогнозам, достигнет 6,260.00 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 11.54% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров Вьетнама 2025 |

2,086.65 млн долларов США |

| Рынок дата-центров Вьетнама, CAGR |

11.54% |

| Размер рынка дата-центров Вьетнама 2035 |

6,260.00 млн долларов США |

Рост рынка обусловлен быстрой цифровой трансформацией, увеличением внедрения облачных технологий и спросом на масштабируемую ИТ-инфраструктуру. Предприятия модернизируют операции с помощью ИИ, Интернета вещей и интеграции больших данных. Поддерживаемые государством политики цифровой экономики и расширение 5G укрепляют среду для инвесторов. Это становится стратегическим направлением как для местных, так и для глобальных игроков, ищущих конкурентные возможности в Юго-Восточной Азии.

Регионально Северный Вьетнам лидирует благодаря сильной инфраструктуре Ханоя, связности и концентрации предприятий. Южный Вьетнам следует за ним, опираясь на экономическую базу и коммерческую активность Хошимина. Центральный Вьетнам становится важным центром, поддерживаемым промышленным ростом и проектами умных городов. Этот региональный баланс укрепляет роль страны как растущего рынка дата-центров.

Движущие силы рынка

Быстрая цифровая трансформация в ключевых отраслях стимулирует высокий спрос на инфраструктуру данных

Рынок дата-центров Вьетнама переживает быстрое расширение благодаря цифровой трансформации в таких отраслях, как банковские услуги, телекоммуникации и электронная коммерция. Предприятия переводят операции на цифровые платформы, создавая высокий спрос на масштабируемую ИТ-инфраструктуру. Внедрение облачных технологий и гибридных решений становится необходимым для поддержки непрерывности бизнеса. Сильное проникновение интернета во Вьетнаме ускоряет переход к онлайн-сервисам и цифровым платежам. Многонациональные корпорации инвестируют в модернизированные операции с данными, чтобы оставаться конкурентоспособными. Местные компании внедряют новые технологии для повышения эффективности и безопасности. Сильный толчок к цифровизации делает рынок стратегическим центром для инвесторов.

Увеличение внедрения облачных технологий и гипермасштабных развертываний укрепляет конкурентную позицию в регионе

Внедрение облачных технологий является основным драйвером, поскольку предприятия полагаются на гибкие, масштабируемые услуги для критически важных рабочих нагрузок. Гипермасштабные развертывания обеспечивают экономические преимущества и высокую вычислительную мощность, позиционируя Вьетнам как регионального конкурента. Предприятиям требуются передовые решения для управления большими наборами данных и рабочими нагрузками, управляемыми ИИ. Провайдеры колокации расширяют мощности для удовлетворения спроса как со стороны внутренних, так и международных компаний. Инвесторы поддерживают проекты, интегрирующие возобновляемую энергию для устойчивых операций. Предприятия получают выгоду от улучшенного сокращения задержек благодаря локализованному хранению данных. Рынок предлагает значительные возможности для масштабирования услуг по всей Юго-Восточной Азии.

- Например, в апреле 2025 года Viettel начал строительство первого гипермасштабного дата-центра во Вьетнаме в промышленном парке Тан Фу Чунг, Хошимин, с планируемой мощностью до 140 МВт на 10 000 стоек и средней плотностью стоек 10 кВт, что более чем вдвое превышает средний показатель по стране. Выбранные стойки будут поддерживать до 60 кВт для AI-нагрузок, что делает это крупнейшим объектом такого рода и эталоном PUE ниже 1,4 для энергоэффективности.

Сильная поддержка правительства и политики цифровой экономики, стимулирующие инвестиции в инфраструктуру

Инициативы правительства и национальные стратегии цифровой экономики играют ключевую роль в стимулировании роста рынка. Власти уделяют приоритетное внимание кибербезопасности, политике “облако в первую очередь” и внедрению 5G для модернизации инфраструктуры. Налоговые льготы и благоприятные регуляции поощряют международных игроков к расширению объектов. Предприятия получают выгоду от улучшенных мер соответствия, которые защищают суверенитет данных. Партнерства между государственным и частным секторами создают возможности для строительства новых объектов в ключевых регионах. Фокус на инновациях улучшает позицию Вьетнама как надежного цифрового хаба. Рынок дата-центров Вьетнама приобретает доверие благодаря прозрачным регуляторным практикам.

- Например, дата-центр CMC Telecom в Тан Тхуан, Хошимин, был официально сертифицирован как первый объект во Вьетнаме, соответствующий стандартам безопасности информационных систем уровня 4 в соответствии с правительственными регуляциями в июне 2024 года, обеспечивая круглосуточную непрерывную работу и соответствие для критически важных клиентов из секторов финансов, банковского дела и электронной коммерции.

Внедрение передовых технологий, трансформирующих конкурентную среду дата-центров

Предприятия интегрируют приложения искусственного интеллекта, IoT и блокчейна, требующие мощных возможностей обработки данных. Автоматизация в управлении объектами повышает операционную эффективность, снижая время простоя. Передовые технологии охлаждения помогают оптимизировать использование энергии в высокоплотных установках. Провайдеры инвестируют в инфраструктуру безопасности для противодействия растущим киберугрозам. Бизнес требует низкой задержки соединения для обработки критически важных приложений. Внедрение edge computing поддерживает локализованную обработку данных в быстрорастущих городах. Ориентированная на инновации среда Вьетнама делает его привлекательным для международных партнерств. Рынок развивается как ключевой игрок в региональном технологическом прогрессе.

Тенденции рынка

Расширение edge-дата-центров для поддержки умных городов и приложений IoT

Рынок дата-центров Вьетнама наблюдает рост развертывания edge-дата-центров для поддержки инициатив умных городов и роста IoT. Предприятия требуют локализованных вычислений для обработки данных ближе к конечным пользователям, снижая задержку. Edge-объекты позволяют реализовывать приложения в реальном времени в здравоохранении, логистике и финансовых услугах. Городские проекты развития увеличивают спрос на данные в провинциях. Edge-модели улучшают производительность для AI-сервисов, таких как видеоаналитика и умные транспортные системы. Инвесторы видят в edge-инфраструктуре необходимость для удовлетворения потребностей следующего поколения. Это создает новые возможности для расширения за пределами крупных городских центров.

Растущая роль устойчивости и интеграции возобновляемой энергии в операциях дата-центров

Устойчивое развитие становится определяющим трендом, и операторы переходят на возобновляемые источники энергии для долгосрочной эффективности. Рынок дата-центров во Вьетнаме соответствует глобальным экологическим обязательствам, внедряя инфраструктуру на солнечной и ветровой энергии. Предприятия предпочитают провайдеров с сертифицированными энергосберегающими системами. Инновации в охлаждении снижают потребление воды и потери энергии в крупных объектах. Международные компании отдают предпочтение Вьетнаму из-за его потенциала в области возобновляемых источников энергии и конкурентоспособных затрат. Инвесторы признают устойчивые дата-центры как драйвер долгосрочного создания ценности. Экологичные операции становятся отличительной чертой для участников рынка.

Рост инвестиций в искусственный интеллект и автоматизацию для повышения операционной эффективности

Автоматизация и внедрение ИИ формируют будущее эксплуатации объектов. Дата-центры используют инструменты на основе ИИ для предиктивного обслуживания и оптимизации нагрузки. Рынок дата-центров во Вьетнаме привлекает инвестиции в роботизированную автоматизацию процессов для мониторинга энергопотребления. Машинное обучение улучшает управление энергией в высокоплотных развертываниях. Предприятия ищут автоматизированные решения для сокращения времени простоя и улучшения планирования мощностей. Операторы внедряют системы кибербезопасности на основе ИИ для усиления устойчивости. Этот тренд изменяет конкурентную среду и стимулирует внедрение инфраструктуры следующего поколения.

Расширение трансграничной связности и интеграция подводных кабелей для укрепления глобальных связей

Позиция Вьетнама как регионального центра связности усиливается благодаря проектам подводных кабелей и международным сетевым связям. Рынок дата-центров во Вьетнаме получает выгоду от сильной трансграничной связности с ключевыми азиатскими и глобальными рынками. Подводная инфраструктура снижает задержки для международного трафика и поддерживает расширение облачных услуг. Предприятия используют улучшенную связность для предоставления услуг по всей Юго-Восточной Азии. Глобальные провайдеры сотрудничают с местными компаниями для обеспечения надежной межсвязи. Этот тренд укрепляет роль Вьетнама в глобальной цифровой торговле и маршрутизации данных. Международный спрос на бесшовную связность ускоряет дальнейшие инвестиции.

Проблемы рынка

Пробелы в инфраструктуре и высокий спрос на энергию, ограничивающие возможности расширения дата-центров

Рынок дата-центров во Вьетнаме сталкивается с проблемами, связанными с поставками энергии и ограничениями инфраструктуры. Растущий спрос на гипермасштабные объекты нагружает национальную энергосеть. Рост стоимости электроэнергии увеличивает операционные расходы для провайдеров. Доступность квалифицированной рабочей силы остается ограниченной для управления передовыми системами. Городские центры сталкиваются с нехваткой пространства для новых крупных объектов. Системы охлаждения потребляют значительные ресурсы, вызывая обеспокоенность по поводу устойчивости. Эти проблемы создают барьеры для инвесторов, оценивающих крупные развертывания. Требуются значительные обновления инфраструктуры, чтобы соответствовать спросу.

Риски кибербезопасности и сложность регулирования создают препятствия для роста рынка

Быстрое расширение цифровых услуг подвергает провайдеров более высоким рискам кибербезопасности. Предприятия требуют более строгого соблюдения международных стандартов безопасности данных. Рынок дата-центров во Вьетнаме сталкивается со сложностями в гармонизации регулирования с глобальными требованиями. Провайдеры должны решать растущие киберугрозы и обеспечивать суверенитет данных. Задержки в получении регуляторных одобрений создают препятствия для международных партнерств. Сложные налоговые структуры могут отпугнуть некоторые иностранные инвестиции. Участники рынка должны вкладывать значительные средства в передовые системы безопасности. Эти проблемы подчеркивают важность скоординированных стратегий регулирования и отрасли.

Возможности рынка

Растущий спрос на облачные услуги и колокационные объекты создаёт привлекательные перспективы роста

Внедрение облачных технологий и спрос на колокацию создают возможности как для местных, так и для глобальных поставщиков. Рынок дата-центров Вьетнама выигрывает от перехода предприятий на гибкие, масштабируемые ИТ-модели. Малые и средние предприятия всё чаще полагаются на услуги колокации, чтобы избежать высоких затрат на инфраструктуру. Поставщики гипермасштабных решений расширяют своё присутствие, чтобы соответствовать политикам, ориентированным на облачные технологии, как со стороны правительства, так и бизнеса. Регулирование в области суверенитета данных усиливает спрос на внутренние решения для хранения данных. Инвесторы видят возможности в разработке новых гибридных облачных услуг. Увеличение числа компаний, ориентированных на цифровые технологии, ещё больше ускоряет этот рост.

Расширение экосистем 5G и ИИ стимулирует возможности для передовых услуг обработки данных

Развертывание сетей 5G и быстрое внедрение услуг на основе ИИ создают значительные возможности для передовой обработки данных. Рынок дата-центров Вьетнама поддерживает услуги с низкой задержкой, необходимые для приложений в области финтеха, телемедицины и логистики. Предприятия требуют высокопроизводительных объектов для обработки увеличивающихся рабочих нагрузок. Периферийные и модульные дата-центры предоставляют индивидуальные решения для конкретных отраслей. Международные игроки изучают возможности партнерства для укрепления экосистем инноваций. Появляются возможности для интеграции решений на основе блокчейна и Интернета вещей. Поставщики, которые адаптируются к этим изменениям, получают конкурентное преимущество.

Сегментация рынка

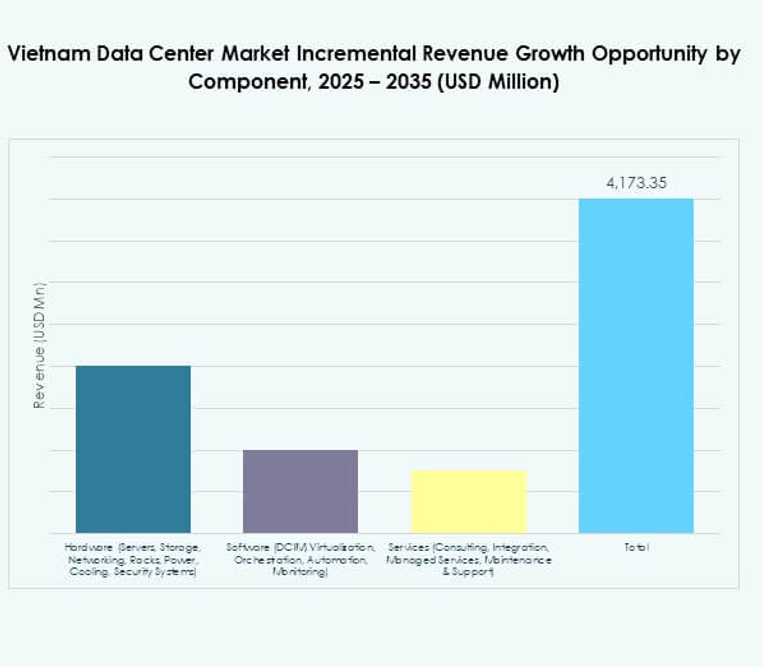

По компонентам

Аппаратное обеспечение доминирует на рынке дата-центров Вьетнама, занимая наибольшую долю из-за растущего спроса на серверы, системы хранения, энергоснабжения и охлаждения. Предприятия активно инвестируют в сетевую и защитную инфраструктуру для обеспечения высокой доступности. Программные решения, такие как DCIM и виртуализация, набирают популярность, но остаются вторичными. Услуги, включая консалтинг и управляемую поддержку, стабильно растут с внедрением облачных технологий. Аппаратное обеспечение продолжает стимулировать рост доходов, поддерживая гипермасштабные и колокационные объекты.

По типу дата-центра

Колокационные и гипермасштабные дата-центры доминируют из-за растущего спроса со стороны предприятий и облачных провайдеров. Рынок дата-центров Вьетнама выигрывает от международных инвестиций в мегасооружения для обработки высокоёмких рабочих нагрузок. Корпоративные дата-центры всё ещё играют роль для частных организаций, в то время как модульные и периферийные центры появляются для обслуживания региональных городов. Интернет-дата-центры поддерживают быстрое внедрение облачных технологий в различных отраслях. Рост остаётся сильным в области колокации, так как бизнес ищет экономически эффективные масштабы.

По модели развертывания

Облачные модели лидируют на рынке дата-центров Вьетнама, поскольку предприятия переходят на гибкие инфраструктуры. Гибридное развертывание быстро растёт, предлагая баланс между контролем на месте и масштабируемостью облака. Дата-центры на месте занимают меньшую долю, но остаются актуальными для регулируемых отраслей. Организации всё чаще принимают гибридные стратегии для безопасного управления критическими рабочими нагрузками. Этот сдвиг отражает растущую зависимость от облачных сервисов.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Вьетнама из-за масштабов их операций и потребностей в мощности. Малые и средние предприятия представляют собой растущий сегмент, поскольку они принимают колокационные и облачные решения. Экономическая эффективность и управляемые услуги привлекают малые и средние предприятия, чтобы избежать инвестиций в инфраструктуру. Крупные предприятия продолжают стимулировать значительные расходы на инфраструктуру, но принятие решений малым и средним бизнесом ускоряет общий рост рынка. Оба сегмента способствуют расширению спроса в различных отраслях.

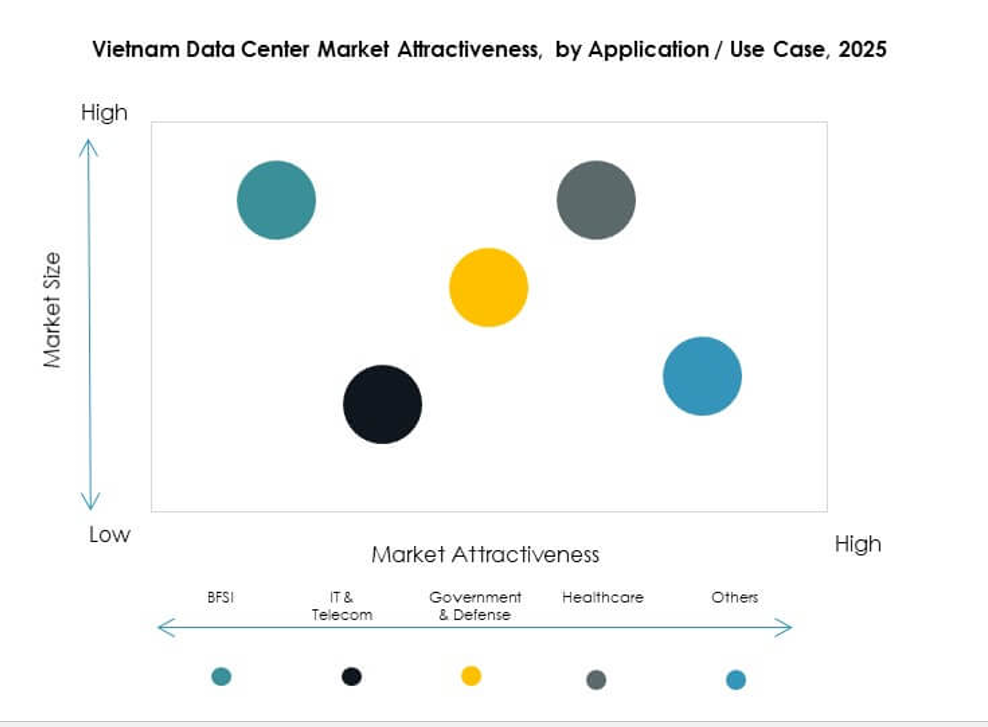

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке дата-центров Вьетнама благодаря высокому цифровому трафику и расширению 5G. За ними следует финансовый сектор с растущим спросом на безопасное хранение и обработку данных. Розничная торговля и электронная коммерция стимулируют рост через цифровые платформы и онлайн-транзакции. Здравоохранение и медиа требуют передовых решений для приложений, требующих больших объемов данных. Производственные и государственные структуры также внедряют модернизированные центры для повышения операционной эффективности. Другие сектора, такие как образование и энергетика, все больше способствуют спросу.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке дата-центров Вьетнама, поддерживая рабочие нагрузки предприятий и цифровые услуги. Предприятия используют как частные, так и гибридные объекты для поддержания гибкости. Провайдеры колокации занимают сильные позиции, предлагая масштабируемые и экономически эффективные решения. Государственные учреждения инвестируют в безопасную инфраструктуру данных для общественных услуг. Другие отрасли, включая коммунальные услуги, продолжают внедрять передовые системы для критически важных приложений.

Региональные инсайты

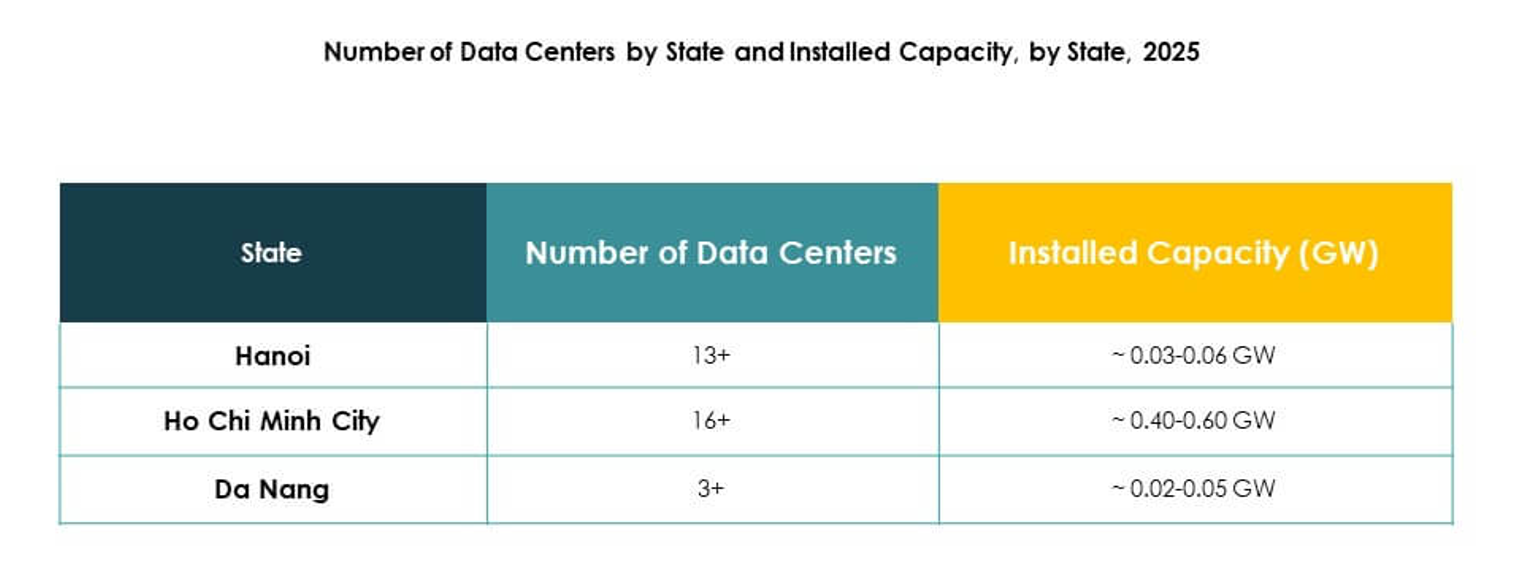

Северный Вьетнам лидирует с долей 42% благодаря сильной цифровой инфраструктуре Ханоя

Северный Вьетнам доминирует на рынке дата-центров Вьетнама с долей 42%, благодаря сильной связности Ханоя и поддерживаемым правительством инициативам. Регион привлекает инвестиции благодаря своему стратегическому расположению и крупной базе предприятий. Спрос на услуги колокации и облачные сервисы продолжает расти в городских кластерах. Он получает выгоду от крупных финансовых и телекоммуникационных центров, работающих в столице. Международные игроки расширяют мощности для обслуживания трансграничных клиентов с севера.

Южный Вьетнам удерживает 38% доли благодаря экономической мощи Хошимина

Южный Вьетнам составляет 38% доли рынка дата-центров Вьетнама, благодаря роли Хошимина как коммерческого центра. Регион привлекает глобальных инвесторов, стремящихся к близости к многонациональным компаниям. Сильный спрос возникает из секторов электронной коммерции и финтеха. Операторы дата-центров сосредоточены на расширении мощностей с гипермасштабными и колокационными объектами. Южные хабы обеспечивают высокую связность, делая регион важным для стратегий регионального расширения.

- Например, в июле 2025 года корпорация CMC получила одобрение на проект CMC Hyperscale Data Center в Сайгонском высокотехнологичном парке, Хошимин, с начальной проектной мощностью 30 МВт, расширяемой до 120 МВт, для обслуживания потребностей AI-as-a-service, облачных и кибербезопасности.

Центральный Вьетнам развивается с долей 20% благодаря растущим промышленным кластерам

Центральный Вьетнам занимает 20% доли на рынке дата-центров Вьетнама, благодаря промышленным кластерам и проектам умных городов. Спрос растет со стороны производственных и логистических хабов, стремящихся к передовым услугам обработки данных. Региональные правительства поощряют рост инфраструктуры для поддержки цифровых экосистем. Периферийные и модульные объекты набирают популярность во вторичных городах. Это укрепляет общенациональную мощность, диверсифицируя инфраструктуру данных. Центральный Вьетнам постепенно утверждается как развивающийся коридор роста.

- Например, в августе 2025 года IPTP Networks запустила AIDC DeCenter в Высокотехнологичном парке Да Нанг, предлагая 1000 стоек и минимальное энергоснабжение в 10 МВт, с общим объемом инвестиций в 200 миллионов долларов США и нейтральной к операторам, готовой к ИИ инфраструктурой для глобальных корпоративных клиентов.

Конкурентные Инсайты:

- Центр данных CMC Telecom

- Viettel IDC

- Центр данных FPT Telecom

- Indonet

- Центр данных VNPT

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

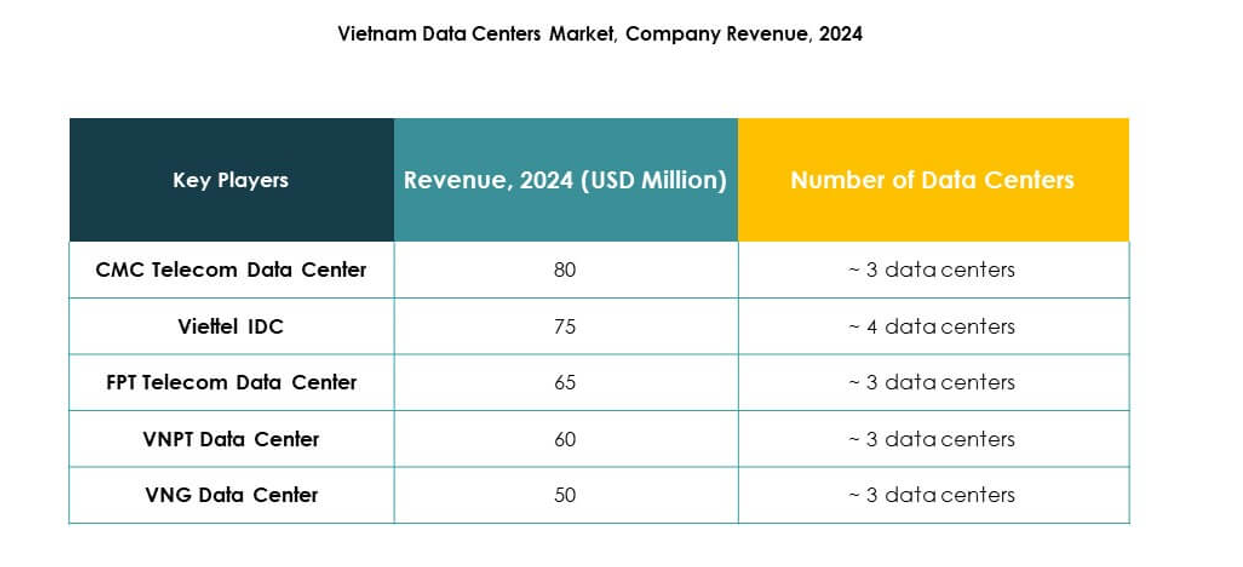

Рынок центров обработки данных во Вьетнаме характеризуется конкурентным сочетанием местных провайдеров, поддерживаемых телекоммуникациями, и мировых технологических лидеров. Местные компании, такие как Viettel IDC, VNPT, FPT и CMC Telecom, доминируют в услугах колокации и корпоративных услугах, используя сильные внутренние сети и партнерства с правительством. Международные игроки, включая Microsoft, AWS, Google, NTT и Digital Realty, расширяют гипермасштабную и облачную инфраструктуру для обслуживания региональных предприятий. Характеризуется ростом иностранных инвестиций, трансграничной связностью и устойчивыми развертываниями. Конкуренция усиливается, поскольку компании интегрируют возобновляемую энергию, передовые системы охлаждения и автоматизацию. Участники рынка стремятся к слияниям, партнерствам и стратегиям, ориентированным на инновации, чтобы укрепить свои позиции. Разнообразие игроков обеспечивает клиентам масштабируемые, безопасные и экономически эффективные решения.

Последние События:

- В сентябре 2025 года Boyd объявила о расширении своих производственных мощностей во Вьетнаме для ускорения производства передовых решений для жидкостного охлаждения для центров обработки данных ИИ, что стало значительным усилением местных возможностей для развертывания инфраструктуры следующего поколения.

- В августе 2025 года Samsung C&T и CMC подписали меморандум о взаимопонимании для сотрудничества и разработки центра обработки данных стоимостью 1 миллиард долларов в Хошимине, с первым этапом эксплуатации на сумму 250 миллионов долларов и мощностью 30 МВт, а также планами дальнейшего расширения.

- В мае 2024 года ST Telemedia Global Data Center объявила о своем партнерстве с VNG Corporation для разработки и эксплуатации нового центра обработки данных мощностью 60 МВт, который ожидается к завершению в 2026 году, расширяя международное присутствие на рынке Вьетнама.

- В апреле 2024 года Viettel запустила крупнейший во Вьетнаме зеленый центр обработки данных, Hoa Lac Data Center, с общей мощностью 30 МВт, 2400 стоек и 60 000 серверов, позиционируя себя как ведущая местная технологическая компания, поддерживающая приложения для обработки данных на основе ИИ во Вьетнаме.