الملخص التنفيذي:

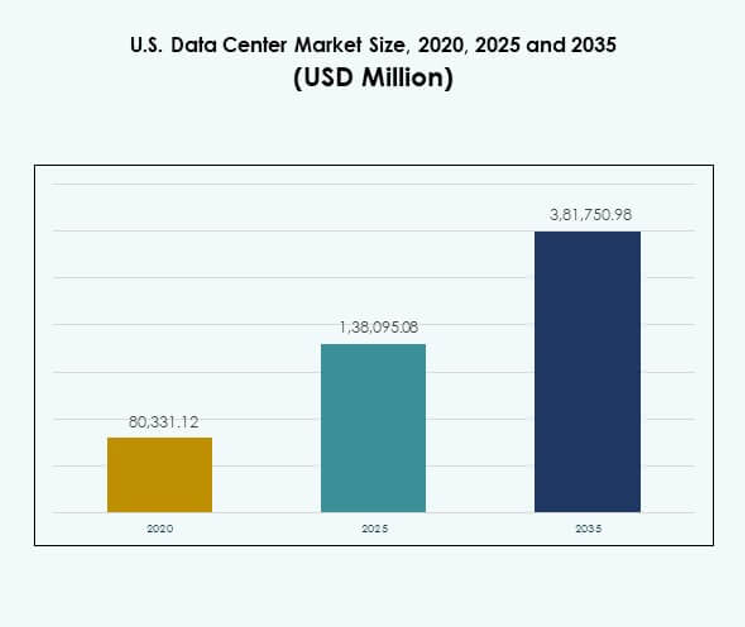

تم تقييم حجم سوق مراكز البيانات في الولايات المتحدة بمبلغ 80,331.12 مليون دولار أمريكي في عام 2020 إلى 1,38,095.08 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,81,750.98 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.65% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الولايات المتحدة 2025 |

USD 1,38,095.08 Million |

| سوق مراكز البيانات في الولايات المتحدة، معدل النمو السنوي المركب |

10.65% |

| حجم سوق مراكز البيانات في الولايات المتحدة 2035 |

USD 3,81,750.98 Million |

يتم دفع السوق بواسطة التحول الرقمي السريع، وزيادة الطلب على الحوسبة السحابية، ودمج الذكاء الاصطناعي والبيانات الضخمة. تسعى الشركات إلى بنية تحتية قابلة للتوسع وآمنة وفعالة لإدارة الأحمال المتزايدة. توفر النماذج المشتركة والنشر على الأطراف والنماذج الهجينة المرونة والمرونة التشغيلية. يلعب دورًا استراتيجيًا في تمكين استمرارية الأعمال والابتكار والقدرة التنافسية، مما يجعل القطاع جذابًا لكل من الشركات والمستثمرين على المدى الطويل.

تهيمن المنطقة الجنوبية على المشهد بمجموعات واسعة النطاق مدعومة بتوافر قوي للطاقة والاتصال. تقود الولايات الغربية الابتكار واعتماد الطاقة المتجددة، مدفوعة بالشركات التكنولوجية الكبيرة. تعتبر الغرب الأوسط والشمال الشرقي مراكز ناشئة، مدفوعة بطلب الشركات واحتياجات الامتثال للقطاع المالي والنشر على الأطراف. يعكس ذلك انتشارًا جغرافيًا متوازنًا، حيث تتعايش المراكز الناضجة مع المناطق النامية عبر الولايات المتحدة.

محركات السوق

اعتماد التقنيات الرقمية المتقدمة يدفع بتوسع البنية التحتية

يتوسع سوق مراكز البيانات في الولايات المتحدة بسبب الاعتماد السريع للحوسبة السحابية والذكاء الاصطناعي والبيانات الضخمة. تسعى الشركات إلى أنظمة عالية الأداء تدعم المعالجة في الوقت الحقيقي وتأمين الأحمال. يزداد الطلب على الحوسبة الطرفية، مدفوعًا بشبكات إنترنت الأشياء و5G. يواصل مقدمو الخدمات الكبيرة الاستثمار بشكل كبير في المرافق القابلة للتوسع. تعتمد الشركات على المراكز الحديثة للتعامل مع حركة البيانات المتزايدة. يعتبرها المستثمرون فئة أصول حيوية تدعم التحول الرقمي. تدفع أهداف الاستدامة المشغلين نحو حلول كفاءة الطاقة. معًا، تعزز هذه القوى الزخم طويل الأجل للسوق.

الدور الاستراتيجي لمراكز البيانات في نمو الشركات والقدرة التنافسية

تعتبر الشركات مراكز البيانات المتقدمة العمود الفقري لاستراتيجياتها الرقمية. تعزز الشركات تقديم الخدمات وتفاعل العملاء من خلال بنية تحتية موثوقة للبيانات. يمكنهم اعتماد التكنولوجيا من تبسيط العمليات وزيادة المرونة. توفر النماذج المشتركة والهجينة المرونة مع تقليل النفقات الرأسمالية. يدعم الاتصال عالي السرعة استمرارية الأعمال والتعافي من الكوارث. يوفر للمستثمرين عائدات متوقعة من خلال تدفقات الإيرادات المتكررة. يصبح السوق مركزيًا للابتكار، خاصة في الصناعات المنظمة. تعالج المنظمات مراكز البيانات بشكل متزايد كممكنات استراتيجية للقدرة التنافسية العالمية.

- على سبيل المثال، أفادت شركة Equinix في يوليو 2025 أن امتياز الربط العالمي الخاص بها وصل إلى أكثر من 492,000 اتصال متبادل، مما يتيح روابط آمنة وعالية السرعة لآلاف الشركات ويسرع التحول الرقمي في الصناعات المنظمة.

الابتكار في كفاءة الطاقة والتبريد يعزز جاذبية السوق

يركز الاهتمام المتزايد على العمليات الموفرة للطاقة على إعادة تشكيل أنماط الاستثمار في القطاع. يقوم المشغلون بنشر التبريد السائل وإدارة تدفق الهواء المتقدمة لخفض التكاليف. تعزز هذه التقنيات الأداء مع معالجة المخاوف البيئية. ترفع الشهادات الخضراء من مكانة المنشآت المستدامة بين الشركات. يدعم التكامل المتجدد الالتزامات الوطنية لتقليل البصمة الكربونية. يتيح ذلك للمزودين جذب العملاء الذين لديهم متطلبات قوية في مجال الحوكمة البيئية والاجتماعية. يؤثر الابتكار في تحسين الطاقة بشكل مباشر على الربحية طويلة الأجل. يستمر السوق في التطور مع حلول توازن بين السعة والتكلفة والاستدامة.

- على سبيل المثال، أكد تقرير تأثير Digital Realty لعام 2024 أن ثمانية من مراكز البيانات العالمية الخاصة بها، بمساحة إجمالية تبلغ 1.9 مليون قدم مربع، حصلت حديثًا على شهادات معترف بها دوليًا لمعايير البناء المستدامة، مثل LEED Gold، مما يوفر كفاءة موارد محسنة وجذب العملاء الذين لديهم متطلبات قوية في مجال الحوكمة البيئية والاجتماعية.

التحول نحو النماذج الهجينة والسحابية يدعم القابلية للتوسع والأمان

تبني السحابة الهجينة هو اتجاه سائد يشكل بنية البيانات التحتية. تفضل الشركات البيئات الهجينة لتحقيق التوازن بين التحكم والمرونة. تبقى الأحمال الحرجة في الموقع بينما تنتقل التطبيقات غير الحساسة إلى السحابة. هذا التحول يخلق طلبًا على مراكز البيانات المشتركة ومتعددة المستأجرين ومراكز الحافة. يستفيد المشغلون من الطلب المتزايد على الروابط الآمنة والقابلة للتوسع وعالية السرعة. يعزز النظام البيئي من خلال الجمع بين الأمان والمرونة. يعترف المستثمرون بتبني النماذج الهجينة كمحرك للتوسع طويل الأجل. ترى الشركات أن النشر الهجين ضروري للمرونة والنمو.

اتجاهات السوق

الأهمية المتزايدة لنشر الحافة للتطبيقات الحساسة للكمون

برز الحوسبة الطرفية كاتجاه رئيسي يشكل عمليات النشر المستقبلية. تتطلب الشركات معالجة البيانات المحلية لدعم إنترنت الأشياء و5G والأنظمة الذاتية. يؤدي هذا الطلب إلى زيادة تبني المراكز الصغيرة والمودولية. تقوم الشركات بتحويل الموارد بالقرب من المستخدمين النهائيين لضمان أوقات استجابة أسرع. يتيح ذلك التعامل الفعال مع الأحمال مثل الواقع المعزز والواقع الافتراضي والطب عن بعد. يستثمر المشغلون في النماذج الموزعة لتلبية توقعات الشركات. تعمل مرافق الحافة على تحويل طريقة تقديم الخدمات. يعكس سوق مراكز البيانات في الولايات المتحدة هذا الاتجاه المتزايد نحو اللامركزية.

توسع المرافق الضخمة مدفوعًا بالطلب على خدمات السحابة

تهيمن المراكز الضخمة على الاستثمارات الجديدة بسبب قدرتها على التعامل مع الأحمال الضخمة. يواصل مقدمو خدمات السحابة توسيع بصماتهم عبر ولايات متعددة. تختار الشركات مشغلي المرافق الضخمة من أجل الكفاءة وتحسين التكاليف والقابلية للتوسع. تعزز الاستثمارات في الحرم الجامعي متعدد الجيجاوات من مرونة النظام البيئي. يوضح ذلك استجابة الصناعة للزيادة في التحول الرقمي. يتعاون اللاعبون الضخمون مع موردي الطاقة المتجددة لضمان الاستدامة. تجذب قدراتهم العالمية في الربط الشركات متعددة الجنسيات. يستفيد سوق مراكز البيانات في الولايات المتحدة من هذه الالتزامات واسعة النطاق.

دمج الذكاء الاصطناعي والحوسبة عالية الأداء في بنية البيانات التحتية

تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي قدرة حوسبة متقدمة وبيئات محسّنة. يؤدي دمج الحوسبة عالية الأداء إلى تغييرات في التصميم في المرافق الجديدة. يقوم المشغلون بإدخال وحدات معالجة الرسومات والمسرعات لدعم تطبيقات الذكاء الاصطناعي والتعلم الآلي. تعزز هذه التقنيات الأتمتة والصيانة التنبؤية والتحليلات. إنها تضع المراكز كممكنات للنظم البيئية الرقمية المتطورة. تعتمد صناعات البحث والرعاية الصحية على البنية التحتية الجاهزة للذكاء الاصطناعي للابتكار. يعزز اعتماد الحوسبة عالية الأداء مسار نمو السوق بشكل أكبر. يصبح سوق مراكز البيانات في الولايات المتحدة أساسًا لتوسع الذكاء الاصطناعي.

اعتماد تصاميم مراكز البيانات المعيارية والمسبقة الصنع

تكتسب التصاميم المسبقة الصنع والمعيارية زخمًا بين المشغلين والشركات. تقلل هذه الحلول من وقت النشر مع تعزيز القابلية للتوسع. تُمكّن الأساليب المعيارية التوسع بتكلفة فعالة بما يتماشى مع نمو الطلب. يضمن ذلك مرونة أكبر مقارنة بالبناء التقليدي بالطوب والملاط. تفضل الشركات الخيارات المعيارية للمواقع البعيدة والناشئة. يستخدمها المشغلون أيضًا لدعم عمليات النشر السريعة على الحافة. يقلل التصنيع المسبق من مخاطر البناء مع تحسين كفاءة الطاقة. يشهد سوق مراكز البيانات في الولايات المتحدة طلبًا متسارعًا على التصاميم المعيارية.

تحديات السوق

ارتفاع استهلاك الطاقة والضغط على الاستدامة على المشغلين

يواجه سوق مراكز البيانات في الولايات المتحدة تدقيقًا متزايدًا بسبب ارتفاع استهلاك الطاقة. يجب على المشغلين موازنة توسيع السعة مع الامتثال البيئي. يزداد الضغط من الجهات التنظيمية والمجتمعات لاعتماد الطاقة المتجددة. تضخم أعباء العمل الكثيفة الطاقة مثل الذكاء الاصطناعي والحوسبة عالية الأداء التحدي. يزيد ذلك من تكاليف التشغيل بينما يجبر على استثمارات في الكفاءة. تخاطر الشركات بتضرر سمعتها إذا فشلت في تلبية معايير الاستدامة. يصبح تأمين مصادر متجددة بتكاليف تنافسية عقبة استراتيجية. يتطلب معالجة هذا التحدي تخطيطًا طويل الأجل وتخصيصًا كبيرًا لرأس المال.

تهديدات الأمن السيبراني وتعقيد متزايد في بيئات السحابة المتعددة

يظل الأمن تحديًا كبيرًا للشركات التي تتبنى نماذج السحابة الهجينة والمتعددة. تستهدف الهجمات السيبرانية المتزايدة أعباء العمل الحساسة للشركات والحكومات. يجب على المشغلين ترقية الدفاعات باستمرار لضمان المرونة. تزيد متطلبات الامتثال عبر الصناعات من تعقيد النشر. يخلق ذلك طلبًا على استراتيجيات تشفير ومراقبة واستجابة أقوى. يمكن أن تؤثر الاختراقات على الثقة وتدفقات الإيرادات للمزودين. إدارة البيئات الموزعة ترفع أيضًا من صعوبات التكامل. يواصل سوق مراكز البيانات في الولايات المتحدة التنقل في هذه التحديات للحفاظ على الموثوقية.

فرص السوق

تسريع التحول الرقمي يخلق طلبًا على سعة جديدة

يستفيد سوق مراكز البيانات في الولايات المتحدة من الشركات التي تسعى إلى مبادرات رقمية واسعة النطاق. يولد توسع التجارة الإلكترونية والتكنولوجيا المالية والرعاية الصحية عن بُعد طلبًا قويًا على البنية التحتية. يمكن للمشغلين الاستفادة من النمو من خلال تقديم خدمات التواجد المشترك والحافة القابلة للتوسع. يضع ذلك المزودين لخدمة أعباء العمل المتطورة بكفاءة. يزيد الانتشار السريع لشبكة 5G من الفرص للمراكز المحلية. تدعم الشراكات مع الشركات حلولًا خاصة بالصناعة. يرى المستثمرون عوائد ثابتة في هذا البيئة المتوسعة. يدفع الاستهلاك الرقمي المتزايد خطوط أنابيب تطوير جديدة عبر ولايات متعددة.

مراكز البيانات الخضراء ودمج الطاقة المتجددة يوفر ميزة تنافسية

يستغل المشغلون الفرص من خلال بناء منشآت تعمل بالطاقة المتجددة. التزامات الاستدامة من العملاء تعزز الطلب على المراكز المعتمدة بيئيًا. يتيح ذلك للمزودين التميز وتأمين عقود طويلة الأجل. يدعم الاستثمار في اتفاقيات شراء الطاقة المدعومة بالطاقة الشمسية والرياح التوسع. المؤسسات التي لديها أهداف ESG تعطي الأولوية للبنية التحتية الصديقة للبيئة. يكتسب المشغلون الذين يركزون على التصاميم منخفضة الكربون ميزة استراتيجية. يعكس سوق مراكز البيانات في الولايات المتحدة هذا الاتجاه نحو الاستثمارات الأكثر خضرة. يخلق الابتكار المستدام مسارات للربحية والنمو في المستقبل.

تقسيم السوق

حسب المكون

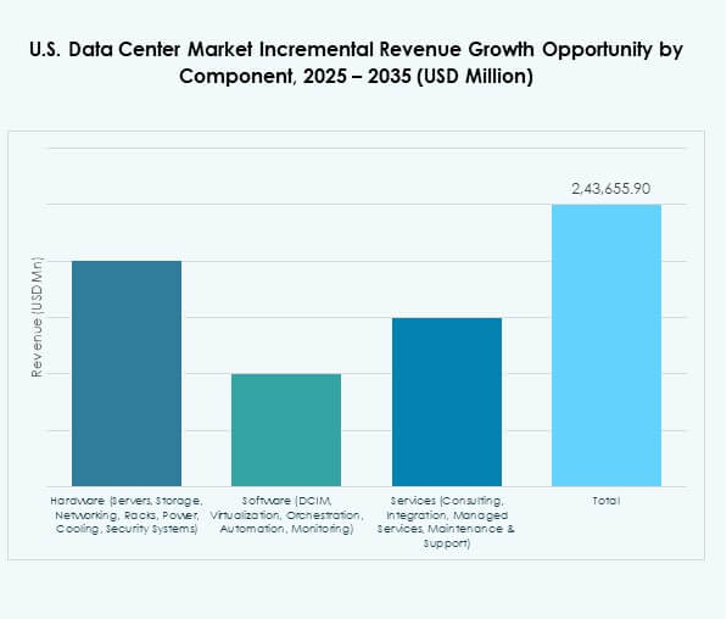

يمتلك العتاد الحصة الأكبر، مدفوعًا بالخوادم ومعدات الشبكات وأنظمة التبريد. يتطلب الطلب المتزايد على الذكاء الاصطناعي والحوسبة عالية الأداء وأعباء العمل السحابية بنية تحتية متقدمة. تعزز تحسينات التخزين وكثافة الأرفف الجزء الخاص بالعتاد. يدعم اعتماد البرمجيات، بما في ذلك إدارة مراكز البيانات والأتمتة، المراقبة والتحكم. تكتسب الخدمات زخمًا مع قيام المؤسسات بالاستعانة بمصادر خارجية للتكامل والدعم المُدار. يبرز ذلك الحاجة المتزايدة للعمليات المرنة. يستفيد سوق مراكز البيانات في الولايات المتحدة من الاستثمارات المشتركة في جميع الفئات الثلاث.

حسب نوع مركز البيانات

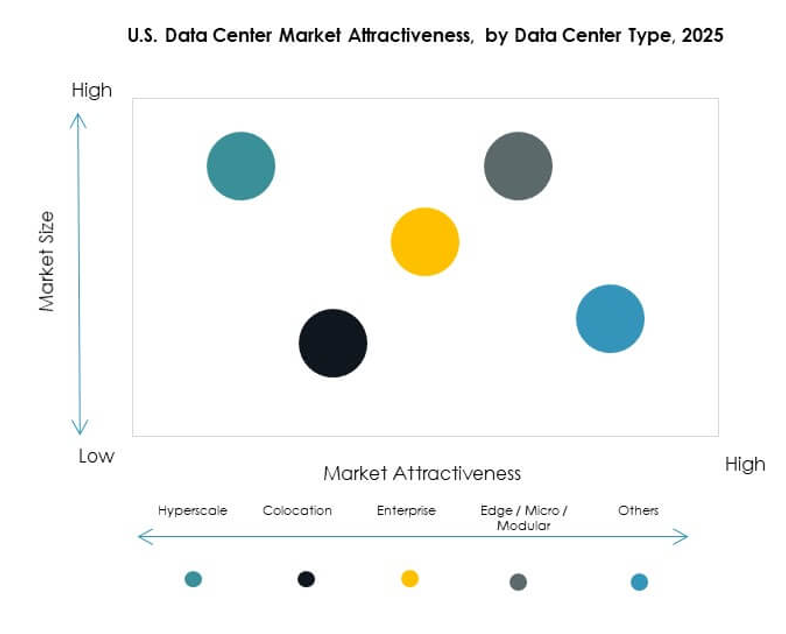

تهيمن المراكز الضخمة بسبب الاستثمارات الضخمة من AWS وMicrosoft وGoogle. يضمن قدرتها على التعامل مع أعباء العمل متعددة البيتابايت طلبًا قويًا. تجذب مقدمو خدمات الاستضافة المشتركة المؤسسات التي تبحث عن خيارات مرنة وفعالة من حيث التكلفة. تكتسب المراكز الطرفية والمراكز النمطية حصة مع توسع 5G. تستمر المنشآت المملوكة للمؤسسات في دعم أعباء العمل الحرجة. تتوسع المراكز الضخمة ومراكز بيانات الإنترنت بسرعة في المحاور الرئيسية. يعكس ذلك تنوع النماذج التي تدعم النمو الرقمي الوطني. يظهر سوق مراكز البيانات في الولايات المتحدة توسعًا متوازنًا عبر الأنواع.

حسب نموذج النشر

يقود النشر السحابي بسبب التبني القوي من قبل المؤسسات والشركات الصغيرة والمتوسطة. تظل النماذج المحلية مهمة لأعباء العمل الحساسة للبيانات. تنمو عمليات النشر الهجينة بسرعة حيث تمزج الشركات بين التحكم والقابلية للتوسع. يتماشى ذلك مع حاجة المؤسسات لبيئات مرنة وآمنة. يتوسع مقدمو الخدمات السحابية من خلال مشاريع ضخمة ومراكز إقليمية. يعزز التبني الهجين النظام البيئي متعدد السحابة. يستمر سوق مراكز البيانات في الولايات المتحدة في التطور حول هذه النماذج. تقود المرونة والموثوقية خيارات النشر للصناعات المتنوعة.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة بميزانيات أعلى واحتياجات بنية تحتية متقدمة. يعتمد اعتمادها على التطبيقات المكثفة للبيانات على الطلب على المراكز الضخمة ومراكز الاستضافة المشتركة. تتبنى الشركات الصغيرة والمتوسطة النماذج السحابية والهجينة لتحقيق الكفاءة في التكاليف. يشجع ذلك نمو خدمات الاستضافة المشتركة والخدمات المُدارة القابلة للتوسع. تسعى الشركات الصغيرة والمتوسطة إلى المرونة وتقليل الاستثمار الرأسمالي من خلال الحلول السحابية. تدفع المؤسسات الكبيرة الابتكار من خلال نشر بنية تحتية جاهزة للذكاء الاصطناعي. يعكس سوق مراكز البيانات في الولايات المتحدة نموًا متوازنًا عبر كلا القطاعين. تلعب المؤسسات من جميع الأحجام أدوارًا حاسمة في توسيع الطلب.

حسب التطبيق / حالة الاستخدام

تقود تكنولوجيا المعلومات والاتصالات بسبب الرقمنة السريعة وتوسع الشبكات. يتطلب القطاع المالي بنية تحتية آمنة وعالية السعة للمعاملات والتحليلات. ينمو اعتماد الرعاية الصحية مع الطب عن بُعد والسجلات الرقمية للمرضى. يعتمد التجزئة والتجارة الإلكترونية على المعالجة والتحليلات في الوقت الفعلي. يشهد الإعلام والترفيه طلبًا قويًا من منصات البث. يدمج التصنيع نماذج البيانات المدفوعة بإنترنت الأشياء. يعكس ذلك اعتمادًا واسع النطاق للقطاعات عبر الصناعات. يظهر سوق مراكز البيانات في الولايات المتحدة تطبيقات متنوعة مع اختراق عمودي قوي.

حسب الصناعة النهائية

يستحوذ مقدمو خدمات السحابة على الحصة الأكبر بسبب الطلب على الترابط العالمي. تظل المؤسسات مستخدمين مهمين مع اعتماد الهجين. تجذب مقدمو خدمات الاستضافة المشتركة الشركات التي تبحث عن بنية تحتية فعالة من حيث التكلفة. تعتمد الوكالات الحكومية على بيئات آمنة ومتوافقة. تشمل القطاعات الأخرى الطاقة والمرافق والتعليم. يبرز الطلب الواسع عبر كل من القطاعين الخاص والعام. يستفيد سوق مراكز البيانات في الولايات المتحدة من اعتماد متعدد القطاعات. يضمن هذا التنوع نمو السوق المستقر والمرن.

رؤى إقليمية

هيمنة جنوب الولايات المتحدة مدفوعة بمجموعات واسعة النطاق والاتصال

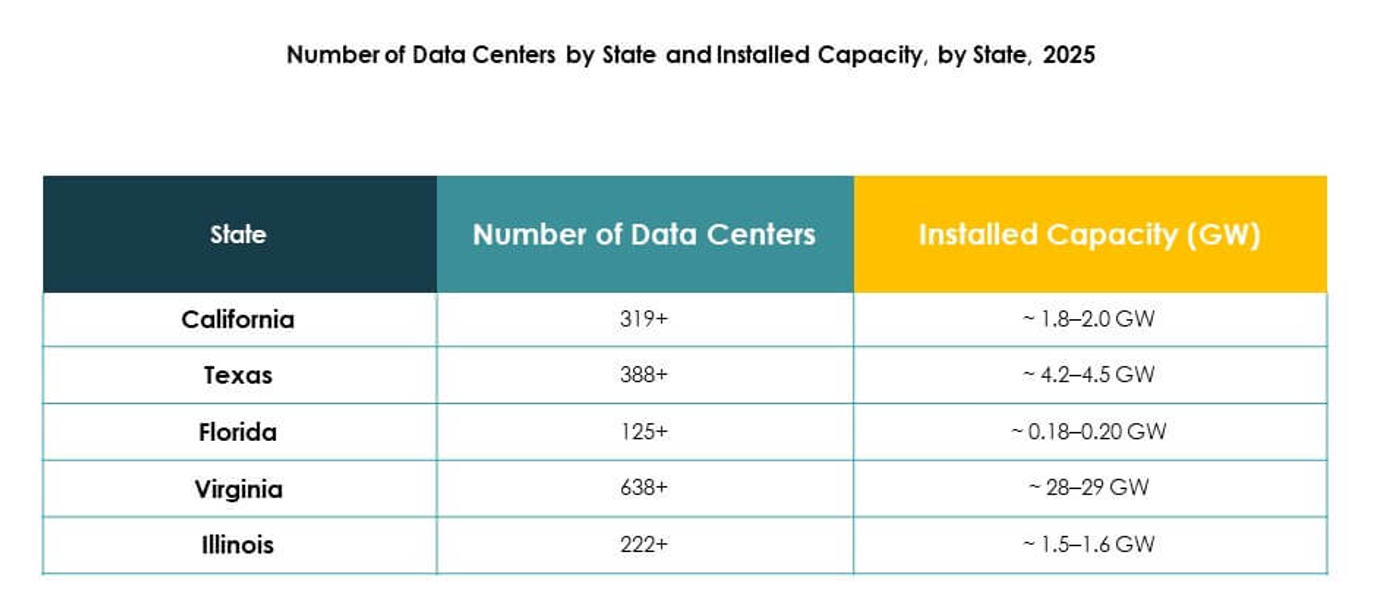

يقود الجنوب سوق مراكز البيانات في الولايات المتحدة بحصة 37%. تستضيف ولايات فيرجينيا وتكساس وجورجيا حرمًا جامعيًا رئيسيًا واسع النطاق يدعم اللاعبين العالميين في السحابة. يعزز توفر الطاقة القوي وشبكات الترابط النمو في هذه المنطقة. تستفيد من السياسات المواتية وتكاليف التشغيل المنخفضة. تعتبر المؤسسات الجنوب مركزًا موثوقًا لتوسيع السعة. تستمر المنطقة في جذب الاستثمارات الأجنبية من خلال مشاريع واسعة النطاق. تحافظ على أهمية استراتيجية في البنية التحتية الوطنية.

نمو غرب الولايات المتحدة مدفوع بالابتكار واعتماد الطاقة المتجددة

يمتلك الغرب حصة 33%، حيث تقود كاليفورنيا الابتكار. يستثمر المشغلون في هذه المنطقة بكثافة في دمج الطاقة المتجددة. يخلق الوجود القوي لشركات التكنولوجيا طلبًا على مراكز الحافة والواسعة النطاق. تستفيد من الاتصال المتقدم والنظم البيئية الرقمية الراسخة. تكتسب ولايات مثل أريزونا ونيفادا أهمية مع المشاريع الجديدة. يتوسع دور المنطقة في دعم اعتماد السحابة والذكاء الاصطناعي. يزدهر سوق مراكز البيانات في الولايات المتحدة على هذه الديناميكيات المدفوعة بالابتكار.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Equinix عن اتفاقيات مع مزودي الطاقة النووية المتقدمة وخلايا الوقود (Oklo وRadiant وULC-Energy وStellaria وBloom Energy) لتأمين أكثر من 500 ميجاوات من الكهرباء النظيفة من الجيل التالي وأكثر من 100 ميجاوات من خلايا الوقود الصلبة في 19 مركز بيانات يمتد عبر ستة أسواق أمريكية، مما يعظم الطاقة المنخفضة الكربون فائقة الموثوقية للطلب الواسع النطاق والذكاء الاصطناعي.

فرص ناشئة في مناطق الغرب الأوسط والشمال الشرقي للولايات المتحدة

تشكل الغرب الأوسط والشمال الشرقي مجتمعة 30% من السوق. تعمل شيكاغو كمركز مركزي للطلب على الاستضافة المشتركة للمؤسسات. توفر الولايات الشمالية الشرقية مثل نيويورك ونيوجيرسي اتصالًا قويًا. تجذب هذه المناطق المؤسسات التي تتطلب الامتثال والقرب من المراكز المالية. يعزز البنية التحتية الموزعة في جميع أنحاء البلاد. يعزز الاستثمار في عمليات النشر الحافة التغطية الإقليمية. يستفيد سوق مراكز البيانات في الولايات المتحدة من هذا الانتشار الإقليمي المتوازن. تستمر فرص النمو في الظهور عبر هذه المناطق الفرعية.

- على سبيل المثال، في عام 2025، ظلت شيكاغو مركزًا رائدًا لمراكز البيانات في الغرب الأوسط، حيث قام كبار المشغلين بما في ذلك Digital Realty وEquinix وGoogle وMeta بتوسيع المرافق، مما عزز دور المدينة كمركز حيوي لتجميع المؤسسات والاتصال البيني منخفض التأخير.

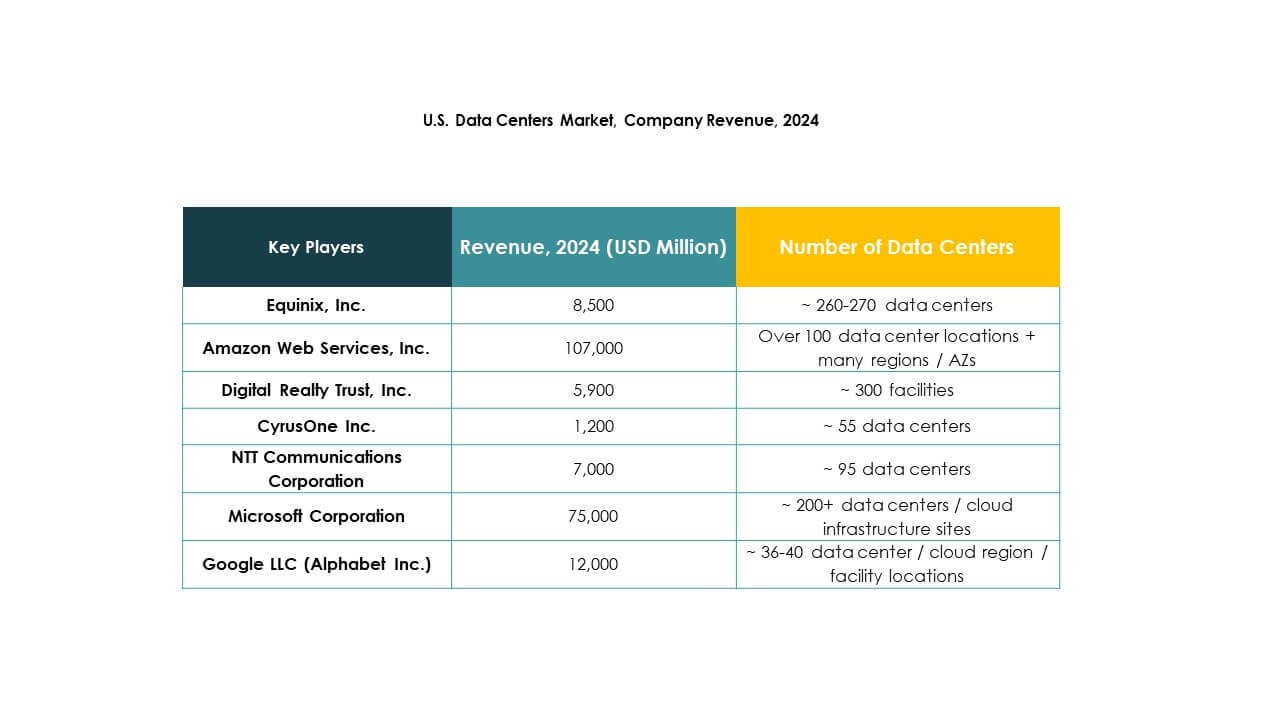

رؤى تنافسية:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard المؤسسة (HPE)

- Iron Mountain Data Centers

سوق مراكز البيانات في الولايات المتحدة تنافسي للغاية، حيث يشكل القادة العالميون والمزودون المتخصصون النظام البيئي. تهيمن Equinix وDigital Realty على خدمات الاستضافة المشتركة والاتصال البيني، بينما تعزز عمالقة الحوسبة السحابية مثل AWS وMicrosoft وGoogle البنية التحتية المدفوعة بالسحابة. توسع NTT Communications وCyrusOne السعة من خلال الاستثمارات والشراكات الاستراتيجية. تتميز Iron Mountain من خلال المرافق الآمنة والمتوافقة، بينما تركز HPE على حلول تكنولوجيا المعلومات الهجينة والحافة. يستمر التطور مع عمليات الاندماج والاستحواذ والابتكار المستدام الذي يشكل استراتيجيات طويلة الأجل. تظل شدة المنافسة عالية، حيث يستثمر المزودون في مراكز البيانات الخضراء، والبنية التحتية الجاهزة للذكاء الاصطناعي، والسعة القابلة للتوسع لتلبية الطلب من القطاعين الخاص والعام.

التطورات الأخيرة:

- في سبتمبر 2025، قدمت Equinix, Inc. بنيتها التحتية الموزعة للذكاء الاصطناعي، موحدة أكثر من 270 مركز بيانات عبر 77 سوقًا عالميًا لتعزيز الاتصال والخدمات المتعلقة بالذكاء الاصطناعي للشركات الأمريكية. تهدف هذه المبادرة إلى تسريع الموجة التالية من حلول الأعمال المدفوعة بالذكاء الاصطناعي، وتتميز بشبكة مبرمجة بالكامل ومصممة لدعم أعباء العمل المؤسسية المتطلبة.

- في سبتمبر 2025، كشفت Microsoft عن مركز بيانات Fairwater AI في ويسكونسن، كجزء من دفع أوسع لتوسيع البنية التحتية للذكاء الاصطناعي عبر الولايات المتحدة. ستستخدم المنشأة وحدات معالجة الرسومات NVIDIA GB200 المتصلة وتقدم التبريد السائل وتصميم الشبكة المتقدم لأعباء العمل العالية الإنتاجية للذكاء الاصطناعي.

- في مايو 2025، أعلنت NTT Communications Corporation عن تسريع توسع قسم مراكز البيانات العالمية الخاص بها، وتأمين الأراضي عبر أمريكا الشمالية وأسواق استراتيجية أخرى كجزء من خطة استثمار بقيمة 10 مليارات دولار لإضافة ما يقرب من جيجاواط من سعة مراكز البيانات المستقبلية. يضع هذا التحرك NTT لدعم أعباء العمل المدفوعة بالذكاء الاصطناعي واعتماد السحابة في الولايات المتحدة وعلى الصعيد العالمي.

- في أبريل 2025، أكملت Digital Realty Trust, Inc. عمليات الاستحواذ على الأراضي بإجمالي 156 مليون دولار في أتلانتا، جورجيا، وشارلوت، نورث كارولينا، لتطوير مراكز بيانات جديدة في الولايات المتحدة. من المتوقع أن يوفر الموقع في أتلانتا وحده 200 ميجاواط من السعة، مما يعكس التوسع النشط استجابة للطلب القوي في السوق على المرافق الضخمة.