Riepilogo esecutivo:

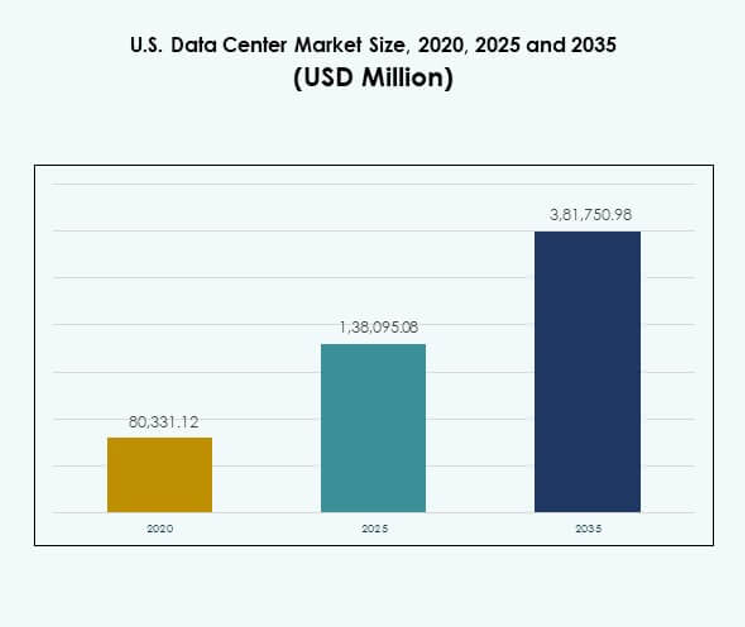

Il mercato dei data center negli Stati Uniti è stato valutato a 80.331,12 milioni di USD nel 2020, raggiungendo 1.38.095,08 milioni di USD nel 2025 e si prevede che raggiungerà 3.81.750,98 milioni di USD entro il 2035, con un CAGR del 10,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center USA 2025 |

USD 1.38.095,08 Milioni |

| Mercato dei Data Center USA, CAGR |

10,65% |

| Dimensione del Mercato dei Data Center USA 2035 |

USD 3.81.750,98 Milioni |

Il mercato è guidato dalla rapida trasformazione digitale, dalla crescente domanda di cloud computing e dall’integrazione di intelligenza artificiale e big data. Le imprese cercano infrastrutture scalabili, sicure ed efficienti per gestire carichi di lavoro crescenti. Colocation, implementazioni edge e modelli ibridi offrono flessibilità e resilienza operativa. Svolge un ruolo strategico nel consentire la continuità aziendale, l’innovazione e la competitività, rendendo il settore attraente sia per le imprese che per gli investitori a lungo termine.

La regione meridionale domina il panorama con cluster hyperscale supportati da una forte disponibilità di energia e connettività. Gli stati occidentali sono leader nell’innovazione e nell’adozione di energie rinnovabili, guidati da grandi aziende tecnologiche. Il Midwest e il Nordest sono hub emergenti, alimentati dalla domanda delle imprese, dalle esigenze di conformità del settore finanziario e dalle implementazioni edge. Riflette una distribuzione geografica equilibrata, dove hub maturi coesistono con regioni in crescita in tutti gli Stati Uniti.

Fattori di Mercato

Adozione di Tecnologie Digitali Avanzate che Guidano l’Espansione dell’Infrastruttura

Il mercato dei data center negli Stati Uniti si sta espandendo grazie alla rapida adozione del cloud computing, dell’intelligenza artificiale e dei big data. Le imprese cercano sistemi ad alte prestazioni che supportino l’elaborazione in tempo reale e carichi di lavoro sicuri. La domanda di edge computing è in aumento, guidata da IoT e reti 5G. I fornitori hyperscale continuano a investire pesantemente in strutture scalabili. Le aziende si affidano a centri modernizzati per gestire il crescente traffico di dati. Gli investitori lo vedono come una classe di asset critica a supporto della trasformazione digitale. Gli obiettivi di sostenibilità spingono gli operatori verso soluzioni efficienti dal punto di vista energetico. Insieme, queste forze rafforzano lo slancio a lungo termine del mercato.

Ruolo Strategico dei Data Center nella Crescita e Competitività delle Imprese

Le aziende vedono i data center avanzati come la spina dorsale delle loro strategie digitali. Le imprese migliorano la consegna dei servizi e il coinvolgimento dei clienti attraverso un’infrastruttura dati affidabile. L’adozione della tecnologia consente loro di semplificare le operazioni e aumentare l’agilità. Colocation e modelli ibridi offrono flessibilità riducendo al contempo le spese in conto capitale. L’interconnettività ad alta velocità supporta la continuità aziendale e il recupero in caso di disastro. Offre agli investitori rendimenti prevedibili attraverso flussi di entrate ricorrenti. Il mercato sta diventando centrale per l’innovazione, in particolare nei settori regolamentati. Le organizzazioni trattano sempre più i data center come abilitatori strategici della competitività globale.

- Ad esempio, Equinix ha riportato nel luglio 2025 che la sua franchigia globale di interconnessione ha raggiunto oltre 492.000 cross-connect totali, consentendo collegamenti sicuri e ad alta velocità per migliaia di imprese e accelerando la trasformazione digitale nei settori regolamentati.

Innovazione nell’Efficienza Energetica e nel Raffreddamento Aumenta l’Attrattiva del Mercato

La crescente attenzione alle operazioni efficienti dal punto di vista energetico sta rimodellando i modelli di investimento nel settore. Gli operatori impiegano il raffreddamento a liquido e la gestione avanzata del flusso d’aria per ridurre i costi. Queste tecnologie migliorano le prestazioni affrontando le preoccupazioni ambientali. Le certificazioni verdi aumentano il profilo delle strutture sostenibili tra le imprese. L’integrazione delle energie rinnovabili supporta gli impegni nazionali per ridurre l’impronta di carbonio. Consente ai fornitori di attrarre clienti con forti requisiti ESG. L’innovazione nell’ottimizzazione energetica influisce direttamente sulla redditività a lungo termine. Il mercato continua a evolversi con soluzioni che bilanciano capacità, costi e sostenibilità.

- Ad esempio, il Rapporto d’Impatto 2024 di Digital Realty ha confermato che otto dei suoi data center globali, per un totale di 1,9 milioni di piedi quadrati, sono stati recentemente certificati secondo standard di costruzione sostenibile riconosciuti a livello internazionale, come il LEED Gold, offrendo un’efficienza delle risorse migliorata e attirando clienti con forti requisiti ESG.

Spostamento Verso Modelli Ibridi e Cloud a Supporto di Scalabilità e Sicurezza

L’adozione del cloud ibrido è una tendenza dominante che sta plasmando l’infrastruttura dei dati. Le imprese preferiscono ambienti ibridi per bilanciare controllo e flessibilità. I carichi di lavoro critici rimangono in sede mentre le applicazioni non sensibili si spostano nel cloud. Questo cambiamento crea domanda per colocation multi-tenant e data center edge. Gli operatori traggono vantaggio dalla crescente domanda di connessioni sicure, scalabili e ad alta velocità. Rafforza l’ecosistema combinando sicurezza con agilità. Gli investitori riconoscono l’adozione ibrida come un motore di espansione a lungo termine. Le aziende vedono il deployment ibrido come essenziale per la resilienza e la crescita.

Tendenze di Mercato

Crescente Importanza delle Implementazioni Edge per Applicazioni Sensibili alla Latenza

L’edge computing è emerso come una tendenza importante che plasma le implementazioni future. Le aziende richiedono l’elaborazione dati localizzata per supportare IoT, 5G e sistemi autonomi. Questa domanda porta a un aumento dell’adozione di centri micro e modulari. Le aziende stanno spostando le risorse più vicino agli utenti finali per garantire tempi di risposta più rapidi. Consente una gestione efficiente dei carichi di lavoro come AR, VR e telemedicina. Gli operatori investono in modelli distribuiti per soddisfare le aspettative delle imprese. Le strutture edge stanno trasformando il modo in cui i servizi vengono erogati. Il Mercato dei Data Center negli Stati Uniti riflette questa crescente decentralizzazione.

Espansione delle Strutture Iperscalari Guidata dalla Domanda di Servizi Cloud

I centri iperscalari dominano i nuovi investimenti grazie alla loro capacità di gestire carichi di lavoro massicci. I fornitori di servizi cloud continuano ad espandere le loro impronte in più stati. Le imprese scelgono operatori iperscalari per efficienza, ottimizzazione dei costi e scalabilità. Gli investimenti in campus multi-gigawatt rafforzano la resilienza dell’ecosistema. Dimostra la risposta del settore all’ondata di trasformazione digitale. Gli operatori iperscalari collaborano con fornitori di energie rinnovabili per garantire la sostenibilità. Le loro capacità di interconnessione globale attraggono multinazionali. Il Mercato dei Data Center negli Stati Uniti beneficia di questi impegni su larga scala.

Integrazione di Intelligenza Artificiale e HPC nell’Infrastruttura dei Dati

I carichi di lavoro AI richiedono capacità di calcolo avanzate e ambienti ottimizzati. L’integrazione dell’informatica ad alte prestazioni guida i cambiamenti di design nelle nuove strutture. Gli operatori introducono GPU e acceleratori per supportare le applicazioni di intelligenza artificiale e apprendimento automatico. Queste tecnologie migliorano l’automazione, la manutenzione predittiva e l’analisi. Posiziona i centri come facilitatori di ecosistemi digitali all’avanguardia. Le industrie della ricerca e della sanità si affidano a infrastrutture pronte per l’AI per l’innovazione. L’adozione dell’HPC rafforza ulteriormente la traiettoria di crescita del mercato. Il mercato dei data center degli Stati Uniti sta diventando una base per l’espansione dell’AI.

Adozione di Design di Data Center Modulari e Prefabbricati

I design prefabbricati e modulari stanno guadagnando slancio tra operatori e imprese. Queste soluzioni riducono i tempi di implementazione migliorando al contempo la scalabilità. Gli approcci modulari consentono un’espansione economica allineata alla crescita della domanda. Garantisce una maggiore flessibilità rispetto alla costruzione tradizionale in mattoni e malta. Le imprese preferiscono opzioni modulari per località remote ed emergenti. Anche gli operatori le utilizzano per supportare rapide implementazioni edge. La prefabbricazione riduce il rischio di costruzione migliorando l’efficienza energetica. Il mercato dei data center degli Stati Uniti sta assistendo a una domanda accelerata per design modularizzati.

Sfide del Mercato

Aumento del Consumo Energetico e Pressione sulla Sostenibilità per gli Operatori

Il mercato dei data center degli Stati Uniti affronta un crescente scrutinio a causa dell’alto consumo energetico. Gli operatori devono bilanciare l’espansione della capacità con la conformità ambientale. La pressione da parte dei regolatori e delle comunità sta aumentando per l’adozione delle energie rinnovabili. I carichi di lavoro ad alta intensità energetica come AI e HPC amplificano la sfida. Aumenta i costi operativi mentre costringe a investimenti in efficienza. Le aziende rischiano danni reputazionali se non rispettano gli standard di sostenibilità. Garantire fonti rinnovabili a costi competitivi diventa un ostacolo strategico. Affrontare questa sfida richiede una pianificazione a lungo termine e un’allocazione significativa di capitali.

Minacce alla Sicurezza Informatica e Complessità Crescente negli Ambienti Multi-Cloud

La sicurezza rimane una sfida significativa per le imprese che adottano modelli ibridi e multi-cloud. Gli attacchi informatici in aumento prendono di mira carichi di lavoro sensibili di imprese e governi. Gli operatori devono costantemente aggiornare le difese per garantire la resilienza. I requisiti di conformità nei vari settori aumentano la complessità nell’implementazione. Crea domanda per strategie di crittografia, monitoraggio e risposta più forti. Le violazioni possono influire sulla fiducia e sui flussi di entrate per i fornitori. La gestione di ambienti distribuiti aumenta anche le difficoltà di integrazione. Il mercato dei data center degli Stati Uniti continua a navigare tra queste sfide per mantenere l’affidabilità.

Opportunità di Mercato

Accelerazione della Trasformazione Digitale Creando Domanda per Nuova Capacità

Il mercato dei data center degli Stati Uniti beneficia delle imprese che perseguono iniziative digitali su larga scala. L’espansione dell’e-commerce, fintech e telemedicina genera una forte domanda di infrastrutture. Gli operatori possono catturare la crescita offrendo servizi di colocation e edge scalabili. Posiziona i fornitori per servire in modo efficiente i carichi di lavoro in evoluzione. Il rapido rollout del 5G espande ulteriormente le opportunità per i centri localizzati. Le partnership con le imprese supportano soluzioni specifiche per settore. Gli investitori vedono ritorni costanti in questo ambiente in espansione. Il crescente consumo digitale guida nuovi pipeline di sviluppo in più stati.

Data Center Verdi e Integrazione delle Rinnovabili Offrono Vantaggi Competitivi

Gli operatori stanno cogliendo opportunità costruendo strutture alimentate da energie rinnovabili. Gli impegni di sostenibilità da parte dei clienti amplificano la domanda di centri certificati green. Ciò consente ai fornitori di differenziarsi e assicurarsi contratti a lungo termine. Gli investimenti in accordi di acquisto di energia supportati da solare e eolico sostengono l’espansione. Le imprese con obiettivi ESG danno priorità alle infrastrutture ecocompatibili. Gli operatori che si concentrano su design a basse emissioni di carbonio ottengono un vantaggio strategico. Il mercato dei data center negli Stati Uniti riflette questa tendenza verso investimenti più verdi. L’innovazione sostenibile crea percorsi per la redditività e la crescita future.

Segmentazione del Mercato

Per Componente

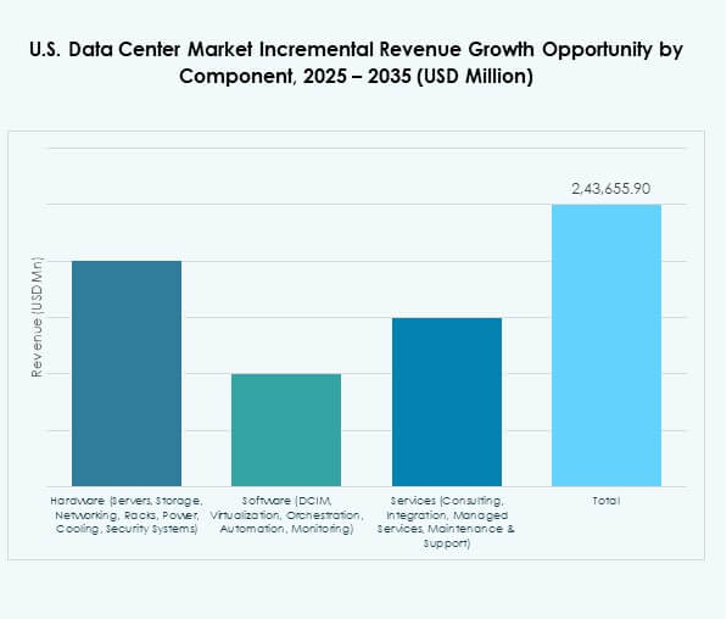

L’hardware detiene la quota maggiore, guidata da server, apparecchiature di rete e sistemi di raffreddamento. La crescente domanda di AI, HPC e carichi di lavoro cloud richiede infrastrutture avanzate. I miglioramenti nella densità di archiviazione e rack rafforzano ulteriormente il segmento hardware. L’adozione del software, inclusi DCIM e automazione, supporta il monitoraggio e il controllo. I servizi guadagnano terreno con le imprese che esternalizzano integrazione e supporto gestito. Sottolinea la crescente necessità di operazioni flessibili. Il mercato dei data center negli Stati Uniti beneficia di investimenti combinati in tutte e tre le categorie.

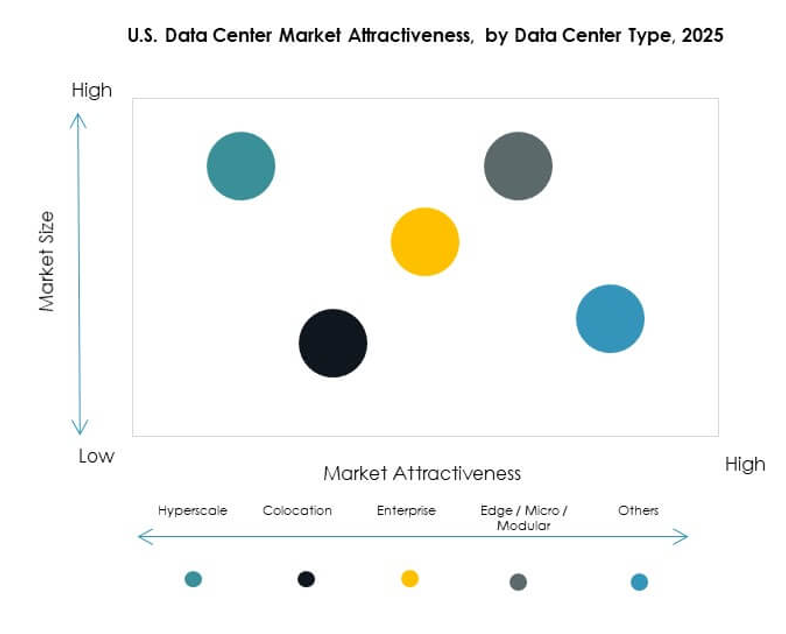

Per Tipo di Data Center

I centri hyperscale dominano grazie a massicci investimenti da parte di AWS, Microsoft e Google. La loro capacità di gestire carichi di lavoro multi-petabyte assicura una forte domanda. I fornitori di colocation attraggono imprese in cerca di opzioni flessibili e convenienti. I centri edge e modulari stanno guadagnando quota con l’espansione del 5G. Le strutture di proprietà aziendale continuano a supportare carichi di lavoro critici. I mega centri e i data center internet si espandono rapidamente nei principali hub. Riflette la varietà di modelli che supportano la crescita digitale nazionale. Il mercato dei data center negli Stati Uniti mostra un’espansione equilibrata tra i tipi.

Per Modello di Distribuzione

La distribuzione basata su cloud è leader grazie alla forte adozione da parte di imprese e PMI. I modelli on-premises rimangono importanti per carichi di lavoro con dati sensibili. Le distribuzioni ibride crescono rapidamente mentre le aziende combinano controllo con scalabilità. Si allinea con le imprese che necessitano di ambienti flessibili e sicuri. I fornitori di servizi cloud si espandono attraverso progetti hyperscale e hub regionali. L’adozione ibrida rafforza l’ecosistema multi-cloud. Il mercato dei data center negli Stati Uniti continua a evolversi attorno a questi modelli. Flessibilità e affidabilità guidano le scelte di distribuzione per settori diversi.

Per Dimensione dell’Impresa

Le grandi imprese dominano con budget più elevati e necessità di infrastrutture avanzate. La loro dipendenza da applicazioni ad alta intensità di dati sostiene la domanda di centri hyperscale e di colocation. Le PMI adottano modelli cloud e ibridi per l’efficienza dei costi. Ciò incoraggia la crescita della colocation scalabile e dei servizi gestiti. Le PMI cercano agilità e riduzione degli investimenti di capitale attraverso soluzioni cloud. Le grandi imprese guidano l’innovazione implementando infrastrutture pronte per l’AI. Il mercato dei data center negli Stati Uniti riflette una crescita equilibrata tra entrambi i segmenti. Le imprese di tutte le dimensioni giocano ruoli critici nell’espansione della domanda.

Per Applicazione / Caso d’Uso

IT e telecomunicazioni sono leader grazie alla rapida digitalizzazione e all’espansione della rete. BFSI richiede infrastrutture sicure e ad alta capacità per transazioni e analisi. L’adozione nel settore sanitario cresce con la telemedicina e i registri digitali dei pazienti. Il retail e l’e-commerce si affidano a elaborazioni e analisi in tempo reale. Media e intrattenimento vedono una forte domanda dalle piattaforme di streaming. La produzione integra modelli di dati guidati dall’IoT. Riflette un’ampia adozione settoriale tra le industrie. Il mercato dei data center negli Stati Uniti dimostra applicazioni diversificate con una forte penetrazione verticale.

Per Settore di Utilizzo Finale

I fornitori di servizi cloud detengono la quota maggiore a causa della domanda di interconnettività globale. Le imprese rimangono utenti significativi con l’adozione ibrida. I fornitori di colocation attraggono aziende in cerca di infrastrutture economiche. Le agenzie governative si affidano a ambienti sicuri e conformi. Altri includono energia, servizi pubblici ed istruzione. Si evidenzia una domanda ampia sia nel settore privato che pubblico. Il mercato dei data center negli Stati Uniti beneficia dell’adozione multi-settoriale. Questa diversità assicura una crescita del mercato costante e resiliente.

Approfondimenti Regionali

Dominanza del Sud degli Stati Uniti Guidata da Cluster Iperscalari e Connettività

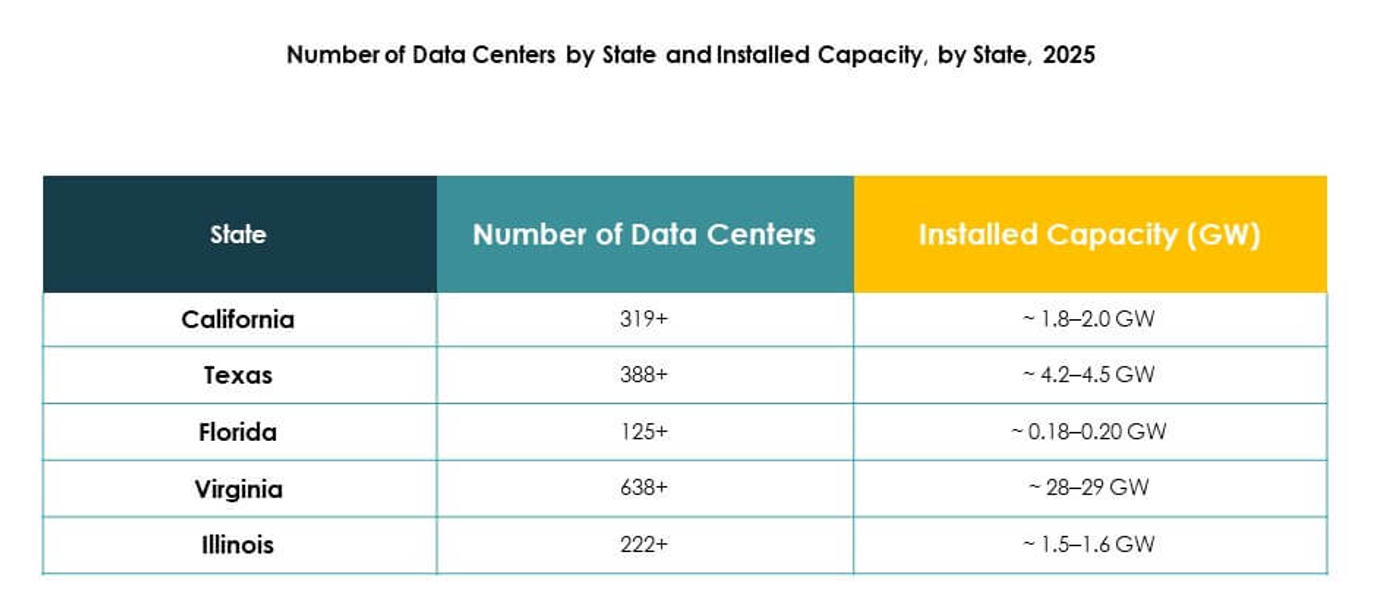

La regione meridionale guida il mercato dei data center negli Stati Uniti con una quota del 37%. Virginia, Texas e Georgia ospitano importanti campus iperscalari che supportano i principali operatori cloud globali. La forte disponibilità di energia e le reti di interconnessione rafforzano la crescita in questa regione. Beneficia di politiche favorevoli e bassi costi operativi. Le imprese vedono il Sud come un hub affidabile per l’espansione della capacità. La regione continua ad attrarre investimenti esteri attraverso progetti su larga scala. Mantiene un’importanza strategica nell’infrastruttura nazionale.

Crescita del West degli Stati Uniti Guidata da Innovazione e Adozione di Energie Rinnovabili

La regione occidentale detiene una quota del 33%, con la California che guida l’innovazione. Gli operatori in quest’area investono pesantemente nell’integrazione delle energie rinnovabili. La forte presenza di aziende tecnologiche crea domanda per centri edge e iperscalari. Beneficia di connettività avanzata ed ecosistemi digitali consolidati. Stati come Arizona e Nevada acquisiscono importanza con nuovi progetti. Il ruolo della regione nel supportare l’adozione di cloud e AI si sta espandendo. Il mercato dei data center negli Stati Uniti prospera su queste dinamiche guidate dall’innovazione.

- Ad esempio, nell’agosto 2025, Equinix ha annunciato accordi con fornitori avanzati di energia nucleare e celle a combustibile (Oklo, Radiant, ULC-Energy, Stellaria e Bloom Energy) per garantire oltre 500 MW di elettricità pulita di nuova generazione e oltre 100 MW di celle a combustibile a ossido solido in 19 data center distribuiti su sei mercati statunitensi, massimizzando l’energia ultra-affidabile a basse emissioni di carbonio per la domanda iperscalare e AI.

Opportunità Emergenti nelle Regioni del Midwest e Nordest degli Stati Uniti

Il Midwest e il Nordest rappresentano collettivamente il 30% del mercato. Chicago funge da hub centrale per la domanda di colocation aziendale. Gli stati del Nordest come New York e New Jersey offrono una forte connettività. Queste regioni attraggono imprese che richiedono conformità e prossimità ai centri finanziari. Rafforza l’infrastruttura distribuita in tutto il paese. Gli investimenti in implementazioni edge migliorano la copertura regionale. Il mercato dei data center negli Stati Uniti beneficia di questa distribuzione regionale equilibrata. Le opportunità di crescita continuano ad emergere in queste sottoregioni.

- Ad esempio, nel 2025, Chicago è rimasta un importante hub di data center nel Midwest, con operatori principali come Digital Realty, Equinix, Google e Meta che hanno ampliato le strutture, rafforzando il ruolo della città come hub critico per l’aggregazione aziendale e l’interconnessione a bassa latenza.

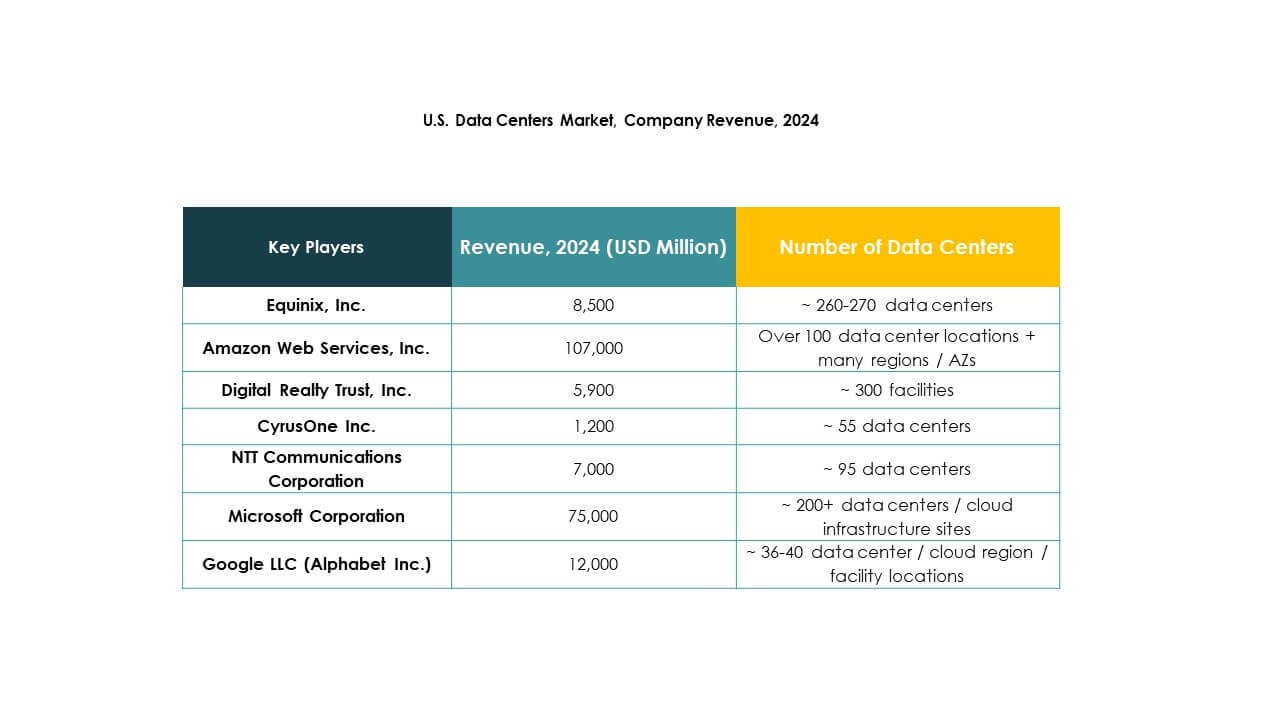

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Impresa (HPE)

- Iron Mountain Data Centers

Il mercato dei data center negli Stati Uniti è altamente competitivo, con leader globali e fornitori specializzati che modellano l’ecosistema. Equinix e Digital Realty dominano i servizi di colocation e interconnessione, mentre i giganti dell’iperscala AWS, Microsoft e Google rafforzano l’infrastruttura guidata dal cloud. NTT Communications e CyrusOne espandono la capacità attraverso investimenti strategici e partnership. Iron Mountain si differenzia attraverso strutture sicure e conformi, mentre HPE si concentra su soluzioni IT ibride e edge. Continua a evolversi con fusioni, acquisizioni e innovazioni sostenibili che modellano strategie a lungo termine. L’intensità competitiva rimane alta, poiché i fornitori investono in data center verdi, infrastrutture pronte per l’IA e capacità scalabile per soddisfare la domanda del settore aziendale e pubblico.

Sviluppi Recenti:

- Nel settembre 2025, Equinix, Inc. ha introdotto la sua Infrastruttura AI Distribuita, unificando oltre 270 data center in 77 mercati globali per migliorare la connettività e i servizi AI per le imprese statunitensi. Questa iniziativa mira ad accelerare la prossima ondata di soluzioni aziendali guidate dall’IA, con una rete completamente programmabile ottimizzata per l’IA progettata per supportare carichi di lavoro aziendali impegnativi.

- Nel settembre 2025, Microsoft ha svelato il suo data center Fairwater AI nel Wisconsin, parte di uno sforzo più ampio per espandere l’infrastruttura AI negli Stati Uniti. La struttura utilizzerà GPU NVIDIA GB200 interconnesse e offrirà raffreddamento a liquido e design di rete avanzato per carichi di lavoro AI ad alto throughput.

- Nel maggio 2025, NTT Communications Corporation ha annunciato l’espansione accelerata della sua divisione Global Data Centers, assicurando terreni in Nord America e altri mercati strategici come parte di un piano di investimento da 10 miliardi di dollari per aggiungere quasi un gigawatt di capacità futura dei data center. Questa mossa posiziona NTT per supportare proattivamente i carichi di lavoro potenziati dall’IA e l’adozione del cloud negli Stati Uniti e a livello globale.

- Nell’aprile 2025, Digital Realty Trust, Inc. ha completato acquisizioni di terreni per un totale di 156 milioni di dollari ad Atlanta, Georgia, e Charlotte, Carolina del Nord, per nuovi sviluppi di data center negli Stati Uniti. Solo il sito di Atlanta è previsto per fornire 200 megawatt di capacità, riflettendo una vigorosa espansione in risposta alla forte domanda di mercato per strutture iperscalari.