Resumé:

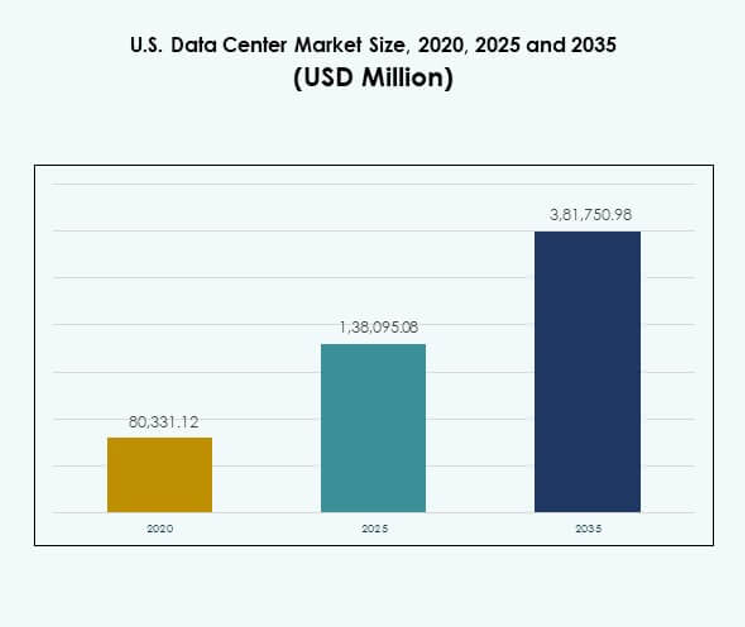

Det amerikanske datacentermarked blev vurderet til USD 80.331,12 millioner i 2020 til USD 1.38.095,08 millioner i 2025 og forventes at nå USD 3.81.750,98 millioner i 2035, med en årlig vækstrate (CAGR) på 10,65% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det amerikanske datacentermarked 2025 |

USD 1.38.095,08 Millioner |

| Amerikanske datacentermarked, CAGR |

10,65% |

| Størrelse på det amerikanske datacentermarked 2035 |

USD 3.81.750,98 Millioner |

Markedet drives af hurtig digital transformation, stigende efterspørgsel efter cloud computing og integration af kunstig intelligens og big data. Virksomheder søger skalerbar, sikker og effektiv infrastruktur til at håndtere stigende arbejdsbyrder. Colocation, edge-udrulninger og hybride modeller giver fleksibilitet og operationel modstandsdygtighed. Det spiller en strategisk rolle i at muliggøre forretningskontinuitet, innovation og konkurrenceevne, hvilket gør sektoren attraktiv for både virksomheder og langsigtede investorer.

Den sydlige region dominerer landskabet med hyperscale-klynger understøttet af stærk strømtilgængelighed og konnektivitet. Vestlige stater fører an i innovation og vedtagelse af vedvarende energi, drevet af store teknologivirksomheder. Midtvesten og nordøst er fremvoksende knudepunkter, drevet af virksomhedsefterspørgsel, finanssektorens overholdelsesbehov og edge-udrulninger. Det afspejler en afbalanceret geografisk spredning, hvor modne knudepunkter sameksisterer med voksende regioner over hele USA.

Markedsdrivere

Adoption af avancerede digitale teknologier driver infrastrukturudvidelse

Det amerikanske datacentermarked udvider sig på grund af hurtig adoption af cloud computing, kunstig intelligens og big data. Virksomheder søger højtydende systemer, der understøtter realtidsbehandling og sikre arbejdsbyrder. Efterspørgslen efter edge computing stiger også, drevet af IoT og 5G-netværk. Hyperscale-udbydere fortsætter med at investere kraftigt i skalerbare faciliteter. Virksomheder er afhængige af moderniserede centre til at håndtere stigende datatrafik. Investorer ser det som en kritisk aktivklasse, der understøtter digital transformation. Bæredygtighedsmål skubber operatører mod energieffektive løsninger. Sammen styrker disse kræfter markedets langsigtede momentum.

Datacentres strategiske rolle i virksomhedsvækst og konkurrenceevne

Virksomheder ser avancerede datacentre som rygraden i deres digitale strategier. Virksomheder forbedrer servicelevering og kundetilfredshed gennem pålidelig datainfrastruktur. Teknologiadoption gør det muligt for dem at strømline operationer og øge agiliteten. Colocation og hybride modeller giver fleksibilitet, mens de reducerer kapitaludgifter. Højhastighedsforbindelse understøtter forretningskontinuitet og katastrofeberedskab. Det tilbyder investorer forudsigelige afkast gennem tilbagevendende indtægtsstrømme. Markedet bliver centralt for innovation, især i regulerede industrier. Organisationer behandler i stigende grad datacentre som strategiske muliggørere af global konkurrenceevne.

- For eksempel rapporterede Equinix i juli 2025, at deres globale interconnection-franchise nåede mere end 492.000 samlede cross-connects, hvilket muliggør sikre, højhastighedsforbindelser for tusindvis af virksomheder og fremskynder digital transformation i regulerede industrier.

Innovation inden for energieffektivitet og køling øger markedets attraktivitet

Den voksende fokus på energieffektive operationer omformer investeringsmønstre i sektoren. Operatører implementerer væskekøling og avanceret luftstrømsstyring for at reducere omkostningerne. Disse teknologier forbedrer ydeevnen, mens de adresserer miljømæssige bekymringer. Grønne certificeringer øger profilen for bæredygtige faciliteter blandt virksomheder. Integration af vedvarende energi understøtter nationale forpligtelser til at reducere CO2-aftryk. Det gør det muligt for udbydere at tiltrække kunder med stærke ESG-krav. Innovation inden for energioptimering påvirker direkte den langsigtede rentabilitet. Markedet fortsætter med at udvikle sig med løsninger, der balancerer kapacitet, omkostninger og bæredygtighed.

- For eksempel bekræftede Digital Realty’s 2024 Impact Report, at otte af deres globale datacentre, i alt 1,9 millioner kvadratfod, blev nycertificeret til internationalt anerkendte bæredygtige bygningsstandarder, såsom LEED Gold, hvilket leverer forbedret ressourceeffektivitet og tiltrækker kunder med stærke ESG-krav.

Skift mod hybrid- og cloud-modeller understøtter skalerbarhed og sikkerhed

Hybrid cloud-adoption er en dominerende trend, der former datainfrastruktur. Virksomheder foretrækker hybride miljøer for at balancere kontrol og fleksibilitet. Kritiske arbejdsbelastninger forbliver on-premises, mens ikke-følsomme applikationer flyttes til skyen. Dette skift skaber efterspørgsel efter multi-tenant colocation og edge-datacentre. Operatører drager fordel af stigende efterspørgsel efter sikre, skalerbare og højhastighedsforbindelser. Det styrker økosystemet ved at kombinere sikkerhed med agilitet. Investorer anerkender hybrid-adoption som en drivkraft for langsigtet ekspansion. Virksomheder ser hybrid-implementering som essentiel for modstandsdygtighed og vækst.

Markeds Tendenser

Stigende betydning af edge-implementeringer for latency-følsomme applikationer

Edge computing er opstået som en stor trend, der former fremtidige implementeringer. Virksomheder kræver lokaliseret databehandling for at understøtte IoT, 5G og autonome systemer. Denne efterspørgsel fører til øget adoption af mikro- og modulære centre. Virksomheder flytter ressourcer tættere på slutbrugerne for at sikre hurtigere svartider. Det muliggør effektiv håndtering af arbejdsbelastninger som AR, VR og telemedicin. Operatører investerer i distribuerede modeller for at imødekomme virksomheders forventninger. Edge-faciliteter transformerer måden, tjenester leveres på. Det amerikanske datacentermarked afspejler denne voksende decentralisering.

Udvidelse af hyperscale-faciliteter drevet af cloud-servicens efterspørgsel

Hyperscale-centre dominerer nye investeringer på grund af deres evne til at håndtere massive arbejdsbelastninger. Cloud-serviceudbydere fortsætter med at udvide deres fodaftryk på tværs af flere stater. Virksomheder vælger hyperscale-operatører for effektivitet, omkostningsoptimering og skalerbarhed. Investeringer i multi-gigawatt campusser styrker økosystemets modstandsdygtighed. Det demonstrerer industriens respons på stigningen i digital transformation. Hyperscale-aktører samarbejder med leverandører af vedvarende energi for at sikre bæredygtighed. Deres globale interconnection-muligheder tiltrækker multinationale selskaber. Det amerikanske datacentermarked drager fordel af disse storskala forpligtelser.

Integration af kunstig intelligens og HPC i datainfrastruktur

AI-arbejdsbelastninger kræver avanceret computerkapacitet og optimerede miljøer. Integration af højtydende computing driver designændringer i nye faciliteter. Operatører introducerer GPU’er og acceleratorer for at understøtte AI og maskinlæringsapplikationer. Disse teknologier forbedrer automatisering, prædiktivt vedligehold og analyse. Det positionerer centre som muliggørere af avancerede digitale økosystemer. Forsknings- og sundhedsindustrien er afhængig af AI-klar infrastruktur til innovation. Adopteringen af HPC styrker yderligere markedets vækstkurve. Det amerikanske datacentermarked bliver en grundpille for AI-udvidelse.

Adoption af modulære og præfabrikerede datacenterdesigns

Præfabrikerede og modulære designs vinder frem blandt operatører og virksomheder. Disse løsninger reducerer implementeringstiden samtidig med at de forbedrer skalerbarheden. Modulære tilgange muliggør omkostningseffektiv udvidelse i takt med efterspørgselsvækst. Det sikrer større fleksibilitet sammenlignet med traditionel murstens- og mørtelkonstruktion. Virksomheder foretrækker modulære muligheder for fjerntliggende og nye lokationer. Operatører bruger dem også til at understøtte hurtige edge-udrulninger. Præfabrikation sænker konstruktionsrisikoen samtidig med at forbedre energieffektiviteten. Det amerikanske datacentermarked oplever accelereret efterspørgsel efter modulariserede designs.

Markedsudfordringer

Stigende energiforbrug og bæredygtighedspres på operatører

Det amerikanske datacentermarked står over for stigende kontrol på grund af højt energiforbrug. Operatører skal balancere kapacitetsudvidelse med miljømæssig overholdelse. Presset fra regulatorer og samfund øges for vedtagelse af vedvarende energi. Energitunge arbejdsbelastninger som AI og HPC forstærker udfordringen. Det øger driftsomkostningerne, mens det tvinger til investeringer i effektivitet. Virksomheder risikerer omdømmeskader, hvis de ikke opfylder bæredygtighedsstandarder. Sikring af vedvarende kilder til konkurrencedygtige omkostninger bliver en strategisk hindring. At imødegå denne udfordring kræver langsigtet planlægning og betydelig kapitalallokering.

Cybertrusler og voksende kompleksitet i multi-cloud-miljøer

Sikkerhed forbliver en betydelig udfordring for virksomheder, der adopterer hybrid- og multi-cloud-modeller. Stigende cyberangreb retter sig mod følsomme virksomheds- og regeringsarbejdsbelastninger. Operatører skal konstant opgradere forsvar for at sikre modstandsdygtighed. Overholdelseskrav på tværs af industrier øger kompleksiteten i implementeringen. Det skaber efterspørgsel efter stærkere kryptering, overvågning og responsstrategier. Brud kan påvirke tillid og indtægtsstrømme for udbydere. Håndtering af distribuerede miljøer øger også integrationsvanskeligheder. Det amerikanske datacentermarked fortsætter med at navigere disse udfordringer for at opretholde pålidelighed.

Markedsmuligheder

Accelererende digital transformation skaber efterspørgsel efter ny kapacitet

Det amerikanske datacentermarked drager fordel af virksomheder, der forfølger storskala digitale initiativer. Udvidelse af e-handel, fintech og telehealth genererer stærk infrastruktur efterspørgsel. Operatører kan fange vækst ved at tilbyde skalerbare colocation- og edge-tjenester. Det positionerer udbydere til effektivt at betjene udviklende arbejdsbelastninger. Hurtig 5G-udrulning udvider yderligere mulighederne for lokaliserede centre. Partnerskaber med virksomheder understøtter branchespecifikke løsninger. Investorer ser konsekvente afkast i dette ekspanderende miljø. Voksende digitalt forbrug driver nye udviklingsprojekter på tværs af flere stater.

Grønne datacentre og vedvarende integration tilbyder konkurrencefordel

Operatører udnytter mulighederne ved at bygge faciliteter drevet af vedvarende energi. Bæredygtighedsforpligtelser fra kunder forstærker efterspørgslen efter grøn-certificerede centre. Det gør det muligt for udbydere at differentiere sig og sikre langsigtede kontrakter. Investering i sol- og vindstøttede strømindkøbsaftaler understøtter ekspansion. Virksomheder med ESG-mål prioriterer miljøvenlig infrastruktur. Operatører, der fokuserer på lavkarbon-design, opnår en strategisk fordel. Det amerikanske datacentermarked afspejler denne tendens mod grønnere investeringer. Bæredygtig innovation skaber veje til fremtidig rentabilitet og vækst.

Markedssegmentering

Efter komponent

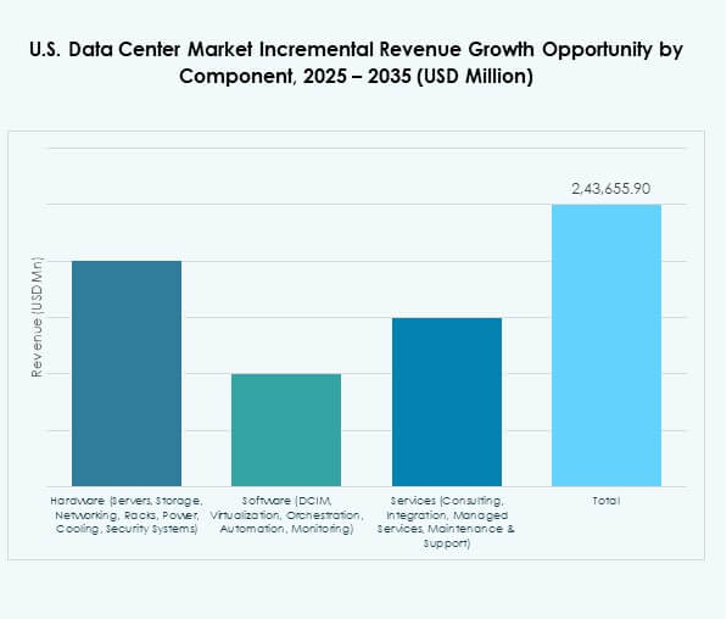

Hardware har den største andel, drevet af servere, netværksudstyr og kølesystemer. Stigende efterspørgsel efter AI, HPC og cloud-arbejdsbelastninger kræver avanceret infrastruktur. Forbedringer i lager og racktæthed styrker yderligere hardwaresegmentet. Softwareadoption, herunder DCIM og automatisering, understøtter overvågning og kontrol. Tjenester vinder frem, da virksomheder outsourcer integration og administreret support. Det fremhæver det voksende behov for fleksible operationer. Det amerikanske datacentermarked drager fordel af kombinerede investeringer i alle tre kategorier.

Efter datacentertype

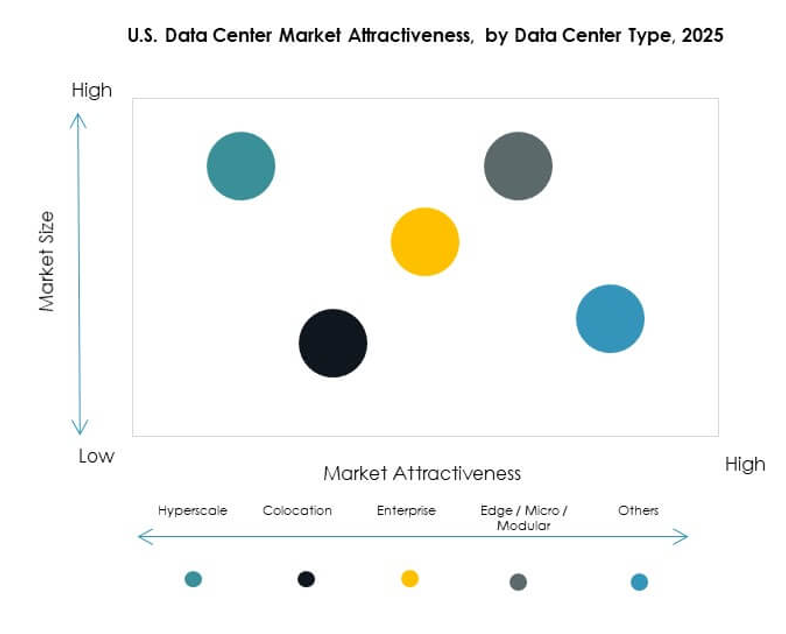

Hyperscale-centre dominerer på grund af massive investeringer fra AWS, Microsoft og Google. Deres evne til at håndtere multi-petabyte arbejdsbelastninger sikrer stærk efterspørgsel. Colocation-udbydere tiltrækker virksomheder, der søger fleksible og omkostningseffektive muligheder. Edge og modulære centre vinder andel med 5G-udvidelsen. Virksomhedsejede faciliteter fortsætter med at understøtte kritiske arbejdsbelastninger. Mega-centre og internetdatacentre udvider sig hurtigt i nøgleknudepunkter. Det afspejler de forskellige modeller, der understøtter national digital vækst. Det amerikanske datacentermarked viser afbalanceret ekspansion på tværs af typer.

Efter implementeringsmodel

Cloud-baseret implementering fører an på grund af stærk adoption af virksomheder og SMV’er. On-premises modeller forbliver vigtige for følsomme dataarbejdsbelastninger. Hybridimplementeringer vokser hurtigt, da virksomheder blander kontrol med skalerbarhed. Det stemmer overens med virksomheder, der har brug for fleksible, sikre miljøer. Cloud-tjenesteudbydere udvider gennem hyperscale-projekter og regionale knudepunkter. Hybridadoption styrker det multi-cloud-økosystem. Det amerikanske datacentermarked fortsætter med at udvikle sig omkring disse modeller. Fleksibilitet og pålidelighed driver implementeringsvalg for forskellige industrier.

Efter virksomhedsstørrelse

Store virksomheder dominerer med højere budgetter og avancerede infrastrukturbehov. Deres afhængighed af dataintensive applikationer opretholder efterspørgslen efter hyperscale- og colocation-centre. SMV’er adopterer cloud- og hybridmodeller for omkostningseffektivitet. Det fremmer væksten af skalerbare colocation- og administrerede tjenester. SMV’er søger agilitet og reduceret kapitalinvestering gennem cloud-løsninger. Store virksomheder driver innovation ved at implementere AI-klar infrastruktur. Det amerikanske datacentermarked afspejler afbalanceret vækst på tværs af begge segmenter. Virksomheder af alle størrelser spiller kritiske roller i efterspørgselsudvidelse.

Efter anvendelse / brugssag

IT og telekommunikation fører an på grund af hurtig digitalisering og netværksudvidelse. BFSI kræver sikker, højkapacitetsinfrastruktur til transaktioner og analyser. Sundhedssektoren vokser med telemedicin og digitale patientjournaler. Detailhandel og e-handel er afhængige af realtidsbehandling og analyser. Medier og underholdning ser stærk efterspørgsel fra streamingplatforme. Produktion integrerer IoT-drevne datamodeller. Det afspejler bred sektortilpasning på tværs af industrier. Det amerikanske datacentermarked demonstrerer forskellige anvendelser med stærk vertikal penetration.

Efter Slutbrugerindustri

Cloudtjenesteudbydere har den største andel på grund af efterspørgsel efter global sammenkobling. Virksomheder forbliver betydelige brugere med hybrid adoption. Colocation-udbydere tiltrækker virksomheder, der søger omkostningseffektiv infrastruktur. Offentlige myndigheder er afhængige af sikre og overholdelsesvenlige miljøer. Andre inkluderer energi, forsyningsvirksomheder og uddannelse. Det fremhæver bred efterspørgsel på tværs af både private og offentlige sektorer. Det amerikanske datacentermarked drager fordel af multisektoradoption. Denne mangfoldighed sikrer stabil og robust markedsvækst.

Regionale Indsigter

Dominans Af Det Sydlige USA Drevet Af Hyperskala Klynger Og Forbindelse

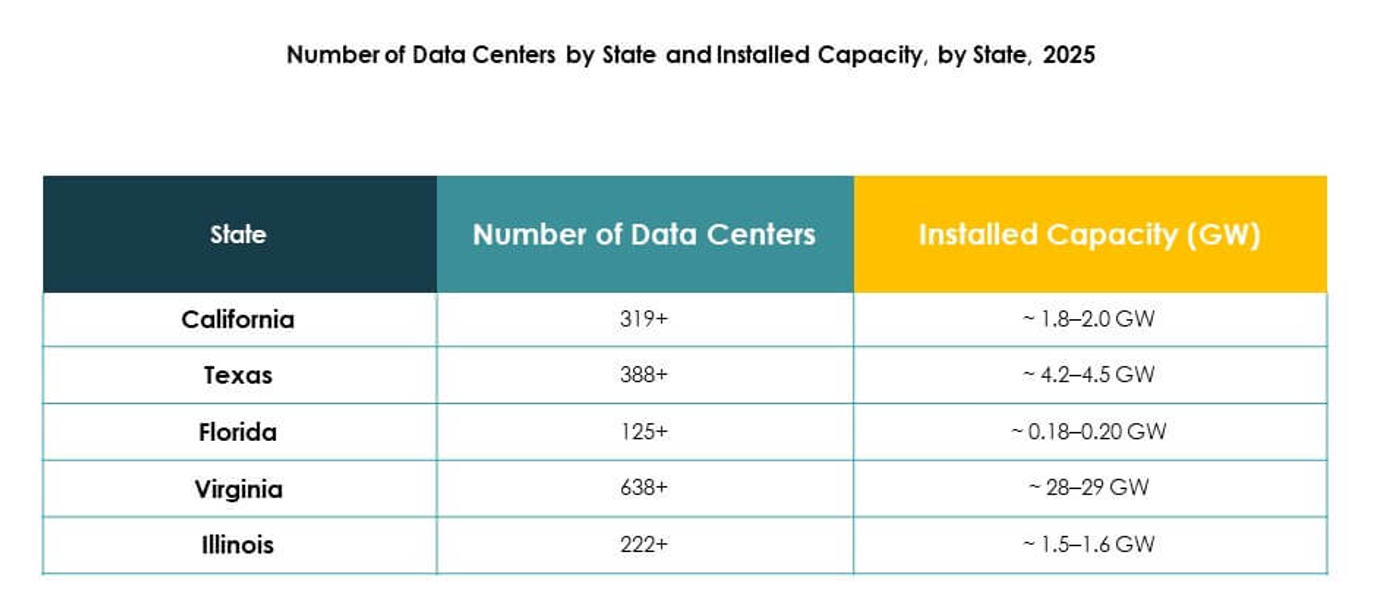

Den sydlige region leder det amerikanske datacentermarked med en andel på 37%. Virginia, Texas og Georgia er vært for store hyperskala campusser, der understøtter globale cloud-aktører. Stærk tilgængelighed af strøm og sammenkoblingsnetværk styrker væksten i denne region. Det drager fordel af gunstige politikker og lave driftsomkostninger. Virksomheder ser sydstaterne som et pålideligt knudepunkt for kapacitetsudvidelse. Regionen fortsætter med at tiltrække udenlandske investeringer gennem storskala projekter. Det opretholder strategisk betydning i national infrastruktur.

Vækst I Det Vestlige USA Drevet Af Innovation Og Vedvarende Adoption

Den vestlige region har en andel på 33%, med Californien i spidsen for innovation. Operatører i dette område investerer kraftigt i integration af vedvarende energi. Stærk tilstedeværelse af teknologivirksomheder skaber efterspørgsel efter edge- og hyperskala centre. Det drager fordel af avanceret forbindelse og etablerede digitale økosystemer. Stater som Arizona og Nevada får betydning med nye projekter. Regionens rolle i at understøtte cloud- og AI-adoption udvides. Det amerikanske datacentermarked trives på disse innovationsdrevne dynamikker.

- For eksempel annoncerede Equinix i august 2025 aftaler med avancerede nukleare og brændselscelleleverandører (Oklo, Radiant, ULC-Energy, Stellaria og Bloom Energy) for at sikre mere end 500 MW næste generations ren elektricitet og over 100 MW fastoxid brændselsceller på 19 datacentre, der spænder over seks amerikanske markeder, hvilket maksimerer ultra-pålidelig lavkulstofkraft til hyperskala og AI-efterspørgsel.

Fremvoksende Muligheder I Midtvesten Og Nordøstlige USA Regioner

Midtvesten og Nordøst står samlet for 30% af markedet. Chicago fungerer som et centralt knudepunkt for efterspørgsel efter virksomheders colocation. Nordøstlige stater som New York og New Jersey tilbyder stærk forbindelse. Disse regioner tiltrækker virksomheder, der kræver overholdelse og nærhed til finansielle centre. Det styrker distribueret infrastruktur over hele landet. Investering i edge-udrulninger forbedrer regional dækning. Det amerikanske datacentermarked drager fordel af denne afbalancerede regionale spredning. Vækstmuligheder fortsætter med at opstå på tværs af disse underregioner.

- For eksempel, i 2025 forblev Chicago et førende datacenterknudepunkt i Midtvesten, med store operatører som Digital Realty, Equinix, Google og Meta, der udvidede faciliteterne og styrkede byens rolle som et kritisk knudepunkt for virksomhedssamling og lav-latens sammenkobling.

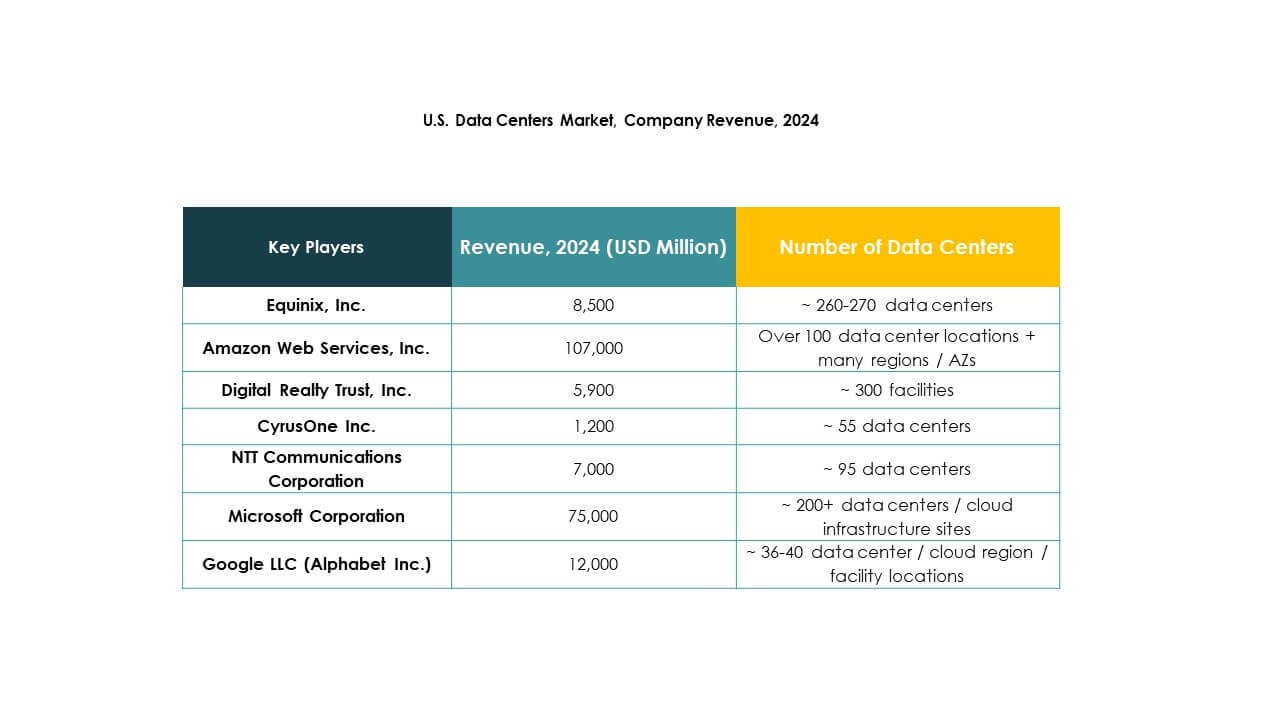

Konkurrenceindsigter:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Virksomhed (HPE)

- Iron Mountain Data Centers

Det amerikanske datacentermarked er meget konkurrencepræget, med globale ledere og specialiserede udbydere, der former økosystemet. Equinix og Digital Realty dominerer colocation og sammenkoblingstjenester, mens hyperscale-giganterne AWS, Microsoft og Google styrker cloud-drevet infrastruktur. NTT Communications og CyrusOne udvider kapaciteten gennem strategiske investeringer og partnerskaber. Iron Mountain differentierer sig gennem sikre og overholdelsesvenlige faciliteter, mens HPE fokuserer på hybrid IT og edge-løsninger. Det fortsætter med at udvikle sig med fusioner, opkøb og bæredygtig innovation, der former langsigtede strategier. Konkurrenceintensiteten forbliver høj, da udbydere investerer i grønne datacentre, AI-klar infrastruktur og skalerbar kapacitet for at imødekomme efterspørgslen fra virksomheder og den offentlige sektor.

Seneste udviklinger:

- I september 2025 introducerede Equinix, Inc. sin Distributed AI Infrastructure, der forener over 270 datacentre på tværs af 77 globale markeder for at forbedre AI-forbindelse og tjenester for amerikanske virksomheder. Dette initiativ sigter mod at accelerere den næste bølge af AI-drevne forretningsløsninger, med et fuldt programmerbart AI-optimeret netværk designet til at understøtte krævende virksomheders arbejdsbelastninger.

- I september 2025 afslørede Microsoft sit Fairwater AI-datacenter i Wisconsin, som en del af en bredere indsats for at udvide AI-infrastruktur i hele USA. Faciliteterne vil bruge sammenkoblede NVIDIA GB200 GPU’er og tilbyde væskekøling og avanceret netværksdesign til høj-gennemstrømnings AI-arbejdsbelastninger.

- I maj 2025 annoncerede NTT Communications Corporation den accelererede udvidelse af sin Global Data Centers-division, der sikrer jord i hele Nordamerika og andre strategiske markeder som en del af en investeringsplan på 10 milliarder dollars for at tilføje næsten en gigawatt fremtidig datacenterkapacitet. Dette træk positionerer NTT til proaktivt at støtte AI-drevne arbejdsbelastninger og cloud-adoption i USA og globalt.

- I april 2025 afsluttede Digital Realty Trust, Inc. jordopkøb for i alt 156 millioner dollars i Atlanta, Georgia, og Charlotte, North Carolina, til nye datacenterudviklinger i USA. Atlanta-stedet alene forventes at levere 200 megawatt kapacitet, hvilket afspejler en energisk udvidelse som svar på den robuste markedsefterspørgsel efter hyperscale-faciliteter.