Riassunto esecutivo:

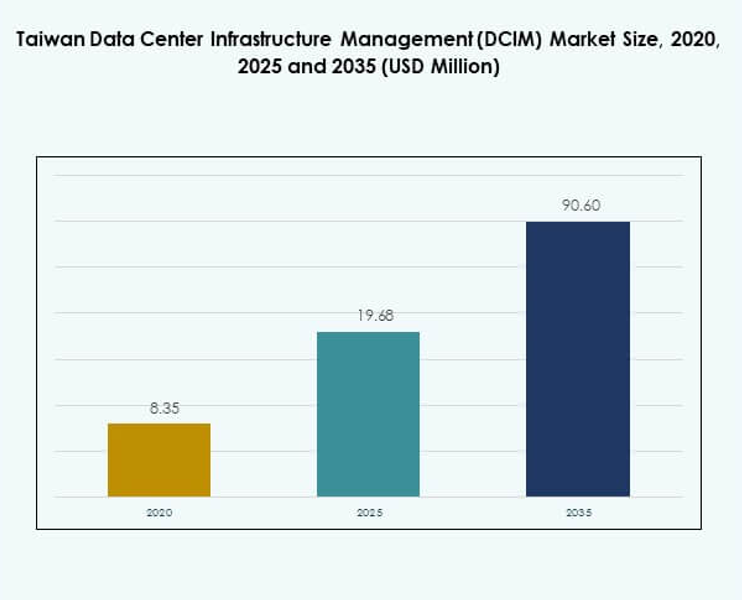

Il mercato della gestione dell’infrastruttura dei data center (DCIM) di Taiwan è stato valutato a 8,35 milioni di USD nel 2020, a 19,68 milioni di USD nel 2025 e si prevede che raggiungerà i 90,60 milioni di USD entro il 2035, con un CAGR del 18,27% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) di Taiwan 2025 |

USD 19,68 Milioni |

| CAGR del Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) di Taiwan |

18,27% |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) di Taiwan 2035 |

USD 90,60 Milioni |

Il mercato è guidato dalla rapida adozione di AI, IoT e automazione, trasformando il modo in cui le imprese gestiscono i data center. L’innovazione nell’infrastruttura modulare, nelle piattaforme scalabili e nel monitoraggio basato su AI migliora l’efficienza e la sostenibilità. I cambiamenti nelle strategie aziendali, inclusa la distribuzione ibrida e la conformità agli standard verdi, sottolineano l’importanza del mercato. Per le imprese e gli investitori, crea opportunità per migliorare la resilienza, ridurre i costi e raggiungere una competitività digitale a lungo termine.

A livello regionale, Taiwan beneficia di una forte posizione all’interno del polo digitale dell’Asia, supportata dalla sua leadership nei semiconduttori e dall’ecosistema ICT. Il nord di Taiwan è leader grazie a strutture iperscalabili e investimenti nelle telecomunicazioni, mentre le regioni centrali crescono attraverso l’adozione industriale. Il sud di Taiwan emerge con implementazioni edge legate all’espansione del 5G e dell’IoT. Insieme, queste regioni creano un percorso di crescita equilibrato, rafforzando il ruolo di Taiwan nella trasformazione digitale regionale.

Fattori di Mercato

Aumento dell’Adozione di AI, IoT e Automazione nelle Infrastrutture Critiche

Il mercato della gestione dell’infrastruttura dei data center (DCIM) di Taiwan è modellato da una forte adozione delle tecnologie AI, IoT e automazione. Le imprese stanno utilizzando piattaforme DCIM avanzate per migliorare il monitoraggio, semplificare le operazioni e ridurre i tempi di inattività. I flussi di lavoro automatizzati supportati da analisi basate su AI aiutano gli operatori a ottimizzare l’utilizzo delle risorse e le prestazioni energetiche. Il crescente spostamento verso ambienti ibridi e multi-cloud sta aumentando la domanda di visibilità in tempo reale. I sensori abilitati all’IoT stanno rafforzando le strategie di manutenzione predittiva nelle infrastrutture critiche. Questi progressi riducono il rischio operativo e prolungano i cicli di vita delle apparecchiature. Per le imprese e gli investitori, fornisce valore a lungo termine e stabilità operativa. L’ecosistema si sta muovendo verso modelli di infrastruttura più intelligenti e guidati dal software.

Crescente Innovazione nell’Infrastruttura dei Data Center Modulare e Scalabile

L’innovazione nei sistemi modulari e scalabili è un importante motore che supporta il mercato DCIM di Taiwan. I framework modulari consentono agli operatori di aumentare la capacità senza un grande investimento iniziale, rispondendo in modo efficiente all’aumento dei carichi di lavoro digitali. Le piattaforme DCIM adattate a configurazioni modulari permettono una distribuzione più rapida e un’integrazione più semplice con i sistemi esistenti. Questa flessibilità è cruciale per i fornitori di cloud e gli operatori di colocation. L’attenzione alla modularità migliora anche l’efficienza energetica e riduce la ridondanza dell’infrastruttura. Gli investitori vedono forti opportunità nel DCIM modulare grazie alla sua adattabilità. Garantisce che le imprese possano allineare i costi operativi con i modelli di utilizzo effettivi. L’enfasi sull’architettura scalabile è in linea con l’espansione dell’economia digitale di Taiwan. È diventata una strategia fondamentale sia per i player affermati che per i nuovi entranti.

- Ad esempio, Chunghwa Telecom ha ricevuto il Frost & Sullivan’s 2025 Taiwan Competitive Strategy Leadership Award per i servizi di data center, legato al suo previsto impianto hyperscale a Taoyuan con un carico IT di 12 MW.

Importanza Strategica dell’Efficienza Energetica e della Sostenibilità

L’efficienza energetica rimane un fattore critico che guida l’adozione del mercato a Taiwan. Le soluzioni DCIM ora includono il monitoraggio energetico basato su AI e l’integrazione delle energie rinnovabili per raggiungere gli obiettivi di sostenibilità. Gli operatori sono sotto pressione per conformarsi agli standard dei data center verdi, rendendo la visibilità energetica un requisito fondamentale. Le imprese stanno integrando ottimizzazione avanzata del raffreddamento e monitoraggio ambientale. Questa tendenza ha aumentato il ruolo del DCIM nella riduzione dell’efficacia dell’uso dell’energia. Per gli investitori, le iniziative di sostenibilità offrono un forte potenziale di ritorno attraverso investimenti guidati dalla conformità. Le imprese beneficiano sia della riduzione dei costi che del miglioramento della reputazione del marchio. Il mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) di Taiwan è posizionato strategicamente come un abilitatore di sostenibilità. Rafforza le prestazioni operative allineandosi agli impegni globali ESG.

- Ad esempio, Microsoft ha annunciato nell’ottobre 2020 che avrebbe stabilito la sua prima regione cloud a Taiwan e si sarebbe impegnata a utilizzare il 100% di energia rinnovabile per i suoi datacenter entro il 2025, pianificando di formare oltre 200.000 persone a Taiwan entro il 2024.

Cambiamenti nella Struttura Industriale e Investimenti Strategici Aziendali

Il mercato sta assistendo a un cambiamento nel modo in cui le imprese, le telecomunicazioni e gli hyperscaler investono nell’infrastruttura dei data center. I fornitori di telecomunicazioni stanno allineando le strategie DCIM con i rollout del 5G, richiedendo una migliore gestione dei data center edge. Anche le istituzioni finanziarie stanno investendo nel DCIM per garantire conformità e resilienza operativa. Gli hyperscaler globali vedono Taiwan come un hub critico grazie al suo ecosistema di semiconduttori. Questa convergenza sta rimodellando il modo in cui l’infrastruttura digitale è finanziata e gestita. Per gli investitori, il cambiamento strutturale crea opportunità a lungo termine sia nei servizi gestiti che di colocation. Le imprese ottengono un controllo più forte sulla capacità e sulla conformità. Il mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) di Taiwan ha un’importanza strategica per la crescita digitale regionale. È centrale per l’innovazione tecnologica e la pianificazione degli investimenti.

Tendenze di Mercato

Crescente Integrazione delle Piattaforme DCIM Cloud-Native con le Implementazioni Edge

Una tendenza chiave che sta plasmando il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) è l’integrazione delle piattaforme DCIM cloud-native con le implementazioni edge. I data center edge richiedono monitoraggio e controllo in tempo reale su larga scala. I modelli cloud-native offrono un’implementazione flessibile con un investimento iniziale inferiore e aggiornamenti più rapidi. Le aziende preferiscono il DCIM collegato al cloud per l’integrazione attraverso reti ibride. La tendenza migliora anche la resilienza consentendo la gestione remota. Questo è diventato vitale per gli ecosistemi delle telecomunicazioni e dell’IoT. Le aziende adottano queste soluzioni per migliorare velocità e agilità. Sottolinea il ruolo crescente dell’infrastruttura cloud-native nelle strategie di espansione regionale.

Emergenza delle Tecnologie Digital Twin per l’Ottimizzazione dei Data Center

L’adozione della tecnologia digital twin sta trasformando il modo in cui viene applicato il DCIM. Gli operatori costruiscono repliche virtuali delle strutture per simulare le operazioni e identificare le inefficienze. Questo approccio migliora il processo decisionale prevedendo i risultati prima che avvengano cambiamenti fisici. I digital twin riducono i rischi di inattività migliorando i test di scenario. Rafforza anche il recupero in caso di disastri e la pianificazione della capacità. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) sta vedendo un crescente interesse per questi strumenti per operazioni guidate dalla precisione. Le aziende ottengono visibilità sui fattori ambientali e di potenza in tempo reale. Questa tendenza si allinea con l’adozione globale della modellazione predittiva avanzata. È un passo importante verso operazioni autonome dei data center.

Aumento della Domanda di Soluzioni DCIM con Sicurezza Integrata

L’integrazione della cybersecurity è emersa come una tendenza all’interno dell’ecosistema DCIM di Taiwan. Con la crescente connettività, le piattaforme DCIM sono mirate come infrastrutture critiche. Gli strumenti DCIM con sicurezza integrata ora includono controllo degli accessi, monitoraggio della conformità e rilevamento delle anomalie. Le aziende considerano queste capacità vitali per mantenere la fiducia operativa. L’attenzione si è espansa dal monitoraggio fisico alla resilienza informatica. Per le aziende, la cybersecurity integrata fornisce un vantaggio competitivo. Garantisce anche la conformità con i quadri normativi internazionali. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) si sta allineando con i mandati di sicurezza globali. Sottolinea l’evoluzione del DCIM in uno strato operativo guidato dalla sicurezza.

Crescente Importanza delle Analisi Guidate dall’AI e dell’Automazione Intelligente

Le analisi guidate dall’AI stanno diventando una tendenza essenziale nel panorama DCIM di Taiwan. Le piattaforme stanno integrando il machine learning per analizzare i modelli di prestazione e ottimizzare l’allocazione della potenza. Le raccomandazioni automatizzate riducono i costi migliorando la pianificazione della capacità. Le aziende utilizzano queste intuizioni per prevedere guasti delle apparecchiature e programmare la manutenzione preventiva. Supporta l’efficienza e massimizza il tempo di attività. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) sta sfruttando strumenti guidati dall’AI per l’automazione intelligente. Ciò garantisce la continuità operativa sia negli ambienti aziendali che cloud. Gli investitori riconoscono l’AI come un elemento distintivo per i leader di mercato. Rafforza la trasformazione del DCIM in un’infrastruttura centrale basata sull’intelligenza.

Sfide del Mercato

Complessità dell’Integrazione tra Ambienti Ibridi e Legacy

Una delle principali sfide che affronta il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) è l’integrazione tra sistemi ibridi e legacy. Molte aziende operano con infrastrutture miste che includono sia strutture basate su cloud che locali. Integrare il DCIM in questi ambienti crea una complessità tecnica elevata. I sistemi legacy mancano di compatibilità con le API moderne e i framework di automazione. Questo aumenta i costi di implementazione e rallenta l’adozione. Inoltre, crea silos operativi, riducendo la visibilità sugli asset. Le aziende spesso affrontano rischi di inattività durante l’integrazione. La sfida richiede competenze specializzate, il che aggiunge ulteriore pressione sui costi. Rimane un ostacolo importante per le imprese che stanno passando a sistemi DCIM avanzati.

Alti Costi di Implementazione e Carenza di Professionisti Qualificati

Un’altra sfida è l’alto costo di implementazione unito alla carenza di professionisti qualificati. Le piattaforme DCIM complete richiedono un investimento significativo in software, sensori e strumenti di integrazione. Molte aziende esitano a causa di vincoli di bilancio. La carenza di professionisti formati nel DCIM aggiunge alla sfida. Senza personale qualificato, l’adozione è spesso ritardata o sotto-utilizzata. Gli investitori considerano la formazione della forza lavoro come un fattore limitante per l’espansione a lungo termine. Le piccole imprese sono particolarmente limitate da barriere finanziarie e tecniche. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) deve superare questi ostacoli per una più ampia adozione. Sottolinea l’importanza dell’ottimizzazione dei costi e dello sviluppo delle competenze.

Opportunità di Mercato

Espansione del Calcolo Edge e Soluzioni DCIM Abilitate al 5G

L’espansione del calcolo edge e delle reti 5G sta creando significative opportunità nel mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM). Le strutture edge richiedono piattaforme DCIM leggere e flessibili, capaci di monitoraggio in tempo reale. I fornitori di telecomunicazioni e le imprese stanno investendo in soluzioni per gestire reti distribuite. Questa tendenza consente ai fornitori di servizi di scalare più rapidamente con affidabilità. Crea aperture per i fornitori che offrono sistemi DCIM ottimizzati per l’edge. Per gli investitori, le implementazioni guidate dal 5G presentano un potenziale di crescita elevato. L’opportunità risiede nel fornire soluzioni scalabili per carichi di lavoro distribuiti. È un acceleratore di crescita per l’ecosistema digitale di Taiwan.

Potenziale di Crescita in Operazioni Predittive e Sostenibili Potenziate dall’AI

Un’altra forte opportunità risiede negli strumenti di gestione predittiva e sostenibile guidati dall’AI. Le aziende si concentrano sempre più su soluzioni efficienti dal punto di vista energetico per raggiungere obiettivi ambientali. Le piattaforme DCIM basate sull’AI aiutano a ottimizzare il raffreddamento, ridurre le impronte di carbonio e prolungare la vita degli asset. Gli strumenti predittivi rafforzano la resilienza contro i guasti delle apparecchiature. Per le imprese, ciò crea risparmi misurabili sui costi e benefici di conformità. Gli investitori beneficiano dell’allineamento con strategie focalizzate sull’ESG. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) vedrà un’accelerata adozione di soluzioni sostenibili guidate dall’AI. Supporta la competitività a lungo termine e la responsabilità ambientale nella regione.

Segmentazione del Mercato

Per Componente

Le soluzioni dominano il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM), rappresentando una quota significativa grazie alla domanda di piattaforme avanzate di monitoraggio e analisi. Le aziende preferiscono soluzioni che offrano approfondimenti in tempo reale sull’uso dell’energia, il tracciamento degli asset e il controllo ambientale. I servizi, inclusi consulenza e supporto gestito, stanno crescendo costantemente poiché le imprese cercano guida esperta per l’implementazione e l’ottimizzazione. I fornitori che offrono sia software che servizi professionali rafforzano i tassi di adozione. La crescente complessità dei data center spinge a fare affidamento su soluzioni integrate. Le imprese beneficiano di una riduzione dei tempi di inattività e di una gestione ottimizzata degli asset. I servizi completano questa tendenza affrontando le lacune di competenze. Insieme, entrambi i componenti svolgono un ruolo fondamentale nell’espansione del mercato.

Per Tipo di Data Center

I data center aziendali hanno una forte adozione a Taiwan grazie alle operazioni IT su larga scala e alle esigenze di conformità. I centri gestiti e di colocation stanno guadagnando importanza mentre le aziende si spostano verso modelli di infrastruttura condivisa. I data center di colocation edge supportano applicazioni IoT e 5G, rendendoli una categoria in rapida emergenza. I data center cloud ed edge si stanno espandendo rapidamente con investimenti hyperscaler. Altri, inclusi strutture governative specializzate e di ricerca, contribuiscono alla domanda di nicchia. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) è sempre più modellato da strutture di colocation e cloud. Le imprese sfruttano questi tipi per scalabilità e controllo dei costi. Il predominio delle configurazioni aziendali e di colocation riflette strategie aziendali in evoluzione.

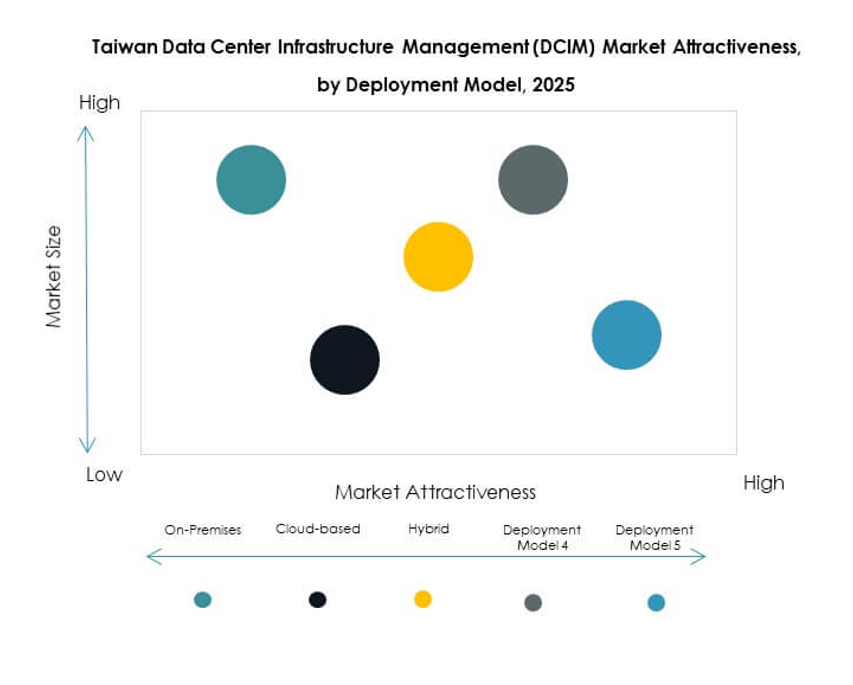

Per Modello di Distribuzione

La distribuzione on-premises continua a dominare il panorama DCIM di Taiwan, in particolare tra le grandi imprese che danno priorità al controllo e alla sicurezza. I modelli DCIM basati su cloud stanno guadagnando slancio grazie alla flessibilità e ai costi iniziali ridotti. La distribuzione ibrida sta emergendo come scelta preferita per le imprese che bilanciano sicurezza e scalabilità. Consente l’integrazione tra ambienti multi-cloud e legacy, offrendo visibilità completa. Il mercato si sta evolvendo verso il predominio ibrido mentre le aziende diversificano l’infrastruttura IT. Le imprese vedono l’ibrido come il miglior compromesso tra flessibilità operativa e conformità. Gli investitori riconoscono le distribuzioni ibride come chiave per l’adozione a lungo termine. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) riflette queste dinamiche di distribuzione.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato DCIM di Taiwan a causa della maggiore domanda di infrastrutture IT e delle esigenze di conformità. Investono pesantemente in piattaforme avanzate per analisi predittive, monitoraggio in tempo reale e automazione. Le piccole e medie imprese (PMI) stanno adottando sempre più il DCIM basato su cloud per l’efficienza dei costi. Le PMI beneficiano di prezzi flessibili e facile scalabilità, rendendo le soluzioni cloud attraenti. Il mercato sta vedendo un’adozione crescente tra le PMI grazie all’espansione delle operazioni digitali. Le grandi imprese, tuttavia, mantengono la quota maggioritaria a causa di carichi di lavoro complessi. Gli investitori si concentrano sulle PMI per il potenziale di crescita. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) beneficia di un’adozione equilibrata tra entrambi i segmenti.

Per Applicazione / Caso d’Uso

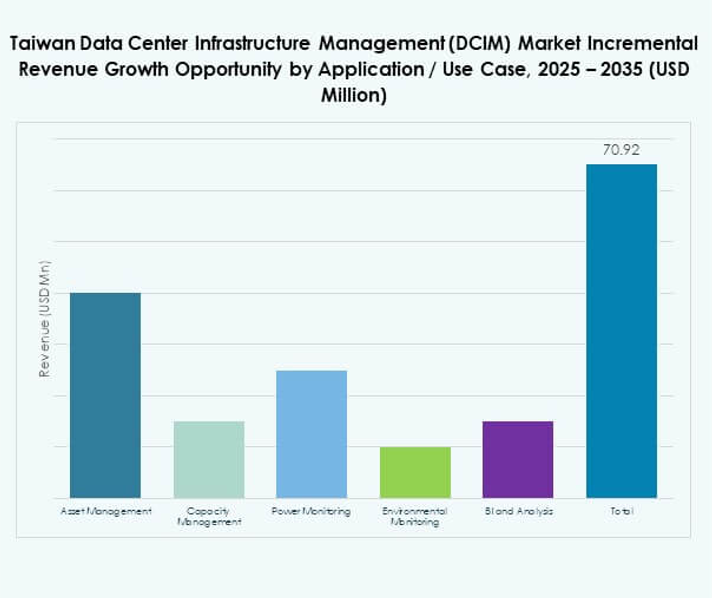

La gestione degli asset guida il mercato DCIM di Taiwan grazie alla domanda di miglior tracciamento delle apparecchiature e gestione del ciclo di vita. La gestione della capacità sta guadagnando quota poiché le imprese si concentrano sulla scalabilità e sull’ottimizzazione dello spazio. Il monitoraggio dell’energia e dell’ambiente rimane fondamentale per la conformità alla sostenibilità. Le applicazioni di BI e analisi migliorano il processo decisionale con intuizioni predittive. Ogni applicazione supporta l’efficienza in modi unici. Le imprese implementano simultaneamente più casi d’uso per massimizzare il valore. La gestione degli asset e dell’energia costituisce la base dell’adozione. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) continua a evolversi attraverso applicazioni specializzate per l’eccellenza operativa.

Per Settore di Utente Finale

Il settore IT e delle telecomunicazioni domina l’adozione da parte degli utenti finali nel mercato DCIM di Taiwan, supportato da requisiti cloud, 5G e hyperscale. Il settore BFSI segue, concentrandosi sulla conformità, l’integrità dei dati e l’affidabilità del tempo di attività. Le strutture sanitarie stanno adottando il DCIM per la gestione dei dati sensibili e le operazioni continue. I player del retail e dell’e-commerce investono nel DCIM per gestire alti volumi di transazioni. L’aerospaziale e la difesa lo adottano per la resilienza delle infrastrutture critiche per le missioni. Energia e utilities richiedono il DCIM per la stabilità della rete e il monitoraggio. Altri settori contribuiscono con una domanda di nicchia per applicazioni specializzate. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) beneficia di un’adozione verticale diversificata. Rafforza la domanda in diversi settori trainati dalla crescita.

Approfondimenti Regionali

Taiwan Settentrionale – Hub Tecnologico di Taipei e Hsinchu

Taiwan settentrionale domina il mercato DCIM di Taiwan con oltre il 52% di quota, guidato da Taipei e Hsinchu. La presenza di giganti dei semiconduttori, aziende ICT e progetti infrastrutturali sostenuti dal governo rafforza la leadership della regione. Gli hyperscaler e i fornitori di telecomunicazioni stanno investendo pesantemente in piattaforme DCIM per operazioni su larga scala. L’alta concentrazione di data center aziendali aumenta la domanda. Beneficia anche della connettività internazionale, rendendolo un hub regionale. Per gli investitori, Taiwan settentrionale rappresenta la zona più attraente. La leadership del mercato è ancorata all’innovazione e al forte afflusso di capitali.

- Ad esempio, NTT DATA ha riportato di aver raggiunto una riduzione del 26% delle emissioni e un aumento del 15% nell’uso di energia rinnovabile nelle sue operazioni globali nel 2025, riflettendo i suoi progressi nella sostenibilità nella gestione dei data center.

Taiwan Centrale – Base Industriale e Manifatturiera

Taiwan centrale detiene circa il 28% della quota di mercato, guidata da imprese industriali e manifatturiere. La regione beneficia della domanda di automazione nelle strutture di produzione e nei centri logistici. Le piattaforme DCIM vengono implementate per supportare l’efficienza operativa e il monitoraggio ambientale. La crescente partecipazione delle PMI rafforza l’adozione lungo le catene di approvvigionamento. I fornitori di servizi gestiti si stanno espandendo in questa regione per rispondere alle crescenti esigenze digitali. Il mercato della gestione dell’infrastruttura dei data center di Taiwan (DCIM) è sempre più supportato dalla domanda guidata dalla manifattura. Riflette il ruolo della regione nel bilanciare la produzione industriale con la trasformazione digitale. Gli investitori la vedono come un segmento di crescita stabile con un’adozione costante.

Taiwan Meridionale – Kaohsiung e Implementazioni Edge Emergenti

Il sud di Taiwan contribuisce al 20% della quota di mercato, con Kaohsiung che emerge come una zona chiave per il deployment edge. I fornitori di telecomunicazioni stanno stabilendo hub di data center più vicini agli utenti, supportando l’adozione del 5G e dell’IoT. L’attenzione è rivolta a strutture modulari che integrano DCIM guidati dall’AI per il controllo dei costi. I servizi di colocation emergenti rafforzano l’impronta del mercato regionale. Si prevede che il sud di Taiwan cresca più rapidamente di altre regioni grazie all’espansione dell’infrastruttura digitale. Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) vede un forte slancio qui grazie a nuovi investimenti. Sta diventando un punto caldo per la crescita dell’infrastruttura digitale guidata da edge e telecomunicazioni.

- Ad esempio, Chunghwa Telecom è stata attivamente impegnata nell’espansione dell’infrastruttura 5G nel sud di Taiwan, inclusa Kaohsiung, come parte delle sue iniziative di città intelligente e modernizzazione della rete annunciate nel 2025.

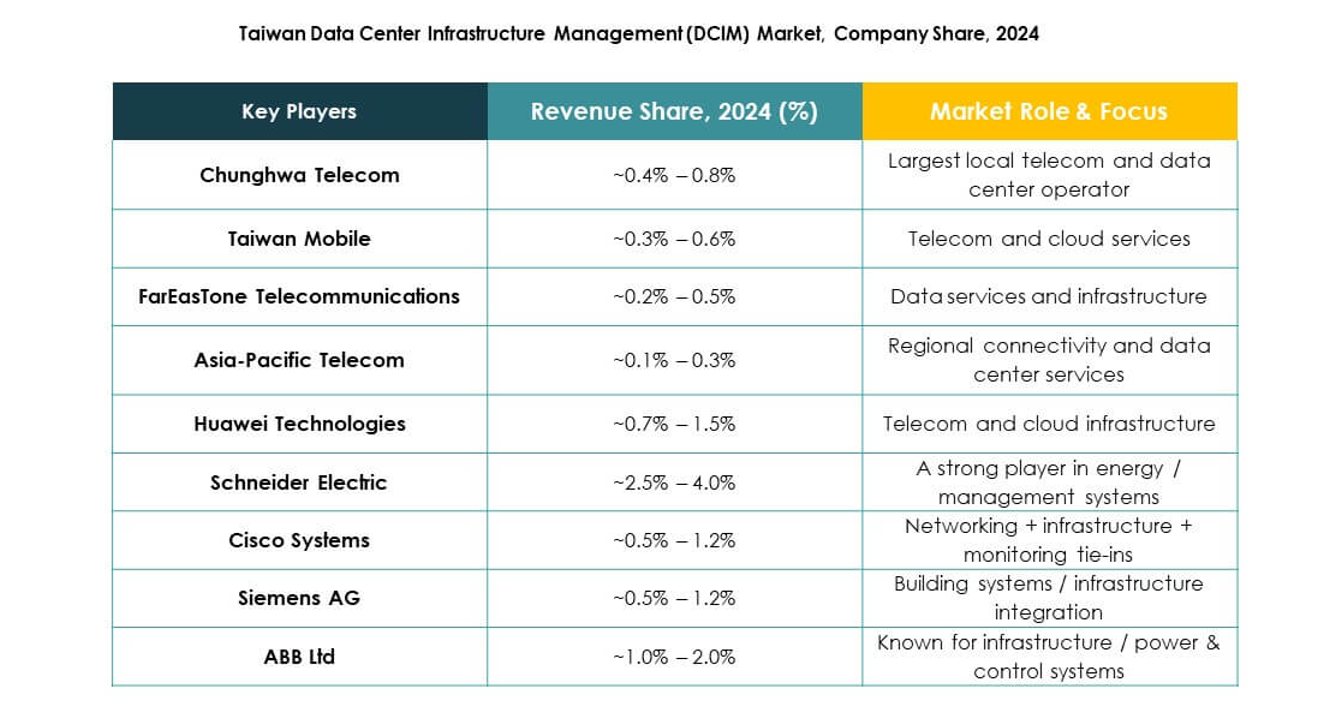

Approfondimenti Competitivi:

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecommunications

- Vantage Data Centers

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Altri

Il mercato della gestione delle infrastrutture dei data center di Taiwan (DCIM) è altamente competitivo, con operatori di telecomunicazioni domestici e leader tecnologici globali che guidano la crescita. Chunghwa Telecom, Taiwan Mobile e FarEasTone rafforzano la loro presenza attraverso investimenti in data center su larga scala e servizi gestiti. Vantage Data Centers si concentra su strutture hyperscale e di colocation per supportare le imprese internazionali. ABB, Eaton e Schneider Electric forniscono soluzioni avanzate di gestione dell’energia e della potenza, consentendo operazioni sostenibili. Cisco e Huawei dominano le soluzioni DCIM guidate dalla rete, mentre Siemens offre tecnologie di automazione e infrastrutture intelligenti. La competizione è definita dall’innovazione nel monitoraggio guidato dall’AI, nel supporto al deployment ibrido e nelle caratteristiche di sostenibilità. Rimane un mercato in cui gli operatori locali sfruttano una forte presenza infrastrutturale, mentre i player globali introducono soluzioni avanzate che migliorano la resilienza, la scalabilità e la conformità normativa.

Sviluppi Recenti:

- A luglio 2025, Chunghwa Telecom è stata premiata con il Frost & Sullivan Taiwan Data Center Services Competitive Strategy Leadership Award, riconoscendo i suoi eccezionali risultati nel promuovere il settore dei data center di Taiwan attraverso l’innovazione guidata dalla tecnologia e l’eccellenza operativa nei servizi e nella gestione delle infrastrutture.

- A giugno 2025, ABB ha introdotto il MegaFlex UL 415V, un UPS pronto per l’AI per data center su larga scala, con caratteristiche progettate per migliorare la resilienza e l’efficienza energetica per ambienti di produzione avanzata e DCIM a Taiwan e nel mondo.