الملخص التنفيذي:

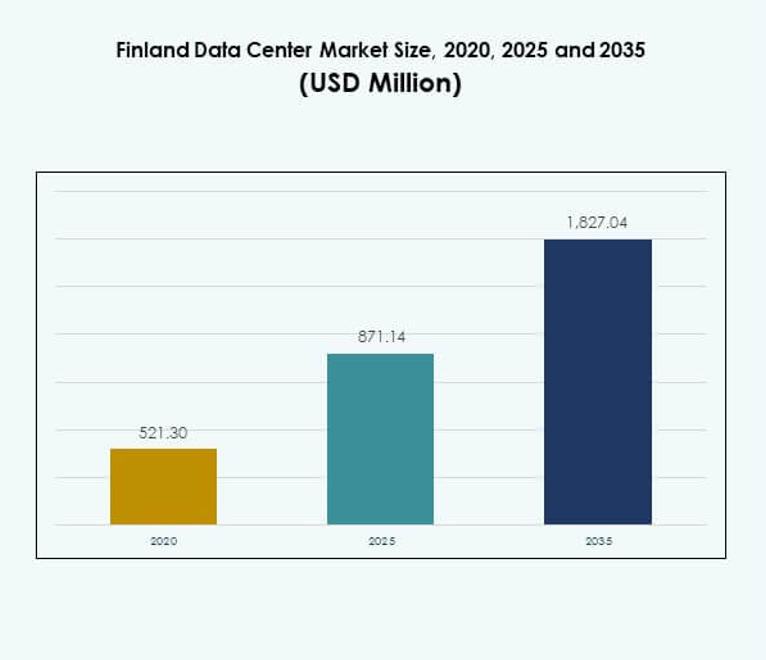

تم تقييم حجم سوق مراكز البيانات في فنلندا بقيمة 521.30 مليون دولار أمريكي في عام 2020 ليصل إلى 871.14 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,827.04 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.65% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في فنلندا 2025 |

871.14 مليون دولار أمريكي |

| سوق مراكز البيانات في فنلندا، معدل النمو السنوي المركب |

7.65% |

| حجم سوق مراكز البيانات في فنلندا 2035 |

1,827.04 مليون دولار أمريكي |

يتم تحفيز سوق مراكز البيانات في فنلندا من خلال زيادة الطلب على اعتماد السحابة، والتحول الرقمي، ودمج تقنيات الذكاء الاصطناعي وإنترنت الأشياء. تستثمر الشركات في بنية تحتية قابلة للتوسع ومستدامة لدعم زيادة أعباء البيانات ومتطلبات الاتصال. يعزز اعتماد الطاقة الخضراء وأنظمة التبريد المتقدمة الكفاءة التشغيلية بشكل أكبر. يحمل السوق أهمية استراتيجية للمستثمرين العالميين الذين يبحثون عن بنية تحتية رقمية آمنة ومبتكرة ومسؤولة بيئيًا في أوروبا.

إقليميًا، تستفيد فنلندا من موقعها القوي داخل المنطقة الشمالية، حيث تقدم اتصالاً موثوقًا بالأسواق الأوروبية والدولية. تقود جنوب فنلندا بتركيز عالٍ من مرافق الهايبرسكيل والكولوكيشن، بينما تظهر وسط فنلندا مع الطلب من القطاعات الصناعية. تكتسب شمال فنلندا أهمية من خلال نشر الحافة المدعومة بالموارد المتجددة، مما يخلق نموًا متوازنًا عبر المناطق الفرعية المختلفة.

محركات السوق

زيادة الطلب على التحول الرقمي وبنية السحابة التحتية

يستفيد سوق مراكز البيانات في فنلندا من الاعتماد السريع لمنصات السحابة عبر الصناعات. تقوم الشركات بنقل أعباء العمل إلى أنظمة السحابة الهجينة ومتعددة السحابة لتحقيق المرونة والقابلية للتوسع. وقد خلق هذا التحول طلبًا قويًا على مرافق الكولوكيشن والهايبرسكيل المتقدمة. ينظر قادة تكنولوجيا المعلومات إلى البنية التحتية في فنلندا على أنها موثوقة وفعالة من حيث الطاقة وآمنة. تضع الشركات أولوية لرقمنة العمليات، مما يغذي الاستثمارات في مراكز البيانات عالية الأداء. يدعم السوق أيضًا استراتيجيات الحكومة الرقمية أولاً. يضع فنلندا كمركز للابتكار والتجارة الرقمية عبر الحدود.

دمج التقنيات الناشئة مثل الذكاء الاصطناعي وإنترنت الأشياء

تتطلب تطبيقات الذكاء الاصطناعي وإنترنت الأشياء قوة حوسبة عالية وشبكات ذات زمن انتقال منخفض. يتكيف سوق مراكز البيانات في فنلندا من خلال توسيع المرافق المعيارية والحافة لدعم المعالجة في الوقت الفعلي. تتبنى المنظمات في مجالات الرعاية الصحية والتصنيع والاتصالات حلولاً مدفوعة بالذكاء الاصطناعي، مما يخلق اعتمادًا أقوى على البنية التحتية الفعالة. يدعم التحليلات التنبؤية، وتعلم الآلة، والأتمتة عبر الصناعات. تقوم الشركات بنشر خوادم الجيل التالي وأنظمة التخزين المتقدمة للتعامل مع أحجام البيانات المتزايدة. يسرع الجمع بين الذكاء الاصطناعي وإنترنت الأشياء وشبكات الجيل الخامس من ترقيات البنية التحتية. يعتبر المستثمرون فنلندا بيئة مستقرة لتوسيع النظم الرقمية.

التركيز على الاستدامة واعتماد البنية التحتية المدعومة بالطاقة المتجددة

يؤكد مشغلو مراكز البيانات في فنلندا على الطاقة المتجددة وتقنيات التبريد الخضراء. يتشكل سوق مراكز البيانات في فنلندا من خلال وصول البلاد إلى مصادر الطاقة النظيفة الوفيرة. يعتمد المشغلون على التبريد بالهواء الحر وأنظمة إدارة الطاقة المتقدمة لخفض انبعاثات الكربون. تقدر المؤسسات الاستدامة، مما يدفع الطلب على المرافق الصديقة للبيئة. يضمن ذلك كفاءة التكلفة على المدى الطويل مع دعم الأهداف البيئية للشركات. تعزز الشهادات الخضراء أيضًا القدرة التنافسية ضد الأقران الإقليميين. ترى الشركات فنلندا كقائد في البنية التحتية المستدامة، مما يجذب الشراكات العالمية. تتماشى الأهمية الاستراتيجية مع سياسات الانتقال الطاقوي الأوسع في أوروبا.

- على سبيل المثال، في مايو 2024، أطلق مركز بيانات جوجل في هامينا، فنلندا، مشروع استعادة الحرارة في المنطقة بالشراكة مع هامينان إنرجيا، مما يوفر تدفئة خالية من الكربون لحوالي 2000 من السكان المحليين ويغطي ما يصل إلى 80٪ من الطلب السنوي على التدفئة في المنطقة عن طريق إعادة استخدام الحرارة الزائدة من مركز البيانات.

التحول نحو التوسع الفائق والحلول العالمية للاتصال

يستثمر مقدمو الخدمات السحابية العالمية بشكل كبير في الحرم الجامعي الفائق النطاق. يستفيد سوق مراكز البيانات في فنلندا من القرب الجغرافي من أوروبا وروسيا والدول الاسكندنافية. يقوم المشغلون بتوسيع الاتصال بالألياف والكابلات البحرية، مما يعزز تدفقات البيانات عبر الحدود. يخلق ذلك فرصًا للشركات متعددة الجنسيات لتعزيز وجودها في أوروبا. يزيد اعتماد المؤسسات على الشركاء الفائقين من الطلب على البنى المعيارية والقابلة للتوسع. تضع شبكة فنلندا الموثوقة والاتصال المتقدم البلاد كمركز جذاب. تحصل الشركات والمستثمرون على الوصول إلى نظام بيئي مستقر مع إمكانات النمو. يضمن الاتجاه بقاء السوق تنافسيًا على الساحة العالمية.

- على سبيل المثال، في يناير 2025، أكملت GlobalConnect اتصالاً جديدًا بالألياف الضوئية الأرضية بين السويد وفنلندا، حيث نشرت ثلاثة كابلات كجزء من مشروع البنية التحتية الرقمية الاسكندنافية بطول 2600 كيلومتر، مما يزيد من السعة والمرونة للاتصال بمراكز البيانات والمؤسسات في المنطقة.

اتجاهات السوق

نمو مراكز البيانات الحافة لدعم التطبيقات ذات زمن الانتقال المنخفض

تكتسب مرافق الحافة أهمية متزايدة بسبب الاعتماد المتزايد على التطبيقات في الوقت الفعلي. يشهد سوق مراكز البيانات في فنلندا زخمًا قويًا في نشر المواقع الصغيرة والمودولية. يدعم التطبيقات في النقل الذاتي، والتصنيع الذكي، والرعاية الصحية الرقمية. تسعى الشركات إلى بنية تحتية منخفضة زمن الاستجابة لتحميلات العمل الحرجة. يرتفع الطلب على البنية الموزعة مع توسع شبكات الجيل الخامس في جميع أنحاء البلاد. يستثمر المشغلون في تصميمات مدمجة تقلل من النفقات التشغيلية. تعزز البنية التحتية المتقدمة للاتصالات في فنلندا اعتماد مرافق الحافة. يدعم الاتجاه تغطية أقوى في المناطق غير المخدومة أو النائية.

توسيع نظم الخدمة السحابية من قبل اللاعبين العالميين والإقليميين

يراقب السوق نظامًا بيئيًا متناميًا للمنصات السحابية الأصلية. يجذب سوق مراكز البيانات في فنلندا الاستثمار من اللاعبين الضخمين والمزودين الإقليميين. يسرع من هجرة الشركات من أنظمة تكنولوجيا المعلومات القديمة إلى الحلول السحابية أولاً. تستفيد الصناعات من نماذج SaaS وPaaS وIaaS من أجل المرونة. يوسع المشغلون خدمات الاستضافة والخدمات المدارة لتلبية متطلبات الشركات المتنوعة. يعزز اعتماد السحابة من المرونة ويقلل الاعتماد على الأصول المادية. تفضل الشركات النماذج الهجينة التي تدمج العمل المحلي مع تحميلات العمل السحابية. يعزز النظام البيئي القدرة التنافسية الرقمية لفنلندا عبر الأسواق الأوروبية.

اعتماد أدوات إدارة مراكز البيانات المتقدمة المعتمدة على الأتمتة والذكاء الاصطناعي

يُدمج مشغلو مراكز البيانات منصات المراقبة المعتمدة على الأتمتة والذكاء الاصطناعي. يتبنى سوق مراكز البيانات في فنلندا أدوات DCIM والتنسيق والأدوات التنبؤية للتحسين. يحسن من وقت التشغيل، ويقلل من الأخطاء البشرية، ويعزز كفاءة الطاقة. تطالب الشركات بالمراقبة في الوقت الفعلي واكتشاف المشكلات بشكل استباقي لحماية الأصول. يدعم الذكاء الاصطناعي الصيانة التنبؤية، مما يقلل من التكاليف التشغيلية للمشغلين. تضمن الأتمتة المتقدمة القابلية للتوسع في البيئات الرقمية سريعة النمو. يوفر البائعون التنسيق الذكي لإدارة النشر الهجين ومتعدد السحابة. يحسن الاتجاه من الموثوقية مع تمكين خفض التكاليف الاستراتيجي للمستثمرين.

صعود البنية التحتية المتخصصة للصناعات الحرجة

يصمم المشغلون حلول مراكز بيانات متخصصة للرعاية الصحية والدفاع والتمويل. يتماشى سوق مراكز البيانات في فنلندا مع المتطلبات التنظيمية الصارمة في هذه القطاعات. يدعم البيئات الآمنة لتحميلات العمل الحساسة، بما في ذلك بيانات المرضى والمعاملات المالية. تتطلب الشركات بنية تحتية جاهزة للامتثال لضمان تقليل المخاطر. تدمج المرافق التشفير المتقدم والأمان البيومتري وأنظمة الطاقة الاحتياطية. يقود التخصيص الخاص بالصناعة فرصًا جديدة للمشغلين. يبرز الاتجاه قدرة فنلندا على تقديم خدمات رقمية موجهة للقطاعات. يعزز الثقة بين الشركات ذات الالتزامات العالية بالامتثال.

تحديات السوق

ارتفاع تكاليف الطاقة ومتطلبات الامتثال للاستدامة المعقدة

يواجه سوق مراكز البيانات في فنلندا تحديات بسبب تقلب تكاليف الكهرباء والامتثال للوائح الاستدامة في الاتحاد الأوروبي. يجب على المشغلين موازنة ارتفاع النفقات التشغيلية مع الحاجة إلى الشهادات الخضراء. يتطلب ذلك استثمارًا كبيرًا في مصادر الطاقة المتجددة، وأنظمة التبريد المتقدمة، والأجهزة الفعالة. تواجه الشركات الصغيرة صعوبة في تلبية المعايير التنظيمية بسبب كثافة رأس المال. تطالب الشركات بمرافق مستدامة، لكن حواجز التكلفة تحد من الوصول إليها. يخلق التحدي ضغطًا على المشغلين للابتكار في كفاءة الطاقة. كما يدفع المنافسة نحو اللاعبين الأكبر ذوي الموارد الرأسمالية الأقوى.

تزايد المنافسة والحاجة إلى ترقيات تكنولوجية مستمرة

تخلق تنافسية السوق تحديات لكل من اللاعبين المحليين والعالميين. يتطلب سوق مراكز البيانات في فنلندا ترقيات متكررة في البنية التحتية، والشبكات، وأدوات الأتمتة. يضع ذلك ضغطًا ماليًا مستمرًا على المشغلين. يسرع التبني السريع للذكاء الاصطناعي و5G وتيرة التقادم. الشركات التي لا تستطيع الاستثمار في الابتكار تخاطر بفقدان الأهمية في السوق. يزيد ذلك من حدة التنافس بين مشغلي الهايبرسكيل، والكولوكيشن، والشركات. يطالب العملاء باتصال فائق وموثوقية، مما يرفع توقعات الخدمة. يجعل التحدي الحفاظ على القابلية للتوسع والربحية طويلة الأجل أكثر صعوبة.

فرص السوق

توسع حرم الهايبرسكيل وبنية تحتية إقليمية لربط البيانات

يوفر سوق مراكز البيانات في فنلندا فرصًا للاستثمارات الهايبرسكيل واسعة النطاق. يستفيد من الموقع الجغرافي الذي يربط أوروبا بآسيا والدول الإسكندنافية. يقوم المشغلون بتوسيع مسارات الكابلات البحرية لتعزيز تدفقات البيانات عبر الحدود. تسعى الشركات إلى شراكات تؤمن الوصول طويل الأجل إلى البنية التحتية القابلة للتوسع. تعزز موارد الطاقة المتجددة في فنلندا جاذبيتها للمستثمرين العالميين. يسرع نمو الذكاء الاصطناعي، وإنترنت الأشياء، والخدمات الرقمية الفرص لمشغلي الهايبرسكيل. يضع البلاد كبوابة رقمية في المنطقة.

ظهور الخدمات المدارة وحلول الكولوكيشن المتخصصة في الصناعة

يزداد الطلب على الخدمات المدارة مع تركيز الشركات على التحكم في التكاليف. يستفيد سوق مراكز البيانات في فنلندا من زيادة تبني نماذج الكولوكيشن للشركات الصغيرة والمتوسطة. يتيح ذلك للمنظمات الوصول إلى بنية تحتية بمستوى الشركات دون استثمارات رأسمالية كبيرة. تخلق خدمات الكولوكيشن المتخصصة في الصناعة قيمة للرعاية الصحية، والخدمات المالية والمصرفية، والتصنيع. يقدم المشغلون حلولًا مخصصة جاهزة للامتثال لتلبية اللوائح القطاعية. يوسع ذلك عروض الخدمات إلى ما وراء الكولوكيشن والاستضافة التقليدية. تعزز الفرصة دور فنلندا كمركز استراتيجي لمزودي الخدمات.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في فنلندا، بقيادة الخوادم، والشبكات، وحلول التبريد التي تضمن مرونة التشغيل. يولي المشغلون الأولوية للأجهزة الموفرة للطاقة لخفض التكاليف ودعم أهداف الاستدامة. تنمو قطاعات البرمجيات مثل إدارة مراكز البيانات والأتمتة مع طلب الشركات على أدوات الإدارة الذكية. تظل الخدمات ضرورية، حيث تقود الخدمات المدارة والاستشارات القيمة للشركات الصغيرة والمتوسطة. يعزز النظام البيئي المتوازن للأجهزة والبرمجيات والخدمات تنافسية السوق.

حسب نوع مركز البيانات

تقود المرافق الضخمة سوق مراكز البيانات في فنلندا بفضل الاستثمارات من مقدمي الخدمات العالميين. تكتسب مراكز الاستضافة المشتركة زخماً بين الشركات الصغيرة والمتوسطة والمؤسسات الإقليمية. تظل المرافق المؤسسية ذات صلة للأعمال الحرجة ولكنها تواجه نمواً أبطأ. ترتفع مراكز البيانات الحافة والمودولية مع اعتماد الجيل الخامس وتوسع إنترنت الأشياء. تعتبر البنية التحتية للسحابة وIDC حيوية لمقدمي خدمات SaaS. تحتل مراكز البيانات الضخمة أهمية للتوسع العالمي والتخطيط طويل الأجل. تنوع الأنواع يعزز المرونة عبر النظام البيئي في فنلندا.

حسب نموذج النشر

يقود النشر السحابي سوق مراكز البيانات في فنلندا مع انتقال المؤسسات إلى منصات قابلة للتوسع. تتوسع النماذج الهجينة بسرعة أيضاً، مما يوفر المرونة بين الحلول المحلية والسحابية. يظل الحل المحلي مهماً في القطاعات التي تتطلب أماناً عالياً والامتثال. يعالج الأعمال الحساسة للحكومة والدفاع والرعاية الصحية. يقود النشر السحابي المرونة، بينما يضمن الهجين إدارة المخاطر. تستفيد المؤسسات من نماذج التكلفة المحسنة وتحسين القابلية للتوسع. هذا التوازن يدعم اعتماد الصناعة المتنوعة.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على سوق مراكز البيانات في فنلندا بفضل قدرتها الرأسمالية الأكبر ومتطلبات التوسع العالمي. تزيد الشركات الصغيرة والمتوسطة من الاعتماد من خلال خدمات الاستضافة المشتركة والسحابية. يوفر الوصول إلى البنية التحتية بمستوى المؤسسات دون تكلفة أولية كبيرة. تدفع الشركات الكبرى الطلب على المرافق الضخمة، بينما تخلق الشركات الصغيرة والمتوسطة زخماً للخدمات المدارة. يضمن النمو المزدوج قاعدة عملاء متوازنة عبر الصناعة. يوسع الفرص لكل من المشغلين العالميين والإقليميين.

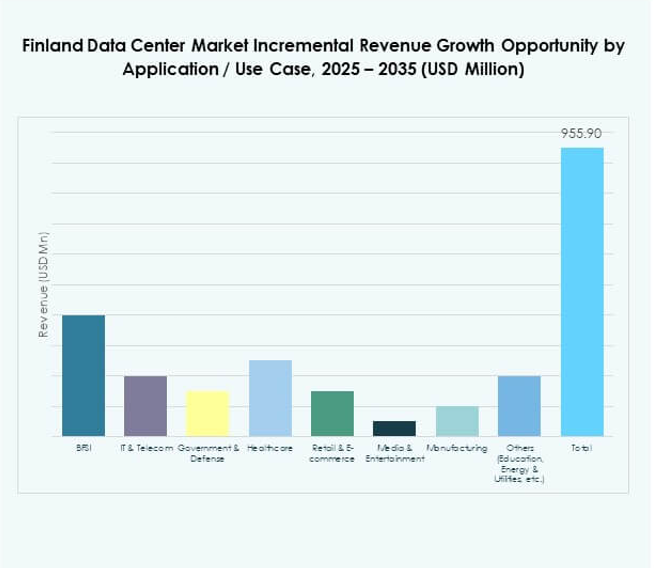

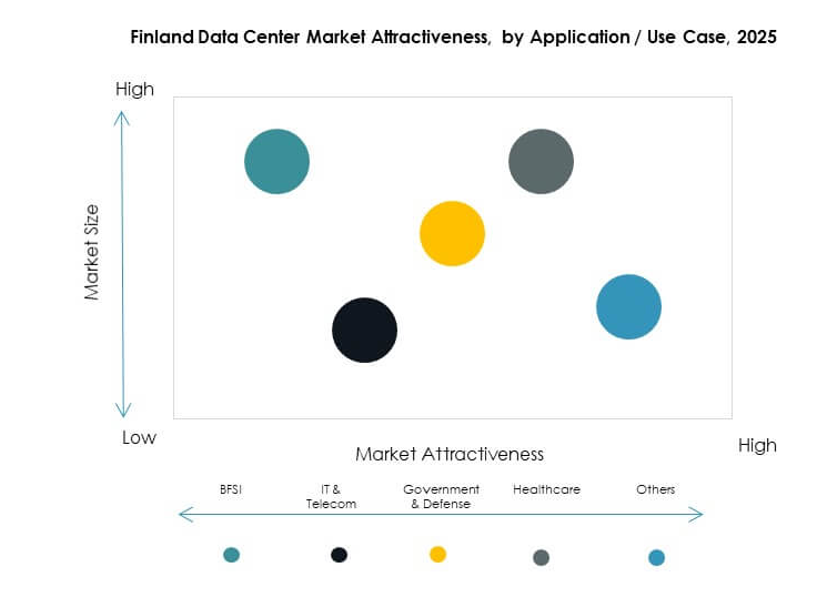

حسب التطبيق / حالة الاستخدام

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في فنلندا، مما يدفع الطلب على الشبكات عالية الأداء. يتبعها القطاع المالي والمصرفي بمتطلبات قوية للبنية التحتية الآمنة والمتوافقة. تساهم الرعاية الصحية والحكومة والتجزئة أيضاً في توسيع عبء العمل. تكتسب وسائل الإعلام والترفيه زخماً مع زيادة استهلاك المحتوى الرقمي. تعتمد الصناعة والتعليم على الحلول المدفوعة بالذكاء الاصطناعي. تستخدم الطاقة والمرافق البنية التحتية للعمليات التنبؤية. يضيف كل قطاع طلباً فريداً، مما ينوّع آفاق النمو.

حسب صناعة المستخدم النهائي

تهيمن مقدمو الخدمات السحابية على سوق مراكز البيانات في فنلندا باستثمارات ضخمة. تستثمر المؤسسات في النماذج الهجينة، بينما تلبي مقدمو خدمات الاستضافة المشتركة احتياجات الشركات الصغيرة والمتوسطة. تتبنى الوكالات الحكومية بنية تحتية متوافقة وآمنة للوظائف الحرجة. تشمل المستخدمين الآخرين قطاعات التعليم والطاقة التي تسعى إلى التخصص القطاعي. يضمن النظام البيئي اعتماداً متوازناً عبر الصناعات. يبني المرونة والتنوع في الطلب السوقي.

رؤى إقليمية

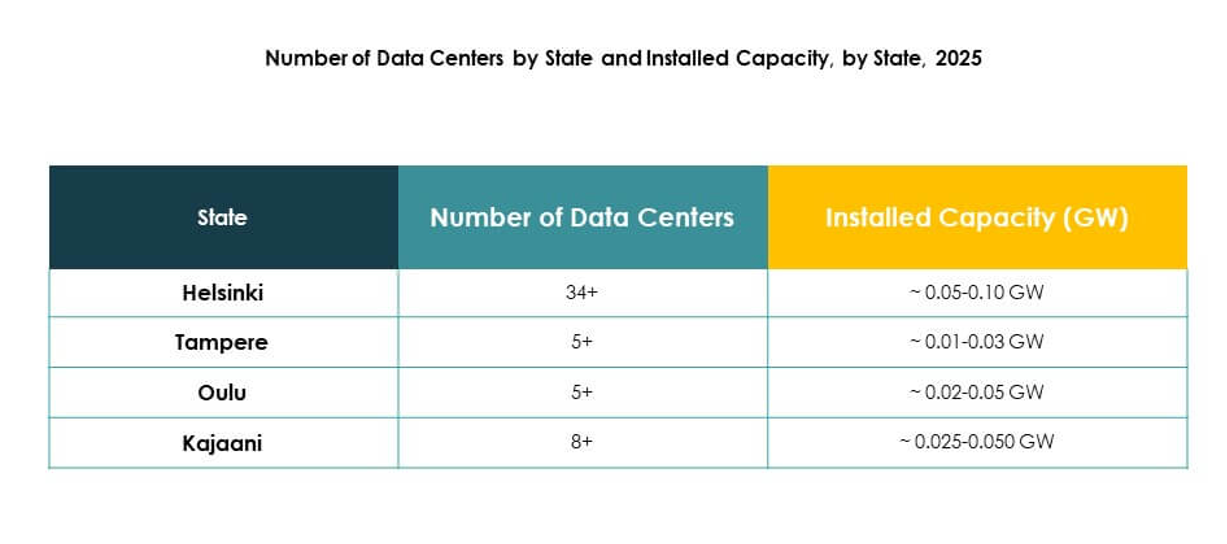

القيادة القوية لجنوب فنلندا في حصة السوق

يقود جنوب فنلندا سوق مراكز البيانات في فنلندا بحصة 46%، مدفوعاً بالاستثمارات الكبرى في هلسنكي. تستفيد المنطقة من الاتصال الفائق، وتوفير الطاقة الموثوق، والقرب من مراكز المؤسسات. تضم المنطقة حرمات ضخمة ومرافق استضافة مشتركة متعددة. يستفيد المشغلون من البنية التحتية الرقمية القوية لجذب اللاعبين العالميين. تعتمد المؤسسات في الاتصالات والقطاع المالي والمصرفي بشكل كبير على النظام البيئي الراسخ في جنوب فنلندا. تحافظ المنطقة على هيمنتها بفضل السياسات التجارية المواتية والتجارة الرقمية المتنامية.

- على سبيل المثال، في يوليو 2025، افتتحت Groq أول مركز بيانات أوروبي لها في هلسنكي، مستضافًا من قبل Equinix، مما يوفر استدلالًا للذكاء الاصطناعي بوقت استجابة منخفض للغاية ويقدم بنية تحتية تدعم أكثر من 20 مليون رمز في الثانية للعملاء في جميع أنحاء القارة.

الأهمية المتزايدة لوسط فنلندا مع قاعدة صناعية متنامية

يساهم وسط فنلندا بنسبة 32% من سوق مراكز البيانات في فنلندا، مدعومًا بالطلب الصناعي والتصنيعي. تتطلب الشركات بنية تحتية آمنة وقابلة للتوسع للتحول الرقمي. المنطقة توسع مراكز البيانات المعيارية والحافة لخدمة الصناعات المحلية. تستفيد من موارد الطاقة المتجددة التي تدعم العمليات المستدامة. مشغلو الاتصالات يعززون الاتصال بالألياف عبر وسط فنلندا. إنها تبرز كمركز حيوي لنشرات القطاع المحددة.

- على سبيل المثال، وسعت مركز البيانات الأيسلندي Borealis عملياتها إلى كاياني في وسط فنلندا في عام 2024، مما زاد من قدرتها على تلبية احتياجات الحوسبة عالية الأداء للعملاء الأوروبيين في البحث والصناعة.

النمو الناشئ لشمال فنلندا من خلال نشرات الحافة

يمتلك شمال فنلندا حصة 22% من سوق مراكز البيانات في فنلندا، مع زخم في مواقع الحافة والمواقع المعيارية. يقوم المشغلون بنشر البنية التحتية لخدمة الصناعات النائية والسكان الإقليميين. تستفيد المنطقة من موارد متجددة قوية، بما في ذلك الطاقة الكهرومائية وطاقة الرياح. توسع الشركات التطبيقات الرقمية في التعدين والطاقة والمرافق. يعزز التجارة عبر الحدود مع المناطق الشمالية والقطبية. يضع النمو المحتمل شمال فنلندا كمساهم صاعد في التوسع الصناعي العام.

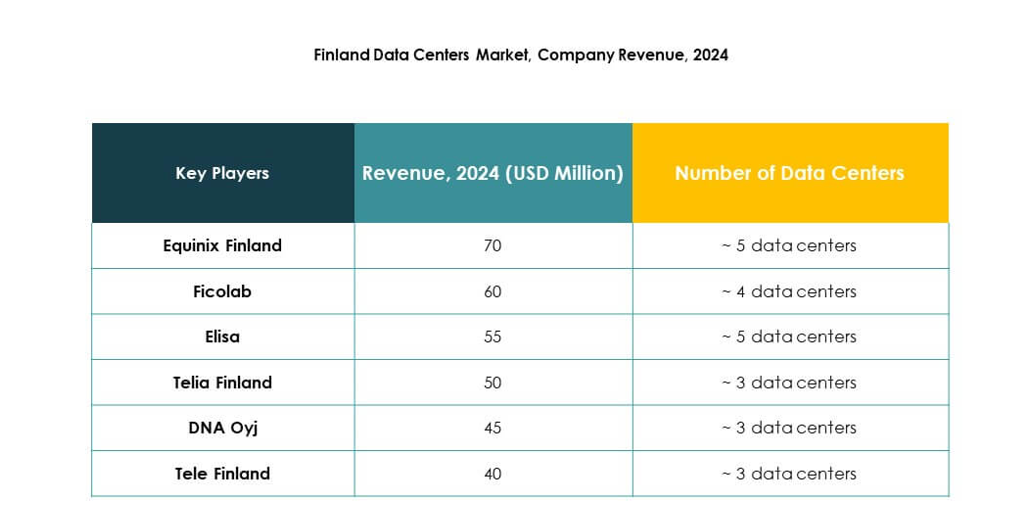

رؤى تنافسية:

- Equinix فنلندا

- Ficolab

- Elisa

- Telia فنلندا

- DNA Oyj

- Tele فنلندا

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- آخرون

يتميز سوق مراكز البيانات في فنلندا بمنافسة قوية بين المشغلين العالميين الكبار والمزودين المحليين الراسخين. توسع Equinix وDigital Realty السعة لتلبية الطلب المتزايد على الاستضافة المشتركة، بينما تعزز Telia وElisa وDNA الشبكات الإقليمية من خلال حلول الاتصال المتقدمة. تقود Microsoft وAWS وGoogle النمو الكبير من خلال الاستثمارات في البنية التحتية للحوسبة السحابية والذكاء الاصطناعي. تركز Ficolab وTele فنلندا على الخدمات المخصصة للعملاء من الشركات، مما يضمن المرونة والموثوقية. تعزز NTT وجودها في الشمال من خلال الابتكار ودمج الخدمات. يتشكل السوق من خلال التوسع السريع للبنية التحتية، واعتماد الطاقة الخضراء، والأتمتة المتقدمة، مما يجعله تنافسيًا للغاية وجذابًا استراتيجيًا للمستثمرين العالميين.

التطورات الأخيرة:

- في أغسطس 2025، أعلنت DayOne عن مشروع حرم مركز بيانات جديد في فنلندا، يستهدف حملاً إجماليًا لتكنولوجيا المعلومات يبلغ 128 ميجاوات. ستبدأ المرحلة الأولى مع هدم الموقع في الربع الثالث من عام 2025، ويهدف المشروع إلى تعزيز نظام الاستضافة المشتركة في البلاد من خلال زيادة السعة ونشر البنية التحتية من الجيل التالي.

- في يونيو 2025، أعلنت Elisa عن توسيع التعاون مع Google Cloud لتنفيذ عمليات شبكة مستقلة مدعومة بالذكاء الاصطناعي، مما يمكن من إدارة بدون لمس، وتحليلات تنبؤية، ونشر سريع للميزات والخدمات الجديدة عبر البنية التحتية لشبكة Elisa في جميع أنحاء فنلندا.

- في أبريل 2025، استحوذت ذراع البنية التحتية الرقمية لشركة DAMAC، EDGNEX Data Centers، على شركة مركز البيانات الفنلندية Hyperco، مما يعزز وجودها في الشمال ويسرع خططها لتقديم بنية تحتية لمراكز البيانات المستدامة والواسعة النطاق المصممة خصيصًا للمشغلين الكبار وأعباء العمل المدفوعة بالذكاء الاصطناعي.