Sammanfattning:

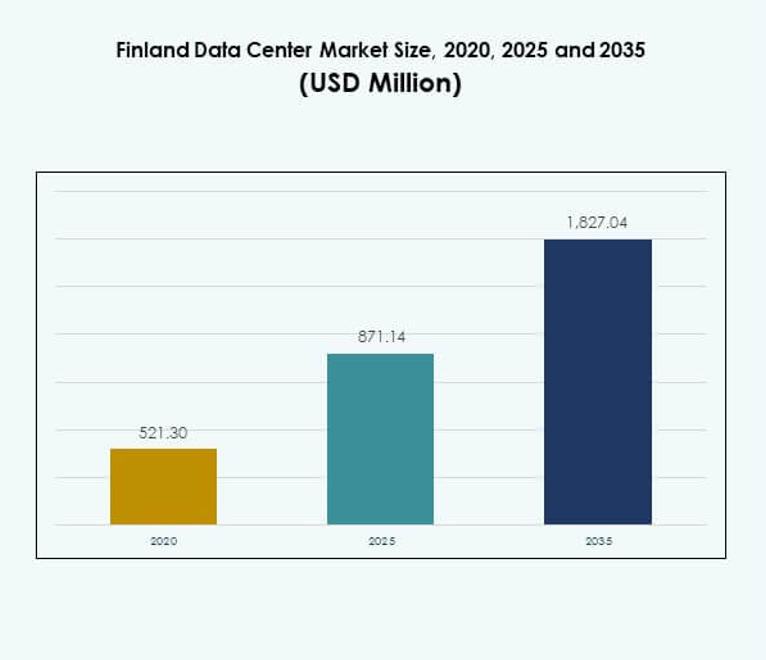

Marknaden för datacenter i Finland värderades till 521,30 miljoner USD år 2020 och förväntas nå 871,14 miljoner USD år 2025, samt förväntas uppgå till 1 827,04 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Finland 2025 |

USD 871,14 Miljoner |

| Marknadstillväxt för datacenter i Finland, CAGR |

7,65% |

| Marknadsstorlek för datacenter i Finland 2035 |

USD 1 827,04 Miljoner |

Marknaden för datacenter i Finland drivs av ökande efterfrågan på molnanvändning, digital transformation och integration av AI och IoT-teknologier. Företag investerar i skalbar och hållbar infrastruktur för att stödja ökande datamängder och anslutningskrav. Användningen av grön energi och avancerade kylsystem förbättrar ytterligare den operativa effektiviteten. Marknaden har strategisk betydelse för globala investerare som söker säker, innovativ och miljöansvarig digital infrastruktur i Europa.

Regionalt drar Finland nytta av sin starka position inom den nordiska regionen och erbjuder pålitlig anslutning till europeiska och internationella marknader. Södra Finland leder med hög koncentration av hyperscale- och colocation-anläggningar, medan centrala Finland växer med efterfrågan från industrisektorer. Norra Finland får ökad betydelse genom edge-distributioner som stöds av förnybara resurser, vilket skapar balanserad tillväxt över olika delregioner.

Marknadsdrivkrafter

Ökande Efterfrågan På Digital Transformation Och Molninfrastruktur

Marknaden för datacenter i Finland gynnas av den snabba antagandet av molnplattformar över olika branscher. Företag migrerar arbetsbelastningar till hybrid- och multicloud-ekosystem för att få flexibilitet och skalbarhet. Denna förändring har skapat stark efterfrågan på avancerade colocation- och hyperscale-anläggningar. IT-ledare ser Finlands infrastruktur som pålitlig, energieffektiv och säker. Företag prioriterar digitalisering av verksamheter, vilket driver investeringar i högpresterande datacenter. Marknaden stöds också av regeringens digitala strategier. Det positionerar Finland som ett nav för innovation och gränsöverskridande digital handel.

Integration Av Framväxande Teknologier Såsom Artificiell Intelligens Och Sakernas Internet

Artificiell intelligens och IoT-applikationer kräver hög datorkraft och nätverk med låg latens. Den finska datacentermarknaden anpassar sig genom att expandera modulära och edge-anläggningar för att stödja realtidsbearbetning. Organisationer inom hälso- och sjukvård, tillverkning och telekom antar AI-drivna lösningar, vilket skapar ett starkare beroende av effektiv infrastruktur. Det stödjer prediktiv analys, maskininlärning och automatisering över olika branscher. Företag implementerar nästa generations servrar och avancerade lagringssystem för att hantera växande datamängder. Kombinationen av AI, IoT och 5G påskyndar infrastrukturuppgraderingar. Investerare betraktar Finland som en stabil miljö för att skala digitala ekosystem.

Fokus på hållbarhet och införande av förnybar energi-driven infrastruktur

Datacenteroperatörer i Finland betonar förnybar energi och gröna kylteknologier. Den finska datacentermarknaden formas av landets tillgång till rikliga rena energikällor. Operatörer antar friluftskylning och avancerade energihanteringssystem för att minska koldioxidutsläppen. Företag värdesätter hållbarhet, vilket driver efterfrågan på miljövänliga anläggningar. Det säkerställer långsiktig kostnadseffektivitet samtidigt som det stödjer företagens miljömål. Gröna certifieringar stärker också konkurrenskraften gentemot regionala konkurrenter. Företag ser Finland som en ledare inom hållbar infrastruktur, vilket lockar globala partnerskap. Den strategiska betydelsen överensstämmer med Europas bredare energitransitionspolitik.

- Till exempel, i maj 2024, lanserade Googles datacenter i Hamina, Finland, ett projekt för återvinning av fjärrvärme i samarbete med Haminan Energia, vilket tillhandahåller koldioxidfri uppvärmning till cirka 2 000 lokala invånare och täcker upp till 80 % av distriktets årliga värmebehov genom att återanvända överskottsvärme från datacentret.

Skifte mot hyperskalaexpansion och globala anslutningslösningar

Globala molnleverantörer investerar kraftigt i storskaliga hyperskalacampus. Den finska datacentermarknaden drar nytta av geografisk närhet till Europa, Ryssland och Norden. Operatörer expanderar fiberanslutning och undervattenskablar, vilket ökar gränsöverskridande dataflöden. Det skapar möjligheter för multinationella företag att stärka sin närvaro i Europa. Företagsberoende av hyperskalapartners ökar efterfrågan på modulära och skalbara arkitekturer. Finlands pålitliga nät och avancerade anslutning positionerar det som en attraktiv hubb. Företag och investerare får tillgång till ett stabilt ekosystem med tillväxtpotential. Trenden säkerställer att marknaden förblir konkurrenskraftig på den globala scenen.

- Till exempel, i januari 2025, slutförde GlobalConnect en ny landbaserad fiberoptisk anslutning mellan Sverige och Finland, och implementerade tre kablar som en del av ett 2 600 kilometer långt nordiskt digitalt infrastrukturprojekt, vilket ökade kapaciteten och motståndskraften för datacenter och företagsanslutningar i regionen.

Marknadstrender

Tillväxt av edge-datacenter för att stödja applikationer med låg latens

Edge-anläggningar får ökad betydelse på grund av det ökande beroendet av realtidsapplikationer. Marknaden för datacenter i Finland upplever starkt momentum i att distribuera mikro- och modulära platser. Det stöder applikationer inom autonom transport, smart tillverkning och digital sjukvård. Företag söker infrastruktur med låg latens för verksamhetskritiska arbetsbelastningar. Efterfrågan på distribuerad arkitektur ökar när 5G-nätverk expanderar över landet. Operatörer investerar i kompakta designer som minskar driftskostnaderna. Finlands avancerade telekominfrastruktur stärker antagandet av edge-anläggningar. Trenden stöder starkare täckning i underbetjänade eller avlägsna områden.

Expansion av molnbaserade tjänsteekosystem av globala och regionala aktörer

Marknaden observerar ett växande ekosystem av molnbaserade plattformar. Marknaden för datacenter i Finland lockar investeringar från hyperscale-aktörer och regionala leverantörer. Det påskyndar företagsmigrationen från äldre IT-system till moln-första lösningar. Industrier utnyttjar SaaS-, PaaS- och IaaS-modeller för smidighet. Operatörer utökar colocation och hanterade tjänster för att möta olika företagsbehov. Molnantagande förbättrar motståndskraft och minskar beroendet av fysiska tillgångar. Företag prioriterar hybrida modeller som integrerar lokala med molnbaserade arbetsbelastningar. Ekosystemet stärker Finlands digitala konkurrenskraft på europeiska marknader.

Antagande av avancerad automation och AI-drivna verktyg för datacenterhantering

Datacenteroperatörer integrerar automatisering och AI-drivna övervakningsplattformar. Marknaden för datacenter i Finland antar DCIM, orkestrerings- och prediktiva verktyg för optimering. Det förbättrar drifttid, minskar mänskliga fel och ökar energieffektiviteten. Företag kräver realtidsövervakning och proaktiv upptäckt av problem för att skydda tillgångar. AI stöder prediktivt underhåll, vilket minskar driftskostnaderna för operatörer. Avancerad automation säkerställer skalbarhet i snabbt växande digitala miljöer. Leverantörer erbjuder intelligent orkestrering för att hantera hybrida och multi-moln distributioner. Trenden förbättrar tillförlitlighet samtidigt som den möjliggör strategisk kostnadsreduktion för investerare.

Ökning av branschspecifik infrastruktur för kritiska sektorer

Operatörer designar specialiserade datacenterlösningar för sjukvård, försvar och finans. Marknaden för datacenter i Finland anpassar sig till strikta regulatoriska krav i dessa vertikaler. Det stöder säkra miljöer för känsliga arbetsbelastningar, inklusive patientdata och finansiella transaktioner. Företag kräver infrastruktur redo för efterlevnad för att säkerställa riskminimering. Anläggningar integrerar avancerad kryptering, biometrisk säkerhet och redundanta kraftsystem. Branschspecifik anpassning driver nya möjligheter för operatörer. Trenden belyser Finlands förmåga att leverera sektorfokuserade digitala tjänster. Det stärker förtroendet bland företag med höga efterlevnadskrav.

Marknadsutmaningar

Höga energikostnader och komplexa hållbarhetskrav

Den finska datacentermarknaden står inför utmaningar med fluktuerande elkostnader och efterlevnad av EU:s hållbarhetsregler. Operatörer måste balansera stigande driftskostnader med behovet av gröna certifieringar. Det kräver betydande investeringar i förnybara källor, avancerad kylning och effektiv hårdvara. Mindre aktörer har svårt att uppfylla regulatoriska standarder på grund av kapitalintensitet. Företag kräver hållbara anläggningar, men kostnadsbarriärer begränsar tillgängligheten. Utmaningen skapar press på operatörer att innovera energianvändningseffektivitet. Det driver också konkurrensen mot större aktörer med starkare kapitalresurser.

Intensifierad Konkurrens Och Behov Av Kontinuerliga Tekniska Uppgraderingar

Marknadens konkurrenskraft skapar utmaningar för både lokala och globala aktörer. Den finska datacentermarknaden kräver frekventa uppgraderingar av infrastruktur, nätverk och automatiseringsverktyg. Det innebär konstant ekonomisk press på operatörerna. Snabb adoption av AI och 5G påskyndar takten av föråldring. Företag som inte kan investera i innovation riskerar att förlora marknadsrelevans. Det intensifierar rivaliteten mellan hyperscale-, colocation- och företagsoperatörer. Kunder kräver överlägsen anslutning och tillförlitlighet, vilket höjer förväntningarna på tjänster. Utmaningen gör skalbarhet och långsiktig lönsamhet svårare att upprätthålla.

Marknadsmöjligheter

Expansion Av Hyperscale-Campus Och Regional Infrastruktur För Datakonnektivitet

Den finska datacentermarknaden erbjuder möjligheter för storskaliga hyperscale-investeringar. Den drar nytta av geografisk positionering som förbinder Europa med Asien och Norden. Operatörer expanderar undervattenskabelrutter för att stärka gränsöverskridande dataflöden. Företag söker partnerskap som säkrar långsiktig tillgång till skalbar infrastruktur. Finlands förnybara energiresurser ökar attraktiviteten för globala investerare. Tillväxten av AI, IoT och digitala tjänster accelererar möjligheterna för hyperscale-operatörer. Det positionerar landet som en digital gateway i regionen.

Framväxt Av Hanterade Tjänster Och Branschspecifika Colocation-Lösningar

Efterfrågan på hanterade tjänster ökar när företag fokuserar på kostnadskontroll. Den finska datacentermarknaden drar nytta av ökad adoption av colocation-modeller för små och medelstora företag. Det möjliggör för organisationer att få tillgång till företagsklassad infrastruktur utan stora kapitalinvesteringar. Branschspecifika colocation-tjänster skapar värde för hälso- och sjukvård, BFSI och tillverkning. Operatörer levererar skräddarsydda lösningar som är redo för efterlevnad av sektorspecifika regler. Det utökar tjänsteutbudet bortom traditionell colocation och hosting. Möjligheten stärker Finlands roll som en strategisk tjänsteleverantörshubb.

Marknadssegmentering

Efter Komponent

Hårdvara dominerar den finska datacentermarknaden, ledd av servrar, nätverk och kylning som säkerställer operativ motståndskraft. Operatörer prioriterar energieffektiv hårdvara för att sänka kostnader och stödja hållbarhetsmål. Mjukvarusegment som DCIM och automatisering växer när företag efterfrågar intelligenta hanteringsverktyg. Tjänster förblir väsentliga, med hanterade tjänster och konsulttjänster som driver värde för små och medelstora företag. Det balanserade ekosystemet av hårdvara, mjukvara och tjänster stärker marknadens konkurrenskraft.

Efter Datacentertyp

Hyperskala-anläggningar leder den finska datacentermarknaden tack vare investeringar från globala leverantörer. Colocation-center vinner mark bland små och medelstora företag samt regionala företag. Företagsanläggningar förblir relevanta för verksamhetskritiska arbetsbelastningar men upplever långsammare tillväxt. Edge- och modulära datacenter ökar med 5G-antagande och IoT-expansion. Moln- och IDC-infrastrukturer är avgörande för SaaS-leverantörer. Mega-datacenter är viktiga för global skalbarhet och långsiktig planering. Mångfalden av typer ökar motståndskraften i Finlands ekosystem.

Efter distributionsmodell

Molnbaserad distribution leder den finska datacentermarknaden när företag migrerar arbetsbelastningar till skalbara plattformar. Hybridmodeller expanderar också snabbt och erbjuder flexibilitet mellan lokala och molnbaserade lösningar. Lokala lösningar förblir viktiga i sektorer som kräver hög säkerhet och efterlevnad. Det hanterar känsliga arbetsbelastningar inom stat, försvar och sjukvård. Molndistribution driver på smidighet, medan hybrid säkerställer riskhantering. Företag drar nytta av optimerade kostnadsmodeller och förbättrad skalbarhet. Denna balans stöder mångsidig branschadoption.

Efter företagsstorlek

Stora företag dominerar den finska datacentermarknaden med större kapitalförmåga och globala krav. Små och medelstora företag ökar adoptionen genom colocation och molnbaserade tjänster. Det ger tillgång till företagsinfrastruktur utan betydande initiala kostnader. Stora företag driver hyperskalaefterfrågan, medan små och medelstora företag skapar dragkraft för hanterade tjänster. Den dubbla tillväxten säkerställer en balanserad kundbas över hela branschen. Det utökar möjligheterna för både globala och regionala operatörer.

Efter applikation/användningsfall

IT och telekom leder den finska datacentermarknaden och driver efterfrågan på högpresterande nätverk. BFSI följer med starka krav på säker och efterlevnadskompatibel infrastruktur. Sjukvård, stat och detaljhandel bidrar också till ökande arbetsbelastningar. Media och underhållning vinner mark med ökad konsumtion av digitalt innehåll. Tillverkning och utbildning antar AI-drivna lösningar. Energi och verktyg använder infrastruktur för prediktiva operationer. Varje sektor tillför unik efterfrågan och diversifierar tillväxtmöjligheterna.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den finska datacentermarknaden med hyperskalainvesteringar. Företag investerar i hybridmodeller, medan colocation-leverantörer betjänar små och medelstora företag. Statliga myndigheter antar efterlevnadskompatibel och säker infrastruktur för verksamhetskritiska funktioner. Andra användare inkluderar utbildnings- och energisektorer som söker sektorspecialisering. Ekosystemet säkerställer balanserad adoption över branscher. Det bygger motståndskraft och diversifiering i marknadsefterfrågan.

Regionala insikter

Starkt ledarskap för Södra Finland i marknadsandel

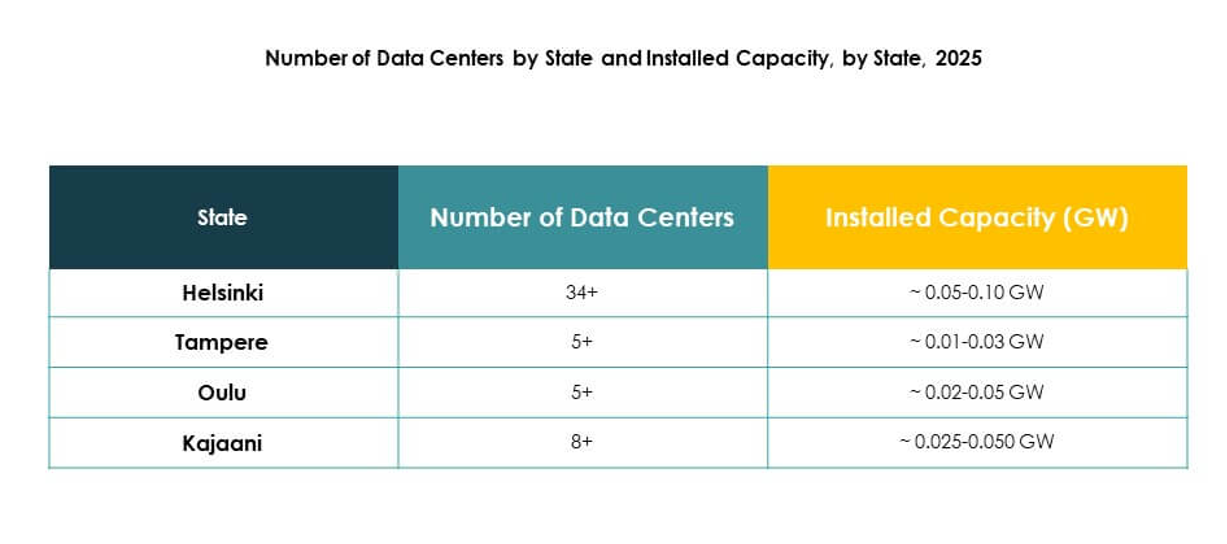

Södra Finland leder den finska datacentermarknaden med 46% andel, drivet av stora investeringar i Helsingfors. Regionen drar nytta av överlägsen anslutning, pålitlig strömförsörjning och närhet till företagsnav. Den rymmer hyperskala-campus och flera colocation-anläggningar. Operatörer utnyttjar stark digital infrastruktur för att attrahera globala aktörer. Företag inom telekom och BFSI förlitar sig starkt på Södra Finlands etablerade ekosystem. Regionen behåller dominansen tack vare gynnsamma affärspolicyer och växande digital handel.

- Till exempel, i juli 2025, öppnade Groq sitt första europeiska datacenter i Helsingfors, värdat av Equinix, vilket erbjuder AI-inferens med ultralåg latens och levererar infrastruktur som stöder över 20 miljoner tokens per sekund till kunder över hela kontinenten.

Den växande betydelsen av centrala Finland med en växande industribas

Centrala Finland bidrar med 32% av den finska datacentermarknaden, stödd av tillverknings- och industriefterfrågan. Företag kräver säker och skalbar infrastruktur för digital transformation. Regionen expanderar modulära och edge-datacenter för att betjäna lokala industrier. Den drar nytta av förnybara energikällor som stöder hållbara verksamheter. Telekomoperatörer stärker fiberanslutningen över centrala Finland. Det framträder som en viktig knutpunkt för sektorsspecifika distributioner.

- Till exempel utökade isländska Borealis Data Center verksamheten till Kajaani i centrala Finland 2024, vilket ökade dess kapacitet att betjäna högpresterande databehov för europeiska forsknings- och industrikunder.

Framväxande tillväxt i norra Finland genom edge-distributioner

Norra Finland har en andel på 22% av den finska datacentermarknaden, med momentum i edge- och modulära platser. Operatörer distribuerar infrastruktur för att betjäna avlägsna industrier och regionala befolkningar. Regionen drar nytta av starka förnybara resurser, inklusive vatten- och vindkraft. Företag expanderar digitala applikationer inom gruvdrift, energi och verktyg. Det stärker gränsöverskridande handel med nordiska och arktiska regioner. Tillväxtpotentialen positionerar norra Finland som en stigande bidragsgivare till den övergripande industriexpansionen.

Konkurrensinsikter:

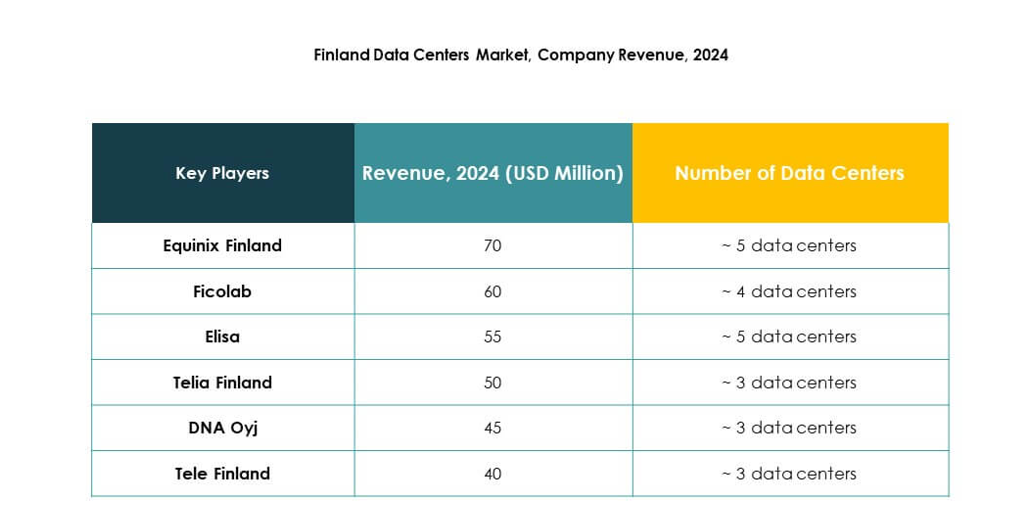

- Equinix Finland

- Ficolab

- Elisa

- Telia Finland

- DNA Oyj

- Tele Finland

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Övriga

Den finska datacentermarknaden kännetecknas av stark konkurrens mellan globala hyperskaloperatörer och etablerade lokala leverantörer. Equinix och Digital Realty utökar kapaciteten för att möta den ökande efterfrågan på colocation, medan Telia, Elisa och DNA stärker regionala nätverk genom avancerade anslutningslösningar. Microsoft, AWS och Google driver hyperskaletillväxt med investeringar i moln- och AI-infrastruktur. Ficolab och Tele Finland fokuserar på skräddarsydda tjänster för företagskunder, vilket säkerställer flexibilitet och tillförlitlighet. NTT förstärker sin nordiska närvaro genom innovation och serviceintegration. Marknaden formas av snabb infrastrukturuppskalning, grön energianvändning och avancerad automation, vilket gör den mycket konkurrenskraftig och strategiskt attraktiv för globala investerare.

Senaste utvecklingen:

- I augusti 2025 tillkännagav DayOne ett nytt datacenterprojekt i Finland, med målet att uppnå en total IT-belastning på 128MW. Den inledande fasen kommer att börja med platsrivning under Q3 2025, och projektet syftar till att förbättra landets colocation-ekosystem genom ökad kapacitet och nästa generations infrastruktursdistribution.

- I juni 2025 tillkännagav Elisa ett utökat samarbete med Google Cloud för att implementera AI-aktiverade autonoma nätverksoperationer, vilket möjliggör beröringsfri hantering, prediktiv analys och snabb distribution av nya funktioner och tjänster över Elisas nätverksinfrastruktur i hela Finland.

- I april 2025 förvärvade DAMAC:s digitala infrastrukturarm EDGNEX Data Centers det Finland-baserade datacenterföretaget Hyperco, vilket stärker dess närvaro i Norden och påskyndar planerna att leverera hållbar, storskalig datacenterinfrastruktur anpassad för hyperskalare och AI-drivna arbetsbelastningar.