الملخص التنفيذي:

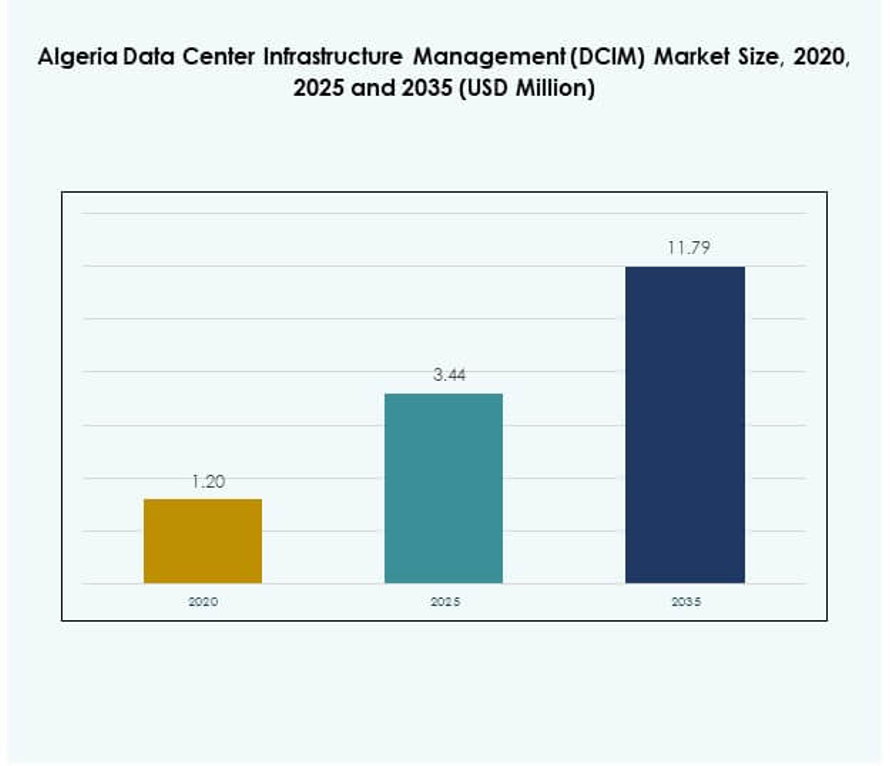

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بمبلغ 1.20 مليون دولار أمريكي في عام 2020، وارتفع إلى 3.44 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 11.79 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.87% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) لعام 2025 |

3.44 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM)، معدل النمو السنوي المركب |

14.87% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) لعام 2035 |

11.79 مليون دولار أمريكي |

يتم تحفيز السوق من خلال التحول الرقمي السريع، وزيادة تكامل السحابة، واعتماد حلول إدارة البنية التحتية المدعومة بالذكاء الاصطناعي. تركز الشركات على الأتمتة والتحليلات التنبؤية ومراقبة الطاقة في الوقت الحقيقي لتحسين الكفاءة وتقليل فترات التوقف. تعزز الاستثمارات المتزايدة في البنية التحتية الذكية ومراكز البيانات المدعومة بالطاقة المتجددة موثوقية العمليات. يحمل سوق DCIM في الجزائر أهمية استراتيجية للمستثمرين الذين يسعون إلى فرص إدارة بيانات قابلة للتوسع وذكية ومستدامة.

إقليمياً، تتصدر شمال إفريقيا مع بروز الجزائر كمركز رقمي إقليمي بفضل الاستثمارات القوية في تكنولوجيا المعلومات والاتصالات ومشاريع الاتصال. تطور دول مثل المغرب ومصر بنية تحتية هجينة لدعم النظم البيئية الرقمية المتنامية. تمكن الموقع الجغرافي للجزائر وجهود التحديث من جذب الشراكات الدولية وتوسيع دورها في مشهد مراكز البيانات وDCIM في إفريقيا.

محركات السوق

التحول الرقمي المتزايد والطلب على البنية التحتية الذكية

يتم تحفيز سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) من خلال التحول الرقمي السريع عبر المؤسسات. تسعى الشركات إلى تحديث العمليات وتعزيز وقت التشغيل من خلال البنية التحتية الذكية. يدعم اعتماد الحوسبة السحابية والذكاء الاصطناعي والأتمتة إدارة البيانات بكفاءة. تقوم المؤسسات بدمج حلول DCIM لتحقيق المراقبة في الوقت الحقيقي وتحسين الطاقة. تعزز ترقيات البنية التحتية لتكنولوجيا المعلومات من تنافسية الجزائر في الاقتصاد الرقمي الإقليمي. تركز الشركات على الصيانة التنبؤية والشفافية التشغيلية. هذا الاعتماد المتزايد على الأنظمة المدفوعة بالبيانات يوسع معدل اعتماد منصات DCIM. يعزز ذلك الموثوقية والأداء العام للأنظمة الحرجة.

زيادة التركيز على كفاءة الطاقة والأهداف المستدامة

أصبحت كفاءة الطاقة محركًا رئيسيًا لاعتماد إدارة البنية التحتية لمراكز البيانات (DCIM) في الجزائر. تهدف الشركات إلى تقليل تكاليف التشغيل وانبعاثات الكربون مع الحفاظ على أداء عالٍ. توفر أدوات DCIM رؤية لاستهلاك الطاقة، مما يتيح تخصيصًا أفضل للموارد. يحسن دمج أنظمة الطاقة المتجددة مع منصات DCIM تتبع الاستدامة. تقوم مراكز البيانات بشكل متزايد بنشر أنظمة توزيع الطاقة الذكية وأنظمة التبريد. تشجع الحكومات والجهات التنظيمية مبادرات البنية التحتية لتكنولوجيا المعلومات الخضراء لتحقيق أهداف الاستدامة. يدعم الانتقال نحو المرافق الصديقة للبيئة توسع السوق. يضع الجزائر كلاعب تنافسي في العمليات الرقمية المسؤولة بيئيًا.

الاعتماد المتزايد على السحابة وتوسع البنى الهجينة

تسارع اعتماد السحابة الطلب على حلول DCIM في مشهد التكنولوجيا في الجزائر. تعتمد الشركات على مراكز البيانات الهجينة التي تجمع بين البنية التحتية المحلية والسحابية. تُمكّن منصات DCIM من إدارة سلسة عبر هذه البيئات الموزعة. تستفيد الشركات من لوحات القيادة الموحدة لمراقبة الأصول والسعة والشبكة. يحسن التكامل مع الحوسبة الطرفية الاستجابة ويقلل من زمن الانتقال. تعزز مرونة النشر الهجين استمرارية الأعمال. يجذب الطلب المتزايد على مراكز البيانات القابلة للتوسع المستثمرين الدوليين. يعزز دور الجزائر في الاتصال الرقمي الإقليمي وتكامل السحابة.

- على سبيل المثال، تقوم ICOSNET، وهي مزود خدمات الإنترنت وحلول رقمية رائد في الجزائر تأسست في عام 1999، بتشغيل مرافق إدارة البيانات واستضافة الويب في الجزائر ووهران، حيث تقدم خدمات السحابة الوطنية والاتصالات الموحدة التي تمكن الشركات المحلية من نشر البنى التحتية للأعمال الهجينة والسحابية بدعم محلي موثوق وامتثال للوائح البيانات الجزائرية.

زيادة الاستثمارات من قبل الشركات والشراكات العالمية الاستراتيجية

تغذي الاستثمارات في مراكز البيانات الجديدة وتحديث تكنولوجيا المعلومات نمو DCIM. تتعاون الشركات المحلية مع مزودي التكنولوجيا العالميين للحصول على بنية تحتية متقدمة. تقود الشراكات مع شركات السحابة والاستضافة المشتركة نقل المعرفة والابتكار. تقوم الشركات بتنفيذ أنظمة DCIM لتحسين استخدام المرافق وتقليل وقت التوقف. يتيح دمج الذكاء الاصطناعي وإنترنت الأشياء تحليلات تنبؤية وأتمتة. ينظر المستثمرون إلى الجزائر كبوابة استراتيجية للبنية التحتية الرقمية في شمال إفريقيا. يقدم السوق إمكانات عالية للعوائد طويلة الأجل. يعكس الانتقال المستقر للجزائر نحو أنظمة الشركات المعتمدة على البيانات.

- على سبيل المثال، في فبراير 2025، أطلقت الجزائر للاتصالات وهواوي مشروع بنية تحتية وطنية لشبكة النقل الضوئي بتقسيم الطول الموجي (WDM) بسرعة 400 جيجابت، حيث تم نشر تقنية النقل الضوئي فائقة السرعة ومنخفضة زمن الانتقال عبر الجزائر لتسريع التحول الرقمي ودعم التجارة الإلكترونية والحوسبة السحابية والصناعات الرقمية الناشئة.

اتجاهات السوق

دمج الذكاء الاصطناعي والتحليلات التنبؤية في منصات DCIM

يشهد سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) تحولًا نحو العمليات المدفوعة بالذكاء الاصطناعي. تساعد التحليلات التنبؤية في اكتشاف أعطال المعدات قبل حدوث التوقف. تعمل خوارزميات التعلم الآلي على تحسين التبريد والطاقة وتخصيص الموارد. توفر الرؤى في الوقت الفعلي اتخاذ قرارات أسرع وتخطيط صيانة فعال. تستفيد الشركات من الأتمتة الذكية التي تحسن كفاءة النظام بشكل عام. تعمل منصات DCIM القائمة على الذكاء الاصطناعي على تعزيز الرؤية عبر المنشآت متعددة المواقع. يقوم الموردون بدمج القدرات الإدراكية لدعم مراكز البيانات الجاهزة للمستقبل. يمثل ذلك خطوة كبيرة نحو إدارة البنية التحتية المؤتمتة بالكامل والتنظيم الذاتي.

ظهور مراكز البيانات الطرفية ونماذج البنية التحتية الموزعة

يحول الحوسبة الطرفية مشهد DCIM الجزائري من خلال معالجة البيانات المحلية. يدفع صعود إنترنت الأشياء والتطبيقات الحساسة للزمن مراكز البيانات الصغيرة والمودولية. تتطلب هذه المنشآت أدوات DCIM متخصصة للتحكم في الأصول الموزعة. تحسن مراكز البيانات الطرفية الأداء وتقلل من ازدحام الشبكة. يستثمر مشغلو الاتصالات والشركات في حلول DCIM قابلة للتوسع. يتماشى هذا الاتجاه مع التبني السريع لأعباء العمل 5G والذكاء الاصطناعي. يعزز الطلب المتزايد على الوصول المحلي إلى السحابة تنويع البنية التحتية. يعزز ذلك موقف الجزائر كمركز بيانات طرفي إقليمي.

الأهمية المتزايدة لأمن المعلومات وتكامل الامتثال

يصبح تكامل الأمن السيبراني داخل منصات DCIM اتجاهًا صناعيًا رئيسيًا. تواجه الشركات في الجزائر مخاطر متزايدة من التهديدات الرقمية وانتهاكات البيانات. تدمج حلول DCIM الحديثة تحليلات الأمان ووحدات التحكم في الوصول. يصبح الامتثال لأطر حماية البيانات متطلبًا أساسيًا. يدعم تقارب الأمن المادي والرقمي حماية البنية التحتية الشاملة. يقدم الموردون أدوات التشفير والمصادقة متعددة العوامل واكتشاف الشذوذ. تكتسب الشركات الثقة في الحفاظ على سلامة العمليات عبر المنشآت. يضمن ذلك أن مراكز البيانات في الجزائر تلبي معايير الأمان والموثوقية العالمية.

التحول نحو التصاميم المودولية والقابلة للتوسع والممكّنة للأتمتة

يكتسب تصميم البنية التحتية المودولية تفضيلًا بين مشغلي مراكز البيانات الجزائريين. يتيح ذلك توسيع السعة بشكل مرن بناءً على الطلب التشغيلي. تدعم منصات DCIM التكوين الآلي والنشر السريع. يسمح الاتجاه للشركات الصغيرة بدخول مجال البنية التحتية الرقمية بكفاءة. تقلل المكونات المودولية الجاهزة من وقت الإعداد والتعقيد. تقلل أدوات الأتمتة من التدخل اليدوي مع تحسين وقت التشغيل. يركز اللاعبون في السوق على دمج الأنظمة الجاهزة للتوصيل والتشغيل للتوسع. يدعم ذلك مسارًا مستدامًا لنظام البنية التحتية لتكنولوجيا المعلومات المتنامي في الجزائر.

تحديات السوق

الخبرة التقنية المحدودة وتعقيد التكامل

يواجه سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) تحديات بسبب الخبرة المحلية المحدودة. يتطلب دمج حلول DCIM مع الأنظمة القديمة الحالية مهارات متخصصة. تكافح العديد من الشركات مع مواءمة برامج DCIM عبر الأجهزة المتنوعة. يبطئ نقص المهنيين المدربين من التبني ويزيد من الأخطاء التشغيلية. يجب على الموردين الاستثمار في برامج التدريب وشبكات الدعم المحلية. يظل تعقيد التنفيذ عائقًا أمام الشركات الصغيرة. يمكن أن يؤدي تزامن البيانات بين أنظمة إدارة تكنولوجيا المعلومات والمرافق إلى تأخير. يبرز ذلك الحاجة إلى تطوير المهارات والتعاون الفني المنظم.

تكاليف التنفيذ العالية وقيود توطين البيانات

تحد التكاليف العالية لنشر حلول إدارة البنية التحتية لمراكز البيانات المتقدمة (DCIM) من قدرة الشركات الصغيرة. تواجه العديد من الشركات قيودًا مالية في تبني منصات تعتمد على الأتمتة. تساهم ترقيات الأجهزة، تراخيص البرامج، والتدريب في زيادة النفقات الرأسمالية. تضيف سياسات توطين البيانات التي تفرضها الحكومة تحديات الامتثال. تؤدي التأخيرات في تحديث الشبكات إلى تقييد تكامل الأنظمة. يجب على الشركات تبرير العائد على الاستثمار قبل التنفيذ على نطاق واسع. يعقد نقص الأطر القياسية لـ DCIM من قابلية التوسع. يبرز أهمية تحسين التكاليف والوضوح التنظيمي في تطور سوق الجزائر.

فرص السوق

الاستثمارات المتزايدة في البنية التحتية الرقمية وأنظمة الطاقة الذكية

يقدم سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) آفاق نمو كبيرة من خلال توسيع البنية التحتية الرقمية. تستثمر القطاعات العامة والخاصة في مرافق البيانات الجديدة ومشاريع الاتصال. يدعم الاستخدام المتزايد للطاقة المتجددة عمليات نشر DCIM المستدامة. تحسن أنظمة مراقبة الطاقة الذكية الكفاءة وتقلل التكاليف. ترى مزودو الخدمات السحابية وشركات الاتصالات الجزائر كمركز إقليمي لنمو البنية التحتية. يعزز استقرار الطاقة المحسن ثقة المستثمرين. يستفيد السوق من الزخم التنظيمي المواتي والتحول الرقمي للمؤسسات. يضع الأساس لتحول البنية التحتية على المدى الطويل.

ظهور بائعي التكنولوجيا المحليين ومقدمي الخدمات

يفتح صعود بائعي DCIM المحليين آفاقًا جديدة للأعمال. توفر الشركات المحلية خدمات مخصصة تتماشى مع احتياجات سوق الجزائر. تمكن من عمليات نشر فعالة من حيث التكلفة واستجابة دعم أسرع. تشجع الشراكات بين اللاعبين الدوليين والإقليميين على الابتكار. يحسن توسيع المعرفة الرقمية الوعي بـ DCIM بين الشركات. يركز اهتمام الحكومة على تطوير مهارات تكنولوجيا المعلومات والاتصالات على تعزيز الجاهزية التقنية. يدفع ذلك إلى تبني أكبر عبر الشركات الصغيرة والمتوسطة والشركات الكبيرة. يضع النظام البيئي المتطور في الجزائر كوجهة جاهزة للمستقبل لـ DCIM.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بسبب الطلب المتزايد على الأتمتة والمراقبة. توفر أدوات متقدمة لإدارة الأصول، التحكم في الطاقة، وتتبع البيئة. تتوسع الخدمات، بما في ذلك الاستشارات والصيانة، مع عمليات النشر السحابية الهجينة والمتعددة. يكتسب البائعون الذين يقدمون حلولاً شاملة قوة جذب قوية في السوق. يدعم الابتكار المستمر في منصات DCIM المتكاملة النمو المستدام. يجذب صعود النماذج القائمة على الاشتراك كل من الشركات الصغيرة والمتوسطة والمؤسسات. يعزز الاحتفاظ بالعملاء وقابلية التوسع على المدى الطويل.

حسب نوع مركز البيانات

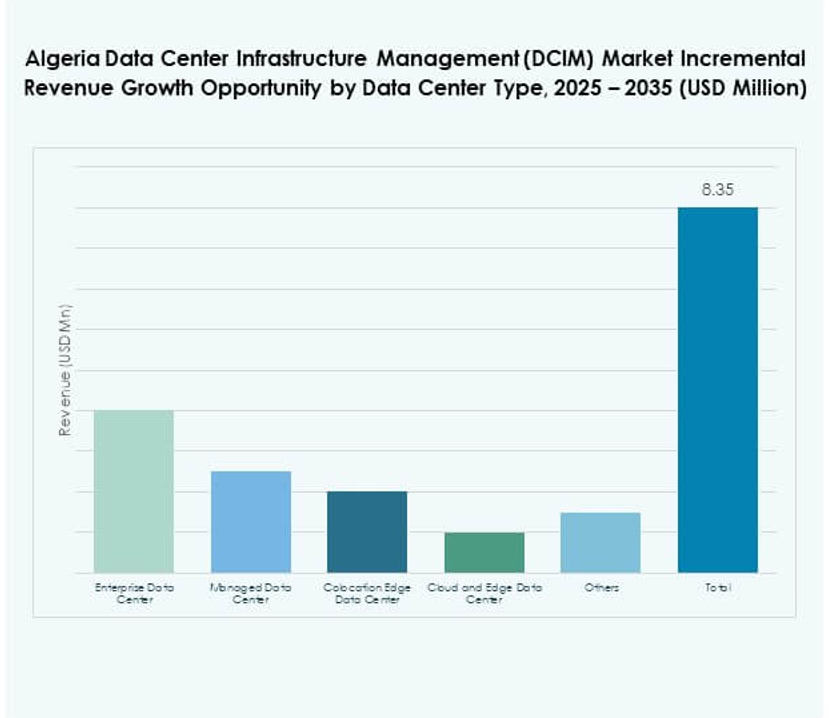

تقود مراكز البيانات المؤسسية سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) مع اعتماد عالي لأدوات الإدارة الذكية. تشهد مراكز الحافة المدارة والمشتركة نموًا بسبب اتجاهات الاستعانة بمصادر خارجية. تكتسب المرافق السحابية والحافة شعبية من أجل المرونة والخدمات ذات زمن الانتقال المنخفض. تعزز البنى التحتية الهجينة المرونة وتدعم التطبيقات الرقمية. تحسن الاستثمارات الإقليمية في البيانات الأداء التشغيلي والوصول إلى الشبكة. تسمح المراكز المعيارية بالتوسع الفعال من حيث التكلفة للوافدين الجدد. يدعم ذلك التحول الرقمي للجزائر وأهداف تحديث المؤسسات.

حسب نموذج النشر

تهيمن النشر السحابي على سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بسبب قابليته للتوسع وإمكانية الوصول عن بُعد. تستفيد الشركات من النماذج السحابية للحصول على رؤى في الوقت الفعلي ومراقبة مركزية. يتبع النشر الهجين عن كثب، حيث يدعم تكامل البنية التحتية الموزعة والحافة. يحتفظ النشر المحلي بجاذبيته في الصناعات الحساسة للأمن مثل BFSI والدفاع. تسهل أدوات DCIM السحابية التحليلات التنبؤية وأتمتة العمليات. يحسن توفر البيانات المحسن من موثوقية النظام. إنه يدفع النمو المتزايد عبر المرافق العامة والخاصة.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بسبب احتياجات البنية التحتية الواسعة والعمليات الرقمية المتقدمة. تتبنى الشركات الصغيرة والمتوسطة بسرعة أدوات DCIM السحابية والمودولية. تجعل نماذج الاشتراك الميسورة التكلفة التكنولوجيا متاحة للشركات الصغيرة. تركز المنظمات الكبيرة على المراقبة التنبؤية وتحسين الطاقة. تُمكّن المنصات القابلة للتوسع من تتبع الأصول بسهولة وإدارة الطاقة. تستفيد الشركات الصغيرة والمتوسطة من التكامل المبسط ومتطلبات الصيانة الدنيا. إنه يعزز النمو الرقمي الشامل عبر النظام البيئي للأعمال في الجزائر.

حسب التطبيق / حالة الاستخدام

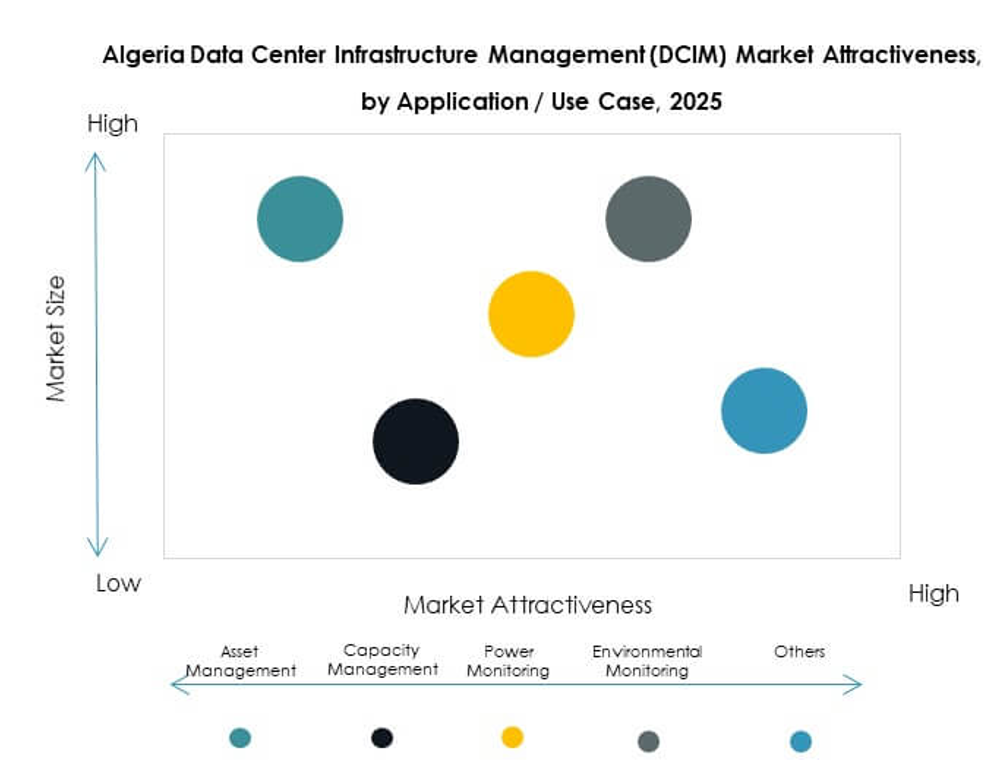

تهيمن مراقبة الطاقة وإدارة البيئة على سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM). تحسن السيطرة على الطاقة في الوقت الفعلي وتتبع درجة الحرارة من الكفاءة التشغيلية. تعزز أدوات إدارة الأصول وتخطيط السعة من الاستفادة. تدعم تطبيقات الذكاء التجاري والتحليل اتخاذ القرارات الاستراتيجية. توفر لوحات التحكم المتكاملة رؤية شاملة لعمليات مركز البيانات. تقلل ميزات الأتمتة من الإشراف اليدوي ووقت تعطل النظام. إنه يعزز من مرونة وموثوقية البنية التحتية بشكل عام.

حسب صناعة المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بسبب الاعتماد العالي على البيانات الرقمية. يتبعها BFSI والرعاية الصحية، مدفوعة بالامتثال الصارم واحتياجات التشغيل المستمر. تستخدم قطاعات التجزئة والتجارة الإلكترونية DCIM لإدارة الأحمال الموسمية وأنظمة المخزون. تطبق الطاقة والمرافق DCIM للصيانة التنبؤية ومراقبة الشبكة. يركز الطيران والدفاع على إدارة مرافق البيانات الآمنة. تدعم العمليات الرقمية المتزايدة عبر هذه القطاعات النمو المستدام للسوق على المدى الطويل. إنها تدعم أهداف الجزائر الأوسع لتحديث التكنولوجيا.

رؤى إقليمية

شمال أفريقيا – النواة الرقمية المتوسعة في الجزائر

تمتلك شمال أفريقيا الحصة الأكبر بنسبة 41% في سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM). تقود الجزائر المنطقة الفرعية بمبادرات تكنولوجيا المعلومات والاتصالات المدعومة من الحكومة ومشاريع مراكز البيانات الجديدة. تقود قطاعات الاتصالات والشركات في البلاد الحاجة إلى إدارة بنية تحتية موثوقة. تدعم شبكات الاتصال القوية التوسع السحابي ونمو التواجد المشترك. تعزز قدرات الطاقة في شمال أفريقيا عمليات البيانات الخضراء. إنها تعزز من مكانة الجزائر كقوة رقمية داخل القارة الأفريقية.

- على سبيل المثال، في مارس 2025، وضعت الحكومة الجزائرية حجر الأساس لمرفق مركز بيانات جديد يركز على الذكاء الاصطناعي في وهران، بهدف دعم الموارد التكنولوجية للباحثين والشركات الناشئة. تتماشى هذه المبادرة مع رؤية الجزائر لتأسيس نفسها كقائد في تكنولوجيا المعلومات الرقمية في أفريقيا. بالإضافة إلى ذلك، توفر الشركات المحلية مثل HostArts وAyrade خدمات الاستضافة بشكل رئيسي من الجزائر العاصمة ووهران، مما يشير إلى نظام بيئي متزايد لمراكز البيانات المحلية.

أفريقيا جنوب الصحراء – نمو الاتصال والبنية التحتية الناشئ

تشكل منطقة أفريقيا جنوب الصحراء 34% من سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM). تظهر الاقتصادات الناشئة مثل نيجيريا وكينيا اهتمامًا متزايدًا في دمج DCIM. تعزز المشاريع الرقمية عبر الحدود الشراكات الإقليمية. يؤدي توسع انتشار الإنترنت إلى خلق طلب على مراقبة البنية التحتية المحلية. يتعاون لاعبو الاتصالات مع البائعين العالميين لنشر الحلول القابلة للتوسع. تستفيد المنطقة الفرعية من خبرة الجزائر في مرونة البيانات وإدارة الطاقة. يعزز ذلك تطوير السوق بشكل أوسع والتعاون التكنولوجي الإقليمي.

- على سبيل المثال، في يوليو 2025، أطلقت شركة MTN نيجيريا رسميًا مركز بيانات وسحابة دابنجوا في لاغوس، وهو أكبر مركز بيانات في غرب أفريقيا. يتمتع هذا المرفق من المستوى الثالث بقدرة طاقة ابتدائية تبلغ 4.5 ميجاوات مع خطط للتوسع إلى 14 ميجاوات خلال 24 شهرًا. يدعم مركز البيانات عملاء متنوعين بما في ذلك الوكالات الحكومية والشركات الكبيرة، مما يعزز بشكل كبير البنية التحتية الرقمية لنيجيريا ويقلل الاعتماد على المنصات الأجنبية.

الشرق الأوسط – التعاون التكنولوجي الاستراتيجي وتكامل الاستثمار

يمثل الشرق الأوسط حصة 25% من سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM). تدفع المشاريع التعاونية بين دول الخليج والشركات في شمال أفريقيا الابتكار. تساهم الإمارات العربية المتحدة والمملكة العربية السعودية من خلال حلول DCIM المتقدمة ومشاريع المدن الذكية. تحسن الشراكات السحابية الإقليمية الاتصال عبر الحدود وكفاءة الأعمال. تعزز الاستثمارات في الأمن السيبراني والأطر الهجينة للبيانات معايير التكامل. يخلق نظام الشراكة بيئة متوازنة للبنية التحتية الرقمية. يضمن استمرار مشاركة الجزائر في النمو التكنولوجي الإقليمي.

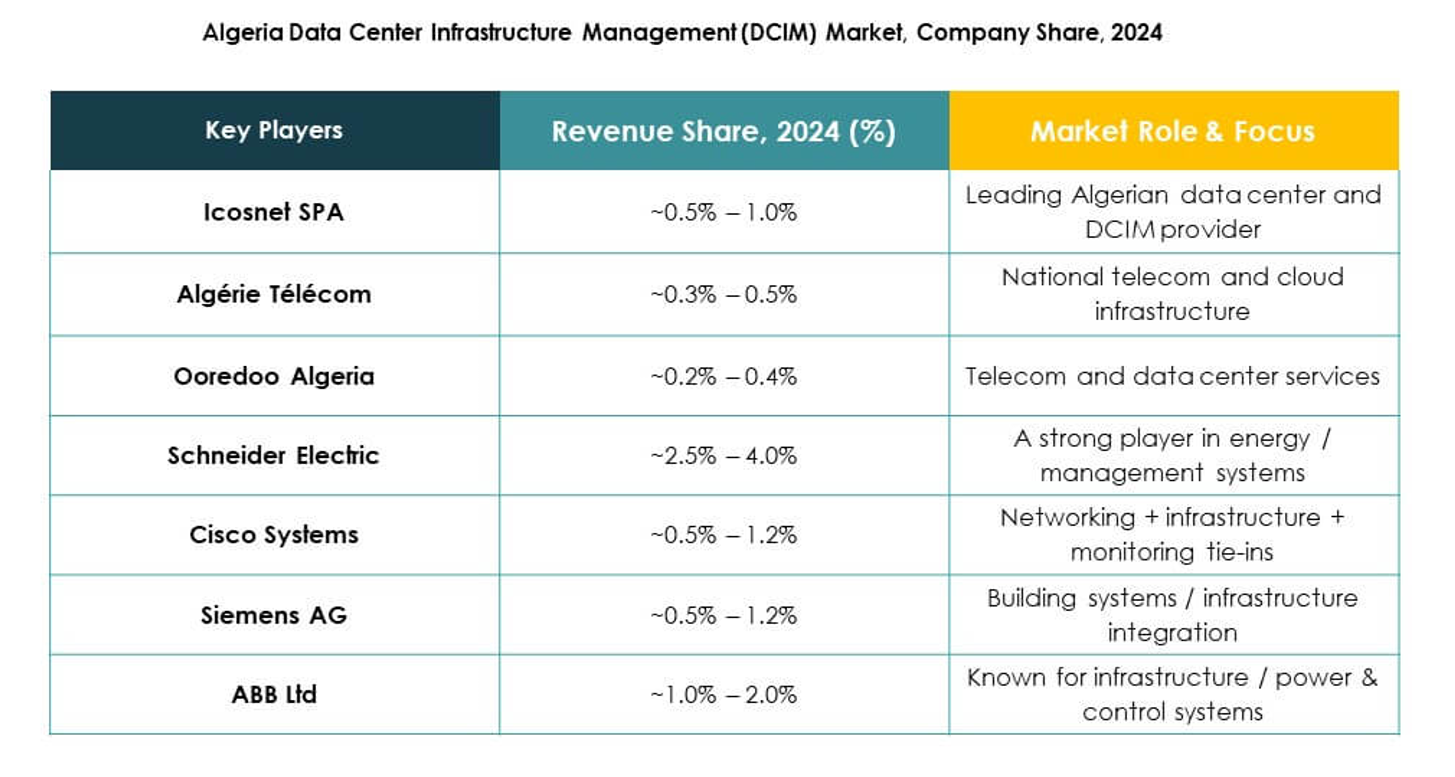

رؤى تنافسية:

- إيكوسنت SPA

- اتصالات الجزائر

- أوريدو الجزائر

- إي يو آر إل هوست آرتس

- شركة سيسكو سيستمز

- شركة إكوينيكس

- شركة إيتون

- شركة هواوي تكنولوجيز

- شركة شنايدر إلكتريك

- شركة سيمنز

يتميز سوق إدارة البنية التحتية لمراكز البيانات في الجزائر (DCIM) بمزيج تنافسي من مشغلي الاتصالات المحليين وقادة التكنولوجيا العالميين. تقود إيكوسنت SPA واتصالات الجزائر الاستثمارات المحلية في البنية التحتية ومشاريع الاتصال الرقمي. يركز اللاعبون العالميون مثل هواوي، شنايدر إلكتريك، وإيتون على منصات DCIM المتقدمة التي تدعم الأتمتة وكفاءة الطاقة. تعزز سيسكو وسيمنز التكامل من خلال المراقبة الذكية والتحليلات القائمة على الذكاء الاصطناعي. توسع إكوينيكس وجودها في البيانات بمعايير عالمية في الموثوقية والاتصال. يعزز مقدمو الخدمات الإقليميون مثل أوريدو الجزائر وإي يو آر إل هوست آرتس جاهزية الاستضافة المشتركة والسحابة. يتميز السوق بالتحالفات الاستراتيجية، ونقل التكنولوجيا، والمنافسة المتزايدة في حلول البنية التحتية الذكية.

التطورات الأخيرة:

- في يوليو 2025، دخلت شركة اتصالات الجزائر في شراكة استراتيجية مع تيليكوم إيطاليا سباركل لبناء كابل بحري جديد بين الجزائر وإيطاليا، وفتح نقطة تواجد أوروبية، وتطوير مركز بيانات بمعايير دولية، مما يمثل خطوة كبيرة في التحول الرقمي للجزائر.

- في فبراير 2025، تعاونت اتصالات الجزائر مع هواوي لإطلاق مشروع 400G WDM الوطني، الذي يؤسس لقاعدة نقل بصرية متميزة ويمهد الطريق لتحسينات كبيرة في قدرات الاتصال وإدارة البنية التحتية لمراكز البيانات في البلاد.