Resumen ejecutivo:

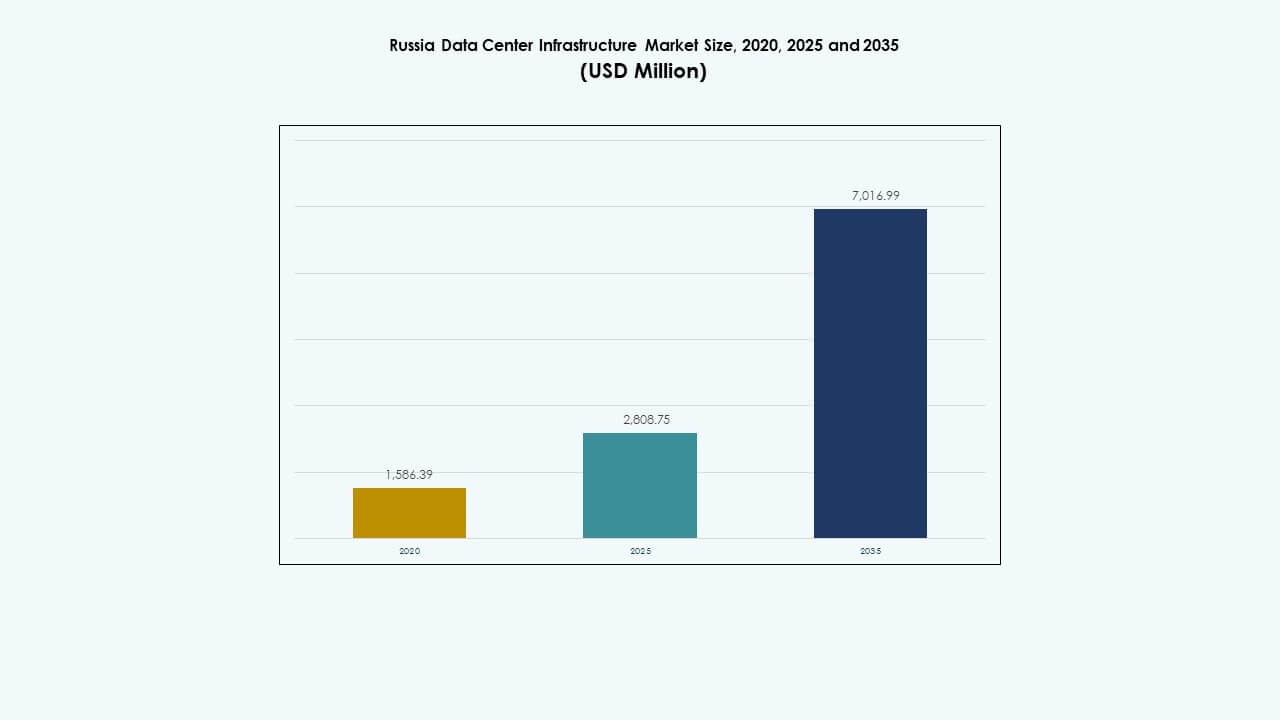

El tamaño del mercado de infraestructura de centros de datos en Rusia se valoró en USD 1,586.39 millones en 2020, alcanzó USD 2,808.75 millones en 2025, y se anticipa que llegará a USD 7,016.99 millones para 2035, creciendo a una tasa compuesta anual (CAGR) del 9.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Rusia 2025 |

USD 2,808.75 Millones |

| Mercado de Infraestructura de Centros de Datos en Rusia, CAGR |

9.52% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Rusia 2035 |

USD 7,016.99 Millones |

La rápida digitalización, la expansión de la nube y la adopción de tecnologías de inteligencia artificial impulsan una fuerte demanda de infraestructura. Las empresas modernizan los sistemas para apoyar la localización de datos y el análisis avanzado. Se fortalece la confianza de los inversores mediante marcos de políticas estables y un alto crecimiento digital. Las empresas enfatizan la construcción modular, la eficiencia energética y la automatización para reducir costos y tiempos de inactividad. Las crecientes inversiones de telecomunicaciones e hiperescalares reflejan un interés estratégico en instalaciones sostenibles y escalables en las principales ciudades.

Moscú y San Petersburgo lideran el mercado con conectividad avanzada, una fuerte presencia empresarial y una infraestructura eléctrica desarrollada. Regiones emergentes como Siberia y el Lejano Oriente atraen interés debido a climas más fríos adecuados para una refrigeración eficiente de centros de datos. Rusia Central se beneficia de la proximidad estratégica a centros de telecomunicaciones e instituciones gubernamentales. La diversificación regional apoya los objetivos de soberanía de datos nacionales y mejora la resiliencia de la red en general.

Impulsores del Mercado

Impulsores del Mercado

Creciente Transformación Digital y Adopción de la Nube en las Empresas

El mercado de infraestructura de centros de datos en Rusia se beneficia de la rápida digitalización empresarial y la expansión de cargas de trabajo basadas en la nube. Las empresas migran sistemas críticos a regiones locales de la nube para satisfacer las necesidades de soberanía de datos. Experimenta una fuerte tracción de comercio electrónico, servicios financieros y telecomunicaciones. Las compañías invierten en plataformas de datos escalables para manejar un mayor tráfico de consumidores. Las políticas gubernamentales promueven el alojamiento de datos domésticos y la resiliencia cibernética. Los proveedores de servicios en la nube expanden las zonas de disponibilidad para mejorar la latencia y el cumplimiento. La migración continua de TI heredada crea una demanda sostenida de infraestructura. Los inversores encuentran oportunidades de crecimiento en instalaciones de colocation y edge. El cambio digital fortalece la competitividad nacional en todas las industrias.

- Por ejemplo, el Campus Norte de IXcellerate en Moscú MOS1 soporta 1,835 racks en 6,000 m² con una capacidad de energía de 13.7 MW para colocación de alta densidad. Experimenta una fuerte atracción de comercio electrónico, servicios financieros y telecomunicaciones.

Expansión de Cargas de Trabajo de IA, HPC y Computación en el Borde

El creciente uso de inteligencia artificial (IA), computación de alto rendimiento (HPC) y análisis en el borde impulsa importantes actualizaciones de infraestructura. Las empresas e institutos de investigación requieren sistemas de energía de alta densidad y soluciones de refrigeración líquida. Esto alienta a los operadores a implementar tejidos de red avanzados con conexiones de baja latencia. Las cargas de trabajo de IA demandan clústeres de GPU y gestión térmica de precisión. Industrias intensivas en datos como la salud y el petróleo y gas aceleran la adopción de IA. El movimiento hacia la automatización crea una fuerte necesidad de utilización eficiente de servidores. La computación en el borde apoya la manufactura inteligente y los sistemas autónomos. Las empresas diseñan centros de datos más cerca de los usuarios para reducir los retrasos. Estas tecnologías transforman los ecosistemas digitales e industriales de Rusia.

Modernización de Infraestructura e Iniciativas de Eficiencia Energética

Las inversiones en centros de datos de nueva generación reflejan una creciente conciencia sobre la optimización energética. Los operadores reemplazan instalaciones obsoletas con diseños modulares y escalables. El Mercado de Infraestructura de Centros de Datos en Rusia se centra en la integración de energía verde, enfatizando soluciones renovables y bajas en carbono. Sistemas UPS eficientes, refrigeración líquida y monitoreo inteligente reducen los costos operativos. Estándares globales como ISO 50001 moldean la gestión sostenible de instalaciones. Los desarrolladores construyen sitios de Nivel III y Nivel IV con PUE por debajo de 1.4. La arquitectura eficiente en energía atrae a socios internacionales de la nube. Las empresas enfatizan la transparencia en la presentación de informes de métricas energéticas. Los compromisos de sostenibilidad mejoran el atractivo para los inversores y la viabilidad a largo plazo de los proyectos.

- Por ejemplo, Selectel opera instalaciones con un tiempo de actividad SLA del 99.999% en múltiples sitios de Nivel III que soportan colocación escalable. El Mercado de Infraestructura de Centros de Datos en Rusia se centra en la integración de energía verde, enfatizando soluciones renovables y bajas en carbono.

Aumento de Inversiones Estratégicas de Hiperescaladores y Operadores de Telecomunicaciones

La expansión liderada por hiperescaladores y telecomunicaciones redefine el panorama de la infraestructura de datos en Rusia. Los principales operadores diversifican servicios al desplegar nodos de nube regionales. Los hiperescaladores establecen grandes campus en Moscú, San Petersburgo y corredores tecnológicos emergentes. Esto ayuda a crear centros de interconexión para la entrega de contenido y soluciones empresariales. Las asociaciones locales aceleran los despliegues de infraestructura regional. Los incentivos gubernamentales apoyan la localización estratégica de datos y la autonomía digital. Los proveedores de telecomunicaciones mejoran la conectividad de fibra y backbone. Estos desarrollos refuerzan la resiliencia nacional en infraestructura digital. Las entradas de capital estratégico estimulan la innovación competitiva en todos los segmentos de centros de datos.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Diseños de Centros de Datos Modulares y Prefabricados

La construcción modular gana terreno en nuevos proyectos debido a su rápida implementación y escalabilidad. El mercado de infraestructura de centros de datos en Rusia ve un aumento en la adopción de sistemas prefabricados que minimizan la interrupción en el sitio. Los desarrolladores prefieren módulos modulares para instalaciones regionales y de borde. Esto reduce el tiempo de configuración y se alinea con la planificación de capacidad flexible. La prefabricación mejora la fiabilidad en climas adversos y ubicaciones remotas. Los diseños modulares también simplifican las renovaciones en edificios envejecidos. Los constructores integran unidades probadas en fábrica para lograr un rendimiento consistente. La estandarización ayuda a cumplir con los requisitos de Tier III y Tier IV. Este enfoque permite una alineación más rápida con los cambios en la demanda empresarial.

Integración de Energía Renovable y Sistemas de Energía Inteligente

Los operadores se centran en reducir las emisiones de carbono mediante el despliegue de energía renovable y sistemas avanzados de red. Los centros de datos integran energía solar o hidroeléctrica in situ cuando es posible. Esto mejora la sostenibilidad y cumple con los objetivos de ESG. Los sistemas de almacenamiento de energía en baterías estabilizan el suministro eléctrico y reducen la dependencia de generadores diésel. Los controles de red inteligente permiten un equilibrio de carga dinámico. Los desarrolladores exploran acuerdos de compra de energía respaldados por renovables para ahorros a largo plazo. La optimización continua del PUE sigue siendo una métrica operativa principal. Las instalaciones adoptan análisis de energía basados en IA para el mantenimiento predictivo. El cambio mejora tanto la eficiencia económica como ambiental.

Adopción de Tecnologías Avanzadas de Refrigeración y Automatización

La automatización redefine cómo los centros de datos rusos gestionan los entornos térmicos y operativos. El mercado de infraestructura de centros de datos en Rusia avanza hacia la refrigeración líquida y sistemas inteligentes de gestión de aire. Las herramientas de monitoreo basadas en IA ajustan dinámicamente las velocidades de los ventiladores y los flujos de agua. Esta automatización garantiza estabilidad en cargas de trabajo de alta densidad. Los sistemas robóticos realizan inspecciones regulares en zonas restringidas. Los sensores IoT recopilan datos en tiempo real de las instalaciones para una respuesta rápida. Los algoritmos predictivos reducen el tiempo de inactividad no planificado y optimizan el uso de energía. La gestión automatizada aumenta la fiabilidad en sitios de hiperescala y empresariales. La eficiencia se convierte en una tendencia definitoria para los centros de datos preparados para el futuro.

Enfoque Creciente en la Seguridad y Cumplimiento de la Soberanía de Datos

Las regulaciones de ciberseguridad más estrictas influyen en el diseño de la infraestructura y los estándares operativos. Los centros de datos despliegan marcos de seguridad físicos y digitales en múltiples capas. Esto refuerza el cumplimiento de los requisitos de soberanía de datos rusos. El almacenamiento local de datos sensibles impulsa las inversiones en instalaciones domésticas. La certificación de seguridad, los protocolos de encriptación y el acceso biométrico se están convirtiendo en estándar. Las empresas se asocian con integradores certificados por el gobierno para soluciones conformes. La demanda crece por sistemas integrados de monitoreo y control de acceso. Este enfoque en la seguridad aumenta la confianza entre los clientes empresariales y los reguladores. El cumplimiento fortalecido posiciona a Rusia como un destino confiable para el alojamiento de datos.

Desafíos del Mercado

Desafíos del Mercado

Restricciones Geopolíticas y Limitaciones de la Cadena de Suministro

El mercado de infraestructura de centros de datos en Rusia enfrenta restricciones en la cadena de suministro debido a limitaciones de importación y cuellos de botella logísticos. El acceso limitado a equipos de alta gama impacta los plazos de los proyectos. Esto desafía la implementación de servidores avanzados, unidades de enfriamiento y hardware de red. Las sanciones limitan las opciones de adquisición para ciertas tecnologías extranjeras. Los operadores dependen de proveedores nacionales y asiáticos para llenar los vacíos de componentes. Los ciclos de adquisición más largos afectan el retorno de inversión de los proyectos. Los desarrolladores adoptan estrategias de localización para contrarrestar las interrupciones. Estas restricciones aumentan los costos y retrasan las expansiones. Equilibrar la calidad y la disponibilidad sigue siendo un desafío operativo clave.

Alta demanda de energía y complejidad en el mantenimiento de la infraestructura

Las operaciones intensivas en energía requieren un suministro robusto y estable. Las fluctuaciones frecuentes en las redes regionales aumentan los riesgos operativos. El mercado de infraestructura de centros de datos en Rusia necesita marcos más sólidos de eficiencia energética. Los operadores tienen dificultades para gestionar las cargas térmicas en entornos de servidores densos. Las actualizaciones de los sistemas de enfriamiento exigen un mayor gasto de capital. Mantener el tiempo de actividad 24/7 en instalaciones antiguas añade complejidad. La limitada experiencia técnica ralentiza la modernización en ciudades más pequeñas. Los objetivos de sostenibilidad impulsan a las empresas a innovar bajo presión financiera. Gestionar el rendimiento y el costo bajo estrictos objetivos ambientales sigue siendo un obstáculo a largo plazo.

Oportunidades de mercado

Expansión de centros de datos de borde y regionales en zonas emergentes

El despliegue de borde ofrece fuertes oportunidades de crecimiento en ciudades secundarias y zonas industriales. El mercado de infraestructura de centros de datos en Rusia se beneficia de las crecientes necesidades de conectividad en manufactura, energía y comercio minorista. Los centros regionales cerca de Siberia y el Lejano Oriente mejoran la resiliencia de la red. La infraestructura de borde soporta un procesamiento de datos local más rápido para IoT e IA. Los inversores priorizan la capacidad de baja latencia cerca de los puntos de consumo. Los centros modulares escalables atraen proyectos privados y públicos. Estos sitios distribuidos desbloquean el acceso a mercados desatendidos.

Creciente adopción de plataformas domésticas de computación en la nube e IA

Los proveedores de servicios en la nube nacionales se expanden agresivamente para capturar cargas de trabajo empresariales. El mercado de infraestructura de centros de datos en Rusia apoya iniciativas nacionales de IA y analítica. Las nuevas instalaciones integran clústeres de GPU para investigaciones intensivas en datos. Los actores locales colaboran con telecomunicaciones para mejorar los ecosistemas de nube híbrida. El crecimiento en programas de ciudades inteligentes y servicios de gobierno electrónico aumenta la demanda de alojamiento. La infraestructura habilitada para IA mejora la competitividad nacional. La expansión de plataformas domésticas asegura el cumplimiento de datos y la independencia digital a largo plazo.

Segmentación del mercado

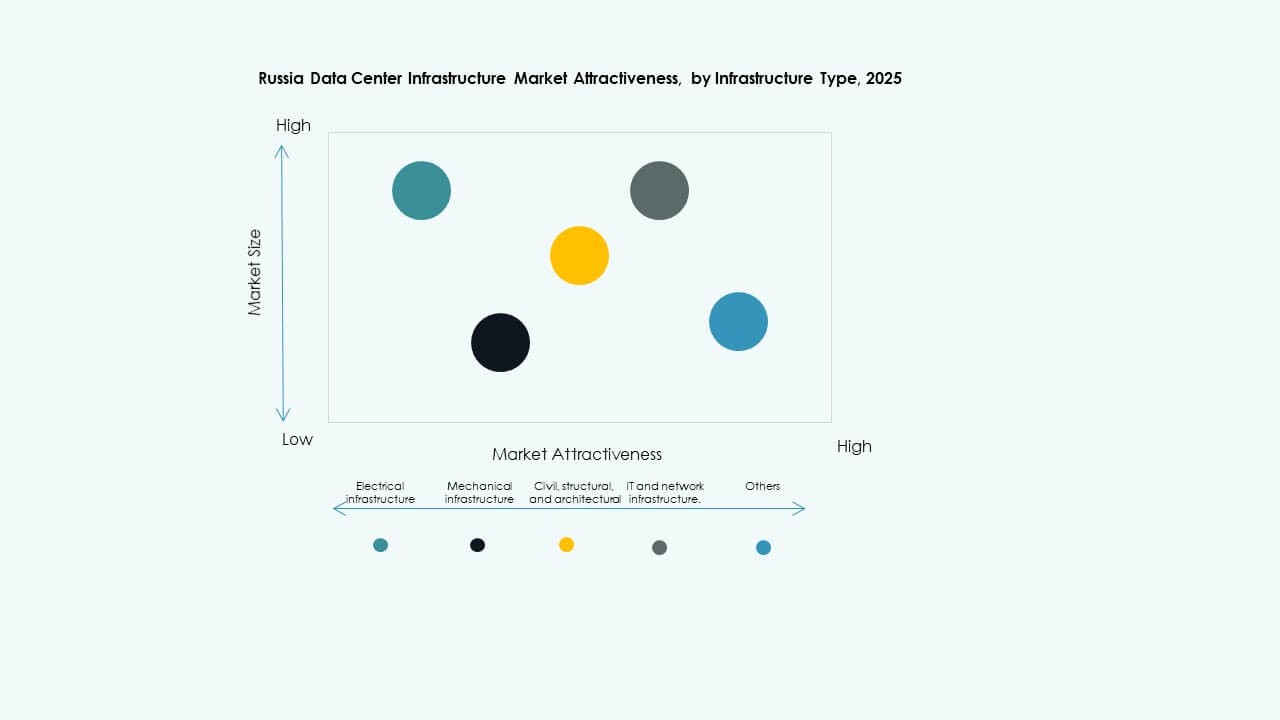

Por tipo de infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Rusia debido a los altos requisitos de fiabilidad y operaciones continuas. Los sistemas mecánicos y la infraestructura de TI también contribuyen significativamente a medida que los operadores modernizan los entornos de enfriamiento y servidores. Los componentes civiles y estructurales se centran en la seguridad sísmica y diseños escalables. La integración de herramientas de monitoreo digital mejora la coordinación entre las capas de infraestructura. La creciente demanda de soluciones integradas impulsa la consolidación del mercado en todos los segmentos.

Por infraestructura eléctrica

Los sistemas de alimentación ininterrumpida (UPS) y las unidades de distribución de energía (PDU) mantienen fuertes participaciones debido a sus roles esenciales de respaldo y distribución de energía. Los sistemas de almacenamiento de energía en baterías (BESS) ganan adopción para la estabilidad de la red. Las conexiones a la red de servicios públicos se expanden con el aumento de las instalaciones hiperescalables. Los interruptores de transferencia y los equipos de conmutación apoyan la redundancia y la seguridad. La monitorización inteligente mejora la utilización de la energía. El mercado de infraestructura de centros de datos en Rusia continúa alineando los sistemas de energía con los objetivos de integración de energías renovables.

Por Infraestructura Mecánica

Las unidades de refrigeración y los enfriadores dominan las inversiones mecánicas. Los sistemas de contención de pasillos fríos y calientes mejoran la eficiencia energética. Los operadores prefieren los enfriadores refrigerados por agua en grandes campus para mantener la estabilidad térmica. Los sistemas de bombas y tuberías permiten una circulación precisa en áreas de alta densidad. El mercado de infraestructura de centros de datos en Rusia adopta diseños mecánicos modulares para reducir el tiempo de inactividad. La gestión térmica eficiente sigue siendo central para la excelencia operativa.

Por Civil / Estructural & Arquitectónico

Las superestructuras y los edificios modulares dominan debido a la demanda de construcción rápida. Los pisos elevados, los revestimientos aislados y los techos suspendidos mejoran la flexibilidad de mantenimiento. Las fundaciones se centran en la estabilidad estructural a largo plazo en climas fríos. Las envolventes de los edificios integran materiales resistentes al calor para un control de temperatura eficiente. Los sistemas modulares prefabricados ganan adopción para despliegues remotos. El mercado de infraestructura de centros de datos en Rusia favorece la prefabricación para la velocidad y calidad del proyecto.

Por Infraestructura de TI & Red

Los servidores y el equipo de redes lideran debido a la creciente demanda de computación e interconexión. Las soluciones de almacenamiento siguen de cerca con la expansión de las instalaciones en la nube y el borde. Los racks, el cableado y los sistemas de fibra óptica apoyan la escalabilidad. El mercado de infraestructura de centros de datos en Rusia integra hardware avanzado con sistemas definidos por software. La fuerte demanda de conectividad de alto ancho de banda sustenta la modernización de la red.

Por Tipo de Centro de Datos

Las instalaciones hiperescalables dominan debido a las grandes cargas de trabajo empresariales y gubernamentales. Los centros de colocación atraen a pequeñas y medianas empresas que buscan escalabilidad rentable. Los centros empresariales y de borde se expanden para mejorar la computación localizada. El mercado de infraestructura de centros de datos en Rusia equilibra los despliegues urbanos y regionales para una cobertura optimizada. La diversificación de la demanda apoya el desarrollo de un ecosistema resiliente.

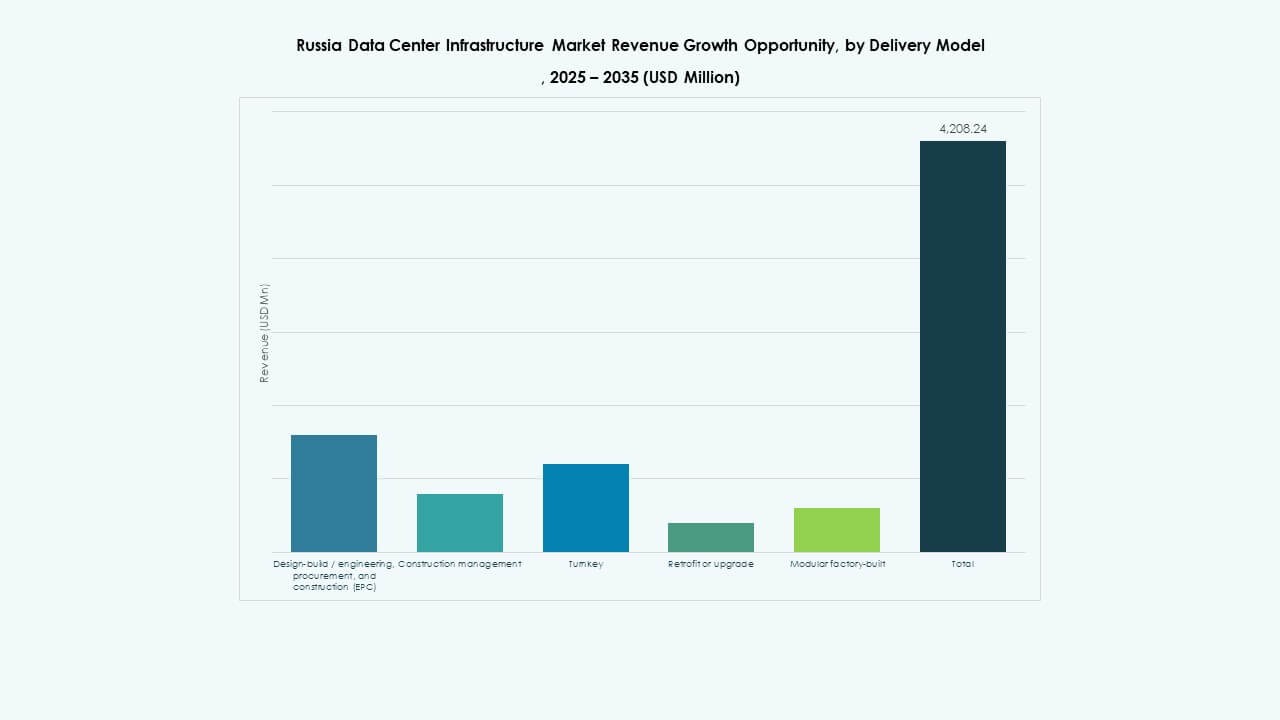

Por Modelo de Entrega

Los modelos de diseño-construcción y llave en mano dominan debido a la responsabilidad y eficiencia de extremo a extremo. Los proyectos de reacondicionamiento y modulares prefabricados se expanden para un despliegue más rápido. Los modelos de gestión de la construcción ganan popularidad en proyectos de múltiples fases. El mercado de infraestructura de centros de datos en Rusia adopta la entrega integrada para garantizar el control de calidad y la optimización de costos.

Por Tipo de Nivel

Los centros de datos de Nivel III siguen siendo los más preferidos para equilibrar el tiempo de actividad y el costo. Las instalaciones de Nivel IV aumentan en proyectos hiperescalables y liderados por el gobierno que necesitan máxima redundancia. Los niveles I y II siguen siendo comunes en instalaciones regionales o más pequeñas. El mercado de infraestructura de centros de datos en Rusia adopta un diseño escalonado para flexibilidad en diferentes escalas de inversión.

Perspectivas Regionales

Perspectivas Regionales

Rusia Central (Moscú y Regiones Circundantes)

Rusia Central posee alrededor del 55% del mercado impulsado por la concentración de instalaciones de hiperescala y telecomunicaciones. Moscú lidera debido a las densas redes empresariales, la proximidad regulatoria y la conectividad robusta. El mercado de infraestructura de centros de datos en Rusia encuentra un fuerte atractivo para los inversores en la zona capital. La estabilidad de la red eléctrica y las espinas dorsales de fibra atraen implementaciones a gran escala. La proximidad a los sectores de la nube y financieros fortalece aún más su dominio. Las actualizaciones continuas mantienen su liderazgo en el crecimiento de la infraestructura digital.

- Por ejemplo, un importante proyecto de centro de datos actualmente en Moscú ofrece una capacidad de 24MW con planes de expandirse a 100MW en su construcción completa. Esta expansión incluirá la instalación de 750 GPUs Nvidia H100, reconocidas por su rendimiento de primer nivel en IA y HPC, confirmando el avance tecnológico preciso y la escalabilidad de capacidad en la zona capital.

Región Noroeste (San Petersburgo y Áreas Vecinas)

El Noroeste representa casi el 25% de la participación nacional con centros de datos regionales en crecimiento. San Petersburgo se beneficia de fuertes clústeres industriales y conectividad logística. Evoluciona como un centro de redundancia para las operaciones con base en Moscú. Los centros de datos aquí integran fuentes renovables como la energía hidroeléctrica para la sostenibilidad. El mercado de infraestructura de centros de datos en Rusia se beneficia de la digitalización industrial respaldada por el gobierno. La conectividad transfronteriza con Europa y los países bálticos mejora las rutas de tráfico de datos.

Rusia Oriental y Meridional (Siberia, Lejano Oriente y Volga)

Regiones emergentes como Siberia y el Lejano Oriente contribuyen con alrededor del 20% de la participación de mercado y están en rápida expansión. Estas áreas ganan atención debido a climas más fríos favorables para el enfriamiento eficiente en energía. Los gobiernos locales promueven la soberanía de datos y el desarrollo de clústeres de TI. El mercado de infraestructura de centros de datos en Rusia experimenta un interés constante de inversores que apuntan a nuevas fronteras. Los menores costos de tierra y energía crean un fuerte atractivo para futuros campus de hiperescala. El crecimiento regional diversifica la base de infraestructura nacional.

- Por ejemplo, el centro de datos de MegaFon en Novosibirsk actualmente tiene una capacidad de 5MW con planes de escalabilidad, utilizando temperaturas frías ambientales para reducir significativamente la efectividad del uso de energía de enfriamiento (PUE), una métrica de eficiencia energética bien conocida.

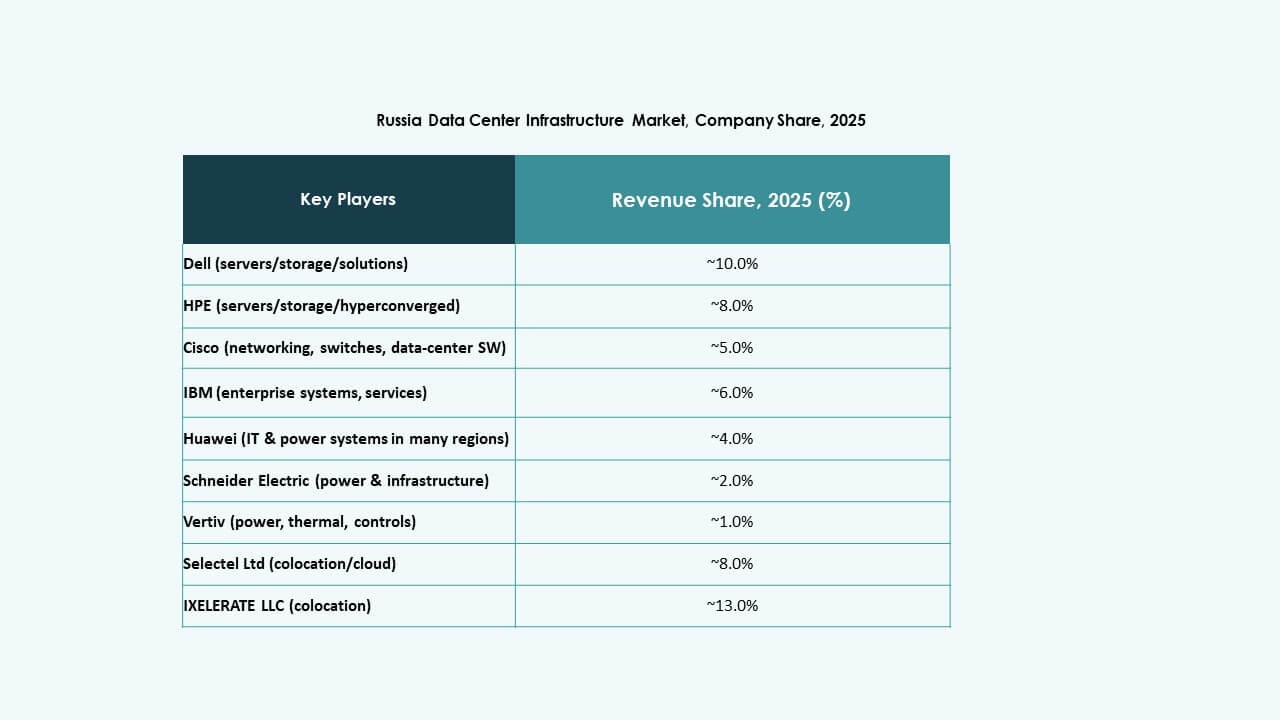

Perspectivas Competitivas:

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (Grupo MTS)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

El mercado de infraestructura de centros de datos en Rusia presenta una combinación de operadores nacionales fuertes y empresas de infraestructura globales compitiendo por capacidad, conectividad y ventaja de cumplimiento. IXcellerate invierte fuertemente en campus neutrales en cuanto a operadores con alta densidad de racks y robusta capacidad de energía, lo que atrae a clientes multinacionales. Rostelecom y Selectel aprovechan las redes nacionales y las ofertas de colocación para atender la demanda de empresas regionales y del sector público. DataPro y MTS construyen redundancia y dispersión geográfica para mitigar riesgos regionales. Jugadores globales como Equinix y Digital Realty aportan conectividad internacional y experiencia en instalaciones a gran escala, atrayendo a clientes que necesitan alcance global. La competencia se centra en la fiabilidad de la energía, conectividad de baja latencia, cumplimiento normativo y capacidad flexible. Sigue siendo intensa y empuja mejoras en infraestructura, diversificación de servicios e inversiones estratégicas en todo el mercado.

Desarrollos Recientes:

- En noviembre de 2025, IXcellerate también completó la adquisición de un terreno de 5.5 hectáreas para comenzar el desarrollo de su tercer campus, reforzando su estrategia a largo plazo de construir ecosistemas interconectados para infraestructura digital escalable en la región de Moscú.

- En octubre de 2025, IXcellerate LLC anunció la finalización y el lanzamiento de su centro de datos MOS3, expandiendo su total de espacios de racks a 10,329 en sus campus, convirtiéndose en el segundo mayor operador de centros de datos comerciales en Rusia por capacidad.

- En julio de 2025, Megafon, un operador líder de telecomunicaciones ruso, lanzó nuevos centros de datos en las ciudades de Ekaterimburgo y Tver, cada uno ofreciendo una capacidad de 1MW. Esta expansión refleja la estrategia de la compañía para mejorar su infraestructura de datos en ubicaciones regionales en Rusia, apoyando la creciente demanda digital.