Zusammenfassung:

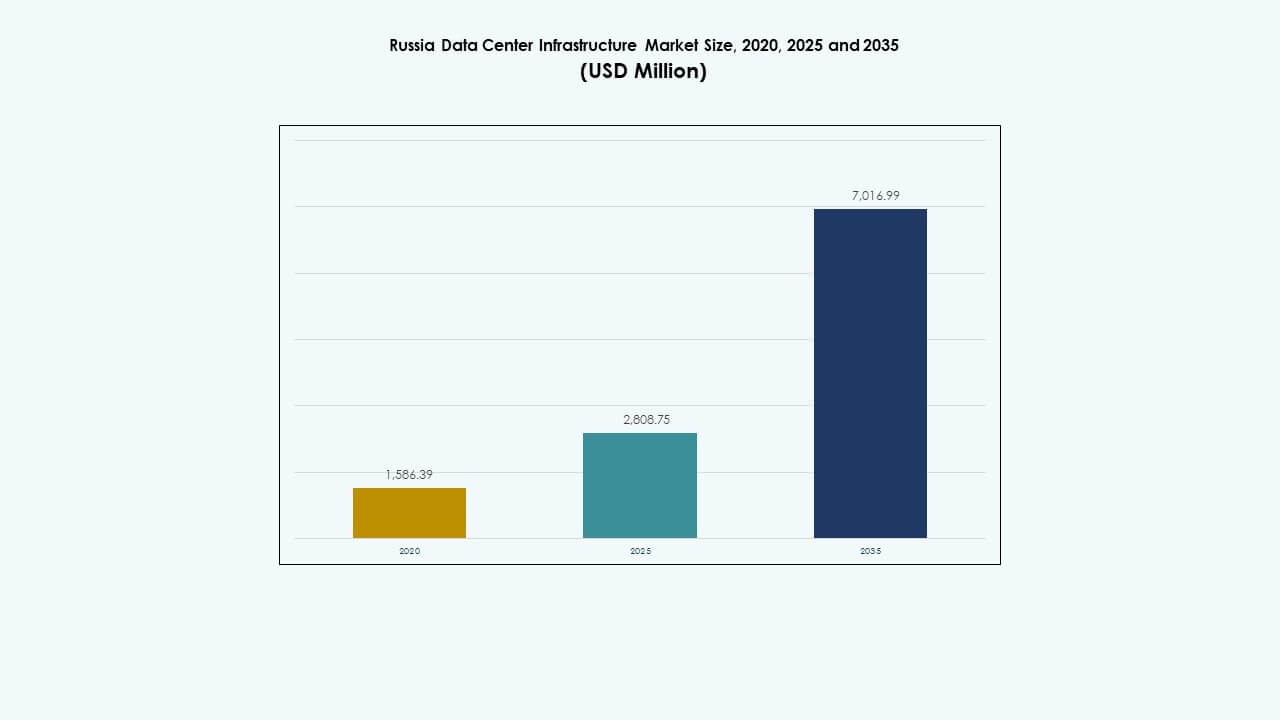

Der Markt für Rechenzentrumsinfrastruktur in Russland wurde 2020 mit 1.586,39 Millionen USD bewertet, erreichte 2025 2.808,75 Millionen USD und wird voraussichtlich bis 2035 7.016,99 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,52 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Russland 2025 |

USD 2.808,75 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Russland, CAGR |

9,52% |

| Marktgröße für Rechenzentrumsinfrastruktur in Russland 2035 |

USD 7.016,99 Millionen |

Schnelle Digitalisierung, Cloud-Erweiterung und die Einführung von KI-Technologien treiben die starke Nachfrage nach Infrastruktur an. Unternehmen modernisieren Systeme, um Datenlokalisierung und fortschrittliche Analysen zu unterstützen. Es stärkt das Vertrauen der Investoren durch stabile politische Rahmenbedingungen und hohes digitales Wachstum. Unternehmen legen Wert auf modulare Bauweise, Energieeffizienz und Automatisierung, um Kosten und Ausfallzeiten zu reduzieren. Wachsende Investitionen von Telekommunikationsunternehmen und Hyperscalern spiegeln das strategische Interesse an nachhaltigen, skalierbaren Einrichtungen in großen Städten wider.

Moskau und Sankt Petersburg führen den Markt mit fortschrittlicher Konnektivität, starker Unternehmenspräsenz und entwickelter Strominfrastruktur an. Aufstrebende Regionen wie Sibirien und der Ferne Osten ziehen Interesse aufgrund kühlerer Klimazonen an, die sich für eine effiziente Kühlung von Rechenzentren eignen. Zentralrussland profitiert von der strategischen Nähe zu Telekommunikationszentren und Regierungsinstitutionen. Regionale Diversifizierung unterstützt nationale Datenhoheitsziele und verbessert die allgemeine Netzwerkresilienz.

Markttreiber

Markttreiber

Wachsende digitale Transformation und Cloud-Adoption in Unternehmen

Der Markt für Rechenzentrumsinfrastruktur in Russland profitiert von der schnellen Digitalisierung von Unternehmen und der Erweiterung cloudbasierter Workloads. Unternehmen migrieren geschäftskritische Systeme in lokale Cloud-Regionen, um den Anforderungen der Datenhoheit gerecht zu werden. Er erfährt starken Auftrieb durch E-Commerce, Finanzdienstleistungen und Telekommunikation. Unternehmen investieren in skalierbare Datenplattformen, um höheren Verbraucherverkehr zu bewältigen. Regierungspolitiken fördern das inländische Datenhosting und die Cybersecurity-Resilienz. Cloud-Service-Anbieter erweitern Verfügbarkeitszonen, um Latenz und Compliance zu verbessern. Die kontinuierliche Migration von Legacy-IT schafft eine anhaltende Infrastrukturanfrage. Investoren finden Wachstumschancen in Colocation- und Edge-Einrichtungen. Der digitale Wandel stärkt die nationale Wettbewerbsfähigkeit in verschiedenen Branchen.

- Zum Beispiel unterstützt IXcellerate’s Moscow North Campus MOS1 1.835 Racks auf 6.000 m² mit einer Leistungskapazität von 13,7 MW für hochdichte Colocation. Es erfährt starken Zuspruch von E-Commerce, Finanzdienstleistungen und Telekommunikation.

Erweiterung von KI-, HPC- und Edge-Computing-Workloads

Der zunehmende Einsatz von künstlicher Intelligenz (KI), Hochleistungsrechnen (HPC) und Edge-Analytik treibt bedeutende Infrastruktur-Upgrades voran. Unternehmen und Forschungseinrichtungen benötigen hochdichte Energiesysteme und Flüssigkeitskühlungslösungen. Dies ermutigt Betreiber, fortschrittliche Netzwerkstrukturen mit Verbindungen mit geringer Latenz zu implementieren. KI-Workloads erfordern GPU-Cluster und präzises Wärmemanagement. Datenintensive Branchen wie Gesundheitswesen und Öl & Gas beschleunigen die KI-Adoption. Der Trend zur Automatisierung schafft einen starken Bedarf an effizienter Servernutzung. Edge-Computing unterstützt intelligente Fertigung und autonome Systeme. Unternehmen entwerfen Rechenzentren näher an den Nutzern, um Verzögerungen zu reduzieren. Diese Technologien transformieren Russlands digitale und industrielle Ökosysteme.

Modernisierung der Infrastruktur und Energieeffizienzinitiativen

Investitionen in Rechenzentren der neuen Generation spiegeln das wachsende Bewusstsein für Energieoptimierung wider. Betreiber ersetzen veraltete Einrichtungen durch modulare und skalierbare Designs. Der russische Markt für Rechenzentrumsinfrastruktur konzentriert sich auf die Integration grüner Energie und betont erneuerbare und kohlenstoffarme Lösungen. Effiziente USV, Flüssigkeitskühlung und intelligente Überwachung reduzieren Betriebskosten. Globale Standards wie ISO 50001 prägen ein nachhaltiges Facility-Management. Entwickler bauen Tier-III- und Tier-IV-Standorte mit einem PUE unter 1,4. Energieeffiziente Architektur zieht internationale Cloud-Partner an. Unternehmen legen Wert auf transparente Berichterstattung über Energiemetriken. Nachhaltigkeitsverpflichtungen erhöhen die Attraktivität für Investoren und die langfristige Projektviabilität.

- Zum Beispiel betreibt Selectel Einrichtungen mit 99,999 % SLA-Verfügbarkeit über mehrere Tier-III-Standorte, die skalierbare Colocation unterstützen. Der russische Markt für Rechenzentrumsinfrastruktur konzentriert sich auf die Integration grüner Energie und betont erneuerbare und kohlenstoffarme Lösungen.

Steigende strategische Investitionen von Hyperscalern und Telekommunikationsbetreibern

Die von Hyperscalern und Telekommunikationsunternehmen geführte Expansion definiert Russlands Dateninfrastrukturlandschaft neu. Große Anbieter diversifizieren ihre Dienstleistungen durch den Einsatz regionaler Cloud-Knoten. Hyperscaler errichten große Campus in Moskau, Sankt Petersburg und aufstrebenden Technologiekorridoren. Dies hilft, Interconnection-Hubs für Content-Delivery und Unternehmenslösungen zu schaffen. Lokale Partnerschaften beschleunigen den regionalen Infrastrukturausbau. Staatliche Anreize unterstützen strategische Datenlokalisierung und digitale Autonomie. Telekommunikationsanbieter verbessern die Glasfaser- und Backbone-Konnektivität. Diese Entwicklungen stärken die nationale Widerstandsfähigkeit in der digitalen Infrastruktur. Strategische Kapitalzuflüsse stimulieren wettbewerbsfähige Innovationen in allen Segmenten von Rechenzentren.

Markttrends

Markttrends

Verschiebung hin zu modularen und vorgefertigten Rechenzentrumsdesigns

Modulare Bauweise gewinnt bei neuen Projekten an Bedeutung aufgrund schnellerer Bereitstellung und Skalierbarkeit. Der russische Markt für Rechenzentrumsinfrastruktur verzeichnet eine steigende Akzeptanz vorgefertigter Systeme, die die Störung vor Ort minimieren. Entwickler bevorzugen modulare Pods für regionale und Edge-Einrichtungen. Dies verkürzt die Einrichtungszeit und passt sich der flexiblen Kapazitätsplanung an. Die Vorfertigung erhöht die Zuverlässigkeit in rauen Klimazonen und abgelegenen Standorten. Modulare Designs vereinfachen auch Nachrüstungen in alternden Gebäuden. Bauherren integrieren werkseitig getestete Einheiten, um eine konsistente Leistung zu erzielen. Standardisierung hilft, Tier-III- und Tier-IV-Anforderungen zu erfüllen. Dieser Ansatz ermöglicht eine schnellere Anpassung an Veränderungen der Unternehmensnachfrage.

Integration von erneuerbaren Energien und intelligenten Energiesystemen

Betreiber konzentrieren sich darauf, die CO2-Emissionen durch den Einsatz erneuerbarer Energien und fortschrittlicher Netzsysteme zu senken. Rechenzentren integrieren, wo möglich, vor Ort Solar- oder Wasserkraft. Dies verbessert die Nachhaltigkeit und erfüllt ESG-Ziele. Batteriespeichersysteme stabilisieren die Stromversorgung und reduzieren die Abhängigkeit von Dieselgeneratoren. Intelligente Netzsteuerungen ermöglichen dynamisches Lastmanagement. Entwickler erkunden durch erneuerbare Energien unterstützte Stromabnahmeverträge für langfristige Einsparungen. Die kontinuierliche Optimierung des PUE bleibt eine wichtige betriebliche Kennzahl. Einrichtungen nutzen KI-basierte Energieanalysen für vorausschauende Wartung. Der Wandel verbessert sowohl die wirtschaftliche als auch die ökologische Effizienz.

Annahme fortschrittlicher Kühl- und Automatisierungstechnologien

Automatisierung verändert, wie russische Rechenzentren thermische und betriebliche Umgebungen verwalten. Der russische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung Flüssigkeitskühlung und intelligenter Luftmanagementsysteme. KI-basierte Überwachungstools passen Lüftergeschwindigkeiten und Wasserflüsse dynamisch an. Diese Automatisierung gewährleistet Stabilität bei hochdichten Arbeitslasten. Robotersysteme führen regelmäßige Inspektionen in eingeschränkten Zonen durch. IoT-Sensoren sammeln Echtzeit-Daten der Einrichtung für schnelle Reaktionen. Vorausschauende Algorithmen reduzieren ungeplante Ausfallzeiten und optimieren den Energieverbrauch. Automatisiertes Management steigert die Zuverlässigkeit in Hyperscale- und Unternehmensstandorten. Effizienz wird zu einem prägenden Trend für zukunftssichere Rechenzentren.

Steigender Fokus auf Sicherheit und Einhaltung der Datensouveränität

Erhöhte Cybersicherheitsvorschriften beeinflussen das Infrastrukturdesign und die Betriebsstandards. Rechenzentren setzen mehrschichtige physische und digitale Sicherheitsrahmen ein. Dies verstärkt die Einhaltung der russischen Anforderungen an die Datensouveränität. Die lokale Speicherung sensibler Daten treibt Investitionen in inländische Einrichtungen an. Sicherheitszertifizierung, Verschlüsselungsprotokolle und biometrischer Zugang werden zum Standard. Unternehmen arbeiten mit regierungszertifizierten Integratoren für konforme Lösungen zusammen. Die Nachfrage nach integrierten Überwachungs- und Zugangskontrollsystemen wächst. Dieser Sicherheitsfokus erhöht das Vertrauen bei Unternehmenskunden und Regulierungsbehörden. Gestärkte Compliance positioniert Russland als zuverlässiges Datenhosting-Ziel.

Marktherausforderungen

Marktherausforderungen

Geopolitische Einschränkungen und Lieferkettenbeschränkungen

Der russische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen in der Lieferkette aufgrund von Importbeschränkungen und logistischen Engpässen. Der begrenzte Zugang zu High-End-Geräten beeinflusst die Projektzeitpläne. Dies erschwert die Bereitstellung fortschrittlicher Server, Kühleinheiten und Netzwerkausrüstung. Sanktionen schränken die Beschaffungsmöglichkeiten für bestimmte ausländische Technologien ein. Betreiber sind auf inländische und asiatische Lieferanten angewiesen, um Komponentenlücken zu füllen. Längere Beschaffungszyklen beeinflussen die Rentabilität der Projekte. Entwickler setzen Lokalisierungsstrategien ein, um Störungen auszugleichen. Diese Einschränkungen erhöhen die Kosten und verzögern Erweiterungen. Die Balance zwischen Qualität und Verfügbarkeit bleibt eine zentrale betriebliche Herausforderung.

Hohe Energienachfrage und Komplexität der Infrastrukturwartung

Energieintensive Operationen erfordern eine robuste und stabile Energieversorgung. Häufige Schwankungen in regionalen Netzen erhöhen die Betriebsrisiken. Der russische Markt für Rechenzentrumsinfrastruktur benötigt stärkere Rahmenbedingungen für Energieeffizienz. Betreiber haben Schwierigkeiten, die Wärmebelastung in dichten Serverumgebungen zu managen. Upgrades von Kühlsystemen erfordern höhere Investitionsausgaben. Die Aufrechterhaltung der 24/7-Betriebszeit in alternden Einrichtungen erhöht die Komplexität. Begrenzte technische Expertise verlangsamt die Modernisierung in kleineren Städten. Nachhaltigkeitsziele drängen Unternehmen zur Innovation unter finanziellem Druck. Die Verwaltung von Leistung und Kosten unter strengen Umweltzielen bleibt ein langfristiges Hindernis.

Marktchancen

Erweiterung von Edge- und regionalen Rechenzentren in aufstrebenden Zonen

Edge-Bereitstellungen bieten starke Wachstumschancen in sekundären Städten und Industriegebieten. Der russische Markt für Rechenzentrumsinfrastruktur profitiert von wachsenden Konnektivitätsbedürfnissen in der Fertigung, Energie und im Einzelhandel. Regionale Hubs in der Nähe von Sibirien und dem Fernen Osten verbessern die Netzwerkresilienz. Edge-Infrastruktur unterstützt eine schnellere lokale Datenverarbeitung für IoT und KI. Investoren priorisieren Kapazitäten mit geringer Latenz in der Nähe von Verbrauchspunkten. Skalierbare modulare Zentren ziehen private und öffentliche Projekte an. Diese verteilten Standorte erschließen Zugang zu unterversorgten Märkten.

Steigende Akzeptanz von inländischen Cloud- und KI-Computing-Plattformen

Inländische Cloud-Service-Anbieter expandieren aggressiv, um Unternehmens-Workloads zu erfassen. Der russische Markt für Rechenzentrumsinfrastruktur unterstützt nationale KI- und Analyseinitiativen. Neue Einrichtungen integrieren GPU-Cluster für datenintensive Forschung. Lokale Akteure arbeiten mit Telekommunikationsunternehmen zusammen, um hybride Cloud-Ökosysteme zu verbessern. Wachstum in Smart-City-Programmen und E-Government-Diensten erhöht die Hosting-Nachfrage. KI-fähige Infrastruktur verbessert die nationale Wettbewerbsfähigkeit. Die Erweiterung inländischer Plattformen gewährleistet Datenkonformität und langfristige digitale Unabhängigkeit.

Marktsegmentierung

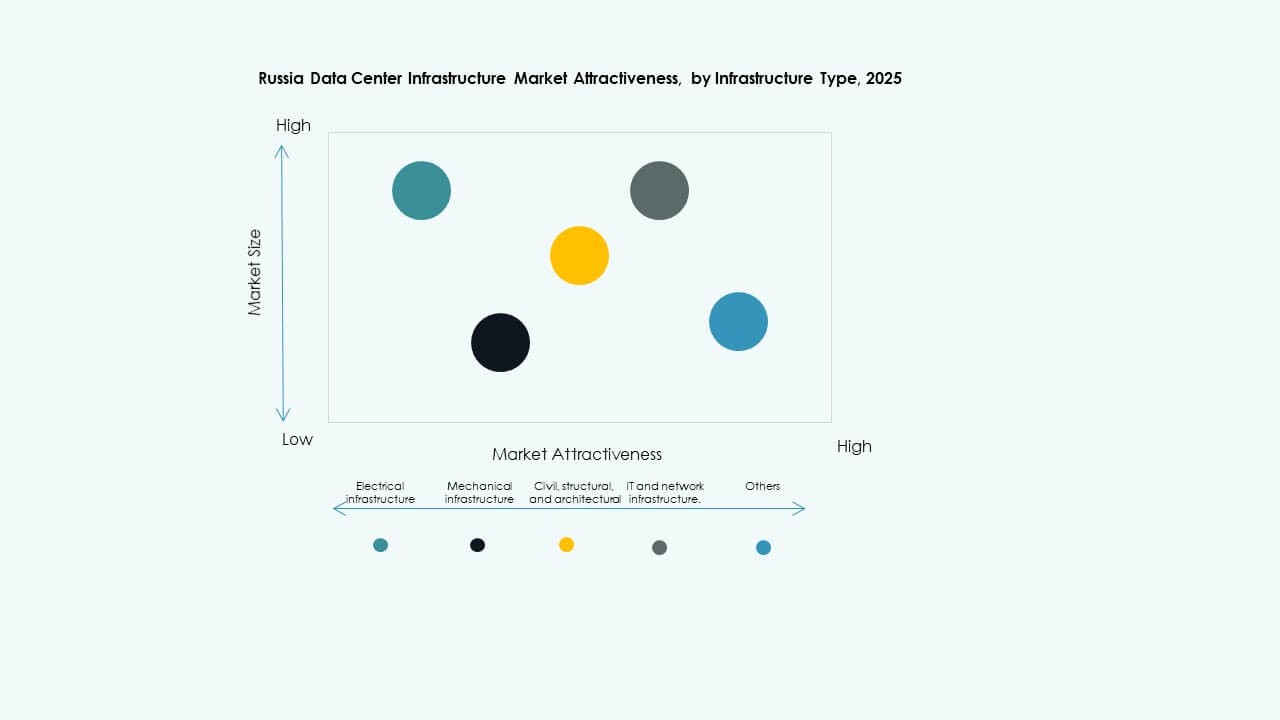

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den russischen Markt für Rechenzentrumsinfrastruktur aufgrund hoher Zuverlässigkeitsanforderungen und kontinuierlicher Betriebszeiten. Mechanische Systeme und IT-Infrastruktur tragen ebenfalls erheblich bei, da Betreiber Kühl- und Serverumgebungen modernisieren. Zivile und strukturelle Komponenten konzentrieren sich auf seismische Sicherheit und skalierbare Layouts. Die Integration digitaler Überwachungstools verbessert die Koordination zwischen den Infrastrukturebenen. Die steigende Nachfrage nach integrierten Lösungen treibt die Marktkonsolidierung über die Segmente hinweg an.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) und PDUs halten starke Anteile aufgrund ihrer wesentlichen Rollen in der Backup- und Stromverteilung. Batteriespeichersysteme (BESS) werden zur Netzstabilität zunehmend angenommen. Versorgungsnetzanschlüsse erweitern sich mit steigenden Hyperscale-Einrichtungen. Umschalter und Schaltanlagen unterstützen Redundanz und Sicherheit. Intelligente Überwachung verbessert die Energienutzung. Der russische Markt für Rechenzentrumsinfrastruktur richtet weiterhin Stromsysteme an den Zielen der erneuerbaren Integration aus.

Nach mechanischer Infrastruktur

Kühlgeräte und Kaltwassersätze dominieren die mechanischen Investitionen. Heiß- und Kaltgang-Eindämmungssysteme verbessern die Energieeffizienz. Betreiber bevorzugen wassergekühlte Kaltwassersätze auf großen Campusgeländen, um die thermische Stabilität zu gewährleisten. Pumpen- und Rohrleitungssysteme ermöglichen präzise Zirkulation in hochdichten Bereichen. Der russische Markt für Rechenzentrumsinfrastruktur übernimmt modulare mechanische Designs, um Ausfallzeiten zu reduzieren. Effizientes Thermomanagement bleibt zentral für operative Exzellenz.

Nach Bau / Struktur & Architektur

Superstrukturen und modulare Gebäude dominieren aufgrund der hohen Bauanforderungen. Doppelböden, isolierte Verkleidungen und abgehängte Decken verbessern die Wartungsflexibilität. Fundamente konzentrieren sich auf langfristige strukturelle Stabilität in kalten Klimazonen. Gebäudehüllen integrieren thermisch resistente Materialien für eine effiziente Temperaturkontrolle. Modulare, fabrikgefertigte Systeme werden für den Einsatz in abgelegenen Gebieten zunehmend angenommen. Der russische Markt für Rechenzentrumsinfrastruktur bevorzugt Vorfertigung für Projektschnelligkeit und Qualität.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung führen aufgrund der wachsenden Nachfrage nach Rechenleistung und Vernetzung. Speicherlösungen folgen dicht mit der Expansion von Cloud- und Edge-Einrichtungen. Racks, Verkabelung und Glasfasersysteme unterstützen die Skalierbarkeit. Der russische Markt für Rechenzentrumsinfrastruktur integriert fortschrittliche Hardware mit softwaredefinierten Systemen. Starke Nachfrage nach Hochgeschwindigkeitsverbindungen untermauert die Netzwerkmodernisierung.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren aufgrund großer Unternehmens- und Regierungsarbeitslasten. Colocation-Zentren ziehen kleine und mittelständische Unternehmen an, die kosteneffiziente Skalierbarkeit suchen. Unternehmens- und Edge-Zentren expandieren, um lokalisierte Rechenleistung zu verbessern. Der russische Markt für Rechenzentrumsinfrastruktur balanciert städtische und regionale Einsätze für eine optimierte Abdeckung. Nachfrage-Diversifizierung unterstützt die Entwicklung eines widerstandsfähigen Ökosystems.

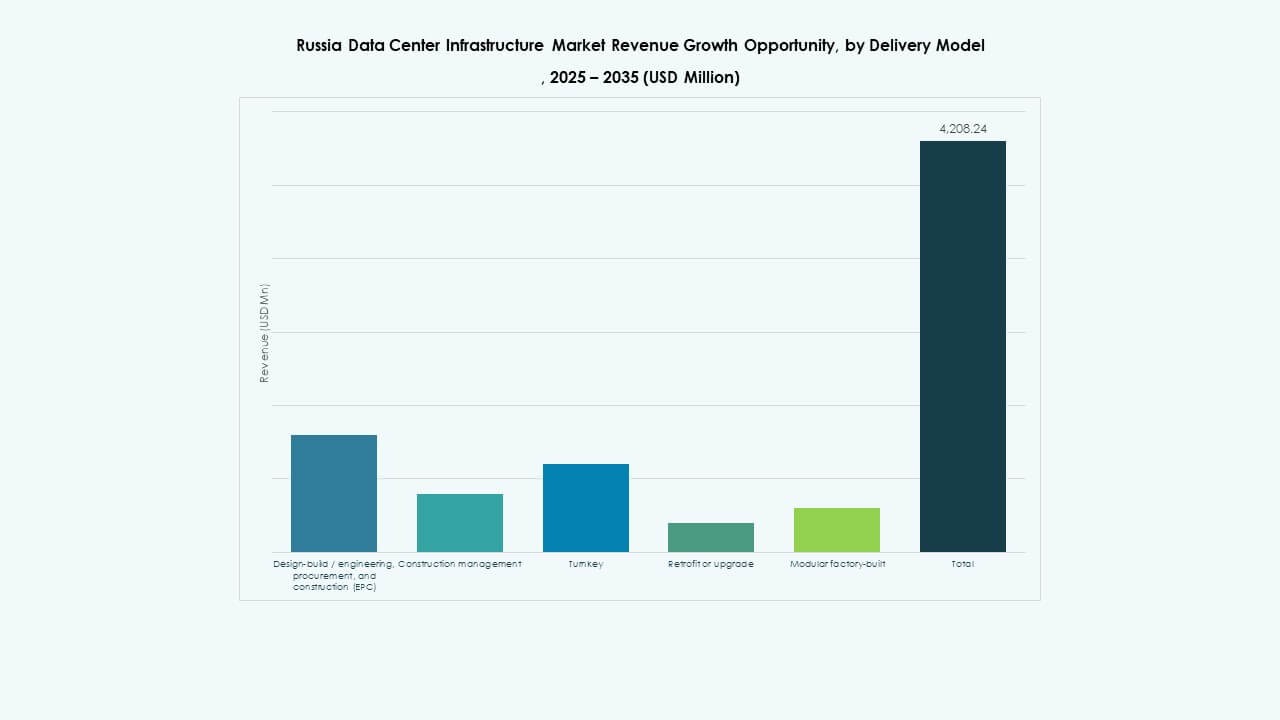

Nach Liefermodell

Design-Build- und schlüsselfertige Modelle dominieren aufgrund von End-to-End-Verantwortlichkeit und Effizienz. Retrofit- und modulare, fabrikgefertigte Projekte expandieren für schnellere Bereitstellung. Bauleitungsmodelle gewinnen an Beliebtheit in mehrphasigen Projekten. Der russische Markt für Rechenzentrumsinfrastruktur setzt auf integrierte Lieferung, um Qualitätskontrolle und Kostenoptimierung sicherzustellen.

Nach Tier-Typ

Tier-III-Rechenzentren bleiben am meisten bevorzugt, um Betriebszeit und Kosten auszugleichen. Tier-IV-Einrichtungen steigen in Hyperscale- und regierungsgeführten Projekten, die maximale Redundanz erfordern. Tier I und II bleiben in regionalen oder kleineren Installationen üblich. Der russische Markt für Rechenzentrumsinfrastruktur übernimmt gestuftes Design für Flexibilität über verschiedene Investitionsskalen hinweg.

Regionale Einblicke

Regionale Einblicke

Zentralrussland (Moskau und umliegende Regionen)

Zentralrussland hält etwa 55 % des Marktanteils, angetrieben durch die Konzentration von Hyperscale- und Telekommunikationseinrichtungen. Moskau führt aufgrund dichter Unternehmensnetzwerke, regulatorischer Nähe und robuster Konnektivität. Der russische Markt für Rechenzentrumsinfrastruktur findet starken Investorenanreiz in der Hauptstadtzone. Die Stabilität des Stromnetzes und die Glasfaser-Infrastruktur ziehen großflächige Implementierungen an. Die Nähe zu Cloud- und Finanzsektoren stärkt seine Dominanz weiter. Kontinuierliche Upgrades halten seine Führungsposition im Wachstum der digitalen Infrastruktur aufrecht.

- Zum Beispiel bietet ein großes Rechenzentrumsprojekt derzeit in Moskau eine Kapazität von 24 MW mit Plänen zur Erweiterung auf 100 MW im vollständigen Ausbau. Diese Erweiterung wird die Installation von 750 Nvidia H100 GPUs umfassen, die für ihre erstklassige KI- und HPC-Leistung anerkannt sind und den präzisen technologischen Fortschritt und die Kapazitätserweiterung in der Hauptstadtzone bestätigen.

Nordwestregion (Sankt Petersburg und umliegende Gebiete)

Der Nordwesten macht fast 25 % des nationalen Anteils mit wachsenden regionalen Rechenzentren aus. Sankt Petersburg profitiert von starken Industrieclustern und logistischer Konnektivität. Es entwickelt sich zu einem Redundanzzentrum für Moskau-basierte Operationen. Rechenzentren hier integrieren erneuerbare Quellen wie Wasserkraft für Nachhaltigkeit. Der russische Markt für Rechenzentrumsinfrastruktur profitiert von staatlich unterstützter industrieller Digitalisierung. Die grenzüberschreitende Konnektivität mit Europa und dem Baltikum verbessert die Datenverkehrsrouten.

Ost- und Südrussland (Sibirien, Fernost und Wolga)

Aufstrebende Regionen wie Sibirien und der Ferne Osten tragen etwa 20 % des Marktanteils bei und expandieren schnell. Diese Gebiete gewinnen Aufmerksamkeit aufgrund kühlerer Klimazonen, die für energieeffiziente Kühlung günstig sind. Lokale Regierungen fördern Datensouveränität und die Entwicklung von IT-Clustern. Der russische Markt für Rechenzentrumsinfrastruktur erfährt stetiges Interesse von Investoren, die neue Grenzen erschließen möchten. Niedrigere Land- und Energiekosten schaffen eine starke Anziehungskraft für zukünftige Hyperscale-Campus. Regionales Wachstum diversifiziert die nationale Infrastrukturbasis.

- Zum Beispiel hat das Rechenzentrum von MegaFon in Nowosibirsk derzeit eine Kapazität von 5 MW mit Skalierungsplänen und nutzt die kalten Umgebungstemperaturen, um den Energieverbrauch für Kühlung erheblich zu reduzieren, was die Power Usage Effectiveness (PUE), eine bekannte Kennzahl für Energieeffizienz, verbessert.

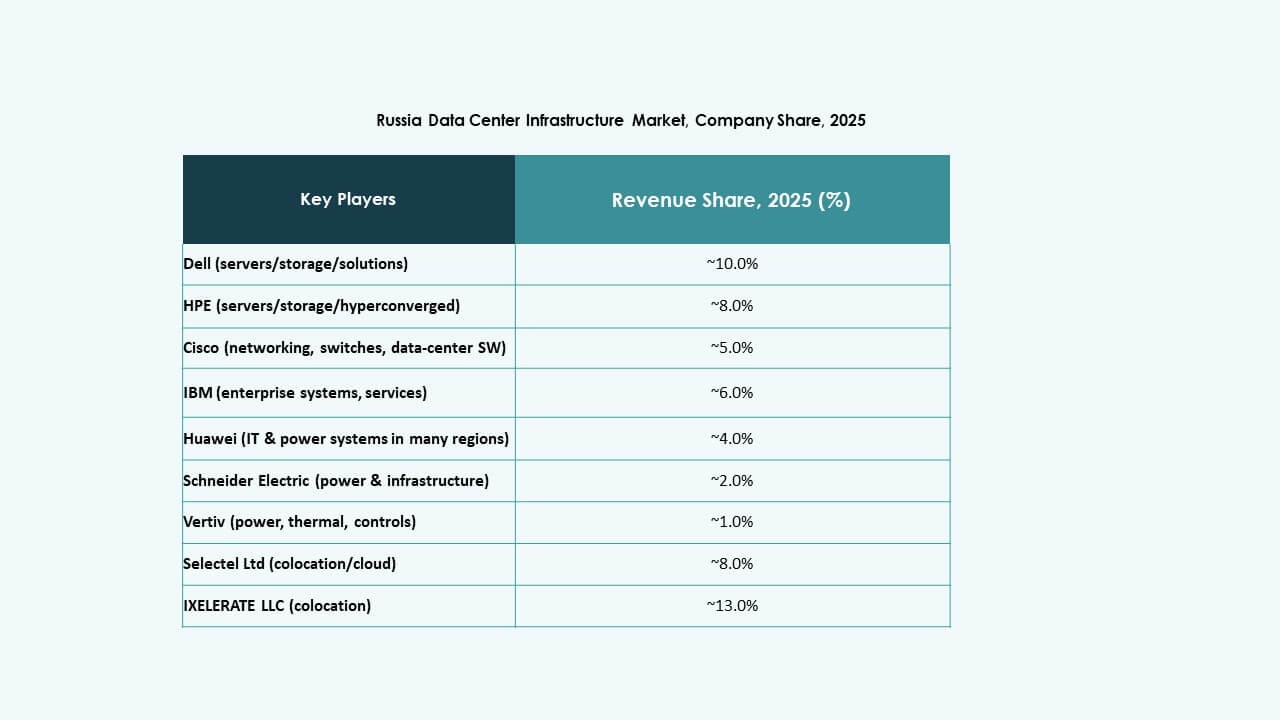

Wettbewerbseinblicke:

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (MTS Group)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

Der russische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus starken inländischen Betreibern und globalen Infrastrukturunternehmen aus, die um Kapazität, Konnektivität und Compliance-Vorteile konkurrieren. IXcellerate investiert stark in carrier-neutrale Campus mit hoher Rack-Dichte und robuster Stromkapazität, was multinationale Kunden anzieht. Rostelecom und Selectel nutzen landesweite Netzwerke und Colocation-Angebote, um die Nachfrage regionaler Unternehmen und des öffentlichen Sektors zu bedienen. DataPro und MTS bauen Redundanz und geografische Verteilung auf, um regionale Risiken zu mindern. Globale Akteure wie Equinix und Digital Realty bringen internationale Konnektivität und Fachwissen in Hyperscale-Einrichtungen mit, was für Kunden attraktiv ist, die globale Reichweite benötigen. Der Wettbewerb konzentriert sich auf Stromzuverlässigkeit, Konnektivität mit niedriger Latenz, regulatorische Compliance und flexible Kapazität. Er bleibt intensiv und treibt Infrastruktur-Upgrades, Service-Diversifizierung und strategische Investitionen im gesamten Markt voran.

Neueste Entwicklungen:

- Im November 2025 schloss IXcellerate auch den Erwerb eines 5,5 Hektar großen Grundstücks ab, um mit der Entwicklung seines dritten Campus zu beginnen, was seine langfristige Strategie zur Schaffung vernetzter Ökosysteme für skalierbare digitale Infrastruktur in der Region Moskau verstärkt.

- Im Oktober 2025 gab IXcellerate LLC den Abschluss und die Inbetriebnahme seines MOS3-Rechenzentrums bekannt, wodurch die Gesamtanzahl der Rack-Plätze auf 10.329 über seine Campus erweitert wurde, was es zum zweitgrößten kommerziellen Rechenzentrumsbetreiber in Russland nach Kapazität macht.

- Im Juli 2025 eröffnete Megafon, ein führender russischer Telekommunikationsanbieter, neue Rechenzentren in den Städten Jekaterinburg und Twer, die jeweils eine Kapazität von 1 MW bieten. Diese Expansion spiegelt die Strategie des Unternehmens wider, seine Dateninfrastruktur an regionalen Standorten in Russland zu verbessern und die wachsende digitale Nachfrage zu unterstützen.