Краткое содержание:

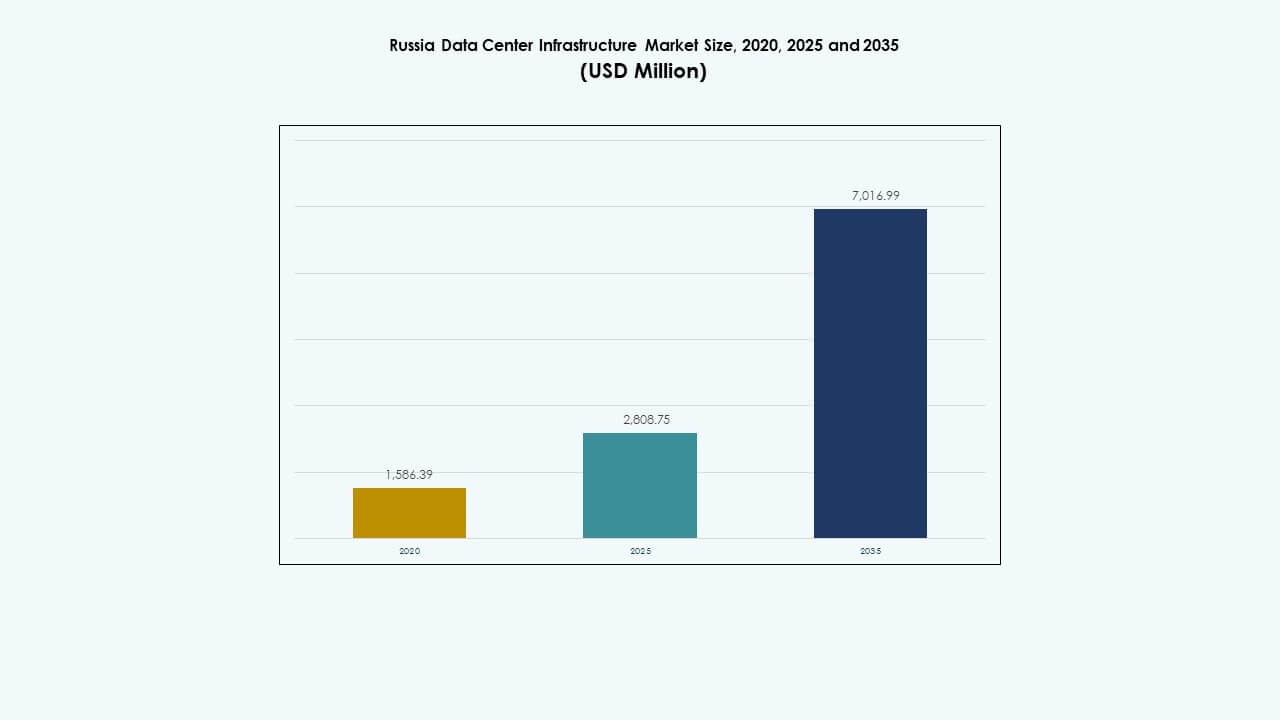

Размер рынка инфраструктуры дата-центров России был оценен в 1,586.39 млн долларов США в 2020 году, достиг 2,808.75 млн долларов США в 2025 году и, как ожидается, достигнет 7,016.99 млн долларов США к 2035 году, растя с совокупным годовым темпом роста (CAGR) 9.52% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров России 2025 |

2,808.75 млн долларов США |

| Рынок инфраструктуры дата-центров России, CAGR |

9.52% |

| Размер рынка инфраструктуры дата-центров России 2035 |

7,016.99 млн долларов США |

Быстрая цифровизация, расширение облачных технологий и внедрение технологий искусственного интеллекта стимулируют высокий спрос на инфраструктуру. Предприятия модернизируют системы для поддержки локализации данных и продвинутой аналитики. Это укрепляет доверие инвесторов благодаря стабильным политическим рамкам и высокому цифровому росту. Бизнес делает акцент на модульном строительстве, энергоэффективности и автоматизации для снижения затрат и времени простоя. Растущие инвестиции со стороны телекоммуникационных компаний и гипермасштабных провайдеров отражают стратегический интерес к устойчивым, масштабируемым объектам в крупных городах.

Москва и Санкт-Петербург лидируют на рынке благодаря продвинутой связности, сильному присутствию предприятий и развитой энергетической инфраструктуре. Развивающиеся регионы, такие как Сибирь и Дальний Восток, привлекают интерес благодаря более прохладному климату, подходящему для эффективного охлаждения дата-центров. Центральная Россия выигрывает от стратегической близости к телекоммуникационным узлам и государственным учреждениям. Региональная диверсификация поддерживает национальные цели суверенитета данных и повышает общую устойчивость сети.

Движущие силы рынка

Движущие силы рынка

Рост цифровой трансформации и внедрение облачных технологий в предприятиях

Рынок инфраструктуры дата-центров России выигрывает от быстрой цифровизации предприятий и расширения облачных рабочих нагрузок. Бизнес мигрирует критически важные системы в локальные облачные регионы для удовлетворения потребностей в суверенитете данных. Он испытывает сильное притяжение со стороны электронной коммерции, финансовых услуг и телекоммуникаций. Компании инвестируют в масштабируемые платформы данных для обработки большего потребительского трафика. Государственные политики способствуют размещению данных внутри страны и устойчивости кибербезопасности. Облачные провайдеры расширяют зоны доступности для улучшения задержки и соответствия требованиям. Постоянная миграция от устаревших ИТ создает устойчивый спрос на инфраструктуру. Инвесторы находят возможности роста в колокации и периферийных объектах. Цифровой сдвиг укрепляет национальную конкурентоспособность в различных отраслях.

- Например, Московский Северный кампус IXcellerate MOS1 поддерживает 1 835 стоек на площади 6 000 м² с мощностью 13,7 МВт для высокоплотной колокации. Он пользуется большим спросом у компаний электронной коммерции, финансовых услуг и телекоммуникаций.

Расширение рабочих нагрузок ИИ, ВВТ и периферийных вычислений

Рост использования искусственного интеллекта (ИИ), высокопроизводительных вычислений (ВВТ) и периферийной аналитики приводит к значительным обновлениям инфраструктуры. Предприятия и исследовательские институты требуют высокоплотных энергетических систем и решений для жидкостного охлаждения. Это побуждает операторов внедрять передовые сетевые структуры с низкой задержкой соединений. Рабочие нагрузки ИИ требуют кластеров GPU и точного управления тепловым режимом. Отрасли, интенсивно использующие данные, такие как здравоохранение и нефтегазовая промышленность, ускоряют внедрение ИИ. Переход к автоматизации создает сильную потребность в эффективном использовании серверов. Периферийные вычисления поддерживают умное производство и автономные системы. Компании проектируют центры обработки данных ближе к пользователям, чтобы уменьшить задержки. Эти технологии трансформируют цифровую и промышленную экосистемы России.

Модернизация инфраструктуры и инициативы по энергоэффективности

Инвестиции в центры обработки данных нового поколения отражают растущую осведомленность об оптимизации энергии. Операторы заменяют устаревшие объекты модульными и масштабируемыми конструкциями. Российский рынок инфраструктуры центров обработки данных сосредоточен на интеграции зеленой энергии, подчеркивая возобновляемые и низкоуглеродные решения. Эффективные ИБП, жидкостное охлаждение и интеллектуальный мониторинг снижают эксплуатационные расходы. Глобальные стандарты, такие как ISO 50001, формируют устойчивое управление объектами. Разработчики строят объекты уровня Tier III и Tier IV с PUE ниже 1,4. Энергоэффективная архитектура привлекает международных облачных партнеров. Компании подчеркивают прозрачную отчетность по энергетическим метрикам. Обязательства по устойчивому развитию повышают привлекательность для инвесторов и долгосрочную жизнеспособность проектов.

- Например, Selectel управляет объектами с 99,999% временем безотказной работы SLA на нескольких площадках уровня Tier III, поддерживающих масштабируемую колокацию. Российский рынок инфраструктуры центров обработки данных сосредоточен на интеграции зеленой энергии, подчеркивая возобновляемые и низкоуглеродные решения.

Рост стратегических инвестиций от гипермасштабных и телекоммуникационных операторов

Расширение, возглавляемое гипермасштабными и телекоммуникационными компаниями, переопределяет ландшафт инфраструктуры данных в России. Крупные операторы диверсифицируют услуги, развертывая региональные облачные узлы. Гипермасштабные компании создают крупные кампусы в Москве, Санкт-Петербурге и развивающихся технологических коридорах. Это помогает создавать узлы межсоединений для доставки контента и корпоративных решений. Местные партнерства ускоряют развертывание региональной инфраструктуры. Государственные стимулы поддерживают стратегическую локализацию данных и цифровую автономию. Телекоммуникационные провайдеры улучшают волоконную и магистральную связь. Эти разработки укрепляют национальную устойчивость цифровой инфраструктуры. Стратегические капитальные вложения стимулируют конкурентные инновации во всех сегментах центров обработки данных.

Тенденции рынка

Тенденции рынка

Переход к модульным и сборным конструкциям центров обработки данных

Модульное строительство набирает популярность в новых проектах благодаря более быстрому развертыванию и масштабируемости. Рынок инфраструктуры центров обработки данных в России наблюдает рост использования сборных систем, которые минимизируют нарушения на площадке. Разработчики предпочитают модульные капсулы для региональных и периферийных объектов. Это сокращает время установки и соответствует гибкому планированию мощностей. Сборные конструкции повышают надежность в суровых климатических условиях и удаленных местах. Модульные конструкции также упрощают модернизацию старых зданий. Строители интегрируют заводские блоки для достижения стабильной производительности. Стандартизация помогает соответствовать требованиям Tier III и Tier IV. Этот подход позволяет быстрее адаптироваться к изменениям в спросе предприятий.

Интеграция возобновляемых источников энергии и интеллектуальных энергетических систем

Операторы сосредоточены на снижении выбросов углерода путем внедрения возобновляемой энергии и передовых сетевых систем. Центры обработки данных интегрируют на месте солнечную или гидроэнергию, где это возможно. Это повышает устойчивость и соответствует целям ESG. Системы хранения энергии в батареях стабилизируют подачу энергии и уменьшают зависимость от дизельных генераторов. Интеллектуальные сетевые системы управления позволяют динамически балансировать нагрузку. Разработчики изучают соглашения о покупке электроэнергии на основе возобновляемых источников для долгосрочной экономии. Непрерывная оптимизация PUE остается ключевым операционным показателем. Объекты внедряют аналитические системы на основе ИИ для предиктивного обслуживания. Этот переход улучшает как экономическую, так и экологическую эффективность.

Внедрение передовых технологий охлаждения и автоматизации

Автоматизация меняет подход к управлению тепловыми и операционными средами в российских центрах обработки данных. Рынок инфраструктуры центров обработки данных в России движется в сторону жидкостного охлаждения и интеллектуальных систем управления воздухом. Инструменты мониторинга на основе ИИ динамически регулируют скорость вентиляторов и потоки воды. Эта автоматизация обеспечивает стабильность при высокоплотных нагрузках. Роботизированные системы проводят регулярные инспекции в ограниченных зонах. Датчики IoT собирают данные о состоянии объекта в реальном времени для быстрой реакции. Предиктивные алгоритмы сокращают незапланированные простои и оптимизируют использование энергии. Автоматизированное управление повышает надежность на гипермасштабных и корпоративных объектах. Эффективность становится определяющей тенденцией для центров обработки данных, готовых к будущему.

Повышенное внимание к безопасности и соблюдению требований по суверенитету данных

Ужесточение требований к кибербезопасности влияет на проектирование инфраструктуры и операционные стандарты. Центры обработки данных внедряют многоуровневые физические и цифровые системы безопасности. Это укрепляет соответствие требованиям российского суверенитета данных. Локальное хранение конфиденциальных данных стимулирует инвестиции в отечественные объекты. Сертификация безопасности, протоколы шифрования и биометрический доступ становятся стандартом. Компании сотрудничают с сертифицированными государством интеграторами для создания соответствующих решений. Растет спрос на интегрированные системы мониторинга и контроля доступа. Этот акцент на безопасности увеличивает доверие среди корпоративных клиентов и регуляторов. Усиленное соблюдение требований позиционирует Россию как надежное место для размещения данных.

Проблемы рынка

Проблемы рынка

Геополитические ограничения и ограничения цепочки поставок

Рынок инфраструктуры центров обработки данных в России сталкивается с ограничениями в цепочке поставок из-за импортных ограничений и логистических узких мест. Ограниченный доступ к высококачественному оборудованию влияет на сроки выполнения проектов. Это создает трудности для развертывания передовых серверов, систем охлаждения и сетевого оборудования. Санкции ограничивают возможности закупки определенных иностранных технологий. Операторы зависят от отечественных и азиатских поставщиков для заполнения пробелов в компонентах. Более длительные циклы закупок влияют на рентабельность инвестиций в проекты. Разработчики принимают стратегии локализации для компенсации сбоев. Эти ограничения увеличивают затраты и задерживают расширения. Балансировка качества и доступности остается ключевой операционной задачей.

Высокий спрос на энергию и сложность обслуживания инфраструктуры

Энергоемкие операции требуют надежного и стабильного энергоснабжения. Частые колебания в региональных сетях увеличивают операционные риски. Рынку инфраструктуры центров обработки данных в России необходимы более сильные рамки энергоэффективности. Операторы сталкиваются с трудностями в управлении тепловыми нагрузками в плотных серверных средах. Модернизация систем охлаждения требует больших капитальных затрат. Поддержание круглосуточной работы в устаревших объектах добавляет сложности. Ограниченная техническая экспертиза замедляет модернизацию в небольших городах. Цели устойчивого развития вынуждают компании к инновациям под финансовым давлением. Управление производительностью и затратами в условиях строгих экологических целей остается долгосрочной проблемой.

Возможности рынка

Расширение периферийных и региональных центров обработки данных в развивающихся зонах

Развертывание на периферии предлагает значительные возможности роста в вторичных городах и промышленных зонах. Рынок инфраструктуры центров обработки данных в России выигрывает от растущих потребностей в подключении в производстве, энергетике и розничной торговле. Региональные узлы вблизи Сибири и Дальнего Востока повышают устойчивость сети. Периферийная инфраструктура поддерживает более быструю локальную обработку данных для IoT и ИИ. Инвесторы отдают приоритет низкой задержке вблизи точек потребления. Масштабируемые модульные центры привлекают частные и государственные проекты. Эти распределенные объекты открывают доступ к недостаточно обслуживаемым рынкам.

Рост внедрения отечественных облачных и ИИ платформ

Отечественные поставщики облачных услуг активно расширяются, чтобы захватить корпоративные рабочие нагрузки. Рынок инфраструктуры центров обработки данных в России поддерживает национальные инициативы в области ИИ и аналитики. Новые объекты интегрируют кластеры GPU для исследований, требующих больших объемов данных. Местные игроки сотрудничают с телекоммуникационными компаниями для улучшения гибридных облачных экосистем. Рост программ умных городов и услуг электронного правительства увеличивает спрос на хостинг. Инфраструктура с поддержкой ИИ улучшает национальную конкурентоспособность. Расширение отечественных платформ обеспечивает соответствие данных и долгосрочную цифровую независимость.

Сегментация рынка

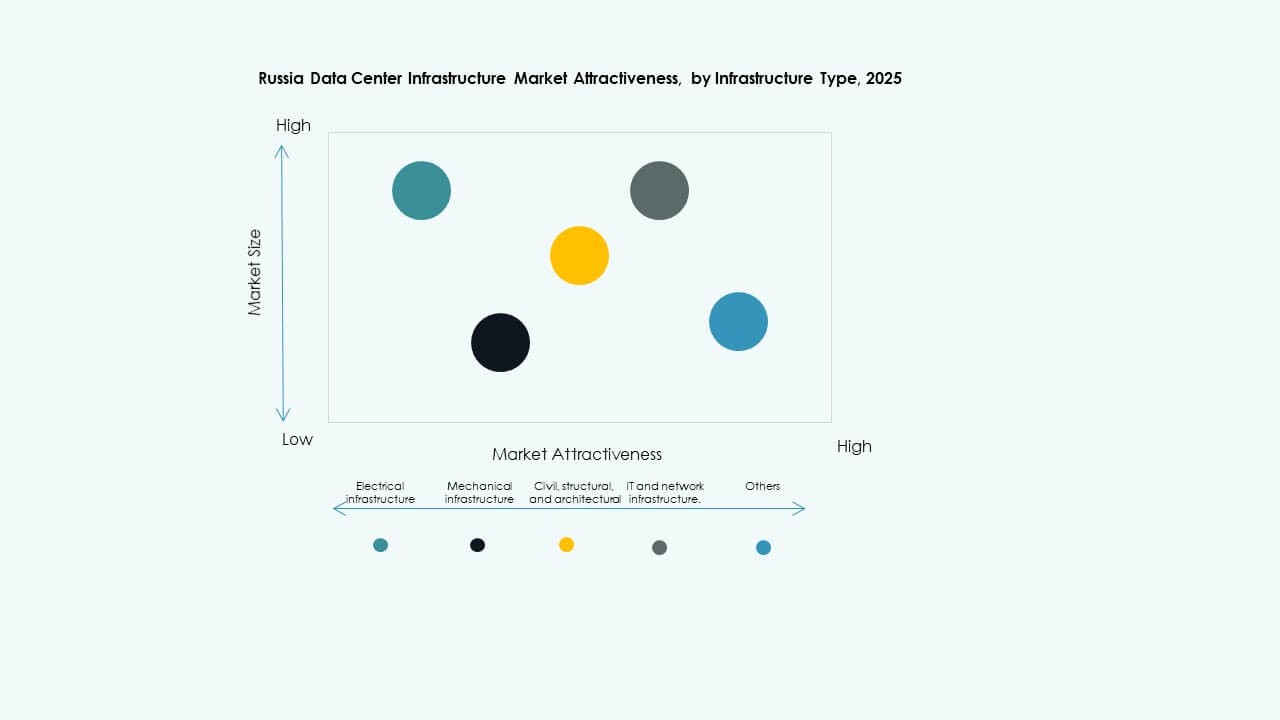

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в России из-за высоких требований к надежности и непрерывной работе. Механические системы и ИТ-инфраструктура также вносят значительный вклад, поскольку операторы модернизируют системы охлаждения и серверные среды. Гражданские и структурные компоненты сосредоточены на сейсмической безопасности и масштабируемых планировках. Интеграция цифровых инструментов мониторинга улучшает координацию между уровнями инфраструктуры. Растущий спрос на интегрированные решения стимулирует консолидацию рынка в различных сегментах.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и распределительные устройства (PDU) занимают сильные позиции благодаря своей важной роли в резервном копировании и распределении электроэнергии. Системы хранения энергии на основе батарей (BESS) получают распространение для стабилизации сети. Соединения с коммунальными сетями расширяются с ростом гипермасштабных объектов. Переключатели и распределительные устройства поддерживают резервирование и безопасность. Умный мониторинг улучшает использование энергии. Рынок инфраструктуры центров обработки данных в России продолжает согласовывать энергетические системы с целями интеграции возобновляемых источников энергии.

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют в механических инвестициях. Системы горячих и холодных коридоров повышают энергоэффективность. Операторы предпочитают водоохлаждаемые чиллеры на крупных кампусах для поддержания тепловой стабильности. Насосы и трубопроводные системы обеспечивают точную циркуляцию в зонах высокой плотности. Рынок инфраструктуры центров обработки данных в России принимает модульные механические конструкции для сокращения времени простоя. Эффективное тепловое управление остается центральным для операционного совершенства.

По гражданской/структурной и архитектурной

Суперструктуры и модульные здания доминируют из-за высокого спроса на быстрое строительство. Поднятые полы, изолированные облицовки и подвесные потолки улучшают гибкость обслуживания. Фундаменты сосредоточены на долгосрочной структурной стабильности в холодных климатах. Ограждения зданий интегрируют термостойкие материалы для эффективного контроля температуры. Модульные заводские системы получают распространение для удаленных развертываний. Рынок инфраструктуры центров обработки данных в России предпочитает сборные конструкции для скорости и качества проектов.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование лидируют из-за растущего спроса на вычислительные мощности и межсоединения. Решения для хранения данных следуют за расширением облачных и периферийных объектов. Стойки, кабельные системы и оптоволокно поддерживают масштабируемость. Рынок инфраструктуры центров обработки данных в России интегрирует передовое оборудование с программно-определяемыми системами. Сильный спрос на высокоскоростное подключение поддерживает модернизацию сети.

По типу центра обработки данных

Гипермасштабные объекты доминируют из-за крупных корпоративных и государственных рабочих нагрузок. Колокационные центры привлекают малый и средний бизнес, стремящийся к экономически эффективной масштабируемости. Корпоративные и периферийные центры расширяются для улучшения локализованных вычислений. Рынок инфраструктуры центров обработки данных в России балансирует городские и региональные развертывания для оптимизированного покрытия. Диверсификация спроса поддерживает развитие устойчивой экосистемы.

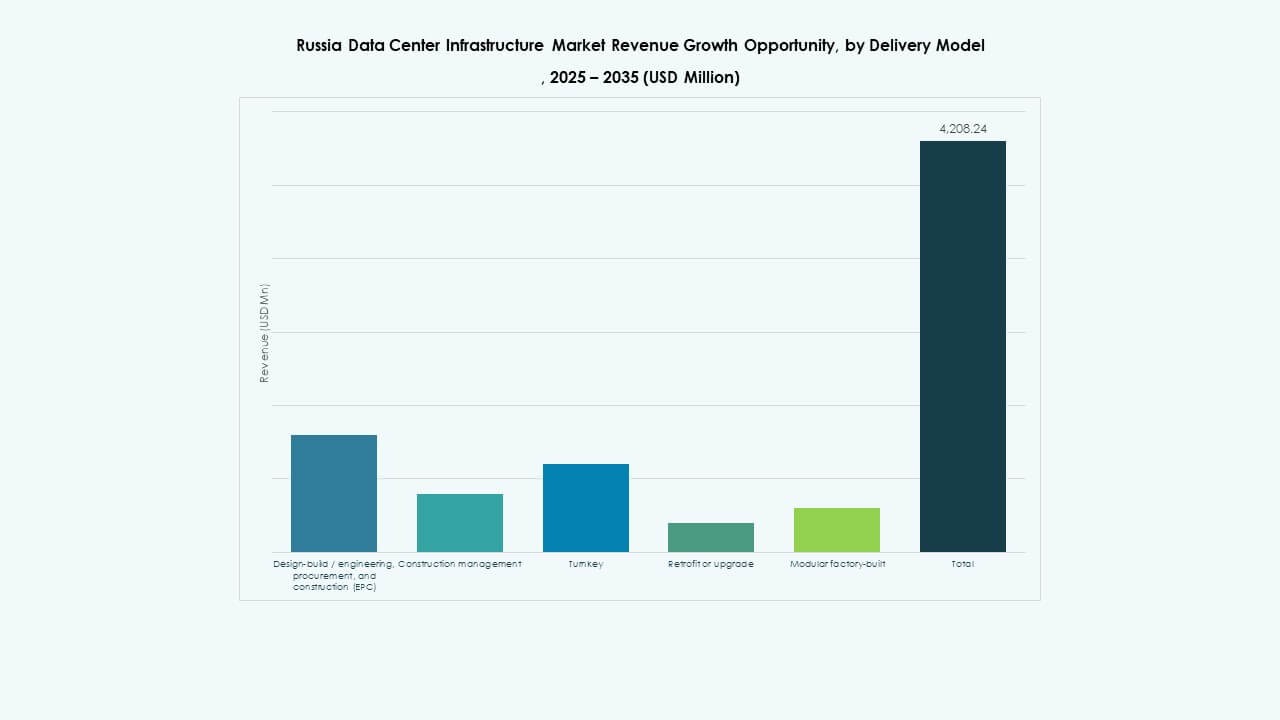

По модели доставки

Модели проектирования-строительства и “под ключ” доминируют из-за полной ответственности и эффективности. Проекты модернизации и модульные заводские проекты расширяются для более быстрого развертывания. Модели управления строительством набирают популярность в многоэтапных проектах. Рынок инфраструктуры центров обработки данных в России принимает интегрированную доставку для обеспечения контроля качества и оптимизации затрат.

По типу уровня

Центры обработки данных уровня III остаются наиболее предпочтительными для балансировки времени безотказной работы и затрат. Объекты уровня IV растут в гипермасштабных и государственных проектах, требующих максимального резервирования. Уровни I и II остаются распространенными в региональных или меньших установках. Рынок инфраструктуры центров обработки данных в России принимает многоуровневый дизайн для гибкости в различных масштабах инвестиций.

Региональные инсайты

Региональные инсайты

Центральная Россия (Москва и прилегающие регионы)

Центральная Россия занимает около 55% доли рынка благодаря концентрации гипермасштабных и телекоммуникационных объектов. Москва лидирует благодаря плотным корпоративным сетям, близости к регуляторам и надежной связности. Рынок инфраструктуры дата-центров в России привлекает инвесторов в столичном регионе. Стабильность энергосети и волоконные магистрали привлекают крупномасштабные развертывания. Близость к облачным и финансовым секторам еще больше укрепляет ее доминирование. Постоянные обновления поддерживают лидерство в росте цифровой инфраструктуры.

- Например, крупный проект дата-центра в Москве предлагает мощность 24 МВт с планами расширения до 100 МВт полного развертывания. Это расширение будет включать установку 750 графических процессоров Nvidia H100, известных своим высочайшим уровнем производительности в области ИИ и ВВП, подтверждая точное технологическое развитие и масштабирование мощностей в столичном регионе.

Северо-Западный регион (Санкт-Петербург и соседние районы)

Северо-Западный регион составляет почти 25% национальной доли с растущими региональными дата-центрами. Санкт-Петербург выигрывает благодаря сильным промышленным кластерам и логистической связности. Он превращается в резервный центр для операций, базирующихся в Москве. Дата-центры здесь интегрируют возобновляемые источники, такие как гидроэнергия, для устойчивости. Рынок инфраструктуры дата-центров в России получает выгоду от государственной поддержки промышленной цифровизации. Трансграничная связность с Европой и странами Балтии улучшает маршруты передачи данных.

Восточная и Южная Россия (Сибирь, Дальний Восток и Волга)

Развивающиеся регионы, такие как Сибирь и Дальний Восток, составляют около 20% доли рынка и быстро расширяются. Эти области привлекают внимание благодаря более прохладному климату, благоприятному для энергоэффективного охлаждения. Местные власти продвигают суверенитет данных и развитие ИТ-кластеров. Рынок инфраструктуры дата-центров в России испытывает стабильный интерес со стороны инвесторов, нацеленных на новые рубежи. Низкие затраты на землю и энергию создают сильную привлекательность для будущих гипермасштабных кампусов. Региональный рост диверсифицирует национальную инфраструктурную базу.

- Например, дата-центр MegaFon в Новосибирске в настоящее время имеет мощность 5 МВт с планами масштабирования, используя холодные температуры окружающей среды для значительного снижения эффективности использования энергии охлаждения (PUE), известного показателя энергоэффективности.

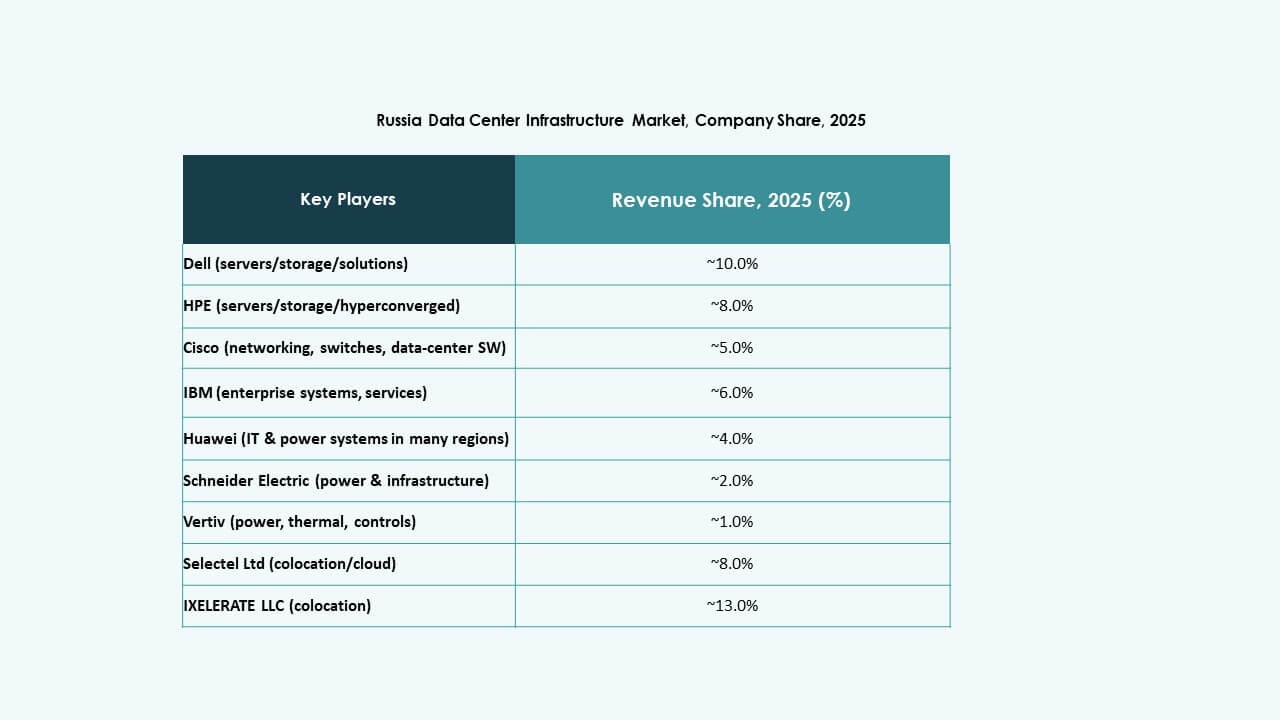

Конкурентные инсайты:

- IXcellerate LLC

- Ростелеком

- Selectel Ltd

- DataPro

- МТС ПАО (Группа МТС)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

Рынок инфраструктуры дата-центров в России включает в себя сочетание сильных отечественных операторов и глобальных инфраструктурных компаний, конкурирующих за преимущества в емкости, подключении и соблюдении нормативных требований. IXcellerate активно инвестирует в кампусы с высокой плотностью стоек и надежной мощностью, что привлекает международных клиентов. Ростелеком и Selectel используют национальные сети и предложения по колокации для обслуживания региональных предприятий и спроса со стороны государственного сектора. DataPro и МТС создают избыточность и географическое распространение для снижения региональных рисков. Глобальные игроки, такие как Equinix и Digital Realty, приносят международную связность и опыт в гипермасштабных объектах, привлекая клиентов, нуждающихся в глобальном охвате. Конкуренция сосредоточена на надежности электропитания, низкой задержке подключения, соблюдении нормативных требований и гибкой емкости. Она остается интенсивной и стимулирует обновление инфраструктуры, диверсификацию услуг и стратегические инвестиции по всему рынку.

Недавние события:

- В ноябре 2025 года IXcellerate также завершила приобретение земельного участка площадью 5,5 гектара для начала разработки своего третьего кампуса, укрепляя свою долгосрочную стратегию по созданию взаимосвязанных экосистем для масштабируемой цифровой инфраструктуры в Московском регионе.

- В октябре 2025 года IXcellerate LLC объявила о завершении и запуске своего дата-центра MOS3, увеличив общее количество стоек до 10 329 на своих кампусах, что делает ее вторым по величине оператором коммерческих дата-центров в России по емкости.

- В июле 2025 года Мегафон, ведущий российский телекоммуникационный оператор, запустил новые дата-центры в городах Екатеринбург и Тверь, каждый из которых предлагает мощность 1 МВт. Это расширение отражает стратегию компании по улучшению своей инфраструктуры данных в региональных локациях России, поддерживая растущий цифровой спрос.