Sammanfattning:

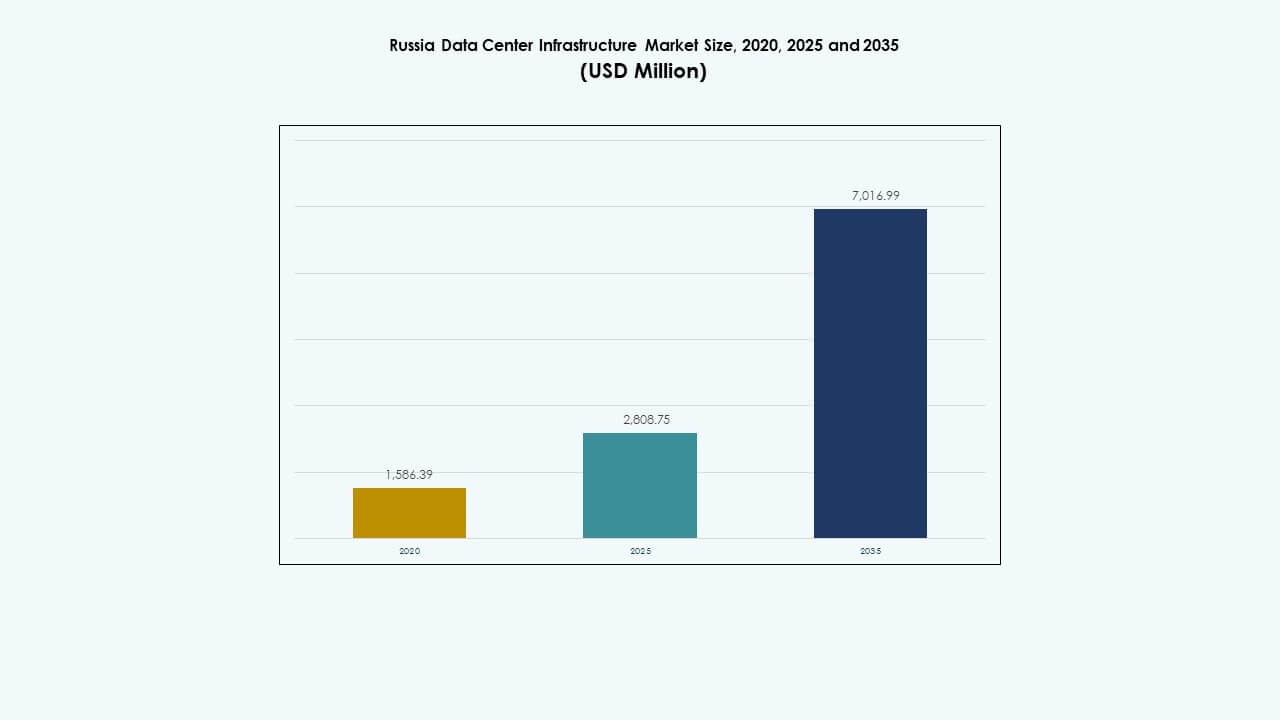

Den ryska marknaden för datacenterinfrastruktur värderades till 1 586,39 miljoner USD år 2020, nådde 2 808,75 miljoner USD år 2025 och förväntas nå 7 016,99 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den ryska marknaden för datacenterinfrastruktur 2025 |

2 808,75 miljoner USD |

| Ryska marknaden för datacenterinfrastruktur, CAGR |

9,52% |

| Storlek på den ryska marknaden för datacenterinfrastruktur 2035 |

7 016,99 miljoner USD |

Snabb digitalisering, molnexpansion och antagandet av artificiell intelligens driver en stark efterfrågan på infrastruktur. Företag moderniserar system för att stödja datalokalisering och avancerad analys. Det stärker investerarnas förtroende genom stabila policyramar och hög digital tillväxt. Företag betonar modulär konstruktion, energieffektivitet och automation för att minska kostnader och driftstopp. Växande investeringar från telekom och hyperscalers återspeglar strategiskt intresse för hållbara, skalbara anläggningar i större städer.

Moskva och Sankt Petersburg leder marknaden med avancerad anslutning, stark företagsnärvaro och utvecklad kraftinfrastruktur. Framväxande regioner som Sibirien och Fjärran Östern lockar intresse på grund av svalare klimat som är lämpliga för effektiv kylning av datacenter. Centrala Ryssland drar nytta av strategisk närhet till telekomnav och statliga institutioner. Regional diversifiering stöder nationella mål för datasuveränitet och förbättrar det övergripande nätverkets motståndskraft.

Marknadsdrivkrafter

Marknadsdrivkrafter

Växande digital transformation och molnantagande bland företag

Den ryska marknaden för datacenterinfrastruktur gynnas av snabb digitalisering av företag och expansion av molnbaserade arbetsbelastningar. Företag migrerar affärskritiska system till lokala molnregioner för att möta behovet av datasuveränitet. Den upplever stark dragkraft från e-handel, finansiella tjänster och telekommunikation. Företag investerar i skalbara dataplattformar för att hantera högre konsumenttrafik. Regeringens policyer främjar inhemsk datahosting och cybersäkerhetsmotståndskraft. Molntjänstleverantörer expanderar tillgänglighetszoner för att förbättra latens och efterlevnad. Kontinuerlig migration från äldre IT skapar en ihållande efterfrågan på infrastruktur. Investerare finner tillväxtmöjligheter i colocation och edge-anläggningar. Den digitala omställningen stärker nationell konkurrenskraft över branscher.

- Till exempel stöder IXcellerates Moscow North Campus MOS1 1 835 rack över 6 000 m² med 13,7 MW strömkapacitet för högdensitetskolokation. Det upplever stark dragkraft från e-handel, finansiella tjänster och telekommunikation.

Expansion av AI, HPC och Edge Computing-arbetsbelastningar

Den ökande användningen av artificiell intelligens (AI), högpresterande databehandling (HPC) och edge-analys driver stora infrastrukturuppgraderingar. Företag och forskningsinstitut kräver högdensitetskraftsystem och lösningar för vätskekylning. Det uppmuntrar operatörer att distribuera avancerade nätverksstrukturer med låglatensanslutningar. AI-arbetsbelastningar kräver GPU-kluster och precisionsvärmehantering. Dataintensiva industrier som hälso- och sjukvård samt olja och gas påskyndar AI-antagandet. Övergången mot automation skapar ett starkt behov av effektiv serverutnyttjande. Edge computing stöder smart tillverkning och autonoma system. Företag designar datacenter närmare användarna för att minska fördröjningar. Dessa teknologier omvandlar Rysslands digitala och industriella ekosystem.

Modernisering av infrastruktur och energieffektivitetsinitiativ

Investeringar i nästa generations datacenter speglar en växande medvetenhet om energioptimering. Operatörer ersätter föråldrade anläggningar med modulära och skalbara designer. Rysslands datacenterinfrastrukturmarknad fokuserar på grön kraftintegration, med betoning på förnybara och låga koldioxidlösningar. Effektiva UPS, vätskekylning och smart övervakning minskar driftskostnaderna. Globala standarder som ISO 50001 formar hållbar anläggningshantering. Utvecklare bygger Tier III och Tier IV-anläggningar med PUE under 1,4. Energieffektiv arkitektur lockar internationella molnpartners. Företag betonar transparent rapportering av energimetrik. Hållbarhetsåtaganden ökar investerarattraktionen och långsiktig projektlivskraft.

- Till exempel driver Selectel anläggningar med 99,999% SLA-driftstid över flera Tier III-anläggningar som stöder skalbar kolokation. Rysslands datacenterinfrastrukturmarknad fokuserar på grön kraftintegration, med betoning på förnybara och låga koldioxidlösningar.

Ökande strategiska investeringar från hyperskalare och telekomoperatörer

Hyperskala- och telekomledd expansion omdefinierar Rysslands datainfrastrukturlandskap. Stora operatörer diversifierar tjänster genom att distribuera regionala molnnoder. Hyperskalare etablerar stora campus i Moskva, Sankt Petersburg och framväxande teknikkorridorer. Det hjälper till att skapa sammankopplingsnav för innehållsleverans och företagslösningar. Lokala partnerskap påskyndar regionala infrastrukturutrullningar. Statliga incitament stödjer strategisk datalokalisering och digital autonomi. Telekomleverantörer förbättrar fiber- och ryggradsanslutningar. Dessa utvecklingar förstärker nationell motståndskraft i digital infrastruktur. Strategiska kapitalinflöden stimulerar konkurrenskraftig innovation över alla datacentersegment.

Marknadstrender

Marknadstrender

Skifte mot modulära och prefabricerade datacenterdesigner

Modulär konstruktion vinner mark i nya projekt på grund av snabbare implementering och skalbarhet. Den ryska marknaden för datacenterinfrastruktur ser en ökande användning av prefabricerade system som minimerar störningar på plats. Utvecklare föredrar modulära kapslar för regionala och edge-anläggningar. Det minskar installationstiden och anpassar sig till flexibel kapacitetsplanering. Prefabricering förbättrar tillförlitligheten i hårda klimat och avlägsna platser. Modulära designer förenklar också ombyggnader i äldre byggnader. Byggare integrerar fabrikstestade enheter för att uppnå konsekvent prestanda. Standardisering hjälper till att uppfylla Tier III- och Tier IV-krav. Detta tillvägagångssätt möjliggör snabbare anpassning till förändringar i företagsbehov.

Integration av förnybar energi och smarta energisystem

Operatörer fokuserar på att minska koldioxidutsläpp genom att använda förnybar energi och avancerade nätverkssystem. Datacenter integrerar sol- eller vattenbaserad energi på plats där det är möjligt. Det förbättrar hållbarheten och uppfyller ESG-mål. Batterilagringssystem stabiliserar strömförsörjningen och minskar beroendet av dieselgeneratorer. Smarta nätverkskontroller möjliggör dynamisk lastbalansering. Utvecklare utforskar förnybarhetsstödda kraftköpsavtal för långsiktiga besparingar. Kontinuerlig PUE-optimering förblir en viktig operativ mätning. Anläggningar antar AI-baserad energianalys för prediktivt underhåll. Skiftet förbättrar både ekonomisk och miljömässig effektivitet.

Antagande av avancerade kyl- och automationsteknologier

Automation omformar hur ryska datacenter hanterar termiska och operativa miljöer. Den ryska marknaden för datacenterinfrastruktur rör sig mot vätskekylning och intelligenta luftförvaltningssystem. AI-baserade övervakningsverktyg justerar fläkthastigheter och vattenflöden dynamiskt. Denna automation säkerställer stabilitet i högdensitetsarbetsbelastningar. Robotiska system utför regelbundna inspektioner i begränsade zoner. IoT-sensorer samlar in realtidsdata från anläggningen för snabb respons. Prediktiva algoritmer minskar oplanerade driftstopp och optimerar energianvändningen. Automatiserad hantering ökar tillförlitligheten över hyperskala och företagsplatser. Effektivitet blir en definierande trend för framtidsberedda datacenter.

Ökat fokus på säkerhet och efterlevnad av datasuveränitet

Skärpta cybersäkerhetsregler påverkar infrastrukturdesign och operativa standarder. Datacenter implementerar flerskiktade fysiska och digitala säkerhetsramverk. Det förstärker efterlevnaden av ryska krav på datasuveränitet. Lokal lagring av känsliga data driver investeringar i inhemska anläggningar. Säkerhetscertifiering, krypteringsprotokoll och biometrisk åtkomst blir standard. Företag samarbetar med regeringscertifierade integratörer för efterlevnadslösningar. Efterfrågan ökar på integrerade övervaknings- och åtkomstkontrollsystem. Detta säkerhetsfokus ökar förtroendet bland företagskunder och tillsynsmyndigheter. Förstärkt efterlevnad positionerar Ryssland som en pålitlig värd för data.

Marknadsutmaningar

Marknadsutmaningar

Geopolitiska begränsningar och begränsningar i leveranskedjan

Den ryska marknaden för datacenterinfrastruktur står inför försörjningskedjeproblem på grund av importrestriktioner och logistiska flaskhalsar. Begränsad tillgång till avancerad utrustning påverkar projektens tidslinjer. Det utmanar implementeringen av avancerade servrar, kylaggregat och nätverkshårdvara. Sanktioner begränsar inköpsalternativen för vissa utländska teknologier. Operatörer är beroende av inhemska och asiatiska leverantörer för att fylla komponentluckor. Längre upphandlingstider påverkar projektens avkastning. Utvecklare antar lokaliseringsstrategier för att motverka störningar. Dessa begränsningar ökar kostnaderna och fördröjer expansioner. Att balansera kvalitet och tillgänglighet förblir en viktig operativ utmaning.

Hög energiefterfrågan och komplexitet i infrastrukturunderhåll

Energikrävande verksamheter kräver en robust och stabil energiförsörjning. Frekventa fluktuationer i regionala nät ökar operativa risker. Den ryska marknaden för datacenterinfrastruktur behöver starkare ramverk för energieffektivitet. Operatörer kämpar med att hantera värmelaster i täta servermiljöer. Uppgraderingar av kylsystem kräver högre kapitalutgifter. Att upprätthålla drift dygnet runt i åldrande anläggningar ökar komplexiteten. Begränsad teknisk expertis saktar ner moderniseringen i mindre städer. Hållbarhetsmål driver företag att innovera under ekonomisk press. Att hantera prestanda och kostnader under strikta miljömål förblir en långsiktig utmaning.

Marknadsmöjligheter

Expansion av Edge och regionala datacenter i framväxande zoner

Edge-implementering erbjuder starka tillväxtmöjligheter i sekundära städer och industriella zoner. Den ryska marknaden för datacenterinfrastruktur gynnas av växande behov av uppkoppling inom tillverkning, energi och detaljhandel. Regionala nav nära Sibirien och Fjärran Östern stärker nätverksresiliens. Edge-infrastruktur stödjer snabbare lokal databehandling för IoT och AI. Investerare prioriterar låglatenskapacitet nära konsumtionspunkter. Skalbara modulära centra lockar privata och offentliga projekt. Dessa distribuerade platser öppnar tillgång till underbetjänade marknader.

Ökad användning av inhemska moln- och AI-datorplattformar

Inhemska molntjänstleverantörer expanderar aggressivt för att fånga företagsarbetsbelastningar. Den ryska marknaden för datacenterinfrastruktur stödjer nationella AI- och analysinitiativ. Nya anläggningar integrerar GPU-kluster för dataintensiv forskning. Lokala aktörer samarbetar med telekom för att förbättra hybridmolnekosystem. Tillväxt i smarta stadsprogram och e-förvaltningstjänster ökar efterfrågan på hosting. AI-aktiverad infrastruktur förbättrar nationell konkurrenskraft. Expansion av inhemska plattformar säkerställer datakompatibilitet och långsiktig digital självständighet.

Marknadssegmentering

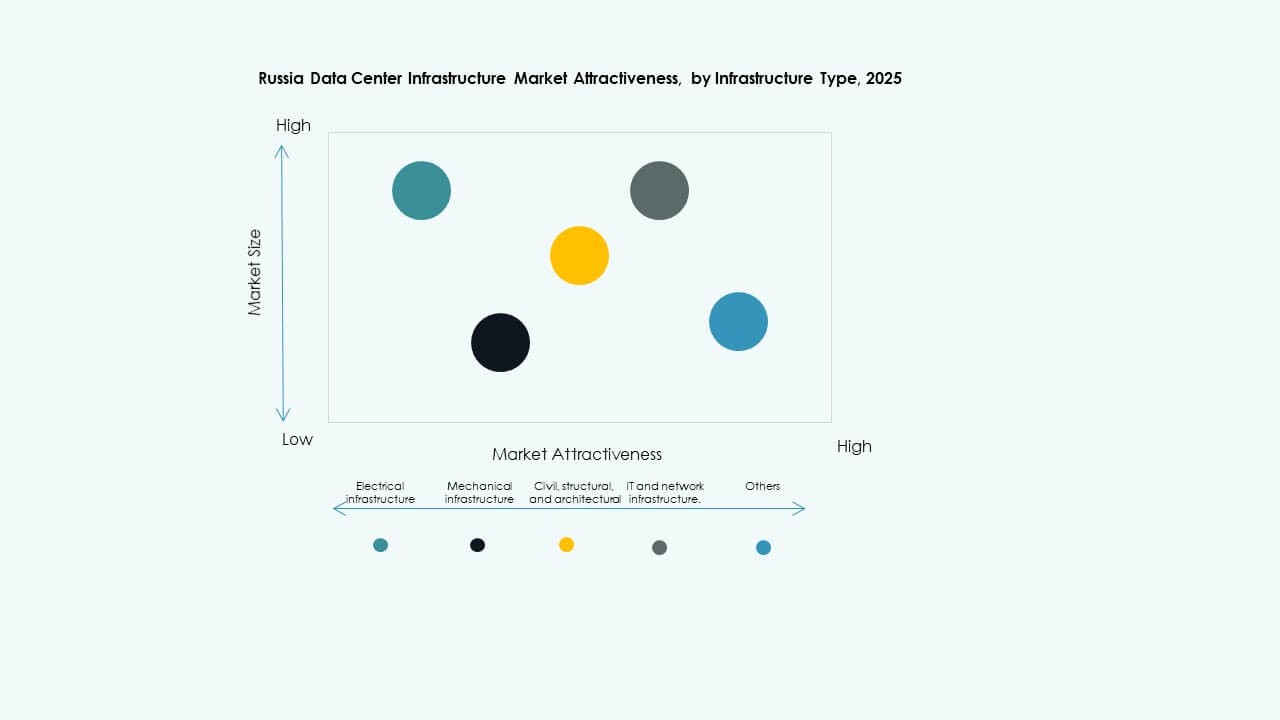

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar den ryska marknaden för datacenterinfrastruktur på grund av höga tillförlitlighetskrav och kontinuerlig drift. Mekaniska system och IT-infrastruktur bidrar också betydligt när operatörer moderniserar kyl- och servermiljöer. Civila och strukturella komponenter fokuserar på seismisk säkerhet och skalbara layouter. Integration av digitala övervakningsverktyg förbättrar samordningen mellan infrastrukturlager. Ökad efterfrågan på integrerade lösningar driver marknadskonsolidering över segment.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) och PDU:er har starka andelar tack vare sina viktiga roller inom reservkraft och kraftdistribution. Batterilagringssystem (BESS) får ökad användning för nätstabilitet. Anslutningar till elnätet expanderar med ökande hyperskaliga anläggningar. Överföringsbrytare och ställverk stödjer redundans och säkerhet. Smart övervakning förbättrar energianvändningen. Den ryska datacenterinfrastrukturmarknaden fortsätter att anpassa kraftsystemen till mål för integration av förnybar energi.

Genom Mekanisk Infrastruktur

Kylaggregat och kylare dominerar mekaniska investeringar. System för varm och kall gånginnehållning förbättrar energieffektiviteten. Operatörer föredrar vattenkylda kylare på stora campus för att upprätthålla termisk stabilitet. Pumpar och rörsystem möjliggör exakt cirkulation i högdensitetsområden. Den ryska datacenterinfrastrukturmarknaden antar modulära mekaniska designer för att minska stilleståndstiden. Effektiv termisk hantering förblir central för operativ excellens.

Genom Civil / Strukturell & Arkitektonisk

Superstrukturer och modulära byggnader dominerar på grund av den snabba byggnadsefterfrågan. Upphöjda golv, isolerade beklädnader och upphängda tak förbättrar underhållsflexibiliteten. Grundläggningar fokuserar på långsiktig strukturell stabilitet i kalla klimat. Byggnadshöljen integrerar termiskt resistenta material för effektiv temperaturkontroll. Modulära fabriksbyggda system får ökad användning för avlägsna utplaceringar. Den ryska datacenterinfrastrukturmarknaden föredrar prefabricering för projektets hastighet och kvalitet.

Genom IT & Nätverksinfrastruktur

Servrar och nätverksutrustning leder på grund av ökande behov av beräkning och sammankoppling. Lagringslösningar följer tätt med expansionen av moln- och edge-anläggningar. Rack, kablage och optiska fibersystem stödjer skalbarhet. Den ryska datacenterinfrastrukturmarknaden integrerar avancerad hårdvara med mjukvarudefinierade system. Stark efterfrågan på högbandbreddsanslutning stöder nätverksmodernisering.

Genom Datacentertyp

Hyperskaliga anläggningar dominerar på grund av stora företags- och myndighetsarbetsbelastningar. Colocation-center lockar små och medelstora företag som söker kostnadseffektiv skalbarhet. Företags- och edge-center expanderar för att förbättra lokaliserad databehandling. Den ryska datacenterinfrastrukturmarknaden balanserar urbana och regionala utplaceringar för optimerad täckning. Efterfrågediversifiering stödjer utvecklingen av ett motståndskraftigt ekosystem.

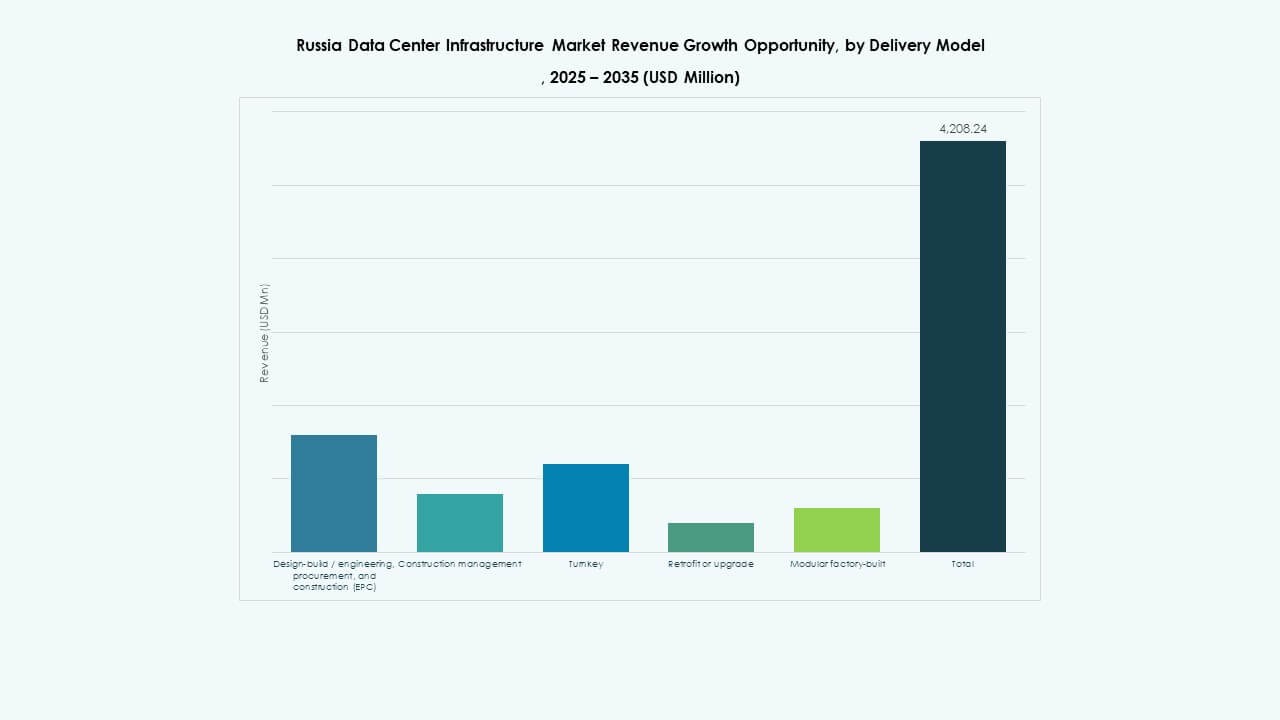

Genom Leveransmodell

Design-bygg och nyckelfärdiga modeller dominerar på grund av helhetsansvar och effektivitet. Retrofit och modulära fabriksbyggda projekt expanderar för snabbare utplacering. Byggledningsmodeller vinner popularitet i flerfasiga projekt. Den ryska datacenterinfrastrukturmarknaden omfamnar integrerad leverans för att säkerställa kvalitetskontroll och kostnadsoptimering.

Genom Tier Typ

Tier III-datacenter förblir mest föredragna för att balansera drifttid och kostnad. Tier IV-anläggningar ökar i hyperskaliga och myndighetsledda projekt som behöver maximal redundans. Tier I och II förblir vanliga i regionala eller mindre installationer. Den ryska datacenterinfrastrukturmarknaden antar en skiktad design för flexibilitet över investeringsskalor.

Regionala Insikter

Regionala Insikter

Centrala Ryssland (Moskva och Omkringliggande Regioner)

Centrala Ryssland innehar cirka 55% marknadsandel drivet av koncentration av hyperscale och telekomanläggningar. Moskva leder tack vare täta företagsnätverk, regulatorisk närhet och robust anslutning. Den ryska datacenterinfrastrukturmarknaden finner stark investerarattraktion i huvudstadszonen. Stabilitet i elnätet och fiberstommar lockar storskaliga installationer. Närhet till moln- och finanssektorer stärker ytterligare dess dominans. Kontinuerliga uppgraderingar upprätthåller dess ledarskap i digital infrastrukturutveckling.

- Till exempel erbjuder ett stort datacenterprojekt för närvarande i Moskva 24MW kapacitet med planer på att expandera till 100MW full utbyggnad. Denna expansion kommer att inkludera installationen av 750 Nvidia H100 GPU:er, erkända för deras topprestanda inom AI och HPC, vilket bekräftar exakt teknologisk utveckling och kapacitetsskalning i huvudstadszonen.

Nordvästra Regionen (Sankt Petersburg och Närliggande Områden)

Nordvästra regionen står för nästan 25% av den nationella andelen med växande regionala datacenter. Sankt Petersburg drar nytta av starka industriella kluster och logistisk anslutning. Det utvecklas till en redundansnav för Moskva-baserade operationer. Datacenter här integrerar förnybara källor som vattenkraft för hållbarhet. Den ryska datacenterinfrastrukturmarknaden drar nytta av statligt stödd industriell digitalisering. Gränsöverskridande anslutning med Europa och Baltikum förbättrar datatrafikvägar.

Östra och Södra Ryssland (Sibirien, Fjärran Östern och Volga)

Framväxande regioner som Sibirien och Fjärran Östern bidrar med cirka 20% marknadsandel och expanderar snabbt. Dessa områden får uppmärksamhet på grund av svalare klimat som är gynnsamma för energieffektiv kylning. Lokala regeringar främjar datasuveränitet och utveckling av IT-kluster. Den ryska datacenterinfrastrukturmarknaden upplever stadigt intresse från investerare som riktar in sig på nya gränser. Lägre mark- och energikostnader skapar stark attraktion för framtida hyperscale-campus. Regional tillväxt diversifierar den nationella infrastrukturbasen.

- Till exempel har MegaFons datacenter i Novosibirsk för närvarande en kapacitet på 5MW med skalbarhetsplaner, där man utnyttjar den omgivande kalla temperaturen för att avsevärt minska kylningens energieffektivitet (PUE), en välkänd energimätningsmetod.

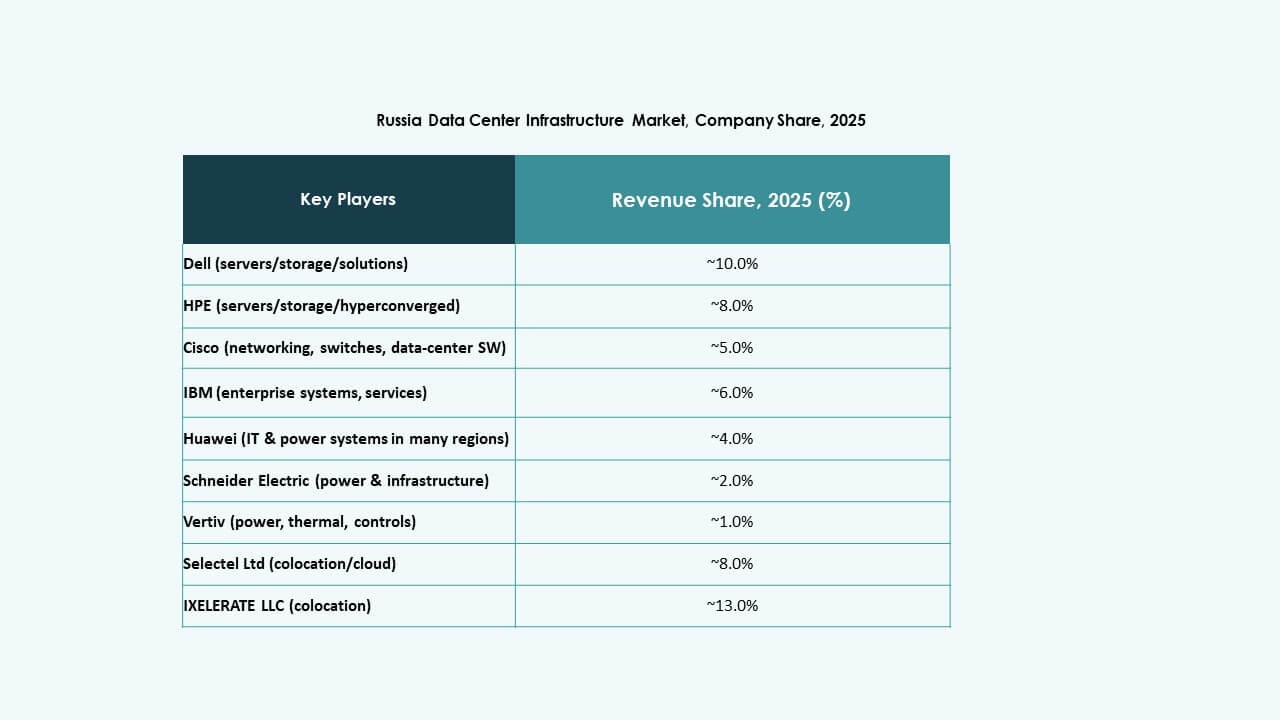

Konkurrensinsikter:

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (MTS Group)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

Den ryska marknaden för datacenterinfrastruktur kännetecknas av en blandning av starka inhemska operatörer och globala infrastrukturföretag som konkurrerar om kapacitet, anslutning och efterlevnadsfördelar. IXcellerate investerar kraftigt i operatörsneutrala campus med hög rackdensitet och robust strömkapacitet, vilket lockar multinationella kunder. Rostelecom och Selectel utnyttjar nationella nätverk och colocation-erbjudanden för att betjäna regionala företag och offentlig sektors efterfrågan. DataPro och MTS bygger redundans och geografisk spridning för att minska regionala risker. Globala aktörer som Equinix och Digital Realty erbjuder internationell anslutning och hyperskalig anläggningsexpertis, vilket tilltalar kunder som behöver global räckvidd. Konkurrensen fokuserar på strömförsörjningens tillförlitlighet, låg latensanslutning, regelöverensstämmelse och flexibel kapacitet. Den förblir intensiv och driver infrastrukturuppgraderingar, tjänstediversifiering och strategiska investeringar över hela marknaden.

Senaste utvecklingen:

- I november 2025 slutförde IXcellerate också förvärvet av en 5,5 hektar stor mark för att påbörja utvecklingen av sitt tredje campus, vilket stärker dess långsiktiga strategi att bygga sammankopplade ekosystem för skalbar digital infrastruktur i Moskva-regionen.

- I oktober 2025 meddelade IXcellerate LLC att de slutfört och lanserat sitt MOS3-datacenter, vilket utökar dess totala rackutrymmen till 10 329 över sina campus, vilket gör det till den näst största kommersiella datacenteroperatören i Ryssland efter kapacitet.

- I juli 2025 lanserade Megafon, en ledande rysk telekomoperatör, nya datacenter i städerna Jekaterinburg och Tver, som vardera erbjuder en kapacitet på 1MW. Denna expansion återspeglar företagets strategi att förbättra sin datainfrastruktur över regionala platser i Ryssland för att stödja den växande digitala efterfrågan.