Резюме:

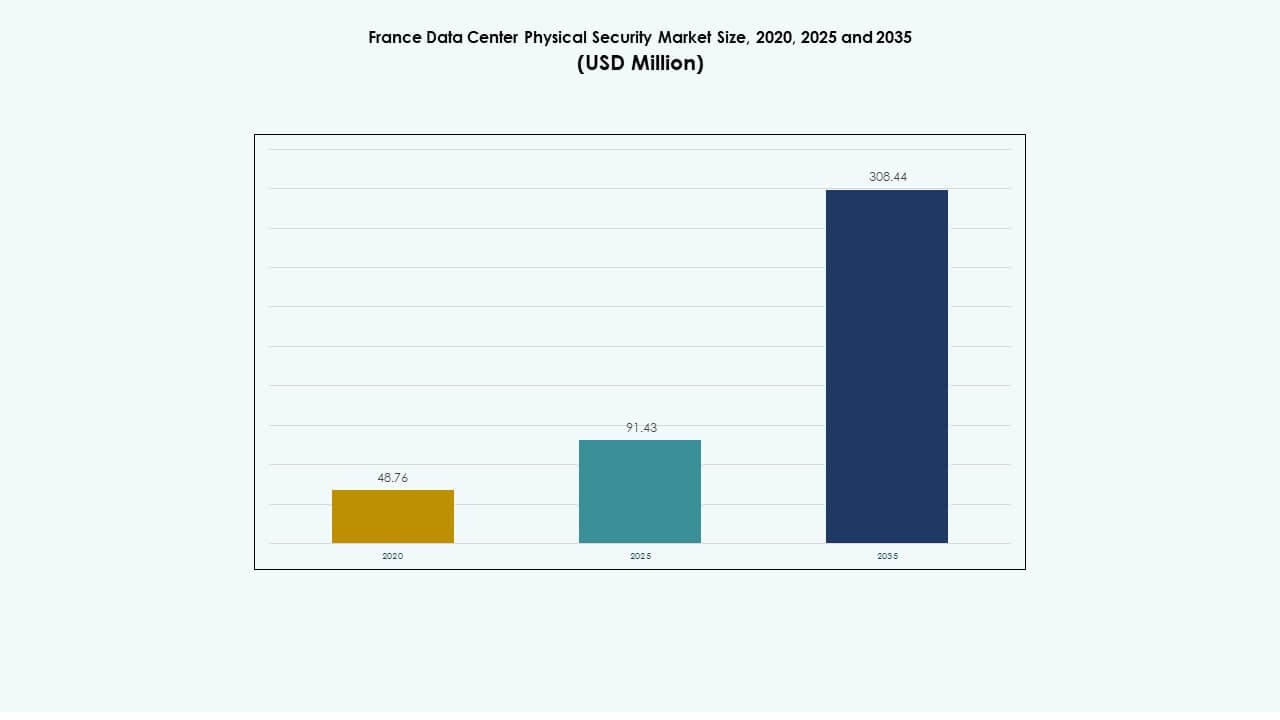

Размер рынка физической безопасности дата-центров Франции оценивался в 48,76 миллиона долларов США в 2020 году, до 91,43 миллиона долларов США в 2025 году и, как ожидается, достигнет 308,44 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12,87% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров Франции 2025 |

91,43 миллиона долларов США |

| Рынок физической безопасности дата-центров Франции, CAGR |

12,87% |

| Размер рынка физической безопасности дата-центров Франции 2035 |

308,44 миллиона долларов США |

Сильный спрос на передовые системы наблюдения, контроля доступа и мониторинг с поддержкой ИИ стимулирует рост рынка. Растущее количество колокационных и гипермасштабных дата-центров создает больший акцент на интегрированных системах безопасности. Компании внедряют биометрические системы, умные датчики и инструменты автоматизации для повышения соответствия и устойчивости. Стратегическая важность рынка заключается в его роли в защите цифровой инфраструктуры, что привлекает значительное внимание инвесторов и технологические инновации.

Иль-де-Франс лидирует на рынке благодаря высокой концентрации корпоративных и гипермасштабных дата-центров. Марсель следует за ним с расширяющимися проектами на периферии и в области колокации, связанными с международной связью. Северная и Западная Франция становятся новыми коридорами роста, поддерживаемыми инициативами цифровой трансформации и промышленным расширением.

Драйверы рынка

Драйверы рынка

Повышенное внимание к многоуровневой инфраструктуре безопасности дата-центров

Рынок физической безопасности дата-центров Франции растет с необходимостью надежной многоуровневой защиты в гипермасштабных и колокационных объектах. Компании внедряют периметральную, доступную и уровневая защиту для противодействия физическим вторжениям и кражам данных. Спрос на видеоаналитику на основе ИИ растет для повышения точности обнаружения угроз в реальном времени. Компании отдают приоритет биометрическому доступу, интегрированным сигнализациям и удаленному мониторингу для укрепления устойчивости. Требования к соблюдению нормативов со стороны правительства и отрасли стимулируют постоянные обновления физической инфраструктуры. Это поддерживает более жесткий операционный контроль в критически важных средах. Сильные инвестиции в безопасность повышают доверие инвесторов и снижают операционные риски в ключевых цифровых активах.

- Например, система на чипе ARTPEC-9 от Axis Communications оснащает камеры аналитикой объектов на основе ИИ, 31-кратным оптическим зумом и технологией OptimizedIR для высокоточной ночной съемки. Эти модели позволяют осуществлять обнаружение и классификацию в реальном времени непосредственно на периферии, улучшая точность и снижая количество ложных тревог в безопасных средах дата-центров.

Увеличение интеграции ИИ и IoT в системы физической безопасности

Центры обработки данных во Франции быстро внедряют платформы, основанные на ИИ, Интернете вещей и аналитике, для достижения предсказуемой безопасности. Эти системы анализируют в реальном времени модели, поступающие с датчиков, точек доступа и видеопотоков, чтобы выявлять аномалии. Умные датчики поддерживают контроль окружающей среды и оповещения о несанкционированных перемещениях. Системы на базе ИИ оптимизируют использование рабочей силы и время реагирования. Компании разворачивают облачные центры управления, которые эффективно управляют распределенными объектами. Интеграция между кибербезопасностью и физическими платформами безопасности обеспечивает единый мониторинг. Это создает новые стандарты для соблюдения норм и операционной прозрачности. Инвесторы ценят эту интеграцию за обеспечение долгосрочной надежности и масштабируемости.

- Например, Johnson Controls предоставляет интегрированные платформы безопасности, которые объединяют видеоаналитику с поддержкой ИИ, контроль доступа и обнаружение вторжений. Эти системы обеспечивают централизованный мониторинг и автоматическое распознавание угроз, повышая защиту и операционную видимость в корпоративных и центрах обработки данных.

Расширение Колокационных и Периферийных Объектов Создает Сложности в Области Безопасности

Быстрый рост колокационных и периферийных развертываний вводит сложности в безопасность распределенной инфраструктуры. Операторам необходимо координировать многоуровневые контроли через несколько зон доступа и удаленные узлы. Рынок физической безопасности центров обработки данных во Франции получает выгоду от инвестиций в передовые системы проверки личности и видеонаблюдения. Поставщики сосредотачиваются на масштабируемых системах, обеспечивающих равномерную защиту независимо от размера объекта. Периферийные объекты требуют компактных, но эффективных решений для работы в ограниченном пространстве. Непрерывные инновации поддерживают бесшовную интеграцию между центральными узлами и удаленными центрами. Это укрепляет устойчивость сети страны и операционную непрерывность. Решения, основанные на данных, обеспечивают постоянный контроль безопасности в расширяющейся инфраструктуре.

Регуляторное Соответствие и Стратегическая Модернизация Инфраструктуры

Строгое соблюдение законов ЕС и национальных законов о защите данных влияет на быструю модернизацию систем безопасности. Компании внедряют физические меры контроля, соответствующие GDPR, во всех операционных зонах. Инициативы, возглавляемые правительством, поощряют внедрение высокодоступных и резервных структур. Рынок развивается вокруг сертифицированных решений, удовлетворяющих требованиям ISO и Tier IV. Это подчеркивает стратегическую роль безопасного размещения данных в цифровой экономике Франции. Интеграция устойчивости и энергоэффективности дополнительно увеличивает приток капитала. Поставщики безопасности сотрудничают с гипермасштабируемыми компаниями для создания долгосрочных стратегий снижения рисков. Постоянные обновления обеспечивают национальный суверенитет данных и доверие инвесторов.

Тенденции Рынка

Тенденции Рынка

Внедрение Видеоаналитики на Основе ИИ для Прогнозирующего Мониторинга Безопасности

Видеонаблюдение на основе ИИ становится центральным элементом стратегий проактивной защиты. Камеры, работающие на нейронной аналитике, обнаруживают подозрительные модели и автоматизируют отчетность о происшествиях. Рынок физической безопасности центров обработки данных во Франции переживает переход к моделям глубокого обучения для обнаружения аномалий. Компании заменяют традиционные системы на интеллектуальное программное обеспечение, которое снижает количество ложных тревог. Модели предиктивного обслуживания оптимизируют время работы оборудования и повышают готовность к угрозам. Аналитика на основе ИИ также предоставляет подробные аудиторские следы для регуляторных проверок. Это позволяет непрерывно обучаться на больших объемах данных. Подход снижает зависимость от человека, обеспечивая более быструю и точную реакцию.

Интеграция облачных систем управления доступом

Центры обработки данных все чаще используют облачные платформы для централизованного управления доступом. Операторы внедряют масштабируемые модели аутентификации, связанные с базами данных идентификации. Эти системы поддерживают гибридную проверку доступа через биометрию и карточный вход. Это позволяет быстрее обновлять данные на нескольких площадках, обеспечивая их согласованность. Поставщики вводят унифицированные панели для отслеживания входа в реальном времени и отчетности по соблюдению норм. Интеграция облака повышает эффективность, особенно для провайдеров колокации, управляющих несколькими клиентами. Компании получают улучшенную видимость физических операций. Эта тенденция стимулирует внедрение гибких, программно-определяемых уровней управления в крупных инфраструктурах.

Появление модульной архитектуры безопасности для периферийных развертываний

Периферийные центры обработки данных требуют модульных, адаптивных систем безопасности, которые подходят для меньших площадей. Поставщики разрабатывают компактные, готовые к использованию блоки с автоматическим обнаружением периметра. Рынок физической безопасности центров обработки данных во Франции выигрывает от гибких архитектур, поддерживающих быстрые обновления. Эти системы могут масштабироваться с расширением емкости и удаленными операциями. Операторы предпочитают конструкции, которые сокращают время на обслуживание и установку. Модульные решения помогают поддерживать единообразие на распределенных площадках. Это обеспечивает единые стандарты безопасности как в сельских, так и в городских зонах. Тенденция отражает растущий интерес к упрощенным, но эффективным инфраструктурным решениям.

Акцент на устойчивость и энергоэффективные системы безопасности

Оборудование безопасности теперь интегрирует режимы энергосбережения и совместимость с возобновляемыми источниками энергии. Производители разрабатывают камеры видеонаблюдения с низким энергопотреблением и интеллектуальные системы освещения. Объекты внедряют устойчивые кабельные системы и технологии восстановления энергии. Это снижает общую стоимость владения для крупных операторов центров обработки данных. Политика зеленого перехода Франции ускоряет внедрение эко-сертифицированных систем. Поставщики согласуют разработку продукции с целями углеродной нейтральности. Интеллектуальное программное обеспечение управления оптимизирует время работы оборудования без ущерба для производительности. Устойчивые инновации укрепляют позицию Франции как ключевого центра для безопасных, эко-эффективных операций с данными.

Проблемы рынка

Высокие затраты на внедрение и сложность интеграции систем

Интеграция оборудования и программного обеспечения от разных поставщиков в масштабных объектах создает проблемы с затратами и совместимостью. Рынок физической безопасности центров обработки данных во Франции сталкивается с давлением из-за роста расходов на установку систем с поддержкой ИИ. Многие операторы испытывают трудности с синхронизацией старых и новых уровней инфраструктуры. Нехватка квалифицированной рабочей силы задерживает завершение проектов и увеличивает операционные риски. Поддержание бесперебойной работы во время обновлений требует резервных систем, что еще больше увеличивает затраты. Это также требует регулярных обновлений программного обеспечения и продления сертификатов. Для небольших объектов такие переходы финансово сложны. Сложная интеграция замедляет внедрение технологий среди поставщиков среднего уровня.

Эволюция киберфизических угроз и регуляторное давление

Гибридные риски безопасности теперь выходят за рамки физического вторжения и включают скоординированные кибератаки. Операторам необходимо защищать системы управления и датчики IoT, подключенные к корпоративным сетям. Рынок сталкивается с растущим давлением для соответствия развивающимся стандартам под законодательством ЕС. Несоответствие может привести к штрафам и потере клиентов. Это также увеличивает спрос на постоянный аудит и моделирование угроз. Компаниям необходимо балансировать инвестиции в оборудование безопасности с решениями на основе передовой аналитики. Быстрое развитие технологий опережает регулирование, создавая неопределенность в планировании. Поставщики и конечные пользователи должны поддерживать согласованность между развитием технологий и правовыми рамками.

Возможности рынка

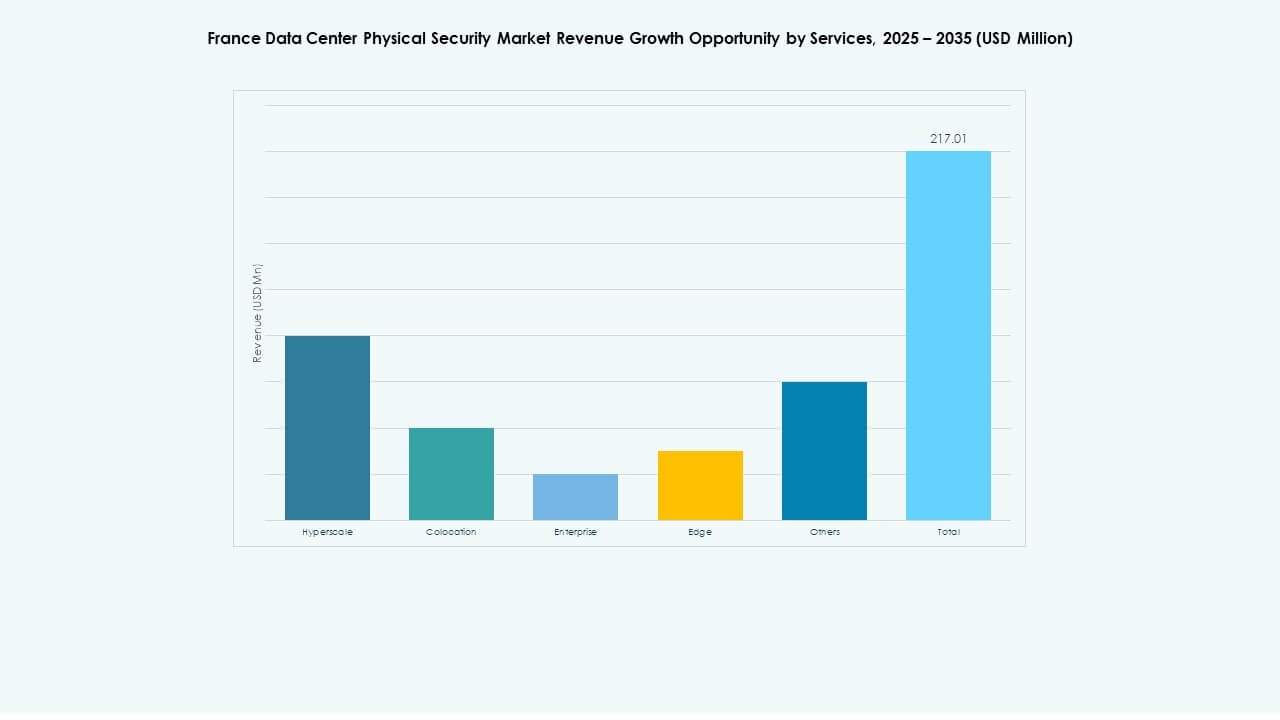

Рост инвестиций в развитие гипермасштабной и периферийной инфраструктуры

Крупномасштабные расширения гипермасштабов в Париже и Марселе создают огромные возможности для поставщиков безопасности. Компаниям требуются масштабируемые системы управления доступом, аналитика на основе ИИ и резервные структуры. Рынок физической безопасности центров обработки данных во Франции выигрывает от планов модернизации, поддерживаемых европейским цифровым финансированием. Периферийные центры обработки данных в вторичных регионах также нуждаются в доступных автоматизированных системах мониторинга. Поставщики, предлагающие модульные, совместимые продукты, могут захватить значительную долю рынка. Это позиционирует Францию как стратегический центр инноваций в области безопасности для Западной Европы. Партнерства с операторами телекоммуникаций и провайдерами колокации укрепят долгосрочное внедрение.

Развитие технологий умных датчиков и автоматизации

Растет спрос на интеллектуальные датчики, интегрирующие обнаружение движения, тепловизионную съемку и анализ лиц. Эти инновации улучшают ситуационную осведомленность и сокращают количество ложных тревог. Центры управления с поддержкой ИИ объединяют операции в нескольких залах данных. Автоматизация безопасности снижает необходимость ручного вмешательства, повышая надежность и экономическую эффективность. Это позволяет быстрее принимать решения и улучшает масштабируемость. Рост автономных систем поддерживает операционную устойчивость и предиктивное обслуживание. Поставщики, сосредоточенные на предложениях, ориентированных на автоматизацию, могут получить конкурентное преимущество. Долгосрочные контракты с гипермасштабами обеспечивают стабильный рост доходов.

Сегментация рынка

Сегментация рынка

По размеру центра обработки данных

Крупные дата-центры доминируют благодаря высокой плотности гипермасштабных и колокационных проектов в Париже и Марселе. Эти объекты инвестируют в многоуровневые системы безопасности с круглосуточным наблюдением и контролем доступа. Средние дата-центры демонстрируют стабильный спрос, обусловленный региональным расширением ИТ. Малые дата-центры внедряют модульные системы для балансировки затрат и производительности. Рынок физической безопасности дата-центров во Франции выигрывает от постоянной модернизации устаревшей инфраструктуры. Крупные объекты лидируют по доле рынка благодаря обширному соблюдению нормативных требований и росту мощности.

По компонентам

Решения занимают основную долю, возглавляемую видеонаблюдением, биометрическим доступом и платформами мониторинга. Организации инвестируют в интегрированные системы, объединяющие несколько технологий для всесторонней защиты. Услуги растут стабильно, особенно в области консалтинга и контрактов на обслуживание. Управляемые услуги набирают популярность среди операторов колокации и предприятий, стремящихся к масштабируемости. Рынок физической безопасности дата-центров во Франции продолжает смещаться в сторону полнофункциональных пакетов безопасности. Поставщики, предлагающие решения с полной интеграцией, доминируют на конкурентном ландшафте.

По решениям

Видеонаблюдение остается наиболее внедряемым решением, за ним следуют системы контроля доступа и мониторинга. Камеры с ИИ и распознавание лиц улучшают эффективность обнаружения. Инструменты мониторинга и обнаружения обеспечивают раннюю идентификацию рисков через непрерывную аналитику. Контроль доступа поддерживает соответствие международным стандартам защиты данных. Другие решения, такие как сигнализация о вторжении и системы противодействия проходу, дополняют многоуровневую защиту. Рынок физической безопасности дата-центров во Франции предпочитает системы с высокой точностью и низкой задержкой для надежности работы.

По услугам

Интеграция систем занимает наибольшую долю из-за спроса на бесшовную связь между аппаратным и программным обеспечением. Консалтинговые услуги расширяются благодаря проектам по согласованию с нормативными требованиями и оценке рисков. Обслуживание и поддержка остаются необходимыми для обеспечения бесперебойной работы и калибровки оборудования. Управляемые контракты увеличиваются из-за нехватки рабочей силы и сложных архитектур. Рынок физической безопасности дата-центров во Франции укрепляется благодаря партнерствам поставщиков с разработчиками гипермасштабных объектов. Поставщики услуг, сосредоточенные на управлении жизненным циклом и предиктивном обслуживании, получают стабильное развитие.

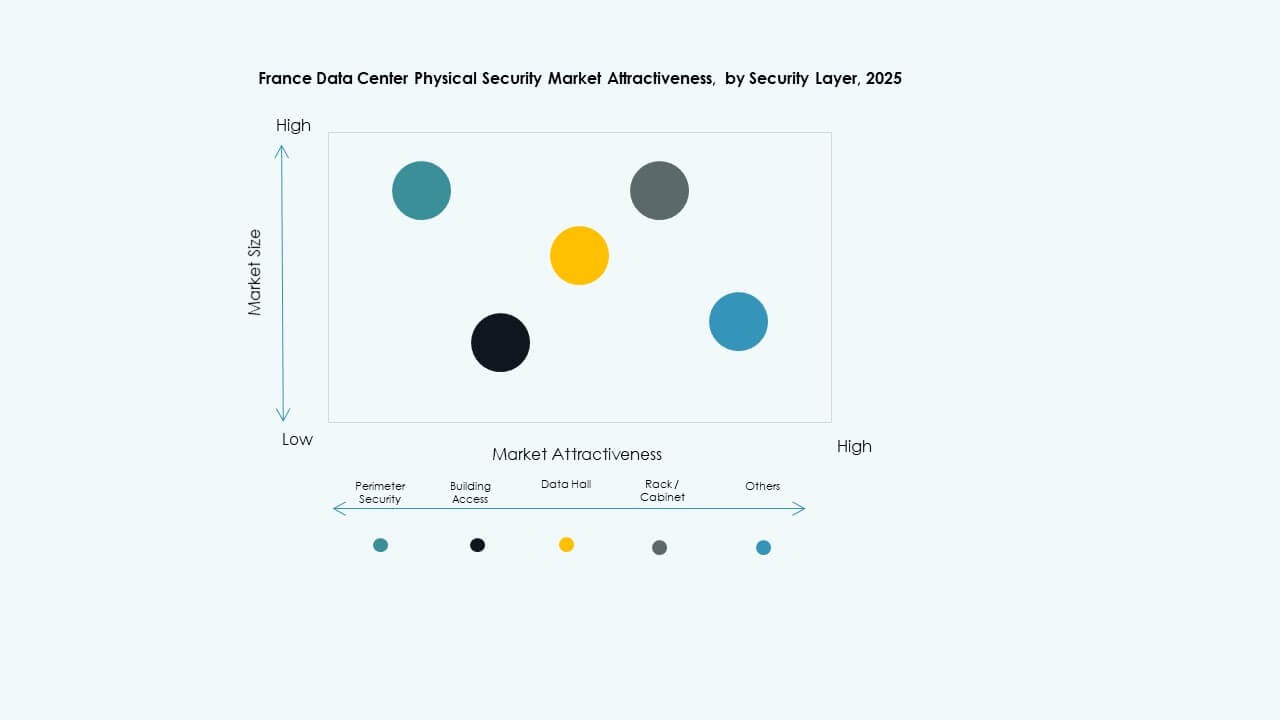

По уровню безопасности

Охрана периметра и доступ в здание доминируют благодаря строгим протоколам входа. Системы на уровне залов данных и стоек быстро развиваются с использованием ИИ-наблюдения и биометрического доступа. Системы мониторинга на каждом уровне обеспечивают избыточность и контроль аудита. Рынок физической безопасности дата-центров во Франции подчеркивает необходимость всесторонней защиты на всех уровнях. Операторы интегрируют датчики движения, системы блокировки и аналитику в реальном времени. Эта многоуровневая модель улучшает видимость и снижает операционные уязвимости во всех зонах.

По типу дата-центра

Гипермасштабные дата-центры лидируют благодаря крупным инвестициям от глобальных облачных провайдеров. Колокационные площадки следуют за ними, поддерживая спрос со стороны предприятий и малого и среднего бизнеса. Периферийные объекты расширяются в развивающихся зонах для улучшения задержки и подключения. Корпоративные и государственные дата-центры внедряют гибридные модели физической и кибербезопасности. Рынок физической безопасности дата-центров во Франции отражает сильную синергию между инфраструктурой и автоматизацией. Гипермасштабные объекты поддерживают наивысший уровень соответствия и передовые структуры доступа.

По конечным пользователям

IT и телеком остаются доминирующими, за ними следуют сегменты BFSI и государственного сектора. Высокая чувствительность данных стимулирует значительные инвестиции в передовые системы доступа. Здравоохранение и науки о жизни внедряют интегрированное наблюдение для соответствия нормативным требованиям. Розничная торговля и электронная коммерция используют модульные системы в распределительных центрах. Производственные площадки применяют защиту периметра и мониторинг доступа. Рынок физической безопасности центров обработки данных во Франции поддерживает широкое внедрение в промышленном и государственном секторах.

Региональные особенности

Иль-де-Франс: доминирующий региональный центр

Иль-де-Франс составляет почти 60% рыночной доли благодаря гипермасштабным объектам в Париже. Плотная цифровая инфраструктура и сети связи региона привлекают глобальных инвесторов. Крупные предприятия внедряют системы с поддержкой ИИ и многоуровневые защитные структуры. Рынок физической безопасности центров обработки данных во Франции выигрывает от строгого соблюдения нормативных требований в этом регионе. Сильная государственная политика и инфраструктурные стимулы поддерживают постоянные инвестиции. Это остается основным местом для высокоемких центров обработки данных.

Южная Франция: расширение присутствия на периферии и в колокации

Южная Франция, возглавляемая Марселем, занимает около 25% рыночной доли с быстрым расширением на периферии и в колокации. Ее стратегическое прибрежное положение и доступ к подводным кабелям поддерживают высокий пропуск данных. Операторы усиливают безопасность от физических и экологических угроз. Системы наблюдения на основе ИИ и модульные центры управления становятся более распространенными. Она приобретает значимость как резервный и межсетевой узел для глобальных облачных сетей. Район привлекает все больше гипермасштабных партнерств и региональных развертываний безопасности.

- Например, Microsoft расширяет свой центр обработки данных в Марселе в рамках тех же инвестиций в размере 4 миллиардов евро, используя подключение сайта для роста инфраструктуры ИИ.

Западные и северные регионы: новые коридоры роста

Западная и северная Франция вместе составляют почти 15% рыночной доли. Эти зоны наблюдают новые инвестиции в периферийные и корпоративные центры обработки данных. Сильный акцент на промышленную цифровизацию стимулирует новые развертывания. Это укрепляет общую географическую диверсификацию Франции в безопасной хостинговой инфраструктуре. Инициативы по цифровой трансформации, возглавляемые правительством, повышают региональную конкурентоспособность. Эти новые коридоры обещают сбалансированный будущий рост через распределенные сети физической безопасности.

- Например, группа Data4 управляет крупномасштабными кампусами дата-центров в Париж-Сакле и Маркусси, предлагая более 250 МВт мощности для ИТ. Эти объекты оснащены физической безопасностью, сертифицированной по ISO, резервной энергетической инфраструктурой и модульным дизайном для поддержки корпоративных и гипермасштабных развертываний по всей Франции.

Конкурентные инсайты:

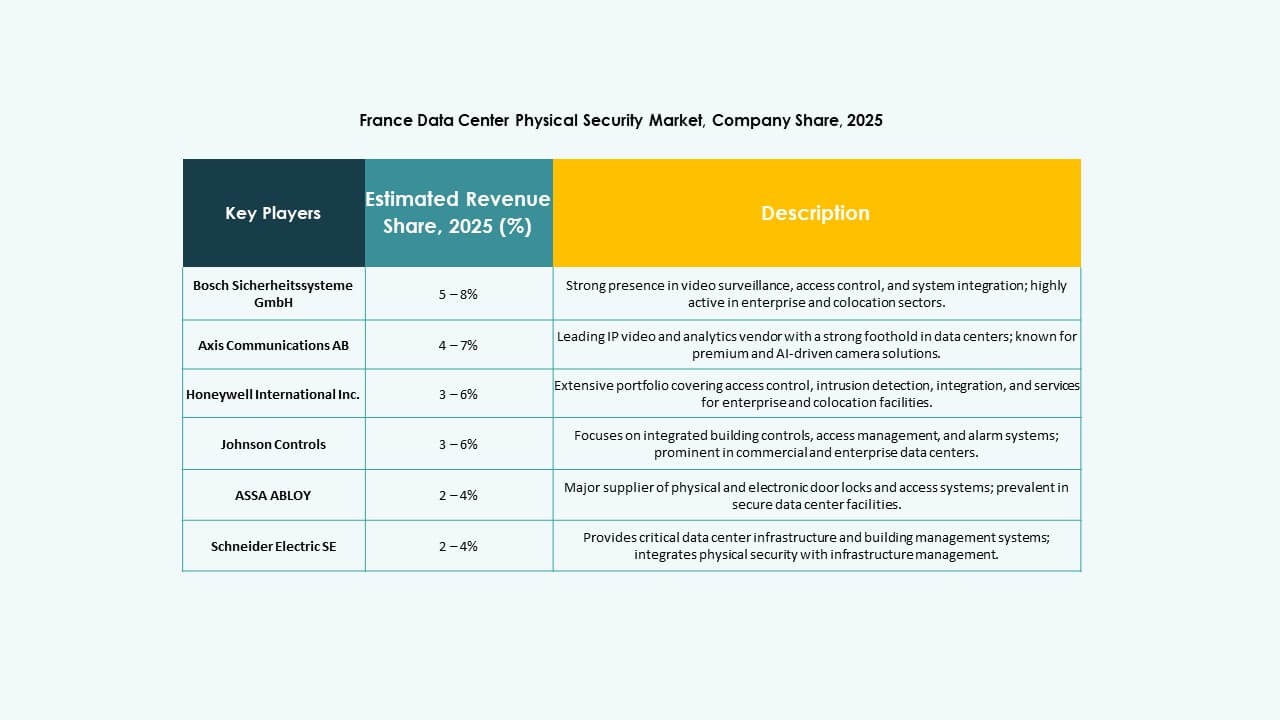

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

Конкурентная среда на [рынке физической безопасности дата-центров во Франции] включает в себя сочетание традиционных гигантов безопасности и гибких поставщиков, ориентированных на технологии. Ведущие компании сохраняют доминирование благодаря широкому портфелю, охватывающему наблюдение, контроль доступа и интегрированные услуги безопасности. Поставщики, такие как Bosch, Honeywell и Siemens, используют глобальные операции и сильное доверие к бренду для обслуживания гипермасштабных и корпоративных дата-центров. Между тем, технологически ориентированные поставщики, такие как Axis и Cisco, продвигают готовые к периферии, IP-основанные решения безопасности. Компании, ориентированные на услуги, такие как Securitas и Johnson Controls, предоставляют управляемую безопасность и поддержку соответствия, что привлекает операторов колокационных и среднеуровневых дата-центров. Интенсивная конкуренция ускоряет циклы инноваций и вынуждает компании дифференцироваться за счет масштабируемости, интеграционных возможностей и готовности к соблюдению требований для обеспечения долгосрочных контрактов.

Недавние разработки:

Недавние разработки:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах для мониторинга и контроля доступа, предназначенных для дата-центров, что усилило их возможности в области физической безопасности для этого сектора.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции для безопасности и коммуникационных технологий европейской инвестиционной фирме Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, и Коммуникации, поскольку Bosch стремится больше сосредоточиться на бизнесе системной интеграции.