Resumé:

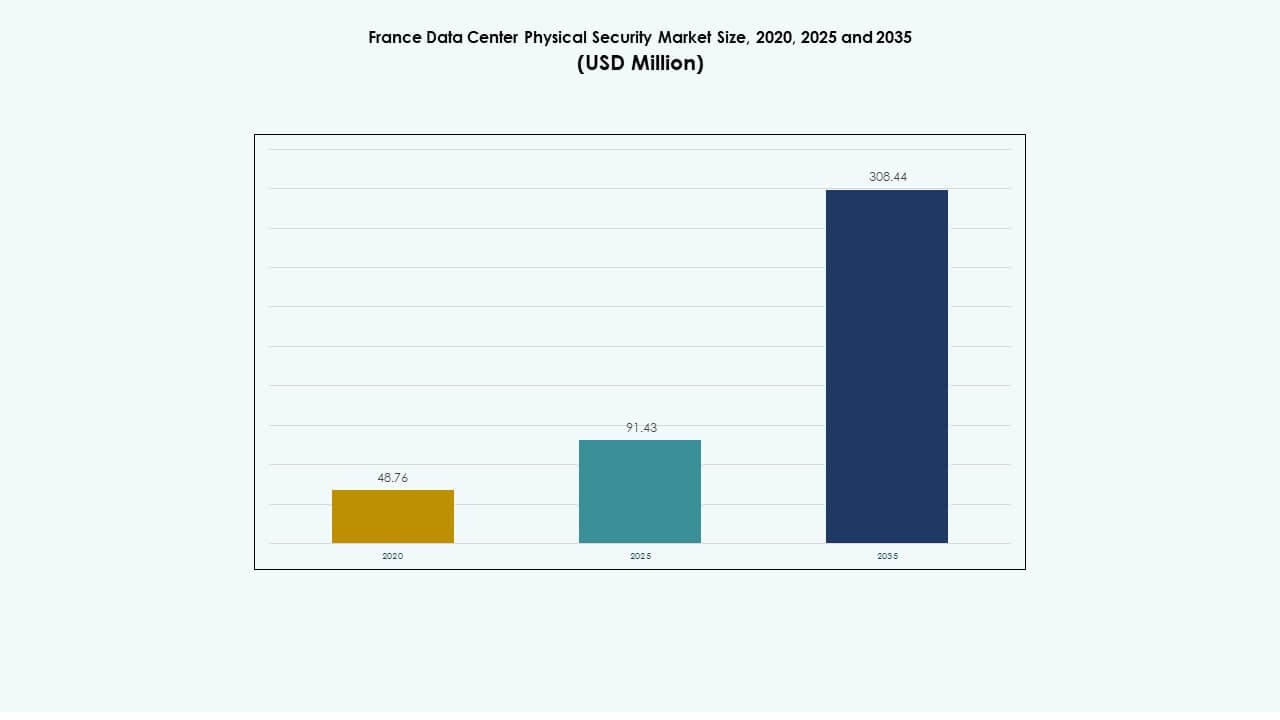

Frankrigs datacenter fysiske sikkerhedsmarked blev vurderet til USD 48,76 millioner i 2020 til USD 91,43 millioner i 2025 og forventes at nå USD 308,44 millioner i 2035, med en CAGR på 12,87% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Frankrigs datacenter fysiske sikkerhedsmarked Størrelse 2025 |

USD 91,43 Millioner |

| Frankrigs datacenter fysiske sikkerhedsmarked, CAGR |

12,87% |

| Frankrigs datacenter fysiske sikkerhedsmarked Størrelse 2035 |

USD 308,44 Millioner |

Stærk efterspørgsel efter avanceret overvågning, adgangskontrol og AI-aktiveret overvågning driver markedsvækst. Stigende colocation og hyperscale datacentre skaber større fokus på integrerede sikkerhedsrammer. Virksomheder adopterer biometriske systemer, smarte sensorer og automatiseringsværktøjer for at forbedre overholdelse og modstandsdygtighed. Markedets strategiske betydning ligger i dets rolle i at beskytte digital infrastruktur, hvilket tiltrækker betydelig investorinteresse og teknologisk innovation.

Île-de-France fører markedet på grund af sin tætte koncentration af virksomheders og hyperscale datacentre. Marseille følger med udvidelse af edge og colocation udviklinger forbundet til international konnektivitet. Nord- og Vestfrankrig fremstår som nye vækstkorridorer understøttet af digitale transformationsinitiativer og industriel ekspansion.

Markedsdrivere

Markedsdrivere

Øget fokus på multilagret datacenter sikkerhedsinfrastruktur

Frankrigs datacenter fysiske sikkerhedsmarked vokser med behovet for stærk multilagret beskyttelse på tværs af hyperscale og colocation faciliteter. Virksomheder implementerer perimeter-, adgangs- og rack-niveau sikkerhed for at modvirke fysisk indtrængen og datatyveri. Efterspørgslen efter AI-baseret videoanalyse stiger for at forbedre nøjagtigheden i realtids trusselsdetektion. Virksomheder prioriterer biometrisk adgang, integrerede alarmer og fjernovervågning for at styrke modstandsdygtigheden. Regerings- og industrikrav til overholdelse driver kontinuerlige opgraderinger i fysisk infrastruktur. Det understøtter strammere operationel kontrol inden for kritiske miljøer. Stærke sikkerhedsinvesteringer øger investorernes tillid og reducerer operationel risiko på tværs af vigtige digitale aktiver.

- For eksempel driver Axis Communications’ ARTPEC-9 system-on-chip kameraer med AI-baseret objektanalyse, 31× optisk zoom og OptimizedIR teknologi til højpræcisions natovervågning. Disse modeller muliggør realtidsdetektion og klassificering direkte på kanten, hvilket forbedrer nøjagtigheden og reducerer falske alarmer i sikre datacentermiljøer.

Øget integration af AI og IoT i fysiske sikkerhedssystemer

Datacentre i Frankrig adopterer hurtigt AI, IoT og analysebaserede platforme for at opnå forudsigelig sikkerhed. Disse systemer analyserer realtidsmønstre på tværs af sensorer, adgangspunkter og videofeeds for at opdage uregelmæssigheder. Smarte sensorer understøtter miljøkontrol og advarsler om uautoriseret bevægelse. AI-baserede systemer optimerer brugen af arbejdskraft og responstid. Virksomheder implementerer cloud-baserede kontrolcentre, der effektivt styrer distribuerede sites. Integration mellem cyber- og fysisk sikkerhedsplatforme sikrer enhedlig overvågning. Det skaber nye standarder for overholdelse og operationel gennemsigtighed. Investorer værdsætter denne integration for at sikre langsigtet pålidelighed og skalerbarhed.

- For eksempel leverer Johnson Controls integrerede sikkerhedsplatforme, der kombinerer AI-aktiveret videoanalyse, adgangskontrol og indbrudsdetektion. Disse systemer giver centraliseret overvågning og automatisk trusselgenkendelse, hvilket forbedrer beskyttelse og operationel synlighed på tværs af virksomheders og datacentrets miljøer.

Udvidelse af Colocation og Edge-faciliteter Skaber Sikkerhedskompleksitet

Hurtig vækst i colocation og edge-implementeringer introducerer sikkerhedskompleksitet i distribueret infrastruktur. Operatører skal koordinere lagdelte kontroller på tværs af flere adgangszoner og fjerntliggende noder. Det franske datacenters fysiske sikkerhedsmarked drager fordel af investeringer i avanceret identitetsverifikation og videoovervågning. Leverandører fokuserer på skalerbare systemer, der sikrer ensartet beskyttelse uanset site-størrelse. Edge-sites kræver kompakte, men effektive løsninger til operationer i begrænset plads. Kontinuerlig innovation understøtter sømløs integration mellem centrale hubs og fjerntliggende centre. Det styrker landets netværksmodstandsdygtighed og operationelle kontinuitet. Datadrevne løsninger sikrer konsekvent sikkerhedsovervågning på tværs af den ekspanderende infrastruktur.

Regulatorisk Tilpasning og Strategisk Infrastrukturmodernisering

Streng overholdelse af EU’s og nationale databeskyttelseslove påvirker hurtig modernisering af sikkerhedssystemer. Virksomheder implementerer GDPR-tilpassede fysiske kontrolforanstaltninger på tværs af alle operationelle zoner. Regeringsledede initiativer fremmer adoption af højtilgængelighed og redundansrammer. Markedet udvikler sig omkring certificerede løsninger, der opfylder ISO- og Tier IV-krav. Det fremhæver den strategiske rolle af sikker datahosting i Frankrigs digitale økonomi. Integration af bæredygtighed og energieffektivitet øger yderligere kapitaltilstrømningen. Sikkerhedsleverandører samarbejder med hyperscalers for at opbygge langsigtede risikoreduktionsstrategier. Konsistente opgraderinger sikrer national datasuverænitet og investorernes tillid.

Markedstendenser

Markedstendenser

Adoption af AI-drevne Videoanalyser til Forudsigelig Sikkerhedsovervågning

AI-baseret videoovervågning bliver central for proaktive beskyttelsesstrategier. Kameraer drevet af neurale analyser opdager mistænkelige mønstre og automatiserer hændelsesrapportering. Det fysiske sikkerhedsmarked for datacentre i Frankrig oplever et skift mod dybdelæringsmodeller til anomali-detektion. Virksomheder erstatter traditionelle systemer med intelligent software, der reducerer falske alarmer. Prædiktive vedligeholdelsesmodeller optimerer udstyrets oppetid og forbedrer trusselsberedskabet. AI-drevne analyser giver også detaljerede revisionsspor til reguleringsinspektioner. Det muliggør kontinuerlig læring på tværs af store datamængder. Tilgangen reducerer menneskelig afhængighed, samtidig med at den sikrer hurtigere responsnøjagtighed.

Integration af skybaserede adgangsstyringssystemer

Datacentre bruger i stigende grad sky-native platforme til centraliseret adgangskontrolstyring. Operatører implementerer skalerbare autentificeringsmodeller forbundet til identitetsdatabaser. Disse systemer understøtter hybrid adgangsverifikation gennem biometrik og kortbaseret indgang. Det muliggør hurtigere opdateringer på tværs af flere steder, samtidig med at datakonsistens sikres. Leverandører introducerer samlede dashboards til sporing af indgang i realtid og overholdelsesrapportering. Skyintegration forbedrer effektiviteten, især for colocation-udbydere, der administrerer flere kunder. Virksomheder opnår forbedret synlighed i fysiske operationer. Denne trend driver adoptionen af fleksible, softwaredefinerede kontrolag på tværs af store infrastrukturer.

Fremkomsten af modulær sikkerhedsarkitektur til edge-implementeringer

Edge-datacentre kræver modulære, adaptive sikkerhedssystemer, der passer til mindre fodaftryk. Leverandører udvikler kompakte, plug-and-play-enheder med automatiseret perimeterdetektion. Det fysiske sikkerhedsmarked for datacentre i Frankrig drager fordel af fleksible arkitekturer, der understøtter hurtige opgraderinger. Disse systemer kan skalere med kapacitetsudvidelse og fjernoperationer. Operatører foretrækker design, der reducerer vedligeholdelses- og installationstid. Modulære løsninger hjælper med at opretholde ensartethed på tværs af distribuerede steder. Det sikrer ensartede sikkerhedsstandarder i både landlige og bymæssige områder. Trenden afspejler en voksende interesse for forenklede, men effektive infrastrukturløsninger.

Fokus på bæredygtighed og energieffektive sikkerhedssystemer

Sikkerhedsudstyr integrerer nu energibesparende tilstande og kompatibilitet med vedvarende energi. Producenter designer lavenergi-overvågningskameraer og smarte belysningssystemer. Faciliteter implementerer bæredygtig kabling og energigenvindingsteknologier. Det reducerer de samlede ejeromkostninger for store datacenteroperatører. Frankrigs grønne overgangspolitikker fremskynder implementeringen af øko-certificerede systemer. Leverandører tilpasser produktudvikling til kulstofneutrale mål. Intelligent kontrolsoftware optimerer udstyrets driftstid uden at gå på kompromis med ydeevnen. Bæredygtig innovation styrker Frankrigs position som et nøglecenter for sikre, øko-effektive dataoperationer.

Markedsudfordringer

Høje implementeringsomkostninger og kompleksitet ved systemintegration

Integration af hardware og software fra flere leverandører på tværs af store faciliteter skaber omkostnings- og kompatibilitetsudfordringer. Det fysiske sikkerhedsmarked for datacentre i Frankrig står over for pres fra stigende installationsomkostninger for AI-aktiverede systemer. Mange operatører kæmper med at synkronisere gamle og nye infrastrukturlag. Mangel på kvalificeret arbejdskraft forsinker projektfærdiggørelse og øger operationelle risici. At opretholde oppetid under opgraderinger kræver redundante systemer, hvilket yderligere øger omkostningerne. Det kræver også regelmæssige softwareopdateringer og certificeringsfornyelser. Mindre faciliteter finder sådanne overgange økonomisk vanskelige. Kompleks integration bremser teknologiadoption blandt mellemstore udbydere.

Udviklende cyber-fysiske trusselslandskab og regulatorisk pres

Hybride sikkerhedsrisici strækker sig nu ud over fysisk indtrængen til at inkludere koordinerede cyberangreb. Operatører skal sikre kontrolsystemer og IoT-sensorer forbundet til virksomhedsnetværk. Markedet står over for stigende pres for at opfylde udviklende overholdelsesstandarder under EU-lovgivning. Manglende overholdelse kan føre til sanktioner og tab af kunder. Det øger også efterspørgslen efter kontinuerlig revision og trusselsimuleringer. Virksomheder skal balancere investering i sikkerhedshardware med avancerede analyseteknologier. Hurtig innovation overhaler regulering, hvilket skaber usikkerhed i planlægningscyklusser. Leverandører og slutbrugere skal opretholde overensstemmelse mellem teknologisk udvikling og juridiske rammer.

Markedsmuligheder

Voksende investeringer i hyperscale og edge infrastrukturudvikling

Storskala hyperscale-udvidelser på tværs af Paris og Marseille skaber store muligheder for sikkerhedsleverandører. Virksomheder kræver skalerbar adgangsstyring, AI-analyse og redundansrammer. Det fysiske sikkerhedsmarked for datacentre i Frankrig drager fordel af moderniseringsplaner støttet af europæisk digital finansiering. Edge-datacentre i sekundære regioner kræver også overkommelige, automatiserede overvågningssystemer. Leverandører, der tilbyder modulære, interoperable produkter, kan opnå en stærk markedsandel. Det positionerer Frankrig som et strategisk sikkerhedsinnovationscenter for Vesteuropa. Partnerskaber med teleoperatører og colocation-udbydere vil styrke langsigtet adoption.

Fremskridt inden for smarte sensor- og automationsteknologier

Efterspørgslen vokser efter intelligente sensorer, der integrerer bevægelsesdetektion, termisk billeddannelse og ansigtsanalyse. Disse innovationer forbedrer situationsforståelse og reducerer falske alarmer. AI-aktiverede kontrolcentre forener operationer på tværs af flere datahaller. Sikkerhedsautomatisering reducerer manuel indgriben, hvilket forbedrer pålidelighed og omkostningseffektivitet. Det muliggør hurtigere beslutningstagning og forbedrer skalerbarhed. Fremkomsten af autonome systemer understøtter operationel modstandsdygtighed og prædiktivt vedligehold. Leverandører med fokus på automationscentrerede tilbud kan opnå en konkurrencefordel. Langsigtede kontrakter med hyperscalers sikrer stabil indtægtsvækst.

Markedssegmentering

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer på grund af høj tæthed af hyperscale og colocation-projekter i Paris og Marseille. Disse faciliteter investerer i flerlags sikkerhedsrammer med 24/7 overvågning og adgangskontrol. Mellemstore datacentre viser stabil efterspørgsel drevet af regional IT-udvidelse. Små datacentre anvender modulære systemer for at balancere omkostninger og ydeevne. Det franske datacenter fysiske sikkerhedsmarked drager fordel af løbende modernisering af ældre infrastruktur. Større faciliteter fører markedsandel på grund af omfattende overholdelse af regler og vækst i strømkapacitet.

Efter komponent

Løsninger tegner sig for en stor andel, ledet af videoovervågning, biometrisk adgang og overvågningsplatforme. Organisationer investerer i integrerede systemer, der kombinerer flere teknologier for holistisk beskyttelse. Tjenester vokser støt, især inden for rådgivning og vedligeholdelseskontrakter. Administrerede tjenester vinder popularitet blandt colocation og virksomhed operatører, der søger skalerbarhed. Det franske datacenter fysiske sikkerhedsmarked fortsætter med at skifte mod fuldtjeneste sikkerhedspakker. Leverandører, der tilbyder end-to-end integrationsløsninger, dominerer det konkurrenceprægede landskab.

Efter løsning

Videoovervågning forbliver den mest anvendte løsning, efterfulgt af adgangskontrol og overvågningssystemer. AI-drevne kameraer og ansigtsgenkendelse forbedrer detektionseffektiviteten. Overvågnings- og detektionsværktøjer sikrer tidlig risikogenkendelse gennem kontinuerlig analyse. Adgangskontrol understøtter overholdelse af internationale databeskyttelsesstandarder. Andre løsninger som indbrudsalarm og anti-tailgating systemer supplerer lagdelt forsvar. Det franske datacenter fysiske sikkerhedsmarked favoriserer højpræcisions- og lav-latens systemer for operationel pålidelighed.

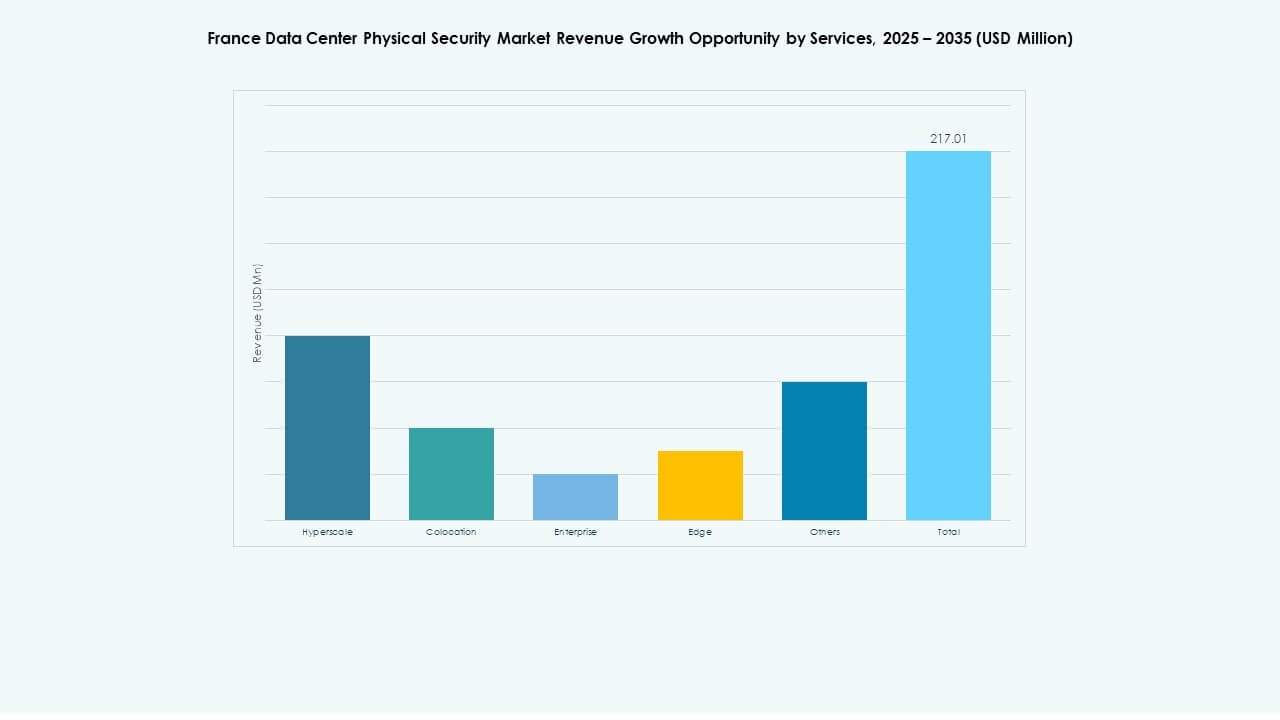

Efter tjenester

Systemintegration har den største andel på grund af efterspørgslen efter problemfri tilslutning på tværs af hardware og software. Rådgivningstjenester udvides med reguleringsmæssig tilpasning og risikovurderingsprojekter. Vedligeholdelse og support forbliver essentielle for at sikre oppetid og udstyrskalibrering. Administrerede kontrakter stiger på grund af arbejdskraftmangel og komplekse arkitekturer. Det franske datacenter fysiske sikkerhedsmarked styrkes af leverandørpartnerskaber med hyperscale-udviklere. Tjenesteudbydere, der fokuserer på livscyklusstyring og prædiktiv vedligeholdelse, opnår stabil fremgang.

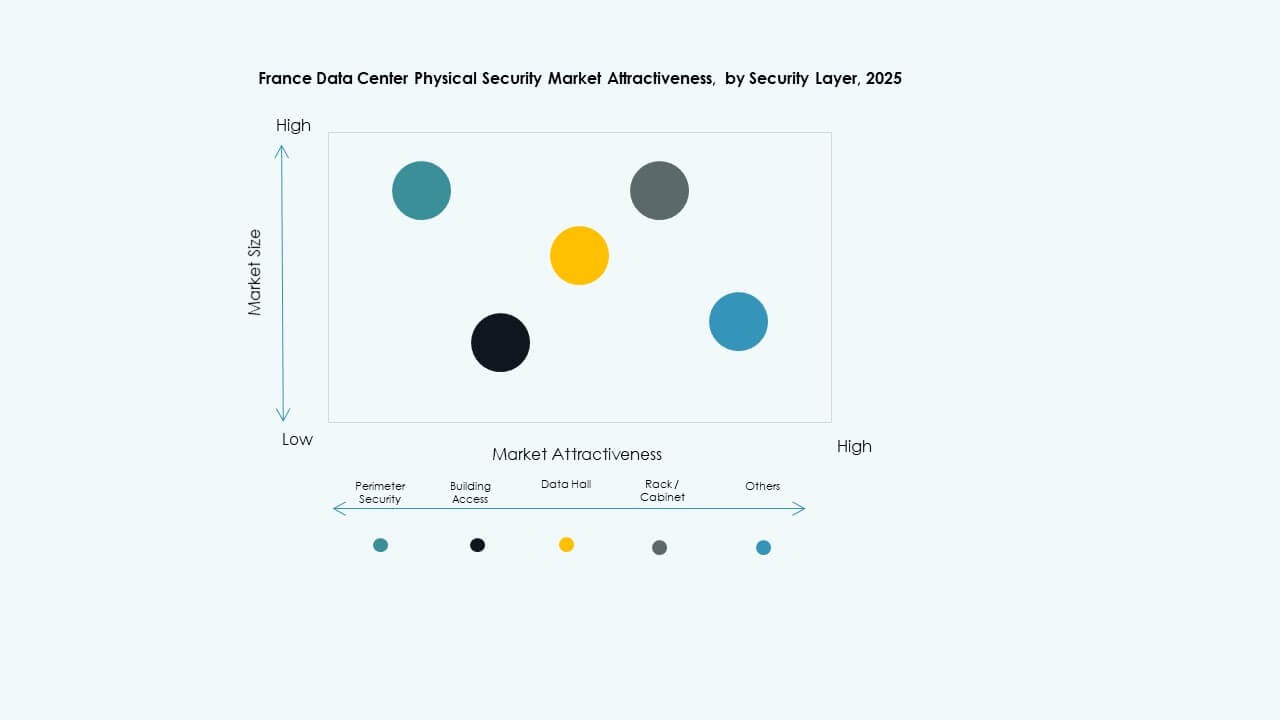

Efter sikkerhedslag

Perimetersikkerhed og bygningsadgang dominerer på grund af strenge adgangsprotokoller. Datahal og rack-niveau systemer vokser hurtigt med AI-overvågning og biometrisk adgang. Overvågningssystemer på hvert lag giver redundans og revisionskontrol. Det franske datacenter fysiske sikkerhedsmarked lægger vægt på omfattende forsvar på tværs af lag. Operatører integrerer bevægelsessensorer, låsesystemer og realtidsanalyse. Denne lagdelte model forbedrer synlighed og reducerer operationelle sårbarheder på tværs af alle zoner.

Efter datacenter type

Hyperscale datacentre fører med store investeringer fra globale cloud-udbydere. Colocation-steder følger tæt, understøtter virksomheders og SMV’ers efterspørgsel. Edge-faciliteter udvider sig i nye zoner for at forbedre latens og tilslutning. Virksomheds- og regeringsdatacentre anvender hybride fysisk-cyber sikkerhedsmodeller. Det franske datacenter fysiske sikkerhedsmarked afspejler stærk synergi mellem infrastruktur og automatisering. Hyperscale-steder opretholder den højeste overholdelse og avancerede adgangsrammer.

Efter slutbruger

IT og telekommunikation forbliver dominerende, efterfulgt af BFSI og offentlige segmenter. Høj datasensitivitet driver store investeringer i avancerede adgangssystemer. Sundhedssektoren og biovidenskab adopterer integreret overvågning for at opfylde regulative krav. Detailhandel og e-handel implementerer modulære systemer i distributionscentre. Produktionssteder anvender perimetersikring og adgangsovervågning. Det fysiske sikkerhedsmarked for datacentre i Frankrig understøtter bred adoption på tværs af industrielle og offentlige sektorer.

Regionale Indsigter

Île-de-France: Dominerende Regionalt Knudepunkt

Île-de-France står for næsten 60% af markedsandelen drevet af hyperskala faciliteter i Paris. Regionens tætte digitale infrastruktur og netværk tiltrækker globale investorer. Store virksomheder implementerer AI-aktiverede systemer og flerlagssikringsrammer. Det fysiske sikkerhedsmarked for datacentre i Frankrig drager fordel af streng overholdelse af regulativer i denne region. Stærke regeringspolitikker og infrastrukturincitamenter opretholder fortsatte investeringer. Det forbliver den centrale placering for højkapacitetsdatacentre.

Sydfrankrig: Udvidelse af Edge og Colocation Tilstedeværelse

Sydfrankrig, ledet af Marseille, holder omkring 25% markedsandel med hurtig edge og colocation ekspansion. Dens strategiske kystposition og adgang til undersøiske kabler understøtter høj datagennemstrømning. Operatører forbedrer sikkerheden mod både fysiske og miljømæssige trusler. AI-baseret overvågning og modulære kontrolcentre bliver mere udbredte. Det får fremtrædelse som et backup- og interkonnektionsknudepunkt for globale cloud-netværk. Området tiltrækker stigende hyperskala partnerskaber og regionale sikkerhedsudrulninger.

- For eksempel udvider Microsoft sit datacenter i Marseille som en del af den samme €4 milliarder investering, der udnytter stedets konnektivitet til vækst i AI-infrastruktur.

Vestlige og Nordlige Regioner: Nye Vækstkorridorer

Vestlige og nordlige Frankrig tegner sig samlet for næsten 15% af markedsandelen. Disse zoner oplever nye investeringer i edge og virksomhedsniveau datacentre. Stærkt fokus på industriel digitalisering driver nye udrulninger. Det styrker Frankrigs samlede geografiske diversitet i sikker hosting-infrastruktur. Regeringsledede digitale transformationsinitiativer forbedrer regional konkurrenceevne. Disse nye korridorer lover balanceret fremtidig vækst på tværs af distribuerede fysiske sikkerhedsnetværk.

- For eksempel driver Data4 Group store datacenter-campusser i Paris-Saclay og Marcoussis, der tilbyder over 250 MW IT-strømkapacitet. Disse steder har ISO-certificeret fysisk sikkerhed, redundant strømforsyningsinfrastruktur og modulært design til at understøtte virksomheders og hyperscale-implementeringer i hele Frankrig.

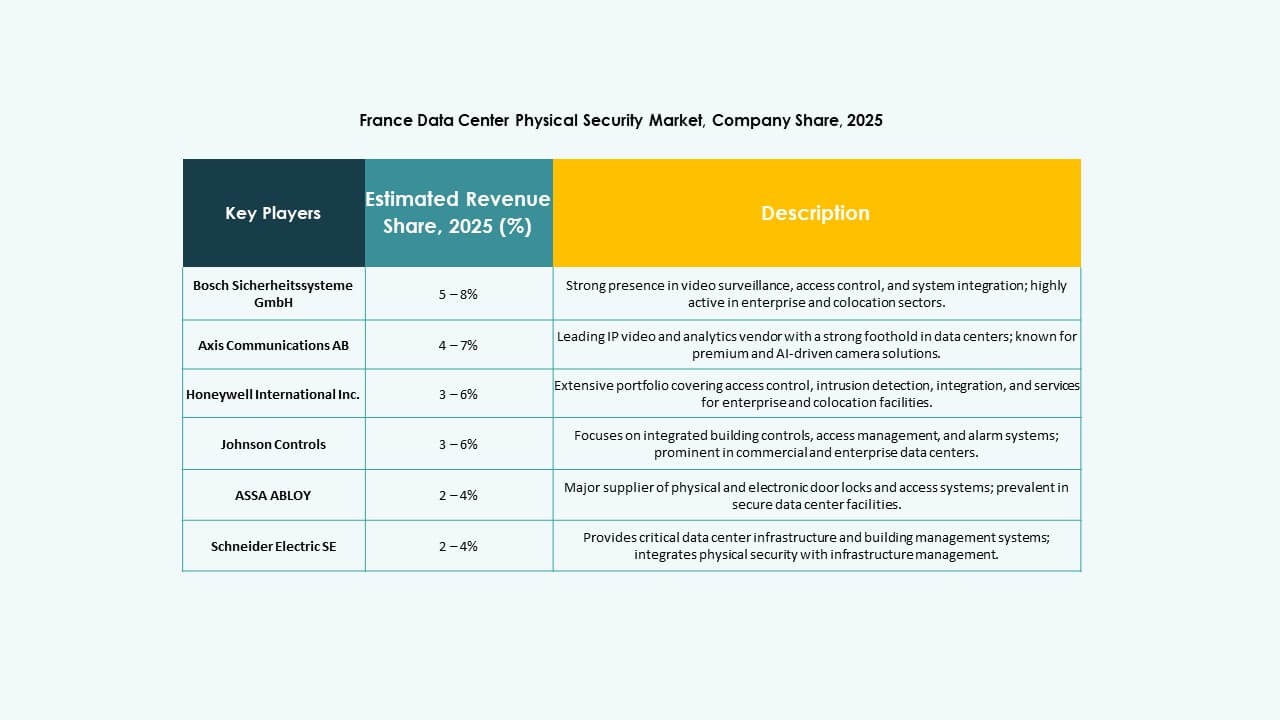

Konkurrence Indsigt:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

Det konkurrenceprægede landskab i [Frankrigs datacenter fysiske sikkerhedsmarked] byder på en blanding af traditionelle sikkerhedsgiganter og agile teknologiorienterede leverandører. Førende firmaer opretholder dominans gennem brede porteføljer, der dækker overvågning, adgangskontrol og integrerede sikkerhedstjenester. Leverandører som Bosch, Honeywell og Siemens udnytter globale operationer og stærk brandtillid til at betjene hyperscale- og virksomhedsdatacentre. I mellemtiden presser teknologidrevne udbydere som Axis og Cisco på med kantklare, IP-baserede sikkerhedsløsninger. Servicefokuserede virksomheder som Securitas og Johnson Controls leverer administreret sikkerhed og compliance-support, hvilket appellerer til colocation- og mid-tier datacenteroperatører. Intens konkurrence accelererer innovationscyklusser og tvinger firmaer til at differentiere sig via skalerbarhed, integrationsmuligheder og compliance-parathed for at sikre langsigtede kontrakter.

Seneste Udviklinger:

Seneste Udviklinger:

- I oktober 2025 erhvervede ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktforretning til det europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder Video, Adgang og Indbrud, og Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretningen.