Sammanfattning:

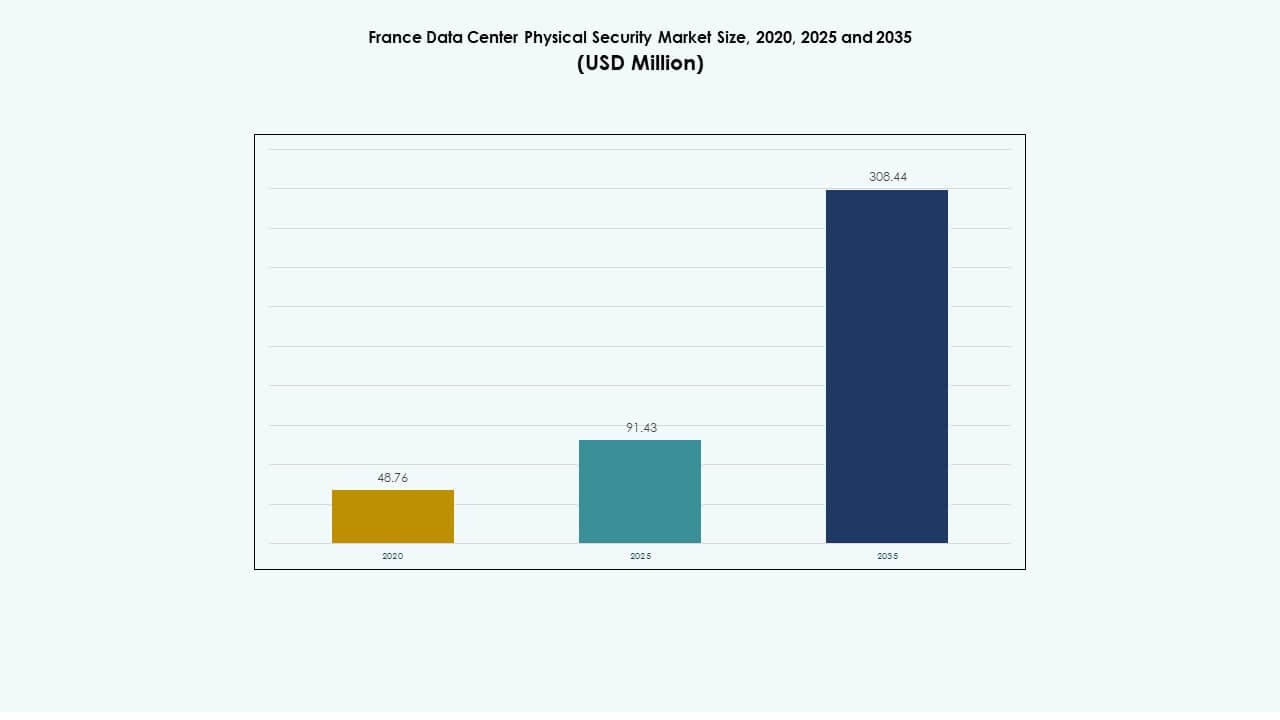

Marknadsstorleken för fysisk säkerhet i datacenter i Frankrike värderades till 48,76 miljoner USD år 2020 och förväntas nå 91,43 miljoner USD år 2025, samt förväntas uppgå till 308,44 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,87% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Frankrike 2025 |

91,43 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för fysisk säkerhet i datacenter i Frankrike |

12,87% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Frankrike 2035 |

308,44 miljoner USD |

Stark efterfrågan på avancerad övervakning, åtkomstkontroll och AI-aktiverad övervakning driver marknadstillväxten. Ökande kolokation och hyperscale-datacenter skapar större fokus på integrerade säkerhetsramverk. Företag antar biometriska system, smarta sensorer och automatiseringsverktyg för att förbättra efterlevnad och motståndskraft. Marknadens strategiska betydelse ligger i dess roll i att skydda digital infrastruktur, vilket lockar betydande investerarintresse och teknologisk innovation.

Île-de-France leder marknaden på grund av sin täta koncentration av företags- och hyperscale-datacenter. Marseille följer med expanderande edge- och kolokationsutvecklingar kopplade till internationell uppkoppling. Norra och västra Frankrike framträder som nya tillväxtkorridorer stödda av digitala transformationsinitiativ och industriell expansion.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökat fokus på flerskiktad säkerhetsinfrastruktur i datacenter

Marknaden för fysisk säkerhet i datacenter i Frankrike växer med behovet av starkt flerskiktat skydd över hyperscale- och kolokationsanläggningar. Företag implementerar säkerhet på perimeter-, åtkomst- och racknivå för att motverka fysisk intrång och datastöld. Efterfrågan på AI-baserad videoanalys ökar för att förbättra noggrannheten i realtidsdetektering av hot. Företag prioriterar biometrisk åtkomst, integrerade larm och fjärrövervakning för att stärka motståndskraften. Regerings- och branschkrav på efterlevnad driver kontinuerliga uppgraderingar av fysisk infrastruktur. Det stöder stramare operativ kontroll inom kritiska miljöer. Starka säkerhetsinvesteringar ökar investerarnas förtroende och minskar operativa risker över viktiga digitala tillgångar.

- Till exempel driver Axis Communications ARTPEC-9 system-on-chip kameror med AI-baserad objektanalys, 31× optisk zoom och OptimizedIR-teknologi för högprecisionsövervakning på natten. Dessa modeller möjliggör realtidsdetektion och klassificering direkt vid kanten, vilket förbättrar noggrannheten och minskar falska larm i säkra datacentermiljöer.

Ökad integration av AI och IoT i fysiska säkerhetssystem

Datacenter i Frankrike adopterar snabbt AI, IoT och analysdrivna plattformar för att uppnå prediktiv säkerhet. Dessa system analyserar realtidsmönster över sensorer, åtkomstpunkter och videoflöden för att upptäcka avvikelser. Smarta sensorer stödjer miljökontroll och larm för obehöriga rörelser. AI-baserade system optimerar användningen av arbetskraft och svarstider. Företag implementerar molnbaserade kontrollcenter som effektivt hanterar distribuerade platser. Integration mellan cyber- och fysisk säkerhetsplattformar säkerställer enhetlig övervakning. Det skapar nya standarder för efterlevnad och operativ transparens. Investerare värderar denna integration för att säkerställa långsiktig tillförlitlighet och skalbarhet.

- Till exempel levererar Johnson Controls integrerade säkerhetsplattformar som kombinerar AI-aktiverad videoanalys, åtkomstkontroll och intrångsdetektering. Dessa system erbjuder centraliserad övervakning och automatiserad hotigenkänning, vilket förbättrar skyddet och den operativa synligheten över företags- och datacentermiljöer.

Expansion av Colocation och Edge-anläggningar Skapar Säkerhetskomplexitet

Snabb tillväxt inom colocation och edge-distributioner introducerar säkerhetskomplexitet i distribuerad infrastruktur. Operatörer måste samordna lagerkontroller över flera åtkomstzoner och fjärrnoder. Den franska datacenterfysiska säkerhetsmarknaden drar nytta av investeringar i avancerad identitetsverifiering och videoövervakning. Leverantörer fokuserar på skalbara system som säkerställer enhetligt skydd oavsett platsstorlek. Edge-platser kräver kompakta men effektiva lösningar för begränsade utrymmesoperationer. Kontinuerlig innovation stödjer sömlös integration mellan centrala nav och fjärrcenter. Det stärker landets nätverksresiliens och operativa kontinuitet. Datadrivna lösningar säkerställer konsekvent säkerhetsövervakning över expanderande infrastruktur.

Regulatorisk Anpassning och Strategisk Infrastrukturmodernisering

Strikt efterlevnad av EU:s och nationella dataskyddslagar påverkar snabb modernisering av säkerhetssystem. Företag implementerar GDPR-anpassade fysiska kontrollåtgärder över alla operativa zoner. Regeringsledda initiativ uppmuntrar antagandet av hög tillgänglighet och redundansramverk. Marknaden utvecklas kring certifierade lösningar som uppfyller ISO- och Tier IV-krav. Det belyser den strategiska rollen av säker datahosting i Frankrikes digitala ekonomi. Integration av hållbarhet och energieffektivitet ökar ytterligare kapitalinflödet. Säkerhetsleverantörer samarbetar med hyperscalers för att bygga långsiktiga riskhanteringsstrategier. Konsekventa uppgraderingar säkerställer nationell datasuveränitet och investerarförtroende.

Marknadstrender

Marknadstrender

Antagande av AI-drivna Videoanalyser för Prediktiv Säkerhetsövervakning

AI-baserad videoövervakning blir central för proaktiva skyddsstrategier. Kameror drivna av neurala analyser upptäcker misstänkta mönster och automatiserar incidentrapportering. Den fysiska säkerhetsmarknaden för datacenter i Frankrike upplever en övergång mot djupinlärningsmodeller för avvikelsedetektering. Företag ersätter traditionella system med intelligent programvara som minskar falsklarm. Prediktiva underhållsmodeller optimerar utrustningens drifttid och förbättrar hotberedskapen. AI-drivna analyser ger också detaljerade granskningsspår för regulatoriska inspektioner. Det möjliggör kontinuerligt lärande över stora datainmatningar. Tillvägagångssättet minskar mänskligt beroende samtidigt som det säkerställer snabbare responsnoggrannhet.

Integration av molnbaserade åtkomsthanteringssystem

Datacenter använder i allt högre grad molnbaserade plattformar för centraliserad åtkomstkontrollhantering. Operatörer implementerar skalbara autentiseringsmodeller kopplade till identitetsdatabaser. Dessa system stödjer hybridåtkomstverifiering genom biometrik och kortbaserad inpassering. Det möjliggör snabbare uppdateringar över flera platser samtidigt som datakonsistens säkerställs. Leverantörer introducerar enhetliga instrumentpaneler för spårning av inpassering i realtid och efterlevnadsrapportering. Molnintegration förbättrar effektiviteten, särskilt för samlokaliseringsleverantörer som hanterar flera kunder. Företag får förbättrad insyn i fysiska operationer. Denna trend driver på antagandet av flexibla, programvarudefinierade kontrollager över stora infrastrukturer.

Framväxt av modulär säkerhetsarkitektur för edge-distributioner

Edge-datacenter kräver modulära, adaptiva säkerhetssystem som passar mindre fotavtryck. Leverantörer utvecklar kompakta, plug-and-play-enheter med automatiserad perimeterdetektering. Den fysiska säkerhetsmarknaden för datacenter i Frankrike drar nytta av flexibla arkitekturer som stödjer snabba uppgraderingar. Dessa system kan skalas med kapacitetsutvidgning och fjärrdrift. Operatörer föredrar design som minskar underhålls- och installationstid. Modulära lösningar hjälper till att upprätthålla enhetlighet över distribuerade platser. Det säkerställer konsekventa säkerhetsstandarder i både landsbygds- och stadsområden. Trenden återspeglar ett växande intresse för förenklade men effektiva infrastrukturlösningar.

Betoning på hållbarhet och energieffektiva säkerhetssystem

Säkerhetsutrustning integrerar nu energisparlägen och kompatibilitet med förnybar energi. Tillverkare designar lågströmsövervakningskameror och smarta belysningssystem. Anläggningar implementerar hållbar kabeldragning och energirecovery-teknologier. Det minskar den totala ägandekostnaden för stora datacenteroperatörer. Frankrikes gröna övergångspolicyer påskyndar implementeringen av ekocertifierade system. Leverantörer anpassar produktutveckling till koldioxidneutrala mål. Intelligent kontrollprogramvara optimerar utrustningens drifttid utan att kompromissa med prestanda. Hållbar innovation stärker Frankrikes position som en nyckelnav för säkra, ekosnåla dataoperationer.

Marknadsutmaningar

Höga implementeringskostnader och komplexitet vid systemintegration

Att integrera hårdvara och mjukvara från flera leverantörer över storskaliga anläggningar skapar kostnads- och kompatibilitetsutmaningar. Marknaden för fysisk säkerhet i datacenter i Frankrike står inför tryck från stigande installationskostnader för AI-aktiverade system. Många operatörer kämpar med att synkronisera gamla och nya infrastrukturlager. Brist på kvalificerad arbetskraft fördröjer projektavslut och ökar operativa risker. Att upprätthålla drifttid under uppgraderingar kräver redundanta system, vilket ytterligare ökar kostnaderna. Det kräver också regelbundna mjukvaruuppdateringar och certifieringsförnyelser. Mindre anläggningar har svårt att hantera sådana övergångar ekonomiskt. Komplex integration fördröjer teknikadoption bland mellanstora leverantörer.

Utvecklande cyber-fysiska hotlandskap och regulatoriskt tryck

Hybrida säkerhetsrisker sträcker sig nu bortom fysisk intrång till att inkludera koordinerade cyberattacker. Operatörer måste säkra styrsystem och IoT-sensorer anslutna till företagsnätverk. Marknaden står inför ökande tryck att uppfylla utvecklande efterlevnadsstandarder under EU-lagar. Icke-efterlevnad kan leda till påföljder och kundförlust. Det ökar också efterfrågan på kontinuerlig revision och hot-simuleringar. Företag måste balansera investeringar i säkerhetshårdvara med avancerade analyslösningar. Snabb innovation överträffar reglering, vilket skapar osäkerhet i planeringscykler. Leverantörer och slutanvändare måste upprätthålla anpassning mellan teknikutveckling och rättsliga ramar.

Marknadsmöjligheter

Växande investeringar i hyperskala och edge-infrastrukturutveckling

Storskaliga hyperskalaexpansioner över Paris och Marseille skapar stora möjligheter för säkerhetsleverantörer. Företag kräver skalbar åtkomsthantering, AI-analys och redundansramverk. Marknaden för fysisk säkerhet i datacenter i Frankrike drar nytta av moderniseringsplaner stödda av europeisk digital finansiering. Edge-datacenter i sekundära regioner kräver också prisvärda, automatiserade övervakningssystem. Leverantörer som erbjuder modulära, interoperabla produkter kan få stark marknadsandel. Det positionerar Frankrike som ett strategiskt säkerhetsinnovationsnav för Västeuropa. Partnerskap med telekomoperatörer och colocation-leverantörer kommer att stärka långsiktig adoption.

Framsteg inom smarta sensor- och automationsteknologier

Efterfrågan ökar på intelligenta sensorer som integrerar rörelsedetektion, termisk avbildning och ansiktsanalys. Dessa innovationer förbättrar situationsmedvetenhet och minskar falska larm. AI-aktiverade kontrollcenter förenar operationer över flera datahallar. Säkerhetsautomation minskar manuell intervention, vilket förbättrar tillförlitlighet och kostnadseffektivitet. Det möjliggör snabbare beslutsfattande och förbättrar skalbarhet. Uppkomsten av autonoma system stöder operativ motståndskraft och prediktivt underhåll. Leverantörer som fokuserar på automationscentrerade erbjudanden kan få en konkurrensfördel. Långsiktiga kontrakt med hyperskalare säkerställer stabil intäktstillväxt.

Marknadssegmentering

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar på grund av hög täthet av hyperscale och colocation-projekt i Paris och Marseille. Dessa anläggningar investerar i flerskiktade säkerhetsramverk med övervakning dygnet runt och åtkomstkontroll. Medelstora datacenter visar stadig efterfrågan driven av regional IT-expansion. Små datacenter antar modulära system för att balansera kostnad och prestanda. Den franska marknaden för fysisk säkerhet i datacenter gynnas av pågående modernisering av äldre infrastruktur. Större anläggningar leder marknadsandelar på grund av omfattande efterlevnad av regler och tillväxt i strömkapacitet.

Efter komponent

Lösningar står för en stor andel, ledda av videoövervakning, biometrisk åtkomst och övervakningsplattformar. Organisationer investerar i integrerade system som kombinerar flera teknologier för holistiskt skydd. Tjänster växer stadigt, särskilt inom konsult- och underhållsavtal. Hanterade tjänster blir populära bland colocation- och företagsoperatörer som söker skalbarhet. Den franska marknaden för fysisk säkerhet i datacenter fortsätter att skifta mot fullservice säkerhetspaket. Leverantörer som erbjuder end-to-end integrationslösningar dominerar den konkurrensutsatta marknaden.

Efter lösning

Videoövervakning förblir den mest använda lösningen, följt av åtkomstkontroll och övervakningssystem. AI-drivna kameror och ansiktsigenkänning förbättrar detektionseffektiviteten. Övervaknings- och detektionsverktyg säkerställer tidig riskidentifiering genom kontinuerlig analys. Åtkomstkontroll stödjer efterlevnad av internationella dataskyddsstandarder. Andra lösningar som inbrottslarm och anti-tailgating-system kompletterar flerskiktat försvar. Den franska marknaden för fysisk säkerhet i datacenter föredrar system med hög noggrannhet och låg latens för operativ tillförlitlighet.

Efter tjänster

Systemintegration har den största andelen på grund av efterfrågan på sömlös anslutning mellan hårdvara och mjukvara. Konsulttjänster expanderar med regleringsanpassning och riskbedömningsprojekt. Underhåll och support förblir väsentliga för att säkerställa drifttid och utrustningskalibrering. Hanterade kontrakt ökar på grund av arbetskraftsbrist och komplexa arkitekturer. Den franska marknaden för fysisk säkerhet i datacenter stärks av leverantörspartnerskap med hyperscale-utvecklare. Tjänsteleverantörer som fokuserar på livscykelhantering och prediktivt underhåll får stadig dragkraft.

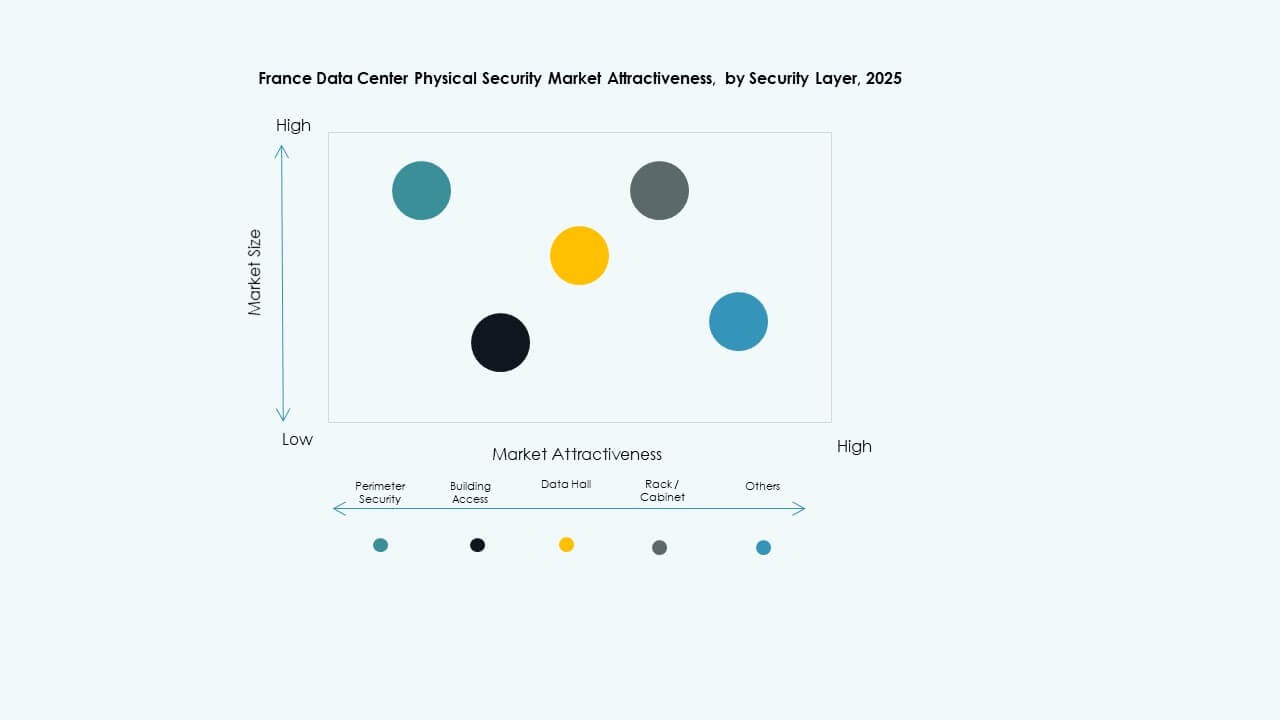

Efter säkerhetslager

Perimetersäkerhet och byggnadsåtkomst dominerar på grund av strikta inpasseringsprotokoll. Datasal- och racknivåsystem växer snabbt med AI-övervakning och biometrisk åtkomst. Övervakningssystem på varje lager ger redundans och revisionskontroll. Den franska marknaden för fysisk säkerhet i datacenter betonar omfattande försvar över lager. Operatörer integrerar rörelsesensorer, låssystem och realtidsanalys. Denna flerskiktade modell förbättrar synlighet och minskar operativa sårbarheter över alla zoner.

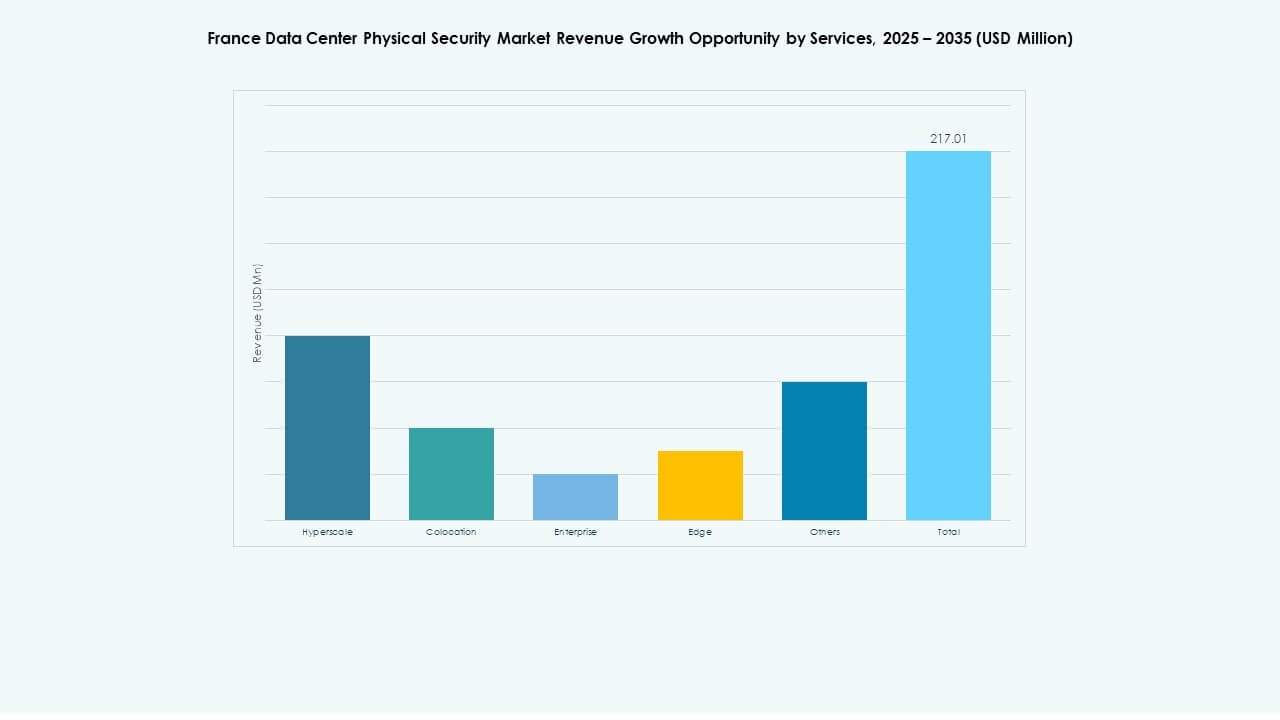

Efter datacentertyp

Hyperscale-datacenter leder med stora investeringar från globala molnleverantörer. Colocation-anläggningar följer nära, och stöder efterfrågan från företag och små och medelstora företag. Edge-anläggningar expanderar i framväxande zoner för att förbättra latens och anslutning. Företags- och regeringsdatacenter antar hybridmodeller för fysisk-cybersäkerhet. Den franska marknaden för fysisk säkerhet i datacenter återspeglar stark synergi mellan infrastruktur och automation. Hyperscale-anläggningar upprätthåller högsta efterlevnad och avancerade åtkomstramverk.

Efter slutanvändare

IT och telekom förblir dominerande, följt av BFSI och offentliga segment. Hög datasensitivitet driver stora investeringar i avancerade åtkomstsystem. Hälso- och livsvetenskaper antar integrerad övervakning för att uppfylla regleringar. Detaljhandel och e-handel implementerar modulära system i distributionscentra. Tillverkningsanläggningar använder perimeterbeskydd och åtkomstövervakning. Marknaden för fysisk säkerhet i datacenter i Frankrike stödjer bred adoption inom industriella och offentliga sektorer.

Regionala Insikter

Île-de-France: Dominerande Regionalt Nav

Île-de-France står för nästan 60% av marknadsandelen, drivet av hyperskaliga anläggningar i Paris. Regionens täta digitala infrastruktur och anslutningsnätverk lockar globala investerare. Stora företag implementerar AI-baserade system och flerskiktade skyddsramverk. Marknaden för fysisk säkerhet i datacenter i Frankrike drar nytta av strikt efterlevnad av regleringar i denna region. Starka statliga policyer och infrastrukturincitament upprätthåller fortsatt investering. Det förblir den centrala platsen för högkapacitetsdatacenter.

Södra Frankrike: Expanderande Edge och Colocation Närvaro

Södra Frankrike, ledd av Marseille, har cirka 25% marknadsandel med snabb expansion av edge och colocation. Dess strategiska kustläge och tillgång till undervattenskablar stödjer hög dataöverföring. Operatörer förbättrar säkerheten mot både fysiska och miljömässiga hot. AI-baserad övervakning och modulära kontrollcenter blir mer utbredda. Det får ökad betydelse som en backup- och sammankopplingsnav för globala molnnätverk. Området attraherar ökande hyperskala partnerskap och regionala säkerhetsutplaceringar.

- Till exempel expanderar Microsoft sitt datacenter i Marseille som en del av samma investering på €4 miljarder, och utnyttjar platsens anslutning för tillväxt av AI-infrastruktur.

Västra och Norra Regionerna: Framväxande Tillväxtkorridorer

Västra och norra Frankrike står tillsammans för nästan 15% av marknadsandelen. Dessa zoner ser nya investeringar i edge och företagsnivå datacenter. Stark fokus på industriell digitalisering driver nya installationer. Det stärker Frankrikes övergripande geografiska mångfald i säker värdinfrastruktur. Regeringsledda digitala transformationsinitiativ ökar regional konkurrenskraft. Dessa framväxande korridorer lovar balanserad framtida tillväxt över distribuerade fysiska säkerhetsnätverk.

- Till exempel driver Data4 Group storskaliga datacentercampus i Paris-Saclay och Marcoussis, med över 250 MW IT-kraftkapacitet. Dessa platser har ISO-certifierad fysisk säkerhet, redundant kraftinfrastruktur och modulär design för att stödja företags- och hyperskaliga distributioner över hela Frankrike.

Konkurrensinsikter:

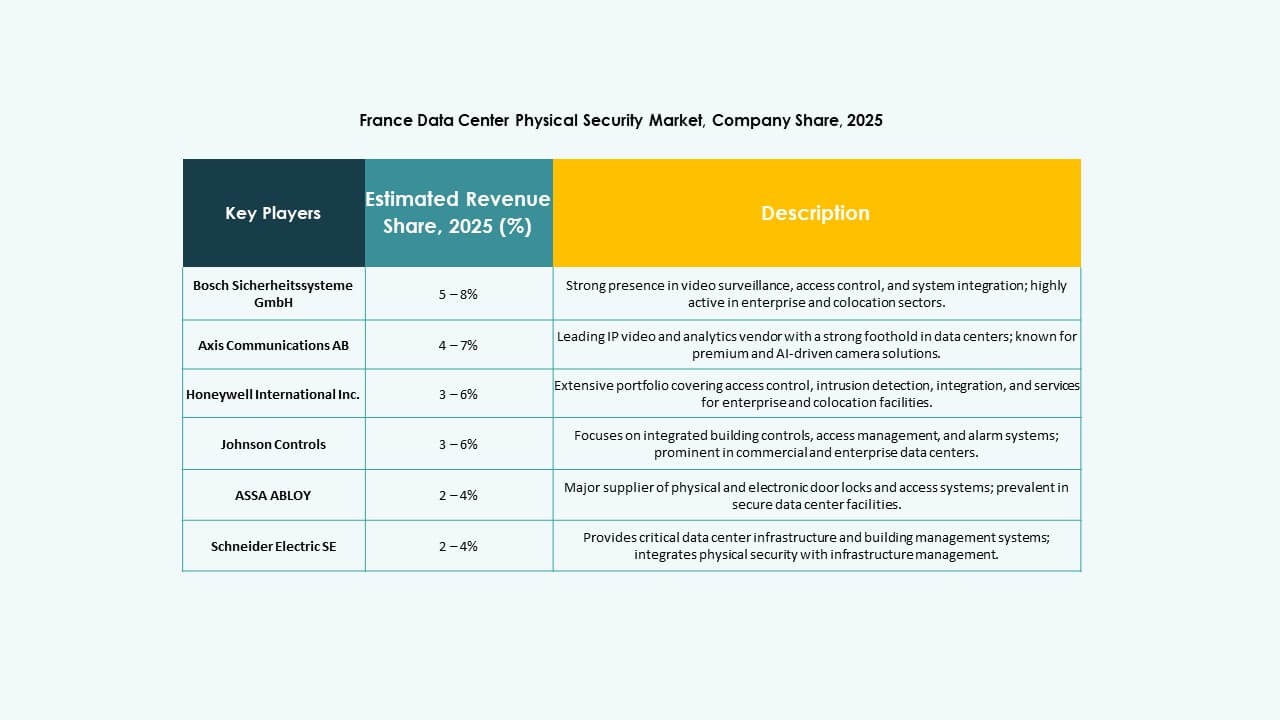

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

Den konkurrensutsatta marknaden inom [Frankrikes datacenter fysiska säkerhetsmarknad] kännetecknas av en blandning av traditionella säkerhetsjättar och smidiga teknikorienterade leverantörer. Ledande företag behåller dominansen genom breda portföljer som täcker övervakning, åtkomstkontroll och integrerade säkerhetstjänster. Leverantörer som Bosch, Honeywell och Siemens utnyttjar globala operationer och starkt varumärkesförtroende för att betjäna hyperskaliga och företagsdatacenter. Samtidigt driver teknikdrivna leverantörer som Axis och Cisco fram IP-baserade säkerhetslösningar redo för kanten. Tjänstefokuserade företag som Securitas och Johnson Controls levererar hanterad säkerhet och efterlevnadsstöd, vilket tilltalar colocation- och mellanstora datacenteroperatörer. Intensiv konkurrens påskyndar innovationscykler och tvingar företag att differentiera sig genom skalbarhet, integrationsmöjligheter och efterlevnadsberedskap för att säkra långsiktiga kontrakt.

Senaste utvecklingen:

Senaste utvecklingen:

- I oktober 2025 förvärvade ASSA ABLOY Kentix GmbH, ett tyskt företag specialiserat på övervaknings- och åtkomstkontrollprodukter designade för datacenter, vilket förbättrade deras kapacitet inom fysisk säkerhet för denna sektor.

- I december 2024 sålde Bosch Sicherheitssysteme GmbH sin verksamhet inom säkerhets- och kommunikationsteknikprodukter till det europeiska investeringsföretaget Triton. Transaktionen inkluderade tre affärsenheter Video, Access och Intrusion, och Communication då Bosch siktar på att fokusera mer på systemintegrationsverksamhet.