Résumé exécutif :

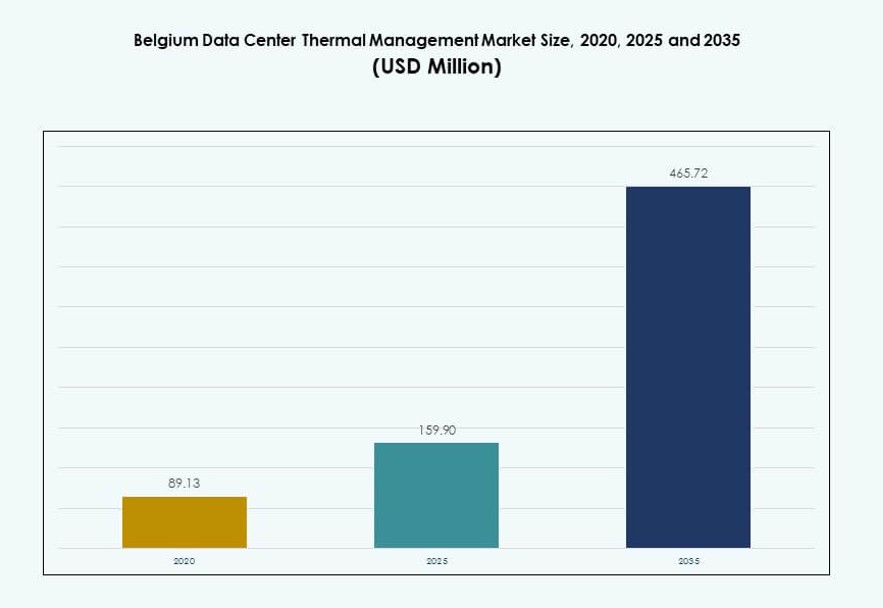

La taille du marché de la gestion thermique des centres de données en Belgique était évaluée à 89,13 millions USD en 2020, à 159,90 millions USD en 2025 et devrait atteindre 465,72 millions USD d’ici 2035, avec un TCAC de 11,22 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Belgique 2025 |

159,90 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Belgique, TCAC |

11,22% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Belgique 2035 |

465,72 Millions USD |

L’efficacité thermique est devenue une priorité absolue alors que les centres de données belges augmentent les charges de travail IA à haute densité. Le marché est stimulé par l’adoption du refroidissement liquide, des systèmes hybrides et des contrôles thermiques intégrés à l’IA. Les changements industriels vers la durabilité et l’optimisation énergétique incitent à investir dans des infrastructures de refroidissement avancées. Les entreprises comptent sur le refroidissement intelligent pour assurer la disponibilité, réduire les factures d’énergie et respecter les normes réglementaires. Ces facteurs rendent les solutions thermiques centrales au succès opérationnel et à la compétitivité à long terme.

La Région flamande domine le marché en raison de sa concentration de centres de données à grande échelle et de colocation. Bruxelles a un poids stratégique avec des installations hyperscales et une demande du secteur public. La Région wallonne émerge, alimentée par de nouveaux déploiements en périphérie dans des villes comme Liège. Chaque sous-région apporte des moteurs uniques, des hubs d’interconnexion denses aux zones de terrains à faible coût, façonnant des modèles de croissance localisés dans le déploiement des systèmes thermiques.

Dynamique du Marché :

Moteurs du Marché

Augmentation Rapide de la Densité des Racks et la Poussée pour des Solutions de Refroidissement Haute Performance

Les centres de données en Belgique constatent une augmentation notable de la densité de puissance des racks, avec des demandes dépassant régulièrement 20 kW par rack. Cela a suscité un intérêt accru pour les systèmes de gestion thermique avancés pour prévenir la surchauffe et réduire les perturbations opérationnelles. Le marché de la gestion thermique des centres de données en Belgique bénéficie de ce besoin, surtout avec l’augmentation des charges de travail IA et des déploiements de calcul haute performance. Les opérateurs recherchent des solutions offrant un contrôle précis de la température et des économies d’énergie. Le refroidissement liquide, en particulier les systèmes directs au puce, attire l’attention. La dissipation efficace de la chaleur est désormais une métrique de performance dans le choix des partenaires d’infrastructure. Les entreprises considèrent l’efficacité thermique comme cruciale pour la disponibilité et le contrôle des coûts. Ces dynamiques poussent la gestion thermique d’une utilité de fond à une priorité stratégique pour les investisseurs et les fournisseurs de centres de données.

- Par exemple, une salle de données en Belgique a été construite pour supporter des densités de puissance de rack allant jusqu’à 60 kW et prévoit des environnements refroidis par liquide au-delà de 150 kW par rack, permettant des charges de travail locales d’IA et de haute performance.

Intégration croissante de l’IA et des outils d’optimisation thermique intelligents dans les opérations des installations

Les centres de données de colocation et d’entreprise en Belgique adoptent des systèmes de gestion thermique basés sur l’IA pour optimiser les performances. Les systèmes intelligents utilisent des données de capteurs en temps réel et des algorithmes pour réguler le flux d’air, la dynamique des fluides et les charges énergétiques. Cela améliore l’utilisation de l’énergie et assure un refroidissement localisé sans surdimensionner la capacité. Le marché de la gestion thermique des centres de données en Belgique soutient cette transition avec des écosystèmes matériel-logiciel conçus pour une infrastructure intelligente. Les outils pilotés par l’IA sont intégrés dans les plateformes BMS et DCIM. Ces outils aident à détecter les anomalies, automatiser les ajustements de refroidissement et prolonger la durée de vie des équipements. Leur rôle s’accroît à mesure que davantage de centres se dirigent vers la maintenance prédictive. Les installations réduisent les temps d’arrêt et contrôlent les coûts opérationnels grâce à ces systèmes intelligents. Les gains à long terme en efficacité énergétique et en précision de refroidissement font de l’intégration de l’IA un moteur de croissance essentiel.

Soutien gouvernemental pour l’efficacité énergétique et les normes de durabilité des centres de données

Les objectifs de durabilité nationaux et au niveau de l’UE de la Belgique influencent directement l’adoption des systèmes thermiques dans les centres de données. Les cadres politiques soutiennent les infrastructures à haute efficacité, la réutilisation de la chaleur perdue et l’intégration avec le chauffage urbain. Les opérateurs sont incités à réduire les émissions et à adopter des solutions de refroidissement écologiques. Le marché de la gestion thermique des centres de données en Belgique bénéficie de ces directives, stimulant la demande pour des configurations à faible PUE et soucieuses de l’énergie. Plusieurs projets intègrent désormais le refroidissement par air ambiant et la récupération de chaleur. Ces méthodes soutiennent à la fois la conformité réglementaire et les objectifs ESG. Les certifications de bâtiments écologiques poussent davantage les entreprises à investir dans le refroidissement moderne. La pression politique à long terme assure l’élan du marché et ouvre l’accès aux subventions pour l’innovation thermique.

Accélération des déploiements Edge et Hyperscale créant des demandes thermiques diversifiées

La croissance de l’informatique de périphérie et l’expansion hyperscale redéfinissent les stratégies thermiques à travers la Belgique. Les installations hyperscale nécessitent un refroidissement liquide évolutif, tandis que les sites Edge ont besoin de systèmes compacts et efficaces basés sur l’air. Cette variation alimente la demande à travers un éventail de technologies et d’architectures. Le marché de la gestion thermique des centres de données en Belgique répond aux deux extrémités avec des solutions modulaires et hybrides. Les fournisseurs offrent une flexibilité de déploiement sans sacrifier la performance. La croissance numérique rapide dans des secteurs comme la santé, la finance et la fabrication stimule également les besoins en informatique distribuée. Les installations sont planifiées plus près des utilisateurs finaux, créant des défis thermiques dans les emplacements urbains et régionaux. Les opérateurs doivent équilibrer les performances, l’espace et les contraintes énergétiques. Cela élargit la portée du marché et diversifie l’intérêt des investissements.

- Par exemple, l’installation BRU01 de Penta Infra (anciennement Nexus) à Zellik intègre des énergies renouvelables, la récupération des eaux de pluie pour le refroidissement et la réutilisation de la chaleur via un réseau thermique intelligent, illustrant comment la durabilité et la gestion thermique efficace sont appliquées dans les centres de données belges.

Tendances du marché

Augmentation du déploiement du refroidissement liquide pour les installations optimisées par l’IA et à haute densité

Le refroidissement liquide passe de la phase pilote à la norme dans les principaux centres de données de Belgique. Les méthodes de refroidissement direct sur puce et par immersion sont de plus en plus utilisées pour les clusters d’IA denses et les racks intensifs en GPU. Cette tendance reflète un intérêt croissant pour un refroidissement économe en énergie qui soutient des performances élevées des racks. Le marché belge de la gestion thermique des centres de données voit les fournisseurs développer des systèmes intégrés pour un déploiement sans faille. Les solutions liquides réduisent les besoins en espace et éliminent la dépendance aux conceptions de planchers surélevés. Les installations signalent des améliorations mesurables des indicateurs énergétiques et de la stabilité du système. L’adoption se poursuit dans les secteurs hyperscale, colocation et entreprise. Les objectifs de durabilité renforcent encore cette transition, car les systèmes liquides soutiennent la réutilisation de la chaleur et réduisent les émissions. Les acteurs du marché se concentrent sur la standardisation des modules liquides pour accélérer le déploiement.

Adoption de la récupération de chaleur résiduelle et intégration du chauffage urbain sur les sites urbains

Les centres de données urbains en Belgique contribuent de plus en plus aux réseaux de chauffage urbain en réutilisant la chaleur résiduelle. Les opérateurs déploient des échangeurs de chaleur et des systèmes de récupération pour transférer l’énergie thermique vers des bâtiments résidentiels ou commerciaux à proximité. Cela crée de la valeur tout en soutenant les mandats de réduction de carbone. Le marché belge de la gestion thermique des centres de données s’aligne sur la planification des infrastructures municipales. Les développeurs intègrent le refroidissement avec les services publics au niveau communautaire pour améliorer l’alignement public-privé. Cela ouvre des flux de revenus et améliore les délais d’approbation des sites. La préférence réglementaire pour la réutilisation de la chaleur renforce la crédibilité du marché. Les opérateurs gagnent en reconnaissance pour leurs efforts ESG et l’utilisation efficace des terres. Les futurs projets incluront probablement le partage de chaleur dès la phase de planification.

Utilisation accrue de l’IA et du ML pour le contrôle thermique adaptatif en temps réel dans les centres de données

L’intelligence artificielle et l’apprentissage automatique jouent un rôle croissant dans la gestion thermique dynamique. Les grandes installations belges déploient des outils d’IA pour gérer la température, le flux d’air et l’humidité en temps réel. Ces outils optimisent les charges de refroidissement en fonction des données en direct et des modèles de charge de travail. Le marché belge de la gestion thermique des centres de données bénéficie de ce passage à l’automatisation. Les modèles prédictifs aident à anticiper la demande de refroidissement, minimisant le gaspillage d’énergie. Cela permet aux centres de données de répondre aux besoins à haute densité sans sur-ingénierie. Les fournisseurs se concentrent sur l’intégration sans faille avec les plateformes DCIM et BMS existantes. Les contrôles en temps réel améliorent le temps de fonctionnement et la performance énergétique. La tendance soutient l’évolutivité opérationnelle et renforce la résilience à long terme des infrastructures.

Croissance des unités de refroidissement modulaires et préfabriquées pour soutenir des cycles de construction rapides

Les unités thermiques modulaires gagnent en popularité à mesure que les délais de construction se réduisent pour les sites en périphérie et de colocation. Les fournisseurs livrent des modules de refroidissement préfabriqués qui s’intègrent aux systèmes existants. Le marché de la gestion thermique des centres de données en Belgique observe cette tendance croissante avec des unités compactes basées sur des racks et des refroidisseurs modulaires. Ces systèmes réduisent le temps et la complexité d’installation. Les constructeurs gagnent en flexibilité pour configurer des installations thermiques adaptées aux charges de travail des clients. Les conceptions préfabriquées respectent les normes énergétiques et réduisent les coûts de main-d’œuvre. Les opérateurs bénéficient également de pièces standardisées, facilitant la maintenance. Ce modèle soutient une mise à l’échelle rapide lors des pics de demande. Les fournisseurs utilisent la modularité pour soutenir plusieurs niveaux de tier au sein de la même installation.

Défis du marché

Augmentation des coûts énergétiques et contraintes des services publics limitant l’évolutivité des systèmes de refroidissement

La Belgique fait face à certains des coûts énergétiques les plus élevés d’Europe occidentale, faisant de l’efficacité thermique une priorité financière. Les systèmes de refroidissement consomment une quantité importante d’énergie, exerçant une pression sur les budgets d’exploitation. Le marché de la gestion thermique des centres de données en Belgique connaît des retards d’adoption lorsque le retour sur investissement n’est pas clair ou lorsque les coûts énergétiques augmentent. La capacité du réseau dans certaines régions limite également la quantité de refroidissement énergivore pouvant être déployée. Les centres de données doivent naviguer dans les réglementations des services publics et font souvent face à des retards dans les approbations de connexion. L’expansion des infrastructures ralentit lorsque des mises à niveau du réseau sont nécessaires. Ces conditions posent des défis à l’évolutivité des nouvelles technologies thermiques. Les investisseurs recherchent des systèmes éprouvés et à faible risque plutôt que des modèles expérimentaux. L’équilibre entre l’innovation et les limitations du réseau devient une tâche opérationnelle majeure.

Complexité de la modernisation des anciens centres de données avec des technologies de refroidissement de nouvelle génération

La Belgique abrite de nombreuses installations héritées construites avant l’émergence des exigences thermiques modernes. Les moderniser pour le refroidissement liquide ou les systèmes hybrides pose des obstacles structurels et logistiques. Les opérateurs doivent faire face aux contraintes spatiales, aux réaménagements des flux d’air et à la compatibilité avec les anciens équipements informatiques. Le marché de la gestion thermique des centres de données en Belgique observe que les coûts élevés de mise à niveau limitent l’adoption dans les sites plus anciens. Les temps d’arrêt des installations pendant les modernisations préoccupent également les fournisseurs de colocation. La planification implique un phasage et une intégration soigneux avec les opérations en direct. Les petits acteurs manquent de budgets pour des mises à niveau à grande échelle. Sans améliorations thermiques, les anciens centres risquent de prendre du retard sur les performances et les normes énergétiques. Cela ralentit le progrès du marché malgré la disponibilité technologique.

Opportunités du marché

La collaboration public-privé sur le refroidissement durable peut accélérer l’innovation thermique

Les objectifs climatiques et de durabilité de la Belgique offrent un terrain propice aux partenariats dans les systèmes de refroidissement efficaces. Les municipalités sont ouvertes à la réutilisation de la chaleur de quartier et au partage d’énergie. Le marché de la gestion thermique des centres de données en Belgique peut croître en s’alignant sur les plans d’infrastructure publique. Les fournisseurs peuvent co-développer des installations de refroidissement qui répondent également aux besoins de chauffage communautaire. Les canaux de financement de l’UE et les initiatives de villes intelligentes soutiennent davantage les projets pilotes d’innovation. Cette synergie ouvre de nouveaux modèles commerciaux autour des services thermiques.

La croissance de l’infrastructure en périphérie dans les villes de deuxième niveau peut élargir l’écosystème thermique

La demande croissante pour l’informatique à faible latence dans des zones régionales comme Gand et Liège stimule la croissance des micro centres de données. Ces sites nécessitent des unités thermiques compactes et efficaces pouvant fonctionner de manière autonome. Le marché de la gestion thermique des centres de données en Belgique peut tirer parti de cela en proposant des systèmes modulaires pour des configurations distribuées. L’expansion crée une nouvelle demande au-delà des pôles urbains traditionnels. Les fournisseurs qui répondent aux formats thermiques spécifiques à la périphérie obtiennent un avantage de premier arrivé.

Segmentation du marché

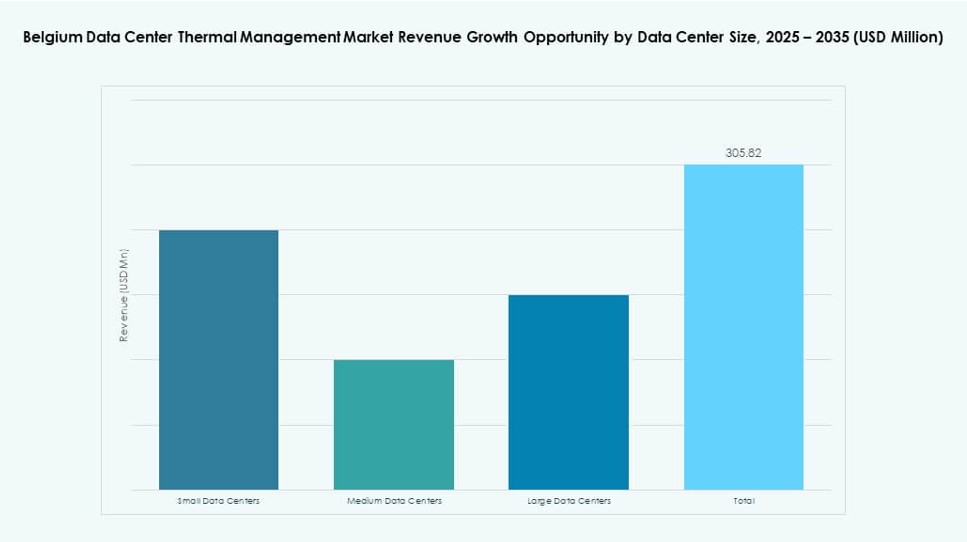

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Belgique en raison des investissements dans l’hyperscale et la colocation. Ils représentent la plus grande part de revenus, stimulée par une densité de racks élevée et des opérations 24/7. Les installations de taille moyenne suivent, soutenant les besoins informatiques des entreprises. Les petits centres de données desservent des déploiements de niche, souvent axés sur la périphérie, avec une intensité thermique plus faible. Les sites à grande échelle continuent d’adopter des systèmes de refroidissement liquide et hybride avancés, stimulant l’innovation du marché et la collaboration des fournisseurs.

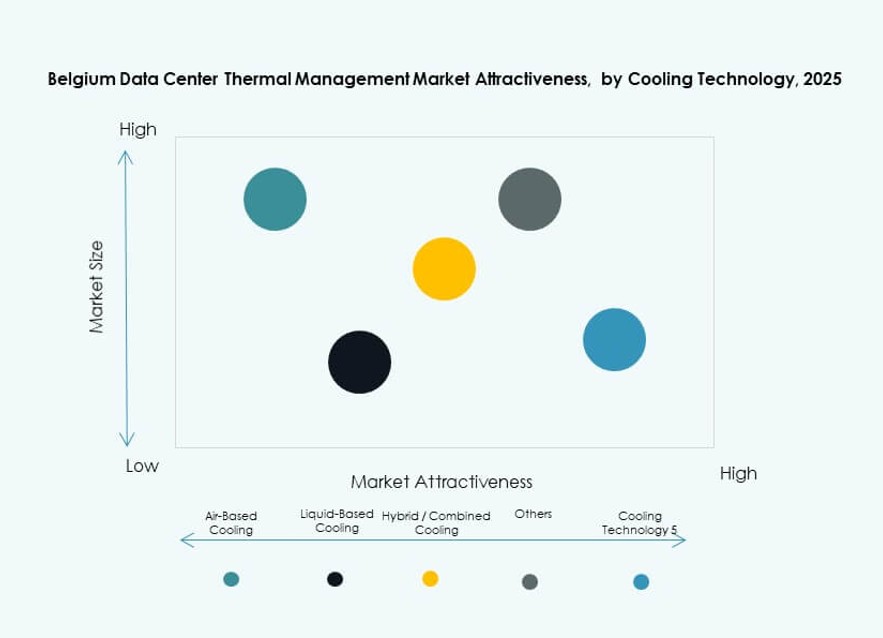

Par technologie de refroidissement

Le refroidissement par air reste largement déployé, en particulier les systèmes d’air direct et de confinement d’allée. Cependant, le refroidissement par liquide gagne fortement en traction dans les environnements à haute densité, notamment les méthodes directes sur puce et par immersion. Les modèles hybrides se développent en raison des déploiements flexibles et des besoins en performance thermique. Le marché de la gestion thermique des centres de données en Belgique soutient ce mélange alors que les opérateurs recherchent modularité et redondance. Le refroidissement thermoélectrique et par changement de phase reste de niche mais montre un potentiel dans les environnements de périphérie et à espace restreint.

Par composant

Le matériel domine le marché avec la plus grande part, stimulé par la demande pour les refroidisseurs, les échangeurs de chaleur et les dispositifs de flux d’air. Les logiciels se développent à mesure que l’IA, les tableaux de bord DCIM et les outils de simulation deviennent essentiels pour un refroidissement de précision. Les services jouent un rôle clé dans le soutien au déploiement, aux mises à niveau et à la maintenance. Le marché de la gestion thermique des centres de données en Belgique offre de fortes opportunités dans les services à valeur ajoutée, notamment dans la surveillance et la modernisation.

Par matériel

Les unités de refroidissement et les refroidisseurs détiennent la plus grande part en raison de leur rôle central dans les systèmes thermiques. Les tuyauteries et les dispositifs de flux d’air suivent, assurant le contrôle de la température dans les zones de l’installation. Les échangeurs de chaleur gagnent en traction dans la récupération de chaleur perdue. Le marché de la gestion thermique des centres de données en Belgique voit également une demande croissante pour des ventilateurs avancés et des composants de transfert thermique, en particulier dans les configurations liquides. Les fournisseurs innovent pour améliorer l’efficacité et la durée de vie.

Par logiciel

Les tableaux de bord DCIM sont les plus largement adoptés, offrant visibilité et gestion thermique de base. Les outils d’optimisation par IA se développent rapidement dans les configurations hyperscale. Les simulations CFD et les modules BMS soutiennent la conception de refroidissement haute performance. Le marché de la gestion thermique des centres de données en Belgique voit une intégration croissante de ces outils pour un contrôle prédictif. Les logiciels augmentent l’agilité globale de l’infrastructure et la réactivité énergétique.

Par services

L’installation et la mise en service dominent le segment des services en raison des exigences complexes des systèmes. La maintenance préventive et les modernisations voient une demande croissante dans les configurations à la fois héritées et modernes. La surveillance en tant que service gagne en popularité pour une visibilité à distance. Le marché de la gestion thermique des centres de données en Belgique bénéficie des offres de services groupés qui assurent une optimisation continue. Les opérateurs préfèrent les partenaires offrant une gestion complète du cycle de vie.

Par Type de Centre de Données

Les centres de données de colocation/cloud dominent le marché en raison de leur échelle et de leur croissance rapide à travers la Belgique. Les sites hyperscale suivent avec des besoins thermiques avancés. Les centres de données d’entreprise conservent leur pertinence mais sont souvent en retard dans les mises à niveau technologiques. Les centres de données edge/micro émergent, stimulant les innovations de refroidissement compact. Le marché belge de la gestion thermique des centres de données s’adapte à chaque type avec des solutions thermiques personnalisées.

Par Structure

Le refroidissement basé sur la pièce reste la structure la plus courante dans les sites hérités et les grandes entreprises. Les systèmes basés sur le rack et la rangée gagnent du terrain grâce à une meilleure évolutivité et un meilleur contrôle de l’énergie. Le marché belge de la gestion thermique des centres de données soutient cette transition structurelle, en particulier dans les constructions modulaires. Les configurations de rack et de rangée permettent un refroidissement localisé, essentiel pour les charges de travail IA et GPU.

Perspectives Régionales

La Région Flamande en Tête en Capacité et Part d’Investissement dans les Principaux Centres Urbains

La Région Flamande détient la plus grande part du marché belge de la gestion thermique des centres de données avec environ 55%. Elle comprend des zones à haute densité comme Anvers et Gand, qui accueillent plusieurs installations d’entreprise et de colocation. Cette région bénéficie d’une infrastructure avancée, d’une main-d’œuvre qualifiée et de la proximité des hubs de données européens. Plusieurs nouveaux projets dans la région se concentrent sur des déploiements économes en énergie et refroidis par liquide. Les politiques gouvernementales favorisent les parcs technologiques et les bâtiments verts. Une forte demande des secteurs de la logistique, du commerce de détail et de la santé soutient l’investissement continu.

- Par exemple, Datacenter United exploite des installations dans la région avec une capacité totale dépassant 11 MW sur plusieurs sites dotés d’une infrastructure de refroidissement redondante.

La Région de Bruxelles-Capitale Maintient une Pertinence Stratégique avec la Demande Hyperscale et Gouvernementale

Bruxelles représente environ 25% du marché belge de la gestion thermique des centres de données. Sa position en tant que capitale de l’UE et nationale soutient l’hyperscale, l’interconnexion et l’infrastructure informatique réglementée. Les normes de sécurité élevées stimulent la demande pour des systèmes thermiques de précision. Les opérateurs à Bruxelles priorisent la durabilité, en alignement avec les objectifs environnementaux européens. Le marché dans cette zone bénéficie de l’intégration du chauffage urbain et de la proximité des clients clés. Les pilotes d’innovation commencent souvent ici en raison de la visibilité réglementaire et de l’accès au financement.

- Par exemple, l’installation BRU4 de Digital Realty à Zaventem offre environ 13,6 MW de capacité informatique avec des systèmes de refroidissement redondants N+1 et une infrastructure énergétique durable soutenant des opérations efficaces.

La Région Wallonne Montre un Potentiel de Croissance dans les Déploiements Edge et de Taille Moyenne

La Région wallonne contribue à environ 20 % au marché de la gestion thermique des centres de données en Belgique et devient un centre émergent pour les centres de données régionaux et périphériques. Des villes comme Liège et Charleroi attirent des investissements en infrastructures grâce à la disponibilité des terrains et à des coûts d’exploitation plus bas. Les configurations plus petites et distribuées nécessitent des systèmes de refroidissement modulaires, créant une nouvelle demande pour des produits thermiques flexibles. Les incitations gouvernementales et les clusters industriels stimulent l’intérêt. La région joue un rôle croissant dans l’économie numérique de la Belgique et attire la planification d’infrastructures à long terme.

Perspectives Concurentielles :

- Schneider Electric Belgique

- Equans Belgique

- Engie Belgique

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Mitsubishi Electric Corporation

Le paysage concurrentiel du marché de la gestion thermique des centres de données en Belgique montre une forte présence d’acteurs mondiaux et locaux qui poussent à l’innovation dans le matériel, les logiciels et les services de refroidissement. Les grandes entreprises comme Schneider Electric Belgique et Vertiv se concentrent sur des solutions intégrées qui soutiennent l’efficacité énergétique et le déploiement modulaire. Equans et Engie tirent parti de leur expertise régionale pour adapter les services aux opérateurs de centres de données belges. Les leaders technologiques tels que Daikin et Delta Electronics investissent dans des technologies de refroidissement de nouvelle génération qui améliorent les performances et réduisent les coûts opérationnels. Johnson Controls et Eaton soutiennent les clients avec des systèmes de gestion de l’énergie qui s’alignent sur les mandats écologiques. La concurrence stimule l’optimisation des prix et des cycles de livraison plus rapides. Les spécialistes plus petits comme Airedale répondent à des besoins spécifiques dans les segments de refroidissement à air et hybrides. Ce mélange dynamique augmente le choix pour les investisseurs et les utilisateurs finaux.

Développements Récents :

- En décembre 2025, Engie Belgique a élargi l’infrastructure énergétique pertinente pour le soutien des centres de données en s’associant à NHOA Energy sur un système de stockage d’énergie par batterie de 320 MWh à Drogenbos près de Bruxelles.

- En juin 2025, Equans Belgique a fait progresser le refroidissement des centres de données via le déploiement de la technologie FRAU (FRee cooling Autonomous Unit) au Parc Crealys à Gembloux, atteignant un PUE de 1,25. Cette solution brevetée s’appuie sur plus de 20 ans d’expertise en gestion thermique efficace.

- En février 2025, Schneider Electric a renforcé ses capacités de gestion thermique des centres de données grâce à l’acquisition d’une participation majoritaire dans Motivair. Cette initiative, achevée en février 2025, intègre des technologies avancées de refroidissement liquide comme les CDUs, RDHx et chillers pour les charges de travail IA à haute densité.