Resumen ejecutivo:

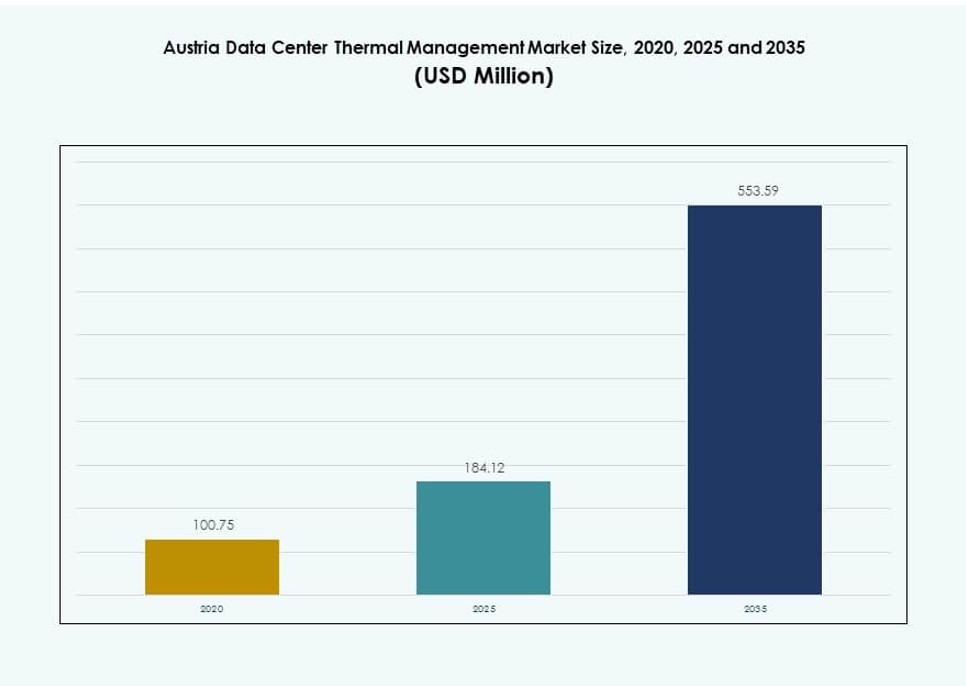

El tamaño del mercado de gestión térmica de centros de datos en Austria se valoró en USD 100.75 millones en 2020, creciendo a USD 184.12 millones en 2025, y se anticipa que alcanzará USD 553.59 millones para 2035, con un CAGR del 11.58% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Austria 2025 |

USD 184.12 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Austria, CAGR |

11.58% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Austria 2035 |

USD 553.59 Millones |

El mercado está impulsado por el aumento de las cargas de trabajo de alta densidad, la integración de la IA y mandatos más estrictos de eficiencia energética. Los centros de datos están transitando hacia la refrigeración líquida, sistemas directos al chip y optimización térmica basada en IA para soportar densidades de rack superiores a 30 kW. Las empresas y operadores de hiperescala buscan cumplir con los objetivos de sostenibilidad y reducir el PUE mientras aseguran la resiliencia térmica. Estos cambios hacen de la gestión térmica un área de enfoque estratégico para reducir los costos operativos y asegurar la escalabilidad de la infraestructura. Esto atrae a inversores interesados en respaldar infraestructuras digitales preparadas para el futuro y eficientes en energía.

Viena lidera el mercado debido a su alta concentración de centros de datos, fuerte infraestructura energética y ventajas de conectividad. La región apoya tanto instalaciones de colocación como de nivel empresarial con una creciente adopción de refrigeración inteligente. Estiria y Alta Austria están emergiendo, ofreciendo disponibilidad de terrenos y acceso a la red para la expansión. El oeste de Austria gana tracción debido a sus enlaces transfronterizos con Suiza y Alemania. Cada subregión contribuye de manera única al crecimiento del mercado a través de la demanda urbana, la integración de energías renovables o la alineación internacional.

Dinámica del Mercado:

Impulsores del Mercado:

Aumento de la Demanda de Cargas de Trabajo de Alta Densidad e Impulsadas por IA que Requieren Soluciones Térmicas Avanzadas

El aumento de la demanda de IA y computación de alto rendimiento está remodelando los requisitos de refrigeración en los centros de datos austriacos. Las implementaciones de racks densos ahora superan los 20–30 kW por rack, poniendo a prueba los sistemas tradicionales basados en aire. El mercado de gestión térmica de centros de datos en Austria está respondiendo con una rápida adopción de tecnologías de refrigeración líquida. La refrigeración directa al chip y por inmersión ofrecen mejor eficiencia térmica en entornos compactos. Los operadores buscan reducir los costos energéticos mientras soportan cargas de trabajo de próxima generación. Las inversiones en rediseño térmico son críticas para los objetivos de sostenibilidad. Las necesidades de TI de alta densidad requieren marcos térmicos resilientes y escalables para asegurar el tiempo de actividad. Este cambio de mercado abre oportunidades para proveedores tecnológicos que ofrecen sistemas de refrigeración de precisión y baja latencia.

- Por ejemplo, Vertiv ha ampliado su cartera de refrigeración líquida para centros de datos de IA y alta densidad, incluyendo Unidades de Distribución de Refrigerante de alta capacidad y servicios dedicados de refrigeración líquida. La empresa afirma que estas soluciones apoyan cargas de trabajo avanzadas de IA y HPC y permiten una eliminación de calor más eficiente que los sistemas de refrigeración basados en aire tradicionales.

Creciente Enfoque en la Sostenibilidad y Reducción de la Eficiencia del Uso de Energía (PUE) entre los Operadores de Centros de Datos

Los operadores están bajo presión para cumplir con los mandatos nacionales de eficiencia energética y objetivos ambientales. Lograr un PUE bajo, a menudo por debajo de 1.3, se ha convertido en una métrica operativa clave. El Mercado de Gestión Térmica de Centros de Datos en Austria ve un aumento en la inversión en sistemas de refrigeración que apoyan la reutilización del calor residual. Viena y otras zonas metropolitanas incentivan las instalaciones energéticamente eficientes a través de certificaciones verdes. Los sistemas de refrigeración inteligentes con análisis predictivo reducen la carga térmica innecesaria. Los operadores adoptan el equilibrio de carga consciente de la temperatura para minimizar el desperdicio de energía. Los objetivos de sostenibilidad ahora impulsan la innovación térmica en todos los formatos de centros de datos. Esto acelera la transición de la refrigeración por aire heredada a modelos híbridos y basados en líquidos.

Adopción Generalizada de Infraestructura Inteligente y Soluciones de Optimización Térmica Impulsadas por IA

Los centros de datos se están moviendo hacia una infraestructura inteligente que gestiona de manera autónoma el rendimiento térmico. Las herramientas DCIM y CFD impulsadas por IA permiten predicciones en tiempo real del flujo de aire y el calor. Estas herramientas optimizan las velocidades de los ventiladores, las cargas de los enfriadores y el flujo de refrigerante para coincidir con las cargas dinámicas de TI. El Mercado de Gestión Térmica de Centros de Datos en Austria se beneficia de la integración del aprendizaje automático en las operaciones. Los operadores pueden reducir la energía de refrigeración en más del 20% mediante controles predictivos. Los sistemas automatizados de detección de fallos también reducen los riesgos de inactividad. Los sensores inteligentes mejoran la granularidad, ayudando a los operadores a equilibrar las zonas de refrigeración con precisión. Las herramientas de IA también apoyan la planificación a largo plazo simulando el rendimiento de refrigeración bajo diferentes escenarios de carga.

- Por ejemplo, la plataforma EcoStruxure IT de Schneider Electric proporciona monitoreo y análisis impulsados por IA para mejorar el rendimiento térmico de los centros de datos. Ayuda a los operadores a detectar anomalías térmicas, optimizar los puntos de ajuste de refrigeración y apoyar el uso eficiente de energía en entornos de alta densidad e intensivos en IA.

Expansión de Inversiones en Colocación e Hipercapacidad que Apoyan Iniciativas de Modernización de Infraestructura

La demanda de hipercapacidad y colocación está en aumento, particularmente en centros urbanos como Viena. Estas instalaciones necesitan configuraciones térmicas modulares y escalables para cumplir con requisitos que cambian rápidamente. El Mercado de Gestión Térmica de Centros de Datos en Austria gana tracción a través de construcciones de campo verde y renovaciones para implementaciones preparadas para IA. Los nuevos proyectos incluyen racks refrigerados por líquido y plantas de enfriamiento centralizadas. Las implementaciones en el borde también están expandiéndose, requiriendo sistemas térmicos compactos pero potentes. Los proveedores de nube globales buscan cumplir con las directivas de eficiencia energética de la UE. Las iniciativas de modernización ahora priorizan diseños térmicos adaptativos que se escalan con los cambios de hardware. Esto fomenta la innovación continua entre los proveedores de hardware y software térmico en el mercado.

Tendencias del Mercado:

Integración de Tecnologías de Refrigeración Líquida en Infraestructura de IA y HPC para Ganancias de Eficiencia y Densidad

La refrigeración líquida está pasando de ser un nicho a ser convencional debido a sus beneficios de rendimiento en entornos densos. La refrigeración por inmersión y directa al chip permite a los operadores enfriar CPU y GPU de manera eficiente. El mercado de gestión térmica de centros de datos en Austria está experimentando una alta adopción entre las cargas de trabajo impulsadas por IA. La capacidad de refrigeración por rack ahora supera los 50 kW en algunos proyectos a gran escala. Los métodos basados en líquidos mejoran la transferencia térmica y reducen las restricciones de flujo de aire. Estos sistemas también minimizan el ruido y las necesidades de espacio en el suelo. La refrigeración líquida apoya la sostenibilidad al permitir temperaturas de entrada más altas. Los proveedores invierten en diseño de hardware seguro para refrigerantes y arquitecturas a prueba de fugas.

Implementación de Simulaciones de Gemelos Digitales para la Optimización del Rendimiento Térmico en Tiempo Real

Los operadores ahora simulan entornos térmicos completos antes de la implementación utilizando plataformas de CFD y gemelos digitales. Estos modelos prueban el flujo de aire, la humedad y la disipación de calor en diferentes configuraciones de diseño. El mercado de gestión térmica de centros de datos en Austria se beneficia de este enfoque virtual primero para reducir los riesgos de sobreenfriamiento. Los gemelos digitales ayudan a optimizar la colocación de unidades de refrigeración y las configuraciones de conductos. Las simulaciones en tiempo real permiten ajustes de diseño proactivos sin ensayo y error físico. Los operadores utilizan IA para alimentar datos de sensores en vivo en estos modelos para un refinamiento continuo. La validación del diseño térmico ayuda a alinear el rendimiento energético con el cumplimiento de SLA. La tendencia apoya una mejor asignación de capital y ciclos de puesta en marcha más rápidos.

Adopción de Unidades Térmicas Modulares y Refrigeración Basada en Filas para Escalabilidad y Despliegue Rápido

Los sistemas térmicos prefabricados y modulares están ganando terreno en implementaciones de borde y a gran escala. Las unidades de refrigeración basadas en filas con controles de flujo de aire localizados ofrecen alta escalabilidad. El mercado de gestión térmica de centros de datos en Austria está experimentando demanda de unidades de refrigeración de rápida implementación. Los sistemas modulares permiten la expansión de capacidad por fases sin grandes renovaciones de infraestructura. Los operadores eligen estos para sitios existentes con espacio físico limitado. Las unidades basadas en filas proporcionan refrigeración dirigida a zonas críticas, mejorando la eficiencia térmica. La flexibilidad de los diseños modulares apoya un ROI más rápido. Los fabricantes ahora ofrecen herramientas de monitoreo integradas en estos módulos para control en tiempo real.

Creciente Uso de Métodos de Refrigeración Renovable y Reutilización de Calor para Alinear con los Objetivos de Política Energética

Austria promueve el uso circular de energía y la neutralidad de carbono, impulsando a los operadores a reutilizar el calor residual. La integración de calefacción distrital permite a las instalaciones exportar el exceso de energía térmica a redes residenciales cercanas. El mercado de gestión térmica de centros de datos en Austria se alinea con los objetivos nacionales a través de la refrigeración por aire libre y la integración de bombas de calor. Los sistemas de refrigeración ahora aprovechan las temperaturas exteriores para reducir las cargas de los enfriadores. Los operadores despliegan economizadores del lado del agua y almacenamiento de energía térmica para reducir la dependencia de la red. La reutilización del calor mejora los perfiles ESG y atrae a inversores enfocados en la sostenibilidad. La integración renovable se ha convertido en una característica estándar en las especificaciones de nuevas construcciones. Estos métodos fortalecen la eficiencia operativa a largo plazo y el cumplimiento.

Desafíos del Mercado:

La Alta Inversión Inicial y los Costos de Adaptación Limitan la Adopción de Tecnologías de Refrigeración Avanzadas

Los operadores enfrentan costos iniciales significativos al actualizar de sistemas de enfriamiento heredados a configuraciones avanzadas. La modernización para el enfriamiento líquido requiere cambios en el diseño de racks, pisos y distribuciones eléctricas. El mercado de gestión térmica de centros de datos en Austria debe superar las restricciones financieras en instalaciones más antiguas. Las pymes a menudo retrasan las actualizaciones debido a presupuestos de capital ajustados. Los cálculos de ROI pueden no favorecer los sistemas más nuevos sin una garantía de uso a largo plazo. Las modernizaciones térmicas también implican una posible interrupción operativa. Coordinar cierres para cambios de infraestructura es difícil en instalaciones 24/7. Estas barreras de costo ralentizan la transformación del mercado y la estandarización tecnológica.

Experiencia Local Limitada e Infraestructura para Despliegues de Enfriamiento Líquido e Híbrido a Gran Escala

Austria enfrenta una escasez de contratistas y ingenieros especializados para la infraestructura de enfriamiento líquido. La mayoría de los proveedores dependen de la experiencia importada o asociaciones transfronterizas. El mercado de gestión térmica de centros de datos en Austria necesita canales de formación más sólidos y desarrollo de habilidades domésticas. Los errores de instalación pueden causar ineficiencias del sistema o riesgos de fugas. La diversidad limitada de proveedores también afecta la disponibilidad de componentes y los plazos de soporte. Los despliegues en el borde enfrentan retrasos logísticos debido a esta falta de experiencia. Los proveedores deben establecer centros de servicio locales y centros de formación. La estandarización en las arquitecturas de enfriamiento líquido sigue siendo baja, creando problemas de compatibilidad entre equipos.

Oportunidades de Mercado:

La Creciente Demanda de Centros de Datos en el Borde Impulsa Soluciones Térmicas Compactas, Eficientes y Modulares

La computación en el borde se expande en Austria, especialmente en despliegues de ciudades inteligentes y basados en IoT. Estos sitios en el borde requieren sistemas térmicos compactos y de bajo mantenimiento. El mercado de gestión térmica de centros de datos en Austria tiene fuertes oportunidades en sistemas de enfriamiento basados en racks y filas. Los proveedores que ofrezcan unidades de enfriamiento silenciosas, energéticamente eficientes y gestionadas de forma remota ganarán cuota de mercado. Las soluciones plug-and-play atraen a despliegues descentralizados en áreas desatendidas. El crecimiento en el borde apoya ofertas personalizadas para los sectores de telecomunicaciones, salud y transporte.

Incentivos Gubernamentales de Sostenibilidad que Fomentan la Inversión en Enfriamiento Basado en Energías Renovables y Reutilización de Calor

Austria ofrece incentivos para infraestructuras verdes, incluidos beneficios fiscales y acceso a créditos de carbono. Estas políticas aumentan la demanda de unidades térmicas de recuperación de calor y eficiencia energética. El mercado de gestión térmica de centros de datos en Austria se beneficia de subsidios para la integración de energía limpia. Los operadores que utilizan calefacción distrital, enfriadores solares o almacenamiento de energía térmica pueden compensar costos. Este marco de apoyo ayuda a los proveedores a escalar carteras de enfriamiento ecológicas en segmentos empresariales e hiperescalables.

Segmentación del Mercado:

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Austria, impulsados por despliegues de colocación e hiperescalables. Estas instalaciones demandan unidades de enfriamiento de alta capacidad, a menudo superando 1 MW. Los centros de datos de tamaño mediano muestran una adopción constante de enfriamiento modular. Los pequeños centros de datos permanecen limitados a métodos tradicionales basados en aire. El segmento grande se beneficia del soporte de cargas de trabajo de IA y la automatización. Las asociaciones estratégicas con proveedores de nube continúan impulsando el crecimiento en esta categoría.

Por Tecnología de Enfriamiento

La refrigeración basada en aire sigue siendo ampliamente utilizada, especialmente los intercambiadores de pasillo caliente/frío y de puerta trasera en configuraciones empresariales. Sin embargo, la refrigeración basada en líquido es el segmento de más rápido crecimiento, impulsado por aplicaciones de IA y racks de alta densidad. Los sistemas de refrigeración directa al chip y de inmersión soportan más de 50 kW por rack. La refrigeración híbrida ofrece flexibilidad, combinando métodos de aire y líquido. El mercado de gestión térmica de centros de datos en Austria también está viendo interés en soluciones termoeléctricas y de cambio de fase para necesidades específicas.

Por Componente

El hardware domina el mercado debido a la naturaleza intensiva en capital de los enfriadores, ventiladores y sistemas de tuberías. El software desempeña un papel creciente en la gestión del uso de energía y la predicción de cargas térmicas. Los servicios como el mantenimiento y las actualizaciones son cruciales para el tiempo de actividad y el cumplimiento. El mercado de gestión térmica de centros de datos en Austria se está desplazando hacia soluciones integradas que combinan los tres componentes para la optimización del rendimiento y el control de costos del ciclo de vida.

Por Hardware

Las unidades de refrigeración y los enfriadores lideran el segmento de hardware, seguidos por los ventiladores y dispositivos de flujo de aire. Los intercambiadores de calor y los sistemas de distribución ganan relevancia en escenarios de refrigeración líquida. El mercado de gestión térmica de centros de datos en Austria también ve una creciente demanda de sistemas de tuberías de precisión para la refrigeración por inmersión. Las innovaciones en hardware se centran en la modularidad, el ahorro de energía y la reducción de la huella. Los actores se diferencian a través de la eficiencia del rendimiento y la integración inteligente.

Por Software

Los paneles de control de DCIM son las herramientas más adoptadas, ayudando a los operadores a visualizar métricas térmicas en tiempo real. Las plataformas impulsadas por IA para la optimización de la refrigeración basada en la carga de trabajo están expandiéndose rápidamente. Las herramientas de simulación CFD ayudan en el diseño térmico y el mapeo del flujo de aire. Los módulos BMS ofrecen coordinación a nivel de instalaciones con sistemas HVAC. El mercado de gestión térmica de centros de datos en Austria muestra una creciente preferencia por plataformas de software basadas en la nube y neutrales al proveedor.

Por Servicios

La instalación y puesta en marcha lideran el segmento de servicios, impulsadas por nuevas construcciones. El mantenimiento preventivo y las actualizaciones ganan tracción en instalaciones más antiguas. La monitorización como servicio apoya a pequeñas implementaciones y de borde que carecen de equipos internos. Los proyectos de actualización incluyen la mejora de sistemas de flujo de aire e integración de sensores. El mercado de gestión térmica de centros de datos en Austria valora cada vez más a los proveedores de servicios de ciclo de vida completo con capacidades de soporte local.

Por Tipo de Centro de Datos

Los centros de datos de colocación y en la nube tienen la mayor participación debido a la infraestructura de conectividad de Austria y los esfuerzos de transformación digital. Las instalaciones de hiperescala están expandiéndose a través de inversión extranjera. Los centros de datos empresariales están rezagados en actualizaciones de refrigeración, pero aún forman una base significativa. Los centros de datos de borde están emergiendo en nodos de telecomunicaciones y ciudades inteligentes. Cada tipo requiere soluciones térmicas adaptadas según la densidad, redundancia y disponibilidad de energía.

Por Estructura

La refrigeración basada en sala domina las instalaciones heredadas, mientras que las estructuras basadas en fila y en rack ganan popularidad en construcciones modernas. La refrigeración basada en fila se adapta a centros de datos modulares y contenedorizados. Los sistemas basados en rack son ideales para cargas de trabajo de IA y despliegues de borde. El mercado de gestión térmica de centros de datos en Austria refleja un cambio gradual hacia arquitecturas de refrigeración descentralizadas. La flexibilidad estructural permite la adaptación a las crecientes demandas de densidad térmica.

Perspectivas Regionales:

La Zona Metropolitana de Viena Lidera con Más del 40% de Cuota de Mercado Debido a la Alta Densidad de Centros de Datos

Viena sigue siendo el núcleo de la infraestructura digital en Austria. Alberga la mayor parte de los centros de datos de colocation e hiperescalables. El Mercado de Gestión Térmica de Centros de Datos en Austria ve la mayoría de las implementaciones de sistemas de enfriamiento avanzados en esta región. La estabilidad de la red de Viena y las leyes de soberanía de datos atraen inversiones internacionales. El clima de la ciudad favorece el enfriamiento por aire eficiente en energía y la calefacción distrital. La mayoría de los proyectos de modernización de terrenos vírgenes y reutilizados se originan en esta región.

- Por ejemplo, el centro de datos Floridsdorf de Digital Realty (anteriormente Interxion) en Viena utiliza un sistema de bomba de calor con Wien Energie para entregar calor residual a través de una tubería de 150 metros al Hospital Klinik Floridsdorf, cubriendo el 50-70% de la demanda de calefacción del hospital y ahorrando hasta 4,000 toneladas de CO2 anualmente.

Alta Austria y Estiria Emergen como Sitios Estratégicos Impulsados por la Integración de Energías Renovables y la Disponibilidad de Terreno

Estiria y Alta Austria juntas representan alrededor del 30% del mercado. Estas regiones se benefician de la disponibilidad de terreno y la proximidad a fuentes de energía renovable. Los operadores las prefieren para expandirse más allá del saturado mercado de Viena. Los gobiernos regionales promueven la inversión a través de zonas de desarrollo económico. El Mercado de Gestión Térmica de Centros de Datos en Austria encuentra un fuerte potencial en estas áreas para sistemas de enfriamiento modulares y ecológicos. Las empresas de servicios públicos locales apoyan el desarrollo de infraestructura.

- Por ejemplo, VERBUND suministra grandes cantidades de energía hidroeléctrica renovable en Alta Austria, ayudando a los usuarios industriales, incluidos los centros de datos, a obtener energía verde. Este suministro renovable apoya el enfriamiento eficiente en energía y se alinea con los objetivos de sostenibilidad en las prácticas regionales de gestión térmica.

El Oeste de Austria y las Áreas Fronterizas Tienen Alrededor del 20% de Cuota con Crecimiento de Despliegues Hiperescalares Transfronterizos

El oeste de Austria, incluyendo Salzburgo y Tirol, contribuye aproximadamente con el 20% al mercado. Gana tracción gracias a la proximidad a Suiza y Alemania. La demanda transfronteriza apoya las inversiones hiperescalables en estas áreas. El Mercado de Gestión Térmica de Centros de Datos en Austria se beneficia del enfriamiento por aire libre habilitado por los climas alpinos. Los operadores regionales aprovechan las zonas de baja temperatura para una gestión térmica rentable. El área tiene un valor estratégico a largo plazo para sitios de borde y recuperación ante desastres.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Siemens Austria

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

El panorama competitivo en el mercado de gestión térmica de centros de datos en Austria muestra jugadores globales establecidos y especialistas regionales fuertes impulsando la innovación. Las empresas compiten en eficiencia, fiabilidad y ahorro de energía adaptados a cargas de trabajo de alta densidad. Vertiv y Siemens aprovechan amplios portafolios y redes de servicio locales para asegurar grandes acuerdos con hiperescala y empresas. Daikin y Mitsubishi se centran en soluciones avanzadas de HVAC y refrigeración líquida que reducen los costos operativos. La integración de energía-térmica de Delta le da una ventaja en sistemas modulares. Airedale y Asetek impulsan tecnologías de refrigeración de nicho para entornos de alto rendimiento. Johnson Controls y Eaton ofrecen gestión integral de infraestructura vinculada a sistemas de edificios. Black Box fortalece la conectividad y los controles integrados de instalaciones. Las asociaciones estratégicas y el soporte localizado siguen siendo diferenciadores clave en este mercado.

Desarrollos Recientes:

- En octubre de 2025, Vertiv lanzó nuevas soluciones de rack, energía y refrigeración alineadas con los estándares del Open Compute Project (OCP), diseñadas específicamente para centros de datos, mejorando la eficiencia de la gestión térmica en mercados como Austria.

- En abril de 2025, Daikin amplió su portafolio de refrigeración para centros de datos con el lanzamiento del nuevo manejador de aire para salas de computadoras Pro-C (CRAH) desde Viena, dirigido a soluciones térmicas avanzadas para instalaciones regionales.