エグゼクティブサマリー:

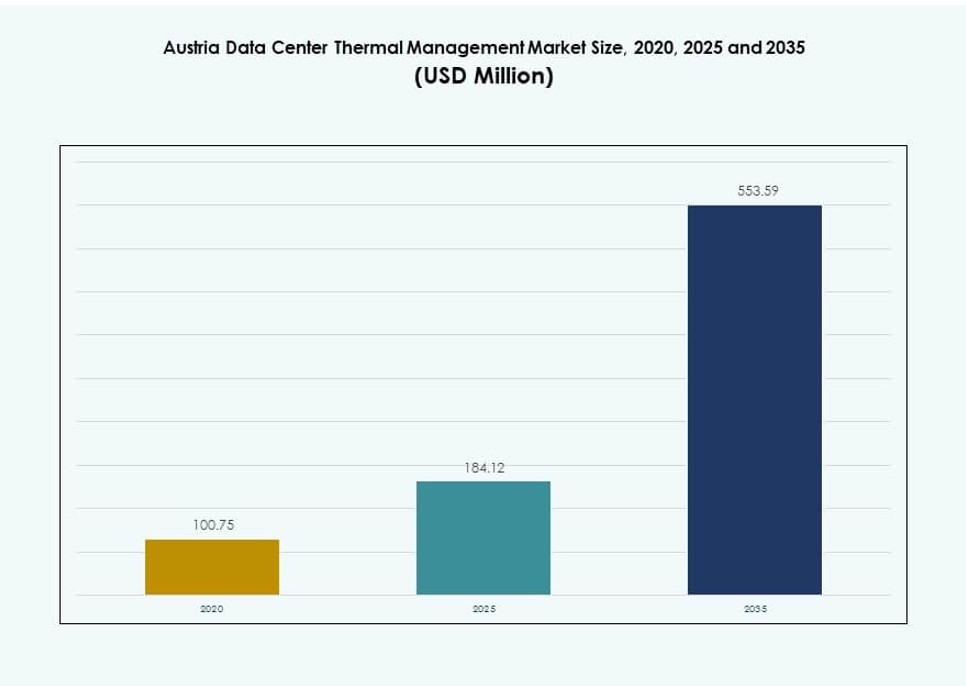

オーストリアのデータセンター熱管理市場規模は、2020年に1億75万米ドルと評価され、2025年には1億8412万米ドルに成長し、2035年までに5億5359万米ドルに達すると予測されており、予測期間中のCAGRは11.58%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストリアデータセンター熱管理市場規模 2025 |

1億8412万米ドル |

| オーストリアデータセンター熱管理市場、CAGR |

11.58% |

| オーストリアデータセンター熱管理市場規模 2035 |

5億5359万米ドル |

市場は、高密度ワークロードの増加、AI統合、および厳しいエネルギー効率の義務によって推進されています。データセンターは、30 kWを超えるラック密度をサポートするために、液体冷却、ダイレクトチップシステム、およびAIベースの熱最適化に移行しています。企業とハイパースケールオペレーターは、持続可能性の目標を達成し、PUEを削減しながら、熱的な回復力を確保することを目指しています。これらの変化は、運用コストを削減し、インフラのスケーラビリティを確保するために、熱管理を戦略的な焦点領域にしています。これは、将来に備えたエネルギー効率の高いデジタルインフラを支援する投資家を引き付けます。

ウィーンは、高いデータセンターの集中度、強力なエネルギーインフラ、および接続性の利点により市場をリードしています。この地域は、スマート冷却の採用が進む中、コロケーションとエンタープライズグレードの施設の両方をサポートしています。シュタイアーマルク州とオーバーエスターライヒ州は、拡張のための土地の利用可能性とグリッドアクセスを提供し、台頭しています。西オーストリアは、スイスとドイツとの国境を越えたリンクにより注目を集めています。各サブリージョンは、都市の需要、再生可能エネルギーの統合、または国際的な整合性を通じて、市場の成長に独自に貢献しています。

市場の動向:

市場の推進要因:

高密度およびAI駆動のワークロードに対する需要の増加が高度な熱ソリューションを必要とする

AIと高性能コンピューティングの需要の増加は、オーストリアのデータセンター全体で冷却要件を再構築しています。高密度ラックの展開は現在、ラックあたり20〜30 kWを超え、従来の空気ベースのシステムに負担をかけています。オーストリアデータセンター熱管理市場は、液体冷却技術の急速な採用で対応しています。ダイレクトチップおよび浸漬冷却は、コンパクトな環境でより良い熱効率を提供します。オペレーターは、次世代のワークロードをサポートしながら、エネルギーコストを削減することを目指しています。熱再設計への投資は、持続可能性の目標にとって重要です。高密度ITは、稼働時間を確保するために、回復力があり、スケーラブルな熱フレームワークを必要としています。この市場の変化は、低遅延で精密な冷却システムを提供する技術プロバイダーにとっての機会を開きます。

- 例えば、VertivはAIおよび高密度データセンター向けに液体冷却ポートフォリオを拡大しており、高容量のクーラント分配ユニットや専用の液体冷却サービスを含んでいます。同社は、これらのソリューションが高度なAIおよびHPCワークロードをサポートし、従来の空気冷却システムよりも効率的な熱除去を可能にすると述べています。

データセンター運営者全体での持続可能性と電力使用効率(PUE)削減への注目の高まり

運営者は、国家のエネルギー効率基準や環境目標を達成するプレッシャーにさらされています。PUEが1.3未満であることが多い低いPUEの達成は、重要な運用指標となっています。オーストリアのデータセンター熱管理市場では、廃熱再利用をサポートする冷却システムへの投資が増加しています。ウィーンや他の都市圏では、グリーン認証を通じてエネルギー効率の高い施設を奨励しています。予測分析を備えたスマート冷却システムは、不要な熱負荷を削減します。運営者は、エネルギーの無駄を最小限に抑えるために温度に配慮したワークロードバランシングを採用しています。持続可能性の目標が、すべてのデータセンターフォーマットにおける熱革新を推進しています。これにより、従来の空冷からハイブリッドおよび液体ベースのモデルへの移行が加速しています。

スマートインフラストラクチャとAI駆動の熱最適化ソリューションの広範な採用

データセンターは、熱性能を自律的に管理するインテリジェントなインフラストラクチャに向かっています。AI駆動のDCIMおよびCFDツールは、リアルタイムの気流と熱予測を可能にします。これらのツールは、動的なIT負荷に合わせてファン速度、チラー負荷、クーラントフローを最適化します。オーストリアのデータセンター熱管理市場は、運用における機械学習の統合から利益を得ています。運営者は予測制御を通じて冷却エネルギーを20%以上削減できます。自動化された故障検出システムもダウンタイムのリスクを低減します。スマートセンサーは粒度を向上させ、運営者が冷却ゾーンを正確にバランスさせるのを助けます。AIツールは、異なる負荷シナリオ下での冷却性能をシミュレートすることで、長期的な計画もサポートします。

- 例えば、Schneider ElectricのEcoStruxure ITプラットフォームは、AI駆動のモニタリングと分析を提供し、データセンターの熱性能を向上させます。これにより、運営者は熱異常を検出し、冷却設定値を最適化し、高密度およびAI集約型環境全体での効率的なエネルギー使用をサポートします。

インフラストラクチャの近代化イニシアチブを支えるコロケーションとハイパースケール投資の拡大

ハイパースケールとコロケーションの需要は、特にウィーンのような都市拠点で増加しています。これらの施設は、急速に変化する要件に対応するために、モジュール式でスケーラブルな熱設定を必要としています。オーストリアのデータセンター熱管理市場は、AI対応の展開のためのグリーンフィールド構築と改修を通じて勢いを増しています。新しいプロジェクトには、液体冷却ラックや集中型チラープラントが含まれます。エッジ展開も拡大しており、コンパクトで強力な熱システムが必要です。グローバルなクラウドプロバイダーは、EUのエネルギー効率指令への準拠を求めています。近代化イニシアチブは、ハードウェアの変更に合わせてスケールする適応型熱設計を優先しています。これにより、市場の熱ハードウェアおよびソフトウェアベンダー全体での継続的な革新が促進されます。

市場動向:

効率と密度向上のためのAIおよびHPCインフラストラクチャへの液体冷却技術の統合

液体冷却は、その性能上の利点からニッチから主流へと移行しています。浸漬冷却やチップ直接冷却は、CPUやGPUを効率的に冷却することを可能にします。オーストリアのデータセンター熱管理市場では、AI駆動のワークロードにおいて高い採用が見られます。一部のハイパースケールプロジェクトでは、ラックあたりの冷却能力が50 kWを超えています。液体ベースの方法は熱伝達を改善し、気流の制約を減らします。これらのシステムはまた、騒音と床面積のニーズを最小限に抑えます。液体冷却は、より高い入口温度を可能にすることで持続可能性をサポートします。ベンダーは、クーラントに安全なハードウェア設計と漏れ防止のアーキテクチャに投資しています。

リアルタイムの熱性能最適化のためのデジタルツインシミュレーションの導入

オペレーターは現在、CFDとデジタルツインプラットフォームを使用して、展開前に全体の熱環境をシミュレートしています。これらのモデルは、異なるレイアウト構成における気流、湿度、熱放散をテストします。オーストリアのデータセンター熱管理市場は、このバーチャルファーストアプローチから、過剰冷却のリスクを減らす恩恵を受けています。デジタルツインは、冷却ユニットの配置とダクト構成の最適化を支援します。リアルタイムシミュレーションは、物理的な試行錯誤なしに積極的な設計調整を可能にします。オペレーターはAIを使用して、これらのモデルにライブセンサーデータを供給し、継続的な改善を行います。熱設計の検証は、エネルギー性能をSLAの遵守と一致させるのに役立ちます。このトレンドは、より良い資本配分と迅速な委託サイクルをサポートします。

スケーラビリティと迅速な展開のためのモジュラー熱ユニットと列ベース冷却の採用

プレハブおよびモジュラー熱システムは、エッジおよびハイパースケール展開で注目を集めています。局所的な気流制御を備えた列ベースの冷却ユニットは、高いスケーラビリティを提供します。オーストリアのデータセンター熱管理市場では、迅速に展開できる冷却ユニットの需要が高まっています。モジュラーシステムは、大規模なインフラ改修なしで段階的な容量拡張を可能にします。オペレーターは、物理的なスペースが限られたブラウンフィールドサイトでこれらを選択します。列ベースのユニットは、ホットスポットゾーンにターゲットを絞った冷却を提供し、熱効率を向上させます。モジュラーデザインの柔軟性は、より速いROIをサポートします。メーカーは現在、リアルタイム制御のためにこれらのモジュールに組み込まれた統合監視ツールを提供しています。

エネルギー政策目標に合わせた再生可能冷却方法と熱再利用の増加

オーストリアは循環エネルギー利用とカーボンニュートラリティを推進し、オペレーターに廃熱の再利用を促しています。地区暖房の統合により、施設は余剰の熱エネルギーを近隣の住宅グリッドに輸出できます。オーストリアのデータセンター熱管理市場は、フリーエア冷却とヒートポンプの統合を通じて国家目標と一致しています。冷却システムは現在、屋外温度を利用してチラー負荷を減らしています。オペレーターは、水側エコノマイザーと熱エネルギー貯蔵を展開して、グリッド依存を減らしています。熱再利用はESGプロファイルを強化し、持続可能性に焦点を当てた投資家を引き付けます。再生可能エネルギーの統合は、新しい建設仕様の標準機能となっています。これらの方法は、長期的な運用効率とコンプライアンスを強化します。

市場の課題:

高い初期投資と改修コストが先進冷却技術の採用を制限

オペレーターは、レガシー冷却システムから高度なセットアップにアップグレードする際に、かなりの初期費用に直面します。液体冷却への改造には、ラック設計、床、電気レイアウトの変更が必要です。オーストリアのデータセンター熱管理市場は、古い施設での財政的制約を克服しなければなりません。中小企業は、資本予算が厳しいため、アップグレードを遅らせることがよくあります。長期的な使用保証がない限り、ROI計算は新しいシステムに有利ではないかもしれません。熱改造には、運用の中断の可能性も伴います。インフラ変更のためのシャットダウンの調整は、24時間365日稼働する施設では困難です。これらのコスト障壁は、市場の変革と技術の標準化を遅らせます。

大規模な液体およびハイブリッド冷却展開のための限られた地元の専門知識とインフラ

オーストリアは、液体冷却インフラのための専門的な請負業者とエンジニアが不足しています。ほとんどのプロバイダーは、輸入された専門知識や国境を越えたパートナーシップに依存しています。オーストリアのデータセンター熱管理市場は、より強力なトレーニングパイプラインと国内のスキル開発を必要としています。設置ミスはシステムの非効率や漏れのリスクを引き起こす可能性があります。限られたサプライヤーの多様性も、コンポーネントの入手可能性とサポートのタイムラインに影響を与えます。エッジ展開は、この専門知識の欠如のために物流の遅延に直面します。ベンダーは地元のサービスセンターとトレーニングハブを設立する必要があります。液体冷却アーキテクチャ全体の標準化は低く、機器間の互換性の問題を引き起こしています。

市場機会:

エッジデータセンターの需要増加がコンパクトで効率的、かつモジュラーな熱ソリューションを推進

エッジコンピューティングは、特にスマートシティやIoTベースの展開において、オーストリア全土で拡大しています。これらのエッジサイトは、コンパクトで低メンテナンスの熱システムを必要とします。オーストリアのデータセンター熱管理市場は、ラックおよび列ベースの冷却システムにおいて強力な機会を持っています。ノイズフリーでエネルギー効率が高く、リモート管理可能な冷却ユニットを提供するベンダーは、市場シェアを獲得するでしょう。プラグアンドプレイソリューションは、サービスが行き届いていない地域での分散型展開に訴求します。エッジの成長は、通信、医療、輸送部門向けのカスタマイズされた提供をサポートします。

政府の持続可能性インセンティブが再生可能エネルギーと熱再利用ベースの冷却への投資を促進

オーストリアは、税制上の利益やカーボンクレジットアクセスを含む、グリーンインフラのためのインセンティブを提供しています。これらの政策は、熱回収とエネルギー効率の高い熱ユニットの需要を後押しします。オーストリアのデータセンター熱管理市場は、クリーンエネルギー統合に対する補助金の恩恵を受けています。地域暖房、ソーラー冷却チラー、または熱エネルギー貯蔵を使用するオペレーターは、コストを相殺することができます。このサポートフレームワークは、企業およびハイパースケールセグメント全体でエコフレンドリーな冷却ポートフォリオを拡大するのに役立ちます。

市場セグメンテーション:

データセンターのサイズ別

大規模なデータセンターは、コロケーションとハイパースケール展開によって推進され、オーストリアのデータセンター熱管理市場を支配しています。これらの施設は、しばしば1 MWを超える高容量の冷却ユニットを要求します。中規模のデータセンターは、モジュラー冷却の採用が安定しています。小規模なデータセンターは、従来の空気ベースの方法に限定されています。大規模セグメントは、AIワークロードのサポートと自動化の恩恵を受けています。クラウドプロバイダーとの戦略的パートナーシップが、このカテゴリーの成長を続けて推進しています。

冷却技術別

空気ベースの冷却は依然として広く使用されており、特にエンタープライズ設定におけるホット/コールドアイルやリアドア交換機が一般的です。しかし、液体ベースの冷却はAIアプリケーションや高密度ラックによって牽引され、最も急成長しているセグメントです。ダイレクト・トゥ・チップおよび浸漬冷却システムは、ラックあたり50 kW以上をサポートします。ハイブリッド冷却は、空気と液体の方法を組み合わせた柔軟性を提供します。オーストリアのデータセンター熱管理市場では、ニッチなニーズに対する熱電および相変化ソリューションへの関心も高まっています。

コンポーネント別

ハードウェアは、チラー、ファン、および配管システムの資本集約的な性質のため、市場を支配しています。ソフトウェアは、エネルギー使用の管理や熱負荷の予測においてますます重要な役割を果たしています。メンテナンスや改修などのサービスは、稼働時間とコンプライアンスにとって重要です。オーストリアのデータセンター熱管理市場は、パフォーマンスの最適化とライフサイクルコストの管理のために、これら3つのコンポーネントを組み合わせた統合ソリューションにシフトしています。

ハードウェア別

冷却ユニットとチラーがハードウェアセグメントをリードし、次いでファンとエアフローデバイスが続きます。液体冷却シナリオでは、熱交換器と分配システムが重要性を増しています。オーストリアのデータセンター熱管理市場では、浸漬冷却用の精密配管システムの需要も高まっています。ハードウェアの革新は、モジュール性、省エネ、フットプリントの削減を目指しています。プレイヤーは、性能効率とスマート統合を通じて差別化を図っています。

ソフトウェア別

DCIMダッシュボードは、リアルタイムの熱指標を視覚化するための最も採用されているツールです。ワークロードベースの冷却最適化のためのAI駆動プラットフォームは急速に拡大しています。CFDシミュレーションツールは、熱設計とエアフローマッピングを支援します。BMSモジュールは、HVACシステムとの施設全体の調整を提供します。オーストリアのデータセンター熱管理市場では、クラウドベースおよびベンダーニュートラルなソフトウェアプラットフォームへの嗜好が高まっています。

サービス別

新しい建設によって、設置と試運転がサービスセグメントをリードしています。予防保守と改修は、古い施設での需要が高まっています。モニタリング・アズ・ア・サービスは、社内チームが不足している小規模およびエッジ展開をサポートします。改修プロジェクトには、エアフローシステムのアップグレードやセンサーの統合が含まれます。オーストリアのデータセンター熱管理市場は、ローカルサポート能力を持つフルライフサイクルサービスプロバイダーをますます重視しています。

データセンタータイプ別

オーストリアの接続インフラとデジタルトランスフォーメーションの取り組みにより、コロケーションおよびクラウドデータセンターが最大のシェアを持っています。ハイパースケール施設は、外国投資を通じて拡大しています。エンタープライズデータセンターは冷却のアップグレードで遅れをとっていますが、依然として重要な基盤を形成しています。エッジデータセンターは、通信およびスマートシティノードで出現しています。各タイプは、密度、冗長性、および電力の可用性に基づいて、特別な熱ソリューションを必要とします。

構造別

ルームベースの冷却はレガシーインストールを支配していますが、ローベースおよびラックベースの構造は最新の構築で人気を集めています。ローベースの冷却は、モジュラーおよびコンテナ化されたデータセンターに適しています。ラックベースのシステムは、AIワークロードおよびエッジ展開に理想的です。オーストリアのデータセンター熱管理市場は、分散型冷却アーキテクチャへの徐々なシフトを反映しています。構造の柔軟性は、増加する熱密度の要求に適応することを可能にします。

地域の洞察:

ウィーン大都市圏がデータセンター密度の高さにより40%以上の市場シェアをリード

ウィーンはオーストリアにおけるデジタルインフラの中心地であり続けています。ここにはコロケーションおよびハイパースケールデータセンターの最大のシェアがあります。オーストリアのデータセンター熱管理市場では、この地域で最も先進的な冷却システムの導入が見られます。ウィーンの電力網の安定性とデータ主権法は国際的な投資を引きつけます。都市の気候はエネルギー効率の高い空冷と地域暖房をサポートします。ほとんどのグリーンフィールドおよびブラウンフィールドの近代化プロジェクトはこの地域から始まります。

- 例えば、Digital Realty(旧Interxion)のウィーンのFloridsdorfデータセンターは、Wien Energieと共にヒートポンプシステムを使用して、150メートルのパイプを通じてKlinik Floridsdorf病院に廃熱を供給し、病院の暖房需要の50-70%をカバーし、年間最大4,000トンのCO2を削減しています。

再生可能エネルギーの統合と土地の利用可能性により、上オーストリアとシュタイアーマルクが戦略的拠点として浮上

シュタイアーマルクと上オーストリアは合わせて市場の約30%を占めています。これらの地域は土地の利用可能性と再生可能エネルギー源への近接性から恩恵を受けています。オペレーターはウィーンの飽和市場を超えての拡張のためにこれらの地域を好みます。地域政府は経済開発ゾーンを通じて投資を促進しています。オーストリアのデータセンター熱管理市場は、これらの地域でのモジュラーでグリーンな冷却システムに強い可能性を見出しています。地元のエネルギー公益事業はインフラ開発をサポートしています。

- 例えば、VERBUNDは上オーストリア全域に大量の再生可能な水力発電を供給し、データセンターを含む産業ユーザーがグリーンエネルギーを調達するのを助けています。この再生可能な供給は、エネルギー効率の高い冷却をサポートし、地域の熱管理慣行における持続可能性目標と一致しています。

西オーストリアと国境地域はクロスボーダーのハイパースケール展開からの成長で約20%のシェアを保持

ザルツブルクやチロルを含む西オーストリアは、市場に約20%を貢献しています。スイスやドイツへの近接性を通じて勢いを増しています。クロスボーダーの需要はこれらの地域でのハイパースケール投資をサポートしています。オーストリアのデータセンター熱管理市場は、アルプスの気候によって可能になるフリーエア冷却の恩恵を受けています。地域のオペレーターは、コスト効率の高い熱管理のために低温ゾーンを活用しています。この地域はエッジおよび災害復旧サイトにとって長期的な戦略的価値を持っています。

競争力のあるインサイト:

- Vertiv Group Corp.

- Siemens Austria

- ダイキン工業株式会社

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- 三菱電機株式会社

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

オーストリアのデータセンター熱管理市場における競争環境は、確立されたグローバルプレーヤーと強力な地域専門家が革新を推進しています。企業は、高密度ワークロードに合わせた効率性、信頼性、エネルギー節約で競争しています。VertivとSiemensは、広範なポートフォリオと地域サービスネットワークを活用して、大規模なハイパースケールおよびエンタープライズ契約を確保しています。ダイキンと三菱は、運用コストを削減する先進的なHVACおよび液体冷却ソリューションに焦点を当てています。Deltaの電力-熱統合は、モジュラーシステムでの優位性を与えています。AiredaleとAsetekは、高性能環境向けのニッチ冷却技術を推進しています。Johnson ControlsとEatonは、建物システムに結びついた包括的なインフラ管理を提供しています。Black Boxは接続性と統合施設制御を強化しています。戦略的パートナーシップと地域サポートは、この市場での重要な差別化要因であり続けています。

最近の開発:

- 2025年10月、Vertivはデータセンター向けに特別に設計されたOpen Compute Project (OCP) 標準に準拠した新しいラック、電力、および冷却ソリューションを発表し、オーストリアのような市場での熱管理効率を向上させました。

- 2025年4月、ダイキンはウィーンから新しいPro-Cコンピュータルームエアハンドラー(CRAH)の発売により、データセンター冷却ポートフォリオを拡大し、地域施設向けの先進的な熱ソリューションをターゲットにしました。