Резюме:

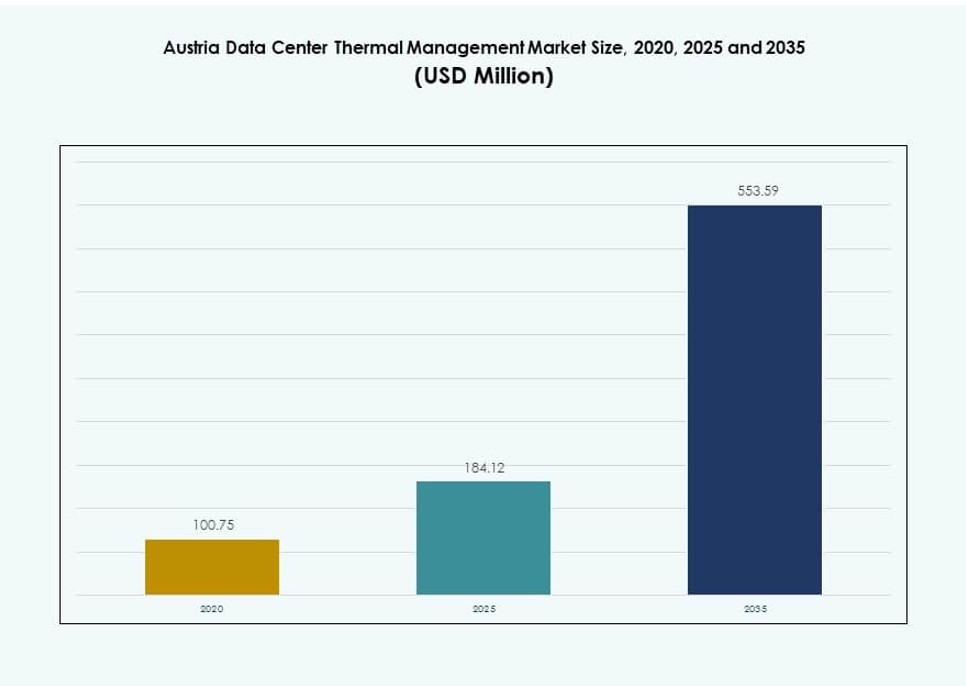

Объем рынка управления тепловыми процессами в центрах обработки данных Австрии оценивался в 100,75 млн долларов США в 2020 году, увеличиваясь до 184,12 млн долларов США в 2025 году, и, как ожидается, достигнет 553,59 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11,58% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Австрии 2025 |

184,12 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Австрии, CAGR |

11,58% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Австрии 2035 |

553,59 млн долларов США |

Рынок движется ростом высокоплотных рабочих нагрузок, интеграцией ИИ и более строгими требованиями к энергоэффективности. Центры обработки данных переходят на жидкостное охлаждение, системы прямого охлаждения чипов и оптимизацию тепловых процессов на основе ИИ для поддержки плотности стоек, превышающей 30 кВт. Предприятия и гипермасштабные операторы стремятся достичь целей устойчивого развития и снизить PUE, обеспечивая при этом тепловую устойчивость. Эти изменения делают управление тепловыми процессами стратегической областью для снижения эксплуатационных затрат и обеспечения масштабируемости инфраструктуры. Это привлекает инвесторов, стремящихся поддержать готовую к будущему, энергоэффективную цифровую инфраструктуру.

Вена лидирует на рынке благодаря высокой концентрации центров обработки данных, сильной энергетической инфраструктуре и преимуществам в области подключения. Регион поддерживает как колокационные, так и корпоративные объекты с растущим внедрением интеллектуального охлаждения. Штирия и Верхняя Австрия развиваются, предлагая доступность земель и доступ к сетям для расширения. Западная Австрия набирает популярность благодаря своим трансграничным связям с Швейцарией и Германией. Каждый субрегион вносит уникальный вклад в рост рынка за счет городского спроса, интеграции возобновляемых источников энергии или международного выравнивания.

Динамика рынка:

Движущие силы рынка:

Растущий спрос на высокоплотные и управляемые ИИ рабочие нагрузки, требующие передовых тепловых решений

Растущий спрос на ИИ и высокопроизводительные вычисления меняет требования к охлаждению в австрийских центрах обработки данных. Плотные развертывания стоек теперь превышают 20–30 кВт на стойку, что создает нагрузку на традиционные системы воздушного охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Австрии реагирует быстрым внедрением технологий жидкостного охлаждения. Прямое охлаждение чипов и погружное охлаждение обеспечивают лучшую тепловую эффективность в компактных средах. Операторы стремятся снизить затраты на энергию, поддерживая рабочие нагрузки следующего поколения. Инвестиции в тепловую реконструкцию критически важны для достижения целей устойчивого развития. Высокоплотные ИТ нуждаются в устойчивых, масштабируемых тепловых рамках для обеспечения бесперебойной работы. Этот сдвиг на рынке открывает возможности для технологических поставщиков, предлагающих системы охлаждения с низкой задержкой и высокой точностью.

- Например, компания Vertiv расширила свой портфель жидкостного охлаждения для ИИ и высокоплотных дата-центров, включая высокоемкие блоки распределения охлаждающей жидкости и специализированные услуги жидкостного охлаждения. Компания утверждает, что эти решения поддерживают передовые рабочие нагрузки ИИ и ВВП и обеспечивают более эффективное удаление тепла, чем традиционные системы воздушного охлаждения.

Растущее внимание к устойчивости и снижению эффективности использования энергии (PUE) среди операторов дата-центров

Операторы находятся под давлением выполнения национальных требований по энергоэффективности и экологическим целям. Достижение низкого PUE, часто ниже 1.3, стало ключевым операционным показателем. Рынок управления теплом дата-центров в Австрии наблюдает рост инвестиций в системы охлаждения, поддерживающие повторное использование отработанного тепла. Вена и другие мегаполисы стимулируют энергоэффективные объекты через зеленые сертификаты. Умные системы охлаждения с предсказательной аналитикой снижают ненужную тепловую нагрузку. Операторы внедряют температурно-осведомленное распределение рабочих нагрузок для минимизации потерь энергии. Цели устойчивого развития теперь стимулируют инновации в области тепловых технологий во всех форматах дата-центров. Это ускоряет переход от устаревшего воздушного охлаждения к гибридным и жидкостным моделям.

Широкое внедрение умной инфраструктуры и решений по тепловой оптимизации на базе ИИ

Дата-центры движутся к интеллектуальной инфраструктуре, которая автономно управляет тепловой производительностью. Инструменты DCIM и CFD на базе ИИ позволяют делать прогнозы воздушного потока и тепла в реальном времени. Эти инструменты оптимизируют скорость вентиляторов, нагрузку на чиллеры и поток охлаждающей жидкости в соответствии с динамическими ИТ-нагрузками. Рынок управления теплом дата-центров в Австрии получает выгоду от интеграции машинного обучения в операциях. Операторы могут сократить энергопотребление на охлаждение более чем на 20% благодаря предсказательным контролям. Автоматизированные системы обнаружения неисправностей также снижают риски простоя. Умные датчики повышают детализацию, помогая операторам точно балансировать зоны охлаждения. Инструменты ИИ также поддерживают долгосрочное планирование, моделируя производительность охлаждения при различных сценариях нагрузки.

- Например, платформа EcoStruxure IT от Schneider Electric предоставляет мониторинг и аналитику на базе ИИ для улучшения тепловой производительности дата-центров. Она помогает операторам обнаруживать тепловые аномалии, оптимизировать настройки охлаждения и поддерживать эффективное использование энергии в средах с высокой плотностью и интенсивным использованием ИИ.

Расширение инвестиций в колокацию и гипермасштабирование, поддерживающее инициативы по модернизации инфраструктуры

Спрос на гипермасштабирование и колокацию растет, особенно в городских центрах, таких как Вена. Эти объекты нуждаются в модульных и масштабируемых тепловых установках для удовлетворения быстро меняющихся требований. Рынок управления теплом дата-центров в Австрии набирает обороты благодаря новым проектам и модернизациям для развертываний, готовых к ИИ. Новые проекты включают стойки с жидкостным охлаждением и централизованные чиллерные установки. Также расширяются развертывания на периферии, требующие компактных, но мощных тепловых систем. Глобальные облачные провайдеры стремятся к соблюдению директив ЕС по энергоэффективности. Инициативы по модернизации теперь отдают приоритет адаптивным тепловым проектам, которые масштабируются с изменениями оборудования. Это стимулирует постоянные инновации среди поставщиков теплового оборудования и программного обеспечения на рынке.

Тенденции рынка:

Интеграция технологий жидкостного охлаждения в инфраструктуру ИИ и ВВП для повышения эффективности и плотности

Жидкостное охлаждение переходит из ниши в мейнстрим благодаря своим преимуществам в производительности в плотных средах. Погружное и прямое охлаждение чипов позволяют операторам эффективно охлаждать процессоры и графические процессоры. Рынок управления тепловыми процессами в центрах обработки данных Австрии наблюдает высокое принятие среди рабочих нагрузок, управляемых ИИ. Емкость охлаждения на стойку теперь превышает 50 кВт в некоторых гипермасштабных проектах. Методы на основе жидкости улучшают теплопередачу и уменьшают ограничения воздушного потока. Эти системы также минимизируют шум и потребность в пространстве на полу. Жидкостное охлаждение поддерживает устойчивость, позволяя использовать более высокие температуры на входе. Поставщики инвестируют в безопасный для охлаждающей жидкости дизайн оборудования и архитектуры, предотвращающие утечки.

Развертывание цифровых двойников для оптимизации тепловой производительности в реальном времени

Операторы теперь моделируют всю тепловую среду до развертывания, используя CFD и платформы цифровых двойников. Эти модели тестируют воздушный поток, влажность и рассеивание тепла в различных конфигурациях макета. Рынок управления тепловыми процессами в центрах обработки данных Австрии выигрывает от этого подхода, ориентированного на виртуальность, для снижения рисков чрезмерного охлаждения. Цифровые двойники помогают оптимизировать размещение охлаждающих устройств и конфигурации воздуховодов. Симуляции в реальном времени позволяют проводить проактивные корректировки дизайна без физического метода проб и ошибок. Операторы используют ИИ для подачи данных с датчиков в эти модели для постоянного улучшения. Валидация теплового дизайна помогает согласовать энергетическую производительность с соблюдением SLA. Тренд поддерживает лучшее распределение капитала и более быстрые циклы ввода в эксплуатацию.

Принятие модульных тепловых блоков и охлаждения на уровне рядов для масштабируемости и быстрого развертывания

Сборные и модульные тепловые системы набирают популярность в развертываниях на периферии и в гипермасштабах. Охлаждающие блоки на уровне рядов с локализованным управлением воздушным потоком предлагают высокую масштабируемость. Рынок управления тепловыми процессами в центрах обработки данных Австрии испытывает спрос на быстроразвертываемые охлаждающие блоки. Модульные системы позволяют поэтапное расширение емкости без значительных изменений инфраструктуры. Операторы выбирают их для объектов с ограниченным физическим пространством. Блоки на уровне рядов обеспечивают целевое охлаждение горячих зон, улучшая тепловую эффективность. Гибкость модульных конструкций поддерживает более быструю окупаемость инвестиций. Производители теперь предлагают интегрированные инструменты мониторинга, встроенные в эти модули для управления в реальном времени.

Растущее использование возобновляемых методов охлаждения и повторного использования тепла для соответствия целям энергетической политики

Австрия продвигает циркулярное использование энергии и углеродную нейтральность, побуждая операторов повторно использовать отходящее тепло. Интеграция с системами центрального отопления позволяет объектам экспортировать избыточную тепловую энергию в близлежащие жилые сети. Рынок управления тепловыми процессами в центрах обработки данных Австрии соответствует национальным целям благодаря использованию свободного воздушного охлаждения и интеграции тепловых насосов. Системы охлаждения теперь используют уличные температуры для снижения нагрузки на чиллеры. Операторы внедряют экономайзеры на водной стороне и хранение тепловой энергии для снижения зависимости от сети. Повторное использование тепла улучшает ESG-профили и привлекает инвесторов, ориентированных на устойчивость. Интеграция возобновляемых источников стала стандартной функцией в новых спецификациях строительства. Эти методы укрепляют долгосрочную операционную эффективность и соответствие требованиям.

Проблемы рынка:

Высокие начальные инвестиции и затраты на модернизацию ограничивают внедрение передовых технологий охлаждения

Операторы сталкиваются с значительными первоначальными затратами при переходе от устаревших систем охлаждения к современным установкам. Модернизация для жидкостного охлаждения требует изменений в конструкции стоек, напольных покрытиях и электрических схемах. Рынок управления тепловыми процессами в дата-центрах Австрии должен преодолеть финансовые ограничения в старых объектах. Малые и средние предприятия часто откладывают обновления из-за ограниченных бюджетов. Расчеты окупаемости могут не благоприятствовать новым системам без гарантии долгосрочного использования. Тепловые модернизации также связаны с потенциальными сбоями в работе. Координация остановок для изменений инфраструктуры сложна в круглосуточных объектах. Эти барьеры по стоимости замедляют трансформацию рынка и стандартизацию технологий.

Ограниченный местный опыт и инфраструктура для крупномасштабных развертываний жидкостного и гибридного охлаждения

Австрия сталкивается с нехваткой специализированных подрядчиков и инженеров для инфраструктуры жидкостного охлаждения. Большинство поставщиков полагаются на импортный опыт или трансграничные партнерства. Рынку управления тепловыми процессами в дата-центрах Австрии необходимы более сильные учебные программы и развитие местных навыков. Ошибки при установке могут привести к неэффективности системы или рискам утечки. Ограниченное разнообразие поставщиков также влияет на доступность компонентов и сроки поддержки. Развертывания на периферии сталкиваются с логистическими задержками из-за этой нехватки опыта. Поставщикам необходимо создавать местные сервисные центры и учебные хабы. Стандартизация в архитектурах жидкостного охлаждения остается низкой, создавая проблемы совместимости между оборудованием.

Возможности рынка:

Растущий спрос на периферийные дата-центры стимулирует компактные, эффективные и модульные тепловые решения

Периферийные вычисления расширяются по всей Австрии, особенно в умных городах и развертываниях на основе Интернета вещей. Эти периферийные объекты требуют компактных, малозатратных тепловых систем. Рынок управления тепловыми процессами в дата-центрах Австрии имеет сильные возможности в системах охлаждения на уровне стоек и рядов. Поставщики, предлагающие бесшумные, энергоэффективные и дистанционно управляемые охлаждающие устройства, завоюют долю рынка. Решения plug-and-play привлекают децентрализованные развертывания в недостаточно обслуживаемых районах. Рост периферии поддерживает индивидуальные предложения для телекоммуникационного, медицинского и транспортного секторов.

Государственные стимулы устойчивого развития поощряют инвестиции в охлаждение на основе возобновляемых источников и повторного использования тепла

Австрия предлагает стимулы для зеленой инфраструктуры, включая налоговые льготы и доступ к углеродным кредитам. Эти политики увеличивают спрос на тепловые блоки с рекуперацией тепла и энергоэффективностью. Рынок управления тепловыми процессами в дата-центрах Австрии получает выгоду от субсидий на интеграцию чистой энергии. Операторы, использующие централизованное отопление, солнечные охладители или тепловые аккумуляторы, могут компенсировать затраты. Эта поддержка помогает поставщикам расширять экологически чистые портфели охлаждения в корпоративных и гипермасштабных сегментах.

Сегментация рынка:

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления тепловыми процессами в дата-центрах Австрии, обусловленные колокацией и гипермасштабными развертываниями. Эти объекты требуют высокопроизводительных охлаждающих устройств, часто превышающих 1 МВт. Средние дата-центры демонстрируют устойчивое принятие модульного охлаждения. Малые дата-центры остаются ограниченными традиционными воздушными методами. Крупный сегмент получает выгоду от поддержки рабочих нагрузок ИИ и автоматизации. Стратегические партнерства с облачными провайдерами продолжают стимулировать рост в этой категории.

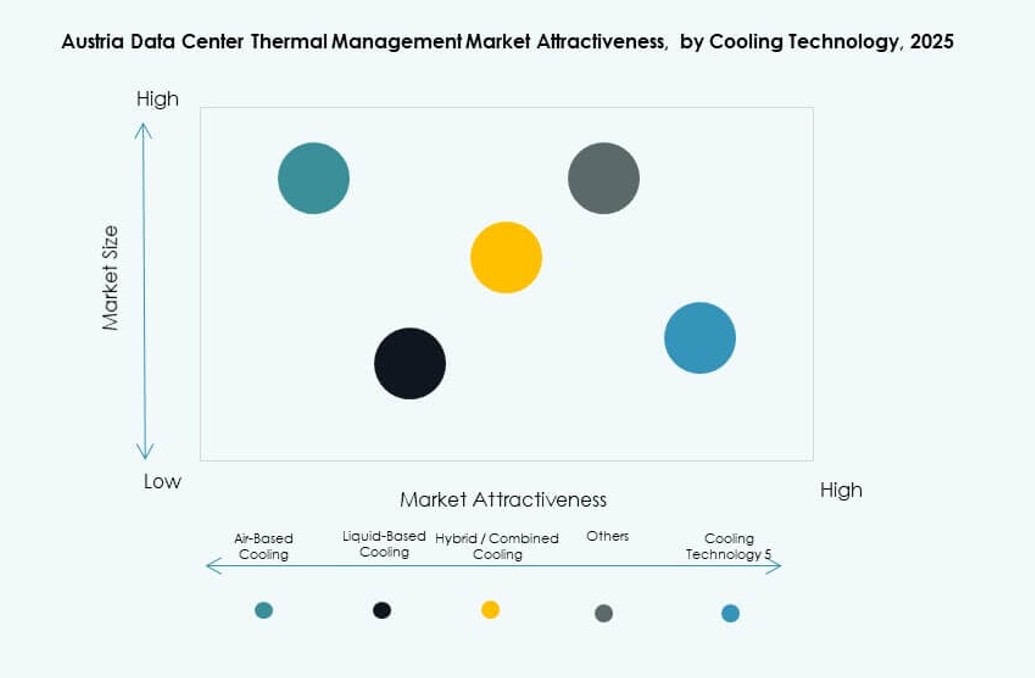

По технологии охлаждения

Охлаждение на основе воздуха остается широко используемым, особенно горячие/холодные коридоры и теплообменники на задней двери в корпоративных установках. Однако охлаждение на основе жидкости является самым быстрорастущим сегментом, обусловленным приложениями ИИ и высокоплотными стойками. Системы охлаждения с прямым подключением к чипу и погружением поддерживают более 50 кВт на стойку. Гибридное охлаждение предлагает гибкость, сочетая методы воздушного и жидкостного охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Австрии также проявляет интерес к термоэлектрическим и фазовым решениям для нишевых нужд.

По компонентам

Аппаратное обеспечение доминирует на рынке из-за капиталоемкости охладителей, вентиляторов и трубопроводных систем. Программное обеспечение играет растущую роль в управлении энергопотреблением и прогнозировании тепловых нагрузок. Услуги, такие как обслуживание и модернизация, имеют решающее значение для времени безотказной работы и соблюдения нормативных требований. Рынок управления тепловыми процессами в центрах обработки данных Австрии смещается в сторону интегрированных решений, которые объединяют все три компонента для оптимизации производительности и контроля затрат на жизненный цикл.

По аппаратному обеспечению

Охлаждающие устройства и охладители лидируют в сегменте аппаратного обеспечения, за ними следуют вентиляторы и устройства для управления воздушным потоком. Теплообменники и системы распределения приобретают актуальность в сценариях жидкостного охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Австрии также наблюдает растущий спрос на прецизионные трубопроводные системы для погружного охлаждения. Инновации в аппаратном обеспечении направлены на модульность, экономию энергии и уменьшение занимаемой площади. Игроки выделяются за счет эффективности производительности и умной интеграции.

По программному обеспечению

Панели управления DCIM являются наиболее распространенными инструментами, помогая операторам визуализировать тепловые метрики в реальном времени. Платформы на основе ИИ для оптимизации охлаждения на основе рабочей нагрузки быстро расширяются. Инструменты моделирования CFD помогают в тепловом проектировании и картировании воздушного потока. Модули BMS предлагают координацию на уровне всего объекта с системами HVAC. Рынок управления тепловыми процессами в центрах обработки данных Австрии демонстрирует растущее предпочтение облачным и независимым от поставщиков программным платформам.

По услугам

Установка и ввод в эксплуатацию лидируют в сегменте услуг, обусловленные новыми постройками. Профилактическое обслуживание и модернизация набирают популярность в старых объектах. Мониторинг как услуга поддерживает небольшие и периферийные развертывания, не имеющие внутренних команд. Проекты модернизации включают обновление систем воздушного потока и интеграцию датчиков. Рынок управления тепловыми процессами в центрах обработки данных Австрии все больше ценит поставщиков услуг полного жизненного цикла с возможностями локальной поддержки.

По типу центра обработки данных

ЦОДы колокации и облачные центры обработки данных занимают наибольшую долю благодаря инфраструктуре подключения Австрии и усилиям по цифровой трансформации. Гипермасштабные объекты расширяются за счет иностранных инвестиций. Корпоративные центры обработки данных отстают в модернизации систем охлаждения, но все еще составляют значительную базу. Периферийные центры обработки данных появляются в телекоммуникационных узлах и узлах умных городов. Каждый тип требует индивидуальных тепловых решений в зависимости от плотности, избыточности и доступности энергии.

По структуре

Охлаждение на уровне помещения доминирует в устаревших установках, в то время как структуры на уровне ряда и стойки набирают популярность в современных постройках. Охлаждение на уровне ряда подходит для модульных и контейнерных центров обработки данных. Системы на уровне стойки идеальны для рабочих нагрузок ИИ и периферийных развертываний. Рынок управления тепловыми процессами в центрах обработки данных Австрии отражает постепенный переход к децентрализованным архитектурам охлаждения. Структурная гибкость позволяет адаптироваться к растущим требованиям тепловой плотности.

Региональные Инсайты:

Венская Метрополия Лидирует с Более Чем 40% Рыночной Долей Благодаря Высокой Плотности Центров Обработки Данных

Вена остается основным центром цифровой инфраструктуры в Австрии. Здесь находится наибольшая доля колокационных и гипермасштабных центров обработки данных. Рынок управления тепловыми процессами центров обработки данных в Австрии наблюдает наибольшее внедрение передовых систем охлаждения в этом регионе. Стабильность электросети и законы о суверенитете данных в Вене привлекают международные инвестиции. Климат города поддерживает энергоэффективное воздушное охлаждение и централизованное теплоснабжение. Большинство проектов модернизации на новых и существующих объектах происходят из этого региона.

- Например, дата-центр Floridsdorf компании Digital Realty (ранее Interxion) в Вене использует систему теплового насоса с Wien Energie для передачи отходящего тепла через 150-метровую трубу в больницу Klinik Floridsdorf, покрывая 50-70% потребности больницы в отоплении и экономя до 4 000 тонн CO2 ежегодно.

Верхняя Австрия и Штирия Возникают как Стратегические Площадки, Движимые Интеграцией Возобновляемых Источников и Доступностью Земли

Штирия и Верхняя Австрия вместе составляют около 30% рынка. Эти регионы выигрывают от доступности земли и близости к источникам возобновляемой энергии. Операторы предпочитают их для расширения за пределами насыщенного рынка Вены. Региональные правительства способствуют инвестициям через зоны экономического развития. Рынок управления тепловыми процессами центров обработки данных в Австрии видит сильный потенциал в этих областях для модульных, экологически чистых систем охлаждения. Местные энергетические компании поддерживают развитие инфраструктуры.

- Например, VERBUND поставляет большие объемы возобновляемой гидроэнергии по всей Верхней Австрии, помогая промышленным пользователям, включая центры обработки данных, использовать зеленую энергию. Это возобновляемое снабжение поддерживает энергоэффективное охлаждение и соответствует целям устойчивого развития в региональных практиках управления тепловыми процессами.

Западная Австрия и Пограничные Области Удерживают Около 20% Доли с Ростом за Счет Гипермасштабных Развертываний за Границей

Западная Австрия, включая Зальцбург и Тироль, вносит около 20% в рынок. Она набирает популярность благодаря близости к Швейцарии и Германии. Спрос за границей поддерживает гипермасштабные инвестиции в этих областях. Рынок управления тепловыми процессами центров обработки данных в Австрии выигрывает от свободного воздушного охлаждения, обеспечиваемого альпийским климатом. Региональные операторы используют зоны с низкой температурой для экономически эффективного управления тепловыми процессами. Область имеет долгосрочную стратегическую ценность для периферийных и аварийно-восстановительных площадок.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Siemens Austria

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

Конкурентная среда на рынке управления тепловыми режимами центров обработки данных в Австрии демонстрирует, что глобальные игроки и сильные региональные специалисты стимулируют инновации. Компании конкурируют в области эффективности, надежности и энергосбережения, адаптированных к высокоплотным нагрузкам. Vertiv и Siemens используют широкие портфели и локальные сервисные сети для обеспечения крупных сделок с гипермасштабными и корпоративными клиентами. Daikin и Mitsubishi сосредоточены на передовых решениях HVAC и жидкостного охлаждения, которые снижают эксплуатационные расходы. Интеграция питания и тепла от Delta дает ей преимущество в модульных системах. Airedale и Asetek продвигают нишевые технологии охлаждения для высокопроизводительных сред. Johnson Controls и Eaton предлагают комплексное управление инфраструктурой, связанное с системами зданий. Black Box укрепляет связь и интегрированные системы управления объектами. Стратегические партнерства и локализованная поддержка остаются ключевыми отличиями на этом рынке.

Последние разработки:

- В октябре 2025 года Vertiv запустила новые решения для стоек, питания и охлаждения в соответствии со стандартами Open Compute Project (OCP), специально разработанные для центров обработки данных, повышая эффективность управления тепловыми режимами на таких рынках, как Австрия.

- В апреле 2025 года Daikin расширила свой портфель охлаждения центров обработки данных, запустив новый воздушный охладитель Pro-C для компьютерных помещений (CRAH) из Вены, нацеленный на передовые тепловые решения для региональных объектов.