Executive Resumé:

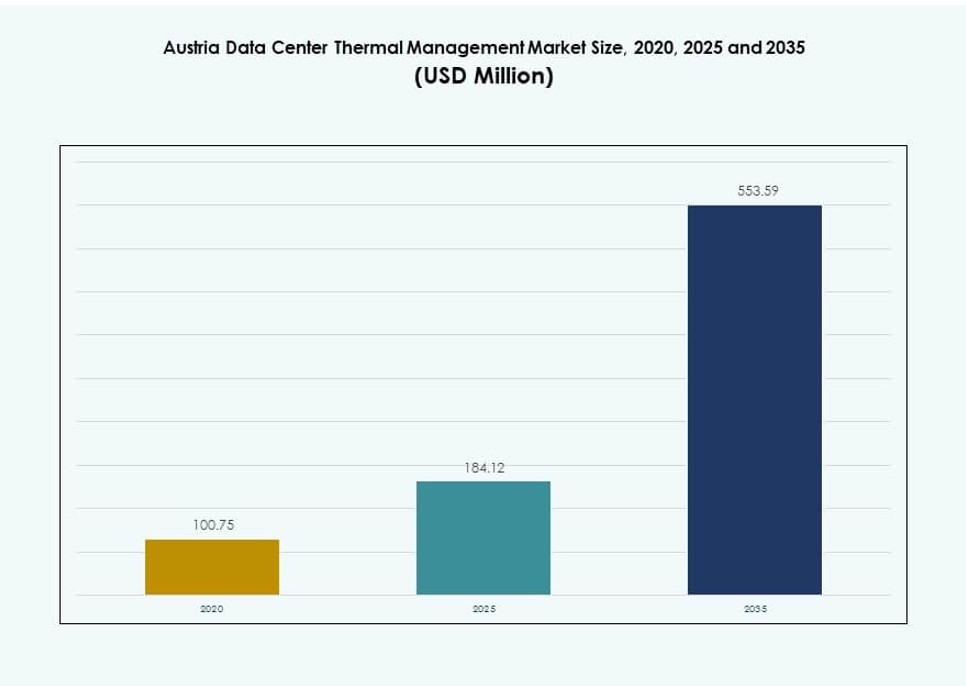

Størrelsen på markedet for termisk styring af datacentre i Østrig blev vurderet til USD 100,75 millioner i 2020, voksende til USD 184,12 millioner i 2025, og forventes at nå USD 553,59 millioner i 2035, med en CAGR på 11,58% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for termisk styring af datacentre i Østrig 2025 |

USD 184,12 Millioner |

| Østrigske datacentre, CAGR |

11,58% |

| Størrelse på markedet for termisk styring af datacentre i Østrig 2035 |

USD 553,59 Millioner |

Markedet drives af stigningen i høj-densitets arbejdsbelastninger, AI-integration og strengere energikrav. Datacentre overgår til væskekøling, direkte-til-chip-systemer og AI-baseret termisk optimering for at understøtte rack-densiteter over 30 kW. Virksomheder og hyperscale-operatører sigter mod at opfylde bæredygtighedsmål og reducere PUE, mens de sikrer termisk modstandsdygtighed. Disse skift gør termisk styring til et strategisk fokusområde for at reducere driftsomkostninger og sikre infrastrukturens skalerbarhed. Dette tiltrækker investorer, der ønsker at støtte fremtidssikret, energieffektiv digital infrastruktur.

Wien fører markedet på grund af sin høje koncentration af datacentre, stærke energiinfrastruktur og forbindelsesfordele. Regionen understøtter både colocation- og virksomhedsfaciliteter med stigende adoption af smart køling. Styrien og Øvre Østrig er i fremgang og tilbyder jordtilgængelighed og netadgang til udvidelse. Vestlige Østrig vinder frem på grund af sine grænseoverskridende forbindelser med Schweiz og Tyskland. Hver underregion bidrager unikt til markedets vækst gennem bymæssig efterspørgsel, integration af vedvarende energi eller international tilpasning.

Markedets dynamik:

Markedsdrivere:

Øget efterspørgsel efter høj-densitets og AI-drevne arbejdsbelastninger, der kræver avancerede termiske løsninger

Stigende efterspørgsel efter AI og højtydende computing ændrer kølingskravene i østrigske datacentre. Tætte rack-implementeringer overstiger nu 20–30 kW per rack, hvilket belaster traditionelle luftbaserede systemer. Markedet for termisk styring af datacentre i Østrig reagerer med hurtig adoption af væskekølingsteknologier. Direkte-til-chip og nedsænkningskøling tilbyder bedre termisk effektivitet i kompakte miljøer. Operatører sigter mod at reducere energiomkostninger, mens de understøtter næste generations arbejdsbelastninger. Investeringer i termisk redesign er kritiske for bæredygtighedsmål. Høj-densitets IT har brug for modstandsdygtige, skalerbare termiske rammer for at sikre oppetid. Dette markedsændring åbner muligheder for teknologileverandører, der tilbyder lav-latens, præcisionskølesystemer.

- For eksempel har Vertiv udvidet sin portefølje af væskekøling til AI og høj-densitets datacentre, inklusive højkapacitets kølemiddelfordelingsenheder og dedikerede væskekølingstjenester. Virksomheden oplyser, at disse løsninger understøtter avancerede AI og HPC arbejdsbelastninger og muliggør mere effektiv varmefjernelse end traditionelle luftbaserede kølesystemer.

Øget Fokus på Bæredygtighed og Reduktion af Power Usage Effectiveness (PUE) Blandt Datacenteroperatører

Operatører er under pres for at opfylde nationale energieffektivitetskrav og miljømål. At opnå en lav PUE, ofte under 1,3, er blevet en vigtig operationel måling. Det østrigske marked for termisk styring i datacentre ser stigende investeringer i kølesystemer, der understøtter genbrug af spildvarme. Wien og andre metroområder tilskynder energieffektive faciliteter gennem grønne certificeringer. Smarte kølesystemer med prædiktiv analyse reducerer unødvendig termisk belastning. Operatører anvender temperaturbevidst arbejdsbelastningsbalancering for at minimere energispild. Bæredygtighedsmål driver nu termisk innovation på tværs af alle datacenterformater. Det fremskynder skiftet fra ældre luftkøling til hybride og væskebaserede modeller.

Udbredt Anvendelse af Smart Infrastruktur og AI-drevne Termiske Optimeringsløsninger

Datacentre bevæger sig mod intelligent infrastruktur, der autonomt styrer termisk ydeevne. AI-drevne DCIM og CFD-værktøjer muliggør realtidsforudsigelser af luftstrøm og varme. Disse værktøjer optimerer ventilatorhastigheder, kølebelastninger og kølemiddelflow for at matche dynamiske IT-belastninger. Det østrigske marked for termisk styring i datacentre drager fordel af integrationen af maskinlæring i driften. Operatører kan reducere køleenergi med over 20% gennem prædiktive kontroller. Automatiserede fejldetektionssystemer reducerer også risikoen for nedetid. Smarte sensorer øger granulariteten, hvilket hjælper operatører med præcist at balancere kølezoner. AI-værktøjer understøtter også langsigtet planlægning ved at simulere køleydelse under forskellige belastningsscenarier.

- For eksempel giver Schneider Electrics EcoStruxure IT-platform AI-drevet overvågning og analyse for at forbedre datacenterets termiske ydeevne. Det hjælper operatører med at opdage termiske anomalier, optimere køleindstillinger og understøtte effektiv energianvendelse i høj-densitets og AI-intensive miljøer.

Udvidelse af Colocation og Hyperscale Investeringer, der Støtter Infrastrukturmoderniseringsinitiativer

Efterspørgslen efter hyperscale og colocation stiger, især i bycentre som Wien. Disse faciliteter har brug for modulære og skalerbare termiske opsætninger for at imødekomme hurtigt skiftende krav. Det østrigske marked for termisk styring i datacentre får momentum gennem nybyggeri og opgraderinger til AI-klare implementeringer. Nye projekter inkluderer væskekølede racks og centraliserede køleanlæg. Edge-implementeringer udvider sig også og kræver kompakte, men kraftfulde termiske systemer. Globale cloud-udbydere søger overholdelse af EU’s energieffektivitetsdirektiver. Moderniseringsinitiativer prioriterer nu adaptive termiske designs, der skalerer med hardwareændringer. Det fremmer kontinuerlig innovation blandt termiske hardware- og softwareleverandører på markedet.

Markeds Tendenser:

Integration af Væskekølingsteknologier i AI og HPC Infrastruktur for Effektivitets- og Densitetsgevinster

Væskekøling bevæger sig fra niche til mainstream på grund af dens ydeevnefordele i tætte miljøer. Nedsænkning og direkte-til-chip køling tillader operatører at køle CPU’er og GPU’er effektivt. Det østrigske datacenter termiske styringsmarked oplever høj adoption blandt AI-drevne arbejdsbelastninger. Kølekapaciteten pr. rack overstiger nu 50 kW i nogle hyperscale-projekter. Væskebaserede metoder forbedrer termisk overførsel og reducerer luftstrømsbegrænsninger. Disse systemer minimerer også støj og behovet for gulvplads. Væskekøling understøtter bæredygtighed ved at tillade højere indløbstemperaturer. Leverandører investerer i kølemiddelsikker hardwaredesign og lækagesikre arkitekturer.

Implementering af Digital Twin-simulationer til Optimering af Termisk Ydeevne i Real-Tid

Operatører simulerer nu hele termiske miljøer før implementering ved hjælp af CFD og digital twin-platforme. Disse modeller tester luftstrøm, fugtighed og varmespredning på tværs af forskellige layoutkonfigurationer. Det østrigske datacenter termiske styringsmarked drager fordel af denne virtuel-først tilgang til at reducere risikoen for overkøling. Digitale tvillinger hjælper med at optimere placeringen af køleenheder og kanalopsætninger. Real-tids simulationer muliggør proaktive designjusteringer uden fysisk trial and error. Operatører bruger AI til at fodre live sensordata ind i disse modeller for kontinuerlig forfining. Termisk designvalidering hjælper med at tilpasse energiydelse med SLA-overholdelse. Trenden understøtter bedre kapitalallokering og hurtigere idriftsættelsescyklusser.

Adoption af Modulare Termiske Enheder og Række-Baseret Køling for Skalerbarhed og Hurtig Implementering

Præfabrikerede og modulare termiske systemer vinder frem i både edge og hyperscale implementeringer. Række-baserede køleenheder med lokaliserede luftstrømskontroller tilbyder høj skalerbarhed. Det østrigske datacenter termiske styringsmarked oplever efterspørgsel efter hurtigt implementerbare køleenheder. Modulare systemer tillader trinvis kapacitetsudvidelse uden større infrastrukturændringer. Operatører vælger disse til brownfield-steder med begrænset fysisk plads. Række-baserede enheder leverer målrettet køling til hotspot-zoner, hvilket forbedrer termisk effektivitet. Fleksibiliteten i modulare designs understøtter hurtigere ROI. Producenter tilbyder nu integrerede overvågningsværktøjer indlejret i disse moduler for realtidskontrol.

Voksende Brug af Vedvarende Kølemetoder og Varmegenbrug for at Tilpasse sig Energipolitiske Mål

Østrig fremmer cirkulær energibrug og kulstofneutralitet, hvilket presser operatører til at genbruge spildvarme. Integration af fjernvarme tillader faciliteter at eksportere overskydende termisk energi til nærliggende bolignet. Det østrigske datacenter termiske styringsmarked tilpasser sig nationale mål gennem fri luftkøling og varmepumpeintegration. Kølesystemer udnytter nu udendørstemperaturer til at reducere kølerbelastninger. Operatører implementerer vandside-økonomisatorer og termisk energilagring for at reducere afhængighed af elnettet. Varmegenbrug forbedrer ESG-profiler og tiltrækker bæredygtighedsfokuserede investorer. Vedvarende integration er blevet en standardfunktion i nye bygningsspecifikationer. Disse metoder styrker langsigtet operationel effektivitet og overholdelse.

Markedsudfordringer:

Høje Indledende Investeringer og Ombygningsomkostninger Begrænser Adoptionen af Avancerede Køleteknologier

Operatører står over for betydelige startomkostninger, når de opgraderer fra ældre kølesystemer til avancerede opsætninger. Eftermontering til væskekøling kræver ændringer i rackdesign, gulvbelægning og elektriske layout. Det østrigske datacenter termiske styringsmarked skal overvinde økonomiske begrænsninger i ældre faciliteter. SMV’er udsætter ofte opgraderinger på grund af stramme kapitalbudgetter. ROI-beregninger kan ikke favorisere nyere systemer uden langvarig brugsassurance. Termiske eftermonteringer involverer også potentiel driftsforstyrrelse. Koordinering af nedlukninger for infrastrukturændringer er vanskeligt i 24/7 faciliteter. Disse omkostningsbarrierer bremser markedstransformation og teknologistandardisering.

Begrænset Lokal Ekspertise og Infrastruktur til Storskala Væske- og Hybridkølingsinstallationer

Østrig står over for en mangel på specialiserede entreprenører og ingeniører til væskekølingsinfrastruktur. De fleste udbydere er afhængige af importeret ekspertise eller grænseoverskridende partnerskaber. Det østrigske datacenter termiske styringsmarked har brug for stærkere uddannelseskanaler og udvikling af lokale færdigheder. Installationsfejl kan forårsage systemineffektivitet eller risiko for lækage. Begrænset leverandørdiversitet påvirker også komponenttilgængelighed og supporttidslinjer. Edge-implementeringer står over for logistiske forsinkelser på grund af denne mangel på ekspertise. Leverandører skal etablere lokale servicecentre og træningscentre. Standardiseringen på tværs af væskekølingsarkitekturer forbliver lav, hvilket skaber kompatibilitetsproblemer på tværs af udstyr.

Markedsmuligheder:

Stigende Efterspørgsel efter Edge Datacentre Driver Kompakte, Effektive og Modulare Termiske Løsninger

Edge computing udvider sig over hele Østrig, især i smarte byer og IoT-baserede installationer. Disse edge-steder kræver kompakte, vedligeholdelsesfrie termiske systemer. Det østrigske datacenter termiske styringsmarked har stærke muligheder inden for rack- og række-baserede kølesystemer. Leverandører, der tilbyder støjfri, energieffektive og fjernstyrede køleenheder, vil opnå markedsandele. Plug-and-play-løsninger appellerer til decentraliserede installationer i underbetjente områder. Edge-vækst understøtter skræddersyede tilbud til telekommunikation, sundhedssektoren og transportsektoren.

Regeringens Bæredygtighedsincitamenter Fremmer Investering i Vedvarende og Varmegenbrugsbaseret Køling

Østrig tilbyder incitamenter til grøn infrastruktur, herunder skattefordele og adgang til CO2-kreditter. Disse politikker øger efterspørgslen efter varmegenvinding og energieffektive termiske enheder. Det østrigske datacenter termiske styringsmarked drager fordel af tilskud til ren energiintegration. Operatører, der bruger fjernvarme, solafkølede kølere eller termisk energilagring, kan reducere omkostningerne. Denne støtteordning hjælper leverandører med at skalere miljøvenlige kølingsporteføljer på tværs af virksomhed- og hyperskala-segmenter.

Markedssegmentering:

Efter Datacenterstørrelse

Store datacentre dominerer det østrigske datacenter termiske styringsmarked, drevet af colocation og hyperskala-implementeringer. Disse faciliteter kræver højkapacitetskøleenheder, ofte over 1 MW. Mellemstore datacentre viser stabil vedtagelse af modulær køling. Små datacentre forbliver begrænset til traditionelle luftbaserede metoder. Det store segment drager fordel af AI-arbejdsbelastningssupport og automatisering. Strategiske partnerskaber med cloud-udbydere fortsætter med at drive vækst i denne kategori.

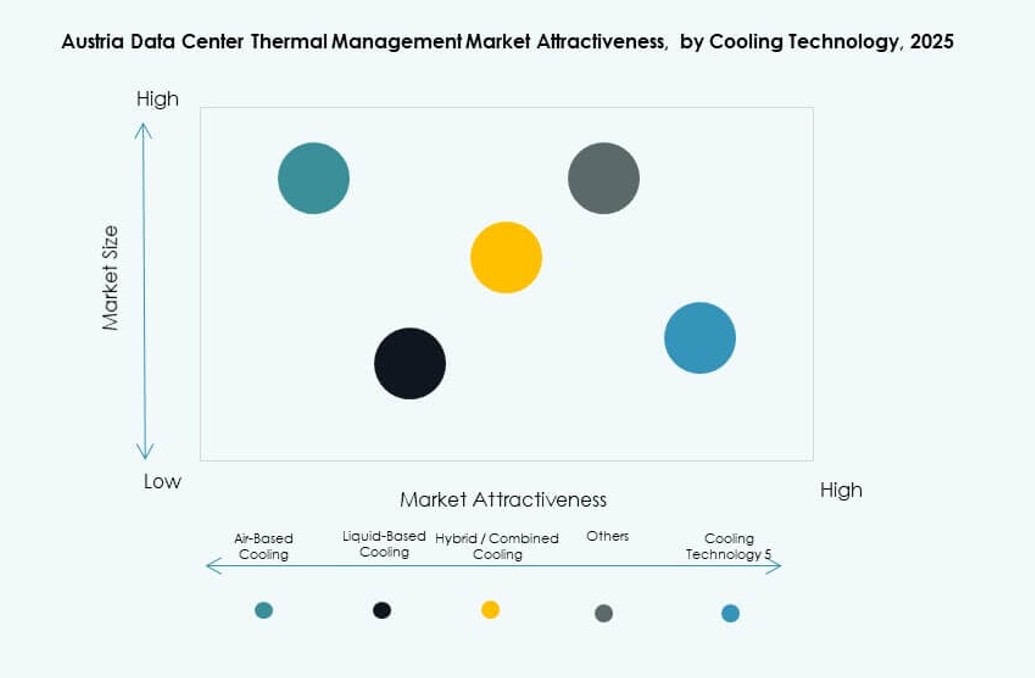

Efter Køleteknologi

Luftbaseret køling er fortsat meget udbredt, især varme/kulde-gange og bagdørsvekslere i virksomhedsmiljøer. Dog er væskebaseret køling det hurtigst voksende segment, drevet af AI-applikationer og høj-densitets racks. Direkte-til-chip og nedsænkningskølesystemer understøtter over 50 kW pr. rack. Hybridkøling tilbyder fleksibilitet ved at kombinere luft- og væskemetoder. Det østrigske marked for datacenter termisk styring ser også interesse i termoelektriske og faseændringsløsninger til nichebehov.

Efter Komponent

Hardware dominerer markedet på grund af den kapitalintensive natur af kølere, ventilatorer og rørsystemer. Software spiller en voksende rolle i at styre energiforbrug og forudsige termiske belastninger. Tjenester som vedligeholdelse og opgraderinger er afgørende for oppetid og overholdelse. Det østrigske marked for datacenter termisk styring bevæger sig mod integrerede løsninger, der blander alle tre komponenter for optimering af ydeevne og kontrol af livscyklusomkostninger.

Efter Hardware

Køleenheder og kølere fører hardware-segmentet, efterfulgt af ventilatorer og luftstrømsenheder. Varmevekslere og distributionssystemer får relevans i væskekølingsscenarier. Det østrigske marked for datacenter termisk styring ser også stigende efterspørgsel efter præcisionsrørsystemer til nedsænkningskøling. Hardware-innovationer sigter mod modularitet, energibesparelser og reduceret fodaftryk. Aktører differentierer sig gennem ydeevneeffektivitet og smart integration.

Efter Software

DCIM-dashboards er de mest anvendte værktøjer, der hjælper operatører med at visualisere termiske metrikker i realtid. AI-drevne platforme til arbejdsbyrdebaseret kølingsoptimering udvider sig hurtigt. CFD-simuleringsværktøjer hjælper med termisk design og luftstrømskortlægning. BMS-moduler tilbyder koordinering på tværs af faciliteter med HVAC-systemer. Det østrigske marked for datacenter termisk styring viser en voksende præference for cloud-baserede og leverandørneutrale softwareplatforme.

Efter Tjenester

Installation og idriftsættelse fører servicesegmentet, drevet af nybyggerier. Forebyggende vedligeholdelse og opgraderinger vinder indpas i ældre faciliteter. Overvågning-som-en-service understøtter små og edge-udrulninger, der mangler interne teams. Opgraderingsprojekter inkluderer opgradering af luftstrømssystemer og integration af sensorer. Det østrigske marked for datacenter termisk styring værdsætter i stigende grad fuld-livscyklus serviceudbydere med lokale supportmuligheder.

Efter Datacenter Type

Colocation og cloud-datacentre har den største andel på grund af Østrigs konnektivitetsinfrastruktur og digitale transformation. Hyperscale-faciliteter udvider sig gennem udenlandske investeringer. Virksomhedsdatasentre halter efter i køleopgraderinger, men udgør stadig en betydelig base. Edge-datacentre dukker op i telekom- og smart city-knudepunkter. Hver type kræver skræddersyede termiske løsninger baseret på densitet, redundans og strømtilgængelighed.

Efter Struktur

Rumbaseret køling dominerer ældre installationer, mens række- og rack-baserede strukturer vinder popularitet i moderne byggerier. Række-baseret køling passer til modulære og containeriserede datacentre. Rack-baserede systemer er ideelle til AI-arbejdsbelastninger og edge-udrulninger. Det østrigske marked for datacenter termisk styring afspejler et gradvist skift mod decentraliserede kølearkitekturer. Strukturel fleksibilitet tillader tilpasning til stigende termisk densitetskrav.

Regionale Indsigter:

Wien Metropolzone fører med over 40% markedsandel på grund af høj datacenter tæthed

Wien forbliver det centrale knudepunkt for digital infrastruktur i Østrig. Det huser den største andel af colocation og hyperscale datacentre. Det østrigske marked for termisk styring af datacentre ser de fleste installationer af avancerede kølesystemer i denne region. Wiens netstabilitet og datasuverænitet love tiltrækker internationale investeringer. Byens klima understøtter energieffektiv luftkøling og fjernvarme. De fleste greenfield og brownfield moderniseringsprojekter stammer fra denne region.

- For eksempel bruger Digital Realty’s (tidligere Interxion) Floridsdorf datacenter i Wien et varmepumpesystem med Wien Energie til at levere spildvarme via et 150-meter rør til Klinik Floridsdorf Hospital, hvilket dækker 50-70% af hospitalets varmebehov og sparer op til 4.000 tons CO2 årligt.

Øvre Østrig og Steiermark fremstår som strategiske steder drevet af integration af vedvarende energi og tilgængelighed af jord

Steiermark og Øvre Østrig tegner sig tilsammen for omkring 30% af markedet. Disse regioner nyder godt af tilgængelig jord og nærhed til vedvarende energikilder. Operatører foretrækker dem til udvidelse ud over Wiens mættede marked. Regionale regeringer fremmer investeringer gennem økonomiske udviklingszoner. Det østrigske marked for termisk styring af datacentre finder stærkt potentiale i disse områder for modulære, grønne kølesystemer. Lokale energiforsyninger støtter infrastrukturudvikling.

- For eksempel leverer VERBUND store mængder vedvarende vandkraft over Øvre Østrig, hvilket hjælper industrielle brugere, inklusive datacentre, med at skaffe grøn energi. Denne vedvarende forsyning understøtter energieffektiv køling og er i tråd med bæredygtighedsmål i regionale termiske styringspraksisser.

Vestlige Østrig og grænseområder holder omkring 20% andel med vækst fra grænseoverskridende hyperscale implementeringer

Vestlige Østrig, inklusive Salzburg og Tyrol, bidrager med cirka 20% til markedet. Det vinder fremdrift gennem nærhed til Schweiz og Tyskland. Grænseoverskridende efterspørgsel understøtter hyperscale investeringer i disse områder. Det østrigske marked for termisk styring af datacentre drager fordel af fri-luft køling muliggjort af alpine klimaer. Regionale operatører udnytter lavtemperaturzoner til omkostningseffektiv termisk styring. Området har langsigtet strategisk værdi for edge og katastrofeberedskabssites.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Siemens Østrig

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

Det konkurrenceprægede landskab i det østrigske marked for datacenter termisk styring viser etablerede globale aktører og stærke regionale specialister, der driver innovation. Virksomheder konkurrerer på effektivitet, pålidelighed og energibesparelser skræddersyet til høj-densitets arbejdsbelastninger. Vertiv og Siemens udnytter brede porteføljer og lokale servicenetværk til at sikre store hyperscale- og virksomhedsaftaler. Daikin og Mitsubishi fokuserer på avancerede HVAC- og væskekøleløsninger, der reducerer driftsomkostningerne. Deltas strøm-termiske integration giver det en fordel i modulære systemer. Airedale og Asetek fremmer nichekøleteknologier til højtydende miljøer. Johnson Controls og Eaton tilbyder holistisk infrastrukturstyring knyttet til bygningssystemer. Black Box styrker konnektivitet og integrerede facilitetskontroller. Strategiske partnerskaber og lokaliseret support forbliver nøglefaktorer i dette marked.

Seneste udviklinger:

- I oktober 2025 lancerede Vertiv nye rack-, strøm- og køleløsninger i overensstemmelse med Open Compute Project (OCP) standarder, specifikt designet til datacentre, hvilket forbedrer termisk styringseffektivitet i markeder som Østrig.

- I april 2025 udvidede Daikin sin køleportefølje til datacentre med lanceringen af den nye Pro-C computer room air handler (CRAH) fra Wien, målrettet avancerede termiske løsninger til regionale faciliteter.