الملخص التنفيذي:

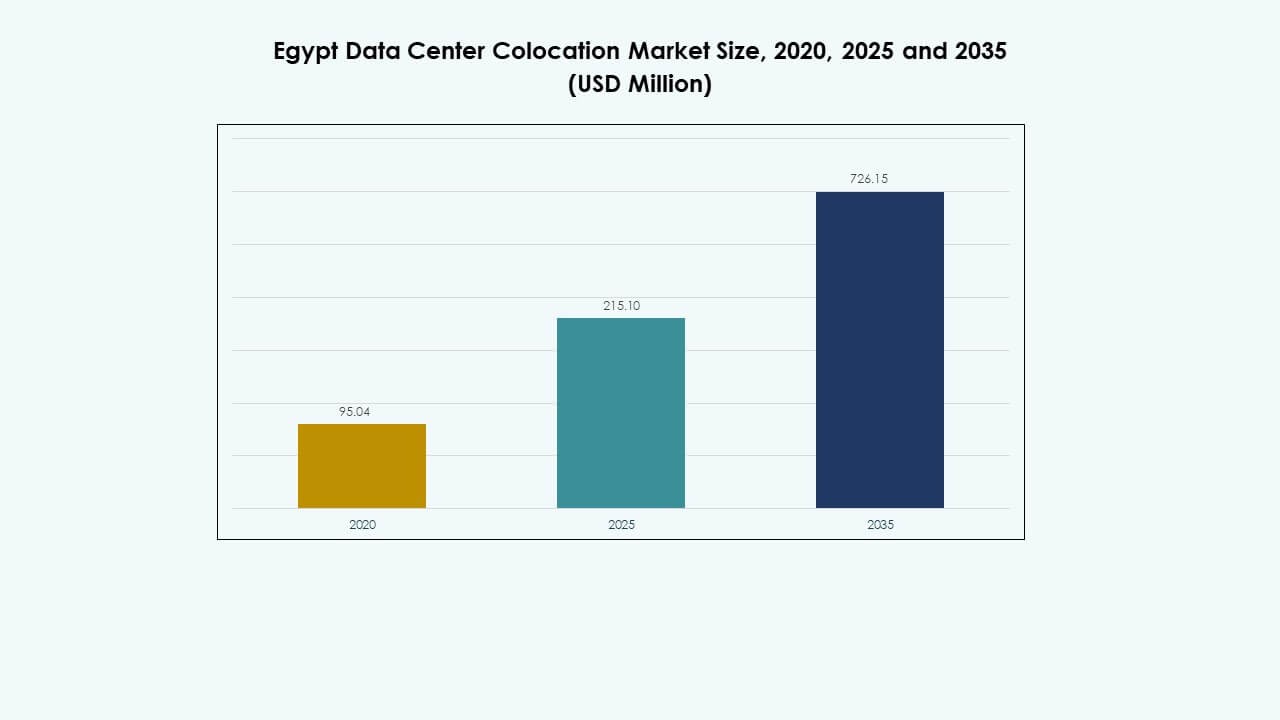

تم تقييم حجم سوق مراكز البيانات المشتركة في مصر بقيمة 95.04 مليون دولار أمريكي في عام 2020 ليصل إلى 215.10 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 726.15 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.83% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في مصر 2025 |

215.10 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في مصر، معدل النمو السنوي المركب |

12.83% |

| حجم سوق مراكز البيانات المشتركة في مصر 2035 |

726.15 مليون دولار أمريكي |

تعزز التبني القوي للحوسبة السحابية وتوسع الحوسبة الطرفية والطلب المتزايد على بنية تحتية لتكنولوجيا المعلومات قابلة للتوسع نمو السوق. تركز الشركات على بيئات استضافة آمنة وفعالة لدعم التحول الرقمي. تدفع الاستثمارات المتزايدة في الذكاء الاصطناعي وإنترنت الأشياء والأتمتة المشغلين إلى تحديث البنية التحتية. تعزز الشراكات مع شركات الاتصالات واعتماد التكنولوجيا الخضراء الكفاءة التشغيلية. يعزز هذا التموضع الاستراتيجي استمرارية الأعمال ويجذب المستثمرين العالميين الباحثين عن أسواق بنية تحتية مستقرة وعالية النمو.

تتصدر القاهرة السوق بفضل اتصالها القوي واستعداد بنيتها التحتية ووجود الشركات. تظهر المناطق الساحلية كمراكز نمو مدعومة بمسارات الكابلات البحرية ودمج الطاقة المتجددة. يعزز موقع مصر كجسر يربط بين أفريقيا وأوروبا والشرق الأوسط الاهتمام الدولي. تعزز هذه الميزة الجغرافية توسع عمليات النشر الضخمة والطرفية، مما يجعل البلاد مركزًا إقليميًا للمراكز المشتركة.

محركات السوق

التحول الرقمي المتزايد وتوسع البنية التحتية السحابية

يخلق التحول الرقمي السريع طلبًا قويًا على خدمات مراكز البيانات الآمنة والقابلة للتوسع. يستفيد سوق مراكز البيانات المشتركة في مصر من التبني السريع للمنصات السحابية عبر القطاعات العامة والخاصة. يدعم الأعباء المتقدمة ويمكّن الشركات من تحديث بنية تكنولوجيا المعلومات. يحسن الانتقال الواسع إلى البنى السحابية الهجينة من المرونة والكفاءة التشغيلية. تسرع الاستثمارات القوية من مزودي الاتصالات والحوسبة السحابية من توسع البنية التحتية. يدخل اللاعبون العالميون السوق من خلال المشاريع المشتركة والعقود طويلة الأجل. تشجع البرامج الرقمية المدعومة من الحكومة الاستثمارات الخاصة. تدفع هذه التحولات الاعتماد الأقوى للشركات على خدمات المراكز المشتركة.

- على سبيل المثال، تعاونت شركة الاتصالات المصرية مع هواوي كلاود في مايو 2024 لإطلاق أول منصة سحابية عامة مستضافة محليًا في مصر وشمال أفريقيا، مستضافة في مراكز البيانات من الفئة الثالثة التابعة لشركة الاتصالات المصرية. وفقًا للبيان الصحفي الرسمي لشركة الاتصالات المصرية، تضمن المنصة الاتصال بأكثر من 60 دولة عبر 14 نظامًا بحريًا، مع التوسع إلى 18 نظامًا بحلول عام 2025، مما يعزز مكانة مصر كمركز رقمي إقليمي.

نشر الحوسبة الطرفية المتزايد وتوسع الاتصال المتقدم

إن تبني حلول الحوسبة الطرفية بشكل متزايد يعيد تشكيل الطوبولوجيا الشبكية ونماذج تقديم الخدمات. إنه يخلق طلبًا على مواقع التواجد المشترك الموزعة والمنخفضة زمن الانتقال عبر المراكز الحضرية الرئيسية. يقوم مشغلو الاتصالات بتحسين عرض النطاق الترددي الدولي من خلال الكابلات البحرية وطرق الألياف الأرضية. تعمل الاتصالات عالية السرعة على تحسين جودة الخدمة ودعم الأحمال الثقيلة للبيانات. ينظر مزودو الخدمات السحابية العالمية إلى المنطقة كمركز استراتيجي لأفريقيا وأوروبا. تعزز الوصلات عبر الحدود الجديدة دور مصر في تبادل البيانات الدولي. تستثمر الشركات في البنية التحتية للطاقة والتبريد القابلة للتوسع لدعم هذه النشرات. يعزز ذلك موثوقية الخدمة ويقلل من زمن الانتقال للمستخدمين النهائيين.

- على سبيل المثال، في يوليو 2025، أكملت شركة المصرية للاتصالات وشركة SubCom عمليتي إنزال لكابل SEA-ME-WE-6 البحري في بورسعيد ورأس غارب، مما يربط البحر الأبيض المتوسط والبحر الأحمر عبر العديد من معابر الألياف الأرضية. يعزز النظام الذي يبلغ طوله 21,700 كم، والذي يضم 17 نقطة إنزال و10 أزواج من الألياف بسعة 12.6 تيرابت في الثانية لكل زوج، العمود الفقري للاتصال العالمي لمصر ويعزز دورها كمركز للربط الإقليمي.

تبني التقنيات الناشئة ودمج العمليات المدفوعة بالذكاء الاصطناعي

تقوم الشركات بدمج الذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات لتحسين الأداء. يكتسب سوق التواجد المشترك لمراكز البيانات في مصر زخماً من إدارة الطاقة الذكية والصيانة التنبؤية وتنسيق الموارد. تساعد الأتمتة في تقليل تكاليف التشغيل مع تحسين وقت التشغيل وتقديم الخدمة. تدعم أنظمة مراقبة الطاقة المتقدمة العمليات المستدامة وكفاءة الطاقة العالية. تُمكّن الأدوات المدفوعة بالذكاء الاصطناعي من تخصيص الأحمال بشكل ديناميكي وتحسين استخدام السعة. يقوم مقدمو الخدمات بتوسيع المرافق المعيارية لتلبية هذا الطلب المتزايد. تعزز الشراكات الاستراتيجية مع بائعي التكنولوجيا الابتكار. تعزز هذه التطورات مرونة العمليات وقابليتها للتوسع.

تعزيز الأهمية الاستراتيجية للشركات والمستثمرين

يصبح نظام التواجد المشترك البيئي مُمكّنًا حيويًا لاستراتيجية التحول الرقمي للشركات. تفضل الشركات التواجد المشترك لتجنب الاستثمار الرأسمالي الكبير في بناء المرافق. يدعم النشر السريع للخدمات ويحسن أداء الشبكة. يجذب المستثمرون إلى مصر بسبب موقعها الجغرافي وقوة الاتصال. تضمن البرامج الحكومية طويلة الأجل استقرار السياسات وتشجع الاستثمار الأجنبي المباشر. تدعم مراكز التواجد المشترك الذكاء الاصطناعي وإنترنت الأشياء وشبكات توصيل المحتوى على نطاق واسع. يؤمن المشغلون العالميون الشراكات الاستراتيجية لتوسيع السعة. تعزز هذه العوامل دور مصر كقائد للبنية التحتية للبيانات الإقليمية.

اتجاهات السوق

زيادة الاستثمارات في مرافق مراكز البيانات الضخمة والمودولية

يدفع الطلب المتزايد على البنية التحتية القابلة للتوسع نحو التحول إلى المرافق الضخمة والمودولية. يشهد سوق التواجد المشترك لمراكز البيانات في مصر توسعًا كبيرًا في السعة من قبل المشغلين العالميين والمحليين. تتيح المرافق المودولية النشر السريع والتوسع المرن لتلبية احتياجات العملاء. أصبحت التصاميم الموفرة للطاقة عامل تمايز رئيسي بين مقدمي خدمات التواجد المشترك. يغذي الطلب من قطاعات الذكاء الاصطناعي والحوسبة السحابية والتكنولوجيا المالية النمو. يستهدف المستثمرون الحرم الجامعية الكبيرة بالقرب من طرق الألياف الرئيسية لتحسين زمن الانتقال. يكتسب دمج الطاقة المتجددة أهمية في استراتيجيات التصميم. تعكس هذه الاستثمارات الثقة في إمكانات النمو الرقمي طويلة الأجل لمصر.

تسريع التحول نحو عمليات مراكز البيانات المستدامة والخضراء

أصبحت الاستدامة اتجاهًا محددًا في نظام الكولوكيشن البيئي. يقوم المشغلون بتبني أنظمة تبريد متقدمة ومصادر طاقة متجددة لتقليل بصمتهم الكربونية. يتماشى ذلك مع استراتيجيات التحول الوطني للطاقة وأهداف الاستدامة العالمية للشركات. تستثمر الشركات في البنية التحتية التي تعمل بالطاقة الشمسية والرياح لتلبية احتياجاتها التشغيلية. تكتسب التقنيات الموفرة للمياه اهتمامًا لتقليل الاستهلاك. تمكن أنظمة إدارة الطاقة من تحسين المراقبة وتقليل الانبعاثات. تعمل الشهادات الخضراء على تحسين ثقة المستثمرين وجذب المستأجرين. يدعم التحول المرونة التشغيلية طويلة الأجل والامتثال التنظيمي.

الدور المتزايد لأنظمة الكابلات البحرية ومراكز الاتصال المحايدة

تعزز الكابلات البحرية ومراكز الاتصال المحايدة من مكانة مصر كبوابة عالمية لتبادل البيانات. تعمل مسارات الكابلات الجديدة على تعزيز سعة النطاق الترددي والاتصال الدولي. يتيح ذلك نقل البيانات بشكل أسرع بين أفريقيا وأوروبا وآسيا. تعزز نقاط الاتصال المحايدة من مرونة الشبكة وكفاءة التكلفة. تتعاون شركات النقل العالمية مع المشغلين المحليين لتوسيع أنظمة الربط. تقلل المراكز ذات السعة العالية من زمن الانتقال لتدفقات الحركة العالمية. يستفيد مقدمو الكولوكيشن من هذه الشبكات لجذب عملاء الشركات. يدعم الاتجاه تطوير بنية تحتية رقمية قوية.

التكامل السريع للذكاء الاصطناعي والأتمتة في نظم مراكز البيانات

يحول الذكاء الاصطناعي والأتمتة إدارة مراكز البيانات واستراتيجيات التشغيل. تمكن التحليلات التنبؤية من اكتشاف الأعطال مبكرًا وتحسين الأداء. يساعد ذلك في تحسين استخدام الطاقة وتقليل مخاطر التوقف. تعمل الأتمتة على تبسيط تخطيط السعة وتوسيع البنية التحتية. تدعم أنظمة التبريد والطاقة الذكية تحسين الكفاءة. تفضل الشركات شركاء الكولوكيشن الذين يوفرون ضمان الخدمة المدعوم بالذكاء الاصطناعي. تساعد أدوات الأتمتة أيضًا في الأمن السيبراني واكتشاف التهديدات. يضع هذا الاتجاه مصر كمركز ناشئ لحلول البنية التحتية الذكية.

تحديات السوق

ارتفاع النفقات الرأسمالية وقيود تحديث البنية التحتية

لا يزال الاستثمار الأولي المرتفع تحديًا حاسمًا للمشغلين والمستثمرين. يواجه سوق الكولوكيشن لمراكز البيانات في مصر تكاليف متزايدة للأراضي والطاقة والمعدات. تتطلب العديد من المرافق القديمة ترقيات واسعة لتتوافق مع المعايير العالمية. يتضمن تحديث البنية التحتية دمج أنظمة الطاقة الجديدة وتقنيات التبريد المتقدمة. يمكن أن تؤدي الإجراءات التنظيمية المعقدة إلى إبطاء مشاريع التطوير الكبيرة. يضيف نقص توفر الفنيين المهرة ضغطًا على الكفاءة التشغيلية. تجعل التكاليف المرتفعة الدخول صعبًا على المشغلين الأصغر. يمكن أن تبطئ هذه العوامل من توسع السعة وتقلل من القدرة التنافسية في الأسواق الدولية.

اعتماد إمدادات الطاقة والعوائق التنظيمية تؤثر على قابلية التوسع

إمدادات الطاقة المستقرة وذات التكلفة الفعالة ضرورية لعمليات مراكز البيانات الموثوقة. يمكن أن تؤدي تقلبات استقرار الشبكة إلى تعطيل مستويات الخدمة وزيادة المخاطر التشغيلية. غالبًا ما تستغرق عمليات الموافقة التنظيمية وقتًا أطول، مما يؤخر جداول المشاريع. يمكن أن يؤثر ذلك على ثقة المستثمرين ويبطئ دخول الأسواق الجديدة. يخلق التكامل المحدود للطاقة المتجددة تحديات استدامة. يمكن أن تحد قيود استخدام الأراضي من تطوير المواقع في المناطق الرئيسية. غالبًا ما يكون التنسيق بين مزودي الخدمات والمشرعين معقدًا. معالجة هذه العوائق أمر حاسم لدعم نمو السوق طويل الأجل وموثوقية البنية التحتية.

فرص السوق

ميزة جغرافية استراتيجية وإمكانية نشر الحافة الناشئة

يوفر موقع مصر ميزة فريدة لخدمة العديد من الأسواق الدولية. يمكن لسوق مركز البيانات المشترك في مصر الاستفادة من موقعه كمركز عبور لحركة المرور العالمية. القرب من الكابلات البحرية الرئيسية يدعم الخدمات ذات زمن الوصول المنخفض ونشر الحافة الإقليمي. يمكن للشركات توسيع عملياتها بسرعة من خلال نقاط الاتصال الاستراتيجية. يمكن للمستثمرين الاستفادة من الطلب القوي على الذكاء الاصطناعي وإنترنت الأشياء وتوصيل المحتوى. يمكن للحرم الجامعي الجديد خدمة العملاء الأفارقة والشرق أوسطيين والأوروبيين بكفاءة. تعزز هذه الميزة الجغرافية دورها في البنية التحتية للشبكة العالمية.

دعم السياسات وزيادة مشاركة القطاع الخاص تدفع النمو

تشجع السياسات الحكومية الداعمة الاستثمارات المحلية والأجنبية. الحوافز الضريبية والأهداف الواضحة للتحول الرقمي تخلق مناخ استثماري مستقر. تقوم مشغلو الاتصالات السحابية والاتصالات الخاصة بتوسيع محفظة الخدمات بشكل عدواني. يتماشى تطوير البنية التحتية مع استراتيجيات الاتصال الوطنية. يشكل اللاعبون المحليون والعالميون شراكات لتسريع بناء القدرات. تساعد هذه المبادرات في جذب الشركات الكبيرة والعملاء المؤسسيين. يضمن الثقة المتزايدة في السوق فرص توسع مستمرة.

تقسيم السوق

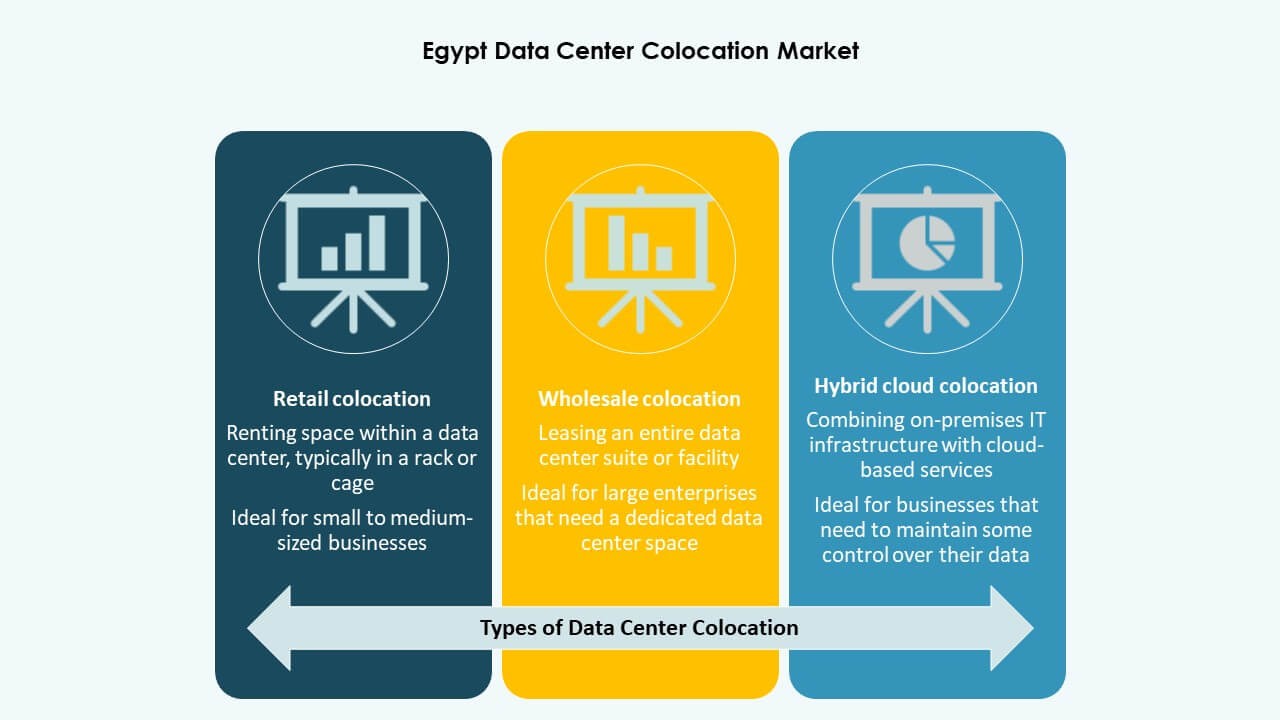

حسب النوع

تحتل الاستضافة المشتركة للبيع بالتجزئة الحصة الأكبر في سوق مركز البيانات المشترك في مصر بسبب مرونتها وكفاءتها من حيث التكلفة. يسمح للشركات بتوسيع البنية التحتية دون نفقات رأسمالية كبيرة. يتوسع الاستضافة المشتركة بالجملة، مدفوعًا بالطلب من الشركات الكبيرة ومشغلي الاتصالات. يكتسب الاستضافة المشتركة السحابية الهجينة زخمًا مع تبني الشركات استراتيجيات السحابة المتعددة. يقدم مقدمو الخدمات بالتجزئة خيارات اتصال قوية وخدمات مُدارة. يدعم نمو هذا القطاع التحول الرقمي المتزايد ونشاط الشركات الناشئة.

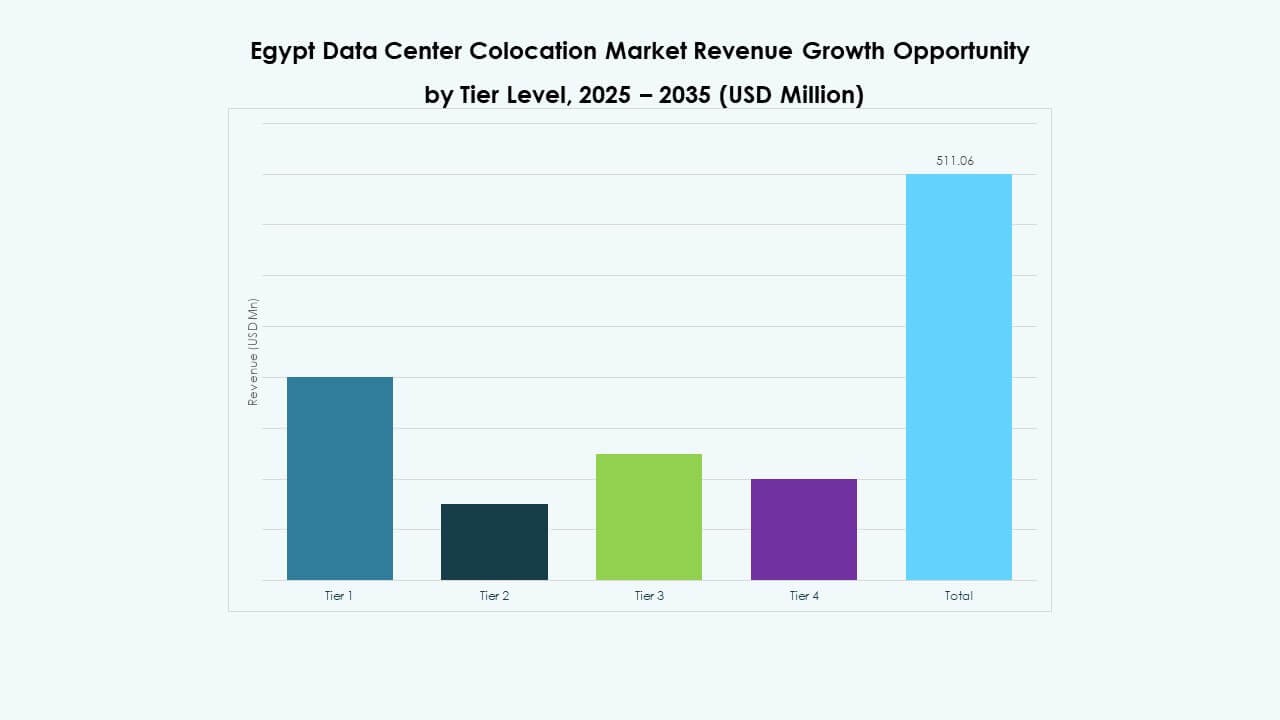

حسب مستوى الفئة

تهيمن المرافق من الفئة 3 على سوق مركز البيانات المشترك في مصر، حيث تقدم توازنًا بين الموثوقية وكفاءة التكلفة. تدعم الأحمال المتقدمة وتلبي معايير الجهوزية الدولية. تتوسع المرافق من الفئة 4 مع الاستثمارات الكبيرة التي تركز على الحد الأقصى من التكرار. تلبي الفئة 2 والفئة 1 الأحمال الأصغر ولكنها تواجه منافسة من مراكز البيانات ذات الفئات الأعلى. يعكس الاستثمار القوي في الفئة 3 والفئة 4 الطلب على الاستضافة المهمة. يتماشى هذا الاتجاه مع زيادة أحمال الذكاء الاصطناعي والسحابة.

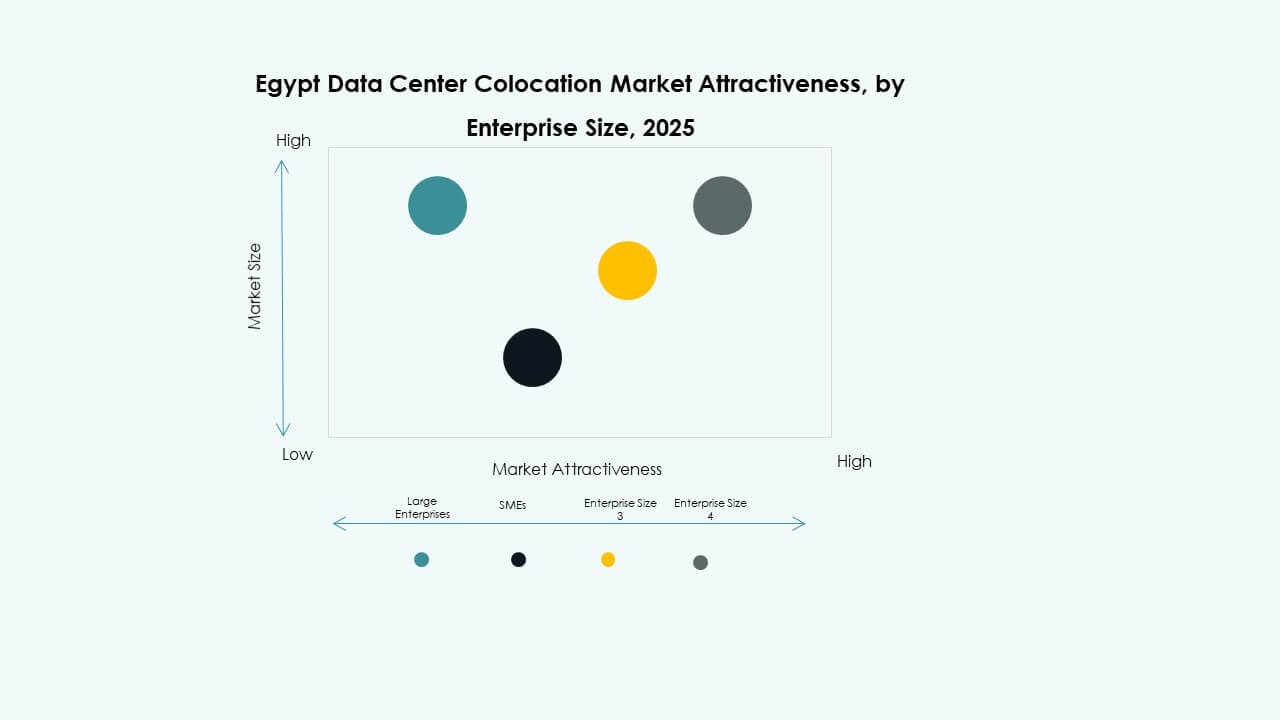

حسب حجم المؤسسة

تمتلك الشركات الكبيرة الحصة المهيمنة في سوق مركز البيانات المشترك في مصر بسبب متطلباتها الواسعة للبنية التحتية. تتطلب هذه المنظمات رفوف ذات سعة عالية، اتصال قوي، وأمن صارم. تزيد الشركات الصغيرة والمتوسطة من تبنيها لتقليل تكاليف تكنولوجيا المعلومات وتحسين تقديم الخدمات. تدفع استراتيجيات السحابة أولاً عمليات النشر الهجينة بين الشركات المتنامية. يقدم مقدمو الخدمات تسعيرًا مرنًا وخدمات مجمعة. يدعم هذا التحول تنويع السوق بشكل أقوى وتوسيع قاعدة العملاء.

حسب صناعة المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات المشتركة في مصر، مدفوعًا بزيادة الطلب على الاتصال واستهلاك البيانات. تتوسع صناعات البنوك والخدمات المالية والتأمين والرعاية الصحية في اعتمادها على مرافق المشاركة الآمنة والمتوافقة. تستخدم شركات الإعلام والترفيه هذه المرافق لتوزيع المحتوى والبث. تتبنى قطاعات التجزئة وغيرها البنية التحتية الهجينة لتعزيز الحضور الرقمي. يضمن الطلب المتنوع عبر الصناعات نموًا مستقرًا للسوق واستخدام البنية التحتية.

رؤى إقليمية

القاهرة ومنطقة القاهرة الكبرى – مركز رائد بحصة سوقية 57.6%

تهيمن القاهرة على سوق مراكز البيانات المشتركة في مصر بفضل بنيتها التحتية المتقدمة واتصال الألياف وقاعدة الشركات الكبيرة. تستضيف المنطقة عمليات نشر رئيسية للاتصالات والحوسبة السحابية الضخمة. يدعم توفر القوى العاملة الماهرة التوسع السريع في الخدمات. يعزز القرب من الكابلات البحرية الدولية دورها كمركز إقليمي. الطلب العالي من الشركات والدعم السياسي القوي يدفعان التوسع. يستثمر مشغلو مراكز البيانات في مرافق من الفئة الثالثة والرابعة لتلبية المعايير العالمية. تظل القاهرة محور التركيز الأساسي لأحدث التطورات.

- على سبيل المثال، في سبتمبر 2025، حصلت شركة هيليوس للاستثمار على موافقة مبدئية من مجلس إدارة شركة الاتصالات المصرية للاستحواذ على حصة تتراوح بين 75-80% في شركة مركز البيانات الإقليمي (RDH) التابعة لها. يشمل الحرم الجامعي لمركز البيانات في القاهرة متعدد المراحل مرحلة 1 بقدرة 2.5 ميجاوات معتمدة من الفئة الثالثة، والتي وصلت إلى الاستخدام الكامل في عامها الأول، ومرحلة 2 بقدرة 4.6 ميجاوات معتمدة من تصميم الفئة الثالثة ومسجلة تحت معايير LEED الخضراء.

الإسكندرية والممر الساحلي الشمالي – منطقة نمو ناشئة بحصة سوقية 24.1%

يصبح الممر الساحلي الشمالي منطقة حيوية لنشر الحافة الجديد وهبوط الكابلات البحرية. تستفيد الإسكندرية من اتصالات الألياف القوية والوصول إلى موارد الطاقة المتجددة. تجذب المشغلين الضخمين الباحثين عن خدمات ذات زمن انتقال منخفض. يعزز الاتصال القوي بالموانئ من قابلية التوسع في اللوجستيات والبنية التحتية. يركز المستثمرون على مشاريع مراكز البيانات المعيارية في هذه المنطقة. يعزز الموقع الساحلي الاستراتيجي مكانة مصر في الشبكة العالمية. يقود النمو الطلب على سعة الاتصال الدولي.

- على سبيل المثال، في 18 ديسمبر 2023، وقعت وزارة الاتصالات وتكنولوجيا المعلومات المصرية ووزارة الاستثمار الإماراتية مذكرة تفاهم لتطوير قدرة 1 جيجاوات من مراكز البيانات في مصر بشكل مشترك. يركز الاتفاق على تسريع نمو البنية التحتية الرقمية ودعم أهداف الاقتصاد الرقمي الوطني.

منطقة قناة السويس الاقتصادية والمناطق الأخرى – توسيع الإمكانات الحافة بحصة سوقية 18.3%

تكتسب منطقة قناة السويس الاقتصادية زخمًا للاستثمارات الجديدة في مراكز البيانات. يدعم سوق مراكز البيانات المشتركة في مصر مشاريع البنية التحتية الكبيرة بالقرب من طرق اللوجستيات والتجارة. يجعل توفر الطاقة والوصول إلى الأراضي المنطقة جذابة للنشر الكبير. يدعم تطوير مراكز البيانات الحافة تحسين حركة المرور الإقليمية. تستكشف الشركات الشراكات للتوسع في المناطق غير المخدومة. من المتوقع أن تلعب هذه المناطق دورًا أكبر في الاستراتيجية الرقمية طويلة الأجل. ستسرع الاستثمارات الاستراتيجية من نضجها في السنوات القادمة.

رؤى تنافسية:

- مركز بيانات راية

- المصرية للاتصالات

- لينك دي إس إل

- فودافون مصر

- ديجيتال ريالتي ترست

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- كورسايت

- سايروس وان

- إكوينكس، إنك.

- إن تي تي المحدودة (NTT DATA)

تتسم البيئة التنافسية في سوق مراكز البيانات المشتركة في مصر بمزيج من المشغلين المحليين والعمالقة العالميين. يشهد السوق توسعًا سريعًا في البنية التحتية، وشراكات استراتيجية، وتدفقات استثمارية قوية. تتمتع المصرية للاتصالات ومركز بيانات راية بحضور محلي قوي، مدعوم بالتزامات رأسمالية استراتيجية. القادة العالميون مثل AWS، جوجل كلاود، وإكوينكس يزيدون من تواجدهم الإقليمي للاستفادة من الطلب المتزايد من الشركات. تعزز الشراكات مع مشغلي الاتصالات من ترابط الشبكات ونشر الحافة. يركز التمايز التنافسي على التصميم الموفر للطاقة، وقابلية التوسع، ومعايير الأمان. تقدم الشركات العالمية قدرات تشغيلية متقدمة، بينما يوفر اللاعبون المحليون الوصول إلى السوق والامتثال التنظيمي. هذا المزيج يخلق بيئة ديناميكية وتنافسية تجذب الوافدين الجدد وتغذي النمو المستدام للبنية التحتية.

التطورات الأخيرة:

- في سبتمبر 2025، منحت المصرية للاتصالات الموافقة المبدئية لمجلس الإدارة على العرض الملزم من شركاء استثمار هيليوس للاستحواذ على حصة تتراوح بين 75-80% في مركز البيانات الإقليمي للشركة (RDH). تقدر الصفقة قيمة RDH بحوالي 230 مليون دولار، وقد ترتفع إلى 260 مليون دولار إذا تم تحقيق أهداف أداء معينة. تخضع الصفقة النهائية للموافقات التنظيمية وإعادة الهيكلة، مما يضع مركز البيانات للتوسع الكبير وتطوير البنية التحتية الرقمية في مصر.

- في ديسمبر 2024، حصلت راية القابضة للاستثمارات المالية، من خلال شركتها التابعة مركز بيانات راية، على استثمار استراتيجي بقيمة 15 مليون دولار أمريكي من أفريقيا 50، وهو صندوق بنية تحتية عموم أفريقي، لبناء مركز بيانات جديد من الفئة الثالثة في مصر. بدعم إضافي بقيمة 10 ملايين دولار أمريكي من راية لتكنولوجيا المعلومات، تهدف هذه المبادرة البالغة 25 مليون دولار أمريكي إلى تعزيز النظام الرقمي في مصر وتعزيز تبني البنية التحتية الخضراء.