الملخص التنفيذي:

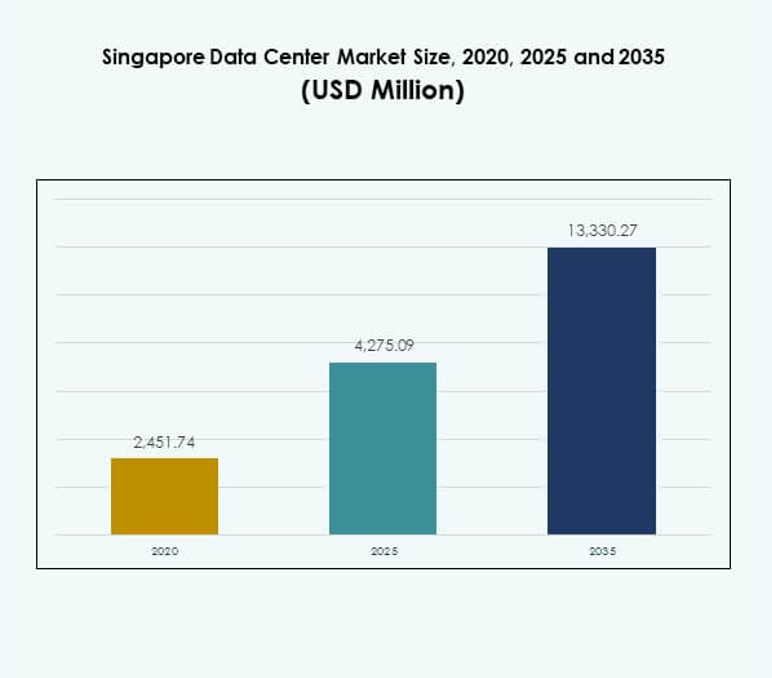

تم تقييم حجم سوق مراكز البيانات في سنغافورة بقيمة 2,451.74 مليون دولار أمريكي في عام 2020 ليصل إلى 4,275.09 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13,330.27 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.96% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في سنغافورة 2025 |

4,275.09 مليون دولار أمريكي |

| سوق مراكز البيانات في سنغافورة، معدل النمو السنوي المركب |

11.96% |

| حجم سوق مراكز البيانات في سنغافورة 2035 |

13,330.27 مليون دولار أمريكي |

يتم تحفيز السوق من خلال التبني القوي للحوسبة السحابية، والتحول الرقمي السريع، والابتكار المستمر في البنية التحتية. تتبنى الشركات الذكاء الاصطناعي والأتمتة والتقنيات الموفرة للطاقة لتلبية الطلب المتزايد على البيانات. يلعب السوق دورًا استراتيجيًا للمستثمرين والشركات العالمية، حيث يوفر الاستقرار والاتصال المتقدم وبوابة إلى الاقتصاد الرقمي المتوسع في جنوب شرق آسيا.

إقليمياً، تقود سنغافورة جنوب شرق آسيا كمركز بسبب بنيتها التحتية المتقدمة، وسياساتها المستقرة، واتصالها القوي. تعتبر الدول المجاورة مثل إندونيسيا وماليزيا أسواقًا ناشئة، مدفوعة بزيادة انتشار الإنترنت والطلب المؤسسي. بينما تهيمن سنغافورة بمرافقها المتطورة، تركز الاقتصادات الناشئة على القدرة على تحمل التكاليف، وموارد الطاقة، وتوافر الأراضي لالتقاط النمو المستقبلي.

محركات السوق

زيادة تبني الحوسبة السحابية والتموضع الاستراتيجي في البنية التحتية الرقمية

يستفيد سوق مراكز البيانات في سنغافورة من التبني القوي للحوسبة السحابية المدفوع برقمنة الشركات. تعتمد الشركات متعددة الجنسيات على الاتصال القوي لسنغافورة لإدارة العمليات الإقليمية. تقف كمركز للبيانات الحيوية والخدمات القابلة للتوسع عبر آسيا والمحيط الهادئ. يولي المستثمرون الأولوية للسوق بسبب استقراره القانوني، وفوائده الضريبية، وخارطة الطريق الرقمية المدعومة من الحكومة. ترى الشركات فيه بوابة للوصول إلى نمو المستهلكين في جنوب شرق آسيا. يسرع التبني العالي للسحابة الطلب على مراكز البيانات الضخمة ومراكز الاستضافة المشتركة. تعزز شبكات الكابلات البحرية القوية أهميته الإقليمية. يضع هذا النظام البيئي سنغافورة كلاعب حيوي للشركات.

- على سبيل المثال، في يوليو 2024، أعلنت أمازون ويب سيرفيسز (AWS) عن استثمار بقيمة 9 مليارات دولار أمريكي في البنية التحتية السحابية في سنغافورة حتى عام 2028، مما يعزز سوق مراكز البيانات في سنغافورة ويعزز مكانتها كمركز استراتيجي في آسيا والمحيط الهادئ.

تكامل التقنيات المبتكرة والنماذج التشغيلية المتقدمة

تظل تكامل التكنولوجيا محركًا رئيسيًا لسوق مراكز البيانات في سنغافورة. تتبنى الشركات الافتراضية، والمراقبة المدعومة بالذكاء الاصطناعي، والأتمتة لتحسين الكفاءة التشغيلية. يستثمر مقدمو الخدمات السحابية والمشغلون الضخمين بشكل كبير في أنظمة التبريد الذكية وأنظمة الطاقة المعيارية. تتماشى الابتكارات مع الاتجاهات العالمية نحو الأحمال عالية الكثافة والحوسبة الطرفية. يركز مشغلو سنغافورة على تقليل زمن الانتقال وتعزيز الاتصال من خلال المنصات الرقمية عبر الحدود. تقدم للشركات عمليات مبسطة وتوقعات تكاليف محددة. يعترف المستثمرون بالعوائد طويلة الأجل من خلال دمج استخدام الطاقة المستدامة والإدارة الذكية. يضمن الجمع بين النماذج المتقدمة والحكم المستقر مرونة السوق.

- على سبيل المثال، في ديسمبر 2024، أكدت مايكروسوفت أنها ستطلق أنظمة تبريد بدون ماء في مراكز البيانات الجديدة في سنغافورة، مما يلغي استخدام المياه العذبة لإدارة الحرارة لأحمال العمل العالية الكثافة للذكاء الاصطناعي ويستهدف توفير ما يصل إلى 125 مليون لتر من المياه سنويًا لكل منشأة.

تسريع التحول الرقمي عبر القطاعات الصناعية الرئيسية

ينمو سوق مراكز البيانات في سنغافورة مع زيادة الطلب من قطاعات البنوك، والرعاية الصحية، والتجزئة على البنية التحتية الرقمية الموثوقة. تحتاج البنوك إلى بيئات آمنة لحلول التكنولوجيا المالية والمعاملات في الوقت الحقيقي. يستثمر مقدمو الرعاية الصحية في أنظمة تعتمد على البيانات للسجلات الطبية والرعاية الصحية عن بُعد. يستفيد تجار التجزئة من منصات التجارة الإلكترونية التي تتطلب قوة معالجة خلفية قوية. تدفع صناعة الاتصالات الطلب على الاتصال الأسرع مع زيادة تبني تقنية الجيل الخامس. يدعم هذا الدفع على مستوى الصناعة خططًا قوية لمشاريع جديدة. تساهم الوكالات الحكومية أيضًا من خلال تبني أنظمة الحوكمة الإلكترونية التي تتطلب بنية تحتية قوية للبيانات. يخلق نطاق التطبيق الصناعي الواسع طلبًا مستقرًا عبر قطاعات متعددة.

الأهمية الاستراتيجية للسوق بالنسبة للشركات العالمية والمستثمرين

تلعب سنغافورة دورًا مركزيًا في النظام البيئي الرقمي لمنطقة آسيا والمحيط الهادئ. يعمل سوق مراكز البيانات في سنغافورة كنقطة دخول موثوقة للشركات التي تتوسع في الاقتصادات الناشئة في جنوب شرق آسيا. يقدر المستثمرون سياسات البلاد الشفافة، والبنية التحتية المتقدمة للطاقة، والأطر الأمنية الموثوقة. يوفر مناخًا ملائمًا لاستراتيجيات البيانات المدفوعة بالابتكار. تستفيد الشركات من سنغافورة لدعم التجارة عبر الحدود، والتمويل، والخدمات الرقمية. يعزز قربها من الاقتصادات المتنامية جاذبيتها للاستثمارات الإقليمية. يدعم الطلب العالي على خدمات الاستضافة القابلة للتوسع النمو المستمر للسوق. يجمع الموقع بين الاستقرار والابتكار ليحقق أهمية استراتيجية لا مثيل لها.

اتجاهات السوق

ظهور مراكز البيانات الخضراء والالتزامات بالبنية التحتية المستدامة

تشكل الاستدامة استراتيجيات الاستثمار في سوق مراكز البيانات في سنغافورة. ينفذ المشغلون تكامل الطاقة المتجددة، والتبريد السائل، وتقنيات إعادة استخدام الطاقة. تدفع الشهادات الخضراء التنافسية وتجذب العملاء المهتمين بالبيئة. يؤدي الطلب على بصمات كربونية أقل إلى شراكات حكومية تشجع على البناء المستدام. تختار الشركات المشغلين الذين يتماشىون مع أهداف الاستدامة المؤسسية. يعزز اعتماد الطاقة المتجددة المتزايد الكفاءة التشغيلية على المدى الطويل. يضع سنغافورة كقائد في البنية التحتية للبيانات المستدامة في آسيا. أصبحت الأهداف البيئية الآن جزءًا لا يتجزأ من خطط نمو مراكز البيانات.

نمو مراكز البيانات الطرفية والهياكل الموزعة

يشهد سوق مراكز البيانات في سنغافورة زيادة في اعتماد مرافق الحافة والمرافق الصغيرة. تقرب هذه المراكز الحوسبة من المستخدمين، مما يحسن زمن الاستجابة لخدمات 5G وIoT. تحتاج الشركات إلى استجابات أسرع للألعاب والأنظمة الذاتية ومنصات الواقع المعزز/الواقع الافتراضي. يقوم مشغلو الاتصالات بنشر مراكز حافة معيارية لدعم الشبكات عالية الكثافة. تقدر الشركات التخزين المحلي لتحسين الامتثال والتحكم. يسرع ذلك نماذج الأعمال الجديدة المعتمدة على التحليلات في الوقت الفعلي. يضمن التكامل مع البيئات واسعة النطاق إدارة سلسة للبيانات. تشير هذه التحولات إلى التنويع خارج مراكز الاستضافة التقليدية.

زيادة دور الذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات

يلعب تحسين الذكاء الاصطناعي دورًا حاسمًا في سوق مراكز البيانات في سنغافورة. يعتمد المشغلون على أدوات التعلم الآلي للصيانة التنبؤية والتحكم في الطاقة. تقلل الأتمتة من مخاطر التوقف عن العمل مع تحسين توزيع الأحمال. تستخدم الشركات منصات التنسيق لتحسين القابلية للتوسع وخفض التكاليف. تعزز الروبوتات والمراقبة عن بعد مرونة العمليات. يعزز تكامل الذكاء الاصطناعي الأداء العام للمرافق. كما يدعم المشغلين في الحفاظ على اتفاقيات مستوى الخدمة بدقة أكبر. تصبح الأتمتة ضرورية للحفاظ على التنافسية في البيئات ذات الطلب العالي.

زيادة الاستثمار في الربط البيني وتوسيع الشبكات الإقليمية

تشهد خدمات الربط البيني نموًا قويًا في سوق مراكز البيانات في سنغافورة. تسعى الشركات للوصول السلس إلى مزودي السحابة العالميين وحاملي الشبكات. يوسع المشغلون الشراكات مع مزودي الكابلات البحرية لتعزيز الاتصال عبر الحدود. تعتمد الشركات على الربط المباشر لعمليات آمنة ومنخفضة زمن الاستجابة. تتوسع مراكز البيانات المحايدة لحاملي الشبكات بسرعة لتلبية طلب الشركات. يخلق ذلك نظامًا بيئيًا مزدهرًا لاستراتيجيات السحابة المتعددة. تنظر الشركات الإقليمية إلى سنغافورة كبوابة للتوسع العالمي. يعزز هذا التركيز على الربط البيني تأثير الاقتصاد الرقمي الإقليمي لسنغافورة.

تحديات السوق

زيادة استهلاك الطاقة وقيود استدامة البنية التحتية

يواجه سوق مراكز البيانات في سنغافورة تحديات من مستويات استهلاك الطاقة المتزايدة. يجب على المشغلين موازنة نمو الطلب مع أهداف الاستدامة. تجهد أنظمة التبريد كثيفة الطاقة قدرة البنية التحتية. تدفع اللوائح الحكومية الشركات لاعتماد حلول خضراء تتطلب رأس مال كبير. تعقد محدودية توفر الأراضي خطط التوسع، مما يزيد من المنافسة على المساحة. تواجه الشركات تكاليف أعلى للمرافق المعتمدة الخضراء المتميزة. يخلق ذلك ضغطًا على المشغلين للحفاظ على الكفاءة والربحية. يظل تحقيق التوازن بين النمو والمسؤولية عن الطاقة تحديًا حاسمًا في السوق.

المنافسة الشديدة ونطاق التوسع الجغرافي المحدود

تشكل الضغوط التنافسية سوق مراكز البيانات في سنغافورة مع تعزيز اللاعبين العالميين وجودهم. يتوسع مقدمو الخدمات الدوليون بشكل عدواني، مما يزيد من ضغط التسعير على الشركات المحلية. يحد توفر الأراضي المحدود من القدرة على توسيع الحرم الجامعي واسع النطاق. يحتاج المشغلون إلى التميز من خلال جودة الخدمة والاستدامة والابتكار. تزيد تكاليف العقارات العالية من تقييد هوامش النمو. يخلق ذلك بيئة تصبح فيها الشراكات الاستراتيجية ضرورية. يقيم المستثمرون دخول السوق بعناية نظرًا لهذه القيود الهيكلية. تخلق الديناميكيات التنافسية وقيود المساحة تحديات تشغيلية طويلة الأجل.

فرص السوق

توسع الأنظمة السحابية والنشر الهجين في آسيا والمحيط الهادئ

يوفر سوق مراكز البيانات في سنغافورة فرصًا قوية من خلال نمو النظام البيئي السحابي. تسعى الشركات إلى نماذج نشر هجينة لتحقيق التوسع والمرونة. يقوم مزودو الخدمات السحابية بتوسيع عملياتهم لتلبية زيادة تبني الشركات. يعزز ذلك دور سنغافورة كمركز موثوق للبنية التحتية السحابية. تروق النماذج الهجينة للصناعات التي توازن بين التحكم التنظيمي والتوسع. تستفيد الشركات من المنصات السحابية لتسريع النمو الرقمي. يفتح توسع هذه النظم البيئية مسارات للاستثمارات طويلة الأجل.

زيادة الطلب على دمج الذكاء الاصطناعي وإنترنت الأشياء والحوسبة عالية الأداء

يخلق دمج الذكاء الاصطناعي وإنترنت الأشياء فرصًا كبيرة لسوق مراكز البيانات في سنغافورة. تدعم الحوسبة عالية الأداء صناعات مثل المالية والبحث والرعاية الصحية. يستثمر المشغلون في الخوادم المحسّنة لوحدات معالجة الرسومات لأعباء العمل المتعلقة بالذكاء الاصطناعي. يضع ذلك سنغافورة كمركز للتطبيقات المتقدمة القائمة على البيانات. تتبنى الشركات منصات إنترنت الأشياء التي تتطلب بنية تحتية منخفضة التأخير. يسرع الطلب على الواقع المعزز/الواقع الافتراضي وتحليلات البيانات الكبيرة من تبني الحلول ذات السعة العالية. يدفع نمو هذه القطاعات خط أنابيب قويًا للفرص للمستثمرين.

تقسيم السوق

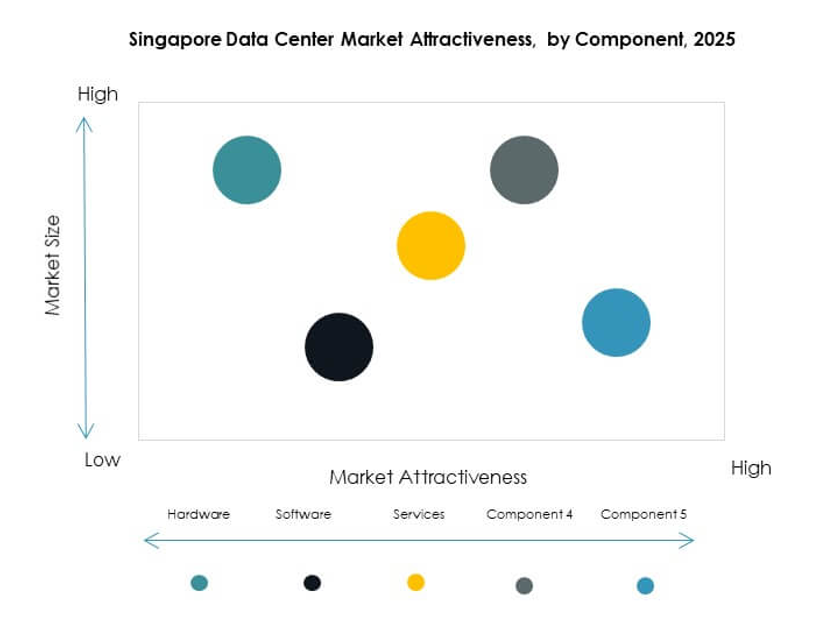

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في سنغافورة مع زيادة الطلب على الخوادم وأنظمة التبريد والطاقة. تفضل الشركات الحوسبة عالية الأداء وكفاءة الطاقة، مما يعزز الاستثمارات في الرفوف المتقدمة والتخزين. ينمو تبني البرمجيات مع منصات إدارة مراكز البيانات والتنسيق لتحقيق التحسين. تتوسع الخدمات من خلال العروض المدارة، مما يدعم التوسع. تحتل الأجهزة الحصة الأكبر بسبب احتياجات البنية التحتية الحيوية. تكمل البرمجيات والخدمات نمو الأجهزة من خلال ضمان العمليات السلسة والتوسع عبر المنشآت.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة سوق مراكز البيانات في سنغافورة، مدفوعة بمزودي السحابة العالميين. تحافظ مراكز التواجد المشترك على نمو قوي من خلال طلب الشركات على نماذج التأجير المرنة. تلعب المنشآت المؤسسية دورًا في أعباء العمل الخاصة بالصناعة. تكتسب مراكز الحافة والمراكز المعيارية زخمًا مع تطبيقات الاتصالات وإنترنت الأشياء. تظل مراكز البيانات الضخمة نادرة بسبب قيود الأراضي، بينما تستمر مراكز البيانات الدولية في التوسع. تظل مراكز البيانات الضخمة مهيمنة بسبب الطلب العالمي على قوة الحوسبة القابلة للتوسع. يتبع التواجد المشترك عن كثب مع اتجاهات تبني الشركات القوية.

حسب نموذج النشر

يسيطر النشر السحابي على سوق مراكز البيانات في سنغافورة بسبب استراتيجيات هجرة الشركات. يحافظ النشر في الموقع على أهميته في الصناعات المنظمة مثل البنوك والتأمين والرعاية الصحية. تنمو النماذج الهجينة بسرعة حيث توازن الشركات بين التحكم والمرونة. تكتسب النماذج السحابية الحصة الأكبر من خلال التوسع وتوفير التكاليف. يرتفع تبني النماذج الهجينة حيث تحتاج الشركات إلى التكامل عبر البيئات السحابية وفي الموقع. تستمر الشركات في التحول نحو استراتيجيات السحابة المتعددة، مما يعزز الطلب على نماذج النشر المرنة.

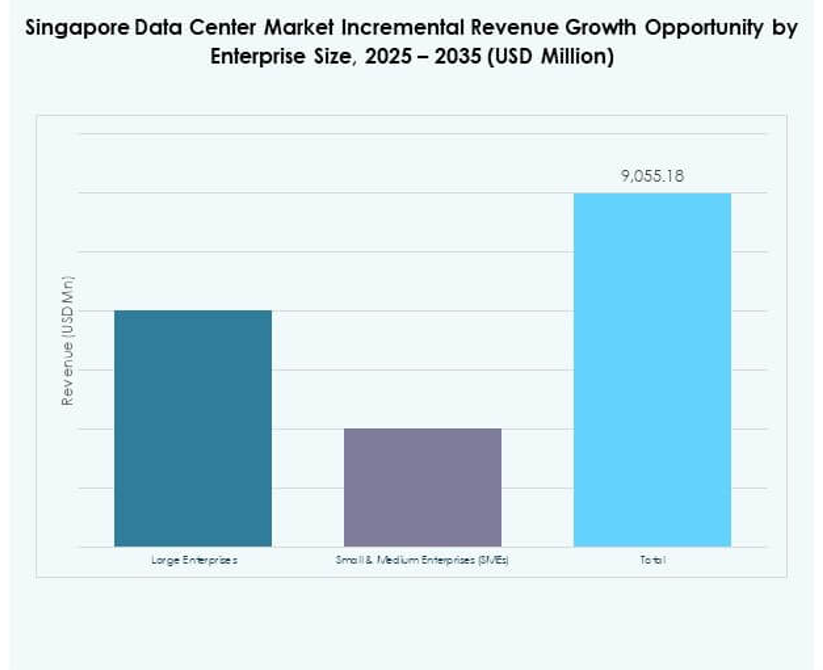

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق مراكز البيانات في سنغافورة بمتطلبات عالية السعة للعمليات الرقمية. توسع الشركات الصغيرة والمتوسطة تبنيها حيث تخفض الخدمات السحابية وخدمات التواجد المشترك حواجز الدخول. تفضل الشركات الكبيرة الحلول الضخمة والهجينة لتحقيق التوسع العالمي. تعتمد الشركات الصغيرة والمتوسطة على الخدمات المدارة لتقليل التكاليف التشغيلية. يساهم كلا القطاعين، لكن الشركات الكبيرة تهيمن على الحصة السوقية الإجمالية. تظهر الشركات الصغيرة والمتوسطة إمكانات نمو قوية من خلال برامج التبني الرقمي المدعومة بسياسات إقليمية.

حسب التطبيق / حالة الاستخدام

يسيطر قطاع BFSI على سوق مراكز البيانات في سنغافورة بسبب الاحتياجات العالية للأمن والامتثال. يتبعها قطاع تكنولوجيا المعلومات والاتصالات بفضل متطلبات الاتصال القوية. يكتسب قطاع الرعاية الصحية زخماً من خلال السجلات الرقمية واعتماد الطب عن بعد. يعتمد قطاع التجزئة والتجارة الإلكترونية على السعة الخلفية لمنصات العملاء. يتوسع قطاع الإعلام والترفيه من خلال الطلب على البث. يتبنى قطاع التصنيع حلولاً لتطبيقات الصناعة 4.0. تستكشف قطاعات أخرى مثل التعليم والطاقة التحول الرقمي. يظل BFSI التطبيق الرائد، مدعوماً بموقعه كمركز مالي.

حسب الصناعة النهائية

تهيمن مقدمو خدمات السحابة على سوق مراكز البيانات في سنغافورة بسبب العمليات الضخمة. توسع الشركات حصتها من خلال الاستضافة المشتركة والنشر الهجين. تستثمر الوكالات الحكومية باستمرار في البنية التحتية الآمنة للحكومة الإلكترونية. تعزز مقدمو الاستضافة المشتركة عروضهم لتلبية الطلب المتنوع للشركات. يحتفظ مقدمو خدمات السحابة بأكبر حصة بفضل التوسعات العالمية. تواصل الشركات والحكومات تعزيز الطلب على البنية التحتية الآمنة والقابلة للتوسع.

رؤى إقليمية

سنغافورة كمركز للنظام الرقمي في جنوب شرق آسيا

يمثل سوق مراكز البيانات في سنغافورة 58% من حصة مراكز البيانات الإقليمية في جنوب شرق آسيا. يهيمن بسبب الاتصال والاستقرار التنظيمي والسياسات الصديقة للمستثمرين. تجعل شبكات الكابلات البحرية القوية منه مركزاً رئيسياً للعمليات الإقليمية. يفضل مقدمو الخدمات السحابية الضخمة العالميون سنغافورة لنشر السحابة. يظل السوق الأكثر تقدماً في جنوب شرق آسيا. تعتبره الشركات نقطة دخول أساسية للتجارة الرقمية عبر الحدود.

- على سبيل المثال، أعلنت Equinix في نوفمبر 2024 أن مركز البيانات الجديد SG6 في سنغافورة سيوفر ما يصل إلى 20 ميجاوات من سعة تكنولوجيا المعلومات عبر تسعة طوابق، مدمجاً ميزات الاستدامة المتقدمة ويدعم أعباء العمل الكثيفة الحوسبة مثل الذكاء الاصطناعي.

نمو ناشئ في الاقتصادات المجاورة لجنوب شرق آسيا

تساهم إندونيسيا بنسبة 22% من السوق الإقليمي، مدعومة باعتماد الإنترنت على نطاق واسع. تمتلك ماليزيا حصة 12%، مدفوعة بمشاريع مراكز البيانات الجديدة والحوافز الحكومية. تمثل فيتنام وتايلاند معاً 8%، مع استثمارات متزايدة في البنية التحتية الرقمية. يؤثر سوق مراكز البيانات في سنغافورة على هذه الدول من خلال الاتصال والخبرة. يعمل كمركز يربط الاقتصادات الناشئة بالشبكات العالمية. يعزز التعاون الإقليمي المرونة عبر المشهد الرقمي.

- على سبيل المثال، أطلقت Princeton Digital Group منشأة مركز البيانات الضخم JC2 بقدرة 22 ميجاوات في جاكرتا الكبرى في سبتمبر 2023، مما يمثل الموقع التشغيلي السادس في إندونيسيا وحصوله على شهادة BCA Green Mark Platinum لكفاءة الطاقة.

التأثير العالمي والأهمية الاستراتيجية عبر الحدود

يحافظ سوق مراكز البيانات في سنغافورة على أهمية دولية قوية من خلال الاتصال بالشبكات العالمية. يقوم مقدمو الخدمات السحابية في أمريكا الشمالية وأوروبا بإنشاء مرافق في سنغافورة للوصول إلى منطقة آسيا والمحيط الهادئ. يضمن أهمية طويلة الأجل بنسبة 58% من حصة السعة الإقليمية. تستفيد الدول المجاورة من الفوائد المتدفقة بينما تحتفظ سنغافورة بالقيادة. ينبع تأثيرها العالمي من قوة البنية التحتية والتكامل الإقليمي. يضمن هذا الدور عبر الحدود استمرار هيمنتها في الاقتصاد الرقمي لجنوب شرق آسيا.

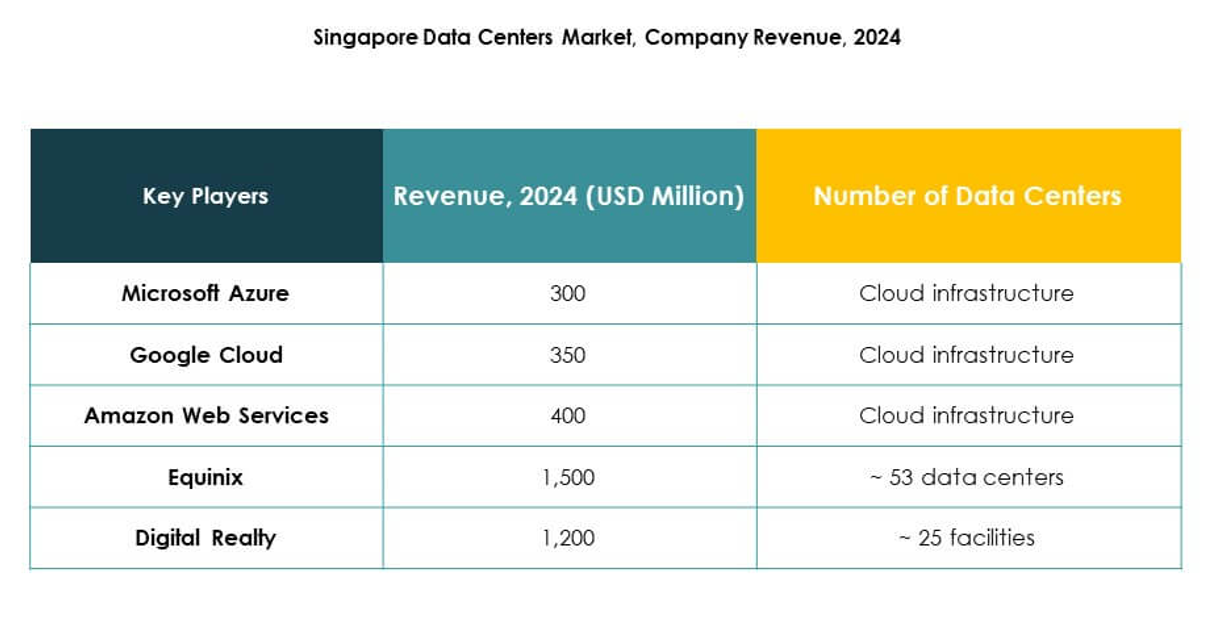

رؤى تنافسية:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

يعكس المشهد التنافسي لسوق مراكز البيانات في سنغافورة توازنًا بين قادة الاستضافة المشتركة الراسخين ومزودي السحابة العالميين. تهيمن Equinix وDigital Realty بمرافق واسعة وأنظمة اتصال متكاملة، بينما تتوسع Keppel DC REIT وSTT GDC بقوة من خلال استثمارات استراتيجية في الاستدامة والقدرة. تعزز YTL Data Center وNTT Communications Corporation التكامل الإقليمي بالبنية التحتية المتقدمة. من جانب السحابة الضخمة، تعزز Microsoft Azure وAWS وGoogle Cloud المنافسة من خلال قيادة عمليات نشر السحابة واسعة النطاق والنماذج الهجينة. يدفع ذلك المزودين للتركيز على الكفاءة والابتكار والشهادات الخضراء لضمان ثقة المؤسسات. تظل الديناميكيات التنافسية متشكلة بقيود الأراضي وتوافر الطاقة والطلب المستمر على الخدمات ذات زمن الاستجابة المنخفض عبر الصناعات.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت BDx Data Centers عن شراكة استراتيجية مع HEXA Renewables لابتكار نموذج للطاقة المتجددة عبر الحدود يساهم بما لا يقل عن 50 ميجاوات من الطاقة النظيفة لشبكة الطاقة بين سنغافورة وماليزيا. تحدد هذه الشراكة معيارًا إقليميًا جديدًا، حيث تتماشى مع نمو مراكز البيانات الضخمة مع المبادرات المستدامة وتدعم خطة سنغافورة الخضراء 2030، بينما تدعم وتمول مباشرة مشاريع الطاقة الخضراء في ماليزيا من خلال دعم BDx.

- في سبتمبر 2025، اختارت Telin شركة Nokia لربط مراكز بيانات متعددة في جميع أنحاء سنغافورة، مما يعزز قدرات الخدمة للشركات الضخمة وشركات التكنولوجيا الكبرى. تستفيد هذه الشراكة من تقنية Nokia البصرية المتقدمة والبنية التحتية المدفوعة بالذكاء الاصطناعي، مما يدعم النمو السريع في الحوسبة الطرفية ويضع Telin وNokia في طليعة مشهد البنية التحتية الرقمية المتطورة في سنغافورة.

- في سبتمبر 2025، استحوذت Keppel DC REIT على الحصة المتبقية البالغة 51% في مركزين للبيانات الضخمة الجاهزة للذكاء الاصطناعي في سنغافورة. بعد الاستحواذ، توسعت محفظة Keppel DC REIT لتشمل 25 مركز بيانات عبر 10 أسواق، مع وصول أصولها المدارة إلى 5.7 مليار دولار سنغافوري، مما يعزز قيادتها في خدمات مراكز البيانات عالية الأداء والمدفوعة بالذكاء الاصطناعي.