الملخص التنفيذي:

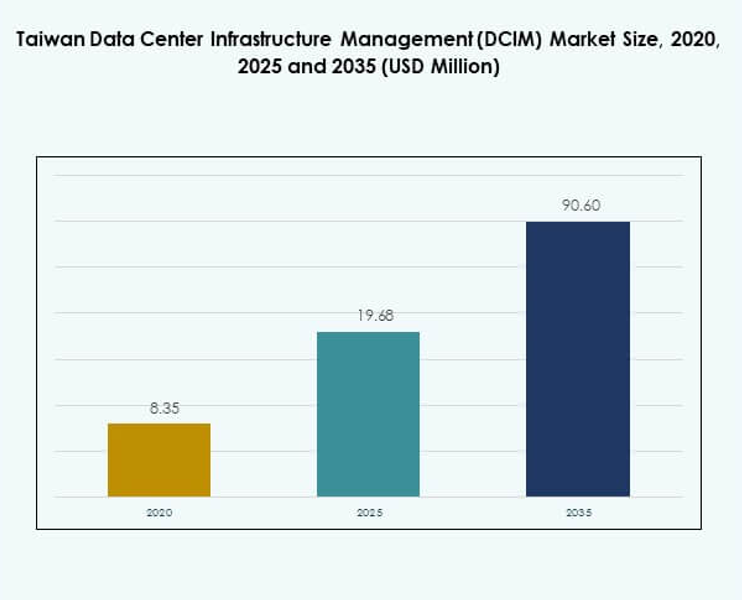

تم تقدير حجم سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) بقيمة 8.35 مليون دولار أمريكي في عام 2020 ليصل إلى 19.68 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 90.60 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.27٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) 2025 |

19.68 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM)، معدل النمو السنوي المركب |

18.27% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) 2035 |

90.60 مليون دولار أمريكي |

يتم دفع السوق من خلال التبني السريع للذكاء الاصطناعي وإنترنت الأشياء والأتمتة، مما يغير طريقة إدارة الشركات لمراكز البيانات. الابتكار في البنية التحتية المعيارية والمنصات القابلة للتوسع والمراقبة المعتمدة على الذكاء الاصطناعي يعزز الكفاءة والاستدامة. التحولات في استراتيجيات الأعمال، بما في ذلك النشر الهجين والامتثال للمعايير الخضراء، تؤكد على أهمية السوق. بالنسبة للشركات والمستثمرين، فإنه يخلق فرصًا لتحسين المرونة وتقليل التكاليف وتحقيق التنافسية الرقمية طويلة الأجل.

إقليمياً، تستفيد تايوان من موقع قوي داخل مركز آسيا الرقمي، مدعومة بريادتها في صناعة أشباه الموصلات ونظامها البيئي لتكنولوجيا المعلومات والاتصالات. تقود شمال تايوان بسبب المنشآت الضخمة والاستثمارات في الاتصالات، بينما تنمو المناطق الوسطى من خلال التبني الصناعي. تظهر جنوب تايوان مع عمليات النشر الحافة المرتبطة بتوسيع 5G وإنترنت الأشياء. معًا، تخلق هذه المناطق مسار نمو متوازن، مما يعزز دور تايوان في التحول الرقمي الإقليمي.

محركات السوق

التبني المتزايد للذكاء الاصطناعي وإنترنت الأشياء والأتمتة في البنية التحتية الحيوية

يتشكل سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) من خلال التبني القوي لتقنيات الذكاء الاصطناعي وإنترنت الأشياء والأتمتة. تستخدم الشركات منصات DCIM المتقدمة لتحسين المراقبة وتبسيط العمليات وتقليل فترات التوقف. تساعد سير العمل الآلي المدعوم بالتحليلات المعتمدة على الذكاء الاصطناعي المشغلين في تحسين استخدام الأصول وأداء الطاقة. التحول المتزايد نحو البيئات الهجينة والمتعددة السحابة يزيد من الطلب على الرؤية في الوقت الحقيقي. تعزز أجهزة الاستشعار المدعومة بإنترنت الأشياء استراتيجيات الصيانة التنبؤية في البنية التحتية الحيوية. تقلل هذه التطورات من المخاطر التشغيلية وتطيل دورات حياة المعدات. بالنسبة للشركات والمستثمرين، فإنه يوفر قيمة طويلة الأجل واستقرارًا تشغيليًا. يتحرك النظام البيئي نحو نماذج بنية تحتية أكثر ذكاءً تعتمد على البرمجيات.

الابتكار المتزايد في البنية التحتية لمراكز البيانات المعيارية والقابلة للتوسع

الابتكار في الأنظمة المعيارية والقابلة للتوسع هو محرك رئيسي يدعم سوق إدارة البنية التحتية لمراكز البيانات في تايوان. تُمكن الأطر المعيارية المشغلين من زيادة السعة دون استثمارات كبيرة مقدماً، مما يلبي الأحمال الرقمية المتزايدة بكفاءة. تتيح منصات إدارة البنية التحتية لمراكز البيانات المصممة للإعدادات المعيارية نشرًا أسرع وتكاملًا أسهل مع الأنظمة الحالية. هذه المرونة ضرورية لمزودي الخدمات السحابية ومشغلي المواقع المشتركة. التركيز على المعيارية يحسن أيضًا كفاءة الطاقة ويقلل من تكرار البنية التحتية. يرى المستثمرون فرصًا قوية في إدارة البنية التحتية لمراكز البيانات المعيارية بسبب قابليتها للتكيف. يضمن ذلك أن تتمكن الشركات من مطابقة تكاليف التشغيل مع أنماط الاستخدام الفعلية. يتماشى التركيز على الهندسة القابلة للتوسع مع توسع الاقتصاد الرقمي في تايوان. لقد أصبحت استراتيجية أساسية لكل من اللاعبين الراسخين والوافدين الجدد.

- على سبيل المثال، حصلت شركة تشونغوا تيليكوم على جائزة قيادة الاستراتيجية التنافسية لتايوان لعام 2025 من فروست & سوليفان لخدمات مراكز البيانات، المرتبطة بمنشأتها المخططة في تاويوان ذات السعة الكبيرة بتحميل 12 ميغاواط لتكنولوجيا المعلومات.

الأهمية الاستراتيجية لكفاءة الطاقة والاستدامة

تظل كفاءة الطاقة عاملاً حاسمًا يدفع تبني السوق في تايوان. تتضمن حلول إدارة البنية التحتية لمراكز البيانات الآن مراقبة الطاقة القائمة على الذكاء الاصطناعي ودمج الطاقة المتجددة لتحقيق أهداف الاستدامة. يتعرض المشغلون لضغوط للامتثال لمعايير مراكز البيانات الخضراء، مما يجعل رؤية الطاقة مطلبًا أساسيًا. تقوم الشركات بدمج تحسين التبريد المتقدم ومراقبة البيئة. لقد زاد هذا الاتجاه من دور إدارة البنية التحتية لمراكز البيانات في تقليل فعالية استخدام الطاقة. بالنسبة للمستثمرين، توفر مبادرات الاستدامة إمكانات عائد قوية من خلال الاستثمارات المدفوعة بالامتثال. تستفيد الشركات من تقليل التكاليف وتحسين سمعة العلامة التجارية. يتمتع سوق إدارة البنية التحتية لمراكز البيانات في تايوان بموقع استراتيجي كممكن للاستدامة. يعزز الأداء التشغيلي مع التوافق مع الالتزامات البيئية والاجتماعية والحوكمة العالمية.

- على سبيل المثال، أعلنت مايكروسوفت في أكتوبر 2020 أنها ستنشئ أول منطقة سحابية لها في تايوان وتلتزم باستخدام 100% من الطاقة المتجددة لمراكز بياناتها بحلول عام 2025، مع التخطيط لتدريب أكثر من 200,000 شخص في تايوان بحلول عام 2024.

التغيرات في هيكل الصناعة والاستثمارات التجارية الاستراتيجية

يشهد السوق تحولًا في كيفية استثمار الشركات ومزودي الاتصالات والمشغلين الكبار في البنية التحتية لمراكز البيانات. يقوم مزودو الاتصالات بمواءمة استراتيجيات إدارة البنية التحتية لمراكز البيانات مع إطلاق شبكات الجيل الخامس، مما يتطلب إدارة أفضل لمراكز البيانات الطرفية. تستثمر المؤسسات المالية أيضًا في إدارة البنية التحتية لمراكز البيانات لضمان الامتثال والمرونة التشغيلية. يرى المشغلون الكبار العالميون تايوان كمركز حيوي بسبب نظامها البيئي لأشباه الموصلات. يعيد هذا التقارب تشكيل كيفية تمويل وإدارة البنية التحتية الرقمية. بالنسبة للمستثمرين، يخلق التحول الهيكلي فرصًا طويلة الأجل في الخدمات المدارة والمشتركة. تكتسب الشركات سيطرة أقوى على السعة والامتثال. يحتفظ سوق إدارة البنية التحتية لمراكز البيانات في تايوان بأهمية استراتيجية للنمو الرقمي الإقليمي. إنه محوري في الابتكار التكنولوجي وتخطيط الاستثمار.

اتجاهات السوق

التكامل المتزايد لمنصات إدارة البنية التحتية لمراكز البيانات السحابية الأصلية مع النشر الطرفي

أحد الاتجاهات الرئيسية التي تشكل سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) هو دمج منصات DCIM السحابية الأصلية مع عمليات النشر على الحافة. تتطلب مراكز البيانات على الحافة مراقبة وتحكم في الوقت الفعلي على نطاق واسع. تقدم النماذج السحابية الأصلية نشرًا مرنًا مع استثمار أولي أقل وتحديثات أسرع. تفضل الشركات DCIM المرتبطة بالسحابة للتكامل عبر الشبكات الهجينة. كما يحسن الاتجاه من المرونة من خلال تمكين الإدارة عن بُعد. أصبح هذا أمرًا حيويًا لأنظمة الاتصالات وإنترنت الأشياء. تتبنى الشركات هذه الحلول لتعزيز السرعة والمرونة. يبرز الدور المتزايد للبنية التحتية السحابية الأصلية في استراتيجيات التوسع الإقليمية.

ظهور تقنيات التوأم الرقمي لتحسين مراكز البيانات

يحول اعتماد تقنية التوأم الرقمي كيفية تطبيق DCIM. يقوم المشغلون ببناء نسخ افتراضية من المرافق لمحاكاة العمليات وتحديد أوجه القصور. يعزز هذا النهج اتخاذ القرارات من خلال التنبؤ بالنتائج قبل حدوث التغييرات الفعلية. تقلل التوائم الرقمية من مخاطر التوقف عن العمل من خلال تحسين اختبار السيناريوهات. كما يعزز التعافي من الكوارث وتخطيط السعة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) اهتمامًا متزايدًا بهذه الأدوات للعمليات الدقيقة. تكتسب الشركات رؤية على العوامل البيئية وعوامل الطاقة في الوقت الفعلي. يتماشى هذا الاتجاه مع الاعتماد العالمي لنماذج التنبؤ المتقدمة. إنه خطوة كبيرة نحو عمليات مراكز البيانات الذاتية.

زيادة الطلب على حلول DCIM المدمجة بالأمان

برز تكامل الأمن السيبراني كاتجاه داخل نظام DCIM في تايوان. مع تزايد الاتصال، تستهدف منصات DCIM كبنية تحتية حيوية. تتضمن أدوات DCIM المدمجة بالأمان الآن التحكم في الوصول إلى الهوية، ومراقبة الامتثال، واكتشاف الشذوذ. تعتبر الشركات هذه القدرات ضرورية للحفاظ على الثقة التشغيلية. توسع التركيز من المراقبة المادية إلى المرونة السيبرانية. بالنسبة للشركات، يوفر الأمن السيبراني المتكامل ميزة تنافسية. كما يضمن الامتثال للأطر التنظيمية الدولية. يتماشى سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) مع التفويضات الأمنية العالمية. يبرز تطور DCIM إلى طبقة تشغيلية مدفوعة بالأمان.

الأهمية المتزايدة للتحليلات المدفوعة بالذكاء الاصطناعي والأتمتة الذكية

أصبحت التحليلات المدفوعة بالذكاء الاصطناعي اتجاهًا أساسيًا في مشهد DCIM في تايوان. تقوم المنصات بدمج التعلم الآلي لتحليل أنماط الأداء وتحسين تخصيص الطاقة. تقلل التوصيات الآلية التكاليف مع تحسين تخطيط السعة. تستخدم الشركات هذه الرؤى للتنبؤ بفشل المعدات وجدولة الصيانة الوقائية. يدعم الكفاءة ويزيد من وقت التشغيل. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) من الأدوات المدفوعة بالذكاء الاصطناعي للأتمتة الذكية. يضمن ذلك استمرارية العمليات في كل من بيئات الشركات والسحابة. يعترف المستثمرون بالذكاء الاصطناعي كعامل تمييز لقادة السوق. يعزز ذلك تحول DCIM إلى بنية تحتية مركزية مدفوعة بالذكاء.

تحديات السوق

تعقيد التكامل عبر البيئات الهجينة والقديمة

أحد التحديات الرئيسية التي تواجه سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) هو التكامل عبر الأنظمة الهجينة والقديمة. تعمل العديد من الشركات على بنى تحتية مختلطة تحتوي على مرافق تعتمد على السحابة وأخرى محلية. يؤدي تكامل DCIM عبر هذه البيئات إلى تعقيد تقني عالي. تفتقر الأنظمة القديمة إلى التوافق مع واجهات برمجة التطبيقات الحديثة وأطر الأتمتة. يزيد هذا من تكلفة النشر ويبطئ من عملية التبني. كما يخلق عزلة تشغيلية، مما يقلل من الرؤية عبر الأصول. غالبًا ما تواجه الشركات مخاطر التوقف عن العمل أثناء التكامل. يتطلب التحدي خبرة متخصصة، مما يضيف ضغطًا إضافيًا على التكلفة. يظل هذا عقبة رئيسية أمام الشركات التي تنتقل إلى أنظمة DCIM المتقدمة.

التكلفة العالية للنشر ونقص المهنيين المهرة

تحدٍ آخر هو التكلفة العالية للنشر مقترنة بنقص المهنيين المهرة. تتطلب منصات DCIM الشاملة استثمارات كبيرة في البرمجيات وأجهزة الاستشعار وأدوات التكامل. تتردد العديد من الشركات بسبب قيود الميزانية. يضيف نقص المهنيين المدربين في DCIM إلى التحدي. بدون موظفين مهرة، غالبًا ما يتأخر التبني أو يُستغل بشكل غير كافٍ. يعتبر المستثمرون تدريب القوى العاملة عاملاً مقيدًا للتوسع طويل الأجل. الشركات الصغيرة مقيدة بشكل خاص بالعوائق المالية والتقنية. يجب على سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) التغلب على هذه العقبات لتحقيق تبني أوسع. يؤكد ذلك على أهمية تحسين التكلفة وتطوير المهارات.

فرص السوق

توسع الحوسبة الطرفية وحلول DCIM المدعومة بتقنية 5G

يخلق توسع الحوسبة الطرفية وشبكات 5G فرصًا كبيرة في سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM). تتطلب المرافق الطرفية منصات DCIM خفيفة الوزن ومرنة قادرة على المراقبة في الوقت الحقيقي. يستثمر مزودو الاتصالات والشركات في حلول لإدارة الشبكات الموزعة. يتيح هذا الاتجاه لمقدمي الخدمات التوسع بشكل أسرع مع موثوقية. يخلق فرصًا للبائعين الذين يقدمون أنظمة DCIM محسنة للطرفية. بالنسبة للمستثمرين، تقدم عمليات النشر المدفوعة بتقنية 5G إمكانات نمو عالية. تكمن الفرصة في توفير حلول قابلة للتوسع لأعباء العمل الموزعة. إنه مسرع للنمو للنظام البيئي الرقمي في تايوان.

إمكانات النمو في العمليات التنبؤية والمستدامة المعززة بالذكاء الاصطناعي

فرصة قوية أخرى تكمن في أدوات الاستدامة والإدارة التنبؤية المدفوعة بالذكاء الاصطناعي. تركز الشركات بشكل متزايد على الحلول الموفرة للطاقة لتحقيق الأهداف البيئية. تساعد منصات DCIM المعتمدة على الذكاء الاصطناعي في تحسين التبريد وتقليل البصمة الكربونية وإطالة عمر الأصول. تعزز الأدوات التنبؤية القدرة على التحمل ضد فشل المعدات. بالنسبة للشركات، يخلق هذا وفورات في التكاليف قابلة للقياس وفوائد الامتثال. يستفيد المستثمرون من التوافق مع الاستراتيجيات المركزة على ESG. سيشهد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) تسارعًا في تبني حلول الاستدامة المدفوعة بالذكاء الاصطناعي. يدعم ذلك القدرة التنافسية طويلة الأجل والمسؤولية البيئية في المنطقة.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM)، حيث تستحوذ على حصة كبيرة بسبب الطلب على منصات المراقبة والتحليلات المتقدمة. تفضل الشركات الحلول التي تقدم رؤى فورية حول استخدام الطاقة، وتتبع الأصول، والتحكم البيئي. تنمو الخدمات، بما في ذلك الاستشارات والدعم المُدار، بشكل مطرد حيث تسعى المؤسسات للحصول على توجيهات الخبراء للتنفيذ والتحسين. يعزز الموردون الذين يقدمون كل من البرمجيات والخدمات المهنية معدلات التبني. يدفع التعقيد المتزايد لمراكز البيانات إلى الاعتماد على الحلول المتكاملة. تستفيد المؤسسات من تقليل وقت التوقف عن العمل وتحسين إدارة الأصول. تكمل الخدمات هذا الاتجاه من خلال معالجة فجوات المهارات. معًا، يلعب كلا المكونين دورًا حيويًا في توسيع السوق.

حسب نوع مركز البيانات

تحظى مراكز البيانات المؤسسية بتبني قوي في تايوان بسبب العمليات الكبيرة لتكنولوجيا المعلومات واحتياجات الامتثال. تكتسب مراكز الإدارة والتجميع أهمية حيث تتحول الشركات إلى نماذج البنية التحتية المشتركة. تدعم مراكز البيانات الطرفية للتجميع تطبيقات إنترنت الأشياء و5G، مما يجعلها فئة سريعة الظهور. تتوسع مراكز البيانات السحابية والطرفية بسرعة مع استثمارات الشركات الكبرى. تساهم المرافق الأخرى، بما في ذلك المرافق الحكومية المتخصصة ومرافق البحث، في الطلب المتخصص. يتشكل سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) بشكل متزايد من خلال مرافق التجميع والسحابة. تستفيد المؤسسات من هذه الأنواع لتحقيق التوسع والسيطرة على التكاليف. يعكس هيمنة الإعدادات المؤسسية والتجميعية استراتيجيات الأعمال المتطورة.

حسب نموذج النشر

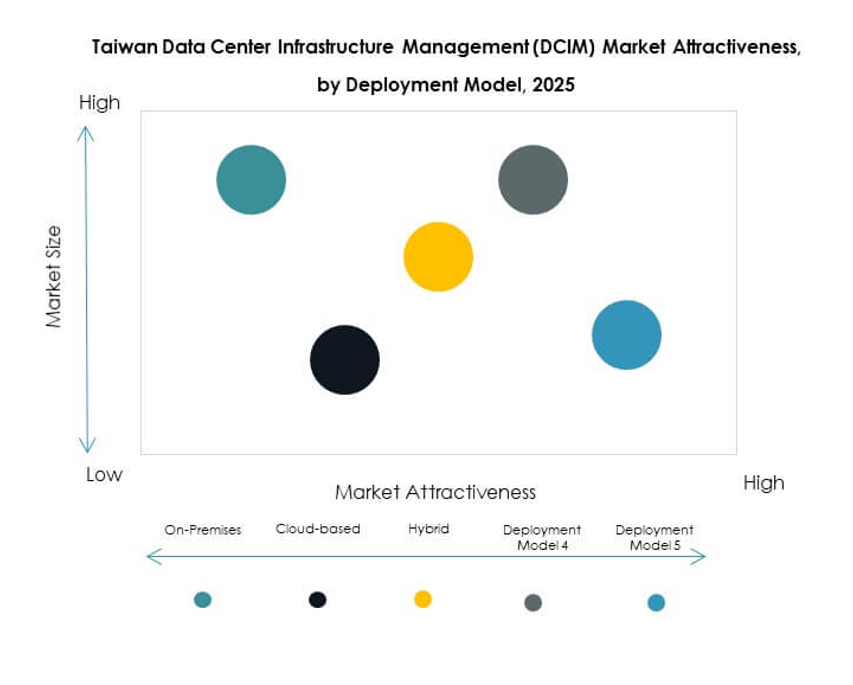

يستمر النشر في الموقع في الهيمنة على مشهد DCIM في تايوان، لا سيما بين المؤسسات الكبيرة التي تعطي الأولوية للتحكم والأمان. تكتسب نماذج DCIM السحابية زخمًا بسبب المرونة وتقليل التكاليف الأولية. يظهر النشر الهجين كخيار مفضل للمؤسسات التي توازن بين الأمان والقابلية للتوسع. يتيح التكامل عبر البيئات السحابية المتعددة والبيئات القديمة، مما يوفر رؤية شاملة. يتطور السوق نحو هيمنة الهجين حيث diversifies الشركات البنية التحتية لتكنولوجيا المعلومات. ترى المؤسسات أن الهجين هو أفضل حل وسط بين المرونة التشغيلية والامتثال. يعترف المستثمرون بالنشر الهجين كمفتاح للتبني طويل الأجل. يعكس سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) هذه الديناميات في النشر.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على سوق DCIM في تايوان بسبب الطلب العالي على البنية التحتية لتكنولوجيا المعلومات واحتياجات الامتثال. تستثمر بكثافة في المنصات المتقدمة للتحليلات التنبؤية والمراقبة الفورية والأتمتة. تتبنى الشركات الصغيرة والمتوسطة (SMEs) بشكل متزايد DCIM السحابي لتحقيق الكفاءة في التكاليف. تستفيد الشركات الصغيرة والمتوسطة من التسعير المرن وسهولة التوسع، مما يجعل الحلول السحابية جذابة. يشهد السوق تبنيًا متزايدًا بين الشركات الصغيرة والمتوسطة بسبب توسع العمليات الرقمية. ومع ذلك، تحتفظ المؤسسات الكبيرة بحصة الأغلبية بسبب عبء العمل المعقد. يركز المستثمرون على الشركات الصغيرة والمتوسطة لإمكانات النمو. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) من تبني متوازن عبر كلا القطاعين.

حسب التطبيق / حالة الاستخدام

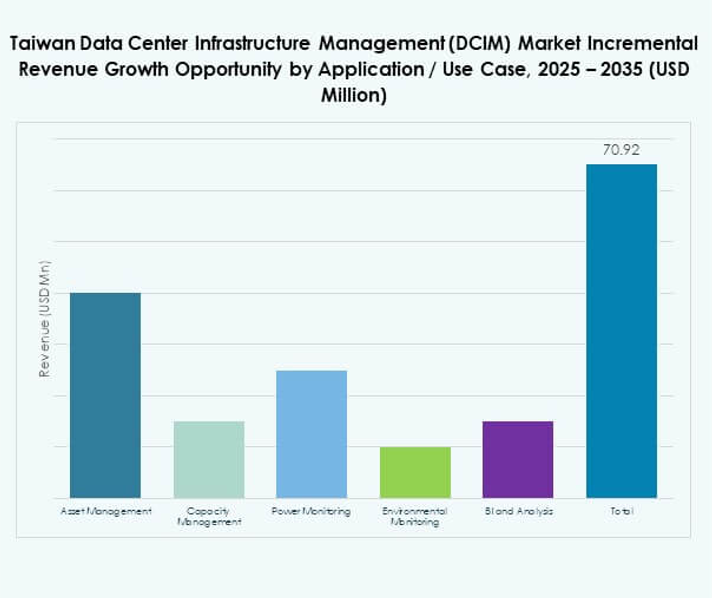

تتصدر إدارة الأصول سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) بسبب الطلب على تحسين تتبع المعدات وإدارة دورة الحياة. تكتسب إدارة السعة حصة أكبر مع تركيز الشركات على التوسع وتحسين المساحة. يظل مراقبة الطاقة والمراقبة البيئية أمرًا حيويًا للامتثال للاستدامة. تعزز تطبيقات ذكاء الأعمال والتحليل اتخاذ القرارات من خلال رؤى تنبؤية. يدعم كل تطبيق الكفاءة بطرق فريدة. تنشر الشركات حالات استخدام متعددة في وقت واحد لتعظيم القيمة. تشكل إدارة الأصول والطاقة أساس التبني. يستمر سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) في التطور من خلال تطبيقات متخصصة لتحقيق التميز التشغيلي.

حسب الصناعة النهائية

تهيمن تكنولوجيا المعلومات والاتصالات على تبني المستخدمين النهائيين في سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM)، بدعم من متطلبات السحابة، و5G، والمقاييس الكبيرة. تليها الخدمات المالية والمصرفية، مع التركيز على الامتثال، وسلامة البيانات، وموثوقية الجهوزية. تتبنى المرافق الصحية DCIM للتعامل مع البيانات الحساسة والعمليات المستمرة. يستثمر اللاعبون في قطاع التجزئة والتجارة الإلكترونية في DCIM لإدارة أحجام المعاملات الكبيرة. تتبناه صناعة الطيران والدفاع لمرونة البنية التحتية المهمة. تتطلب الطاقة والمرافق DCIM لاستقرار الشبكة والمراقبة. تسهم الصناعات الأخرى في الطلب المتخصص على التطبيقات المتخصصة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) من تبني القطاعات الرأسية المتنوعة. يعزز الطلب عبر قطاعات متعددة مدفوعة بالنمو.

رؤى إقليمية

شمال تايوان – مركز تايبيه وهسينشو التكنولوجي

تهيمن شمال تايوان على سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) بحصة تزيد عن 52%، بقيادة تايبيه وهسينشو. يعزز وجود عمالقة أشباه الموصلات، وشركات تكنولوجيا المعلومات والاتصالات، والمشاريع الحكومية المدعومة من قيادة المنطقة. تستثمر الشركات الكبيرة ومزودو الاتصالات بشكل كبير في منصات DCIM للعمليات واسعة النطاق. يعزز التركيز العالي لمراكز البيانات الخاصة بالشركات الطلب. كما تستفيد من الاتصال الدولي، مما يجعلها مركزًا إقليميًا. بالنسبة للمستثمرين، تمثل شمال تايوان المنطقة الأكثر جاذبية. تستند قيادة السوق إلى الابتكار وتدفق رأس المال القوي.

- على سبيل المثال، أفادت NTT DATA بتحقيق تخفيض بنسبة 26% في الانبعاثات وزيادة بنسبة 15% في استخدام الطاقة المتجددة عبر عملياتها العالمية في عام 2025، مما يعكس تقدمها في الاستدامة في إدارة مراكز البيانات.

وسط تايوان – قاعدة صناعية وتصنيعية

تمتلك وسط تايوان حوالي 28% من حصة السوق، مدفوعة بالشركات الصناعية والتصنيعية. تستفيد المنطقة من الطلب على الأتمتة في مرافق الإنتاج ومراكز اللوجستيات. يتم نشر منصات DCIM لدعم الكفاءة التشغيلية والمراقبة البيئية. يعزز مشاركة الشركات الصغيرة والمتوسطة المتزايدة التبني عبر سلاسل التوريد. كما يتوسع مقدمو الخدمات المدارة في هذه المنطقة لتلبية الاحتياجات الرقمية المتزايدة. يدعم سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) بشكل متزايد الطلب المدفوع بالتصنيع. يعكس دور المنطقة في موازنة الإنتاج الصناعي مع التحول الرقمي. يرى المستثمرون أنه قطاع نمو مستقر مع تبني مستمر.

جنوب تايوان – كاوهسيونغ والنشر الحدي الناشئ

تساهم جنوب تايوان بنسبة 20% من حصة السوق، حيث تبرز كاوشيونغ كمنطقة رئيسية لنشر الحافة. يقوم مزودو الاتصالات بإنشاء مراكز بيانات أقرب إلى المستخدمين، مما يدعم تبني 5G وإنترنت الأشياء. يتركز الاهتمام على المرافق المعيارية التي تدمج إدارة البنية التحتية لمراكز البيانات المدفوعة بالذكاء الاصطناعي للسيطرة على التكاليف. تعزز خدمات الاستضافة الناشئة بصمة السوق الإقليمية. من المتوقع أن تنمو جنوب تايوان بشكل أسرع من المناطق الأخرى بسبب توسع البنية التحتية الرقمية. يشهد سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) زخمًا قويًا هنا بفضل الاستثمارات الجديدة. إنها تصبح نقطة جذب لنمو البنية التحتية الرقمية المدفوعة بالحافة والاتصالات.

- على سبيل المثال، كانت شركة تشونغوا تليكوم تقوم بتوسيع بنية 5G التحتية بنشاط في جنوب تايوان، بما في ذلك كاوشيونغ، كجزء من مبادراتها للمدينة الذكية وتحديث الشبكة المعلن عنها في عام 2025.

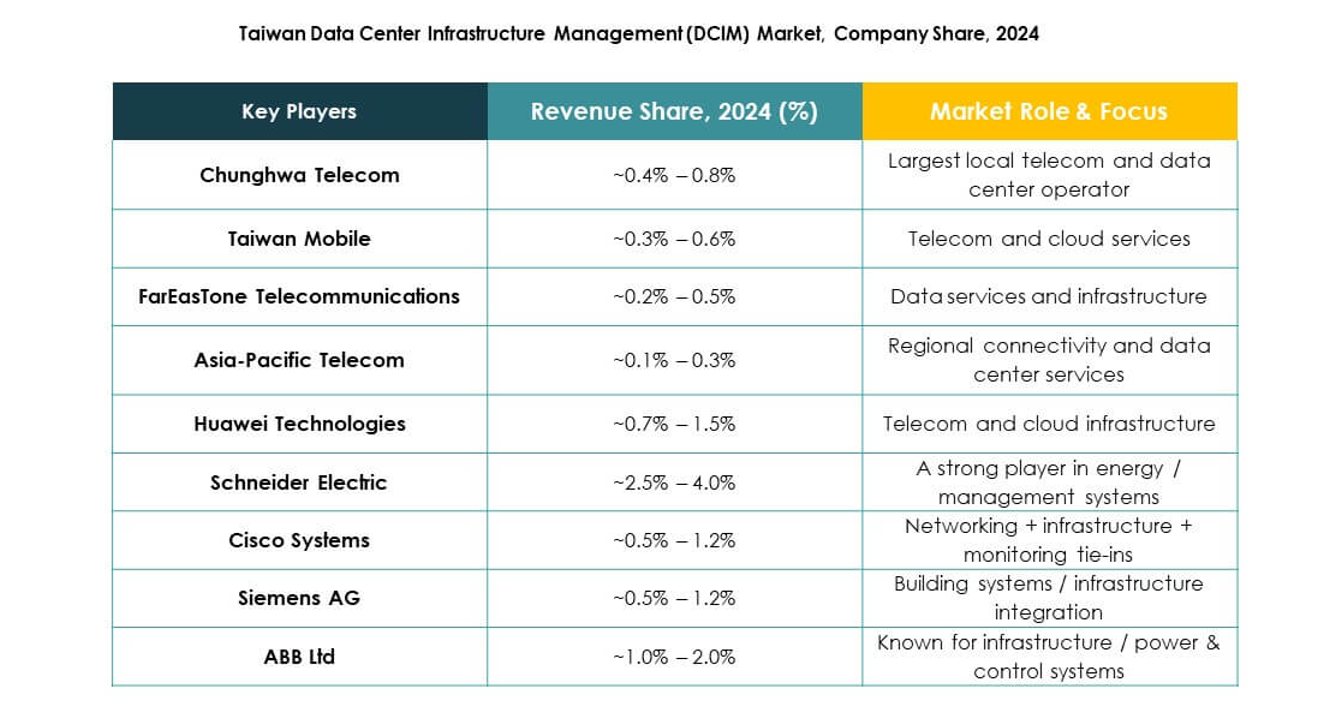

رؤى تنافسية:

- تشونغوا تليكوم

- تايوان موبايل

- فاريستون تليكوم

- فانتاج داتا سنترز

- شركة إيه بي بي المحدودة

- شركة سيسكو سيستمز

- شركة إيتون

- هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك إس إي

- سيمنز إيه جي

- آخرون

سوق إدارة البنية التحتية لمراكز البيانات في تايوان (DCIM) تنافسي للغاية، حيث يقود النمو كل من مشغلي الاتصالات المحليين وقادة التكنولوجيا العالميين. تعزز تشونغوا تليكوم وتايوان موبايل وفاريستون وجودها من خلال الاستثمارات في مراكز البيانات واسعة النطاق والخدمات المدارة. تركز فانتاج داتا سنترز على مرافق الحوسبة الفائقة والاستضافة لدعم الشركات الدولية. تقدم إيه بي بي وإيتون وشنايدر إلكتريك حلولًا متقدمة لإدارة الطاقة والقوة، مما يتيح عمليات مستدامة. تهيمن سيسكو وهواوي على حلول إدارة البنية التحتية لمراكز البيانات المدفوعة بالشبكة، بينما تقدم سيمنز تقنيات الأتمتة والبنية التحتية الذكية. يتم تعريف المنافسة بالابتكار في المراقبة المدفوعة بالذكاء الاصطناعي، ودعم النشر الهجين، وميزات الاستدامة. يظل سوقًا حيث يستفيد المشغلون المحليون من وجود بنية تحتية قوية، بينما يقدم اللاعبون العالميون حلولًا متقدمة تعزز المرونة والقابلية للتوسع والامتثال التنظيمي.

التطورات الأخيرة:

- في يوليو 2025، تم تكريم تشونغوا تليكوم بجائزة القيادة الاستراتيجية التنافسية لخدمات مراكز البيانات في تايوان من فروست آند سوليفان، تقديرًا لإنجازاتها البارزة في تعزيز قطاع مراكز البيانات في تايوان من خلال الابتكار المدفوع بالتكنولوجيا والتميز التشغيلي في الخدمات وإدارة البنية التحتية.

- في يونيو 2025، قدمت إيه بي بي نظام MegaFlex UL 415V، وهو UPS جاهز للذكاء الاصطناعي لمراكز البيانات واسعة النطاق، مع ميزات مصممة لتعزيز مرونة وكفاءة الطاقة لبيئات التصنيع المتقدمة وإدارة البنية التحتية لمراكز البيانات في تايوان وعلى مستوى العالم.