Executive Resumé:

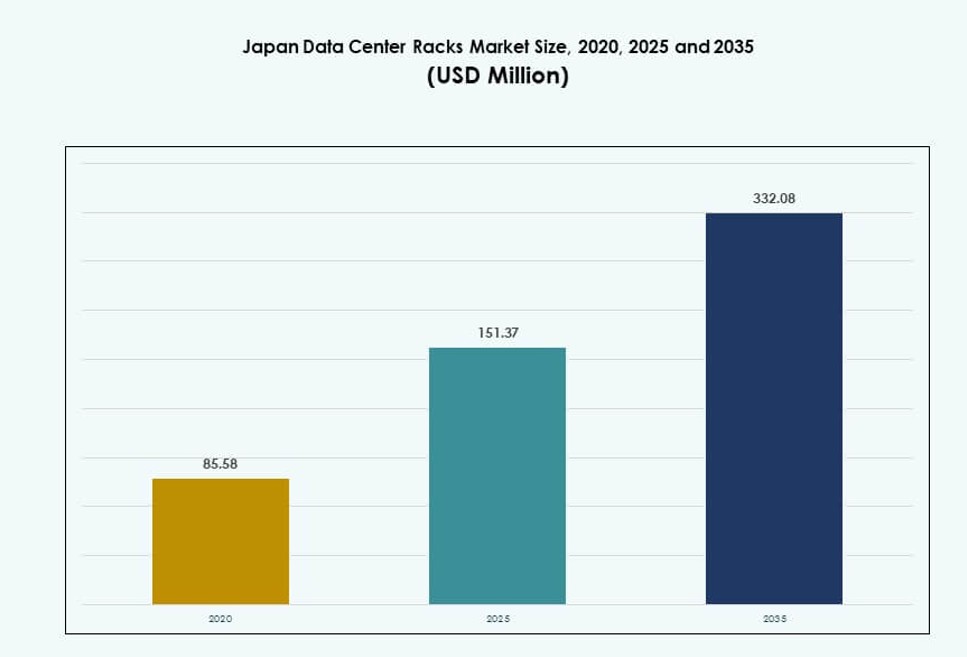

Markedet for datacenterstativer i Japan blev vurderet til USD 85,58 millioner i 2020 til USD 151,37 millioner i 2025 og forventes at nå USD 332,08 millioner i 2035, med en CAGR på 8,11% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Japan 2025 |

USD 151,37 Millioner |

| Marked for datacenterstativer i Japan, CAGR |

8,11% |

| Markedstørrelse for datacenterstativer i Japan 2035 |

USD 332,08 Millioner |

Høj-densitets computing, vækst i AI-arbejdsbyrder og modulær infrastruktur driver markedet fremad. Virksomheder adopterer væskekølede og smarte stativer for at håndtere stigende strømbelastninger og energimål. Stativdesign udvikler sig for at understøtte fleksible konfigurationer, softwaredefinerede operationer og platform-lags integration. Telekom- og IT-udbydere opgraderer stativer til edge, 5G og AI-klar implementeringer. Regeringens digitale politikker og bæredygtighedsmandater fremskynder yderligere infrastrukturudgifter. Investorer ser langsigtet værdi i skalerbar, robust stiv infrastruktur, der er i overensstemmelse med Japans nationale digitale prioriteter. Markedet afspejler et kritisk lag i at muliggøre hyperscale, Virksomhed og hybrid cloud infrastruktur. Dets strategiske rolle understøtter beregningseffektivitet og national konkurrenceevne.

Tokyo fører markedet på grund af tætte cloud-zoner, regeringsstøttet cloud-adoption og hyperscaler-investeringer. Osaka fungerer som et sekundært knudepunkt for katastrofegendannelse og hybride arbejdsbyrder med spejlet stiv infrastruktur. Byer som Fukuoka, Nagoya og Sapporo er under udvikling med udvidelse af edge-datacentre og telekom-udrulninger. Stærk fiberforbindelse og regionale 5G-projekter understøtter stiv implementeringer ud over større metroområder. Disse regioner tilbyder plads, lavere omkostninger og politiske incitamenter til decentraliseret infrastruktur. Markedet fortsætter med at udvide sig geografisk, da efterspørgslen efter lokaliseret beregning og edge-lagring stiger. Japans efterspørgsel efter stativer afspejler nu en multiregional data-infrastrukturudvikling.

Markedsdynamik:

Markedsdrivere

Stigning i Hyperscale og AI-arbejdsbyrder Kræver Høj-densitets Stativdesign

Markedet for datacenterstativer i Japan drives af stigende efterspørgsel efter AI-, ML- og HPC-applikationer. Disse arbejdsbelastninger kræver høj-densitets, skalerbare stativer, der understøtter væskekøling og 50 kW+ strømgrænser. Hyperscalers udvider i Tokyo og Osaka med modulære designs til hurtig implementering. Stativinfrastrukturen har udviklet sig med indbygget kabelstyring og kølingsintegration. Indenlandske og globale aktører tilpasser sig ODCC og OCP-standarder for stativinteroperabilitet. Japans hyperskala-boom understøttes af digitale regeringsinitiativer og suveræne sky-politikker. AI-fokuserede virksomheder kræver lav-latens miljøer med dynamiske stativkonfigurationer. Disse behov øger efterspørgslen efter avancerede stativopsætninger. Det spiller en central rolle i moderne computer- og dataleveringsinfrastruktur.

- For eksempel opnåede NTT Communications’ Osaka No. 7 datacenter NVIDIA DGX-Ready-certificering i 2024, der understøtter høj-densitetsstativer til generativ AI med væskekølingsparathed på tværs af dets 4.600 m² serverrum, der kan udvides til 9.500 m².

Skift mod energieffektive og bæredygtige infrastrukturinvesteringer

Optimering af energiforbrug er en kritisk drivkraft for ny stativadoption i Japans energibegrænsede miljø. Operatører foretrækker stativer, der understøtter koldgangsindeslutning, luftstrømskontrol og integreret strømovervågning. Væskekølingskompatible stativer vinder frem for at reducere PUE og håndtere GPU-varmebelastninger. Virksomheder fokuserer også på kulstofreduktion, hvilket fremmer økodesign på facilitetens niveau. Stativinfrastruktur med in-rack køling og høj-effektive PDU’er bidrager til ESG-mål. Datacenter-ejere foretrækker stativer, der er i overensstemmelse med langsigtede bæredygtighedsplaner. Japans pres for grønnere IT-infrastruktur intensiverer efterspørgslen efter effektivt stativhardware. Det understøtter både energibesparelser og overholdelse af regler. Denne tilpasning styrker investorernes tillid til facilitetens opgraderinger.

Modernisering af digital infrastruktur understøttet af politik og telekomekspansion

Japans digitale økonomistrategier øger direkte stativimplementeringer på tværs af ældre og grønne faciliteter. Digital Agency’s reformer fremmer cloud-first og edge-ready arkitekturer. Telekomaktører opgraderer stativer på tværs af 5G edge-steder og regionale knudepunkter. Regeringens cloud-zoner kræver sikre, modulære stativdesign integreret med overvågning. Infrastrukturinvesteringer i edge computing-zoner bringer højere efterspørgsel efter fleksible stativimplementeringer. Hybride opsætninger på tværs af cloud, colocation og edge former indkøbsprocesser. Japans fokus på digital transformation accelererer behovet for agile, modstandsdygtige stativformater. Det er nu en strategisk muliggjort for pålidelige digitale operationer. Offentlige og private initiativer tilpasser sig for at skalere modulær stativinfrastruktur.

- For eksempel understøtter NTT’s Tokyo No. 11 datacenter høje stativtætheder med 2.000 kg/m² gulvbelastninger, N+1 UPS-redundans og 48+ timers nødgenerator driftstid, hvilket muliggør pålidelige edge- og cloud-opgraderinger.

Stativstandardisering og automatiseringsadoption i managed services-modeller

Standardisering i rackformater har forbedret implementeringstid, aktivets livscyklus og automatiseringsintegration. Managed hosting-udbydere tilbyder forudkonfigurerede racks med integreret strøm, køling og sikkerhedssensorer. Disse automatiserede racks reducerer menneskelige fejl og forbedrer service-SLA-metrikker. Support til fjern-diagnostik og software-defineret infrastruktur er indbygget i nyere racks. Kunder søger racks, der er i overensstemmelse med containeriserede, virtualiserede og adskilte lagerformater. Smart rack-adoption udvider sig i Tokyo med støtte fra lokale integratorer. Japan Data Center Racks Market drager fordel af cloud-native vækst og orkestreringsklare miljøer. Det understøtter dynamisk, software-kontrolleret infrastrukturskalering. Denne tendens tiltrækker både virksomheder og hyperscale-kunder.

Markeds Tendenser

Integration af Direct-to-Chip og Bagdørsvæskekøling i Racksystemer

Stigende rackstrøm-tæthed i Japan fører til udbredt adoption af væskebaserede kølesystemer. Direct-to-chip og bagdørs varmevekslere integreres i højtydende racks. Operatører foretrækker modulære væskekølede racks, der understøtter GPU’er, AI-acceleratorer og tætte compute-noder. Kompatibilitet med standard rackdimensioner understøtter lettere opgraderinger. Leverandører udvikler klar-til-implementering væskekølingsracks med overvågningssensorer og termiske alarmer. Forbedringer i termisk effektivitet på 30-40% fremmer skift væk fra traditionelle luftstrømsmetoder. Rack-niveau væskesystemer foretrækkes i Tokyos hyperscale-zoner. Japan Data Center Racks Market drager fordel af denne overgang i strøm-tætte implementeringer. Det er i tråd med den globale bevægelse mod væskekøling til compute-intensive arbejdsbelastninger.

Vækst i Edge-Centrerede Rack-Implementeringer på Tværs af Regionale Noder

Væksten i edge computing driver nye rackinstallationer på tværs af forstæder og landlige områder. Operatører implementerer kompakte, forudkonfigurerede racks med integreret strøm og køling på telekom edge-sites. Regionale edge-faciliteter bruger robuste og modulære rackkabinetter til udendørs og lav-fodaftryk sites. Efterspørgsel efter 5G backhaul, latency-følsomme applikationer og smart city-infrastruktur understøtter dette skift. Telekomspillere og CDN-udbydere installerer edge-racks på tværs af Fukuoka, Sapporo og Nagoya. Edge-racks er ofte forudintegrerede med koblingsudstyr, mikro-DCIM og redundante systemer. Japan Data Center Racks Market ser vækst gennem distribuerede arkitekturdesigns. Det reagerer på efterspørgslen efter hurtigere databehandling nær slutbrugere.

Adoption af AI-Drevet DCIM til Rack-Niveau Ydelsesoptimering

Datacentre i Japan implementerer AI-integrerede datacenterinfrastrukturstyringsværktøjer (DCIM) på rackniveau. Disse værktøjer optimerer luftstrøm, temperatur, strømforbrug og enhedsudnyttelse i realtid. Rackkabinetter integrerer nu sensorer til prædiktiv analyse og fejlforebyggelse. AI-baseret overvågning understøtter fjern-diagnostik og automatiserede responsprotokoller. Operatører bruger digitale tvillinger og simulering til at optimere racklayouts. Denne tendens understøtter operationel modstandsdygtighed og bæredygtighedssporing. Faciliteter, der kører høj-densitets racks, drager fordel af granulær telemetri og varslingssystemer. Japan Data Center Racks Market er i tråd med denne AI-adoption i infrastrukturstyring. Det forbedrer oppetid, effektivitet og omkostningsbesparelser.

Voksende Investeringer i Seismisk-Resistente og Præfabrikerede Racksystemer

Japans seismiske risikoprofil har ført til øget efterspørgsel efter jordskælvssikre rackrammer. Leverandører tilbyder nu racks, der er testet for vibration, hældning og forankringsstyrke til højrisikozoner. Præfabrikerede racksystemer vinder indpas i modulære datacenterudrulninger. Seismisk vurderede racks anvendes bredt i regerings-, bank- og telekommunikationsfaciliteter. Certificeringsstandarder påvirker rackindkøb, især i Tokyo og Sendai-regionerne. Rackstrukturer med justerbare stabilisatorer og forstærkede rammer sikrer aktivsikkerhed. Præfabrikation muliggør også hurtigere implementeringscyklusser for byudvidelser. Japan Data Center Racks Market afspejler dette fokus på strukturel sikkerhed og hastighed. Det understøtter nationale infrastrukturpålidelighedsmål.

Markedsudfordringer

Pladsbegrænsninger og høje ejendomsomkostninger begrænser ekspansionspotentialet

Japans bycentre står over for begrænset jordtilgængelighed, hvilket begrænser udviklingen af nye faciliteter. Datacentre i Tokyo og Osaka opererer i højomkostningszoner, hvilket skaber pres på racktæthed. Operatører skal optimere vertikal rackplads og strømforbrug i kompakte layout. Disse begrænsninger øger ofte afhængigheden af høj-densitets eller væskekølede racks, hvilket øger de indledende investeringer. Ekspansion kræver kreative løsninger som underjordiske eller fleretagers datagulve. Tilpasning af ældre steder til at opfylde nye rackformater forbliver også komplekst. Japan Data Center Racks Market kæmper med at balancere skala og effektivitet i begrænsede rum. Det bremser implementeringscyklusser og komplicerer langsigtet rackplanlægning. Omkostningstung ejendom lægger yderligere pres på marginerne.

Forsyningskædeforstyrrelser og tilpasningsbehov hæmmer indkøbshastigheden

Rackindkøbscyklusser oplever forsinkelser på grund af kompleks tilpasning og begrænsninger i sourcing. Mange datacentre i Japan foretrækker specifikke designkonfigurationer baseret på arbejdsbyrde, overholdelse og leverandørstandarder. Tilpassede racks med specialiseret køling, strøm eller seismiske funktioner kræver længere leveringstider. Globale forsyningskædeforstyrrelser har forårsaget leveringsforsinkelser og øgede komponentpriser. Lokal produktionskapacitet er fortsat begrænset for avancerede modulære racksystemer. Importregler og komponenttilgængelighed øger projektrisikoen. Japan Data Center Racks Market oplever flaskehalse under høj efterspørgsel. Det bremser adoptionen af avancerede racktyper og reducerer smidighed i hyperscale-ekspansioner. Operatører søger lokale alternativer for at reducere sourcingrisikoen.

Markedsmuligheder

Udvidelse af AI-arbejdsbyrder skaber efterspørgsel efter 50 kW+ høj-densitets rackimplementeringer

Stigningen i AI-træningsarbejdsbyrder fra virksomheder og hyperscalers præsenterer stærk efterspørgsel efter næste generations rackløsninger. GPU-intensive miljøer kræver høj effekt-densitets racks, der understøtter væskekøling og integrerede PDU’er. Japan Data Center Racks Market kan skalere hurtigt ved at tilpasse sig AI-drevne kapacitetsbehov. Det åbner muligheder for modulære, skalerbare og smarte racks, der understøtter AI-klynger. Udbydere, der tilbyder hurtigt implementerbare rack-systemer, vil opnå en konkurrencefordel. Tokyo og Osaka AI-zoner vil forblive topmål. Smarte byinitiativer vil yderligere drive AI-klare rackindkøb.

Regional kantudvidelse åbner nye markeder for kompakte og præfabrikerede racks

Væksten i edge-infrastruktur i regionale byer åbner døre for leverandører af kompakte racks. Præfabrikerede racks med integreret køling, strøm og sikkerhed er ideelle til telekommunikation og smart infrastrukturudrulninger. Japans datacenter-rackmarked drager fordel af regional politisk støtte og decentraliseringsmål. Rackleverandører kan komme ind på tier-2 bymarkeder med containeriserede eller alt-i-en rackløsninger. Disse mindre installationer vil muliggøre vækst af distribueret cloud i mindre mættede zoner. Ekspansionspotentialet forbliver stærkt på tværs af de nordlige og vestlige præfekturer.

Markedssegmentering

Efter racktype

Kabinetracks har den dominerende andel på Japans datacenter-rackmarked på grund af udbredt brug i hyperscale- og virksomhedsmiljøer. De tilbyder forbedret kabelstyring, luftstrømskontrol og fysisk sikkerhed. Åbne rammeracks bruges primært i sikre miljøer, hvor luftstrøm og tilgængelighed prioriteres. Andre inkluderer vægmonterede og bærbare konfigurationer, der er velegnede til mindre installationer. Kabinetracks foretrækkes for fleksibilitet og strømintegration. De understøtter tætte konfigurationer og termiske indeslutningsbehov. Markedets præference fortsætter med at skifte mod lukkede kabinetter til høj-densitets arbejdsbelastninger.

Efter rackhøjde

42U racks dominerer Japans datacenter-rackmarked, da de balancerer pladsudnyttelse og hardwarekapacitet. Disse standardhøjde racks understøtter det meste IT-, netværks- og strømudstyr og passer problemfrit ind i modulære layouts. Under 42U racks bruges på edge-steder og i trange serverrum. Over 42U racks vinder interesse fra hyperscalers på grund af stigende efterspørgsel efter skalerbar AI og lagerkapacitet. 42U forbliver ideel til hybride installationer på tværs af colocation og virksomhedsfaciliteter. Det muliggør lettere vedligeholdelse og kompatibilitet med globale OEM-designs.

Efter bredde

19-tommer segmentet fører på Japans datacenter-rackmarked som den globale standard for det meste IT-udstyr. Det sikrer kompatibilitet på tværs af OEM’er og forenkler lagerstyring. 23-tommer racks bruges til telekommunikation og specialiserede installationer, der kræver større kabelbakker eller luftstrøm. Andre inkluderer ikke-standard tilpassede bredder, der bruges i niche- eller legacy-miljøer. 19-tommer racks fortsætter med at dominere på grund af designkonsistens, lavere omkostninger og interoperabilitet. Det muliggør lettere skalering og serviceintegration på tværs af flere datacenterzoner.

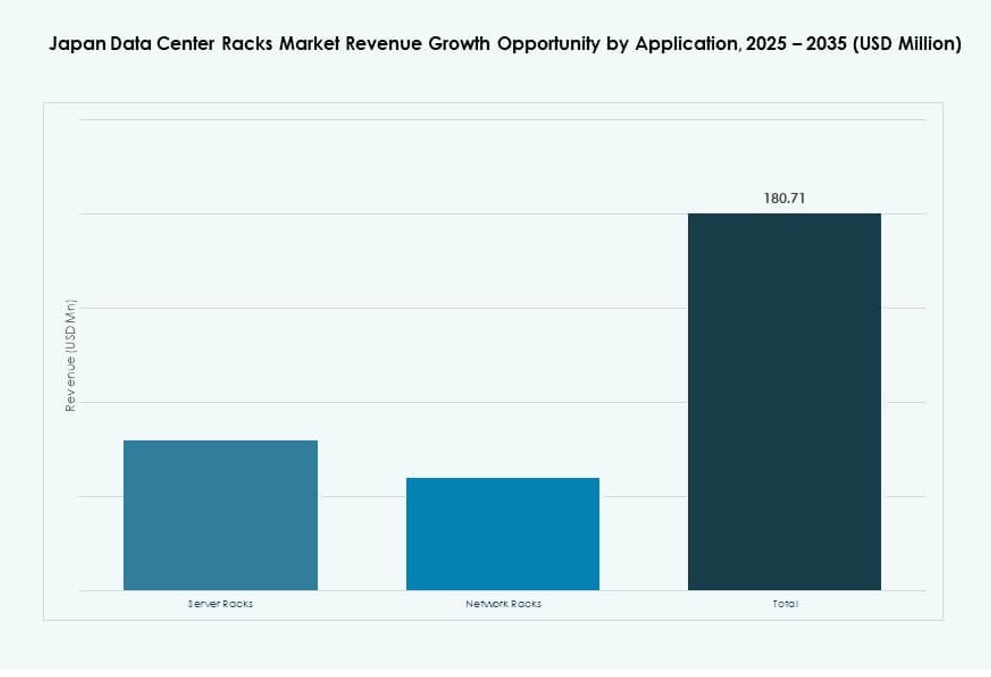

Efter anvendelse

Serverracks udgør den største andel på Japans datacenter-rackmarked på grund af den voksende efterspørgsel efter beregningstunge opgaver og virtualisering. Disse racks understøtter kritiske arbejdsbelastninger i hyperscale- og private cloud-miljøer. Netværksracks betjener routing-, switch- og sikkerhedsudstyr i telekommunikations- og sammenkoblingszoner. Behovet for høj IOPS og AI-behandling holder serverrackinstallationer stærke. Innovationer inden for rackstrøm og termisk styring favoriserer også serverrack-salg. Netværksracks vokser støt gennem telekom-ekspansion og 5G-udrulninger.

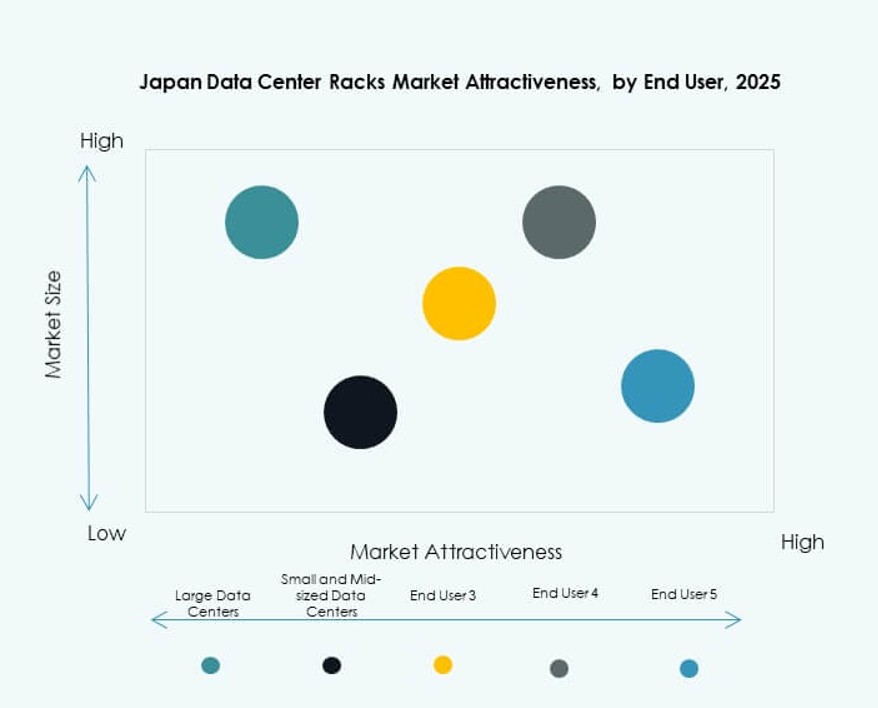

Efter slutbruger

Store datacentre dominerer Japans marked for datacenterstativer med højere implementeringsvolumener og større infrastrukturinvesteringer. Disse faciliteter kræver skalerbare, høj-densitets stativsystemer til at understøtte AI, cloud og hybride modeller. Små og mellemstore datacentre adopterer mere standardiserede stativer til generelle IT-behov. Virksomheder, der overgår til hybrid cloud, driver også efterspørgslen i begge kategorier. Store datacentre investerer i smarte stativer med overvågning og modularitet. De skubber indkøbsprocesser for avancerede strøm- og køleløsninger.

Efter Vertikal

IT & Telekom forbliver den førende vertikal på Japans marked for datacenterstativer, drevet af hyperscaler, cloud og mobil ekspansion. BFSI følger, med fokus på sikker, redundant infrastruktur til finansielle tjenester og kernebankvirksomhed. Regerings- og forsvarssegmenter kræver sikre og robuste stativer, der er i overensstemmelse med suveræne datapolitikker. Sundhed, energi og detailhandel viser stabil vækst gennem digital transformation. Detailstativer udvider sig med stigende onlinehandel og analyse. Hver vertikal adopterer stativformater, der er i overensstemmelse med arbejdsbyrde, overholdelse og robusthedsprioriteter.

Regionale Indsigter

Tokyo-regionen fører med 44% markedsandel drevet af hyperscale og offentlig sektor cloud

Tokyo dominerer Japans marked for datacenterstativer med omkring 44% andel, drevet af hyperscale-implementeringer og cloud-region clustering. Offentlige sektor cloud-programmer og finansielle tjenester infrastruktur tilføjer stærk efterspørgsel efter høj-densitets stativer. De fleste internationale hyperscalers og indenlandske operatører baserer deres største faciliteter i Tokyo. Regionens stærke fibernetværk, politisk støtte og kvalificeret arbejdsstyrke tiltrækker fortsatte investeringer. Tokyo-stativer understøtter ofte AI-klynger og suveræne cloud-knudepunkter. Det forbliver det centrale marked for høj-spec stativdesigns.

- For eksempel lancerede AWS’s Asia Pacific (Tokyo) region i 2011 og opererede 4 tilgængelighedszoner fra 2024, hvilket muliggør redundant netværk på tværs af datacentre til tjenester, herunder AI-arbejdsbelastninger.

Osaka har 31% andel på grund af katastrofegendannelse, redundans og telekominfrastruktur

Osaka bidrager med omkring 31% af markedsandelen og fungerer som Japans sekundære knudepunkt for katastrofegendannelse og spejlede datacenteroperationer. Mange virksomheder bruger Osaka til at sikre redundans og lovgivningsmæssig overholdelse. Stativinstallationer i Osaka understøtter ofte hybrid cloud, telekominfrastruktur og robuste designarkitekturer. Regionens lavere risikoprofil og fiberforbindelse gør det ideelt til backup og latency-følsomme operationer. Japans marked for datacenterstativer drager fordel af stærk stativefterspørgsel i spejlede implementeringer. Det understøtter nationale infrastrukturkontinuitetsmål.

- For eksempel underskrev KDDI en aftale med Sharp i 2024 om at udvikle et datacenter ved Sharp Sakai Plant i Osaka, med planer om at huse mindst 1.000 servere, herunder Nvidia GB200 NVL72-konfigurationer til robuste AI-arbejdsbelastninger.

Regionale byer har 25% markedsandel med nye edge, telekom og industriklynger

De resterende 25% af Japans efterspørgsel efter rack kommer fra nye zoner som Fukuoka, Sapporo, Nagoya og Hiroshima. Disse byer oplever vækst inden for telekommunikationsfaciliteter, smart city-projekter og AI-forskningsklynger. Præfabrikerede og kompakte racks ser højere udbredelse på tværs af edge-lokationer og universitetscampusser. Operatører retter sig mod disse områder for distribueret computing, indholdslevering og regionale cloud-tjenester. Japans marked for datacenter-racks ser nye rack-muligheder i disse ekspanderende zoner. Det understøtter decentraliseret, skalerbar infrastruktursvækst tilpasset regionale behov.

Konkurrenceindsigt:

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Virksomhed

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

Japans marked for datacenter-racks har en blanding af globale giganter og lokale specialister, der tilbyder et bredt udvalg af rack-systemer. Schneider Electric, Vertiv og Rittal fører inden for høj-densitets og modulære rack-implementeringer til hyperscale-miljøer. Fujitsu og HPE fokuserer på virksomhedsklare integrerede racks med strøm- og kølefunktioner. Lokale firmaer som Nitto Kogyo og Takachi leverer skræddersyede løsninger, der opfylder seismiske og kompakte fodaftrykskrav. Det konkurrenceprægede miljø formes af innovation inden for væskekøling, smarte racks og energieffektive designs. Det defineres yderligere af partnerskaber med hyperscalers og teleoperatører. Virksomheder opnår fordele ved at tilbyde hurtigt implementerbare, kompatible og høj-pålidelighed rack-systemer tilpasset Japans infrastruktur og digitale mål.

Seneste udviklinger:

- I november 2025 introducerede Schneider Electric en ny serie af datacenter-infrastruktur løsninger designet til høj-densitets AI og accelererede beregningsarbejdsbelastninger. Lanceringen inkluderer integrerede white space-løsninger, der understøtter ekstreme rack-strøm-densiteter ud over 1 MW, forbedrede strømfordelingsskemaer og forbedrede termiske styringsmuligheder til at understøtte moderne rack-designs.

- I oktober 2025 annoncerede Schneider Electric et samarbejde med NVIDIA om at udvikle et 800 VDC strøm-sidecar-system, der understøtter fremtidige racks op til 1,2 MW. Denne innovation fokuserer på høj-kapacitets rack-strømlevering og energieffektivitet til næste generations AI-infrastruktur.

- I august 2025 afsluttede Vertiv Holdings Co. sin overtagelse af Great Lakes Data Racks & Cabinets, værdisat til cirka $200 millioner. Dette strategiske træk udvidede Vertivs rack-, kabinet- og integrerede infrastrukturportefølje med skræddersyede rack-løsninger, seismiske kabinetter og avancerede kabelstyringssystemer.