Resumé:

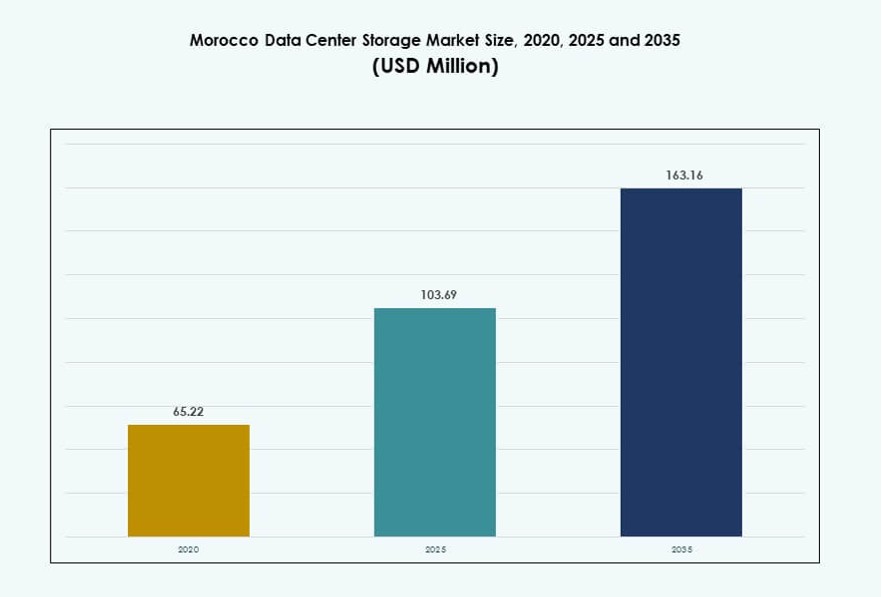

Markedet for datacenterlagring i Marokko blev vurderet til USD 65,22 millioner i 2020 til USD 103,69 millioner i 2025 og forventes at nå USD 163,16 millioner i 2035 med en CAGR på 4,62% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterlagring i Marokko 2025 |

USD 103,69 Millioner |

| Markedet for Datacenterlagring i Marokko, CAGR |

4,62% |

| Markedets Størrelse for Datacenterlagring i Marokko 2035 |

USD 163,16 Millioner |

Virksomheder i hele Marokko moderniserer deres IT-infrastruktur for at understøtte cloud-applikationer, AI og digitale tjenester. Den stigende efterspørgsel efter lagringssystemer med lav latenstid og høj tilgængelighed driver investeringer i all-flash arrays og hybride cloud-modeller. Regeringens digitaliseringsprogrammer og offentlige serviceplatforme skaber langsigtede lagringsbehov. Virksomheder migrerer fra ældre systemer til skalerbare lagringsarkitekturer. Dette skift giver investorer en mulighed for at komme ind på et støt voksende og innovationsdrevet marked med stærke digitale ambitioner.

Casablanca fører markedet på grund af sine tætte forretningsklynger, telekommunikationsknudepunkter og colocation-faciliteter. Rabat er i fremgang med digital ekspansion ledet af den offentlige sektor, mens byer som Tanger og Agadir vinder momentum gennem logistik- og smart zone-projekter. Disse regioner drager fordel af forbedret konnektivitet og voksende datakonsum, hvilket positionerer Marokko som et stigende regionalt datacenter i Nordafrika.

Markedets Dynamik:

Markedsdrivere

Digital Transformation på tværs af industrier øger efterspørgslen efter skalerbare og robuste lagringsløsninger

Markedet for datacenterlagring i Marokko drager fordel af hurtig digital transformation på tværs af sektorer, herunder finans, sundhed, telekommunikation og regering. Virksomheder investerer i sikre og skalerbare lagringssystemer for at understøtte deres digitale infrastruktur. Cloud-native arbejdsbelastninger, mobile-first tjenester og automatisering kræver lagring med lav latenstid og høj tilgængelighed. Reguleringsmæssig overholdelse omkring datasuverænitet tvinger også virksomheder til at lokalisere datalagring. Regeringens Marokko Digital 2025-plan fremskynder adoptionen af digital infrastruktur. IT-modernisering i både den offentlige og private sektor skaber en konstant efterspørgsel efter næste generations lagringssystemer. Virksomheder bevæger sig fra ældre infrastruktur til modulær, softwaredefineret lagring. Dette skift understøtter arbejdsbelastningens smidighed, katastrofeberedskab og hurtigere implementeringscyklusser. Markedets udvikling gør det essentielt for investorer, der søger robuste, vækstklare aktiver.

- For eksempel indgik Maroc Telecom i juli 2025 et strategisk partnerskab med Google Cloud for at udvikle et regionalt datalagringscenter i Marokko. Initiativet fokuserer på at forbedre lokal cloud-infrastruktur og forbedre datasuverænitet i hele Nordafrika.

Adoption af Cloud og Hybride Modeller driver lagringsimplementering i stor skala

Udbredt accept af cloud computing har øget efterspørgslen efter datacenterlagring, der integrerer on-premises og cloud-funktioner. Virksomheder i Marokko udnytter hybride cloud-opsætninger for at opretholde kontrol, mens de skalerer lagring på tværs af arbejdsbelastninger. Denne overgang understøtter fleksibilitet, omkostningseffektivitet og forretningskontinuitet. Storage-as-a-Service-modeller bliver populære blandt SMB’er og mellemstore virksomheder. Globale cloud-leverandører og lokale datacenteroperatører bygger edge-klare, skalerbare lagringsplatforme. Migration til cloud er drevet af ERP-, CRM- og analysearbejdsbelastninger, der kræver realtidsdataadgang. Markedet for datacenterlagring i Marokko drager fordel af organisationer, der søger centraliserede og forenede datalagringssystemer. Data livscyklusstyring og backup-lagring fortsætter med at se udgifter. Cloud-native værktøjer og API-drevne arkitekturer former virksomhedens strategier.

Teknologisk Aktiverede Offentlige Tjenester og Smart Infrastruktur Stimulerer Lagringsbehov

Regeringsinitiativer som smarte byer, e-forvaltning og e-sundhedsplatforme øger lagringsinvesteringer. Smart infrastruktur afhænger af uafbrudt datainfang, lagring og adgang fra forbundne sensorer og systemer. Marokkos voksende smart city pilotprojekter, såsom i Casablanca og Rabat, genererer store mængder videoovervågning, trafik og forsyningsdata. Disse data skal behandles og arkiveres sikkert i lokale faciliteter. Realtidsbehandling kræver lagringsnoder med høj gennemstrømning og skalerbart design. Markedet for datacenterlagring i Marokko er positioneret til at understøtte disse arbejdsbelastninger med moderne SAN-, NAS- og hybridsystemer. Statsfinansieret teknologisk infrastruktur og digitale uddannelsesprogrammer kræver også langsigtet databevaring. Sikker, højkapacitetslagring bliver essentiel for digitalisering i den offentlige sektor.

- For eksempel indviede Marokko i januar 2025 sit første suveræne datacenter ved Mohammed VI Polytechnic University, der tilbyder sikre cloud-hosting- og lagringstjenester til den offentlige og private sektor. Denne facilitet styrker nationens digitale infrastruktur og understøtter e-forvaltning og datasuverænitet.

Stigningen af Fintech, AI og Dataanalyse Omformer Efterspørgslen Efter Lagringsinfrastruktur

Fremvoksende sektorer som fintech, AI og big data-analyse transformerer, hvordan lagringsinfrastruktur anskaffes og anvendes. Banker, digitale betalingsfirmaer og analyse-startups kræver højhastigheds, fejltolerante systemer til kontinuerlig dataadgang. AI-arbejdsbelastninger afhænger af GPU-accelererede miljøer, hvilket driver behovet for NVMe-baseret flash-lagring. Datadrevet innovation kræver lagringsarkitekturer, der understøtter strukturerede og ustrukturerede datasæt. Marokkos teknologiske økosystem udvikler sig, og startups søger lagringsløsninger med indbygget skalerbarhed og ydeevne. Markedet for datacenterlagring i Marokko udvikler sig mod intelligente lagringsplatforme med realtidsdatabehandlingskapaciteter. Vækst i edge computing og IoT kræver også lagringsnoder tættere på slutbrugerne. Disse ændringer presser traditionelle datacentre til at adoptere agile og softwaredefinerede arkitekturer.

Markedstendenser

Skift Mod All-Flash Lagringssystemer til Højhastigheds- og Ydelsesintensive Arbejdsbelastninger

Organisationer adopterer hurtigt all-flash lagringsarrays til missionkritiske applikationer og analyseplatforme. Flash-systemer tilbyder lav latenstid, høj IOPS og reduceret energiforbrug. Virksomheder moderniserer deres lagring for at understøtte virtualisering, AI-modeller og big data-rammer. Markedet for datacenterlagring i Marokko er vidne til dette skift på tværs af telekommunikations- og finanssektorer. Flash-lagring erstatter mekaniske drev i mange højtydende applikationer. Leverandører tilbyder lagringsløsninger i flere niveauer, der balancerer omkostninger og ydeevne. NVMe-teknologi vinder indpas til AI-træning, inferens og realtidsbehandling. Flash-baserede systemer hjælper også med at reducere driftsomkostningerne over tid. Denne tendens styrker bevægelsen mod agil og fremtidssikret infrastruktur.

Voksende Integration af AI-Drevet Lagringsstyring og Prædiktiv Analyse

Intelligente lagringsløsninger, der udnytter AI til dataniveaudeling, kapacitetsprognoser og selvhelbredelse, bliver almindelige. Prædiktiv analyse hjælper med at optimere lagringseffektivitet og reducere nedetid. Lagringsplatforme med maskinlæringsevner reducerer manuel administration og øger automatisering. AI-integrerede systemer kan opdage anomalier og balancere arbejdsbelastninger på tværs af lagringsniveauer. Markedet for datacenterlagring i Marokko adopterer langsomt disse smarte løsninger for at opfylde serviceaftaler. Virksomheder investerer i platforme, der tilpasser sig forretningsbehov dynamisk. Data lakes og lagerhussystemer er nu afhængige af AI til at klassificere og styre massive datasæt. AI-aktiveret lagringsorkestrering understøtter ydeevnekonsistens. Dette skift omformer, hvordan lagringsoperationer planlægges og udføres.

Edge-Centreret Lagringsimplementering Stiger på Grund af Latenstidssensitive Applikationer

Adoptionen af edge computing øger efterspørgslen efter decentraliseret lagring tættere på brugere og enheder. Arbejdsbelastninger som videoovervågning, autonome systemer og IoT-platforme kræver næsten øjeblikkelig dataadgang. Lokale datacentre og mikrodatacentre implementerer lagring ved kanten for realtidsoperationer. Markedet for datacenterlagring i Marokko tilpasser sig denne decentralisering med kompakte, robuste lagringsimplementeringer. Fjernindustrielle og detailsteder implementerer on-site lagringssystemer til at behandle og bevare kritiske data. Edge-lagring forbedrer også overholdelse i sektorer, der kræver lokal dataophold. Højgennemstrømnings-SSD’er og kompakte SAN-enheder understøtter edge-applikationer. Denne tendens sikrer forretningskontinuitet og hurtigere beslutningstagning ved distribuerede noder.

Containeriserede og Softwaredefinerede Lagringsløsninger Vinder Indpas

Containeradoption gennem platforme som Kubernetes ændrer lagringsanskaffelse. Traditionel hardware-bundet lagring er mindre kompatibel med cloud-native applikationer. Softwaredefineret lagring (SDS) tilbyder fleksibilitet og hardwareuafhængighed. Organisationer omfavner SDS for at understøtte skalerbare mikroservice-baserede miljøer. Markedet for datacenterlagring i Marokko ser efterspørgsel fra udviklere og SaaS-leverandører efter containerintegreret lagring. SDS tillader provisionering og udvidelse uden fysisk indgriben. API’er og orkestreringsværktøjer forenkler implementering og overvågning. Med digital smidighed som en prioritet muliggør containerklar lagring hurtigere applikationslevering. Disse systemer understøtter også multi-tenant miljøer med logisk lagringssegregering.

Markedsudfordringer

Begrænset Lokal Produktion og Stor Afhængighed af Importeret Lagringshardware

Markedet for datacenterlagring i Marokko er i høj grad afhængig af importeret hardware til sin infrastrukturudvikling. Denne afhængighed af udenlandske leverandører skaber omkostningssårbarheder forbundet med valutakursudsving og toldsatser. Forsendelsesforsinkelser og globale forsyningskædeforstyrrelser påvirker projektplaner og anskaffelsescyklusser. Begrænset lokal samling eller produktion påvirker også prisens konkurrenceevne og service tilgængelighed. Organisationer kan opleve længere ventetider på udskiftninger eller opgraderinger. Lokal distribution mangler dybe lagre, især for avancerede eller niche-lagringskonfigurationer. Denne afhængighed reducerer de indenlandske integratorers forhandlingsstyrke. Det påvirker også tilpasningens tempo for sektorspecifikke anvendelsestilfælde.

Manglende Færdigheder og Mangel på Avanceret Uddannelse til Datacentreret Infrastrukturstyring

Kvalificerede fagfolk med erfaring i avancerede lagringssystemer, cloud-integration og data livscyklusstyring er stadig sjældne i regionen. Organisationer kæmper ofte for at vedligeholde eller skalere infrastruktur uden at stole på udenlandske konsulenter eller fjernsupport. Komplekse lagringsteknologier som SDS, NVMe-klynger og AI-integrerede systemer kræver certificeret ekspertise. Markedet for datacenterlagring i Marokko står over for implementeringsforsinkelser og konfigurationsineffektivitet på grund af denne mangel. IT-teams kræver kontinuerlig opkvalificering for at styre hybride eller container-native miljøer. Talentmangel øger omkostningerne og fører til operationelle risici. Uden tilstrækkelig lokal ekspertise bliver systemkonfigurationsfejl og ydeevneproblemer mere sandsynlige.

Markedsmuligheder

Stigende Regeringsinvesteringer i Digital Infrastruktur og Smart City Projekter

Regeringsstøttede smart city og digitaliseringsprojekter skaber efterspørgsel efter robuste lagringsløsninger. Store datamængder fra overvågning, forsyninger, trafiksystemer og borgerportaler kræver hurtig og sikker lagring. Markedet for datacenterlagring i Marokko kan drage fordel af offentligt-private partnerskaber, der driver edge og centraliseret lagringsimplementering. Disse bestræbelser skaber langsigtede muligheder for OEM’er, integratorer og softwareleverandører. Lagringskravene vil fortsætte med at udvide, efterhånden som offentlige digitale tjenester skaleres.

Uudnyttet Potentiale i SMB Digitalisering og Regionale Data Hosting Zoner

Små og mellemstore virksomheder på tværs af detailhandel, sundhed og logistik begynder deres digitale rejse. Disse virksomheder kræver overkommelig, skalerbar og sikker lagring til at understøtte ERP, CRM og analyse. Markedet for datacenterlagring i Marokko kan fange dette segment ved at tilbyde managed services, cloud-native lagring og hybride modeller. Regionale hostingzoner som Tanger og Agadir tilbyder vækstpotentiale på grund af forbedringer i konnektivitet og industriel ekspansion.

Markedssegmentering

Efter Lagringstype

Hybrid lagring dominerer på grund af sin balance mellem hastighed, omkostninger og skalerbarhed, hvilket giver virksomheder fleksibilitet på tværs af arbejdsbelastninger. Traditionel lagring har stadig tilstedeværelse i ældre miljøer, men adoptionen er faldende. All-flash lagring vokser hurtigt i ydelsesintensive sektorer som BFSI og telekommunikation. Markedet for datacenterlagring i Marokko understøtter forskellige arbejdsbelastninger, der driver efterspørgslen efter skræddersyede konfigurationer. Flash-systemer udvider sig på grund af AI, mens traditionelle HDD’er forbliver i backup-brugsscenarier.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer fører implementeringssegmentet med højtydende support til missionkritiske applikationer. SAN foretrækkes af banker og teleselskaber, der har brug for blokniveauadgang og konsistent gennemstrømning. Network-attached Storage (NAS) vinder indpas i SMB’er og regeringsenheder til filbaserede arbejdsbelast