Resumé:

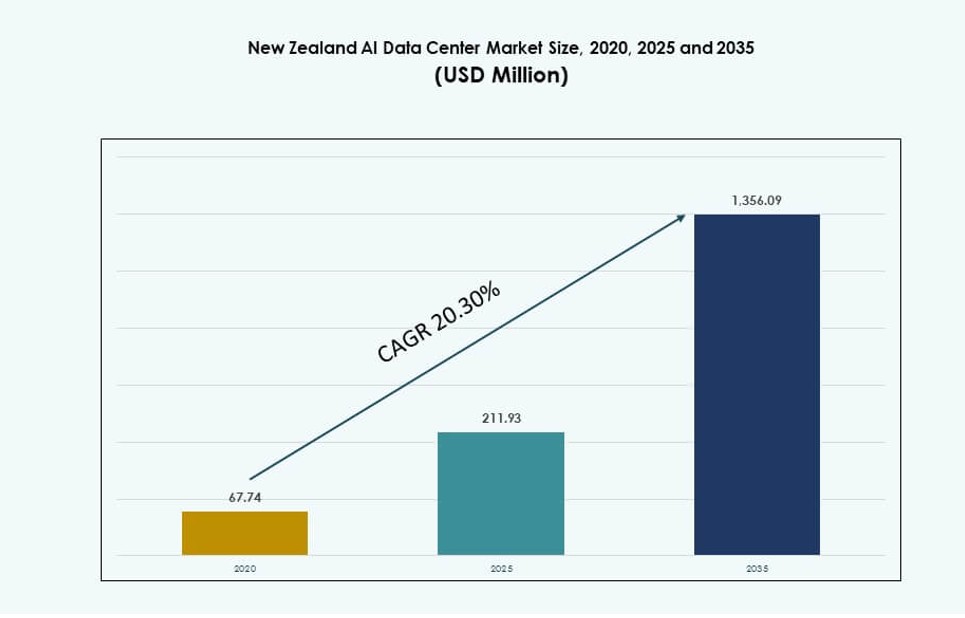

Markedet for AI-datacentre i New Zealand blev vurderet til USD 67,74 millioner i 2020 til USD 211,93 millioner i 2025 og forventes at nå USD 1.356,09 millioner i 2035, med en CAGR på 20,30% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| New Zealand AI Datacenter Markedsstørrelse 2025 |

USD 211,93 Millioner |

| New Zealand AI Datacenter Marked, CAGR |

20,30% |

| New Zealand AI Datacenter Markedsstørrelse 2035 |

USD 1.356,09 Millioner |

Markedet oplever hurtig vækst drevet af AI-adoption på tværs af industrier, udvidelse af cloud computing og stærk efterspørgsel efter datasuverænitet. Investeringer i GPU-optimeret infrastruktur, edge AI-implementeringer og energieffektivt design omformer sektoren. Virksomheder og regeringer er i stigende grad afhængige af AI til automatisering, analyse og prædiktiv intelligens, hvilket gør markedet essentielt for digital konkurrenceevne. Det muliggør lav-latens behandling, understøtter høj-densitets arbejdsbelastninger og er i overensstemmelse med bæredygtighedsmål. Virksomheder ser det som en grundlag for langsigtet innovation og økonomisk produktivitet.

Nordøen fører markedet for AI-datacentre i New Zealand på grund af sin bymæssige koncentration, robuste IT-infrastruktur og cloud-tilgængelighedszoner. Auckland og Wellington forankrer de fleste implementeringer, der drager fordel af høj efterspørgsel og netværksnærhed. Sydøen er ved at dukke op med grøn-drevne faciliteter og tilgængelig jord, der understøtter bæredygtige byggerier. Mindre regioner vinder fremgang for modulære edge-implementeringer inden for landbrug og logistik. Denne geografiske fordeling sikrer redundans, lokaliserede tjenester og bredere national AI-aktivering.

Markedsdynamik:

Markedsdrivere

Stigende Efterspørgsel efter AI-arbejdsbelastninger og Cloud-baserede Datatjenester

Markedet for AI-datacentre i New Zealand udvider sig på grund af den stigende efterspørgsel fra virksomheder efter AI-beregning. Organisationer på tværs af industrier implementerer højtydende infrastruktur til at understøtte generative AI- og ML-brugssager. Lokale cloud-udbydere og globale hyperscalers investerer i compute-tunge faciliteter. Disse centre hjælper med at behandle store datamængder sikkert og effektivt. AI-datacentre fungerer nu som fundamentet for digital transformation på tværs af forretningssektorer. Private og offentlige sektorinitiativer driver implementeringen af AI-klar hardware og orkestreringssoftware. Hybrid cloud-adoption og AI-drevne analysetools øger arbejdsbelastningens kompleksitet. Virksomheder ser markedet som strategisk for skalerbarhed, modstandsdygtighed og latenstidoptimering. Det spiller en kritisk rolle i at understøtte innovation på tværs af industrier.

- For eksempel udvikler Datagrid en data center-campus med flere bygninger, der sigter mod over 100 MW kapacitet til høj-densitets AI-arbejdsbelastninger. Lokale cloud-udbydere og globale hyperscalers investerer i compute-tunge faciliteter.

Integration af Avancerede AI-teknologier i Kerneforretningsmodeller

Virksomheder i New Zealand integrerer AI i deres operationer, hvilket øger efterspørgslen efter skalerbar infrastruktur. NLP, computer vision og neurale netværksapplikationer kræver specialiserede servere og arkitektur med lav latens. Virksomheder tilpasser IT-investeringer til AI-strategier for automatisering, kundeoplevelse og forudsigende indsigt. Lokale og regionale firmaer ser partnerskaber med datacentre som essentielle for at forblive konkurrencedygtige. New Zealands AI Data Center Market gør det muligt for disse aktører at behandle data tættere på kilden, hvilket forbedrer ydeevne og overholdelse. En brancheomfattende skift mod intelligente systemer gør det vitalt for forretningskontinuitet og digital vækst. Udrulningen af AI-as-a-Service-platforme driver investeringer i dynamiske dataomgivelser. Adoptering af AI-optimerede GPU’er, væskekøling og orkestreringsværktøjer viser et klart engagement i langsigtet teknologisk parathed. Det understøtter udførelsen af end-to-end dataværdikæden.

Digital Modernisering i den Offentlige Sektor og Støtte til AI-politik

Regeringsledede digitale transformationsdagsordener fremmer investeringer i AI-infrastruktur. Nationale politikker opmuntrer til lokaliseret behandling, datasuverænitet og sikker cloud-adgang. Offentlig cloud og on-premise AI-infrastruktur skaleres til forsvars-, sundheds- og uddannelsesapplikationer. New Zealands stabile regulatoriske rammer og stærke bæredygtighedsmål tiltrækker globale teknologispillere. Disse aktører søger at udnytte AI-datacentre til at opfylde grøn overholdelse og arbejdsbelastningseffektivitet. New Zealands AI Data Center Market drager fordel af regionale finansieringsincitamenter og partnerskaber. Agenturer adopterer AI for at forbedre tjenester som bedrageriopdagelse, trafikstyring og borgerengagement. Det understøtter også samarbejder i smarte byprojekter og klimamodellering. Sådanne offentligt-private partnerskaber giver markedet langsigtet momentum og stabilitet.

- For eksempel samarbejder Microsoft med Contact Energy om en 51,4 MW vedvarende energiforsyning fra Te Huka 3-stationen for at støtte AI-datacenterdrift.

Edge-udvidelse og Støtte til AI-applikationer med Lav Latens

AI-arbejdsbelastninger implementeres i stigende grad ved kanten, tættere på slutbrugeren. Dette drives af brugssager som autonome systemer, realtids videoanalyse og industriel automatisering. Edge- og mikrodatacentre reducerer latens og forbedrer responsiviteten for tidskritiske opgaver. Telekommunikationsfirmaer og infrastrukturudbydere integrerer AI-klare edge-løsninger. New Zealands AI Data Center Market ser vækst i distribueret, modulær infrastruktur skræddersyet til lav-latens behandling. AI-specifikke edge-implementeringer muliggør problemfri drift inden for landbrug, energi og logistik. Virksomheder prioriterer nærhedsbaseret computing for bedre kundeoplevelser. Højhastighedsforbindelse og 5G-udrulninger forstærker efterspørgslen efter edge-computing. Det driver behovet for agil, skalerbar og lokaliseret AI-infrastruktur.

Markeds Trends

Grøn AI-infrastruktur og Bæredygtighedsdrevet Datacenterudvikling

Datacentre udvikler sig mod energieffektive, lavemissionsdrift. Operatører anvender væskekøling, vedvarende energikilder og kulstofsporing for at opfylde ESG-mål. New Zealands rene energimix understøtter udviklingen af grøn AI-infrastruktur. Virksomheder bruger bæredygtighed som en vigtig differentieringsfaktor, når de udvider eller flytter datadrift. New Zealands AI-datacentermarked integrerer grønne bygningscertificeringer og energigenbrugssystemer. Brancheledere ser netto-nul-mål som centrale for langsigtet konkurrenceevne. AI-arbejdsbelastninger, der er energikrævende, driver efterspørgslen efter effektiv strøm- og termisk styring. Miljøvenlig infrastruktur tiltrækker statslige incitamenter og internationale partnerskaber. Det styrker landets position inden for bæredygtig digital innovation.

AI-optimeret hardwareintegration på tværs af beregningsinfrastruktur

AI-modeltræning og inferens kræver skræddersyet beregningsinfrastruktur med høj gennemstrømning. Udbydere implementerer GPU-klynger, ASIC’er og høj-båndbredde hukommelsessystemer. Dette skift øger arbejdsbelastningens tæthed og gennemstrømning på tværs af AI-miljøer. New Zealands AI-datacentermarked integrerer NVIDIA H100s og lignende acceleratorer til tunge AI-arbejdsbelastninger. Faciliteter understøtter nu racktætheder over 50 kW og modulær køling. Leverandører tilpasser hardware med AI-træningsværktøjer og orkestreringsstakke. Kompatibilitet med større ML-rammer bliver kritisk for udviklere. Hardwareinnovation spiller en central rolle i at låse op for AI-brugssager. Det former datacenterdesign, investeringscyklusser og strategier for optimering af arbejdsbelastning.

Vækst i AI-drevet datacenterautomatisering og orkestreringsværktøjer

AI og maskinlæring er ikke kun arbejdsbelastninger—de forbedrer også, hvordan datacentre fungerer. AI er nu indlejret i orkestrering, termisk styring og fejldetektion. Udbydere bruger prædiktiv analyse til at reducere energispild, planlægge arbejdsbelastninger og undgå nedbrud. New Zealands AI-datacentermarked ser en voksende anvendelse af autonome DCIM-værktøjer. AI-baseret styring forbedrer oppetid, øger effektiviteten og reducerer driftsomkostninger. Det muliggør smartere kapacitetsplanlægning og dynamisk ressource skalering. Automatisering hjælper med at opfylde SLA’er for krævende AI- og virksomhedskunder. Integrerede overvågningsplatforme reducerer manuel indgriben på tværs af aktiver. Disse kapaciteter omdanner traditionelle faciliteters drift til intelligente økosystemer.

AI-centrerede cloud-tjenester og økosystemudvidelse

Cloud-platforme tilpasser tjenester specifikt til AI-udvikling og implementering. Disse inkluderer foruddannede modeller, low-code AI-værktøjer og skalerbar GPU-baseret infrastruktur. Virksomhedskunder foretrækker administrerede tjenester, der reducerer udviklingskompleksiteten. New Zealands AI-datacentermarked spiller en nøglerolle i at understøtte AI-baserede cloud-tilbud. Globale cloud-leverandører investerer i lokale tilgængelighedszoner for at forbedre latenstid og overholdelse. Dette driver efterspørgslen efter kantzoner og backup-steder. AI-tjenester pakkes med analyser, IoT og digitale tvillingværktøjer. Lokale virksomheder drager fordel af problemfri adgang til end-to-end AI-stakke. Denne tendens styrker datacentrets strategiske værdi i digitale økosystemer.

Markedsudfordringer

Infrastrukturbegrænsninger og begrænsninger i strømskalerbarhed

New Zealands AI-datacenter-marked står over for udfordringer med at sikre skalerbar strøm til AI-intensive arbejdsbelastninger. Mange regioner mangler høj-densitets netværksforbindelse og klarhed til transformerstationer. Storskaladeployeringer kræver robuste, multi-megawatt strømsystemer. Tilgængeligheden af jord nær vedvarende energikilder er også begrænset, hvilket forsinker projektets tidslinjer. Aldrende infrastruktur i visse områder gør opgraderinger komplekse og omkostningstunge. Udbydere kæmper for at tilpasse væksten med bæredygtig energikilde. Leveringstider for udstyr påvirkes af globale chipmangel og logistiske forsinkelser. Disse infrastruktur- og forsyningshindringer begrænser implementeringshastigheden. Det reducerer markedets evne til effektivt at understøtte hyperskala efterspørgsel.

Manglende Talenter og Regulatorisk Kompleksitet for AI-Arbejdsbelastninger

Udvidelsen af AI-datacentre hæmmes af en begrænset kvalificeret arbejdsstyrke. Markedet mangler tilstrækkeligt med professionelle uddannet i AI-infrastrukturstyring, køleoptimering og cybersikkerhed. Operatører skal investere kraftigt i trænings- og certificeringsprogrammer. Reguleringspolitikker om datalokalisering og AI-brug er stadig under udvikling. Dette tilføjer usikkerhed til langsigtet planlægning for internationale aktører. New Zealands AI-datacenter-marked skal balancere privatliv, etik og ydeevne i AI-applikationer. Overholdelsesomkostninger forsinker projektgodkendelser og øger omkostningerne. Disse talent- og politikmangler bremser fuldskala AI-integration i digital infrastruktur.

Markedsmuligheder

Fremkomsten af AI-innovationscentre og Start-up Økosystemer

Stigningen af AI-startups og R&D-centre øger efterspørgslen efter agil, skalerbar infrastruktur. Samlokaliseringsservices og modulære deployeringer understøtter hurtig eksperimentering og prototyping. New Zealands AI-datacenter-marked fungerer som en muliggjører for denne innovation. Det understøtter samarbejder mellem industri og akademia og tiltrækker globale forskningspartnerskaber. AI-inkubationscentre søger computeradgang, der balancerer hastighed, omkostninger og regulering.

Krydssektoriel AI-adoption i Kritiske Økonomiske Vertikaler

Sundhedssektoren, banksektoren og logistiksektoren skalerer AI-adoption hurtigt. Efterspørgslen efter sikker, compliant AI-databehandling driver vertikalspecifik infrastruktur. New Zealands AI-datacenter-marked udnytter denne krydssektorielle momentum. Sektorfokuserede faciliteter muliggør skræddersyede løsninger, hvilket fremskynder kommercialiseringen af AI-brugssager.

Markedssegmentering

Efter Type

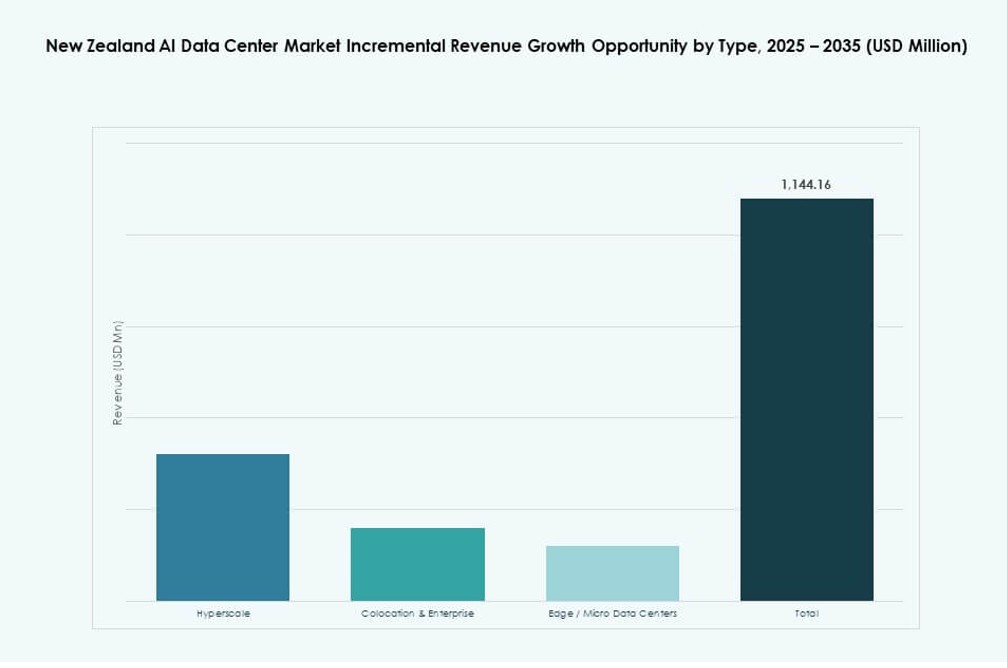

Hyperskala-segmentet dominerer New Zealands AI-datacenter-marked, drevet af globale cloud-udbydere og virksomhedsskala arbejdsbelastninger. Colocation & virksomheders centre følger, understøtter regionale virksomheder og AI-startups. Edge/mikro-datacentre er ved at dukke op og adresserer lav-latens behov i smarte by- og industrielle projekter.

Efter Komponent

Hardware er den førende komponent, med høj efterspørgsel efter GPU’er, ASIC’er og strømsystemer. Software & orkestreringsværktøjer vinder indpas til at håndtere komplekse AI-arbejdsbelastninger. Tjenester er essentielle for implementering, vedligeholdelse og kontinuerlig optimering af AI-miljøer.

Efter Implementering

Hybrid-implementering fører an på det New Zealandske AI-datacenter marked, og tilbyder fleksibilitet og kontrol på tværs af offentlig og privat infrastruktur. Cloud-implementering følger, understøttet af hyperscaler-investeringer. On-premise AI-datacentre anvendes i forsvars- og finanssektorerne for at overholde reglerne.

Efter Anvendelse

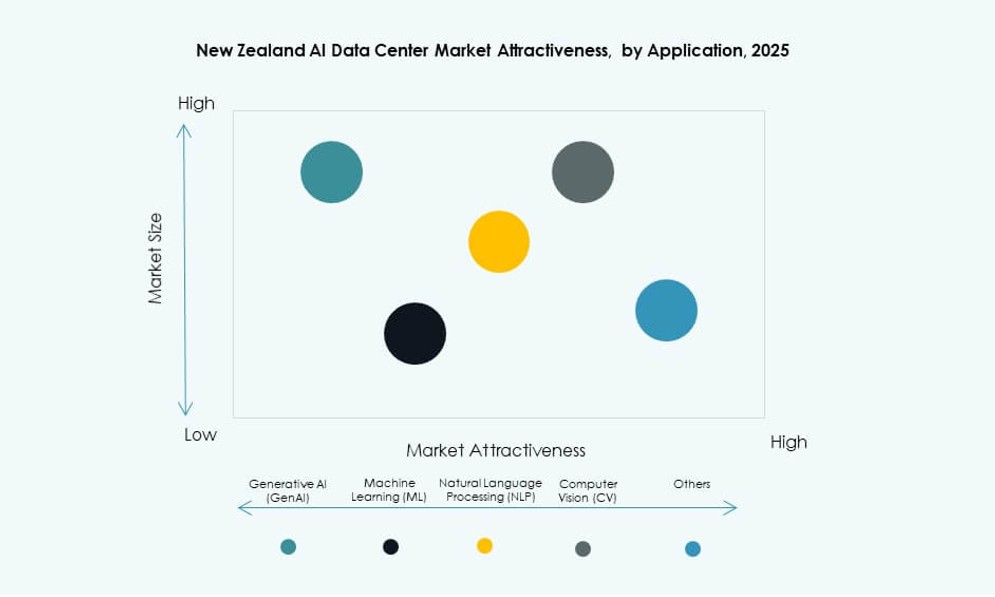

Maskinlæring har den største andel, drevet af dens udbredte anvendelse på tværs af sektorer. Generativ AI og NLP vokser hurtigt på grund af kreative og automatiseringsapplikationer. Computer vision understøtter detailhandel, fremstilling og sundhedssektoren. Andre AI-applikationer inkluderer robotteknologi og prædiktiv vedligeholdelse.

Efter Vertikal

IT og telekommunikation dominerer det New Zealandske AI-datacenter marked på grund af deres AI-første strategier. BFSI, sundhedssektoren og detailsektoren udvider deres AI-fodaftryk. Medie-, fremstillings- og bilsektorerne følger efter, og integrerer AI for at forbedre effektivitet og kundeoplevelser.

Regionale Indsigter

Nordøen: Førende Med 62% Andel På Grund af Urbanisering og Infrastrukturparathed

Nordøen har den største markedsandel på det New Zealandske AI-datacenter marked, og står for næsten 62% af de samlede implementeringer. Auckland og Wellington fører an med stærke telekommunikationsrygradsnetværk, nærhed til forretningscentre og avanceret IT-infrastruktur. Disse byer understøtter store AI-arbejdsbelastninger inden for finans, regering og medier. Regionen tiltrækker også globale cloud-leverandører på grund af gunstig konnektivitet og talenttilgængelighed. Den forankrer nationale digitale transformations- og AI-vækstinitiativer.

- For eksempel afsluttede Spark New Zealand en 10MW udvidelse på sit Takanini datacenter i Auckland, hvilket bragte den samlede kapacitet op på 12,3MW fra 2024.

Sydøen: Fremvoksende Region Med 24% Markedsandel Drevet af Grøn Energi og Jordadgang

Sydøen repræsenterer omkring 24% af markedet og vokser støt med sit fokus på bæredygtighed. Christchurch og Dunedin oplever øget datacenteraktivitet, understøttet af adgang til ren energi og regionale tilskud. Det køligere klima reducerer køleomkostningerne for AI-arbejdsbelastninger, mens jordtilgængelighed understøtter hyperscale-byggerier. Regionen positionerer sig som et lav-kulstof AI-infrastruktur knudepunkt. Det tiltrækker opmærksomhed fra øko-fokuserede teknologivirksomheder.

Resten af Regionerne: Står for 14% Andel Med Nicheapplikationer og Edge-udvidelse

Andre regioner står tilsammen for 14% af markedet, hovedsageligt til støtte for edge AI-brugssager. Disse inkluderer landbrugsanalyse, transportoptimering og distribuerede smarte systemer. Mindre byer adopterer modulære mikrodatacentre til realtidsbehandling. Disse implementeringer er tættere på AI-drevne operationer inden for skovbrug, mejeri og logistik. Det New Zealandske AI-datacenter marked udvider her via saminvesteringer fra regering og privat sektor. Det tilføjer robusthed og geografisk diversitet til landets AI-infrastruktur landskab.

- For eksempel driver Spark New Zealand 11 datacentre på landsplan med over 23MW samlet kapacitet pr. 2025, inklusive regionale steder i Waikato og Bay of Plenty til distribuerede operationer

Konkurrenceindsigter:

- Datacom

- Spark Digital

- Revera

- Equinix

- Digital Realty Trust

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Hewlett Packard Virksomhed (HPE)

- NVIDIA

Det New Zealandske AI-datacentermarked formes af både globale cloud-hyperscalers og lokale infrastrukturudbydere. Datacom, Spark Digital og Revera leder de nationale operationer med etablerede virksomhedspartnerskaber. AWS, Microsoft og Google Cloud fortsætter med at udvide deres cloud-zoner for at støtte AI-tjenester lokalt. Equinix og Digital Realty leverer skalerbare colocation-miljøer til AI-træning og inferensarbejdsbelastninger. NVIDIA og HPE muliggør GPU-accelereret computing på tværs af deployment. Det forbliver et konkurrencepræget miljø med differentiering baseret på bæredygtighed, latens og integration med AI-rammer. Aktørerne fokuserer på modulære konstruktioner, grøn overholdelse og automatisering for at fange AI-arbejdsbelastninger fra sundhedsvæsenet, BFSI og offentlige kunder.

Seneste udviklinger:

- I september 2025 lancerede AWS sin suveræne New Zealand cloud-region med tre tilgængelighedszoner og en langsigtet vedvarende energikøbsaftale med Mercury NZ. Dette initiativ understøtter lokal AI-behandling for virksomheder som Vector og Datacom, samtidig med at det forbedrer datasuverænitet gennem indenlandske lagringsmuligheder.

- I august 2025 indgik Spark New Zealand en aftale om at sælge en minoritetsandel i sin datacenterportefølje for at reducere gæld og prioritere serviceudvidelse. Dette skridt er i tråd med de stigende AI-infrastrukturbehov og frigør kapital til højere densitetsracks, der er velegnede til GPU-træning under regeringens AI-strategi.