Resumé:

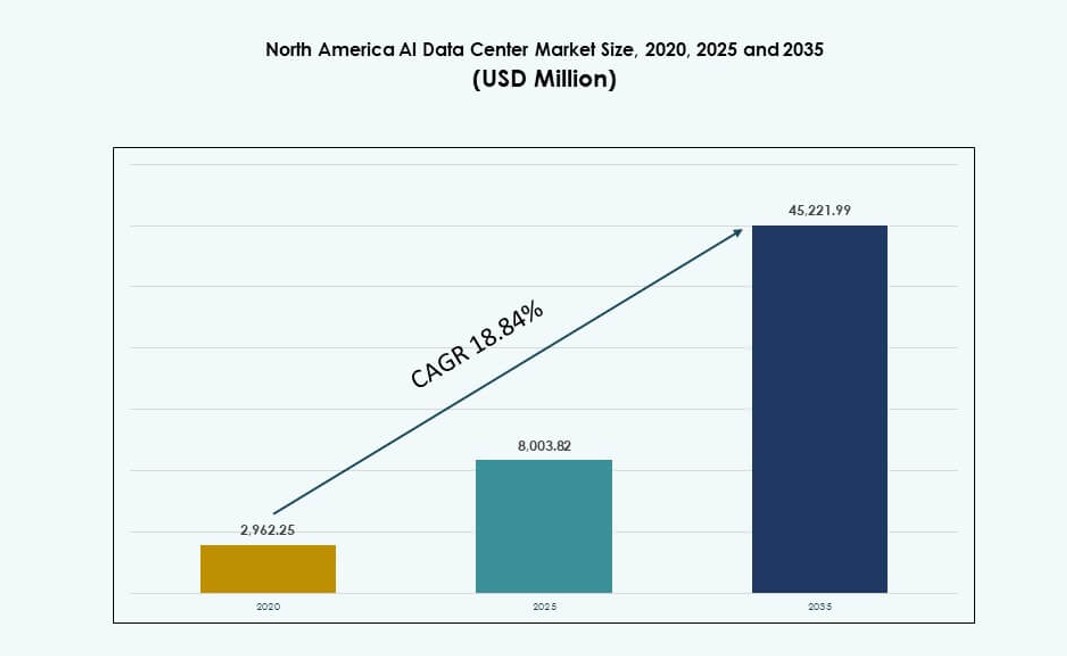

Markedet for AI-datacentre i Nordamerika blev vurderet til USD 2.962,25 millioner i 2020 til USD 8.003,82 millioner i 2025 og forventes at nå USD 45.221,99 millioner i 2035, med en CAGR på 18,84% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Nordamerika AI Datacenter Markedsstørrelse 2025 |

USD 8.003,82 Millioner |

| Nordamerika AI Datacenter Marked, CAGR |

18,84% |

| Nordamerika AI Datacenter Markedsstørrelse 2035 |

USD 45.221,99 Millioner |

Stærk momentum i markedet for AI-datacentre i Nordamerika kommer fra hyperscalers og virksomheder, der implementerer høj-densitets racks til AI-træning. Efterspørgslen efter GPU-baserede systemer og AI-specifik silicium presser grænserne for strømstyrke. Operatører integrerer væskekøling, modulært design og AIOps for at øge operationel effektivitet. GenAI, NLP og computer vision arbejdsbelastninger øger kravene til plads, strøm og termisk styring. AI-infrastruktur skifter fra isolerede klynger til regionalt skalerede faciliteter. Cloud-udbydere bygger AI-optimerede zoner med lokaliseret databehandling. Det skaber holdbare investeringsveje og tilpasning af leverandørøkosystemet. Markedets strategiske rolle styrkes på tværs af vertikaler som sundhedsvæsen, telekommunikation og BFSI.

USA fører markedet for AI-datacentre i Nordamerika med den største markedsandel, drevet af hyperscale cloud-koncentration og AI-infrastruktur modenhed. Canada følger med stærk vækst, understøttet af rigelig vedvarende energi, køligere klimaer og AI-forskningsinitiativer. Mexico er i fremgang, drevet af nearshoring-trends, grænseoverskridende sammenkobling og regional cloud-infrastrukturudvidelse. Geografisk nærhed til amerikanske cloud-noder understøtter efterspørgselsaggregering. Det hjælper med at muliggøre distribueret AI-computing og forbedrer service tilgængelighed i hele regionen.Ofte stillede spørgsmål:

Markedets Dynamik:

Markedsdrivere

Acceleration Af Stor-Skala AI Model Træning Og Inference Arbejdsbelastninger

Markedet for AI-datacentre i Nordamerika udvider sig på grund af den hurtige vækst i modeltræningsbehov. Virksomheder implementerer store sprogmodeller på tværs af søgning, sundhedsvæsen og finans. Træningscyklusser kræver tætte GPU-klynger og lav-latens netværk. Datacenteroperatører redesigner strøm- og kølelayouts. Cloud-platforme standardiserer AI-optimerede serverarkitekturer. Chip-leverandører tilpasser køreplaner til hyperscale-behov. Kapitalstrømme målretter skalerbar computerinfrastruktur. Det styrker tilliden til langsigtet kapacitetsplanlægning. Investorer ser dette skift som strukturelt holdbart.

Hurtig Adgang Til Høj-Densitets Computere Og Avancerede Kølearkitekturer

Det nordamerikanske AI-datacenter marked drager fordel af adoptionen af høj-densitets racks. AI-servere presser strømniveauerne ud over traditionelle grænser. Operatører implementerer væske- og hybridkølesystemer. Faciliteternes design skifter mod modulære og skalerbare formater. Udstyrsleverandører leverer integrerede rackløsninger. Køleinnovation forbedrer termisk stabilitet og oppetid. Energibesparelser understøtter driftsmarginer. Det reducerer præstationsflaskehalse under tunge belastninger. Denne drivkraft understøtter premium colocation-prissætning.

- For eksempel annoncerede Equinix planer om at udvide væskekøling til over 100 af sine datacentre på tværs af 45 metroområder for at understøtte høj-densitets AI-arbejdsbelastninger, hvilket muliggør mere effektiv termisk styring på tværs af vigtige amerikanske markeder som Ashburn og Silicon Valley. Disse implementeringer er i overensstemmelse med stigende rackstrøm-densiteter drevet af GPU-baseret AI-infrastruktur.

Udvidelse af Hyperscale Cloud og AI Platform Investeringer

Det nordamerikanske AI-datacenter marked opnår skala fra hyperscale cloud-udvidelse. Store platforme investerer i AI-første regioner. Tilpasset silicium og GPU-klynger forankrer nye campusser. Langsigtede strømaftaler sikrer forudsigelig drift. Netværksopgraderinger forbedrer øst-vest trafikflow. Platformøkosystemer tiltrækker Virksomhed AI-arbejdsbelastninger. Det hæver indgangsbarrierer for mindre operatører. Investorer foretrækker hyperscale-støttede infrastrukturaktiver. Strategiske partnerskaber uddyber markedets modstandsdygtighed.

Virksomhed Digital Transformation og AI Integration på tværs af Vertikaler

Det nordamerikanske AI-datacenter marked vokser med Virksomhed AI-adoption. Sundhedssektoren bruger AI til diagnostik og billedbehandling. BFSI implementerer svindelopdagelse og risikomodeller. Detailhandlen anvender efterspørgselsprognoser og personaliseringsværktøjer. Fremstillingsindustrien adopterer forudsigende vedligeholdelsesplatforme. Disse anvendelsestilfælde kræver sikker og compliant infrastruktur. Datatyngde favoriserer regionale datacentre. Det driver stabil colocation-efterspørgsel. Virksomheder betragter AI-infrastruktur som missionkritisk.

- For eksempel har GE HealthCare brugt sin Precision DL-platform på AWS GPU-instanser til at accelerere medicinske billedbehandlingsarbejdsgange, hvilket demonstrerer betydelige præstationsgevinster for AI-modelbehandling på tværs af store CT-scandatasæt. Denne implementering fremhæver praktisk brug af cloud GPU-beregning for sundhedssektorens AI-arbejdsbelastninger.

Markedstendenser

Skift mod Standardiserede AI-Klare Modulære Datacenter Designs

Det nordamerikanske AI-datacenter marked viser en bevægelse mod modulære konstruktioner. Operatører foretrækker gentagelige implementeringsmodeller. Præfabrikerede strøm- og køleblokke reducerer byggetiden. Standardlayout letter kapacitetsudvidelsesplanlægning. Leverandører tilpasser produktlinjer til modulære behov. Denne tendens forbedrer forudsigeligheden af implementeringshastighed. Det reducerer eksponeringen for konstruktionsrisici. Finansielle modeller opnår klarhed for investorer.

Stigende Brug af AI-Drevne Drifts- og Forudsigende Infrastrukturstyring

Det nordamerikanske AI-datacenter marked adopterer AI-ledede driftværktøjer. Operatører implementerer forudsigende vedligeholdelsesplatforme. Sensordata guider termisk og strømoptimering. Fejldetektion forbedrer servicekontinuitet. Automatiserede arbejdsgange reducerer manuel indgriben. Det forbedrer oppetids-pålidelighed. Driftsteams skalerer effektivt. Denne tendens understøtter marginstabilitet.

Voksende Præference for Hybrid- og Multi-Cloud AI Arkitekturer

Det nordamerikanske AI-datacentermarked afspejler en præference for hybrid implementering. Virksomheder blander on-premise og cloud AI-stakke. Følsomme arbejdsbelastninger forbliver lokaliserede. Burst-arbejdsbelastninger flytter til cloud-regioner. Efterspørgslen efter interkonnektivitet stiger på tværs af faciliteter. Colocation-hubs får strategisk relevans. Det omformer kapacitetsplanlægningsstrategier. Leverandører fokuserer på forbindelsestjenester.

Øget fokus på bæredygtighedsmetrikker i AI-infrastrukturplanlægning

Det nordamerikanske AI-datacentermarked integrerer bæredygtighedsbenchmark. Købere vurderer kulstof- og energimetrikker. Operatører investerer i effektive kølesystemer. Vedvarende energikilder får prioritet. Rapporteringsstandarder påvirker indkøbsbeslutninger. Det påvirker strategien for valg af placering. Bæredygtige aktiver tiltrækker langsigtet kapital.

Markedsudfordringer

Begrænsninger i strømtilgængelighed og begrænsninger i netinfrastruktur

Det nordamerikanske AI-datacentermarked står over for pres på strømadgang. AI-arbejdsbelastninger kræver høj og stabil energiforsyning. Netopgraderinger halter efter hurtige kapacitetsudvidelser. Tilladelsesforsinkelser forsinker projektplaner. Prisvolatilitet på strøm påvirker omkostningsprognoser. Operatører konkurrerer om prime utility-zoner. Det øger udviklingskompleksiteten. Risikostyring bliver essentiel for investorer.

Forsyningskædeafhængighed af avanceret hardware og kølesystemer

Det nordamerikanske AI-datacentermarked er afhængigt af specialiserede komponenter. Tilgængeligheden af GPU’er svinger med den globale efterspørgsel. Leveringstider for køleudstyr forbliver forlængede. Logistikforstyrrelser påvirker implementeringsplaner. Leverandørkoncentration øger indkøbsrisikoen. Omkostningsstigning presser marginerne. Det udfordrer nøjagtigheden af kapacitetsprognoser. Operatører diversificerer leverandørstrategier.

Markedsmuligheder

Udvidelse af edge- og regionale AI-behandlingsfaciliteter

Det nordamerikanske AI-datacentermarked får mulighed fra væksten i edge AI. Latensfølsomme applikationer driver regional efterspørgsel. Smarte byer og autonome systemer kræver nærhed til beregning. Mindre faciliteter supplerer hyperscale-campusser. Operatører målretter sekundære metroområder. Det åbner nye investeringskorridorer. Edge-aktiver diversificerer indtægtsstrømme. Langsigtet efterspørgselsgennemsigtighed forbedres.

Udvikling af AI-optimerede colocation- og managed services

Det nordamerikanske AI-datacentermarked tilbyder udvidelse af servicelag. Virksomheder søger managed AI-infrastruktur. Colocation-udbydere samler beregnings- og orkestreringsværktøjer. Denne model reducerer kundekompleksitet. Premium-tjenester forbedrer udbyttet pr. rack. Det styrker kundeloyalitet. Investorer foretrækker service-ledet differentiering.

Markedssegmentering

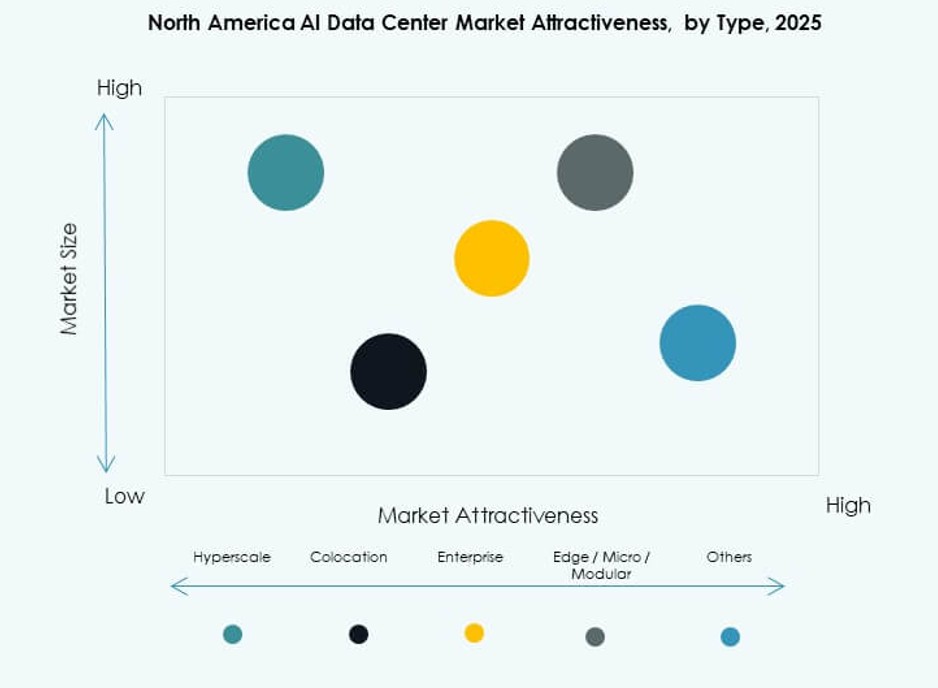

Efter type

Det nordamerikanske AI-datacentermarked ser hyperscale som den dominerende type. Hyperscale-faciliteter tegner sig for den største markedsandel. Cloud- og AI-platformoperatører driver efterspørgslen. Colocation- og virksomhedsdatacentre følger med stærk vækst. Virksomheder søger fleksibel AI-klar kapacitet. Edge- og mikrodatacentre viser stigende adoption. Disse understøtter lav-latens arbejdsbelastninger. Urbane og regionale anvendelsestilfælde driver ekspansion.

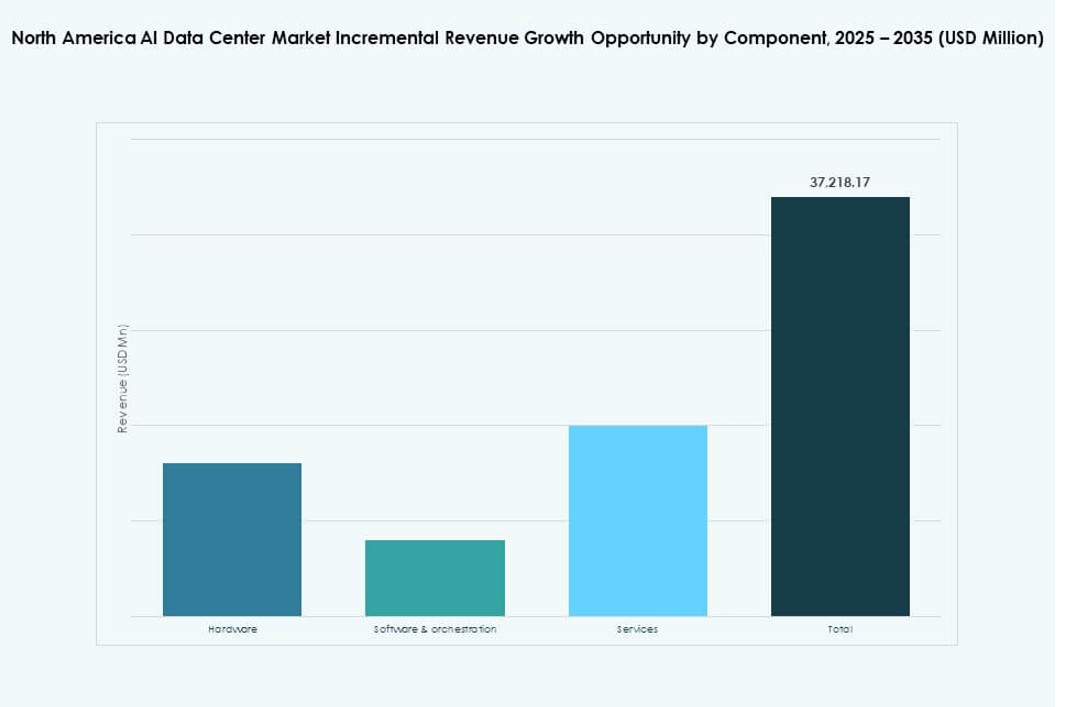

Efter Komponent

Det nordamerikanske AI-datacentermarked forbliver hardware-ledet. Servere, acceleratorer og netværk dominerer udgifterne. GPU’er og specialfremstillede AI-chips har en stor andel. Software og orkestrering får større betydning. Arbejdsbelastningsplanlægning og overvågningsværktøjer udvides. Tjenester vokser gennem administrerede tilbud. Integration og livscyklusunderstøttelse får relevans. Komponentbalancen skifter mod softwareværdi.

Efter Implementering

Det nordamerikanske AI-datacentermarked favoriserer cloud-implementering. Cloud har den største andel på grund af skalerbarhed. On-premise forbliver relevant for regulerede sektorer. Hybrid implementering viser den hurtigste vækst. Virksomheder balancerer kontrol og fleksibilitet. Dataophold driver hybride modeller. Operatører designer interoperable platforme. Implementeringsdiversitet former infrastrukturplanlægning.

Efter Anvendelse

Det nordamerikanske AI-datacentermarked ledes af generativ AI. GenAI-arbejdsbelastninger bruger mest beregningskapacitet. Maskinlæring følger med bred anvendelse i virksomheder. NLP og computer vision udvides på tværs af sektorer. Medier og detailhandel driver efterspørgslen efter inferens. Andre anvendelser inkluderer robotteknologi og analyse. Anvendelsesmix øger infrastrukturkompleksiteten. Vækst favoriserer høj-densitetssystemer.

Efter Vertikal

Det nordamerikanske AI-datacentermarked ser IT og telekom lede brugen. Cloud- og netværksoperatører forankrer efterspørgslen. BFSI har en stærk andel på grund af overholdelsesbehov. Sundhedssektoren viser hurtig adoptionsvækst. Detailhandel og medier øger AI-brugen. Fremstilling adopterer prædiktive systemer. Bilindustrien understøtter autonomiforskning. Vertikal diversitet stabiliserer efterspørgselscyklusser.

Regionale Indsigter

USA

Det nordamerikanske AI-datacentermarked ledes af USA med omkring 72% andel. Hyperscale cloud-koncentration driver dominansen. Stærk AI-startup og virksomhedsadoption understøtter efterspørgslen. Strøm- og fiberadgang favoriserer store campusser. Føderale og statslige incitamenter fremmer investeringer. Det forbliver det primære innovationscenter. Kapacitetsudvidelse fortsætter på tværs af større metroområder.

- For eksempel lancerede CoreSite sit NY3-datacenter i Secaucus, New Jersey, og tilføjede mere end 138.000 kvadratfod AI-klar kapacitet ved siden af sin eksisterende NY2-facilitet, hvilket skaber en stærkt forbundet campus på den østlige kyst. Det nye sted understøtter avancerede arbejdsbelastninger med cloud-forbindelse og væskekøling til høj-densitets beregningsimplementeringer.

Canada

Det nordamerikanske AI-datacentermarked tildeler Canada næsten 18% andel. Rigelig vedvarende energi understøtter bæredygtighedsmål. Køligere klimaer reducerer køleomkostninger. AI-forskningsøkosystemer tiltrækker infrastrukturprojekter. Datasuverænitetspolitikker understøtter lokale byggerier. Det vinder indpas blandt globale operatører. Vækst fokuserer på grønne faciliteter.

Mexico

Det nordamerikanske AI-datacenter marked giver Mexico tæt på 10% andel. Efterspørgsel efter nærshore driver regionale faciliteter. Forbindelse til amerikanske markeder understøtter ekspansion. Edge- og virksomhedsudrulninger fører til vækst. Omkostningsfordele tiltrækker nye aktører. Det styrker den digitale infrastruktur på tværs af grænser. Regional betydning fortsætter med at stige.

- For eksempel lancerede KIO Data Centers sin QRO2-facilitet i Querétaro, Mexico, og udvidede den samlede regionale kapacitet til næsten 19 MW med høj tilgængelighed af strøm og carrier-neutral forbindelse. Stedet styrker Querétaros rolle som et strategisk digitalt infrastrukturknudepunkt for cloud- og AI-arbejdsbelastninger i Nordamerika.

Konkurrenceindsigt:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Det konkurrenceprægede landskab i det nordamerikanske AI-datacenter marked er defineret af hyperscalers, udstyrsleverandører og colocation-udbydere, der fremmer AI-infrastrukturens skala og kapacitet. AWS, Microsoft og Google dominerer hyperscale cloud AI-udrulninger med specialfremstillet silicium og dedikerede AI-regioner. Meta og NVIDIA investerer kraftigt i GPU-drevne datacentre til modeltræning. Dell, HPE og Lenovo styrker virksomhedens adoption med AI-klare server- og lagersystemer. Equinix og Digital Realty fører i høj-densitets colocation med stærke interkonnektionsaktiver. Det viser intense kapitalstrømme, M&A-aktivitet og partnerskaber centreret om AI-arbejdsbelastninger, effektivitetsforbedringer og regional ekspansion. Konkurrencemæssig differentiering fokuserer på køleinnovation, siliciumacceleration og service-lags integration. Markedsledere former langsigtet infrastrukturstrategi på tværs af AI-økosystemet.

Seneste udviklinger:

- I september 2025 annoncerede Nebius et partnerskab på $17,4 milliarder med Microsoft for at levere AI-infrastruktur over fem år, inklusive et nyt Nvidia-drevet AI-datacenter i Vineland, New Jersey.

- I juli 2025 lancerede Equinix sin største AI-klare datahal i Ashburn, Virginia, med 48 MW kapacitet og direkte cloud-udvekslingsforbindelser skræddersyet til nordamerikanske AI-infrastrukturbehov.

- I december 2024 afsluttede NVIDIA Corporation sin opkøb af Run:ai for USD 700 millioner, og integrerede Kubernetes-native orkestrering i sin DGX-platformsuite for at forbedre AI-arbejdsbelastningsstyring i datacentre.

- I marts 2024 afsatte Amazon Web Services USD 150 milliarder til nye AI-regioner i Ohio, Oregon og Virginia, med specialbyggede væskekølings- og 415 V strømfordeling for at understøtte høj-densitets AI-arbejdsbelastninger.