Ledelsesresumé:

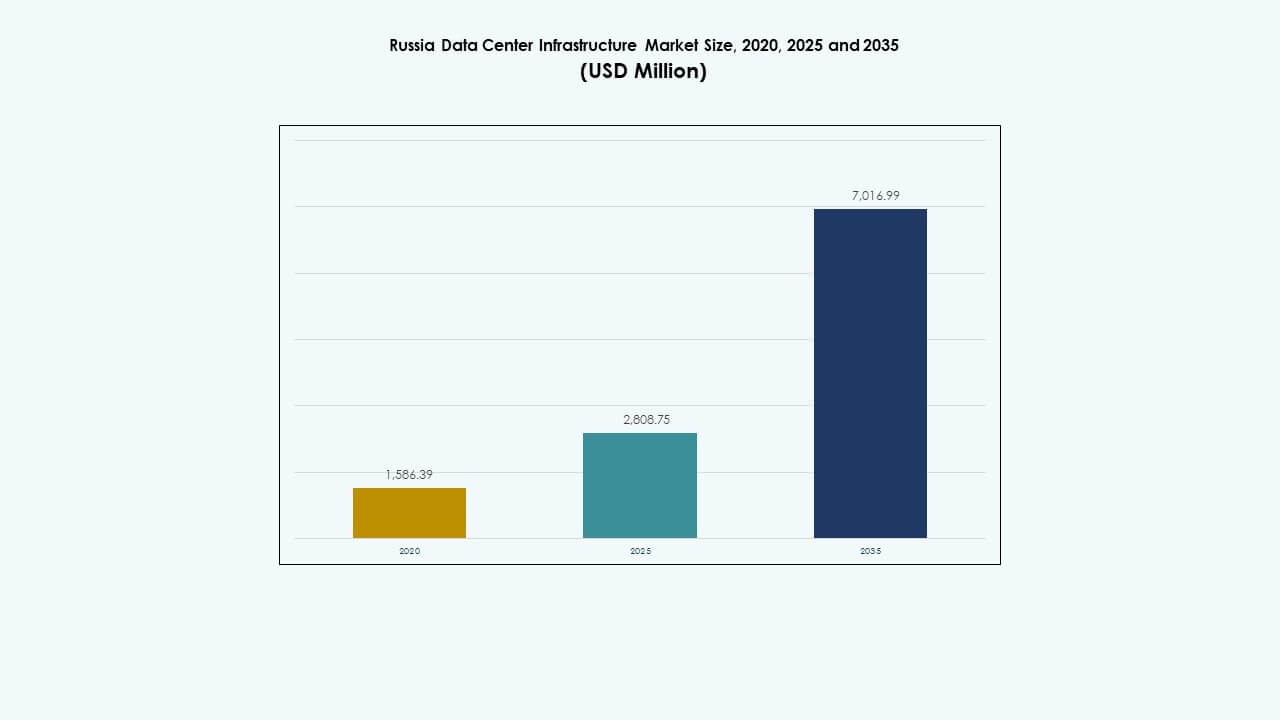

Markedet for datacenterinfrastruktur i Rusland blev vurderet til 1.586,39 millioner USD i 2020, nåede 2.808,75 millioner USD i 2025 og forventes at nå 7.016,99 millioner USD i 2035, med en årlig vækstrate (CAGR) på 9,52% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det russiske datacenterinfrastrukturmarked 2025 |

2.808,75 millioner USD |

| Russisk datacenterinfrastrukturmarked, CAGR |

9,52% |

| Størrelse på det russiske datacenterinfrastrukturmarked 2035 |

7.016,99 millioner USD |

Hurtig digitalisering, cloud-udvidelse og adoption af kunstig intelligens-teknologier driver en stærk efterspørgsel efter infrastruktur. Virksomheder moderniserer systemer for at understøtte datalokalisering og avanceret analyse. Det styrker investorernes tillid gennem stabile politiske rammer og høj digital vækst. Virksomheder lægger vægt på modulær konstruktion, energieffektivitet og automatisering for at reducere omkostninger og nedetid. Voksende investeringer fra teleselskaber og hyperscalers afspejler strategisk interesse i bæredygtige, skalerbare faciliteter på tværs af større byer.

Moskva og Sankt Petersborg leder markedet med avanceret konnektivitet, stærk virksomhedstilstedeværelse og udviklet el-infrastruktur. Nye regioner som Sibirien og Fjernøsten tiltrækker interesse på grund af køligere klimaer, der er velegnede til effektiv køling af datacentre. Centrale Rusland drager fordel af strategisk nærhed til telekommunikationsknudepunkter og regeringsinstitutioner. Regional diversificering understøtter nationale datasuverænitetmål og forbedrer den samlede netværksmodstandsdygtighed.

Markedsdrivere

Markedsdrivere

Voksende digital transformation og cloud-adoption på tværs af virksomheder

Det russiske datacenterinfrastrukturmarked drager fordel af hurtig digitalisering af virksomheder og udvidelse af cloud-baserede arbejdsbelastninger. Virksomheder migrerer missionkritiske systemer til lokale cloud-regioner for at imødekomme behovene for datasuverænitet. Det oplever stærk tiltrækning fra e-handel, finansielle tjenester og telekommunikation. Virksomheder investerer i skalerbare dataplatforme for at håndtere højere forbrugstrafik. Regeringspolitikker fremmer indenlandsk datahosting og cybersikkerhedsmodstandsdygtighed. Cloud-tjenesteudbydere udvider tilgængelighedszoner for at forbedre latenstid og overholdelse. Kontinuerlig migration fra ældre IT skaber vedvarende efterspørgsel efter infrastruktur. Investorer finder vækstmuligheder i colocation og edge-faciliteter. Det digitale skift styrker national konkurrenceevne på tværs af industrier.

- For eksempel understøtter IXcellerate’s Moscow North Campus MOS1 1.835 racks på 6.000 m² med en strømkapacitet på 13,7 MW til høj-densitets colocation. Det oplever stærk tiltrækning fra e-handel, finansielle tjenester og telekommunikation.

Udvidelse af AI, HPC og Edge Computing Workloads

Den stigende brug af kunstig intelligens (AI), højtydende computing (HPC) og edge-analyse driver store infrastrukturforbedringer. Virksomheder og forskningsinstitutter kræver høj-densitets strømsystemer og væskekølingsløsninger. Det tilskynder operatører til at implementere avancerede netværksstrukturer med lav-latens forbindelser. AI-workloads kræver GPU-klynger og præcisionstermisk styring. Dataintensive industrier som sundhedspleje og olie & gas fremskynder AI-adoption. Bevægelsen mod automatisering skaber et stærkt behov for effektiv serverudnyttelse. Edge computing understøtter smart fremstilling og autonome systemer. Virksomheder designer datacentre tættere på brugerne for at reducere forsinkelser. Disse teknologier transformerer Ruslands digitale og industrielle økosystemer.

Infrastrukturmodernisering og energieffektivitetsinitiativer

Investeringer i næste generations datacentre afspejler en voksende bevidsthed om energioptimering. Operatører erstatter forældede faciliteter med modulære og skalerbare designs. Det russiske datacenterinfrastrukturmarked fokuserer på integration af grøn energi, med vægt på vedvarende og lav-kulstof løsninger. Effektive UPS, væskekøling og smart overvågning reducerer driftsomkostningerne. Globale standarder som ISO 50001 former bæredygtig facilitetshåndtering. Udviklere bygger Tier III og Tier IV lokationer med PUE under 1,4. Energieffektiv arkitektur tiltrækker internationale cloud-partnere. Virksomheder lægger vægt på gennemsigtig rapportering af energimetrikker. Bæredygtighedsforpligtelser øger investorappel og langsigtet projektlevedygtighed.

- For eksempel driver Selectel faciliteter med 99,999% SLA oppetid på tværs af flere Tier III lokationer, der understøtter skalerbar colocation. Det russiske datacenterinfrastrukturmarked fokuserer på integration af grøn energi, med vægt på vedvarende og lav-kulstof løsninger.

Stigende strategiske investeringer fra hyperscalers og teleoperatører

Hyperscale- og telekom-ledet ekspansion redefinerer Ruslands datainfrastrukturlandskab. Store operatører diversificerer tjenester ved at implementere regionale cloud-noder. Hyperscalers etablerer store campusser i Moskva, Sankt Petersborg og nye teknologikorridorer. Det hjælper med at skabe sammenkoblingsknudepunkter til indholdslevering og virksomhedsløsninger. Lokale partnerskaber fremskynder regionale infrastrukturudrulninger. Regeringsincitamenter understøtter strategisk datalokalisering og digital autonomi. Telekomudbydere forbedrer fiber- og backbone-forbindelser. Disse udviklinger styrker national modstandsdygtighed i digital infrastruktur. Strategiske kapitalindstrømninger stimulerer konkurrencedygtig innovation på tværs af alle datacentersegmenter.

Markedstendenser

Markedstendenser

Skift mod modulære og præfabrikerede datacenterdesigns

Modulær konstruktion vinder frem i nye projekter på grund af hurtigere implementering og skalerbarhed. Det russiske datacenter-infrastrukturmarked ser en stigende anvendelse af præfabrikerede systemer, der minimerer forstyrrelser på stedet. Udviklere foretrækker modulære pods til regionale og edge-faciliteter. Det reducerer opsætningstiden og tilpasser sig fleksibel kapacitetsplanlægning. Præfabrikation forbedrer pålideligheden i barske klimaer og fjerntliggende områder. Modulære designs forenkler også ombygninger i ældre bygninger. Byggere integrerer fabrikstestede enheder for at opnå ensartet ydeevne. Standardisering hjælper med at opfylde Tier III og Tier IV krav. Denne tilgang muliggør hurtigere tilpasning til ændringer i virksomhedens efterspørgsel.

Integration af vedvarende energi og smarte energisystemer

Operatører fokuserer på at reducere CO2-udledninger ved at implementere vedvarende energi og avancerede netsystemer. Datacentre integrerer sol- eller vandbaseret energi på stedet, hvor det er muligt. Det forbedrer bæredygtighed og opfylder ESG-mål. Batteri-energilagringssystemer stabiliserer strømforsyningen og reducerer afhængigheden af dieselgeneratorer. Smarte netkontroller muliggør dynamisk belastningsbalancering. Udviklere undersøger vedvarende energibaserede el-købsaftaler for langsigtede besparelser. Kontinuerlig PUE-optimering forbliver en top driftsmåling. Faciliteter adopterer AI-baseret energianalyse til prædiktivt vedligehold. Skiftet forbedrer både økonomisk og miljømæssig effektivitet.

Adoption af avancerede køle- og automatiseringsteknologier

Automatisering ændrer, hvordan russiske datacentre håndterer termiske og operationelle miljøer. Det russiske datacenter-infrastrukturmarked bevæger sig mod væskekøling og intelligente luftstyringssystemer. AI-baserede overvågningsværktøjer justerer ventilatorhastigheder og vandstrømme dynamisk. Denne automatisering sikrer stabilitet i høj-densitets arbejdsbelastninger. Robotiske systemer udfører regelmæssige inspektioner i begrænsede zoner. IoT-sensorer indsamler realtidsdata fra faciliteterne for hurtig respons. Prædiktive algoritmer reducerer uplanlagt nedetid og optimerer energiforbrug. Automatiseret styring øger pålideligheden på tværs af hyperscale og virksomhedssteder. Effektivitet bliver en definerende trend for fremtidsklare datacentre.

Stigende fokus på sikkerhed og overholdelse af datasuverænitet

Skærpede cybersikkerhedsregler påvirker infrastrukturdesign og driftsstandarder. Datacentre implementerer flerlags fysiske og digitale sikkerhedsrammer. Det styrker overholdelsen af russiske datasuverænitetskrav. Lokal opbevaring af følsomme data driver investeringer i indenlandske faciliteter. Sikkerhedscertificering, krypteringsprotokoller og biometrisk adgang bliver standard. Virksomheder samarbejder med regeringscertificerede integratorer for overholdelsesløsninger. Efterspørgslen stiger efter integrerede overvågnings- og adgangskontrolsystemer. Dette sikkerhedsfokus øger tilliden blandt virksomhedskunder og regulatorer. Styrket overholdelse positionerer Rusland som en pålidelig datahostingdestination.

Markedsudfordringer

Markedsudfordringer

Geopolitiske begrænsninger og forsyningskædebegrænsninger

Det russiske datacenterinfrastrukturmarked står over for forsyningskædebegrænsninger på grund af importrestriktioner og logistiske flaskehalse. Begrænset adgang til avanceret udstyr påvirker projekttidslinjer. Det udfordrer implementeringen af avancerede servere, køleenheder og netværkshardware. Sanktioner begrænser mulighederne for at skaffe visse udenlandske teknologier. Operatører er afhængige af indenlandske og asiatiske leverandører for at udfylde komponenthuller. Længere indkøbsprocesser påvirker projektets ROI. Udviklere anvender lokaliseringsstrategier for at modvirke forstyrrelser. Disse begrænsninger øger omkostningerne og forsinker udvidelser. At balancere kvalitet og tilgængelighed forbliver en vigtig operationel udfordring.

Højt energibehov og kompleksitet i infrastrukturvedligeholdelse

Energikrævende operationer kræver en robust og stabil energiforsyning. Hyppige udsving i regionale net øger operationelle risici. Det russiske datacenterinfrastrukturmarked har brug for stærkere rammer for energieffektivitet. Operatører kæmper med at håndtere varmebelastninger i tætte servermiljøer. Opgraderinger af kølesystemer kræver højere kapitaludgifter. At opretholde 24/7 drift i aldrende faciliteter tilføjer kompleksitet. Begrænset teknisk ekspertise forsinker modernisering i mindre byer. Bæredygtighedsmål presser virksomheder til at innovere under økonomisk pres. At håndtere ydeevne og omkostninger under strenge miljømål forbliver en langsigtet udfordring.

Markedsmuligheder

Udvidelse af edge- og regionale datacentre på tværs af nye zoner

Edge-implementering tilbyder stærke vækstmuligheder på tværs af sekundære byer og industrielle zoner. Det russiske datacenterinfrastrukturmarked drager fordel af voksende forbindelsesbehov inden for fremstilling, energi og detailhandel. Regionale knudepunkter nær Sibirien og Fjernøsten forbedrer netværksrobusthed. Edge-infrastruktur understøtter hurtigere lokal databehandling for IoT og AI. Investorer prioriterer lav-latency kapacitet nær forbrugssteder. Skalerbare modulære centre tiltrækker private og offentlige projekter. Disse distribuerede steder åbner adgang til underbetjente markeder.

Stigende adoption af indenlandske cloud- og AI-computingplatforme

Indenlandske cloud-tjenesteudbydere ekspanderer aggressivt for at fange virksomheders arbejdsbyrder. Det russiske datacenterinfrastrukturmarked understøtter nationale AI- og analyseinitiativer. Nye faciliteter integrerer GPU-klynger til dataintensiv forskning. Lokale aktører samarbejder med teleselskaber for at forbedre hybride cloud-økosystemer. Vækst i smart city-programmer og e-government-tjenester øger hostingefterspørgslen. AI-aktiveret infrastruktur forbedrer national konkurrenceevne. Udvidelse af indenlandske platforme sikrer datakompatibilitet og langsigtet digital uafhængighed.

Markedssegmentering

Efter infrastrukturtype

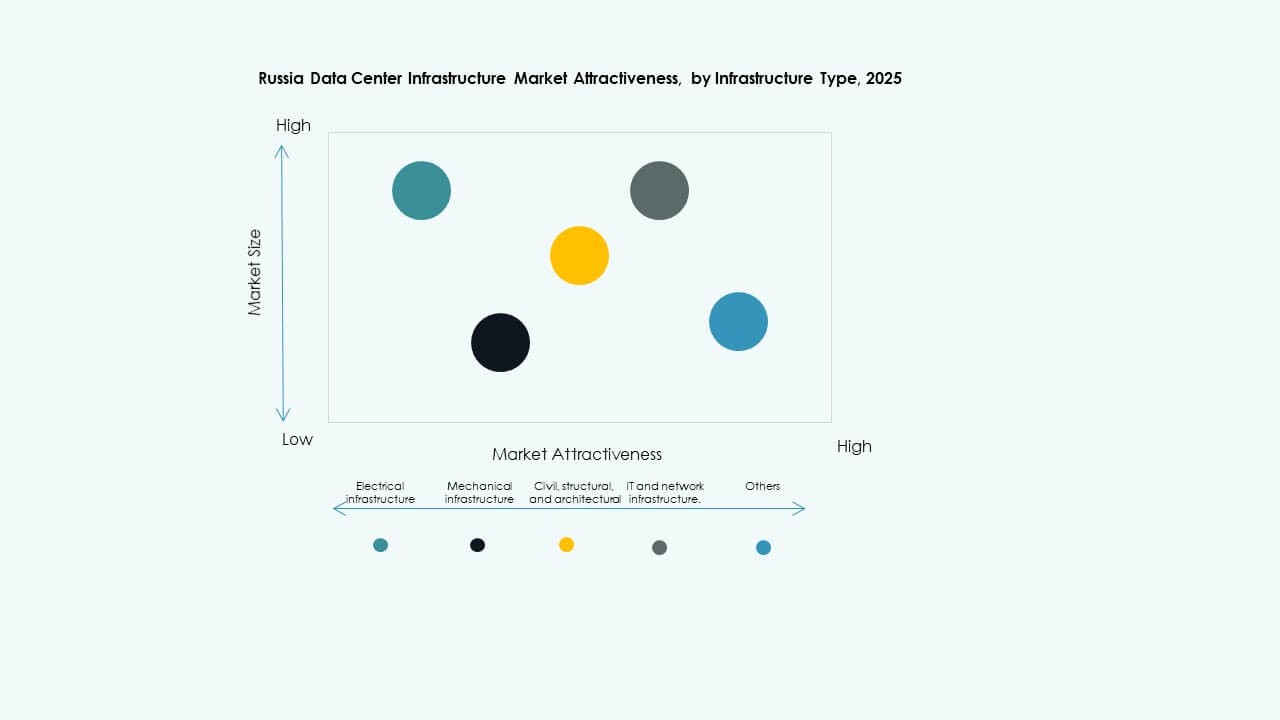

Elektrisk infrastruktur dominerer det russiske datacenterinfrastrukturmarked på grund af høje pålidelighedskrav og kontinuerlig drift. Mekaniske systemer og IT-infrastruktur bidrager også betydeligt, da operatører moderniserer køle- og servermiljøer. Civile og strukturelle komponenter fokuserer på seismisk sikkerhed og skalerbare layouts. Integration af digitale overvågningsværktøjer forbedrer koordineringen mellem infrastrukturlagene. Stigende efterspørgsel efter integrerede løsninger fremmer markedskonsolidering på tværs af segmenter.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning (UPS) og PDU’er har stærke andele på grund af deres essentielle backup- og strømfordelingsroller. Batteri-energilagringssystemer (BESS) vinder indpas for netstabilitet. Forsyningsnetforbindelser udvides med stigende hyperskala faciliteter. Overførselsswitche og koblingsudstyr understøtter redundans og sikkerhed. Smart overvågning forbedrer energiudnyttelsen. Det russiske datacenterinfrastrukturmarked fortsætter med at tilpasse strømsystemer til mål om integration af vedvarende energi.

Efter Mekanisk Infrastruktur

Køleenheder og kølere dominerer mekaniske investeringer. Systemer til inddæmning af varme og kolde gange forbedrer energieffektiviteten. Operatører foretrækker vandkølede kølere på store campusser for at opretholde termisk stabilitet. Pumper og rørsystemer muliggør præcis cirkulation i høj-densitetsområder. Det russiske datacenterinfrastrukturmarked anvender modulære mekaniske designs for at reducere nedetid. Effektiv termisk styring forbliver central for operationel ekspertise.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturer og modulære bygninger dominerer på grund af den hurtige byggeefterspørgsel. Hævede gulve, isolerede beklædninger og nedhængte lofter forbedrer vedligeholdelsesfleksibiliteten. Fundamenter fokuserer på langsigtet strukturel stabilitet i kolde klimaer. Bygningsskaller integrerer termisk resistente materialer for effektiv temperaturkontrol. Modulære fabrikationssystemer vinder indpas til fjernudrulninger. Det russiske datacenterinfrastrukturmarked favoriserer præfabrikation for projektets hastighed og kvalitet.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr fører på grund af voksende behov for beregning og sammenkobling. Lagringsløsninger følger tæt med udvidelsen af cloud- og edge-faciliteter. Racks, kabling og optiske fibersystemer understøtter skalerbarhed. Det russiske datacenterinfrastrukturmarked integrerer avanceret hardware med softwaredefinerede systemer. Stærk efterspørgsel efter høj-båndbreddeforbindelse understøtter netværksmodernisering.

Efter Datacentertype

Hyperskala faciliteter dominerer på grund af store virksomheders og regeringers arbejdsbyrder. Colocation-centre tiltrækker små og mellemstore virksomheder, der søger omkostningseffektiv skalerbarhed. Virksomheds- og edge-centre udvider for at forbedre lokaliseret computing. Det russiske datacenterinfrastrukturmarked balancerer urbane og regionale udrulninger for optimeret dækning. Efterspørgselsdiversificering understøtter udviklingen af et robust økosystem.

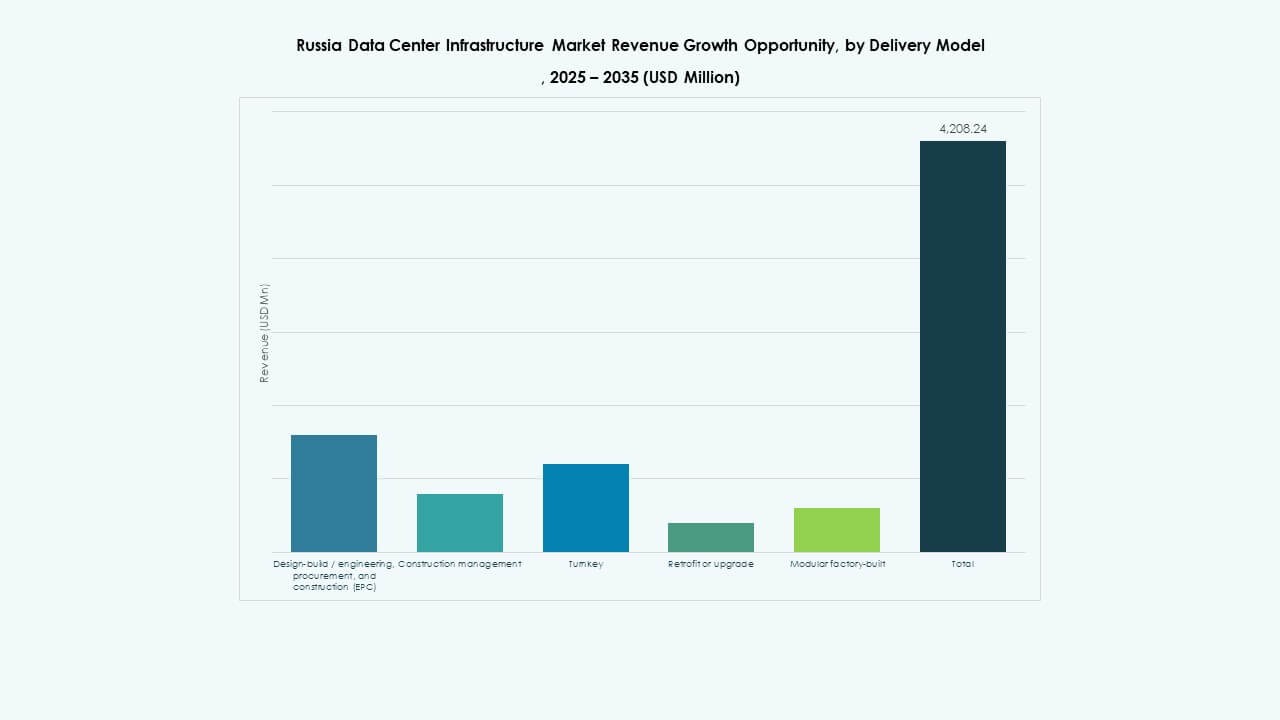

Efter Leveringsmodel

Design-build og turnkey-modeller dominerer på grund af ansvarlighed og effektivitet fra start til slut. Retrofit og modulære fabrikationsprojekter udvides for hurtigere implementering. Byggeledelsesmodeller vinder popularitet i flerfaseprojekter. Det russiske datacenterinfrastrukturmarked omfavner integreret levering for at sikre kvalitetskontrol og omkostningsoptimering.

Efter Tier Type

Tier III datacentre forbliver mest foretrukne for at balancere oppetid og omkostninger. Tier IV faciliteter stiger i hyperskala og regeringsledede projekter, der kræver maksimal redundans. Tier I og II forbliver almindelige i regionale eller mindre installationer. Det russiske datacenterinfrastrukturmarked anvender tieret design for fleksibilitet på tværs af investeringsskalaer.

Regionale Indsigter

Regionale Indsigter

Centrale Rusland (Moskva og Omgivende Regioner)

Centrale Rusland har omkring 55% markedsandel drevet af koncentrationen af hyperscale og telekommunikationsfaciliteter. Moskva fører an på grund af tætte virksomhedsnetværk, reguleringsnærhed og robust konnektivitet. Det russiske datacenterinfrastrukturmarked finder stærk investorappel i hovedstadszonen. Stabilitet i elnettet og fiberforbindelser tiltrækker store installationer. Nærhed til sky- og finanssektorer styrker yderligere dens dominans. Løbende opgraderinger opretholder dens førerposition i væksten af digital infrastruktur.

- For eksempel tilbyder et stort datacenterprojekt i øjeblikket i Moskva 24MW kapacitet med planer om at udvide til 100MW fuld udbygning. Denne udvidelse vil inkludere installationen af 750 Nvidia H100 GPU’er, anerkendt for deres topklasse AI og HPC ydeevne, hvilket bekræfter præcis teknologisk fremskridt og kapacitetsskala i hovedstadszonen.

Nordvestregionen (Sankt Petersborg og Naboområder)

Nordvest står for næsten 25% af den nationale andel med voksende regionale datacentre. Sankt Petersborg drager fordel af stærke industrielle klynger og logistikforbindelser. Det udvikler sig til et redundanscenter for Moskva-baserede operationer. Datacentre her integrerer vedvarende energikilder som vandkraft for bæredygtighed. Det russiske datacenterinfrastrukturmarked drager fordel af regeringsstøttet industriel digitalisering. Grænseoverskridende konnektivitet med Europa og Baltikum forbedrer datatrafikruter.

Østlige og Sydlige Rusland (Sibirien, Fjernøsten og Volga)

Fremvoksende regioner som Sibirien og Fjernøsten bidrager med omkring 20% markedsandel og udvider sig hurtigt. Disse områder får opmærksomhed på grund af køligere klimaer, der er gunstige for energieffektiv køling. Lokale regeringer fremmer datasuverænitet og udvikling af IT-klynger. Det russiske datacenterinfrastrukturmarked oplever stabil interesse fra investorer, der sigter mod nye grænser. Lavere jord- og energipriser skaber stærk appel for fremtidige hyperscale-campusser. Regional vækst diversificerer den nationale infrastrukturbase.

- For eksempel har MegaFons datacenter i Novosibirsk i øjeblikket en kapacitet på 5MW med planer om skalerbarhed, hvor de udnytter de kolde omgivelsestemperaturer til betydeligt at reducere kølingsstrømforbrugets effektivitet (PUE), en velkendt energimetrik.

Konkurrence Indsigt:

- IXcellerate LLC

- Rostelecom

- Selectel Ltd

- DataPro

- MTS PJSC (MTS Group)

- Cloud LLC

- Equinix, Inc.

- Digital Realty

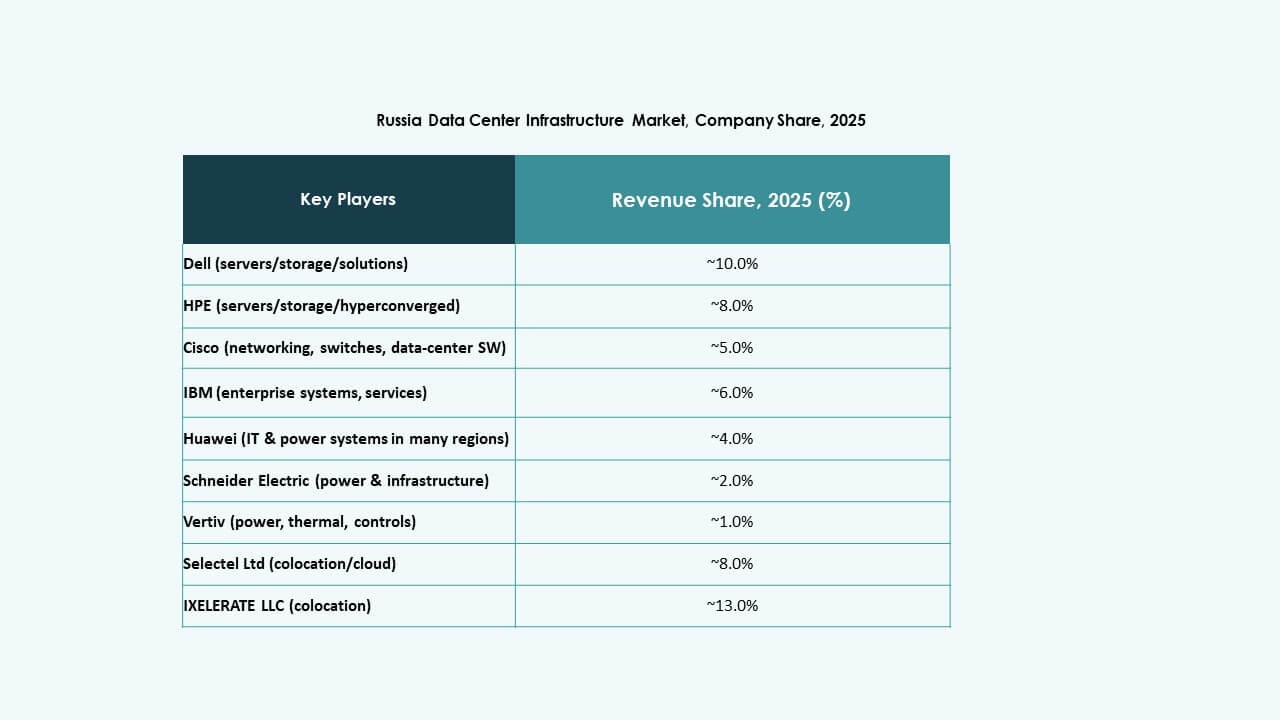

Det russiske datacenterinfrastrukturmarked har en blanding af stærke indenlandske operatører og globale infrastrukturvirksomheder, der konkurrerer om kapacitet, tilslutning og overholdelsesfordele. IXcellerate investerer kraftigt i carrier-neutrale campusser med høj racktæthed og robust strømkraft, hvilket tiltrækker multinationale kunder. Rostelecom og Selectel udnytter landsdækkende netværk og colocation-tilbud til at betjene regionale virksomheder og efterspørgsel fra den offentlige sektor. DataPro og MTS bygger redundans og geografisk spredning for at mindske regionale risici. Globale aktører som Equinix og Digital Realty bringer international tilslutning og ekspertise i hyperscale-faciliteter, hvilket appellerer til kunder, der har brug for global rækkevidde. Konkurrencen centrerer sig om strømpålidelighed, lav-latens tilslutning, lovgivningsmæssig overholdelse og fleksibel kapacitet. Den forbliver intens og driver infrastrukturforbedringer, serviceudvidelse og strategiske investeringer på tværs af markedet.

Seneste Udviklinger:

- I november 2025 afsluttede IXcellerate også erhvervelsen af en 5,5 hektar stor grund for at påbegynde udviklingen af sin tredje campus, hvilket styrker dens langsigtede strategi om at bygge sammenkoblede økosystemer for skalerbar digital infrastruktur i Moskva-regionen.

- I oktober 2025 annoncerede IXcellerate LLC færdiggørelsen og lanceringen af sit MOS3-datacenter, hvilket udvider dets samlede rackpladser til 10.329 på tværs af dets campusser, hvilket gør det til den næststørste kommercielle datacenteroperatør i Rusland målt på kapacitet.

- I juli 2025 lancerede Megafon, en førende russisk teleoperatør, nye datacentre i byerne Jekaterinburg og Tver, hver med en kapacitet på 1MW. Denne udvidelse afspejler virksomhedens strategi om at forbedre sin datainfrastruktur på tværs af regionale lokationer i Rusland og understøtte den voksende digitale efterspørgsel.