Executive Resumé:

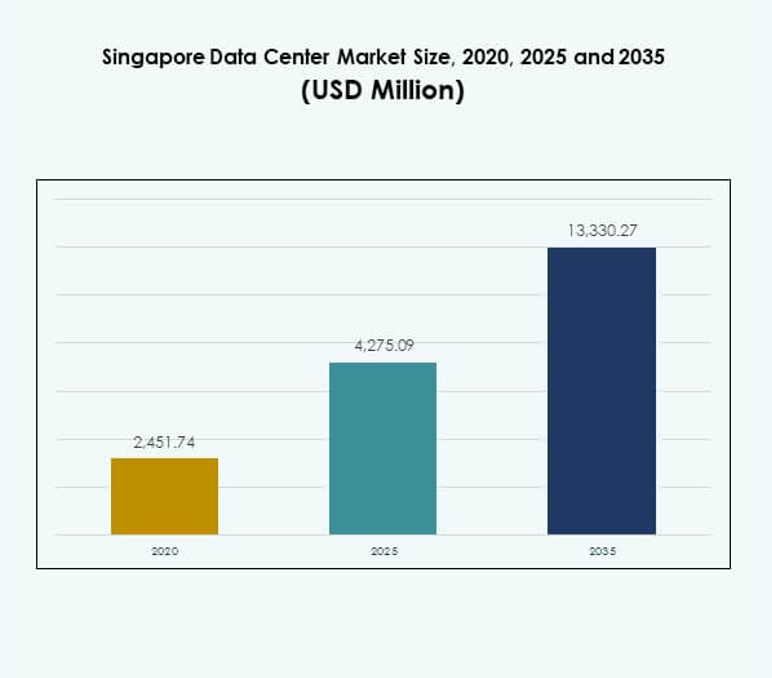

Markedet for datacentre i Singapore blev vurderet til USD 2.451,74 millioner i 2020 til USD 4.275,09 millioner i 2025 og forventes at nå USD 13.330,27 millioner i 2035, med en CAGR på 11,96% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Singapore 2025 |

USD 4.275,09 Millioner |

| Marked for datacentre i Singapore, CAGR |

11,96% |

| Markedstørrelse for datacentre i Singapore 2035 |

USD 13.330,27 Millioner |

Markedet drives af stærk adoption af cloud computing, hurtig digital transformation og kontinuerlig innovation i infrastruktur. Virksomheder omfavner AI, automatisering og energieffektive teknologier for at imødekomme voksende datakrav. Det spiller en strategisk rolle for investorer og globale virksomheder, der tilbyder stabilitet, avanceret konnektivitet og en indgang til Sydøstasiens voksende digitale økonomi.

Regionalt leder Singapore Sydøstasien som et knudepunkt på grund af sin avancerede infrastruktur, stabile politikker og robuste konnektivitet. Nabolande som Indonesien og Malaysia er fremvoksende markeder, drevet af stigende internetpenetration og efterspørgsel fra virksomheder. Mens Singapore dominerer med avancerede faciliteter, fokuserer fremvoksende økonomier på overkommelighed, energikilder og tilgængelighed af jord for at fange fremtidig vækst.

Markedsdrivere

Stigende adoption af cloud computing og strategisk positionering i digital infrastruktur

Markedet for datacentre i Singapore nyder godt af stærk adoption af cloud computing drevet af virksomhedsdigitalisering. Multinationale selskaber stoler på Singapores robuste konnektivitet til at styre regionale operationer. Det står som et knudepunkt for missionkritiske data og skalerbare tjenester på tværs af Asien-Stillehavsområdet. Investorer prioriterer markedet for dets juridiske stabilitet, skattefordele og regeringsstøttet digital økonomi-roadmap. Virksomheder ser det som en indgang til at udnytte væksten i forbrugere i Sydøstasien. Høj adoption af cloud accelererer efterspørgslen efter hyperscale- og colocation-centre. Stærke undersøiske kabelnetværk styrker yderligere dets regionale relevans. Dette økosystem positionerer Singapore som en vital spiller for virksomheder.

- For eksempel annoncerede Amazon Web Services (AWS) i juli 2024 en investering på 9 milliarder USD i Singapores cloud-infrastruktur frem til 2028, hvilket styrker markedet for datacentre i Singapore og forstærker dets position som et strategisk knudepunkt i Asien-Stillehavsområdet.

Integration af innovative teknologier og avancerede operationelle modeller

Teknologiintegration forbliver en central drivkraft for markedet for datacentre i Singapore. Virksomheder adopterer virtualisering, AI-drevet overvågning og automatisering for at forbedre operationel effektivitet. Cloud-udbydere og hyperscale-operatører investerer kraftigt i intelligent køling og modulære strømsystemer. Innovationen er i tråd med globale tendenser mod høj-densitets arbejdsbelastninger og edge computing. Singapores operatører fokuserer på at reducere latens og forbedre konnektivitet gennem grænseoverskridende digitale platforme. Det tilbyder virksomheder strømlinede operationer og forudsigelighed i omkostninger. Investorer anerkender langsigtede afkast gennem integration af bæredygtig energianvendelse og intelligent ledelse. Kombinationen af avancerede modeller og stabil styring sikrer markedets modstandsdygtighed.

- For eksempel bekræftede Microsoft i december 2024, at de ville lancere kølesystemer uden vand i nye datacentre i Singapore, hvilket eliminerer brugen af ferskvand til termisk styring af høj-densitets AI-arbejdsbelastninger og sigter mod op til 125 millioner liter årlige vandbesparelser pr. facilitet.

Accelererende digital transformation på tværs af nøgleindustrielle vertikaler

Markedet for datacentre i Singapore vokser, da BFSI, sundhedssektoren og detailhandlen kræver pålidelig digital infrastruktur. Banker har brug for sikre miljøer til fintech-løsninger og realtids-transaktioner. Sundhedsudbydere investerer i datadrevne systemer til medicinske journaler og telemedicin. Detailhandlere udnytter e-handelsplatforme, der kræver robust backend-behandlingskraft. Telekomindustrien driver efterspørgslen efter hurtigere konnektivitet med stigende 5G-adoption. Denne brancheomfattende indsats understøtter en stærk pipeline af nye projekter. Offentlige myndigheder bidrager også ved at adoptere e-governance-systemer, der kræver robust datainfrastruktur. Den brede anvendelsesområde på tværs af industrien skaber stabil efterspørgsel på tværs af flere sektorer.

Strategisk betydning af markedet for globale virksomheder og investorer

Singapore har en central rolle i Asien-Stillehavets digitale økosystem. Markedet for datacentre i Singapore fungerer som en pålidelig indgang for virksomheder, der udvider til nye økonomier i Sydøstasien. Investorer værdsætter landets gennemsigtige politikker, avancerede energiinfrastruktur og pålidelige sikkerhedsrammer. Det leverer et gunstigt klima for innovationsdrevne datastrategier. Virksomheder udnytter Singapore til at understøtte grænseoverskridende handel, finans og digitale tjenester. Dets nærhed til voksende økonomier styrker dets appel for regionale investeringer. Høj efterspørgsel efter skalerbare colocation-tjenester understøtter konsistent markedsvækst. Kombinationen af beliggenhed, stabilitet og innovation driver en enestående strategisk betydning.

Markedstendenser

Fremkomsten af grønne datacentre og bæredygtige infrastrukturforpligtelser

Bæredygtighed former investeringsstrategier i markedet for datacentre i Singapore. Operatører implementerer integration af vedvarende energi, væskekøling og energigenbrugsteknologier. Grønne certificeringer driver konkurrenceevne og tiltrækker miljøbevidste kunder. Efterspørgsel efter lavere CO2-aftryk fører til regeringssamarbejder, der fremmer bæredygtige byggerier. Virksomheder vælger operatører, der er i tråd med virksomhedens bæredygtighedsmål. Voksende vedvarende adoption forbedrer langsigtet operationel effektivitet. Det positionerer Singapore som en leder inden for bæredygtig datainfrastruktur i Asien. Miljømål er nu integreret i vækstplanerne for datacentre.

Vækst af edge datacentre og distribuerede arkitekturer

Markedet for datacentre i Singapore oplever stigende adoption af edge- og mikrofaciliteter. Disse centre bringer computation tættere på brugerne, hvilket forbedrer latens for 5G- og IoT-tjenester. Virksomheder har brug for hurtigere respons til gaming, autonome systemer og AR/VR-platforme. Telekomoperatører implementerer modulære edge-centre for at understøtte høj-densitetsnetværk. Virksomheder værdsætter lokaliseret lagring for forbedret overholdelse og kontrol. Det accelererer nye forretningsmodeller, der er afhængige af realtidsanalyse. Integration med hyperscale-miljøer sikrer problemfri datastyring. Dette skift signalerer diversificering ud over traditionelle colocation-hubs.

Øget Rolle for AI og Automatisering i Datacenterdrift

AI-drevet optimering spiller en kritisk rolle i markedet for datacentre i Singapore. Operatører adopterer maskinlæringsværktøjer til prædiktivt vedligehold og energikontrol. Automatisering reducerer risikoen for nedetid, mens det optimerer arbejdsbelastningsfordeling. Virksomheder bruger orkestreringsplatforme til at forbedre skalerbarhed og reducere omkostninger. Robotik og fjernovervågning styrker operationel modstandsdygtighed. Integration af AI forbedrer den samlede facilitetens ydeevne. Det understøtter også operatører i at opretholde service level agreements med større præcision. Automatisering bliver essentiel for at opretholde konkurrenceevne i miljøer med høj efterspørgsel.

Stigende Investering i Interconnection og Regional Netværksudvidelse

Interconnection-tjenester oplever stærk vækst i markedet for datacentre i Singapore. Virksomheder søger problemfri adgang til globale cloud-udbydere og netværksoperatører. Operatører udvider partnerskaber med undervandskabeludbydere for at forbedre grænseoverskridende konnektivitet. Virksomheder stoler på direkte interconnects for sikre, lav-latens operationer. Carrier-neutrale datacentre udvider sig hurtigt for at imødekomme virksomheders efterspørgsel. Det skaber et blomstrende økosystem for multi-cloud-strategier. Regionale virksomheder ser Singapore som en gateway for global ekspansion. Dette fokus på interconnection styrker Singapores regionale digitale økonomiindflydelse.

Markedsudfordringer

Stigende Energiforbrug og Infrastrukturens Bæredygtighedsbegrænsninger

Markedet for datacentre i Singapore står over for udfordringer fra stigende energiforbrugsniveauer. Operatører skal balancere efterspørgselsvækst med bæredygtighedsmål. Energiintensive kølesystemer belaster infrastrukturkapaciteten. Regeringsregler presser virksomheder til at adoptere grønne løsninger, der kræver betydelig kapital. Begrænset jordtilgængelighed komplicerer ekspansionsplaner og skaber konkurrence om plads. Virksomheder står over for højere omkostninger for premium grøn-certificerede faciliteter. Det skaber pres på operatører for at opretholde både effektivitet og rentabilitet. At balancere vækst med energiansvar forbliver en kritisk markedsudfordring.

Intens Konkurrence og Begrænset Geografisk Ekspansionsmulighed

Konkurrencepres former markedet for datacentre i Singapore, da globale aktører intensiverer deres tilstedeværelse. Internationale udbydere ekspanderer aggressivt, hvilket øger prispres for lokale virksomheder. Begrænset jordforsyning begrænser evnen til at skalere store hyperscale-campusser. Operatører skal differentiere sig gennem servicekvalitet, bæredygtighed og innovation. Høje ejendomsomkostninger begrænser yderligere vækstmargener. Det skaber et miljø, hvor strategiske partnerskaber bliver essentielle. Investorer vurderer markedets indtræden nøje givet disse strukturelle begrænsninger. Konkurrencedynamik og pladsmæssige begrænsninger skaber langsigtede operationelle udfordringer.

Markedsmuligheder

Udvidelse af Cloud-Økosystemer og Hybridinstallationer i Asien-Stillehavsområdet

Det Singaporeanske Datacenter-marked giver stærke muligheder gennem vækst i cloud-økosystemet. Virksomheder søger hybride implementeringsmodeller for skalerbarhed og modstandsdygtighed. Cloud-tjenesteudbydere udvider deres operationer for at imødekomme den stigende virksomhedsadoption. Det styrker Singapores rolle som et betroet knudepunkt for cloud-infrastruktur. Hybride modeller appellerer til industrier, der balancerer reguleringskontrol med skalerbarhed. Virksomheder udnytter cloud-baserede platforme til at accelerere digital vækst. Udvidelsen af disse økosystemer åbner veje for langsigtede investeringer.

Stigende efterspørgsel efter integration af AI, IoT og højtydende computing

Integration af AI og IoT skaber store muligheder for det Singaporeanske Datacenter-marked. Højtydende computing understøtter industrier som finans, forskning og sundhedsvæsen. Operatører investerer i GPU-optimerede servere til AI-arbejdsbelastninger. Det positionerer Singapore som et knudepunkt for avancerede datadrevne applikationer. Virksomheder adopterer IoT-platforme, der kræver lav-latens infrastruktur. Efterspørgslen efter AR/VR og big data-analyse accelererer adoptionen af højkapacitetsløsninger. Væksten i disse segmenter driver en stærk mulighedspipeline for investorer.

Markedssegmentering

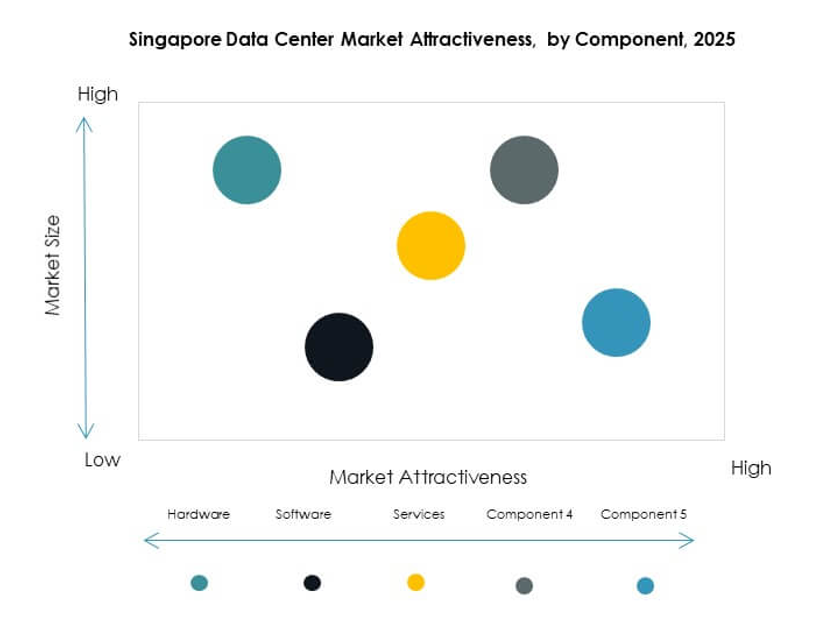

Efter komponent

Hardware dominerer det Singaporeanske Datacenter-marked med servere, køling og strømsystemer, der driver efterspørgslen. Virksomheder prioriterer højtydende computing og energieffektivitet, hvilket fremmer investeringer i avancerede racks og lagring. Softwareadoption vokser med DCIM og orkestreringsplatforme til optimering. Tjenester udvides gennem administrerede tilbud, der understøtter skalerbarhed. Hardware har den største andel på grund af kritiske infrastrukturbehov. Software og tjenester supplerer hardwarevækst ved at sikre smidige operationer og skalerbarhed på tværs af faciliteter.

Efter datacentertype

Hyperscale-datacentre leder det Singaporeanske Datacenter-marked, drevet af globale cloud-udbydere. Colocation-centre opretholder stærk vækst gennem virksomhedsefterspørgsel efter fleksible leasingmodeller. Virksomhedsfaciliteter spiller en rolle i branchespecifikke arbejdsbelastninger. Edge- og modulære centre vinder frem med telekom- og IoT-applikationer. Mega-datacentre forbliver sjældne på grund af jordbegrænsninger, mens IDCs fortsætter med at udvide. Hyperscale forbliver dominerende på grund af global efterspørgsel efter skalerbar computerkraft. Colocation følger tæt med stærke virksomhedsadoptionstrends.

Efter implementeringsmodel

Cloud-baseret implementering dominerer det Singaporeanske Datacenter-marked på grund af virksomhedsmigrationsstrategier. On-premises implementering opretholder relevans i regulerede industrier som BFSI og sundhedsvæsen. Hybride modeller vokser hurtigt, da virksomheder balancerer kontrol med fleksibilitet. Cloud-modeller opnår den største andel gennem skalerbarhed og omkostningsbesparelser. Hybrid adoption stiger, da virksomheder har brug for integration på tværs af cloud- og on-premises-miljøer. Virksomheder fortsætter med at skifte mod multi-cloud-strategier, hvilket styrker efterspørgslen efter fleksible implementeringsmodeller.

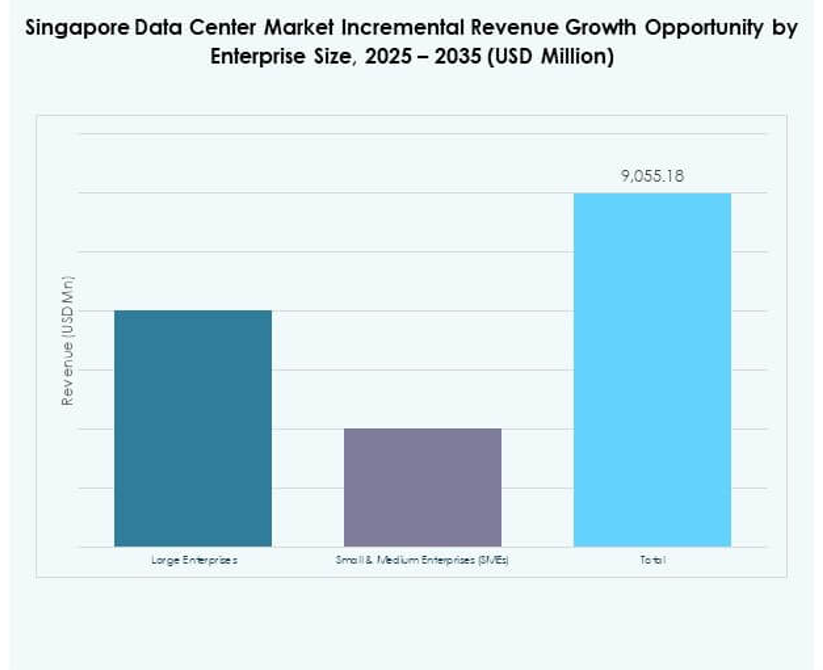

Efter virksomhedsstørrelse

Store virksomheder leder det Singaporeanske Datacenter-marked med højkapacitetskrav til digitale operationer. SMV’er udvider adoptionen, da cloud- og colocation-tjenester sænker adgangsbarrierer. Store virksomheder prioriterer hyperscale og hybride løsninger for global skalerbarhed. SMV’er er afhængige af administrerede tjenester for at minimere driftsomkostninger. Begge segmenter bidrager, men store virksomheder dominerer den samlede markedsandel. SMV’er viser stærkt vækstpotentiale gennem digitale adoptionsprogrammer understøttet af regionale politikker.

Efter anvendelse / brugssag

BFSI-sektoren dominerer det Singaporeanske datacenter-marked på grund af høje sikkerheds- og overholdelseskrav. IT og telekommunikation følger med stærke tilslutningskrav. Sundhedssektoren vinder fremgang gennem digitale journaler og telemedicin-adoption. Detailhandel og e-handel er afhængige af backend-kapacitet til kundeplatforme. Medier og underholdning udvider sig gennem streaming-efterspørgsel. Fremstillingsindustrien adopterer løsninger til Industri 4.0-applikationer. Andre sektorer som uddannelse og energi udforsker digital transformation. BFSI forbliver den førende applikation, understøttet af finansielt knudepunkt-positionering.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det Singaporeanske datacenter-marked på grund af hyperskala-operationer. Virksomheder udvider deres andel gennem colocation og hybride deployment. Offentlige myndigheder investerer stabilt i sikker infrastruktur til e-forvaltning. Colocation-udbydere styrker tilbud for at imødekomme forskelligartet virksomhedsbehov. Cloud-tjenesteudbydere bevarer den største andel på grund af globale udvidelser. Virksomheder og regeringer fortsætter med at styrke efterspørgslen efter sikker, skalerbar infrastruktur.

Regionale Indsigter

Singapore som Kernen i Sydøstasiens Digitale Økosystem

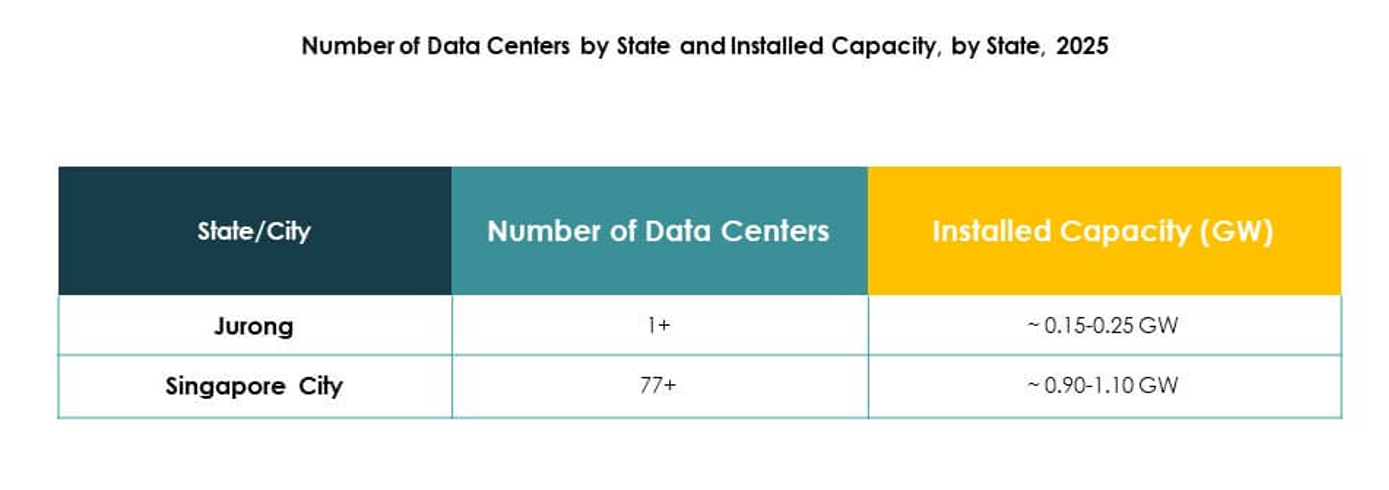

Det Singaporeanske datacenter-marked tegner sig for 58% af Sydøstasiens regionale datacenterandel. Det dominerer på grund af tilslutning, reguleringsstabilitet og investeringsvenlige politikker. Stærke undersøiske kabelnetværk gør det til et nøgleknudepunkt for regionale operationer. Globale hyperskala-udbydere prioriterer Singapore til cloud-deployment. Det forbliver det mest avancerede marked i Sydøstasien. Virksomheder ser det som et essentielt indgangspunkt for grænseoverskridende digital handel.

- For eksempel annoncerede Equinix i november 2024, at dets nye SG6-datacenter i Singapore vil levere op til 20 MW IT-kapacitet fordelt på ni etager, integrere avancerede bæredygtighedsfunktioner og understøtte compute-intensive arbejdsbelastninger som AI.

Fremvoksende Vækst i Naboøkonomier i Sydøstasien

Indonesien bidrager med 22% af det regionale marked, understøttet af storskala internetadoption. Malaysia har en andel på 12%, drevet af nye datacenterprojekter og statslige incitamenter. Vietnam og Thailand repræsenterer tilsammen 8%, med voksende investeringer i digital infrastruktur. Det Singaporeanske datacenter-marked påvirker disse nationer gennem tilslutning og ekspertise. Det fungerer som et knudepunkt, der forbinder fremvoksende økonomier med globale netværk. Regionalt samarbejde styrker modstandsdygtighed på tværs af det digitale landskab.

- For eksempel lancerede Princeton Digital Group sin 22 MW JC2 hyperskala datacenterfacilitet i Greater Jakarta i september 2023, hvilket markerer det sjette operationelle sted i Indonesien og opnår BCA Green Mark Platinum-certificering for energieffektivitet.

Global Indflydelse og Strategisk Grænseoverskridende Relevans

Det Singaporeanske datacenter-marked opretholder stærk international relevans gennem sammenkobling med globale netværk. Nordamerikanske og europæiske cloud-udbydere etablerer faciliteter i Singapore for adgang til Asien-Stillehavsområdet. Det sikrer langsigtet betydning med 58% andel af regional kapacitet. Nabolande opnår afledte fordele, mens Singapore bevarer lederskab. Dens globale indflydelse stammer fra både infrastrukturstyrke og regional integration. Denne grænseoverskridende rolle sikrer dens fortsatte dominans i Sydøstasiens digitale økonomi.

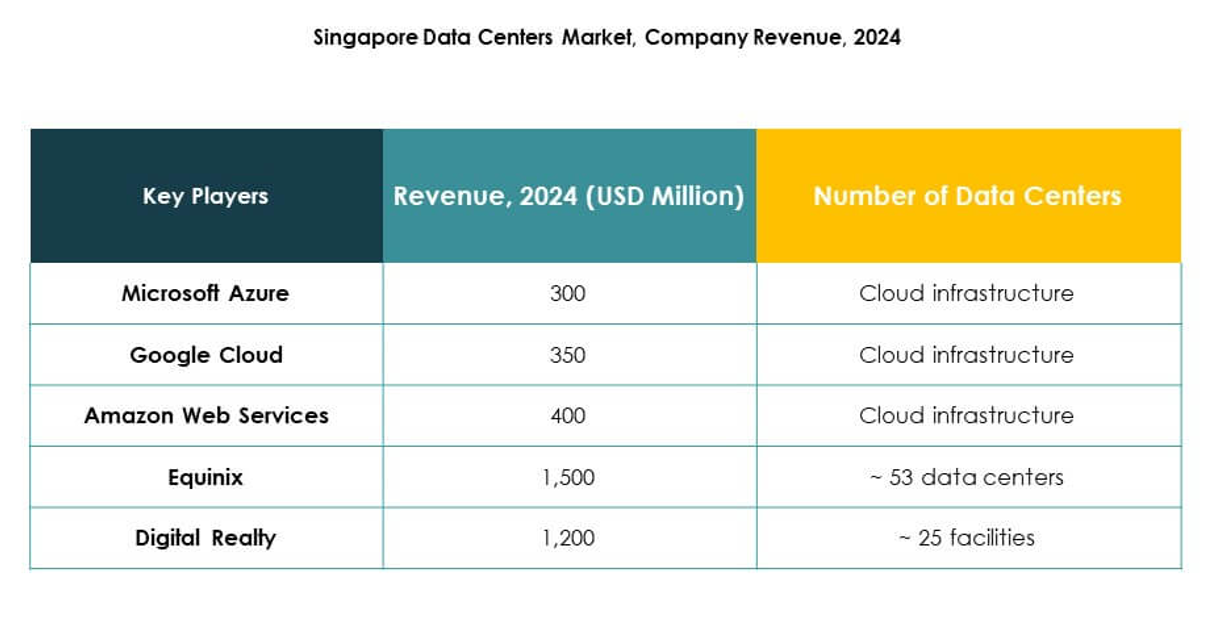

Konkurrenceindsigter:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

Det konkurrenceprægede landskab på Singapore Data Center-markedet afspejler en balance mellem etablerede colocation-ledere og globale cloud-udbydere. Equinix og Digital Realty dominerer med omfattende faciliteter og interconnection-økosystemer, mens Keppel DC REIT og STT GDC ekspanderer aggressivt gennem strategiske investeringer i bæredygtighed og kapacitet. YTL Data Center og NTT Communications Corporation styrker regional integration med avanceret infrastruktur. På hyperscale-siden øger Microsoft Azure, AWS og Google Cloud konkurrencen ved at drive storskala cloud-implementeringer og hybride modeller. Det presser udbydere til at fokusere på effektivitet, innovation og grønne certificeringer for at sikre virksomheders tillid. Konkurrencedynamikken forbliver formet af jordbegrænsninger, tilgængelighed af strøm og kontinuerlig efterspørgsel efter lav-latens tjenester på tværs af industrier.

Seneste udviklinger:

- I september 2025 annoncerede BDx Data Centers et strategisk partnerskab med HEXA Renewables for at pionere en grænseoverskridende model for vedvarende energi, der bidrager med mindst 50MW ren strøm til Singapore–Malaysia energinettet. Dette samarbejde sætter en ny regional standard, der tilpasser hyperscale datacenter-vækst med bæredygtighedsinitiativer og støtter Singapores Green Plan 2030, samtidig med at det direkte muliggør og finansierer grønne energiprojekter i Malaysia gennem BDx’s støtte.

- I september 2025 valgte Telin Nokia til at forbinde flere datacentre på tværs af Singapore, hvilket forbedrer servicekapaciteterne for hyperscalers og store teknologivirksomheder. Dette partnerskab udnytter Nokias avancerede kohærente optiske teknologi og AI-drevne infrastruktur, understøtter hurtig vækst i edge computing og positionerer Telin og Nokia i spidsen for Singapores udviklende digitale infrastruktur-landskab.

- I september 2025 erhvervede Keppel DC REIT de resterende 51% interesse i to AI-klare hyperscale datacentre i Singapore. Efter erhvervelsen udvidede Keppel DC REIT’s portefølje til 25 datacentre på tværs af 10 markeder, med dets aktiver under forvaltning nående S$5,7 milliarder, hvilket styrker deres lederskab inden for højtydende og AI-drevne datacentertjenester.