Zusammenfassung:

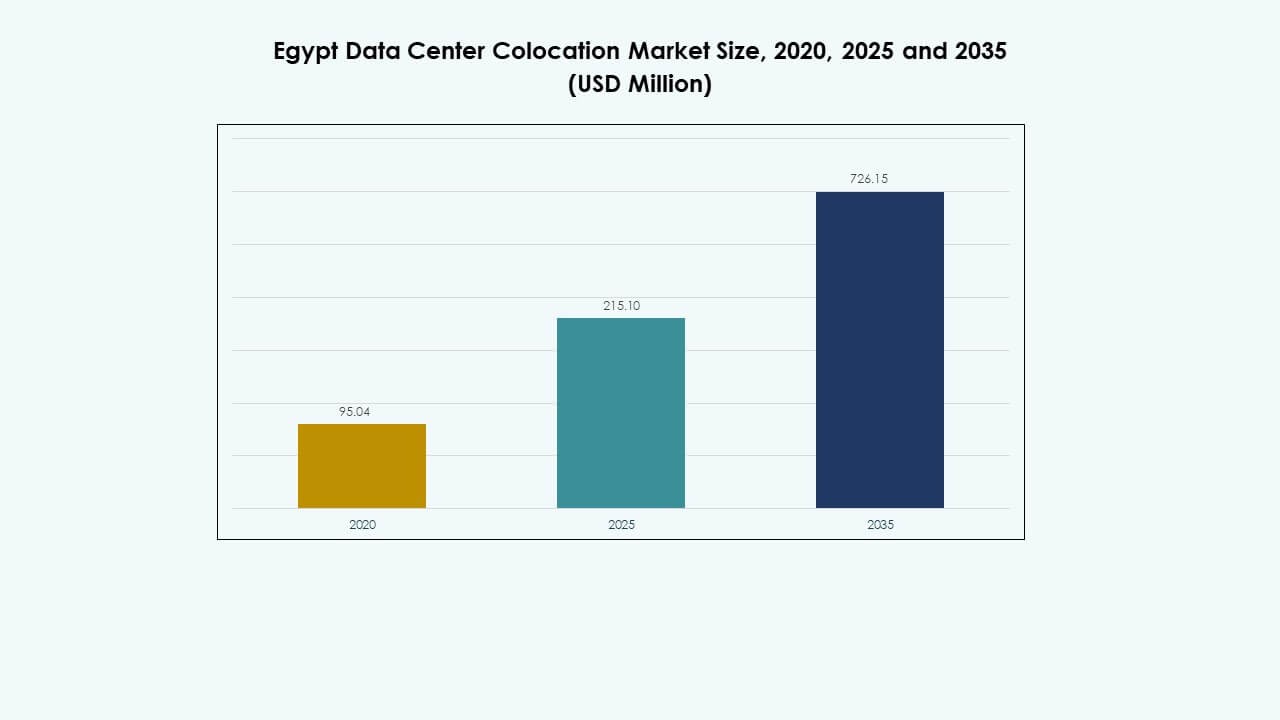

Der Markt für Colocation-Rechenzentren in Ägypten wurde 2020 mit 95,04 Millionen USD bewertet und soll bis 2025 auf 215,10 Millionen USD und bis 2035 auf 726,15 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,83 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Ägypten 2025 |

USD 215,10 Millionen |

| Markt für Colocation-Rechenzentren in Ägypten, CAGR |

12,83% |

| Marktgröße für Colocation-Rechenzentren in Ägypten 2035 |

USD 726,15 Millionen |

Starke Cloud-Adoption, expandierendes Edge-Computing und steigende Nachfrage nach skalierbarer IT-Infrastruktur treiben das Marktwachstum voran. Unternehmen konzentrieren sich auf sichere und effiziente Hosting-Umgebungen, um die digitale Transformation zu unterstützen. Erhöhte Investitionen in KI, IoT und Automatisierung veranlassen Betreiber, die Infrastruktur zu modernisieren. Partnerschaften im Telekommunikationsbereich und die Einführung grüner Technologien stärken die Betriebseffizienz. Diese strategische Positionierung verbessert die Geschäftskontinuität und zieht globale Investoren an, die stabile und wachstumsstarke Infrastrukturmärkte suchen.

Kairo führt den Markt aufgrund seiner starken Konnektivität, Infrastrukturbereitschaft und Unternehmenspräsenz an. Küstenregionen entwickeln sich zu Wachstumszentren, unterstützt durch Unterseekabelrouten und die Integration erneuerbarer Energien. Ägyptens Position als Tor, das Afrika, Europa und den Nahen Osten verbindet, weckt internationales Interesse. Dieser geografische Vorteil fördert die Expansion von Hyperscale- und Edge-Implementierungen und macht das Land zu einem regionalen Colocation-Hub.

Markttreiber

Steigende digitale Transformation und expandierende Cloud-Infrastruktur

Die rasche digitale Transformation schafft eine starke Nachfrage nach sicheren und skalierbaren Rechenzentrumsdiensten. Der Markt für Colocation-Rechenzentren in Ägypten profitiert von der schnellen Einführung von Cloud-Plattformen im öffentlichen und privaten Sektor. Er unterstützt fortschrittliche Workloads und ermöglicht es Unternehmen, die IT-Infrastruktur zu modernisieren. Die weit verbreitete Migration zu hybriden Cloud-Architekturen verbessert die Agilität und Betriebseffizienz. Starke Investitionen von Telekommunikations- und Cloud-Anbietern beschleunigen den Infrastrukturausbau. Globale Akteure betreten den Markt durch Joint Ventures und langfristige Verträge. Von der Regierung unterstützte digitale Programme fördern private Investitionen. Diese Veränderungen führen zu einer stärkeren Abhängigkeit der Unternehmen von Colocation-Diensten.

- Zum Beispiel ging Telecom Egypt im Mai 2024 eine Partnerschaft mit Huawei Cloud ein, um die erste lokal gehostete öffentliche Cloud-Plattform von Huawei in Ägypten und Nordafrika zu starten, die in den Tier-III-Rechenzentren von Telecom Egypt gehostet wird. Laut der offiziellen Pressemitteilung von Telecom Egypt gewährleistet die Plattform die Konnektivität zu über 60 Ländern über 14 Unterseesysteme, die bis 2025 auf 18 Systeme erweitert werden, und stärkt Ägyptens Position als regionales digitales Zentrum.

Wachsende Edge-Computing-Implementierung und Erweiterung der fortschrittlichen Konnektivität

Die zunehmende Einführung von Edge-Computing-Lösungen verändert Netzwerk-Topologien und Servicebereitstellungsmodelle. Sie schafft Nachfrage nach verteilten, latenzarmen Colocation-Standorten in wichtigen urbanen Zentren. Telekommunikationsanbieter verbessern die internationale Bandbreite durch Unterseekabel und terrestrische Glasfaserstrecken. Hochgeschwindigkeitskonnektivität verbessert die Servicequalität und unterstützt datenintensive Arbeitslasten. Globale Hyperscaler sehen die Region als strategischen Edge-Hub für Afrika und Europa. Neue grenzüberschreitende Verbindungen stärken Ägyptens Rolle im internationalen Datenaustausch. Unternehmen investieren in skalierbare Energie- und Kühlinfrastrukturen, um diese Implementierungen zu unterstützen. Dies verbessert die Servicezuverlässigkeit und reduziert die Latenz für Endbenutzer.

- Zum Beispiel haben im Juli 2025 Telecom Egypt und SubCom zwei Landungen des SEA-ME-WE-6-Unterseekabels in Port Said und Ras Ghareb abgeschlossen, das Mittelmeer und das Rote Meer durch mehrere terrestrische Glasfaserüberquerungen verbindet. Das 21.700 km lange System mit 17 Landepunkten und 10 Faserpaaren mit 12,6 Tbps pro Paar stärkt Ägyptens globale Konnektivitätsinfrastruktur und verbessert seine Rolle als regionales Interconnection-Hub.

Annahme neuer Technologien und Integration von KI-gesteuerten Operationen

Unternehmen integrieren KI und Automatisierung in den Betrieb von Rechenzentren, um die Leistung zu optimieren. Der Markt für Colocation-Rechenzentren in Ägypten gewinnt durch intelligentes Energiemanagement, prädiktive Wartung und Ressourcenorchestrierung an Bedeutung. Automatisierung hilft, Betriebskosten zu senken und gleichzeitig die Betriebszeit und Servicebereitstellung zu verbessern. Fortschrittliche Energiemonitoringsysteme unterstützen nachhaltige Betriebsabläufe und hohe Energieeffizienz. KI-gesteuerte Werkzeuge ermöglichen dynamische Arbeitslastverteilung und bessere Kapazitätsauslastung. Dienstleister erweitern modulare Einrichtungen, um dieser wachsenden Nachfrage gerecht zu werden. Strategische Partnerschaften mit Technologieanbietern fördern Innovationen. Diese Entwicklungen stärken die betriebliche Widerstandsfähigkeit und Skalierbarkeit.

Stärkung der strategischen Bedeutung für Unternehmen und Investoren

Das Colocation-Ökosystem wird zu einem kritischen Enabler für die digitale Strategie von Unternehmen. Unternehmen bevorzugen Colocation, um hohe Kapitalinvestitionen in den Bau von Einrichtungen zu vermeiden. Es unterstützt eine schnellere Bereitstellung von Diensten und verbessert die Netzwerkleistung. Investoren werden von Ägypten aufgrund seiner geografischen Lage und starken Konnektivität angezogen. Langfristige Regierungsprogramme gewährleisten politische Stabilität und fördern ausländische Direktinvestitionen. Colocation-Hubs unterstützen KI, IoT und Content-Delivery-Netzwerke im großen Maßstab. Globale Betreiber sichern sich strategische Partnerschaften, um die Kapazität zu erweitern. Diese Faktoren stärken Ägyptens Rolle als führende regionale Dateninfrastruktur.

Markttrends

Zunehmende Investitionen in Hyperscale- und modulare Rechenzentrumsanlagen

Die steigende Nachfrage nach skalierbarer Infrastruktur treibt einen Wandel hin zu Hyperscale- und modularen Anlagen voran. Der Markt für Colocation-Rechenzentren in Ägypten verzeichnet eine bedeutende Kapazitätserweiterung durch globale und lokale Betreiber. Modulare Einrichtungen ermöglichen eine schnellere Bereitstellung und flexible Skalierung, um den Kundenbedürfnissen gerecht zu werden. Energieeffiziente Designs werden zu einem wichtigen Unterscheidungsmerkmal unter Colocation-Anbietern. Die Nachfrage aus den Bereichen KI, Cloud und Fintech treibt das Wachstum an. Investoren zielen auf große Campus in der Nähe wichtiger Glasfaserstrecken, um die Latenz zu optimieren. Die Integration erneuerbarer Energien gewinnt in Designstrategien an Bedeutung. Diese Investitionen spiegeln das Vertrauen in Ägyptens langfristiges digitales Wachstumspotenzial wider.

Beschleunigter Wandel hin zu nachhaltigen und umweltfreundlichen Rechenzentrumsbetrieben

Nachhaltigkeit wird zu einem bestimmenden Trend im Colocation-Ökosystem. Betreiber übernehmen fortschrittliche Kühlsysteme und erneuerbare Energiequellen, um ihren CO2-Fußabdruck zu verringern. Dies steht im Einklang mit nationalen Energiewendestrategien und globalen Unternehmenszielen zur Nachhaltigkeit. Unternehmen investieren in solar- und windbetriebene Infrastrukturen, um ihre betrieblichen Anforderungen zu erfüllen. Wassereffiziente Technologien gewinnen an Bedeutung, um den Verbrauch zu reduzieren. Energiemanagementsysteme ermöglichen eine bessere Überwachung und geringere Emissionen. Grüne Zertifizierungen verbessern das Vertrauen der Investoren und die Attraktivität für Mieter. Der Wandel unterstützt die langfristige betriebliche Widerstandsfähigkeit und die Einhaltung von Vorschriften.

Erweiterte Rolle von Unterseekabelsystemen und Carrier-neutralen Hubs

Unterseekabel und Carrier-neutrale Hubs stärken Ägyptens Position als globales Datenaustausch-Gateway. Neue Kabelrouten erhöhen die Bandbreitenkapazität und die internationale Konnektivität. Dies ermöglicht schnellere Datenübertragungen zwischen Afrika, Europa und Asien. Neutrale Verbindungspunkte verbessern die Netzwerkflexibilität und Kosteneffizienz. Globale Carrier arbeiten mit lokalen Betreibern zusammen, um Peering-Ökosysteme zu erweitern. Hochkapazitäts-Hubs reduzieren die Latenz für globale Datenströme. Colocation-Anbieter nutzen diese Netzwerke, um Unternehmenskunden anzuziehen. Der Trend unterstützt die Entwicklung eines robusten digitalen Infrastruktur-Backbones.

Schnelle Integration von KI und Automatisierung in Datenzentrum-Ökosysteme

KI und Automatisierung transformieren das Management und die Betriebsstrategien von Datenzentren. Prädiktive Analysen ermöglichen die frühzeitige Fehlererkennung und Leistungsoptimierung. Dies hilft, die Energieausnutzung zu verbessern und Ausfallrisiken zu reduzieren. Automatisierung vereinfacht die Kapazitätsplanung und das Skalieren der Infrastruktur. Intelligente Kühl- und Energiesysteme unterstützen Effizienzverbesserungen. Unternehmen bevorzugen Colocation-Partner, die KI-gesteuerte Service-Garantien bieten. Automatisierungstools helfen auch bei der Cybersicherheit und Bedrohungserkennung. Dieser Trend positioniert Ägypten als aufstrebendes Zentrum für intelligente Infrastrukturlösungen.

Marktherausforderungen

Hohe Investitionskosten und Einschränkungen bei der Modernisierung der Infrastruktur

Hohe Anfangsinvestitionen bleiben eine kritische Herausforderung für Betreiber und Investoren. Der ägyptische Data Center Colocation-Markt sieht sich mit steigenden Kosten für Land, Strom und Ausrüstung konfrontiert. Viele ältere Einrichtungen erfordern umfangreiche Upgrades, um den globalen Standards zu entsprechen. Die Modernisierung der Infrastruktur umfasst die Integration neuer Energiesysteme und fortschrittlicher Kühltechnologien. Komplexe regulatorische Verfahren können große Entwicklungsprojekte verlangsamen. Die begrenzte Verfügbarkeit qualifizierter Techniker erhöht den Druck auf die Betriebseffizienz. Hohe Kosten erschweren den Eintritt für kleinere Betreiber. Diese Faktoren können die Kapazitätserweiterung verlangsamen und die Wettbewerbsfähigkeit auf internationalen Märkten verringern.

Abhängigkeit von der Stromversorgung und regulatorische Hürden beeinträchtigen die Skalierbarkeit

Eine stabile und kostengünstige Stromversorgung ist für einen zuverlässigen Betrieb von Datenzentren unerlässlich. Schwankungen in der Netzstabilität können die Servicelevel stören und die Betriebsrisiken erhöhen. Genehmigungsverfahren durch Regulierungsbehörden dauern oft länger und verzögern die Projektzeitpläne. Dies kann das Vertrauen der Investoren beeinträchtigen und den Eintritt in neue Märkte verlangsamen. Die begrenzte Integration erneuerbarer Energien schafft Nachhaltigkeitsherausforderungen. Einschränkungen bei der Landnutzung können die Standortentwicklung in erstklassigen Gebieten begrenzen. Die Koordination zwischen Versorgungsanbietern und Regulierungsbehörden ist oft komplex. Die Bewältigung dieser Hürden ist entscheidend für das langfristige Marktwachstum und die Zuverlässigkeit der Infrastruktur.

Marktchancen

Strategischer geografischer Vorteil und Potenzial für aufkommende Edge-Bereitstellungen

Die Lage Ägyptens bietet einen einzigartigen Vorteil für die Bedienung mehrerer internationaler Märkte. Der ägyptische Colocation-Markt für Rechenzentren kann seine Position als Transitknotenpunkt für globalen Datenverkehr nutzen. Die Nähe zu wichtigen Unterseekabeln unterstützt latenzarme Dienste und regionale Edge-Bereitstellungen. Unternehmen können ihre Operationen schneller durch strategische Verbindungspunkte erweitern. Investoren können von der starken Nachfrage nach KI, IoT und Content-Delivery profitieren. Neue Campus können afrikanische, nahöstliche und europäische Kunden effizient bedienen. Dieser geografische Vorteil stärkt seine Rolle in der globalen Netzwerkinfrastruktur.

Politische Unterstützung und steigende Beteiligung des Privatsektors treiben das Wachstum voran

Unterstützende Regierungspolitiken fördern sowohl inländische als auch ausländische Investitionen. Steueranreize und klare digitale Transformationsziele schaffen ein stabiles Investitionsklima. Private Telekommunikations- und Cloud-Anbieter erweitern aggressiv ihre Dienstleistungsportfolios. Die Infrastrukturentwicklung stimmt mit nationalen Konnektivitätsstrategien überein. Lokale und globale Akteure bilden Partnerschaften, um den Kapazitätsaufbau zu beschleunigen. Diese Initiativen helfen, Hyperscaler und Unternehmenskunden anzuziehen. Das wachsende Marktvertrauen sichert stetige Expansionsmöglichkeiten.

Marktsegmentierung

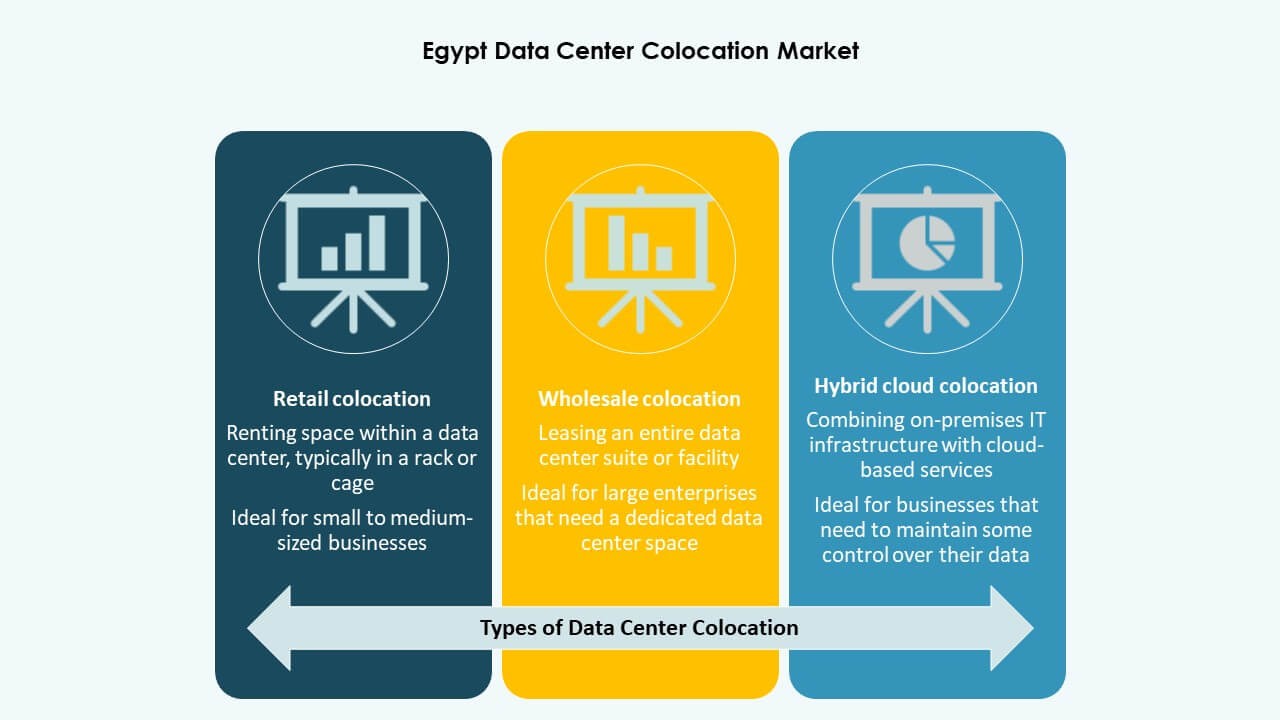

Nach Typ

Retail-Colocation hält den größten Anteil am ägyptischen Colocation-Markt für Rechenzentren aufgrund seiner Flexibilität und Kosteneffizienz. Es ermöglicht Unternehmen, die Infrastruktur ohne hohe Investitionsausgaben zu skalieren. Wholesale-Colocation expandiert, angetrieben durch die Nachfrage von Hyperscalern und Telekommunikationsanbietern. Hybrid-Cloud-Colocation gewinnt an Bedeutung, da Unternehmen Multi-Cloud-Strategien übernehmen. Retail-Anbieter bieten starke Verbindungsmöglichkeiten und Managed Services. Das Wachstum dieses Segments wird durch steigende digitale Transformation und Startup-Aktivitäten unterstützt.

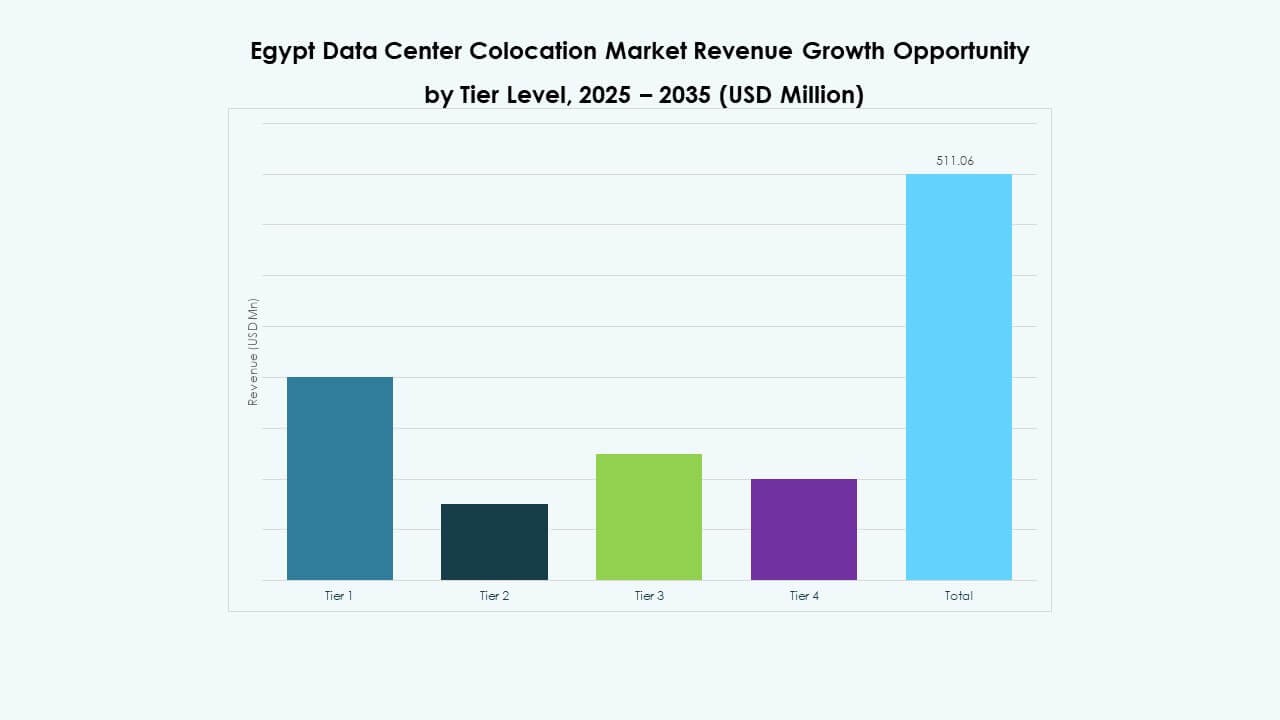

Nach Tier-Level

Tier-3-Einrichtungen dominieren den ägyptischen Colocation-Markt für Rechenzentren und bieten eine Balance aus Zuverlässigkeit und Kosteneffizienz. Sie unterstützen fortgeschrittene Workloads und erfüllen internationale Verfügbarkeitsstandards. Tier-4-Einrichtungen expandieren mit Hyperscale-Investitionen, die sich auf maximale Redundanz konzentrieren. Tier-2- und Tier-1-Einrichtungen bedienen kleinere Workloads, stehen jedoch im Wettbewerb mit höherstufigen Rechenzentren. Starke Investitionen in Tier-3 und Tier-4 spiegeln die Nachfrage nach missionskritischem Hosting wider. Dieser Trend stimmt mit wachsenden KI- und Cloud-Workloads überein.

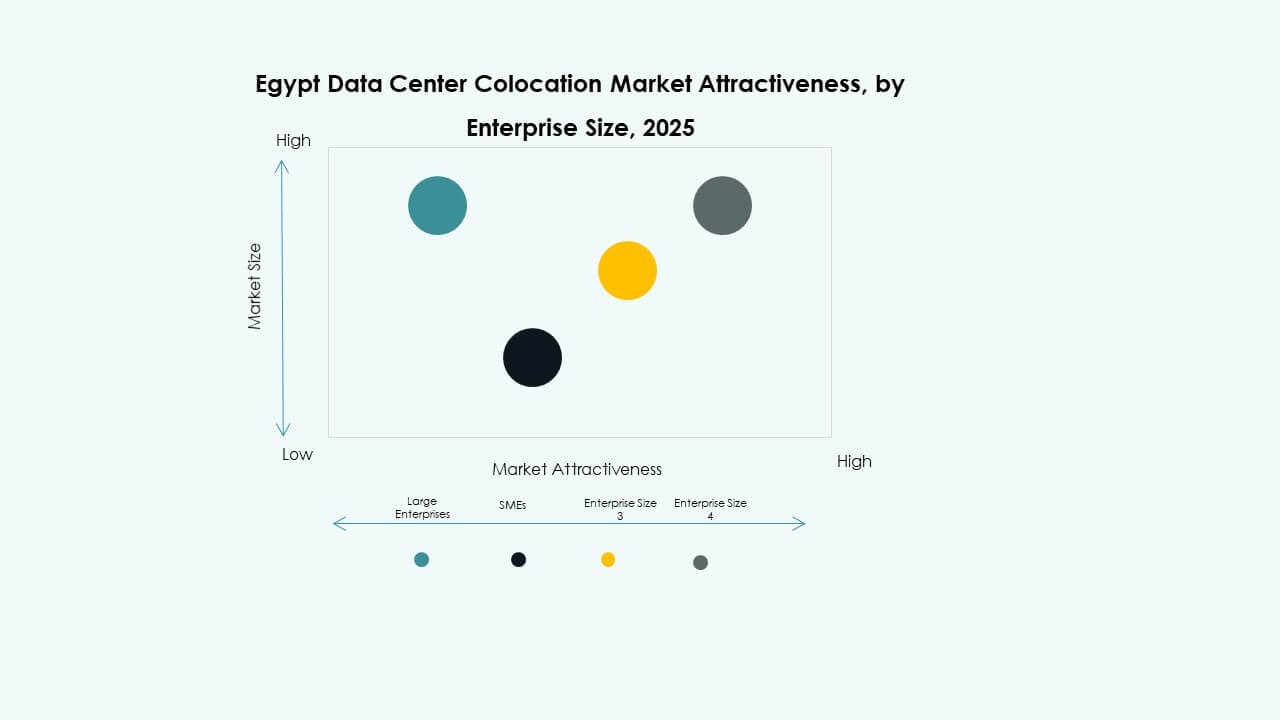

Nach Unternehmensgröße

Große Unternehmen halten den dominanten Anteil am ägyptischen Colocation-Markt für Rechenzentren aufgrund ihrer umfangreichen Infrastrukturanforderungen. Diese Organisationen verlangen Hochkapazitätsracks, starke Konnektivität und strenge Sicherheit. KMU erhöhen ihre Nutzung, um IT-Kosten zu senken und die Servicebereitstellung zu verbessern. Cloud-First-Strategien treiben hybride Bereitstellungen bei wachsenden Unternehmen voran. Dienstleister bieten flexible Preisgestaltung und gebündelte Services an. Dieser Wandel unterstützt eine stärkere Marktdifferenzierung und Erweiterung der Kundenbasis.

Nach Endnutzerindustrie

Der IT- &-Telekommunikationssektor führt den Markt für Colocation-Rechenzentren in Ägypten an, angetrieben durch steigende Anforderungen an Konnektivität und Datenverbrauch. Die BFSI- und Gesundheitsbranche erweitert ihre Abhängigkeit von sicheren und konformen Colocation-Einrichtungen. Medien- und Unterhaltungsunternehmen nutzen diese Einrichtungen für die Inhaltsverteilung und das Streaming. Der Einzelhandel und andere Sektoren übernehmen hybride Infrastrukturen, um ihre digitale Präsenz zu verbessern. Die vielfältige Nachfrage in verschiedenen Branchen gewährleistet stabiles Marktwachstum und Infrastruktur-Nutzung.

Regionale Einblicke

Kairo und Großraum Kairo – Führendes Zentrum mit 57,6% Marktanteil

Kairo dominiert den Markt für Colocation-Rechenzentren in Ägypten aufgrund seiner fortschrittlichen Infrastruktur, Glasfaser-Konnektivität und großen Unternehmensbasis. Die Region beherbergt bedeutende Telekommunikations- und Hyperscale-Implementierungen. Die starke Verfügbarkeit von qualifizierten Arbeitskräften unterstützt die schnelle Skalierung von Dienstleistungen. Die Nähe zu internationalen Unterseekabeln verstärkt seine Rolle als regionales Zentrum. Hohe Unternehmensnachfrage und robuste politische Unterstützung treiben die Expansion voran. Rechenzentrumsbetreiber investieren in Tier-3- und Tier-4-Einrichtungen, um globale Standards zu erfüllen. Kairo bleibt der zentrale Fokus für die neuesten Entwicklungen.

- Zum Beispiel erhielt Helios Investment Partners im September 2025 vorläufige Zustimmung vom Vorstand von Telecom Egypt, um einen Anteil von 75–80% an der Tochtergesellschaft Regional Data Hub (RDH) des Unternehmens zu erwerben. Der mehrphasige Rechenzentrumscampus in Kairo umfasst eine 2,5 MW Tier-III-zertifizierte Phase 1, die innerhalb ihres ersten Jahres vollständig genutzt wurde, und eine 4,6 MW Tier-III-Design-zertifizierte Phase 2, die unter LEED-Green-Standards registriert ist.

Alexandria und nördlicher Küstenkorridor – Wachstumszone im Entstehen mit 24,1% Marktanteil

Der nördliche Küstenkorridor entwickelt sich zu einer kritischen Zone für neue Edge-Implementierungen und Unterseekabel-Anlandungen. Alexandria profitiert von starken Glasfaserverbindungen und dem Zugang zu erneuerbaren Energiequellen. Es zieht Hyperscale-Betreiber an, die Dienste mit niedriger Latenz suchen. Die starke Hafenanbindung verbessert die Logistik und die Skalierbarkeit der Infrastruktur. Investoren konzentrieren sich auf modulare Rechenzentrumsprojekte in dieser Region. Die strategische Küstenlage stärkt Ägyptens globale Netzwerkpositionierung. Das Wachstum wird durch die Nachfrage nach internationaler Verbindungskapazität angetrieben.

- Zum Beispiel unterzeichneten das ägyptische Ministerium für Kommunikation und Informationstechnologie (MCIT) und das Ministerium für Investitionen der VAE am 18. Dezember 2023 ein Memorandum of Understanding (MoU), um gemeinsam 1 GW Rechenzentrumskapazität in Ägypten zu entwickeln. Die Vereinbarung konzentriert sich auf die Beschleunigung des Wachstums der digitalen Infrastruktur und die Unterstützung nationaler Ziele der digitalen Wirtschaft.

Suezkanal-Wirtschaftszone und andere Regionen – Erweiterung des Edge-Potenzials mit 18,3% Marktanteil

Die Suezkanal-Wirtschaftszone gewinnt an Bedeutung für neue Rechenzentrum-Investitionen. Der Markt für Colocation-Rechenzentren in Ägypten wird durch groß angelegte Infrastrukturprojekte in der Nähe von Logistik- und Handelsrouten unterstützt. Die Verfügbarkeit von Strom und Land macht es attraktiv für große Implementierungen. Die Entwicklung von Edge-Rechenzentren unterstützt die Optimierung des regionalen Datenverkehrs. Unternehmen erkunden Partnerschaften, um in unterversorgte Gebiete zu expandieren. Diese Regionen werden voraussichtlich eine größere Rolle in der langfristigen digitalen Strategie spielen. Strategische Investitionen werden ihre Reife in den kommenden Jahren beschleunigen.

Wettbewerbsfähige Einblicke:

- Raya Data Center

- Telecom Egypt

- Link DSL

- Vodafone Egypt

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft im ägyptischen Colocation-Markt für Rechenzentren wird durch eine Mischung aus lokalen Betreibern und globalen Hyperscalern geprägt. Sie erfährt eine schnelle Infrastrukturentwicklung, strategische Partnerschaften und starke Investitionszuflüsse. Telecom Egypt und Raya Data Center haben eine starke inländische Präsenz, unterstützt durch strategische Kapitalzusagen. Globale Marktführer wie AWS, Google Cloud und Equinix erweitern ihre regionale Präsenz, um die wachsende Nachfrage von Unternehmen zu bedienen. Partnerschaften mit Telekommunikationsanbietern stärken die Netzwerkverbindung und den Edge-Einsatz. Die wettbewerbliche Differenzierung konzentriert sich auf energieeffizientes Design, Skalierbarkeit und Sicherheitsstandards. Globale Unternehmen bringen fortschrittliche operative Fähigkeiten mit, während lokale Akteure Marktzugang und regulatorische Anpassung bieten. Diese Kombination schafft ein dynamisches und wettbewerbsfähiges Umfeld, das neue Marktteilnehmer anzieht und ein nachhaltiges Infrastrukturwachstum fördert.

Aktuelle Entwicklungen:

- Im September 2025 erteilte Telecom Egypt eine vorläufige Genehmigung des Vorstands für das verbindliche Angebot von Helios Investment Partners zum Erwerb eines Anteils von 75-80 % am Regional Data Hub (RDH) des Unternehmens. Der Deal bewertet RDH mit etwa 230 Millionen USD, wobei der Wert auf 260 Millionen USD steigen könnte, wenn bestimmte Leistungsziele erreicht werden. Die endgültige Transaktion unterliegt behördlichen Genehmigungen und Umstrukturierungen, um das Rechenzentrum für eine bedeutende Expansion und die Weiterentwicklung der digitalen Infrastruktur Ägyptens zu positionieren.

- Im Dezember 2024 sicherte sich Raya Holding for Financial Investments über seine Tochtergesellschaft Raya Data Center eine strategische Investition von 15 Millionen USD von Africa50, einem panafrikanischen Infrastrukturfonds, um ein neues Tier-III-Rechenzentrum in Ägypten zu errichten. Unterstützt durch zusätzliche 10 Millionen USD von Raya Information Technology zielt diese 25-Millionen-USD-Initiative darauf ab, das digitale Ökosystem Ägyptens zu stärken und die Einführung grüner Infrastrukturen zu fördern.