Zusammenfassung:

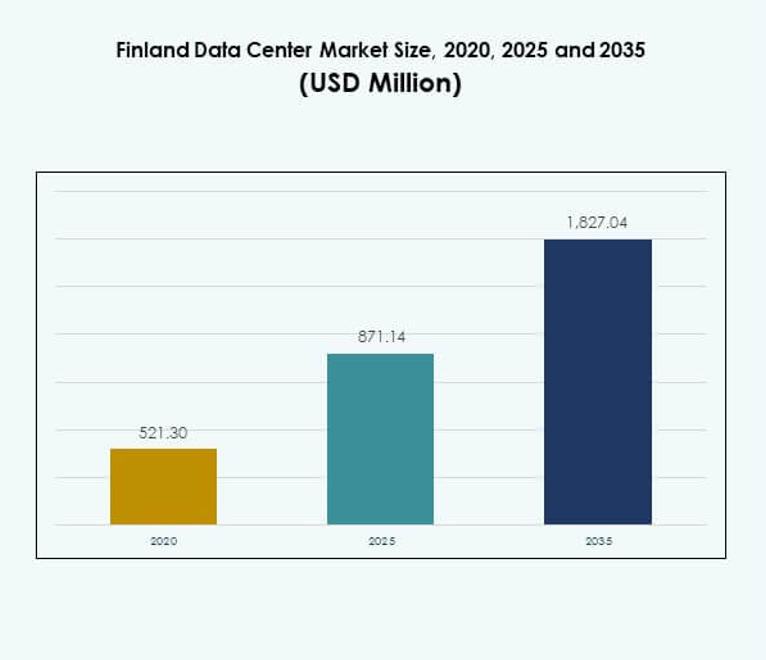

Der Markt für Rechenzentren in Finnland wurde 2020 mit 521,30 Millionen USD bewertet und soll bis 2025 auf 871,14 Millionen USD und bis 2035 auf 1.827,04 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,65 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Finnland 2025 |

USD 871,14 Millionen |

| Markt für Rechenzentren in Finnland, CAGR |

7,65% |

| Marktgröße für Rechenzentren in Finnland 2035 |

USD 1.827,04 Millionen |

Der Markt für Rechenzentren in Finnland wird durch die steigende Nachfrage nach Cloud-Adoption, digitaler Transformation und der Integration von KI- und IoT-Technologien angetrieben. Unternehmen investieren in skalierbare und nachhaltige Infrastrukturen, um den steigenden Datenanforderungen und Konnektivitätsanforderungen gerecht zu werden. Die Nutzung von grüner Energie und fortschrittlichen Kühlsystemen verbessert die Betriebseffizienz weiter. Der Markt hat strategische Bedeutung für globale Investoren, die nach sicherer, innovativer und umweltverantwortlicher digitaler Infrastruktur in Europa suchen.

Regional profitiert Finnland von seiner starken Position innerhalb der nordischen Region und bietet zuverlässige Konnektivität zu europäischen und internationalen Märkten. Südfinnland führt mit einer hohen Konzentration an Hyperscale- und Colocation-Einrichtungen, während Mittelfinnland mit der Nachfrage aus industriellen Sektoren aufstrebend ist. Nordfinnland gewinnt durch Edge-Deployments an Bedeutung, die durch erneuerbare Ressourcen unterstützt werden und ein ausgewogenes Wachstum in verschiedenen Teilregionen schaffen.

Markttreiber

Steigende Nachfrage nach digitaler Transformation und Cloud-Infrastruktur

Der Markt für Rechenzentren in Finnland profitiert von der schnellen Einführung von Cloud-Plattformen in verschiedenen Branchen. Unternehmen migrieren Arbeitslasten in hybride und Multi-Cloud-Ökosysteme, um Flexibilität und Skalierbarkeit zu erreichen. Dieser Wandel hat eine starke Nachfrage nach fortschrittlichen Colocation- und Hyperscale-Einrichtungen geschaffen. IT-Führungskräfte betrachten Finnlands Infrastruktur als zuverlässig, energieeffizient und sicher. Unternehmen priorisieren die Digitalisierung ihrer Abläufe, was Investitionen in leistungsstarke Rechenzentren fördert. Der Markt wird auch durch die digitalen Strategien der Regierung unterstützt, die Finnland als Zentrum für Innovation und grenzüberschreitenden digitalen Handel positionieren.

Integration von aufstrebenden Technologien wie Künstliche Intelligenz und Internet der Dinge

Künstliche Intelligenz und IoT-Anwendungen erfordern hohe Rechenleistung und latenzarme Netzwerke. Der finnische Rechenzentrumsmarkt passt sich an, indem er modulare und Edge-Einrichtungen erweitert, um die Echtzeitverarbeitung zu unterstützen. Organisationen im Gesundheitswesen, in der Fertigung und im Telekommunikationsbereich übernehmen KI-gesteuerte Lösungen und schaffen eine stärkere Abhängigkeit von effizienter Infrastruktur. Es unterstützt prädiktive Analysen, maschinelles Lernen und Automatisierung in verschiedenen Branchen. Unternehmen setzen Next-Generation-Server und fortschrittliche Speichersysteme ein, um wachsende Datenmengen zu bewältigen. Die Kombination aus KI, IoT und 5G beschleunigt Infrastruktur-Upgrades. Investoren betrachten Finnland als stabiles Umfeld für die Skalierung digitaler Ökosysteme.

Fokus auf Nachhaltigkeit und Nutzung von erneuerbar betriebenen Infrastrukturen

Rechenzentrumsbetreiber in Finnland legen Wert auf erneuerbare Energien und grüne Kühltechnologien. Der finnische Rechenzentrumsmarkt wird durch den Zugang des Landes zu reichlich vorhandenen sauberen Energiequellen geprägt. Betreiber setzen auf Freiluftkühlung und fortschrittliche Energiemanagementsysteme, um den CO2-Ausstoß zu reduzieren. Unternehmen schätzen Nachhaltigkeit und treiben die Nachfrage nach umweltfreundlichen Einrichtungen an. Dies gewährleistet langfristige Kosteneffizienz und unterstützt die unternehmerischen Umweltziele. Grüne Zertifizierungen stärken auch die Wettbewerbsfähigkeit gegenüber regionalen Mitbewerbern. Unternehmen sehen Finnland als Vorreiter in nachhaltiger Infrastruktur und ziehen globale Partnerschaften an. Die strategische Bedeutung steht im Einklang mit den umfassenderen Energiewende-Politiken Europas.

- Zum Beispiel startete im Mai 2024 das Rechenzentrum von Google in Hamina, Finnland, ein Projekt zur Rückgewinnung von Fernwärme in Zusammenarbeit mit Haminan Energia, das etwa 2.000 lokale Einwohner mit kohlenstofffreier Heizung versorgt und bis zu 80 % des jährlichen Heizbedarfs des Bezirks durch Wiederverwendung überschüssiger Rechenzentrumshitze deckt.

Verschiebung hin zu Hyperscale-Expansion und globalen Konnektivitätslösungen

Globale Cloud-Anbieter investieren stark in groß angelegte Hyperscale-Campusse. Der finnische Rechenzentrumsmarkt profitiert von der geografischen Nähe zu Europa, Russland und den nordischen Ländern. Betreiber erweitern die Glasfaser-Konnektivität und Unterseekabel, um grenzüberschreitende Datenflüsse zu fördern. Dies schafft Möglichkeiten für multinationale Unternehmen, ihre Präsenz in Europa zu stärken. Die Abhängigkeit von Unternehmen von Hyperscale-Partnern erhöht die Nachfrage nach modularen und skalierbaren Architekturen. Finnlands zuverlässiges Netz und fortschrittliche Konnektivität machen es zu einem attraktiven Knotenpunkt. Unternehmen und Investoren erhalten Zugang zu einem stabilen Ökosystem mit Wachstumspotenzial. Der Trend stellt sicher, dass der Markt auf globaler Ebene wettbewerbsfähig bleibt.

- Zum Beispiel schloss GlobalConnect im Januar 2025 eine neue landgestützte Glasfaserverbindung zwischen Schweden und Finnland ab, indem drei Kabel im Rahmen eines 2.600 Kilometer langen nordischen digitalen Infrastrukturprojekts verlegt wurden, um die Kapazität und Widerstandsfähigkeit für Rechenzentrums- und Unternehmensverbindungen in der Region zu erhöhen.

Markttrends

Wachstum von Edge-Rechenzentren zur Unterstützung latenzarmer Anwendungen

Edge-Einrichtungen gewinnen an Bedeutung aufgrund der zunehmenden Abhängigkeit von Echtzeitanwendungen. Der finnische Rechenzentrumsmarkt erlebt einen starken Aufschwung bei der Bereitstellung von Mikro- und Modulanlagen. Er unterstützt Anwendungen in autonomen Transport, intelligenter Fertigung und digitalem Gesundheitswesen. Unternehmen suchen nach Infrastrukturen mit niedriger Latenz für geschäftskritische Arbeitslasten. Die Nachfrage nach verteilter Architektur steigt, da sich 5G-Netze im ganzen Land ausbreiten. Betreiber investieren in kompakte Designs, die den betrieblichen Aufwand reduzieren. Finnlands fortschrittliche Telekommunikationsinfrastruktur stärkt die Einführung von Edge-Einrichtungen. Der Trend unterstützt eine stärkere Abdeckung in unterversorgten oder abgelegenen Gebieten.

Erweiterung von Cloud-basierten Service-Ökosystemen durch globale und regionale Akteure

Der Markt beobachtet ein wachsendes Ökosystem von Cloud-nativen Plattformen. Der finnische Rechenzentrumsmarkt zieht Investitionen von Hyperscale-Akteuren und regionalen Anbietern an. Er beschleunigt die Unternehmensmigration von veralteten IT-Systemen zu Cloud-First-Lösungen. Branchen nutzen SaaS-, PaaS- und IaaS-Modelle für Agilität. Betreiber erweitern Colocation- und Managed-Services, um den unterschiedlichen Anforderungen von Unternehmen gerecht zu werden. Die Cloud-Einführung erhöht die Resilienz und reduziert die Abhängigkeit von physischen Vermögenswerten. Unternehmen priorisieren hybride Modelle, die On-Premises mit Cloud-Arbeitslasten integrieren. Das Ökosystem stärkt Finnlands digitale Wettbewerbsfähigkeit auf den europäischen Märkten.

Annahme von fortschrittlichen Automatisierungs- und KI-gestützten Rechenzentrumsmanagement-Tools

Rechenzentrumsbetreiber integrieren Automatisierungs- und KI-gesteuerte Überwachungsplattformen. Der finnische Rechenzentrumsmarkt übernimmt DCIM-, Orchestrierungs- und prädiktive Tools zur Optimierung. Es verbessert die Betriebszeit, reduziert menschliche Fehler und erhöht die Energieeffizienz. Unternehmen verlangen Echtzeitüberwachung und proaktive Problemerkennung zum Schutz von Vermögenswerten. KI unterstützt die prädiktive Wartung und reduziert die Betriebskosten für Betreiber. Fortschrittliche Automatisierung gewährleistet Skalierbarkeit in schnell wachsenden digitalen Umgebungen. Anbieter bieten intelligente Orchestrierung zur Verwaltung von hybriden und Multi-Cloud-Bereitstellungen. Der Trend verbessert die Zuverlässigkeit und ermöglicht strategische Kostensenkungen für Investoren.

Anstieg der branchenspezifischen Infrastruktur für kritische Sektoren

Betreiber entwerfen spezialisierte Rechenzentrumslösungen für Gesundheitswesen, Verteidigung und Finanzen. Der finnische Rechenzentrumsmarkt stimmt mit strengen regulatorischen Anforderungen in diesen Vertikalen überein. Er unterstützt sichere Umgebungen für sensible Arbeitslasten, einschließlich Patientendaten und Finanztransaktionen. Unternehmen benötigen compliance-bereite Infrastrukturen, um Risikominderung zu gewährleisten. Einrichtungen integrieren fortschrittliche Verschlüsselung, biometrische Sicherheit und redundante Stromsysteme. Branchenspezifische Anpassungen schaffen neue Möglichkeiten für Betreiber. Der Trend unterstreicht Finnlands Fähigkeit, sektorfokussierte digitale Dienstleistungen zu liefern. Er stärkt das Vertrauen von Unternehmen mit hohen Compliance-Verpflichtungen.

Marktherausforderungen

Hohe Energiekosten und komplexe Nachhaltigkeitsanforderungen

Der finnische Rechenzentrumsmarkt steht vor Herausforderungen durch schwankende Stromkosten und die Einhaltung der EU-Nachhaltigkeitsvorschriften. Betreiber müssen steigende Betriebskosten mit der Notwendigkeit von grünen Zertifizierungen in Einklang bringen. Es erfordert erhebliche Investitionen in erneuerbare Quellen, fortschrittliche Kühlung und effiziente Hardware. Kleinere Akteure kämpfen aufgrund der Kapitalintensität damit, die regulatorischen Standards zu erfüllen. Unternehmen verlangen nachhaltige Einrichtungen, aber Kostenbarrieren schränken die Zugänglichkeit ein. Die Herausforderung übt Druck auf Betreiber aus, die Energieeffizienz zu innovieren. Sie treibt auch den Wettbewerb in Richtung größerer Akteure mit stärkeren Kapitalressourcen.

Intensivierung des Wettbewerbs und Bedarf an kontinuierlichen technologischen Upgrades

Der Marktwettbewerb schafft Herausforderungen für lokale und globale Akteure. Der finnische Rechenzentrumsmarkt erfordert häufige Upgrades in Infrastruktur, Netzwerken und Automatisierungstools. Dies belastet die Betreiber finanziell ständig. Die schnelle Einführung von KI und 5G beschleunigt das Tempo der Veralterung. Unternehmen, die nicht in Innovation investieren können, riskieren den Verlust der Marktrelevanz. Dies intensiviert die Rivalität zwischen Hyperscale-, Colocation- und Unternehmensbetreibern. Kunden verlangen überlegene Konnektivität und Zuverlässigkeit, was die Serviceerwartungen erhöht. Die Herausforderung erschwert die Skalierbarkeit und langfristige Rentabilität.

Marktchancen

Erweiterung von Hyperscale-Campussen und regionaler Datenverbindungsinfrastruktur

Der finnische Rechenzentrumsmarkt bietet Chancen für groß angelegte Hyperscale-Investitionen. Er profitiert von der geografischen Lage, die Europa mit Asien und den nordischen Ländern verbindet. Betreiber erweitern Unterseekabelrouten, um grenzüberschreitende Datenflüsse zu stärken. Unternehmen suchen Partnerschaften, die langfristigen Zugang zu skalierbarer Infrastruktur sichern. Finnlands erneuerbare Energiequellen erhöhen die Attraktivität für globale Investoren. Das Wachstum von KI, IoT und digitalen Diensten beschleunigt die Chancen für Hyperscale-Betreiber. Es positioniert das Land als digitales Tor in der Region.

Aufkommen von Managed Services und branchenspezifischen Colocation-Lösungen

Die Nachfrage nach Managed Services steigt, da Unternehmen sich auf Kostenkontrolle konzentrieren. Der finnische Rechenzentrumsmarkt profitiert von der zunehmenden Akzeptanz von Colocation-Modellen für KMU. Es ermöglicht Organisationen den Zugang zu unternehmensgerechter Infrastruktur ohne hohe Kapitalinvestitionen. Branchenspezifische Colocation-Services schaffen Mehrwert für Gesundheitswesen, BFSI und Fertigung. Betreiber liefern maßgeschneiderte, compliance-fähige Lösungen, um sektorale Vorschriften zu erfüllen. Es erweitert das Serviceangebot über traditionelle Colocation und Hosting hinaus. Die Chance stärkt Finnlands Rolle als strategisches Dienstleistungszentrum.

Marktsegmentierung

Nach Komponente

Hardware dominiert den finnischen Rechenzentrumsmarkt, angeführt von Servern, Netzwerken und Kühllösungen, die die betriebliche Widerstandsfähigkeit gewährleisten. Betreiber priorisieren energieeffiziente Hardware, um Kosten zu senken und Nachhaltigkeitsziele zu unterstützen. Softwaresegmente wie DCIM und Automatisierung wachsen, da Unternehmen intelligente Management-Tools verlangen. Dienstleistungen bleiben essenziell, wobei Managed Services und Beratung Mehrwert für KMU schaffen. Das ausgewogene Ökosystem aus Hardware, Software und Dienstleistungen stärkt die Wettbewerbsfähigkeit des Marktes.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren den finnischen Rechenzentrumsmarkt aufgrund von Investitionen globaler Anbieter. Colocation-Zentren gewinnen bei KMUs und regionalen Unternehmen an Bedeutung. Unternehmenszentren bleiben für geschäftskritische Workloads relevant, verzeichnen jedoch ein langsameres Wachstum. Edge- und modulare Rechenzentren steigen mit der Einführung von 5G und der Expansion des IoT. Cloud- und IDC-Infrastrukturen sind für SaaS-Anbieter entscheidend. Mega-Rechenzentren sind wichtig für globale Skalierbarkeit und langfristige Planung. Die Vielfalt der Typen stärkt die Widerstandsfähigkeit im gesamten finnischen Ökosystem.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den finnischen Rechenzentrumsmarkt an, da Unternehmen Workloads auf skalierbare Plattformen migrieren. Hybride Modelle expandieren ebenfalls schnell und bieten Flexibilität zwischen On-Premises und Cloud. On-Premises bleibt in Sektoren wichtig, die hohe Sicherheit und Compliance erfordern. Es adressiert sensible Regierungs-, Verteidigungs- und Gesundheits-Workloads. Cloud-Bereitstellung fördert Agilität, während Hybrid Risikomanagement sicherstellt. Unternehmen profitieren von optimierten Kostenmodellen und verbesserter Skalierbarkeit. Dieses Gleichgewicht unterstützt die vielfältige Branchenakzeptanz.

Nach Unternehmensgröße

Große Unternehmen dominieren den finnischen Rechenzentrumsmarkt mit größerer Kapitalstärke und Anforderungen im globalen Maßstab. KMUs erhöhen die Akzeptanz durch Colocation- und Cloud-basierte Dienste. Es bietet Zugang zu Unternehmensinfrastrukturen ohne erhebliche Vorabkosten. Große Konzerne treiben die Nachfrage nach Hyperscale an, während KMUs Traktion für Managed Services schaffen. Das duale Wachstum sorgt für eine ausgewogene Kundenbasis in der gesamten Branche. Es erweitert die Möglichkeiten für globale und regionale Betreiber.

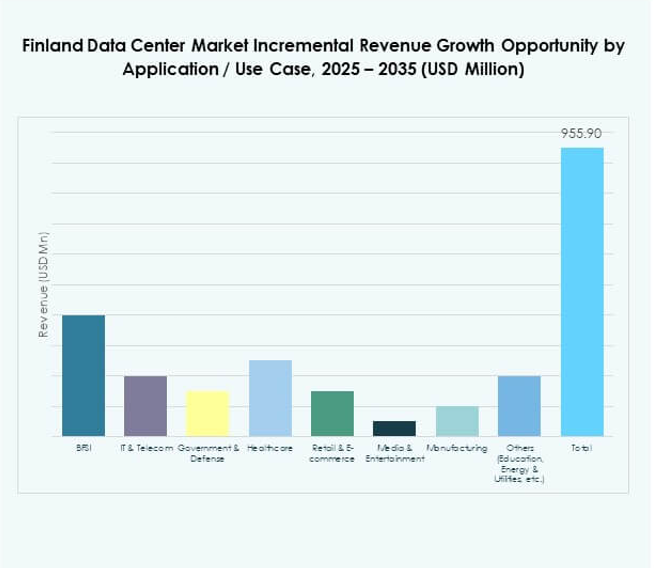

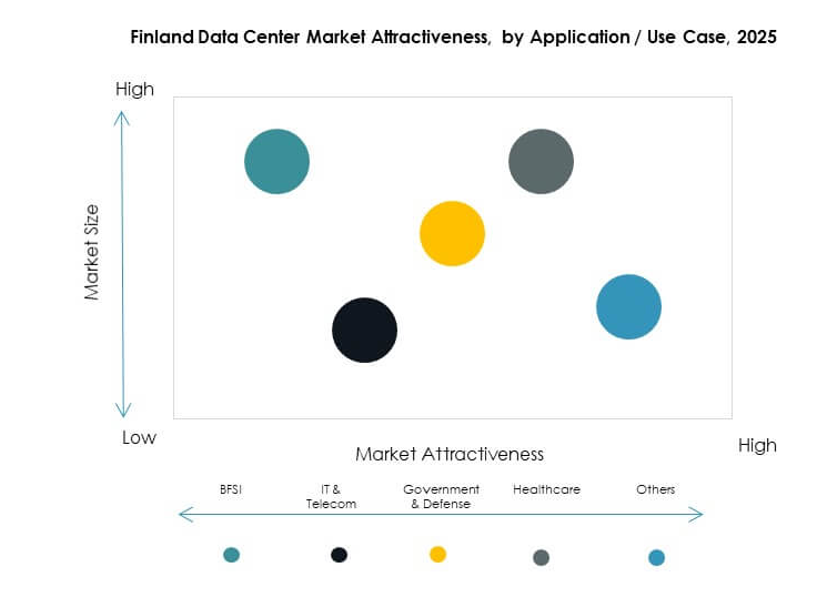

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen den finnischen Rechenzentrumsmarkt an und treiben die Nachfrage nach leistungsstarken Netzwerken an. BFSI folgt mit starken Anforderungen an sichere und konforme Infrastrukturen. Gesundheitswesen, Regierung und Einzelhandel tragen ebenfalls zur Erweiterung der Workloads bei. Medien und Unterhaltung gewinnen mit steigendem digitalen Konsum an Bedeutung. Fertigung und Bildung übernehmen KI-gesteuerte Lösungen. Energie und Versorgungsunternehmen nutzen Infrastrukturen für prädiktive Operationen. Jeder Sektor fügt einzigartige Nachfrage hinzu und diversifiziert die Wachstumsaussichten.

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den finnischen Rechenzentrumsmarkt mit Hyperscale-Investitionen. Unternehmen investieren in hybride Modelle, während Colocation-Anbieter KMUs bedienen. Regierungsbehörden übernehmen konforme und sichere Infrastrukturen für geschäftskritische Funktionen. Weitere Nutzer sind Bildungs- und Energiesektoren, die sektorale Spezialisierung suchen. Das Ökosystem sorgt für eine ausgewogene Akzeptanz in den Branchen. Es baut Widerstandsfähigkeit und Diversifikation in der Marktnachfrage auf.

Regionale Einblicke

Starke Führung Südfinnlands im Marktanteil

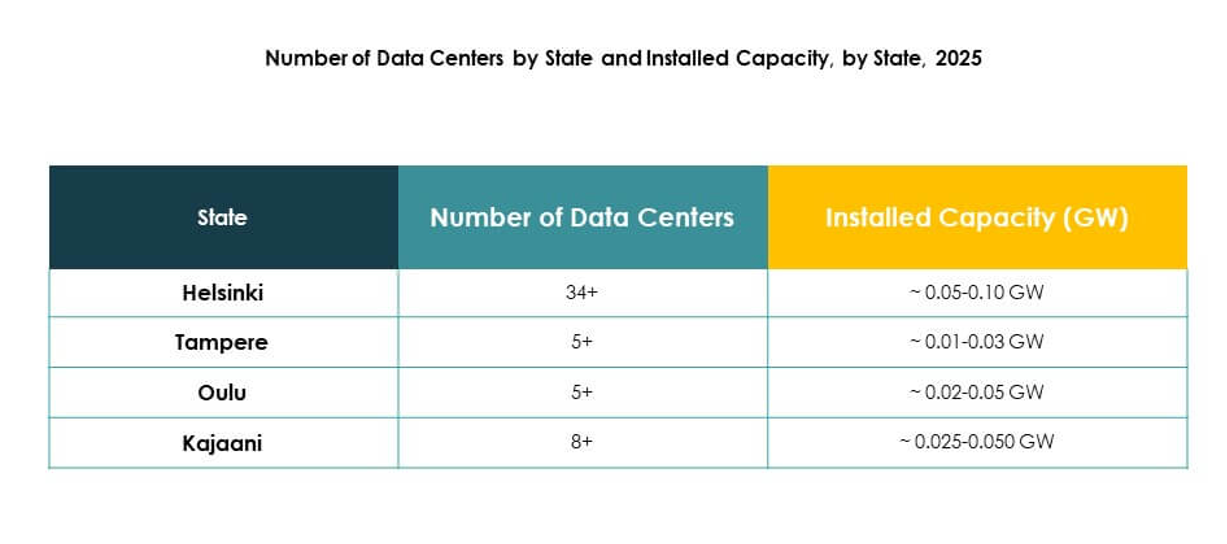

Südfinnland führt den finnischen Rechenzentrumsmarkt mit einem Anteil von 46% an, angetrieben durch bedeutende Investitionen in Helsinki. Die Region profitiert von überlegener Konnektivität, zuverlässiger Stromversorgung und der Nähe zu Unternehmenszentren. Sie beherbergt Hyperscale-Campusse und mehrere Colocation-Einrichtungen. Betreiber nutzen starke digitale Infrastrukturen, um globale Akteure anzuziehen. Unternehmen in Telekommunikation und BFSI verlassen sich stark auf das etablierte Ökosystem Südfinnlands. Die Region behält aufgrund günstiger Geschäftspolitiken und wachsendem digitalen Handel ihre Dominanz bei.

- Zum Beispiel eröffnete Groq im Juli 2025 sein erstes europäisches Rechenzentrum in Helsinki, das von Equinix gehostet wird, um KI-Inferenzen mit extrem niedriger Latenz bereitzustellen und eine Infrastruktur zu liefern, die über 20 Millionen Tokens pro Sekunde für Kunden auf dem gesamten Kontinent unterstützt.

Wachsende Bedeutung Zentralfinnlands mit wachsender Industrie

Zentralfinnland trägt 32 % zum finnischen Rechenzentrumsmarkt bei, unterstützt durch Nachfrage aus der Fertigung und Industrie. Unternehmen benötigen sichere und skalierbare Infrastrukturen für die digitale Transformation. Die Region erweitert modulare und Edge-Rechenzentren, um lokale Industrien zu bedienen. Sie profitiert von erneuerbaren Energiequellen, die nachhaltige Betriebsabläufe unterstützen. Telekommunikationsanbieter stärken die Glasfaserverbindungen in ganz Zentralfinnland. Es entwickelt sich zu einem wichtigen Zentrum für sektorspezifische Einsätze.

- Zum Beispiel erweiterte das isländische Borealis Data Center 2024 seine Aktivitäten nach Kajaani in Zentralfinnland, um seine Kapazität zu erhöhen und den Bedarf an Hochleistungsrechnen für europäische Forschungs- und Industriekunden zu decken.

Aufstrebendes Wachstum Nordfinnlands durch Edge-Einsätze

Nordfinnland hält einen Anteil von 22 % am finnischen Rechenzentrumsmarkt, mit Dynamik in Edge- und modularen Standorten. Betreiber setzen Infrastrukturen ein, um abgelegene Industrien und regionale Bevölkerungen zu bedienen. Die Region profitiert von starken erneuerbaren Ressourcen, einschließlich Wasser- und Windkraft. Unternehmen erweitern digitale Anwendungen in Bergbau, Energie und Versorgungsunternehmen. Es stärkt den grenzüberschreitenden Handel mit den nordischen und arktischen Regionen. Das Wachstumspotenzial positioniert Nordfinnland als aufstrebenden Beitrag zur gesamten Branchenexpansion.

Wettbewerbseinblicke:

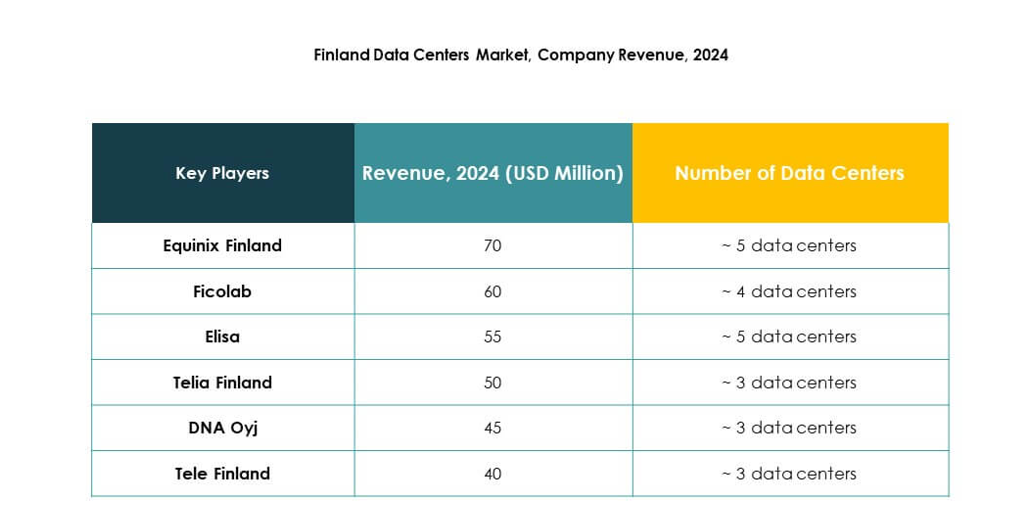

- Equinix Finnland

- Ficolab

- Elisa

- Telia Finnland

- DNA Oyj

- Tele Finnland

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Andere

Der finnische Rechenzentrumsmarkt zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscale-Betreibern und etablierten lokalen Anbietern aus. Equinix und Digital Realty erweitern die Kapazität, um der steigenden Nachfrage nach Colocation gerecht zu werden, während Telia, Elisa und DNA regionale Netzwerke durch fortschrittliche Konnektivitätslösungen stärken. Microsoft, AWS und Google treiben das Hyperscale-Wachstum mit Investitionen in Cloud- und KI-Infrastruktur voran. Ficolab und Tele Finnland konzentrieren sich auf maßgeschneiderte Dienstleistungen für Unternehmenskunden und gewährleisten Flexibilität und Zuverlässigkeit. NTT erweitert seine nordische Präsenz durch Innovation und Serviceintegration. Der Markt wird durch rasche Infrastrukturskalierung, die Einführung grüner Energie und fortschrittliche Automatisierung geprägt, was ihn für globale Investoren hoch wettbewerbsfähig und strategisch attraktiv macht.

Aktuelle Entwicklungen:

- Im August 2025 kündigte DayOne ein neues Rechenzentrumscampus-Projekt in Finnland an, das auf eine gesamte IT-Last von 128 MW abzielt. Die erste Phase beginnt mit dem Abriss des Standorts im dritten Quartal 2025, und das Projekt zielt darauf ab, das Colocation-Ökosystem des Landes durch erhöhte Kapazität und den Einsatz von Infrastrukturen der nächsten Generation zu verbessern.

- Im Juni 2025 kündigte Elisa eine erweiterte Zusammenarbeit mit Google Cloud an, um KI-gestützte autonome Netzwerkoperationen zu implementieren, die eine berührungslose Verwaltung, prädiktive Analysen und die schnelle Bereitstellung neuer Funktionen und Dienste im gesamten Netzwerk von Elisa in Finnland ermöglichen.

- Im April 2025 erwarb DAMACs digitale Infrastruktursparte EDGNEX Data Centers das in Finnland ansässige Rechenzentrumsunternehmen Hyperco, um seine Präsenz in den nordischen Ländern zu stärken und Pläne zu beschleunigen, nachhaltige, groß angelegte Rechenzentrumsinfrastrukturen bereitzustellen, die auf Hyperscaler und KI-gesteuerte Workloads zugeschnitten sind.