Zusammenfassung:

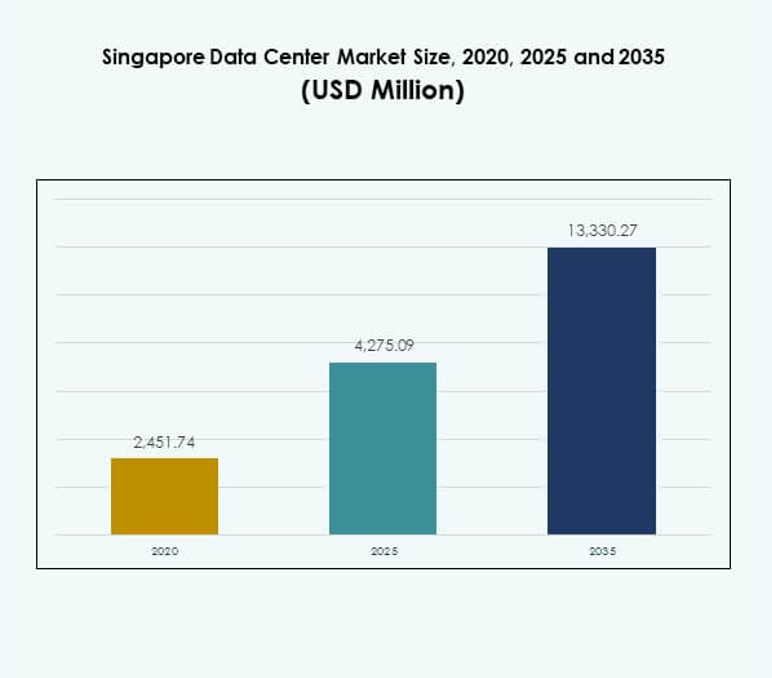

Der Markt für Rechenzentren in Singapur wurde 2020 mit 2.451,74 Millionen USD bewertet und soll bis 2025 auf 4.275,09 Millionen USD und bis 2035 auf 13.330,27 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,96 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Singapur 2025 |

USD 4.275,09 Millionen |

| Markt für Rechenzentren in Singapur, CAGR |

11,96% |

| Marktgröße für Rechenzentren in Singapur 2035 |

USD 13.330,27 Millionen |

Der Markt wird durch die starke Akzeptanz von Cloud-Computing, die rasche digitale Transformation und kontinuierliche Innovationen in der Infrastruktur angetrieben. Unternehmen setzen auf KI, Automatisierung und energieeffiziente Technologien, um den steigenden Datenanforderungen gerecht zu werden. Er spielt eine strategische Rolle für Investoren und globale Unternehmen und bietet Stabilität, fortschrittliche Konnektivität und ein Tor zur expandierenden digitalen Wirtschaft Südostasiens.

Regional führt Singapur Südostasien als Drehkreuz an, dank seiner fortschrittlichen Infrastruktur, stabilen Politik und robusten Konnektivität. Nachbarländer wie Indonesien und Malaysia sind aufstrebende Märkte, angetrieben durch steigende Internetdurchdringung und Unternehmensnachfrage. Während Singapur mit hochmodernen Einrichtungen dominiert, konzentrieren sich aufstrebende Volkswirtschaften auf Erschwinglichkeit, Energieressourcen und Landverfügbarkeit, um zukünftiges Wachstum zu erfassen.

Markttreiber

Steigende Cloud-Computing-Akzeptanz und strategische Positionierung in der digitalen Infrastruktur

Der Markt für Rechenzentren in Singapur profitiert von der starken Cloud-Computing-Akzeptanz, die durch die Digitalisierung von Unternehmen vorangetrieben wird. Multinationale Konzerne verlassen sich auf Singapurs robuste Konnektivität, um regionale Operationen zu verwalten. Es steht als Drehkreuz für geschäftskritische Daten und skalierbare Dienste im asiatisch-pazifischen Raum. Investoren priorisieren den Markt aufgrund seiner rechtlichen Stabilität, Steuervergünstigungen und der von der Regierung unterstützten digitalen Wirtschaftsstrategie. Unternehmen sehen es als Tor, um das Wachstum der Verbraucher in Südostasien zu erschließen. Die hohe Cloud-Akzeptanz beschleunigt die Nachfrage nach Hyperscale- und Colocation-Zentren. Starke Unterseekabelnetze stärken seine regionale Relevanz weiter. Dieses Ökosystem positioniert Singapur als wichtigen Akteur für Unternehmen.

- Zum Beispiel kündigte Amazon Web Services (AWS) im Juli 2024 eine Investition von 9 Milliarden US-Dollar in Singapurs Cloud-Infrastruktur bis 2028 an, was den Markt für Rechenzentren in Singapur stärkt und seine Position als strategisches Drehkreuz im asiatisch-pazifischen Raum festigt.

Integration innovativer Technologien und fortschrittlicher Betriebsmodelle

Die Integration von Technologie bleibt ein zentraler Treiber des Marktes für Rechenzentren in Singapur. Unternehmen übernehmen Virtualisierung, KI-gestützte Überwachung und Automatisierung, um die Betriebseffizienz zu verbessern. Cloud-Anbieter und Hyperscale-Betreiber investieren stark in intelligente Kühlsysteme und modulare Energiesysteme. Innovationen orientieren sich an globalen Trends hin zu hochdichten Workloads und Edge-Computing. Die Betreiber in Singapur konzentrieren sich darauf, die Latenz zu reduzieren und die Konnektivität durch grenzüberschreitende digitale Plattformen zu verbessern. Dies bietet Unternehmen optimierte Abläufe und Kostenberechenbarkeit. Investoren erkennen langfristige Renditen durch die Integration von nachhaltiger Energienutzung und intelligentem Management. Die Kombination aus fortschrittlichen Modellen und stabiler Governance gewährleistet die Widerstandsfähigkeit des Marktes.

- Zum Beispiel bestätigte Microsoft im Dezember 2024, dass es in neuen Rechenzentren in Singapur wasserfreie Kühlsysteme einführen wird, um den Einsatz von Frischwasser für das thermische Management von hochdichten KI-Workloads zu eliminieren und pro Anlage bis zu 125 Millionen Liter Wasser pro Jahr einzusparen.

Beschleunigung der digitalen Transformation in wichtigen Branchen

Der Markt für Rechenzentren in Singapur wächst, da BFSI, Gesundheitswesen und Einzelhandel zuverlässige digitale Infrastrukturen benötigen. Banken benötigen sichere Umgebungen für Fintech-Lösungen und Echtzeit-Transaktionen. Gesundheitsdienstleister investieren in datengesteuerte Systeme für medizinische Aufzeichnungen und Telemedizin. Einzelhändler nutzen E-Commerce-Plattformen, die eine robuste Backend-Verarbeitungskapazität erfordern. Die Telekommunikationsbranche treibt die Nachfrage nach schnellerer Konnektivität mit zunehmender 5G-Adoption voran. Dieser branchenweite Vorstoß unterstützt eine starke Pipeline neuer Projekte. Auch Regierungsbehörden tragen durch die Einführung von E-Governance-Systemen bei, die eine widerstandsfähige Dateninfrastruktur erfordern. Der breite Anwendungsbereich in der Industrie schafft eine stabile Nachfrage über mehrere Sektoren hinweg.

Strategische Bedeutung des Marktes für globale Unternehmen und Investoren

Singapur spielt eine zentrale Rolle im digitalen Ökosystem des asiatisch-pazifischen Raums. Der Markt für Rechenzentren in Singapur fungiert als zuverlässiger Einstiegspunkt für Unternehmen, die in aufstrebende südostasiatische Volkswirtschaften expandieren. Investoren schätzen die transparenten Richtlinien des Landes, die fortschrittliche Energieinfrastruktur und die zuverlässigen Sicherheitsrahmen. Es bietet ein günstiges Klima für innovationsgetriebene Datenstrategien. Unternehmen nutzen Singapur, um grenzüberschreitenden Handel, Finanzen und digitale Dienstleistungen zu unterstützen. Die Nähe zu wachsenden Volkswirtschaften stärkt seine Attraktivität für regionale Investitionen. Hohe Nachfrage nach skalierbaren Colocation-Diensten unterstützt ein konsistentes Marktwachstum. Die Kombination aus Standort, Stabilität und Innovation verleiht eine unvergleichliche strategische Bedeutung.

Markttrends

Aufkommen von grünen Rechenzentren und nachhaltigen Infrastrukturverpflichtungen

Nachhaltigkeit prägt die Investitionsstrategien im Markt für Rechenzentren in Singapur. Betreiber implementieren die Integration erneuerbarer Energien, Flüssigkeitskühlung und Technologien zur Energierückgewinnung. Grüne Zertifizierungen steigern die Wettbewerbsfähigkeit und ziehen umweltbewusste Kunden an. Die Nachfrage nach einem geringeren CO2-Fußabdruck führt zu Partnerschaften mit der Regierung, die nachhaltige Bauten fördern. Unternehmen wählen Betreiber, die mit den Unternehmenszielen zur Nachhaltigkeit übereinstimmen. Die zunehmende Nutzung erneuerbarer Energien verbessert die langfristige Betriebseffizienz. Dies positioniert Singapur als führend in nachhaltiger Dateninfrastruktur in Asien. Umweltziele sind nun integraler Bestandteil der Wachstumspläne für Rechenzentren.

Wachstum von Edge-Rechenzentren und verteilten Architekturen

Der Markt für Rechenzentren in Singapur verzeichnet eine steigende Akzeptanz von Edge- und Mikroeinrichtungen. Diese Zentren bringen die Rechenleistung näher zu den Nutzern und verbessern die Latenz für 5G- und IoT-Dienste. Unternehmen benötigen schnellere Reaktionen für Gaming, autonome Systeme und AR/VR-Plattformen. Telekommunikationsanbieter setzen modulare Edge-Zentren ein, um dichte Netzwerke zu unterstützen. Unternehmen schätzen lokalisierten Speicher für verbesserte Compliance und Kontrolle. Dies beschleunigt neue Geschäftsmodelle, die auf Echtzeitanalysen angewiesen sind. Die Integration mit Hyperscale-Umgebungen gewährleistet nahtloses Datenmanagement. Dieser Wandel signalisiert eine Diversifizierung über traditionelle Colocation-Zentren hinaus.

Erhöhte Rolle von KI und Automatisierung in Rechenzentrumsoperationen

KI-gesteuerte Optimierung spielt eine entscheidende Rolle im Markt für Rechenzentren in Singapur. Betreiber setzen maschinelle Lernwerkzeuge für vorausschauende Wartung und Energiekontrolle ein. Automatisierung reduziert das Risiko von Ausfallzeiten und optimiert die Arbeitslastverteilung. Unternehmen nutzen Orchestrierungsplattformen, um die Skalierbarkeit zu verbessern und Kosten zu senken. Robotik und Fernüberwachung stärken die betriebliche Widerstandsfähigkeit. Die Integration von KI verbessert die Gesamtleistung der Einrichtungen. Sie unterstützt Betreiber auch dabei, Service-Level-Vereinbarungen mit größerer Präzision einzuhalten. Automatisierung wird unerlässlich, um die Wettbewerbsfähigkeit in stark nachgefragten Umgebungen zu erhalten.

Steigende Investitionen in Interkonnektivität und regionale Netzerweiterung

Interkonnektivitätsdienste verzeichnen starkes Wachstum im Markt für Rechenzentren in Singapur. Unternehmen suchen nahtlosen Zugang zu globalen Cloud-Anbietern und Netzwerkanbietern. Betreiber erweitern Partnerschaften mit Unterseekabelanbietern, um die grenzüberschreitende Konnektivität zu verbessern. Unternehmen verlassen sich auf direkte Interkonnekte für sichere, latenzarme Operationen. Carrier-neutrale Rechenzentren expandieren schnell, um die Nachfrage der Unternehmen zu decken. Es entsteht ein florierendes Ökosystem für Multi-Cloud-Strategien. Regionale Unternehmen sehen Singapur als Tor für die globale Expansion. Dieser Fokus auf Interkonnektivität stärkt Singapurs Einfluss auf die regionale digitale Wirtschaft.

Marktherausforderungen

Steigender Energieverbrauch und Nachhaltigkeitsbeschränkungen der Infrastruktur

Der Markt für Rechenzentren in Singapur steht vor Herausforderungen durch steigende Energieverbrauchsniveaus. Betreiber müssen das Wachstum der Nachfrage mit Nachhaltigkeitszielen in Einklang bringen. Energieintensive Kühlsysteme belasten die Infrastrukturkapazität. Regierungsverordnungen drängen Unternehmen dazu, grüne Lösungen zu übernehmen, die erhebliche Investitionen erfordern. Die begrenzte Verfügbarkeit von Land erschwert Expansionspläne und erhöht den Wettbewerb um Raum. Unternehmen stehen vor höheren Kosten für erstklassige, grün zertifizierte Einrichtungen. Dies übt Druck auf Betreiber aus, sowohl Effizienz als auch Rentabilität zu erhalten. Das Gleichgewicht zwischen Wachstum und Energieverantwortung bleibt eine kritische Marktherausforderung.

Intensiver Wettbewerb und begrenzter geografischer Expansionsspielraum

Wettbewerbsdruck prägt den Markt für Rechenzentren in Singapur, da globale Akteure ihre Präsenz verstärken. Internationale Anbieter expandieren aggressiv und erhöhen den Preisdruck für lokale Unternehmen. Die begrenzte Landverfügbarkeit schränkt die Möglichkeit ein, große Hyperscale-Campusse zu skalieren. Betreiber müssen sich durch Servicequalität, Nachhaltigkeit und Innovation differenzieren. Hohe Immobilienkosten schränken die Wachstumsränder weiter ein. Es entsteht eine Umgebung, in der strategische Partnerschaften unerlässlich werden. Investoren bewerten den Markteintritt sorgfältig angesichts dieser strukturellen Einschränkungen. Wettbewerbsdynamik und Raumbegrenzungen schaffen langfristige betriebliche Herausforderungen.

Marktchancen

Erweiterung von Cloud-Ökosystemen und hybriden Bereitstellungen im asiatisch-pazifischen Raum

Der Markt für Rechenzentren in Singapur bietet starke Chancen durch das Wachstum des Cloud-Ökosystems. Unternehmen suchen nach hybriden Bereitstellungsmodellen für Skalierbarkeit und Resilienz. Cloud-Dienstleister erweitern ihre Operationen, um die zunehmende Unternehmensakzeptanz zu erfüllen. Dies stärkt Singapurs Rolle als vertrauenswürdiges Zentrum für Cloud-Infrastruktur. Hybride Modelle sprechen Branchen an, die regulatorische Kontrolle mit Skalierbarkeit in Einklang bringen. Unternehmen nutzen cloudbasierte Plattformen, um das digitale Wachstum zu beschleunigen. Die Erweiterung dieser Ökosysteme eröffnet Wege für langfristige Investitionen.

Steigende Nachfrage nach Integration von KI, IoT und Hochleistungsrechnen

Die Integration von KI und IoT schafft große Chancen für den Markt für Rechenzentren in Singapur. Hochleistungsrechnen unterstützt Branchen wie Finanzen, Forschung und Gesundheitswesen. Betreiber investieren in GPU-optimierte Server für KI-Workloads. Dies positioniert Singapur als Zentrum für fortschrittliche datengesteuerte Anwendungen. Unternehmen übernehmen IoT-Plattformen, die eine Infrastruktur mit geringer Latenz erfordern. Die Nachfrage nach AR/VR und Big-Data-Analysen beschleunigt die Einführung von Hochleistungslösungen. Das Wachstum dieser Segmente treibt eine starke Chancenpipeline für Investoren an.

Marktsegmentierung

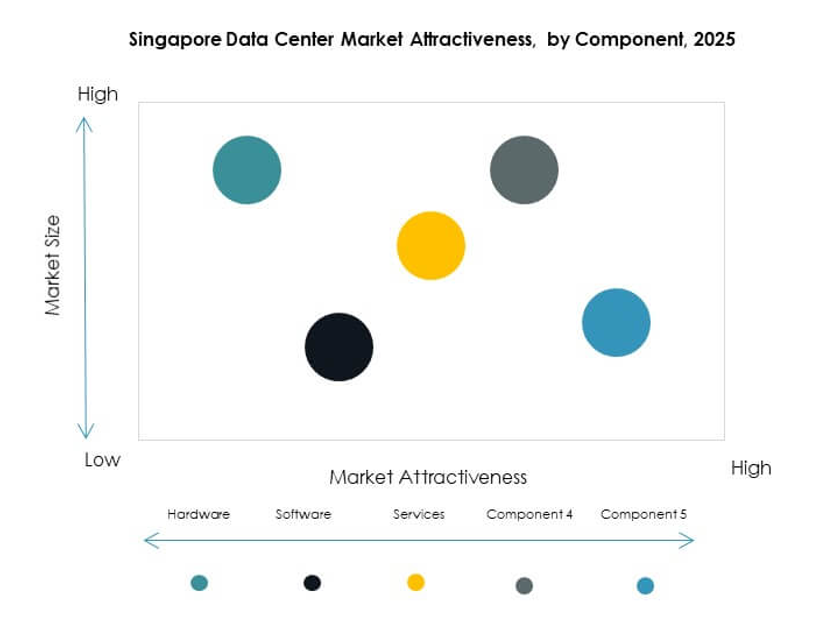

Nach Komponente

Hardware dominiert den Markt für Rechenzentren in Singapur, wobei Server, Kühlung und Stromsysteme die Nachfrage antreiben. Unternehmen priorisieren Hochleistungsrechnen und Energieeffizienz, was Investitionen in fortschrittliche Racks und Speicher fördert. Die Softwareakzeptanz wächst mit DCIM- und Orchestrierungsplattformen zur Optimierung. Dienstleistungen erweitern sich durch Managed-Angebote, die Skalierbarkeit unterstützen. Hardware hält den größten Anteil aufgrund der Bedürfnisse kritischer Infrastrukturen. Software und Dienstleistungen ergänzen das Hardwarewachstum, indem sie reibungslose Abläufe und Skalierbarkeit in den Einrichtungen gewährleisten.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den Markt für Rechenzentren in Singapur an, angetrieben von globalen Cloud-Anbietern. Colocation-Zentren verzeichnen starkes Wachstum durch die Unternehmensnachfrage nach flexiblen Leasingmodellen. Unternehmensanlagen spielen eine Rolle bei branchenspezifischen Workloads. Edge- und modulare Zentren gewinnen mit Telekommunikations- und IoT-Anwendungen an Bedeutung. Mega-Rechenzentren bleiben aufgrund von Landbeschränkungen selten, während IDCs weiter expandieren. Hyperscale bleibt dominant aufgrund der globalen Nachfrage nach skalierbarer Rechenleistung. Colocation folgt dicht mit starken Unternehmensakzeptanztrends.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung dominiert den Markt für Rechenzentren in Singapur aufgrund von Unternehmensmigrationsstrategien. On-Premises-Bereitstellung bleibt in regulierten Branchen wie BFSI und Gesundheitswesen relevant. Hybride Modelle wachsen schnell, da Unternehmen Kontrolle mit Flexibilität in Einklang bringen. Cloud-Modelle gewinnen den größten Anteil durch Skalierbarkeit und Kosteneinsparungen. Die hybride Akzeptanz steigt, da Unternehmen Integration über Cloud- und On-Premises-Umgebungen benötigen. Unternehmen verlagern sich weiterhin auf Multi-Cloud-Strategien, was die Nachfrage nach flexiblen Bereitstellungsmodellen stärkt.

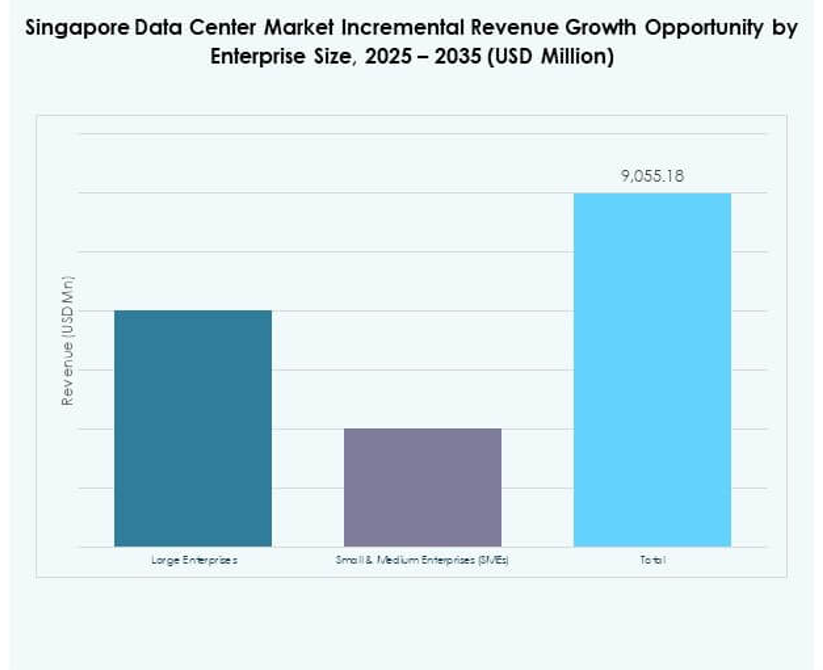

Nach Unternehmensgröße

Große Unternehmen führen den Markt für Rechenzentren in Singapur mit hohen Kapazitätsanforderungen für digitale Operationen an. KMUs erweitern die Akzeptanz, da Cloud- und Colocation-Dienste die Eintrittsbarrieren senken. Große Firmen priorisieren Hyperscale- und Hybridlösungen für globale Skalierbarkeit. KMUs verlassen sich auf Managed Services, um Betriebskosten zu minimieren. Beide Segmente tragen bei, aber große Unternehmen dominieren den gesamten Marktanteil. KMUs zeigen starkes Wachstumspotenzial durch digitale Adoptionsprogramme, unterstützt durch regionale Richtlinien.

Nach Anwendung / Anwendungsfall

Der BFSI-Sektor dominiert den Datenzentrum-Markt in Singapur aufgrund hoher Sicherheits- und Compliance-Anforderungen. IT und Telekommunikation folgen mit starken Konnektivitätsanforderungen. Der Gesundheitssektor gewinnt durch digitale Aufzeichnungen und die Einführung von Telemedizin an Bedeutung. Der Einzelhandel und E-Commerce sind auf Backend-Kapazitäten für Kundenplattformen angewiesen. Medien und Unterhaltung expandieren durch die Nachfrage nach Streaming. Die Fertigungsindustrie übernimmt Lösungen für Anwendungen der Industrie 4.0. Andere Sektoren wie Bildung und Energie erkunden die digitale Transformation. BFSI bleibt die führende Anwendung, unterstützt durch die Positionierung als Finanzzentrum.

Nach Endnutzerindustrie

Cloud-Service-Anbieter dominieren den Datenzentrum-Markt in Singapur aufgrund von Hyperscale-Operationen. Unternehmen erweitern ihren Anteil durch Colocation und hybride Bereitstellungen. Regierungsbehörden investieren stetig in sichere Infrastrukturen für E-Government. Colocation-Anbieter stärken ihre Angebote, um die vielfältige Nachfrage von Unternehmen zu erfüllen. Cloud-Service-Anbieter behalten den größten Anteil aufgrund globaler Expansionen. Unternehmen und Regierungen verstärken weiterhin die Nachfrage nach sicherer, skalierbarer Infrastruktur.

Regionale Einblicke

Singapur als Kern des digitalen Ökosystems Südostasiens

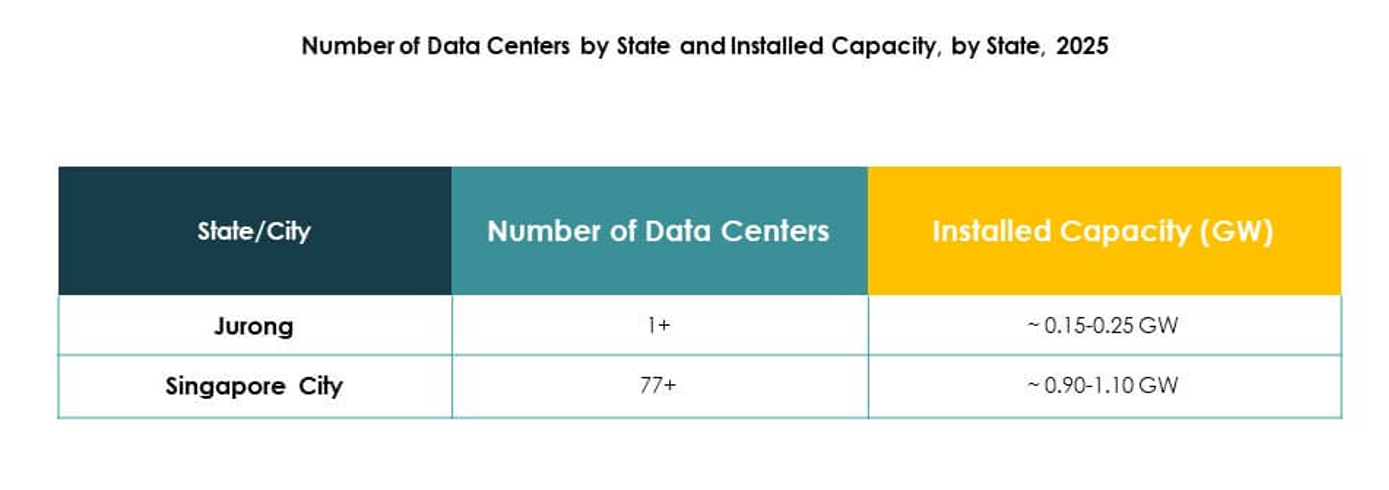

Der Datenzentrum-Markt in Singapur macht 58% des regionalen Anteils Südostasiens aus. Er dominiert aufgrund von Konnektivität, regulatorischer Stabilität und investorenfreundlichen Richtlinien. Starke Unterseekabelnetze machen es zu einem wichtigen Knotenpunkt für regionale Operationen. Globale Hyperscale-Anbieter priorisieren Singapur für Cloud-Bereitstellungen. Es bleibt der fortschrittlichste Markt in Südostasien. Unternehmen sehen es als wesentlichen Einstiegspunkt für grenzüberschreitenden digitalen Handel.

- Zum Beispiel kündigte Equinix im November 2024 an, dass sein neues SG6-Datenzentrum in Singapur bis zu 20 MW IT-Kapazität über neun Stockwerke liefern wird, mit fortschrittlichen Nachhaltigkeitsmerkmalen und Unterstützung für rechenintensive Arbeitslasten wie KI.

Aufstrebendes Wachstum in den Nachbarländern Südostasiens

Indonesien trägt 22% zum regionalen Markt bei, unterstützt durch die großflächige Internetnutzung. Malaysia hält einen Anteil von 12%, angetrieben durch neue Datenzentrum-Projekte und staatliche Anreize. Vietnam und Thailand repräsentieren zusammen 8%, mit wachsenden Investitionen in digitale Infrastruktur. Der Datenzentrum-Markt in Singapur beeinflusst diese Länder durch Konnektivität und Fachwissen. Er fungiert als Knotenpunkt, der aufstrebende Volkswirtschaften mit globalen Netzwerken verbindet. Regionale Zusammenarbeit stärkt die Resilienz über die digitale Landschaft hinweg.

- Zum Beispiel eröffnete die Princeton Digital Group im September 2023 ihr 22 MW JC2 Hyperscale-Datenzentrum in Greater Jakarta, das sechste operative Standort in Indonesien, und erreichte die BCA Green Mark Platinum-Zertifizierung für Energieeffizienz.

Globaler Einfluss und strategische grenzüberschreitende Relevanz

Der Datenzentrum-Markt in Singapur behält durch die Verbindung mit globalen Netzwerken starke internationale Relevanz. Nordamerikanische und europäische Cloud-Anbieter errichten Einrichtungen in Singapur für den Zugang zum asiatisch-pazifischen Raum. Er sichert langfristige Bedeutung mit einem Anteil von 58% an der regionalen Kapazität. Nachbarländer profitieren von Spillover-Effekten, während Singapur die Führung behält. Sein globaler Einfluss resultiert sowohl aus der Stärke der Infrastruktur als auch aus der regionalen Integration. Diese grenzüberschreitende Rolle sichert seine anhaltende Dominanz in der digitalen Wirtschaft Südostasiens.

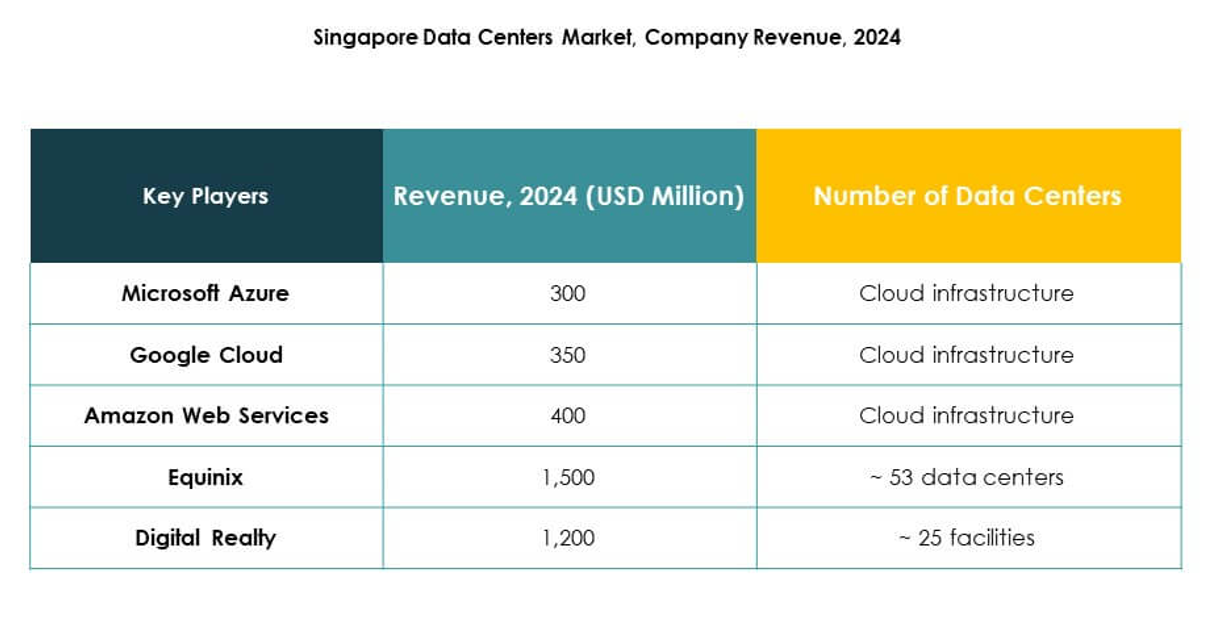

Wettbewerbsfähige Einblicke:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

Die Wettbewerbslandschaft des Singapurer Rechenzentrumsmarktes spiegelt ein Gleichgewicht zwischen etablierten Colocation-Führern und globalen Cloud-Anbietern wider. Equinix und Digital Realty dominieren mit umfangreichen Einrichtungen und Interconnection-Ökosystemen, während Keppel DC REIT und STT GDC durch strategische Investitionen in Nachhaltigkeit und Kapazität aggressiv expandieren. YTL Data Center und NTT Communications Corporation stärken die regionale Integration mit fortschrittlicher Infrastruktur. Auf der Hyperscale-Seite verstärken Microsoft Azure, AWS und Google Cloud den Wettbewerb, indem sie groß angelegte Cloud-Bereitstellungen und hybride Modelle vorantreiben. Dies zwingt Anbieter, sich auf Effizienz, Innovation und grüne Zertifizierungen zu konzentrieren, um das Vertrauen der Unternehmen zu sichern. Die Wettbewerbsdynamik wird weiterhin durch Landbeschränkungen, Stromverfügbarkeit und die kontinuierliche Nachfrage nach latenzarmen Diensten in verschiedenen Branchen geprägt.

Neueste Entwicklungen:

- Im September 2025 kündigte BDx Data Centers eine strategische Partnerschaft mit HEXA Renewables an, um ein grenzüberschreitendes Modell für erneuerbare Energien zu entwickeln, das mindestens 50 MW saubere Energie zum Energieversorgungsnetz Singapur–Malaysia beiträgt. Diese Zusammenarbeit setzt einen neuen regionalen Standard, indem sie das Wachstum von Hyperscale-Rechenzentren mit Nachhaltigkeitsinitiativen in Einklang bringt und Singapurs Green Plan 2030 unterstützt, während sie direkt grüne Energieprojekte in Malaysia durch die Unterstützung von BDx ermöglicht und finanziert.

- Im September 2025 wählte Telin Nokia aus, um mehrere Rechenzentren in Singapur zu vernetzen und die Servicefähigkeiten für Hyperscaler und große Technologieunternehmen zu verbessern. Diese Partnerschaft nutzt Nokias fortschrittliche kohärente optische Technologie und KI-gesteuerte Infrastruktur, unterstützt das schnelle Wachstum im Edge-Computing und positioniert Telin und Nokia an der Spitze der sich entwickelnden digitalen Infrastrukturlandschaft Singapurs.

- Im September 2025 erwarb Keppel DC REIT die restlichen 51 % Anteile an zwei KI-fähigen Hyperscale-Rechenzentren in Singapur. Nach der Übernahme erweiterte sich das Portfolio von Keppel DC REIT auf 25 Rechenzentren in 10 Märkten, wobei die verwalteten Vermögenswerte S$5,7 Milliarden erreichten und ihre Führungsposition in hochleistungsfähigen und KI-gesteuerten Rechenzentrumsdiensten festigten.