Zusammenfassung:

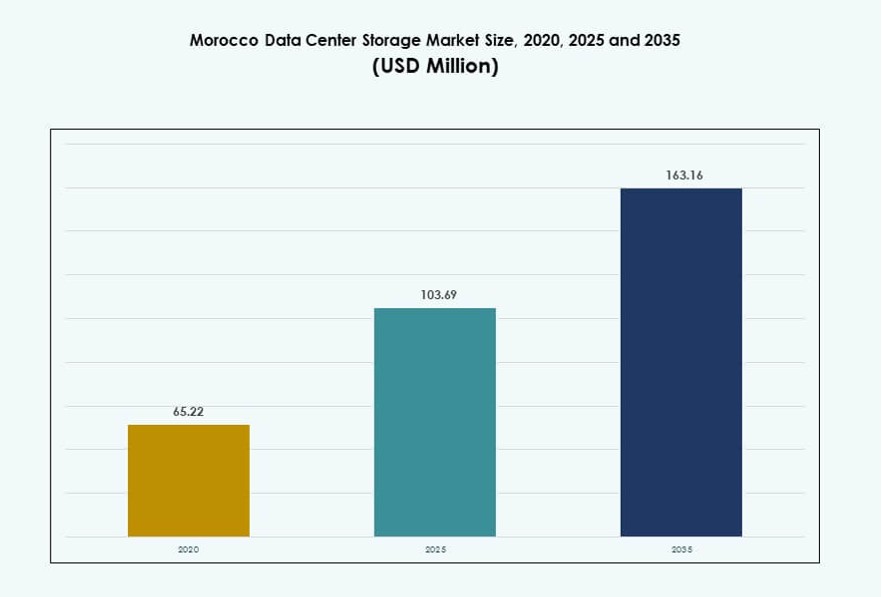

Der Markt für Datenspeicherzentren in Marokko wurde 2020 auf 65,22 Millionen USD geschätzt und soll bis 2025 auf 103,69 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 163,16 Millionen USD erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,62 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Marokko 2025 |

USD 103,69 Millionen |

| Markt für Datenspeicherzentren in Marokko, CAGR |

4,62% |

| Marktgröße für Datenspeicherzentren in Marokko 2035 |

USD 163,16 Millionen |

Unternehmen in ganz Marokko modernisieren ihre IT-Infrastruktur, um Cloud-Anwendungen, KI und digitale Dienste zu unterstützen. Der Anstieg der Nachfrage nach Speicherlösungen mit geringer Latenz und hoher Verfügbarkeit treibt Investitionen in All-Flash-Arrays und hybride Cloud-Modelle voran. Regierungsprogramme zur Digitalisierung und öffentliche Dienstleistungsplattformen schaffen langfristige Speicherbedarfe. Unternehmen migrieren von Altsystemen zu skalierbaren Speicherarchitekturen. Dieser Wandel bietet Investoren die Möglichkeit, in einen stetig wachsenden und innovationsgetriebenen Markt mit starken digitalen Ambitionen einzusteigen.

Casablanca führt den Markt aufgrund seiner dichten Geschäftskluster, Telekommunikationszentren und Colocation-Einrichtungen an. Rabat entwickelt sich mit einer von der öffentlichen Hand geführten digitalen Expansion, während Städte wie Tanger und Agadir durch Logistik- und Smart-Zone-Projekte an Dynamik gewinnen. Diese Regionen profitieren von verbesserter Konnektivität und wachsendem Datenverbrauch und positionieren Marokko als aufstrebendes regionales Datenzentrum in Nordafrika.

Marktdynamik:

Markttreiber

Die digitale Transformation in verschiedenen Branchen erhöht die Nachfrage nach skalierbaren und widerstandsfähigen Speicherlösungen

Der Markt für Datenspeicherzentren in Marokko profitiert von der rasanten digitalen Transformation in Sektoren wie Finanzen, Gesundheitswesen, Telekommunikation und Regierung. Unternehmen investieren in sichere und skalierbare Speichersysteme, um ihre digitale Infrastruktur zu unterstützen. Cloud-native Workloads, mobile Dienste und Automatisierung erfordern Speicherlösungen mit geringer Latenz und hoher Verfügbarkeit. Regulatorische Anforderungen an die Datensouveränität zwingen Unternehmen zudem, Daten lokal zu speichern. Der Plan „Marokko Digital 2025“ der Regierung beschleunigt die Einführung digitaler Infrastrukturen. Die IT-Modernisierung im öffentlichen und privaten Sektor schafft eine konstante Nachfrage nach Speichersystemen der nächsten Generation. Unternehmen wechseln von Altsystemen zu modularen, softwaredefinierten Speicherlösungen. Dieser Wandel unterstützt die Agilität der Workloads, die Notfallwiederherstellung und schnellere Bereitstellungszyklen. Die Entwicklung des Marktes macht es für Investoren unerlässlich, in widerstandsfähige, wachstumsbereite Vermögenswerte zu investieren.

- Zum Beispiel hat Maroc Telecom im Juli 2025 eine strategische Partnerschaft mit Google Cloud geschlossen, um ein regionales Datenspeicherzentrum in Marokko zu entwickeln. Die Initiative konzentriert sich auf die Verbesserung der lokalen Cloud-Infrastruktur und die Stärkung der Datensouveränität in Nordafrika.

Die Einführung von Cloud- und Hybridmodellen treibt die Speicherbereitstellung im großen Maßstab voran

Die weit verbreitete Akzeptanz von Cloud-Computing hat die Nachfrage nach Datenspeicherzentren angeheizt, die On-Premises- und Cloud-Fähigkeiten integrieren. Unternehmen in Marokko nutzen hybride Cloud-Setups, um die Kontrolle zu behalten und gleichzeitig die Speicher über Workloads hinweg zu skalieren. Dieser Übergang unterstützt Flexibilität, Kosteneffizienz und Geschäftskontinuität. Speicher-als-Service-Modelle werden bei kleinen und mittelständischen Unternehmen immer beliebter. Globale Cloud-Anbieter und lokale Betreiber von Datenspeicherzentren bauen skalierbare Speicherplattformen, die bereit für den Edge-Einsatz sind. Die Migration zur Cloud wird durch ERP-, CRM- und Analyse-Workloads vorangetrieben, die Echtzeitzugriff auf Daten erfordern. Der Markt für Datenspeicherzentren in Marokko profitiert von Organisationen, die zentrale und einheitliche Datenspeichersysteme suchen. Datenlebenszyklusmanagement und Backup-Speicher verzeichnen weiterhin Ausgaben. Cloud-native Tools und API-gesteuerte Architekturen prägen Unternehmensstrategien.

Technologiegestützte öffentliche Dienste und intelligente Infrastrukturen stimulieren den Speicherbedarf

Regierungsinitiativen wie Smart Cities, E-Government und E-Health-Plattformen treiben Speicherinvestitionen voran. Intelligente Infrastrukturen hängen von der unterbrechungsfreien Datenerfassung, -speicherung und -zugriff von verbundenen Sensoren und Systemen ab. Marokkos wachsende Smart-City-Pilotprojekte, wie in Casablanca und Rabat, erzeugen große Mengen an Videoüberwachungs-, Verkehrs- und Versorgungsdaten. Diese Daten müssen sicher in lokalen Einrichtungen verarbeitet und archiviert werden. Die Echtzeitverarbeitung erfordert Speicherknoten mit hohem Durchsatz und skalierbarem Design. Der Markt für Datenspeicherzentren in Marokko ist positioniert, um diese Workloads mit modernen SAN-, NAS- und Hybridsystemen zu unterstützen. Staatlich finanzierte Technologieinfrastrukturen und Bildungsprogramme im digitalen Bereich erfordern ebenfalls eine langfristige Datenaufbewahrung. Sichere, hochkapazitive Speicher werden für die Digitalisierung des öffentlichen Sektors unerlässlich.

- Zum Beispiel hat Marokko im Januar 2025 sein erstes souveränes Rechenzentrum an der Mohammed VI Polytechnic University eingeweiht, das sichere Cloud-Hosting- und Speicherdienste für öffentliche und private Sektoren bietet. Diese Einrichtung stärkt die digitale Infrastruktur des Landes und unterstützt E-Government- und Datensouveränitätsziele.

Der Aufstieg von Fintech, KI und Datenanalytik verändert die Nachfrage nach Speicherinfrastruktur

Aufstrebende Sektoren wie Fintech, KI und Big Data Analytics verändern die Beschaffung und Nutzung von Speicherinfrastrukturen. Banken, digitale Zahlungsunternehmen und Analyse-Startups benötigen Hochgeschwindigkeits- und fehlertolerante Systeme für den kontinuierlichen Datenzugriff. KI-Workloads hängen von GPU-beschleunigten Umgebungen ab, was den Bedarf an NVMe-basiertem Flash-Speicher antreibt. Datengetriebene Innovationen erfordern Speicherarchitekturen, die strukturierte und unstrukturierte Datensätze unterstützen. Das Technologie-Ökosystem in Marokko entwickelt sich weiter, und Startups suchen nach Speicherlösungen mit integrierter Skalierbarkeit und Leistung. Der Markt für Datenspeicherzentren in Marokko entwickelt sich zu intelligenten Speicherplattformen mit Echtzeit-Datenverarbeitungsfähigkeiten. Das Wachstum im Bereich Edge-Computing und IoT erfordert ebenfalls Speicherknoten, die näher an den Endbenutzern liegen. Diese Veränderungen drängen traditionelle Rechenzentren dazu, agile und softwaredefinierte Architekturen zu übernehmen.

Markttrends

Verschiebung hin zu All-Flash-Speichersystemen für Hochgeschwindigkeits- und leistungsintensive Workloads

Organisationen übernehmen schnell All-Flash-Speicherarrays für geschäftskritische Anwendungen und Analyseplattformen. Flash-Systeme bieten geringe Latenz, hohe IOPS und reduzierten Energieverbrauch. Unternehmen modernisieren ihre Speicherlösungen, um Virtualisierung, KI-Modelle und Big-Data-Frameworks zu unterstützen. Der Markt für Datenspeicherzentren in Marokko erlebt diesen Wandel in den Telekommunikations- und Finanzsektoren. Flash-Speicher ersetzen mechanische Laufwerke in vielen Hochleistungsanwendungen. Anbieter bieten gestufte Speicherlösungen an, die Kosten und Leistung ausbalancieren. NVMe-Technologie gewinnt an Bedeutung für KI-Training, Inferenz und Echtzeitverarbeitung. Flash-basierte Systeme helfen auch, die Betriebskosten im Laufe der Zeit zu senken. Dieser Trend stärkt den Übergang zu agiler und zukunftssicherer Infrastruktur.

Zunehmende Integration von KI-gesteuertem Speichermanagement und prädiktiver Analytik

Intelligente Speicherlösungen, die KI für die Datenklassifizierung, Kapazitätsprognose und Selbstheilung nutzen, werden immer häufiger. Prädiktive Analytik hilft, die Speichereffizienz zu optimieren und Ausfallzeiten zu reduzieren. Speicherplattformen mit maschinellen Lernfähigkeiten reduzieren die manuelle Verwaltung und erhöhen die Automatisierung. KI-integrierte Systeme können Anomalien erkennen und Workloads über Speicherebenen hinweg ausgleichen. Der Markt für Datenspeicherzentren in Marokko nimmt langsam diese intelligenten Lösungen an, um Service-Level-Agreements zu erfüllen. Unternehmen investieren in Plattformen, die sich dynamisch an Geschäftsanfragen anpassen. Datenseen und -lager rely now on AI to classify and manage massive datasets. AI-enabled storage orchestration supports performance consistency. This shift is reshaping how storage operations are planned and executed.

Edge-zentrierte Speicherbereitstellung steigt aufgrund latenzempfindlicher Anwendungen

Die Einführung von Edge-Computing erhöht die Nachfrage nach dezentralem Speicher, der näher an Benutzern und Geräten liegt. Workloads wie Videoüberwachung, autonome Systeme und IoT-Plattformen erfordern nahezu sofortigen Datenzugriff. Lokale Rechenzentren und Mikro-Rechenzentren setzen Speicher am Edge für Echtzeitoperationen ein. Der Markt für Datenspeicherzentren in Marokko passt sich dieser Dezentralisierung mit kompakten, robusten Speicherbereitstellungen an. Entfernte Industrie- und Einzelhandelsstandorte setzen vor Ort Speichersysteme ein, um kritische Daten zu verarbeiten und zu speichern. Edge-Speicher verbessert auch die Compliance in Sektoren, die lokale Datenresidenz erfordern. Hochdurchsatz-SSDs und kompakte SAN-Einheiten unterstützen Edge-Anwendungen. Dieser Trend sichert die Geschäftskontinuität und schnellere Entscheidungsfindung an verteilten Knoten.

Containerisierte und softwaredefinierte Speicherlösungen gewinnen an Bedeutung

Die Einführung von Containern über Plattformen wie Kubernetes verändert die Speicherbeschaffung. Traditionelle hardwaregebundene Speicher sind weniger kompatibel mit cloud-nativen Anwendungen. Softwaredefinierter Speicher (SDS) bietet Flexibilität und Hardwareunabhängigkeit. Organisationen nutzen SDS, um skalierbare, auf Microservices basierende Umgebungen zu unterstützen. Der Markt für Datenspeicherzentren in Marokko verzeichnet Nachfrage von Entwicklern und SaaS-Anbietern nach containerintegriertem Speicher. SDS ermöglicht die Bereitstellung und Erweiterung ohne physische Eingriffe. APIs und Orchestrierungstools vereinfachen die Bereitstellung und Überwachung. Mit der digitalen Agilität als Priorität ermöglicht containerbereiter Speicher eine schnellere Anwendungsbereitstellung. Diese Systeme unterstützen auch Multi-Tenant-Umgebungen mit logischer Speichertrennung.

Marktherausforderungen

Begrenzte lokale Fertigung und starke Abhängigkeit von importierter Speicherhardware

Der Markt für Datenspeicherzentren in Marokko ist weitgehend von importierter Hardware für seine Infrastrukturentwicklung abhängig. Diese Abhängigkeit von ausländischen Anbietern schafft Kostenanfälligkeiten, die mit Währungsschwankungen und Zöllen verbunden sind. Versandverzögerungen und globale Lieferkettenunterbrechungen beeinflussen Projektzeitpläne und Beschaffungszyklen. Begrenzte lokale Montage oder Produktion wirkt sich auch auf die Preiswettbewerbsfähigkeit und die Verfügbarkeit von Dienstleistungen aus. Organisationen können längere Wartezeiten für Ersatzteile oder Upgrades haben. Der lokale Vertrieb verfügt nicht über tiefe Lagerbestände, insbesondere für High-End- oder Nischen-Speicherkonfigurationen. Diese Abhängigkeit verringert die Verhandlungsmacht der inländischen Integratoren. Sie beeinflusst auch das Tempo der Anpassung an sektorspezifische Anwendungsfälle.

Fachkräftemangel und fehlende fortgeschrittene Ausbildung für das Management datenorientierter Infrastrukturen

Fachkräfte mit Erfahrung in fortgeschrittenen Speichersystemen, Cloud-Integration und Datenlebenszyklusmanagement sind in der Region weiterhin knapp. Organisationen haben oft Schwierigkeiten, die Infrastruktur ohne die Unterstützung ausländischer Berater oder Remote-Supports zu warten oder zu skalieren. Komplexe Speichertechnologien wie SDS, NVMe-Cluster und KI-integrierte Systeme erfordern zertifizierte Expertise. Der Markt für Datenspeicherzentren in Marokko sieht sich aufgrund dieser Lücke mit Implementierungsverzögerungen und Konfigurationseffizienzen konfrontiert. IT-Teams benötigen kontinuierliche Weiterbildung, um hybride oder container-native Umgebungen zu verwalten. Der Mangel an Talenten erhöht die Kosten und führt zu betrieblichen Risiken. Ohne ausreichende lokale Expertise werden Systemfehlkonfigurationen und Leistungsprobleme wahrscheinlicher.

Marktchancen

Steigende staatliche Investitionen in digitale Infrastruktur und Smart-City-Projekte

Von der Regierung unterstützte Smart-City- und digitale Governance-Projekte schaffen Nachfrage nach widerstandsfähigen Speicherlösungen. Hochvolumige Daten aus Überwachung, Versorgungsunternehmen, Verkehrssystemen und Bürgerportalen benötigen schnelle und sichere Speicherung. Der Markt für Datenspeicherzentren in Marokko kann von öffentlich-privaten Partnerschaften profitieren, die Edge- und zentrale Speicherbereitstellungen vorantreiben. Diese Bemühungen schaffen langfristige Chancen für OEMs, Integratoren und Softwareanbieter. Die Speicheranforderungen werden weiter zunehmen, da öffentliche digitale Dienste skalieren.

Unerschlossenes Potenzial in der Digitalisierung von KMU und regionalen Datenhosting-Zonen

Kleine und mittelständische Unternehmen in den Bereichen Einzelhandel, Gesundheitswesen und Logistik beginnen ihre digitale Reise. Diese Unternehmen benötigen erschwingliche, skalierbare und sichere Speicherlösungen, um ERP, CRM und Analysen zu unterstützen. Der Markt für Datenspeicherzentren in Marokko kann dieses Segment durch das Angebot von Managed Services, cloud-nativen Speicherlösungen und hybriden Modellen erschließen. Regionale Hosting-Zonen wie Tanger und Agadir bieten Wachstumspotenzial aufgrund von Konnektivitätsverbesserungen und industrieller Expansion.

Marktsegmentierung

Nach Speichertyp

Hybridspeicher dominiert aufgrund seines Gleichgewichts zwischen Geschwindigkeit, Kosten und Skalierbarkeit und bietet Unternehmen Flexibilität über Workloads hinweg. Traditioneller Speicher ist in Altsystemen noch präsent, aber die Akzeptanz nimmt ab. All-Flash-Speicher wächst schnell in leistungsintensiven Sektoren wie BFSI und Telekommunikation. Der Markt für Datenspeicherzentren in Marokko unterstützt vielfältige Workloads, die Nachfrage nach maßgeschneiderten Konfigurationen treiben. Flash-Systeme expandieren aufgrund von KI, während traditionelle HDDs in Backup-Anwendungsfällen verbleiben.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen das Bereitstellungssegment mit Hochleistungsunterstützung für geschäftskritische Anwendungen an. SAN wird von Banken und Telekommunikationsunternehmen bevorzugt, die Blockzugriff und konsistenten Durchsatz benötigen. Network-attached Storage (NAS) gewinnt an Bedeutung in KMUs und Regierungseinheiten für dateibasierte Workloads. Direct-attached Storage (DAS) bedient Edge-Bereitstellungen und Remote-Office-Setups. Der Markt für Datenspeicherzentren in Marokko spiegelt die Nachfrage über Bereitstellungstypen hinweg wider, abgestimmt auf Benutzermaßstab und Komplexität.

Nach Komponente

Hardware hält den größten Anteil aufgrund der physischen Infrastrukturbedürfnisse für Racks, Laufwerke und Arrays. Anbieter innovieren mit modularer Hardware, die sowohl Altsysteme als auch moderne Systeme unterstützt. Software wächst schnell durch SDS-Plattformen, KI-Integration und Datenorchestrierung. Unternehmen priorisieren Software, um Agilität und Kostenkontrolle zu gewinnen. Der Markt für Datenspeicherzentren in Marokko profitiert von Software, die flexible Kapazität und intelligentere Datenkontrolle ermöglicht.

Nach Medium

Hard Disk Drive (HDD) wird weiterhin häufig für Archivierungs- und Massenspeicheranforderungen verwendet. Solid-State Drives (SSD) werden aufgrund ihrer Geschwindigkeit und Haltbarkeit für aktive Workloads bevorzugt. Die Nachfrage nach SSDs wird durch KI, Analytik und cloud-native Umgebungen angetrieben. Bandspeicher spielt weiterhin eine Rolle in langfristigen Compliance- und Backup-Szenar