Zusammenfassung:

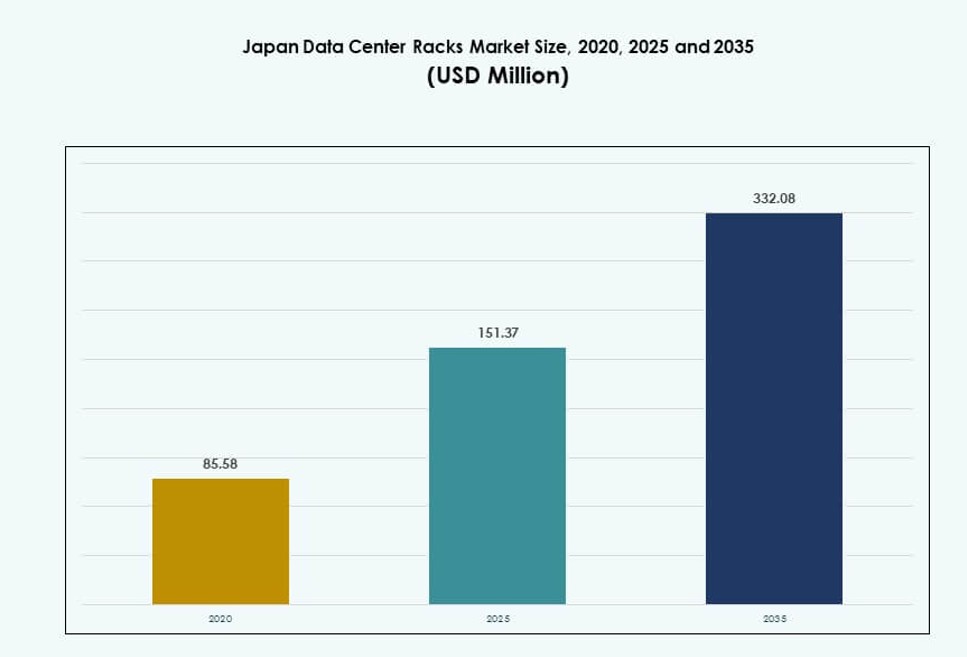

Der Markt für Rechenzentrumsracks in Japan wurde 2020 mit 85,58 Millionen USD bewertet und soll bis 2025 auf 151,37 Millionen USD und bis 2035 auf 332,08 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,11 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Japan 2025 |

USD 151,37 Millionen |

| Markt für Rechenzentrumsracks in Japan, CAGR |

8,11% |

| Marktgröße für Rechenzentrumsracks in Japan 2035 |

USD 332,08 Millionen |

Hochdichte Rechenleistung, das Wachstum von KI-Arbeitslasten und modulare Infrastrukturen treiben den Markt voran. Unternehmen setzen auf flüssigkeitsgekühlte und intelligente Racks, um steigende Leistungsanforderungen und Energieziele zu bewältigen. Rack-Designs entwickeln sich weiter, um flexible Konfigurationen, softwaredefinierte Operationen und Plattformschicht-Integration zu unterstützen. Telekommunikations- und IT-Anbieter rüsten Racks für Edge-, 5G- und KI-bereite Implementierungen auf. Staatliche Digitalpolitik und Nachhaltigkeitsvorgaben beschleunigen die Infrastrukturausgaben weiter. Investoren sehen langfristigen Wert in skalierbarer, widerstandsfähiger Rack-Infrastruktur, die mit den nationalen digitalen Prioritäten Japans übereinstimmt. Der Markt spiegelt eine kritische Schicht zur Ermöglichung von Hyperscale-, Unternehmens- und Hybrid-Cloud-Infrastrukturen wider. Seine strategische Rolle unterstützt die Recheneffizienz und die nationale Wettbewerbsfähigkeit.

Tokio führt den Markt aufgrund dichter Cloud-Zonen, staatlich geförderter Cloud-Adoption und Investitionen in Hyperscaler an. Osaka dient als sekundärer Knotenpunkt für Katastrophenwiederherstellung und hybride Arbeitslasten mit gespiegelter Rack-Infrastruktur. Städte wie Fukuoka, Nagoya und Sapporo entstehen mit der Expansion von Edge-Rechenzentren und Telekom-Rollouts. Starke Glasfaserverbindungen und regionale 5G-Projekte unterstützen Rack-Implementierungen über die großen Metropolen hinaus. Diese Regionen bieten Platz, niedrigere Kosten und politische Anreize für dezentralisierte Infrastrukturen. Der Markt expandiert geografisch weiter, da die Nachfrage nach lokaler Rechenleistung und Edge-Speicher steigt. Die Nachfrage nach Racks in Japan spiegelt nun eine multiregionale Entwicklung der Dateninfrastruktur wider.

Marktdynamik:

Markttreiber

Der Anstieg von Hyperscale- und KI-Arbeitslasten erfordert hochdichte Rack-Designs

Der Markt für Rechenzentrumsracks in Japan wird durch die steigende Nachfrage nach KI-, ML- und HPC-Anwendungen angetrieben. Diese Workloads benötigen hochdichte, skalierbare Racks, die Flüssigkeitskühlung und Leistungsschwellen von über 50 kW unterstützen. Hyperscaler expandieren in Tokio und Osaka mit modularen Designs für eine schnelle Bereitstellung. Die Rack-Infrastruktur hat sich mit integriertem Kabelmanagement und Kühlintegration weiterentwickelt. Inländische und globale Akteure richten sich nach den ODCC- und OCP-Standards für die Rack-Interoperabilität. Der Hyperscale-Boom in Japan wird durch digitale Regierungsinitiativen und souveräne Cloud-Politiken unterstützt. KI-fokussierte Unternehmen benötigen latenzarme Umgebungen mit dynamischen Rack-Konfigurationen. Diese Anforderungen steigern die Nachfrage nach fortschrittlichen Rack-Setups. Es spielt eine zentrale Rolle in der modernen Computer- und Datenbereitstellungsinfrastruktur.

- Zum Beispiel erreichte das Osaka No. 7 Rechenzentrum von NTT Communications im Jahr 2024 die NVIDIA DGX-Ready-Zertifizierung und unterstützt hochdichte Racks für generative KI mit Flüssigkeitskühlungsbereitschaft in seinem 4.600 m² großen Serverraum, der auf 9.500 m² erweiterbar ist.

Übergang zu energieeffizienten und nachhaltigen Infrastrukturinvestitionen

Die Optimierung des Energieverbrauchs ist ein entscheidender Treiber für die Einführung neuer Racks in Japans energiebegrenzter Umgebung. Betreiber bevorzugen Racks, die Kaltgangeinhausung, Luftstromkontrolle und integrierte Leistungsüberwachung unterstützen. Racks, die mit Flüssigkeitskühlung kompatibel sind, gewinnen an Bedeutung, um den PUE zu reduzieren und GPU-Wärmelasten zu bewältigen. Unternehmen konzentrieren sich auch auf die Kohlenstoffreduzierung, was zu Ökodesigns auf Einrichtungsebene führt. Rack-Infrastrukturen mit Rack-integrierter Kühlung und hocheffizienten PDUs tragen zu ESG-Zielen bei. Rechenzentrumsbesitzer bevorzugen Racks, die mit langfristigen Nachhaltigkeitsplänen übereinstimmen. Japans Streben nach grünerer IT-Infrastruktur verstärkt die Nachfrage nach effizienter Rack-Hardware. Es unterstützt sowohl Energieeinsparungen als auch die Einhaltung von Vorschriften. Diese Ausrichtung stärkt das Vertrauen der Investoren in Anlagen-Upgrades.

Modernisierung der digitalen Infrastruktur unterstützt durch Politik und Telekommunikationserweiterung

Japans Strategien für die digitale Wirtschaft fördern direkt die Bereitstellung von Racks in bestehenden und neuen Einrichtungen. Die Reformen der Digitalagentur treiben cloud-first und edge-ready Architekturen voran. Telekommunikationsanbieter rüsten Racks an 5G-Edge-Standorten und regionalen Knoten auf. Regierungs-Cloud-Zonen erfordern sichere, modulare Rack-Designs mit integrierter Überwachung. Infrastrukturinvestitionen in Edge-Computing-Zonen führen zu einer höheren Nachfrage nach flexiblen Rack-Bereitstellungen. Hybride Setups in Cloud-, Colocation- und Edge-Bereichen prägen die Beschaffungszyklen. Japans Fokus auf digitale Transformation beschleunigt den Bedarf an agilen, widerstandsfähigen Rack-Formaten. Es ist jetzt ein strategischer Enabler für zuverlässige digitale Operationen. Öffentliche und private Initiativen stimmen überein, um modulare Rack-Infrastrukturen zu skalieren.

- Zum Beispiel unterstützt das Tokyo No. 11 Rechenzentrum von NTT hohe Rack-Dichten mit Bodenlasten von 2.000 kg/m², N+1 USV-Redundanz und einer Notstromlaufzeit von über 48 Stunden, was zuverlässige Edge- und Cloud-Upgrades ermöglicht.

Standardisierung von Racks und Einführung von Automatisierung in Managed Services-Modellen

Die Standardisierung in Rack-Formaten hat die Bereitstellungszeit, den Lebenszyklus von Assets und die Integration von Automatisierung verbessert. Anbieter von Managed Hosting bieten vorab konfigurierte Racks mit integrierter Stromversorgung, Kühlung und Sicherheitssensoren an. Diese automatisierten Racks reduzieren menschliche Fehler und verbessern die Service-SLA-Metriken. Unterstützung für Ferndiagnosen und softwaredefinierte Infrastrukturen ist in neueren Racks integriert. Kunden suchen nach Racks, die mit containerisierten, virtualisierten und disaggregierten Speicherformaten übereinstimmen. Die Einführung von Smart Racks breitet sich in Tokio aus, unterstützt von lokalen Integratoren. Der Markt für Rechenzentrumsracks in Japan profitiert vom cloud-nativen Wachstum und orchestrierungsbereiten Umgebungen. Er unterstützt dynamische, softwaregesteuerte Infrastrukturskalierung. Dieser Trend zieht sowohl Unternehmens- als auch Hyperscale-Kunden an.

Markttrends

Integration von Direct-to-Chip und Rücktür-Flüssigkeitskühlung in Racksysteme

Die steigende Rack-Leistungsdichte in Japan führt zur weit verbreiteten Einführung von flüssigkeitsbasierten Kühlsystemen. Direct-to-Chip- und Rücktür-Wärmetauscher werden in Hochleistungsracks integriert. Betreiber bevorzugen modulare, flüssigkeitsgekühlte Racks, die GPUs, KI-Beschleuniger und dichte Rechenknoten unterstützen. Die Kompatibilität mit Standard-Rack-Dimensionen erleichtert Upgrades. Anbieter entwickeln einsatzbereite Flüssigkeitskühlungsracks mit Überwachungssensoren und thermischen Warnungen. Verbesserungen der thermischen Effizienz um 30–40 % führen zu einem Wandel weg von traditionellen Luftstrommethoden. Flüssigkeitssysteme auf Rack-Ebene werden in Tokios Hyperscale-Zonen bevorzugt. Der Markt für Rechenzentrumsracks in Japan profitiert von diesem Übergang in leistungsdichten Einsätzen. Er stimmt mit dem globalen Trend zur Flüssigkeitskühlung für rechenintensive Arbeitslasten überein.

Wachstum von Edge-zentrierten Rack-Installationen über regionale Knoten hinweg

Das Wachstum des Edge-Computings treibt neue Rack-Installationen in Vorstadt- und ländlichen Gebieten voran. Betreiber setzen kompakte, vorab konfigurierte Racks mit integrierter Stromversorgung und Kühlung an Telekommunikations-Edge-Standorten ein. Regionale Edge-Einrichtungen verwenden robuste und modulare Rack-Gehäuse für Außen- und Standorte mit geringem Platzbedarf. Die Nachfrage nach 5G-Backhaul, latenzempfindlichen Anwendungen und intelligenter Stadtinfrastruktur unterstützt diesen Wandel. Telekommunikationsanbieter und CDN-Anbieter installieren Edge-Racks in Fukuoka, Sapporo und Nagoya. Edge-Racks sind oft vorab mit Schaltanlagen, Mikro-DCIM und redundanten Systemen integriert. Der Markt für Rechenzentrumsracks in Japan wächst durch verteilte Architekturdesigns. Er reagiert auf die Nachfrage nach schnellerer Datenverarbeitung in der Nähe der Endnutzer.

Einführung von KI-gestütztem DCIM zur Optimierung der Rack-Leistung

Rechenzentren in Japan setzen KI-integrierte Infrastrukturmanagement-Tools (DCIM) auf Rack-Ebene ein. Diese Tools optimieren in Echtzeit den Luftstrom, die Temperatur, die Leistungsbelastung und die Geräteauslastung. Rack-Gehäuse integrieren jetzt Sensoren für prädiktive Analysen und Fehlervermeidung. KI-basierte Überwachung unterstützt Ferndiagnosen und automatisierte Reaktionsprotokolle. Betreiber nutzen digitale Zwillinge und Simulationen zur Optimierung von Rack-Layouts. Dieser Trend unterstützt die betriebliche Resilienz und die Nachverfolgung der Nachhaltigkeit. Einrichtungen mit hochdichten Racks profitieren von detaillierter Telemetrie und Alarmsystemen. Der Markt für Rechenzentrumsracks in Japan stimmt mit dieser KI-Einführung im Infrastrukturmanagement überein. Er verbessert die Betriebszeit, Effizienz und Kosteneinsparungen.

Wachsende Investitionen in erdbebensichere und vorgefertigte Racksysteme

Japans seismisches Risikoprofil hat zu einer erhöhten Nachfrage nach erdbebensicheren Rackrahmen geführt. Anbieter bieten jetzt Racks an, die auf Vibration, Neigung und Verankerungsstärke für Hochrisikozonen getestet wurden. Vorgefertigte Racksysteme werden zunehmend bei der Einführung modularer Rechenzentren eingesetzt. Seismisch bewertete Racks werden häufig in Regierungs-, Banken- und Telekommunikationseinrichtungen verwendet. Zertifizierungsstandards beeinflussen die Beschaffung von Racks, insbesondere in den Regionen Tokio und Sendai. Rackstrukturen mit verstellbaren Stabilisatoren und verstärkten Rahmen gewährleisten die Sicherheit von Vermögenswerten. Die Vorfertigung ermöglicht auch schnellere Bereitstellungszyklen für städtische Erweiterungen. Der Markt für Rechenzentrumsracks in Japan spiegelt diesen Fokus auf strukturelle Sicherheit und Geschwindigkeit wider. Er unterstützt die Ziele der nationalen Infrastrukturzuverlässigkeit.

Marktherausforderungen

Raumbeschränkungen und hohe Immobilienkosten begrenzen das Expansionspotenzial

Die städtischen Zentren Japans stehen vor begrenzter Landverfügbarkeit, was die Entwicklung von Neubauanlagen einschränkt. Rechenzentren in Tokio und Osaka operieren in Hochkostenbereichen, was Druck auf die Rackdichte ausübt. Betreiber müssen den vertikalen Rackraum und den Energieverbrauch in kompakten Layouts optimieren. Diese Einschränkungen erhöhen oft die Abhängigkeit von hochdichten oder flüssigkeitsgekühlten Racks, was die Anfangsinvestitionen erhöht. Die Expansion erfordert kreative Lösungen wie unterirdische oder mehrstöckige Datenböden. Die Nachrüstung älterer Standorte, um neue Rackformate zu erfüllen, bleibt ebenfalls komplex. Der Markt für Rechenzentrumsracks in Japan kämpft mit der Balance zwischen Skalierung und Effizienz in begrenzten Räumen. Es verlangsamt die Bereitstellungszyklen und erschwert die langfristige Rackplanung. Kostenintensive Immobilien üben zusätzlichen Druck auf die Margen aus.

Lieferkettenunterbrechungen und Anpassungsbedürfnisse behindern die Beschaffungsgeschwindigkeit

Die Beschaffungszyklen für Racks verzögern sich aufgrund komplexer Anpassungen und Beschränkungen bei der Beschaffung. Viele Rechenzentren in Japan bevorzugen spezifische Designkonfigurationen basierend auf Arbeitslast, Compliance und Anbieterstandards. Angepasste Racks mit speziellen Kühl-, Energie- oder seismischen Merkmalen erfordern längere Vorlaufzeiten. Globale Lieferkettenunterbrechungen haben Lieferverzögerungen und erhöhte Komponentenpreise verursacht. Die lokale Fertigungskapazität bleibt für fortschrittliche modulare Racksysteme begrenzt. Importvorschriften und Komponentenverfügbarkeit erhöhen das Projektrisiko. Der Markt für Rechenzentrumsracks in Japan stößt während Phasen hoher Nachfrage auf Engpässe. Es verlangsamt die Einführung fortschrittlicher Racktypen und reduziert die Agilität bei Hyperscale-Erweiterungen. Betreiber suchen nach lokalen Alternativen, um das Beschaffungsrisiko zu verringern.

Marktchancen

Die Expansion von KI-Arbeitslasten schafft Nachfrage nach 50 kW+ Hochdichte-Rack-Bereitstellungen

Der Anstieg der KI-Trainingsarbeitslasten von Unternehmen und Hyperscalern führt zu einer starken Nachfrage nach Next-Gen-Racklösungen. GPU-intensive Umgebungen erfordern Racks mit hoher Leistungsdichte, die Flüssigkeitskühlung und integrierte PDUs unterstützen. Der Markt für Rechenzentrumsracks in Japan kann sich schnell skalieren, indem er sich an KI-gesteuerte Kapazitätsanforderungen anpasst. Es eröffnet Möglichkeiten für modulare, skalierbare und intelligente Racks, die KI-Cluster unterstützen. Anbieter, die schnell bereitstellbare Racksysteme anbieten, werden sich einen Wettbewerbsvorteil verschaffen. Tokio und Osaka werden weiterhin die wichtigsten Ziele für KI-Zonen bleiben. Smart-City-Initiativen werden die Beschaffung von KI-fähigen Racks weiter vorantreiben.

Regionale Edge-Erweiterung erschließt neue Märkte für kompakte und vorgefertigte Racks

Das Wachstum der Edge-Infrastruktur in regionalen Städten eröffnet Möglichkeiten für Anbieter von kompakten Racks. Vorgefertigte Racks mit integrierter Kühlung, Stromversorgung und Sicherheit sind ideal für Telekommunikations- und intelligente Infrastruktureinsätze. Der Markt für Rechenzentrumsracks in Japan profitiert von regionaler politischer Unterstützung und Dezentralisierungszielen. Rack-Anbieter können mit containerisierten oder All-in-One-Rack-Lösungen in Märkte von Städten der zweiten Ebene eintreten. Diese kleineren Einsätze werden das Wachstum der verteilten Cloud in weniger gesättigten Zonen ermöglichen. Das Expansionspotenzial bleibt stark in den nördlichen und westlichen Präfekturen.

Marktsegmentierung

Nach Rack-Typ

Schrankracks halten den dominanten Anteil am Markt für Rechenzentrumsracks in Japan aufgrund der weit verbreiteten Nutzung in Hyperscale- und Unternehmensumgebungen. Sie bieten verbesserte Kabelverwaltung, Luftstromkontrolle und physische Sicherheit. Offene Rahmenracks werden hauptsächlich in sicheren Umgebungen verwendet, in denen Luftstrom und Zugänglichkeit Priorität haben. Andere umfassen Wandmontage- und tragbare Konfigurationen, die für kleinere Einsätze geeignet sind. Schrankracks werden aufgrund ihrer Flexibilität und Stromintegration bevorzugt. Sie unterstützen dichte Konfigurationen und thermische Eindämmungsbedürfnisse. Die Marktpräferenz verschiebt sich weiterhin hin zu geschlossenen Schränken für hochdichte Arbeitslasten.

Nach Rack-Höhe

42U-Racks dominieren den Markt für Rechenzentrumsracks in Japan und balancieren Platzeffizienz und Hardwarekapazität. Diese Standardhöhen-Racks unterstützen die meisten IT-, Netzwerk- und Stromausrüstungen und passen nahtlos in modulare Layouts. Unter 42U-Racks werden an Edge-Standorten und in beengten Serverräumen verwendet. Über 42U-Racks gewinnen bei Hyperscalern an Interesse aufgrund der steigenden Nachfrage nach skalierbarer KI- und Speicherkapazität. 42U bleibt ideal für hybride Einsätze in Colocation- und Unternehmensanlagen. Es ermöglicht einfachere Wartung und Kompatibilität mit globalen OEM-Designs.

Nach Breite

Das 19-Zoll-Segment führt den Markt für Rechenzentrumsracks in Japan als globaler Standard für die meisten IT-Ausrüstungen an. Es gewährleistet Kompatibilität über OEMs hinweg und vereinfacht das Bestandsmanagement. 23-Zoll-Racks werden für Telekommunikations- und spezialisierte Einsätze verwendet, die größere Kabeltrassen oder Luftstrom erfordern. Andere umfassen nicht standardisierte benutzerdefinierte Breiten, die in Nischen- oder Legacy-Umgebungen verwendet werden. Die 19-Zoll-Racks dominieren weiterhin aufgrund von Designkonsistenz, niedrigeren Kosten und Interoperabilität. Es ermöglicht einfacheres Skalieren und Serviceintegration über mehrere Rechenzentrumszonen hinweg.

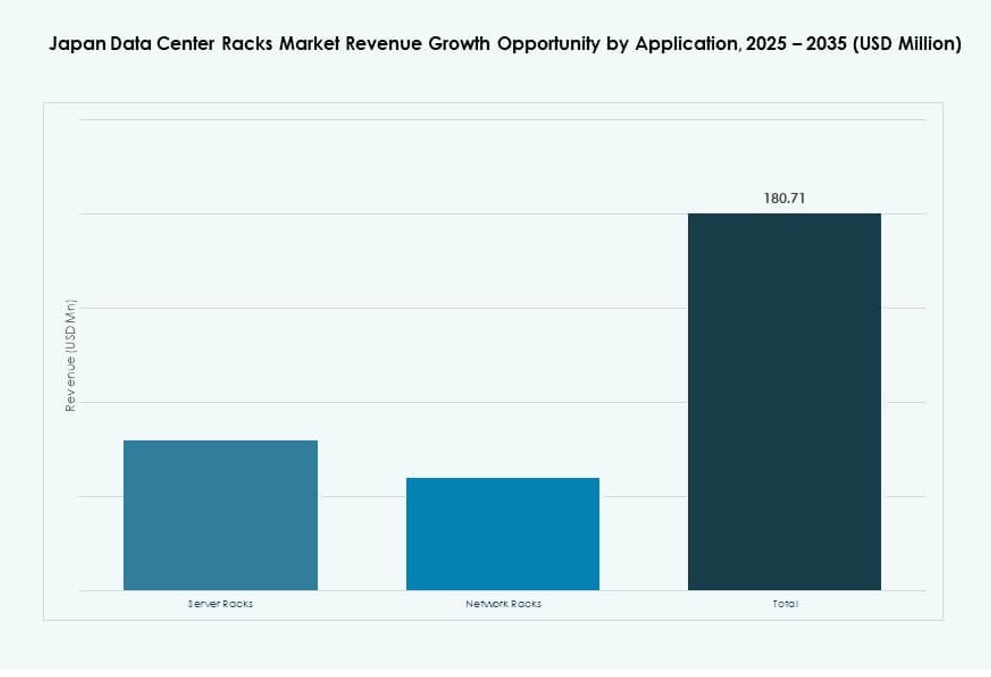

Nach Anwendung

Server-Racks machen den größten Anteil am Markt für Rechenzentrumsracks in Japan aus, da die Nachfrage nach rechenintensiven Aufgaben und Virtualisierung wächst. Diese Racks unterstützen kritische Arbeitslasten in Hyperscale- und privaten Cloud-Umgebungen. Netzwerk-Racks dienen der Routing-, Switching- und Sicherheitsausrüstung in Telekommunikations- und Interconnect-Zonen. Der Bedarf an hohen IOPS und KI-Verarbeitung hält die Bereitstellung von Server-Racks stark. Innovationen im Bereich Rack-Stromversorgung und Thermomanagement begünstigen ebenfalls den Verkauf von Server-Racks. Netzwerk-Racks wachsen stetig durch die Expansion von Telekommunikationsunternehmen und 5G-Einführungen.

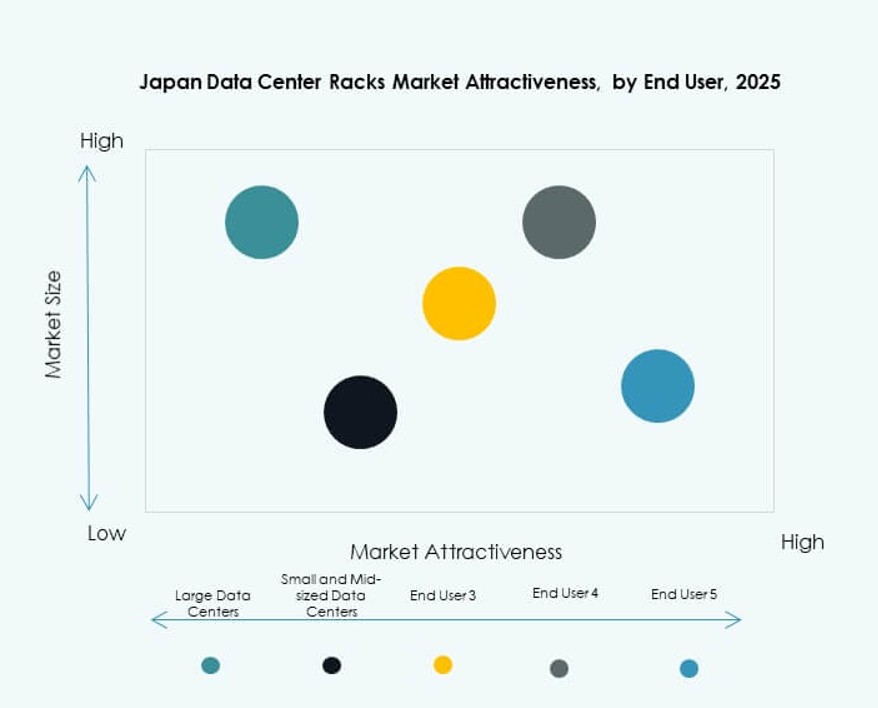

Nach Endnutzer

Große Rechenzentren dominieren den Markt für Rechenzentrumsracks in Japan mit höheren Bereitstellungsvolumina und größeren Infrastrukturinvestitionen. Diese Einrichtungen benötigen skalierbare, hochdichte Racksysteme zur Unterstützung von KI-, Cloud- und Hybridmodellen. Kleine und mittelgroße Rechenzentren verwenden standardisiertere Racks für allgemeine IT-Bedürfnisse. Unternehmen, die auf Hybrid-Cloud umsteigen, treiben die Nachfrage in beiden Kategorien an. Große Rechenzentren investieren in intelligente Racks mit Überwachung und Modularität. Sie treiben Beschaffungszyklen für fortschrittliche Strom- und Kühllösungen voran.

Nach Branche

IT & Telekommunikation bleibt der führende Bereich im Markt für Rechenzentrumsracks in Japan, angetrieben durch Hyperscaler-, Cloud- und mobile Expansion. BFSI folgt und konzentriert sich auf sichere, redundante Infrastrukturen für Finanzdienstleistungen und Kernbanking. Regierungs- und Verteidigungssegmente verlangen sichere und widerstandsfähige Racks, die mit souveränen Datenrichtlinien übereinstimmen. Gesundheitswesen, Energie und Einzelhandel zeigen durch digitale Transformation ein stetiges Wachstum. Einzelhandelsracks expandieren mit steigendem Online-Handel und Analytik. Jede Branche übernimmt Rack-Formate, die mit Arbeitslast-, Compliance- und Resilienzprioritäten übereinstimmen.

Regionale Einblicke

Region Tokio führt mit 44% Marktanteil, angetrieben durch Hyperscale und Cloud im öffentlichen Sektor

Tokio dominiert den Markt für Rechenzentrumsracks in Japan mit einem Anteil von etwa 44%, angetrieben durch Hyperscale-Bereitstellungen und Cloud-Regionen-Cluster. Cloud-Programme des öffentlichen Sektors und Finanzdienstleistungsinfrastrukturen erzeugen eine starke Nachfrage nach hochdichten Racks. Die meisten internationalen Hyperscaler und inländischen Betreiber haben ihre größten Einrichtungen in Tokio. Das starke Glasfasernetz der Region, die politische Unterstützung und die qualifizierte Arbeitskraft ziehen weiterhin Investitionen an. Tokio-Racks unterstützen häufig KI-Cluster und souveräne Cloud-Knoten. Es bleibt der Kernmarkt für hochspezifizierte Rack-Designs.

- Zum Beispiel startete die AWS-Region Asien-Pazifik (Tokio) im Jahr 2011 und betrieb bis 2024 4 Verfügbarkeitszonen, die redundante Netzwerke über Rechenzentren für Dienste einschließlich KI-Arbeitslasten ermöglichen.

Osaka hält 31% Anteil aufgrund von Katastrophenwiederherstellung, Redundanz und Telekommunikationsinfrastruktur

Osaka trägt etwa 31% des Marktanteils bei und fungiert als Japans sekundäres Zentrum für Katastrophenwiederherstellung und gespiegelte Rechenzentrumsoperationen. Viele Unternehmen nutzen Osaka, um Redundanz und regulatorische Compliance sicherzustellen. Rack-Installationen in Osaka unterstützen häufig Hybrid-Cloud, Telekommunikationsinfrastruktur und widerstandsfähige Designarchitekturen. Das niedrigere Risikoprofil der Region und die Glasfaseranbindung machen es ideal für Backup- und latenzempfindliche Operationen. Der Markt für Rechenzentrumsracks in Japan profitiert von der starken Rack-Nachfrage bei gespiegelten Bereitstellungen. Es unterstützt die Ziele der nationalen Infrastrukturkontinuität.

- Zum Beispiel unterzeichnete KDDI 2024 eine Vereinbarung mit Sharp zur Entwicklung eines Rechenzentrums im Sharp Sakai-Werk in Osaka, mit der Planung, mindestens 1.000 Server einschließlich Nvidia GB200 NVL72-Konfigurationen für widerstandsfähige KI-Arbeitslasten zu hosten.

Regionale Städte halten 25% Marktanteil mit aufstrebenden Edge-, Telekommunikations- und Industrieclustern

Die verbleibenden 25% der Nachfrage nach Racks in Japan stammen aus aufstrebenden Zonen wie Fukuoka, Sapporo, Nagoya und Hiroshima. Diese Städte erleben ein Wachstum bei Telekom-Edge-Einrichtungen, Smart-City-Projekten und KI-Forschungskluster. Vorgefertigte und kompakte Racks werden verstärkt an Edge-Standorten und Universitätscampussen eingesetzt. Betreiber zielen auf diese Bereiche für verteiltes Computing, Content-Delivery und regionale Cloud-Dienste ab. Der Markt für Rechenzentrumsracks in Japan sieht neue Rack-Möglichkeiten in diesen expandierenden Zonen. Er unterstützt das dezentrale, skalierbare Infrastrukturwachstum, das auf regionale Bedürfnisse abgestimmt ist.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal

- Fujitsu

- Hewlett Packard Unternehmen

- Cisco Systems, Inc.

- Dell Inc.

- Nitto Kogyo

- Takachi Electronics Enclosure

- Chatsworth Products

Der Markt für Rechenzentrumsracks in Japan bietet eine Mischung aus globalen Giganten und heimischen Spezialisten, die ein breites Spektrum an Racksystemen anbieten. Schneider Electric, Vertiv und Rittal führen bei der Bereitstellung von Hochdichte- und modularen Racks für Hyperscale-Umgebungen. Fujitsu und HPE konzentrieren sich auf unternehmensgerechte integrierte Racks mit Strom- und Kühlfunktionen. Lokale Unternehmen wie Nitto Kogyo und Takachi bieten maßgeschneiderte Lösungen, die seismische und kompakte Platzanforderungen erfüllen. Das Wettbewerbsumfeld wird durch Innovationen in Flüssigkeitskühlung, intelligente Racks und energieeffiziente Designs geprägt. Es wird weiter durch Partnerschaften mit Hyperscalern und Telekommunikationsbetreibern definiert. Unternehmen verschaffen sich Vorteile, indem sie schnell einsetzbare, konforme und hochzuverlässige Racksysteme anbieten, die mit den Infrastruktur- und Digitalzielen Japans übereinstimmen.

Aktuelle Entwicklungen:

- Im November 2025 führte Schneider Electric eine neue Reihe von Rechenzentrumsinfrastrukturlösungen ein, die für hochdichte KI- und beschleunigte Rechenlasten ausgelegt sind. Die Einführung umfasst integrierte White-Space-Lösungen, die extreme Rack-Leistungsdichten von über 1 MW unterstützen, verbesserte Stromverteilungsschemata und verbesserte thermische Managementfähigkeiten zur Unterstützung moderner Rack-Designs.

- Im Oktober 2025 kündigte Schneider Electric eine Zusammenarbeit mit NVIDIA an, um ein 800 VDC Power-Sidecar-System zu entwickeln, das zukünftige Racks bis zu 1,2 MW unterstützt. Diese Innovation konzentriert sich auf die Bereitstellung von Hochleistungskapazitäten und Energieeffizienz für die nächste Generation von KI-Infrastrukturen.

- Im August 2025 schloss Vertiv Holdings Co. die Übernahme von Great Lakes Data Racks & Cabinets ab, die mit etwa 200 Millionen Dollar bewertet wurde. Dieser strategische Schritt erweiterte Vertivs Portfolio an Racks, Schränken und integrierten Infrastrukturen mit maßgeschneiderten Rack-Lösungen, seismischen Schränken und fortschrittlichen Kabelmanagementsystemen.