Zusammenfassung:

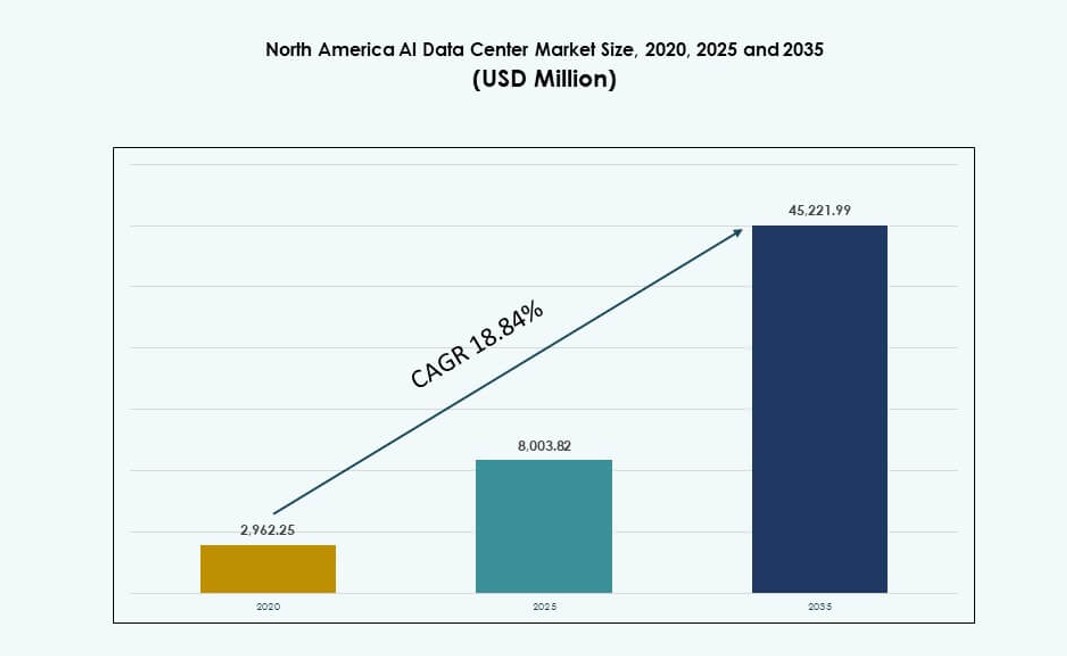

Der nordamerikanische Markt für KI-Rechenzentren wurde 2020 auf 2.962,25 Millionen USD geschätzt und soll bis 2025 auf 8.003,82 Millionen USD anwachsen und bis 2035 voraussichtlich 45.221,99 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 18,84% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für KI-Rechenzentren in Nordamerika 2025 |

USD 8.003,82 Millionen |

| Markt für KI-Rechenzentren in Nordamerika, CAGR |

18,84% |

| Marktgröße für KI-Rechenzentren in Nordamerika 2035 |

USD 45.221,99 Millionen |

Starker Aufschwung im nordamerikanischen Markt für KI-Rechenzentren kommt von Hyperscalern und Unternehmen, die hochdichte Racks für KI-Training einsetzen. Die Nachfrage nach GPU-basierten Systemen und KI-spezifischem Silizium erhöht die Leistungsdichtegrenzen. Betreiber integrieren Flüssigkeitskühlung, modulare Designs und AIOps, um die Betriebseffizienz zu steigern. GenAI-, NLP- und Computer-Vision-Workloads erhöhen die Anforderungen an Platz, Leistung und Wärme. Die KI-Infrastruktur verlagert sich von isolierten Clustern zu regional skalierten Einrichtungen. Cloud-Anbieter bauen KI-optimierte Zonen mit lokaler Datenverarbeitung auf. Dies schafft dauerhafte Investitionswege und eine Ausrichtung des Anbieter-Ökosystems. Die strategische Rolle des Marktes stärkt sich in vertikalen Bereichen wie Gesundheitswesen, Telekommunikation und BFSI.

Die Vereinigten Staaten führen den nordamerikanischen Markt für KI-Rechenzentren mit dem größten Marktanteil an, getrieben durch die Konzentration von Hyperscale-Clouds und die Reife der KI-Infrastruktur. Kanada folgt mit starkem Wachstum, unterstützt durch reichlich erneuerbare Energien, kühleres Klima und KI-Forschungsinitiativen. Mexiko ist im Aufschwung, angetrieben durch Nearshoring-Trends, grenzüberschreitende Vernetzung und den Ausbau der regionalen Cloud-Infrastruktur. Die geografische Nähe zu US-Cloud-Knoten unterstützt die Nachfragebündelung. Dies ermöglicht verteiltes KI-Computing und verbessert die Serviceverfügbarkeit in der gesamten Region. Häufig gestellte Fragen:

Marktdynamik:

Markttreiber

Beschleunigung des Trainings und der Inferenz von groß angelegten KI-Modellen

Der nordamerikanische Markt für KI-Rechenzentren expandiert aufgrund des schnellen Wachstums der Nachfrage nach Modelltraining. Unternehmen setzen große Sprachmodelle in den Bereichen Suche, Gesundheitswesen und Finanzen ein. Trainingszyklen erfordern dichte GPU-Cluster und latenzarme Netzwerke. Rechenzentrumsbetreiber gestalten Strom- und Kühlungsdesigns neu. Cloud-Plattformen standardisieren KI-optimierte Serverarchitekturen. Chip-Hersteller richten ihre Roadmaps an den Bedürfnissen von Hyperscalern aus. Kapitalflüsse zielen auf skalierbare Recheninfrastruktur. Dies stärkt das Vertrauen in die langfristige Kapazitätsplanung. Investoren sehen diesen Wandel als strukturell dauerhaft an.

Schnelle Einführung von Hochleistungsrechnern und fortschrittlichen Kühlarchitekturen

Der nordamerikanische Markt für KI-Datenzentren profitiert von der Einführung von Hochleistungs-Racks. KI-Server treiben die Leistungsniveaus über traditionelle Grenzen hinaus. Betreiber setzen auf Flüssigkeits- und Hybridkühlsysteme. Die Gestaltung der Einrichtungen verschiebt sich hin zu modularen und skalierbaren Formaten. Geräteanbieter liefern integrierte Rack-Lösungen. Kühlinnovationen verbessern die thermische Stabilität und Betriebszeit. Energieeffizienzgewinne unterstützen die Betriebsmargen. Es reduziert Leistungsengpässe unter hoher Last. Dieser Treiber unterstützt Premium-Colocation-Preise.

- Zum Beispiel kündigte Equinix Pläne an, die Flüssigkeitskühlung auf über 100 seiner Datenzentren in 45 Metropolen auszuweiten, um Hochleistungs-KI-Workloads zu unterstützen und ein effizienteres Thermomanagement in wichtigen US-Märkten wie Ashburn und dem Silicon Valley zu ermöglichen. Diese Implementierungen stimmen mit den steigenden Rack-Leistungsdichten überein, die durch GPU-basierte KI-Infrastruktur angetrieben werden.

Erweiterung von Investitionen in Hyperscale-Cloud- und KI-Plattformen

Der nordamerikanische Markt für KI-Datenzentren gewinnt durch die Expansion von Hyperscale-Clouds an Umfang. Große Plattformen investieren in KI-zentrierte Regionen. Spezielle Silizium- und GPU-Cluster verankern neue Campus. Langfristige Stromverträge sichern vorhersehbare Betriebsabläufe. Netzwerk-Upgrades verbessern den Ost-West-Datenverkehr. Plattform-Ökosysteme ziehen Unternehmens-KI-Workloads an. Es erhöht die Eintrittsbarrieren für kleinere Betreiber. Investoren bevorzugen von Hyperscale unterstützte Infrastrukturanlagen. Strategische Partnerschaften stärken die Marktresilienz.

Digitale Transformation von Unternehmen und KI-Integration über Branchen hinweg

Der nordamerikanische Markt für KI-Datenzentren wächst mit der Einführung von Unternehmens-KI. Das Gesundheitswesen nutzt KI für Diagnostik und Bildgebung. BFSI setzt Betrugserkennungs- und Risikomodelle ein. Der Einzelhandel wendet Nachfrageprognosen und Personalisierungswerkzeuge an. Die Fertigung übernimmt prädiktive Wartungsplattformen. Diese Anwendungsfälle erfordern sichere und konforme Infrastrukturen. Datenanziehungskraft begünstigt regionale Datenzentren. Es treibt eine stetige Nachfrage nach Colocation an. Unternehmen betrachten KI-Infrastruktur als geschäftskritisch.

- Zum Beispiel hat GE HealthCare seine Precision DL-Plattform auf AWS-GPU-Instanzen genutzt, um medizinische Bildgebungs-Workflows zu beschleunigen und signifikante Leistungsgewinne bei der Verarbeitung von KI-Modellen über große CT-Scan-Datensätze hinweg zu demonstrieren. Diese Implementierung hebt die praktische Nutzung von Cloud-GPU-Computing für KI-Workloads im Gesundheitswesen hervor.

Markttrends

Verschiebung hin zu standardisierten, KI-fähigen modularen Datenzentrumsdesigns

Der nordamerikanische Markt für KI-Datenzentren zeigt eine Bewegung hin zu modularen Bauten. Betreiber bevorzugen wiederholbare Bereitstellungsmodelle. Vorgefertigte Strom- und Kühlblöcke verkürzen die Bauzeit. Standardlayouts erleichtern die Kapazitätserweiterungsplanung. Anbieter stimmen ihre Produktlinien auf modulare Bedürfnisse ab. Dieser Trend verbessert die Vorhersehbarkeit der Bereitstellungsgeschwindigkeit. Er senkt das Bau-Risiko. Finanzmodelle gewinnen an Klarheit für Investoren.

Zunehmende Nutzung von KI-gesteuerten Betriebs- und prädiktiven Infrastrukturanwendungen

Der nordamerikanische Markt für KI-Datenzentren übernimmt KI-gestützte Betriebstools. Betreiber setzen prädiktive Wartungsplattformen ein. Sensordaten leiten die thermische und Leistungsoptimierung. Fehlererkennung verbessert die Dienstkontinuität. Automatisierte Workflows reduzieren manuelle Eingriffe. Es verbessert die Zuverlässigkeit der Betriebszeit. Betriebsteams skalieren effizient. Dieser Trend unterstützt die Stabilität der Margen.

Wachsende Präferenz für hybride und Multi-Cloud-KI-Architekturen

Der nordamerikanische Markt für KI-Datenzentren spiegelt die Präferenz für hybride Bereitstellungen wider. Unternehmen kombinieren lokale und Cloud-basierte KI-Stacks. Sensible Arbeitslasten bleiben lokalisiert. Spitzenlasten verlagern sich in Cloud-Regionen. Die Nachfrage nach Interkonnektivität steigt in den Einrichtungen. Colocation-Hubs gewinnen strategische Relevanz. Es verändert die Kapazitätsplanungsstrategien. Anbieter konzentrieren sich auf Konnektivitätsdienste.

Erhöhter Fokus auf Nachhaltigkeitskennzahlen in der Planung von KI-Infrastrukturen

Der nordamerikanische Markt für KI-Datenzentren integriert Nachhaltigkeitsbenchmarks. Käufer bewerten Kohlenstoff- und Energiekennzahlen. Betreiber investieren in effiziente Kühlsysteme. Die Beschaffung erneuerbarer Energien gewinnt an Priorität. Berichtsstandards beeinflussen Beschaffungsentscheidungen. Es wirkt sich auf die Standortauswahlstrategie aus. Nachhaltige Vermögenswerte ziehen langfristiges Kapital an.

Marktherausforderungen

Einschränkungen der Stromverfügbarkeit und Begrenzungen der Netzinfrastruktur

Der nordamerikanische Markt für KI-Datenzentren steht unter Druck, Zugang zu Strom zu erhalten. KI-Arbeitslasten erfordern eine hohe und stabile Energieversorgung. Netzaufrüstungen hinken dem schnellen Kapazitätsausbau hinterher. Genehmigungsverzögerungen verlangsamen Projektzeitpläne. Die Volatilität der Strompreise beeinflusst Kostenprognosen. Betreiber konkurrieren um erstklassige Versorgungszonen. Es erhöht die Entwicklungskomplexität. Risikomanagement wird für Investoren unerlässlich.

Abhängigkeit der Lieferkette von fortschrittlicher Hardware und Kühlsystemen

Der nordamerikanische Markt für KI-Datenzentren ist auf spezialisierte Komponenten angewiesen. Die Verfügbarkeit von GPUs schwankt mit der globalen Nachfrage. Die Vorlaufzeiten für Kühlausrüstung bleiben verlängert. Logistikstörungen beeinflussen Bereitstellungspläne. Die Konzentration von Anbietern erhöht das Beschaffungsrisiko. Kostensteigerungsdruck belastet die Margen. Es stellt die Genauigkeit der Kapazitätsprognosen vor Herausforderungen. Betreiber diversifizieren Lieferantenstrategien.

Marktchancen

Erweiterung von Edge- und regionalen KI-Verarbeitungsanlagen

Der nordamerikanische Markt für KI-Datenzentren gewinnt durch das Wachstum von Edge-KI an Chancen. Latenzempfindliche Anwendungen treiben die regionale Nachfrage an. Intelligente Städte und autonome Systeme erfordern eine nahegelegene Rechenleistung. Kleinere Einrichtungen ergänzen Hyperscale-Campusse. Betreiber zielen auf sekundäre Metropolen. Es eröffnet neue Investitionskorridore. Edge-Vermögenswerte diversifizieren die Einnahmequellen. Die langfristige Nachfrageübersicht verbessert sich.

Entwicklung von KI-optimierten Colocation- und Managed Services

Der nordamerikanische Markt für KI-Datenzentren bietet eine Erweiterung der Dienstleistungsebene. Unternehmen suchen nach verwalteter KI-Infrastruktur. Colocation-Anbieter bündeln Rechen- und Orchestrierungswerkzeuge. Dieses Modell reduziert die Komplexität für Kunden. Premium-Dienste verbessern den Ertrag pro Rack. Es stärkt die Kundenbindung. Investoren bevorzugen eine dienstleistungsorientierte Differenzierung.

Marktsegmentierung

Nach Typ

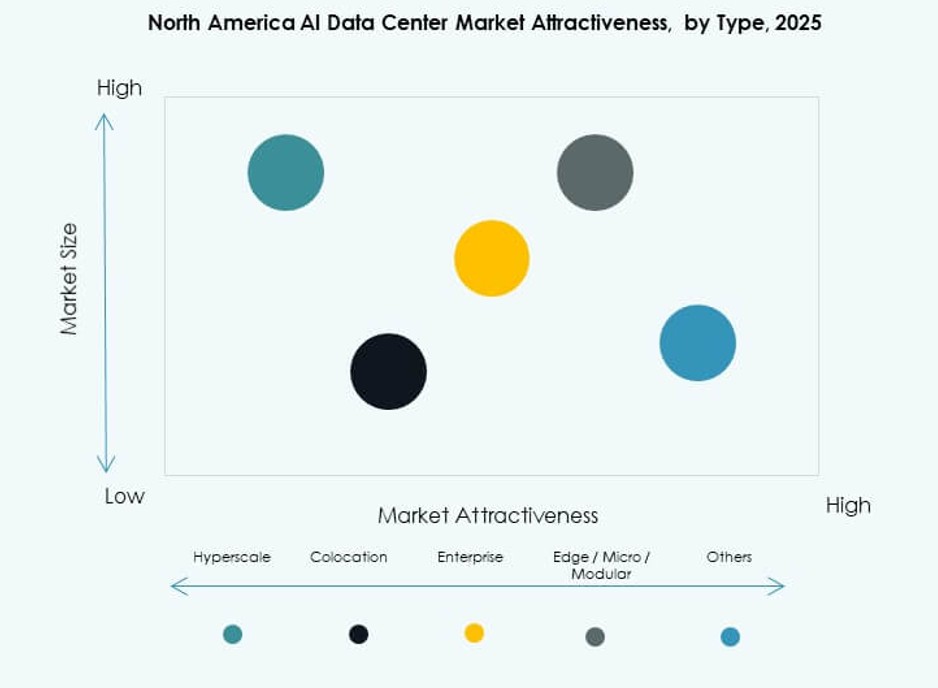

Der nordamerikanische Markt für KI-Datenzentren sieht Hyperscale als dominierenden Typ. Hyperscale-Einrichtungen machen den größten Marktanteil aus. Cloud- und KI-Plattformbetreiber treiben die Nachfrage an. Colocation- und Unternehmensdatenzentren folgen mit starkem Wachstum. Unternehmen suchen nach flexibler, KI-fähiger Kapazität. Edge- und Mikro-Datenzentren zeigen steigende Akzeptanz. Diese unterstützen latenzarme Arbeitslasten. Urbane und regionale Anwendungsfälle treiben die Expansion voran.

Nach Komponenten

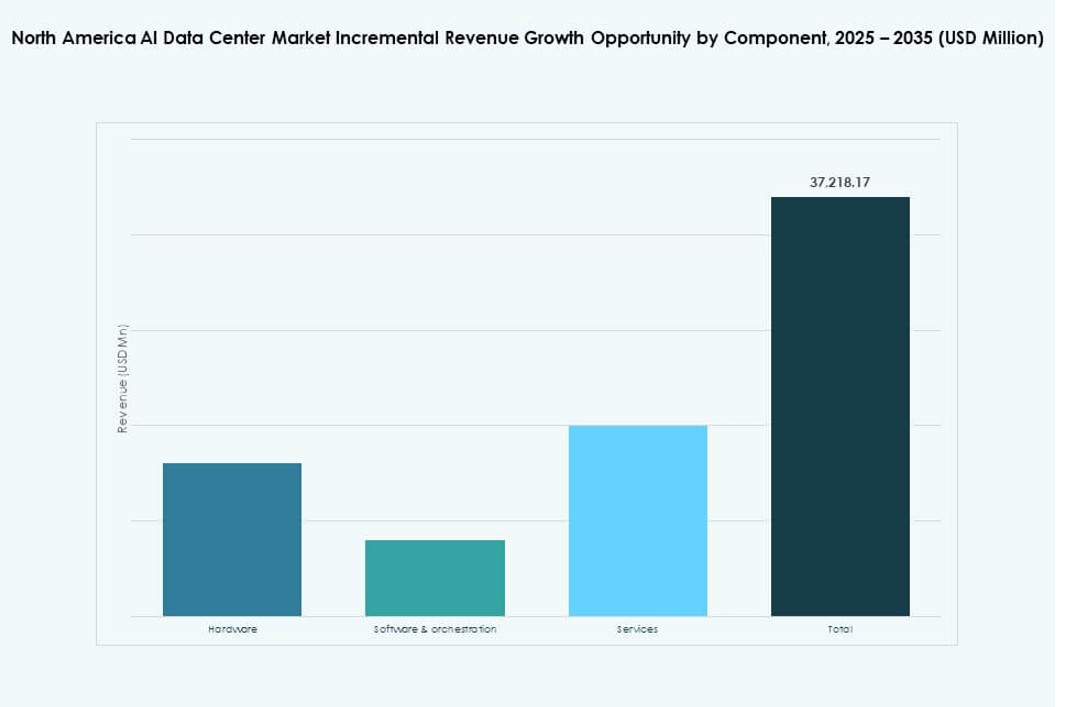

Der nordamerikanische Markt für KI-Rechenzentren bleibt hardwareorientiert. Server, Beschleuniger und Netzwerke dominieren die Ausgaben. GPUs und kundenspezifische KI-Chips halten einen großen Anteil. Software und Orchestrierung gewinnen an Bedeutung. Tools zur Arbeitslastplanung und -überwachung erweitern sich. Dienstleistungen wachsen durch verwaltete Angebote. Integration und Lebenszyklusunterstützung gewinnen an Relevanz. Das Gleichgewicht der Komponenten verschiebt sich hin zu Softwarewert.

Nach Bereitstellung

Der nordamerikanische Markt für KI-Rechenzentren bevorzugt Cloud-Bereitstellung. Die Cloud hält den größten Anteil aufgrund der Skalierbarkeit. On-Premise bleibt für regulierte Sektoren relevant. Hybride Bereitstellung zeigt das schnellste Wachstum. Unternehmen balancieren Kontrolle und Flexibilität. Datenresidenz treibt hybride Modelle an. Betreiber entwerfen interoperable Plattformen. Bereitstellungsvielfalt prägt die Infrastrukturplanung.

Nach Anwendung

Der nordamerikanische Markt für KI-Rechenzentren wird von generativer KI angeführt. GenAI-Arbeitslasten verbrauchen die meiste Rechenkapazität. Maschinelles Lernen folgt mit breiter Unternehmensnutzung. NLP und Computer Vision expandieren in verschiedenen Sektoren. Medien und Einzelhandel treiben die Nachfrage nach Inferenz an. Weitere Anwendungen umfassen Robotik und Analytik. Der Anwendungsmix erhöht die Komplexität der Infrastruktur. Wachstum begünstigt hochdichte Systeme.

Nach Branche

Der nordamerikanische Markt für KI-Rechenzentren sieht IT und Telekommunikation als führende Nutzer. Cloud- und Netzbetreiber verankern die Nachfrage. BFSI hält einen starken Anteil aufgrund von Compliance-Anforderungen. Der Gesundheitssektor zeigt ein schnelles Wachstum bei der Einführung. Einzelhandel und Medien erhöhen den KI-Einsatz. Die Fertigung übernimmt prädiktive Systeme. Die Automobilindustrie unterstützt die Autonomieforschung. Branchenvielfalt stabilisiert die Nachfragezyklen.

Regionale Einblicke

Vereinigte Staaten

Der nordamerikanische Markt für KI-Rechenzentren wird von den Vereinigten Staaten mit einem Anteil von etwa 72% angeführt. Die Konzentration auf Hyperscale-Clouds treibt die Dominanz voran. Starke KI-Startup- und Unternehmensakzeptanz unterstützen die Nachfrage. Strom- und Glasfaserverfügbarkeit begünstigen große Campus. Bundes- und staatliche Anreize fördern Investitionen. Es bleibt das primäre Innovationszentrum. Die Kapazitätserweiterung setzt sich in großen Metropolen fort.

- Zum Beispiel eröffnete CoreSite sein NY3-Rechenzentrum in Secaucus, New Jersey, und fügte mehr als 138.000 Quadratfuß KI-bereite Kapazität neben seiner bestehenden NY2-Anlage hinzu, wodurch ein hochvernetzter Campus an der Ostküste entstand. Der neue Standort unterstützt fortschrittliche Arbeitslasten mit Cloud-Interkonnektivität und Flüssigkeitskühlung für hochdichte Rechenbereitstellungen.

Kanada

Der nordamerikanische Markt für KI-Rechenzentren weist Kanada einen Anteil von fast 18% zu. Reichlich vorhandene erneuerbare Energien unterstützen Nachhaltigkeitsziele. Kühleres Klima senkt die Kühlkosten. KI-Forschungsekosysteme ziehen Infrastrukturprojekte an. Datenhoheitspolitiken unterstützen lokale Bauten. Es gewinnt an Zugkraft bei globalen Betreibern. Wachstum konzentriert sich auf grüne Einrichtungen.

Mexiko

Der nordamerikanische Markt für KI-Datenzentren gibt Mexiko einen Anteil von fast 10 %. Die Nachfrage nach Nearshore treibt regionale Einrichtungen an. Die Konnektivität zu US-Märkten unterstützt die Expansion. Edge- und Unternehmen-Bereitstellungen führen das Wachstum an. Kostenvorteile ziehen neue Teilnehmer an. Es stärkt die grenzüberschreitende digitale Infrastruktur. Die regionale Bedeutung steigt weiter.

- Zum Beispiel hat KIO Data Centers seine QRO2-Einrichtung in Querétaro, Mexiko, eröffnet und die gesamte regionale Kapazität auf fast 19 MW mit hochverfügbarer Stromversorgung und carrier-neutraler Konnektivität erweitert. Der Standort stärkt Querétaros Rolle als strategisches digitales Infrastrukturzentrum für Cloud- und KI-Workloads in Nordamerika.

Wettbewerbseinblicke:

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Meta Platforms

- NVIDIA

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Equinix

- Digital Realty Trust

- Vantage Data Centers

Die Wettbewerbslandschaft des nordamerikanischen KI-Datenzentrenmarktes wird von Hyperscalern, Geräteanbietern und Colocation-Anbietern geprägt, die die Skalierung und Fähigkeit der KI-Infrastruktur vorantreiben. AWS, Microsoft und Google dominieren die Hyperscale-Cloud-KI-Bereitstellungen mit kundenspezifischem Silizium und dedizierten KI-Regionen. Meta und NVIDIA investieren stark in GPU-gestützte Datenzentren für das Modelltraining. Dell, HPE und Lenovo stärken die Unternehmensadoption mit KI-fähigen Server- und Speichersystemen. Equinix und Digital Realty führen im Bereich der hochdichten Colocation mit starken Interconnection-Assets. Es zeigt intensive Kapitalflüsse, M&A-Aktivitäten und Partnerschaften, die sich auf KI-Workloads, Effizienzverbesserungen und regionale Expansion konzentrieren. Die wettbewerbsfähige Differenzierung fokussiert sich auf Kühlungsinnovationen, Siliziumbeschleunigung und Service-Layer-Integration. Marktführer gestalten die langfristige Infrastrukturstrategie im gesamten KI-Ökosystem.

Neueste Entwicklungen:

- Im September 2025 kündigte Nebius eine Partnerschaft im Wert von 17,4 Milliarden USD mit Microsoft an, um über fünf Jahre KI-Infrastruktur bereitzustellen, einschließlich eines neuen, von Nvidia betriebenen KI-Datenzentrums in Vineland, New Jersey.

- Im Juli 2025 eröffnete Equinix seine größte KI-fähige Datenhalle in Ashburn, Virginia, mit einer Kapazität von 48 MW und direkten Cloud-Exchange-Verbindungen, die auf die Anforderungen der nordamerikanischen KI-Infrastruktur zugeschnitten sind.

- Im Dezember 2024 schloss NVIDIA Corporation die Übernahme von Run:ai für 700 Millionen USD ab und integrierte Kubernetes-native Orchestrierung in seine DGX-Plattform-Suite, um das Management von KI-Workloads in Datenzentren zu verbessern.

- Im März 2024 reservierte Amazon Web Services 150 Milliarden USD für neue KI-Regionen in Ohio, Oregon und Virginia, die speziell entwickelte Flüssigkeitskühlung und 415-V-Stromverteilung bieten, um hochdichte KI-Workloads zu unterstützen.