Zusammenfassung:

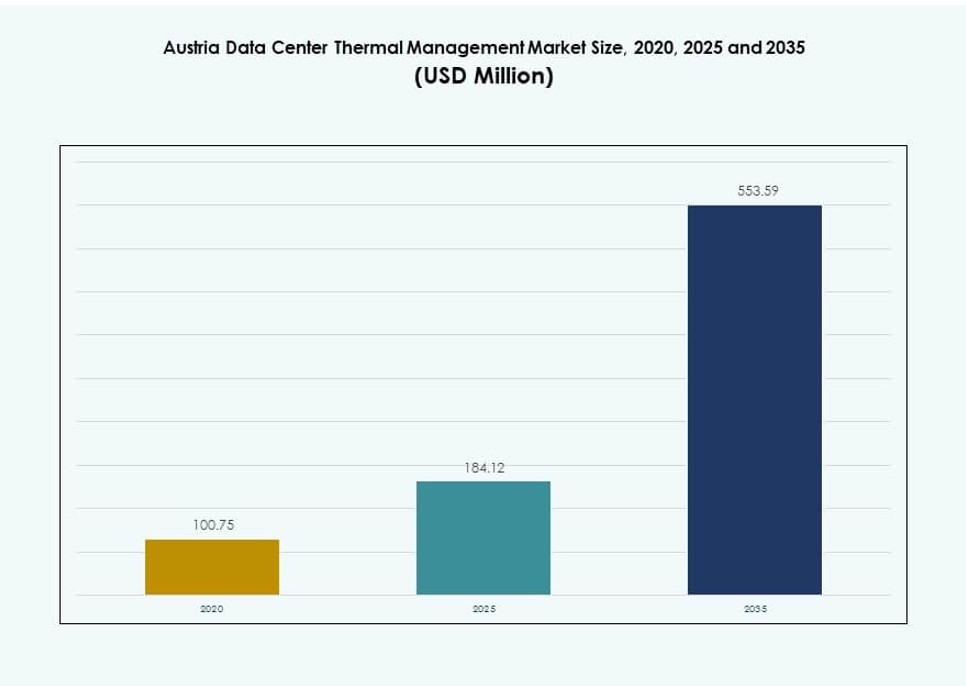

Der Markt für Thermomanagement in Rechenzentren in Österreich wurde 2020 auf 100,75 Millionen USD geschätzt, wächst bis 2025 auf 184,12 Millionen USD und soll bis 2035 553,59 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,58 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement in Rechenzentren in Österreich 2025 |

184,12 Millionen USD |

| Markt für Thermomanagement in Rechenzentren in Österreich, CAGR |

11,58 % |

| Marktgröße für Thermomanagement in Rechenzentren in Österreich 2035 |

553,59 Millionen USD |

Der Markt wird durch den Anstieg von Hochdichte-Workloads, die Integration von KI und strengere Energieeffizienzvorgaben angetrieben. Rechenzentren wechseln zu Flüssigkeitskühlung, Direkt-zu-Chip-Systemen und KI-basierter Wärmeoptimierung, um Rack-Dichten von über 30 kW zu unterstützen. Unternehmen und Hyperscale-Betreiber streben an, Nachhaltigkeitsziele zu erreichen und den PUE zu reduzieren, während sie die thermische Widerstandsfähigkeit sicherstellen. Diese Veränderungen machen das Thermomanagement zu einem strategischen Fokusbereich, um Betriebskosten zu senken und die Skalierbarkeit der Infrastruktur sicherzustellen. Dies zieht Investoren an, die in zukunftssichere, energieeffiziente digitale Infrastrukturen investieren möchten.

Wien führt den Markt aufgrund seiner hohen Konzentration an Rechenzentren, starken Energieinfrastruktur und Konnektivitätsvorteilen an. Die Region unterstützt sowohl Colocation- als auch Unternehmenslösungen mit zunehmender Einführung von intelligenter Kühlung. Die Steiermark und Oberösterreich sind im Kommen und bieten Landverfügbarkeit und Netzzugang für Expansionen. Westösterreich gewinnt an Bedeutung aufgrund seiner grenzüberschreitenden Verbindungen mit der Schweiz und Deutschland. Jede Teilregion trägt einzigartig zum Wachstum des Marktes bei, sei es durch städtische Nachfrage, erneuerbare Integration oder internationale Ausrichtung.

Marktdynamik:

Markttreiber:

Steigende Nachfrage nach Hochdichte- und KI-gesteuerten Workloads erfordert fortschrittliche thermische Lösungen

Die steigende Nachfrage nach KI und Hochleistungsrechnen verändert die Kühlanforderungen in österreichischen Rechenzentren. Dichte Rack-Installationen überschreiten jetzt 20–30 kW pro Rack und belasten traditionelle luftbasierte Systeme. Der Markt für Thermomanagement in Rechenzentren in Österreich reagiert mit der schnellen Einführung von Flüssigkeitskühltechnologien. Direkt-zu-Chip- und Immersionskühlung bieten bessere thermische Effizienz in kompakten Umgebungen. Betreiber zielen darauf ab, Energiekosten zu senken und gleichzeitig Workloads der nächsten Generation zu unterstützen. Investitionen in thermische Neugestaltung sind entscheidend für Nachhaltigkeitsziele. Hochdichte IT benötigt widerstandsfähige, skalierbare thermische Rahmenbedingungen, um die Betriebszeit sicherzustellen. Diese Marktveränderung eröffnet Chancen für Technologieanbieter, die latenzarme, präzise Kühlsysteme anbieten.

- Zum Beispiel hat Vertiv sein Flüssigkeitskühlungsportfolio für KI- und hochdichte Rechenzentren erweitert, einschließlich hochkapazitiver Kühlmittelverteilungseinheiten und spezieller Flüssigkeitskühlungsdienste. Das Unternehmen gibt an, dass diese Lösungen fortschrittliche KI- und HPC-Workloads unterstützen und eine effizientere Wärmeabfuhr als herkömmliche luftbasierte Kühlsysteme ermöglichen.

Wachsende Fokussierung auf Nachhaltigkeit und Reduzierung der Power Usage Effectiveness (PUE) bei Rechenzentrumsbetreibern

Betreiber stehen unter Druck, nationale Energieeffizienzvorgaben und Umweltziele zu erfüllen. Ein niedriger PUE, oft unter 1,3, ist zu einem wichtigen operativen Maßstab geworden. Der österreichische Markt für das Thermomanagement von Rechenzentren verzeichnet steigende Investitionen in Kühlsysteme, die die Wiederverwendung von Abwärme unterstützen. Wien und andere Metropolregionen fördern energieeffiziente Einrichtungen durch grüne Zertifizierungen. Intelligente Kühlsysteme mit prädiktiver Analytik reduzieren unnötige thermische Lasten. Betreiber setzen temperaturbewusste Workload-Balancierung ein, um Energieverschwendung zu minimieren. Nachhaltigkeitsziele treiben nun die thermische Innovation in allen Rechenzentrumsformaten voran. Dies beschleunigt den Übergang von herkömmlicher Luftkühlung zu hybriden und flüssigkeitsbasierten Modellen.

Weitverbreitete Einführung von intelligenter Infrastruktur und KI-gesteuerten Lösungen zur thermischen Optimierung

Rechenzentren bewegen sich in Richtung intelligenter Infrastruktur, die die thermische Leistung autonom verwaltet. KI-gesteuerte DCIM- und CFD-Tools ermöglichen Echtzeitvorhersagen von Luftströmung und Wärme. Diese Tools optimieren Lüftergeschwindigkeiten, Kältelasten und Kühlmittelfluss, um sich dynamischen IT-Lasten anzupassen. Der österreichische Markt für das Thermomanagement von Rechenzentren profitiert von der Integration von maschinellem Lernen in den Betrieb. Betreiber können den Kühlenergieverbrauch durch prädiktive Steuerungen um über 20 % senken. Automatisierte Fehlererkennungssysteme reduzieren auch das Ausfallrisiko. Intelligente Sensoren verbessern die Granularität und helfen Betreibern, Kühlzonen präzise auszubalancieren. KI-Tools unterstützen auch die langfristige Planung, indem sie die Kühlleistung unter verschiedenen Lastszenarien simulieren.

- Zum Beispiel bietet die EcoStruxure IT-Plattform von Schneider Electric KI-gesteuertes Monitoring und Analysen zur Verbesserung der thermischen Leistung von Rechenzentren. Sie hilft Betreibern, thermische Anomalien zu erkennen, Kühlungs-Sollwerte zu optimieren und einen effizienten Energieeinsatz in hochdichten und KI-intensiven Umgebungen zu unterstützen.

Erweiterung von Colocation- und Hyperscale-Investitionen zur Unterstützung von Infrastrukturmodernisierungsinitiativen

Die Nachfrage nach Hyperscale- und Colocation-Einrichtungen steigt, insbesondere in städtischen Zentren wie Wien. Diese Einrichtungen benötigen modulare und skalierbare thermische Setups, um den sich schnell ändernden Anforderungen gerecht zu werden. Der österreichische Markt für das Thermomanagement von Rechenzentren gewinnt durch Neubauten und Nachrüstungen für KI-bereite Implementierungen an Bedeutung. Neue Projekte umfassen flüssigkeitsgekühlte Racks und zentrale Kälteanlagen. Auch Edge-Deployments expandieren und erfordern kompakte, aber leistungsstarke thermische Systeme. Globale Cloud-Anbieter streben die Einhaltung der EU-Energieeffizienzrichtlinien an. Modernisierungsinitiativen priorisieren nun adaptive thermische Designs, die sich mit Hardwareänderungen skalieren lassen. Dies fördert kontinuierliche Innovationen bei thermischen Hardware- und Softwareanbietern auf dem Markt.

Markttrends:

Integration von Flüssigkeitskühltechnologien in KI- und HPC-Infrastrukturen für Effizienz- und Dichtegewinne

Flüssigkeitskühlung bewegt sich von einer Nische zum Mainstream aufgrund ihrer Leistungsfähigkeit in dichten Umgebungen. Immersions- und Direkt-zu-Chip-Kühlung ermöglichen es Betreibern, CPUs und GPUs effizient zu kühlen. Der österreichische Markt für Rechenzentrumsthermomanagement verzeichnet eine hohe Akzeptanz bei KI-gesteuerten Arbeitslasten. Die Kühlkapazität pro Rack übersteigt in einigen Hyperscale-Projekten jetzt 50 kW. Flüssigkeitsbasierte Methoden verbessern den Wärmetransfer und reduzieren Luftstrombeschränkungen. Diese Systeme minimieren auch Lärm und Platzbedarf. Flüssigkeitskühlung unterstützt die Nachhaltigkeit, indem sie höhere Einlasstemperaturen ermöglicht. Anbieter investieren in kühlsichere Hardware-Designs und leckagefreie Architekturen.

Einsatz von Digital Twin-Simulationen zur Optimierung der thermischen Leistung in Echtzeit

Betreiber simulieren jetzt gesamte thermische Umgebungen vor der Implementierung mithilfe von CFD- und Digital Twin-Plattformen. Diese Modelle testen Luftstrom, Feuchtigkeit und Wärmeabgabe in verschiedenen Layout-Konfigurationen. Der österreichische Markt für Rechenzentrumsthermomanagement profitiert von diesem virtuellen Ansatz, um Überkühlungsrisiken zu reduzieren. Digitale Zwillinge helfen, die Platzierung von Kühlgeräten und Kanal-Konfigurationen zu optimieren. Echtzeitsimulationen ermöglichen proaktive Designanpassungen ohne physische Versuche und Irrtümer. Betreiber nutzen KI, um Live-Sensordaten in diese Modelle einzuspeisen, um kontinuierliche Verfeinerungen vorzunehmen. Die Validierung des thermischen Designs hilft, die Energieeffizienz mit der SLA-Konformität in Einklang zu bringen. Der Trend unterstützt eine bessere Kapitalallokation und schnellere Inbetriebnahmezyklen.

Einführung von modularen Thermoeinheiten und reihenbasierter Kühlung für Skalierbarkeit und schnelle Bereitstellung

Vorgefertigte und modulare Thermosysteme gewinnen bei Edge- und Hyperscale-Implementierungen an Bedeutung. Reihenbasierte Kühleinheiten mit lokalisierten Luftstromkontrollen bieten hohe Skalierbarkeit. Der österreichische Markt für Rechenzentrumsthermomanagement erlebt eine Nachfrage nach schnell einsetzbaren Kühleinheiten. Modulare Systeme ermöglichen eine schrittweise Kapazitätserweiterung ohne größere Infrastrukturänderungen. Betreiber wählen diese für Brownfield-Standorte mit begrenztem physischem Raum. Reihenbasierte Einheiten liefern gezielte Kühlung an Hotspot-Zonen und verbessern die thermische Effizienz. Die Flexibilität modularer Designs unterstützt eine schnellere Amortisation. Hersteller bieten jetzt integrierte Überwachungstools, die in diese Module eingebettet sind, für die Echtzeitkontrolle an.

Zunehmende Nutzung erneuerbarer Kühlmethoden und Wärmerückgewinnung zur Anpassung an Energiepolitikziele

Österreich fördert die zirkuläre Energienutzung und Kohlenstoffneutralität und drängt Betreiber dazu, Abwärme wiederzuverwenden. Die Integration von Fernwärme ermöglicht es Einrichtungen, überschüssige thermische Energie an nahegelegene Wohnnetze zu exportieren. Der österreichische Markt für Rechenzentrumsthermomanagement stimmt mit nationalen Zielen durch freie Luftkühlung und Wärmepumpenintegration überein. Kühlsysteme nutzen jetzt Außentemperaturen, um die Kältemittelbelastung zu reduzieren. Betreiber setzen Wasserseitige Economizer und thermische Energiespeicherung ein, um die Abhängigkeit vom Netz zu verringern. Wärmerückgewinnung verbessert ESG-Profile und zieht investoren mit Fokus auf Nachhaltigkeit an. Die Integration erneuerbarer Energien ist zu einem Standardmerkmal in neuen Bauvorgaben geworden. Diese Methoden stärken die langfristige Betriebseffizienz und Compliance.

Marktherausforderungen:

Hohe Anfangsinvestitionen und Nachrüstungskosten begrenzen die Einführung fortschrittlicher Kühltechnologien

Betreiber stehen vor erheblichen Anfangskosten, wenn sie von veralteten Kühlsystemen auf fortschrittliche Setups umsteigen. Die Nachrüstung für Flüssigkeitskühlung erfordert Änderungen am Rack-Design, am Bodenbelag und an den elektrischen Layouts. Der österreichische Markt für thermisches Management von Rechenzentren muss finanzielle Einschränkungen in älteren Einrichtungen überwinden. KMUs verschieben Upgrades oft aufgrund enger Kapitalbudgets. ROI-Berechnungen könnten neuere Systeme ohne langfristige Nutzungsgarantie nicht begünstigen. Thermische Nachrüstungen beinhalten auch potenzielle Betriebsunterbrechungen. Die Koordination von Abschaltungen für Infrastrukturänderungen ist in 24/7-Einrichtungen schwierig. Diese Kostenbarrieren verlangsamen die Marktransformation und Technologiestandardisierung.

Begrenzte lokale Expertise und Infrastruktur für großflächige Flüssigkeits- und Hybridkühlungseinsätze

Österreich steht vor einem Mangel an spezialisierten Auftragnehmern und Ingenieuren für Flüssigkeitskühlungsinfrastruktur. Die meisten Anbieter verlassen sich auf importierte Expertise oder grenzüberschreitende Partnerschaften. Der österreichische Markt für thermisches Management von Rechenzentren benötigt stärkere Ausbildungspipelines und die Entwicklung inländischer Fähigkeiten. Installationsfehler können Systemineffizienzen oder Leckagerisiken verursachen. Begrenzte Lieferantendiversität beeinflusst auch die Verfügbarkeit von Komponenten und Support-Zeitleisten. Edge-Einsätze stehen aufgrund dieses Mangels an Expertise vor logistischen Verzögerungen. Anbieter müssen lokale Servicezentren und Schulungszentren einrichten. Die Standardisierung über Flüssigkeitskühlungsarchitekturen hinweg bleibt gering, was Kompatibilitätsprobleme zwischen Geräten schafft.

Marktchancen:

Steigende Nachfrage nach Edge-Rechenzentren treibt kompakte, effiziente und modulare thermische Lösungen voran

Edge-Computing expandiert in ganz Österreich, insbesondere in Smart-City- und IoT-basierten Einsätzen. Diese Edge-Standorte benötigen kompakte, wartungsarme thermische Systeme. Der österreichische Markt für thermisches Management von Rechenzentren bietet starke Chancen in rack- und reihenbasierten Kühlsystemen. Anbieter, die geräuschfreie, energieeffiziente und fernverwaltete Kühlgeräte anbieten, werden Marktanteile gewinnen. Plug-and-Play-Lösungen sprechen dezentrale Einsätze in unterversorgten Gebieten an. Das Wachstum von Edge unterstützt maßgeschneiderte Angebote für Telekommunikations-, Gesundheits- und Transportsektoren.

Nachhaltigkeitsanreize der Regierung fördern Investitionen in erneuerbare und auf Wärmerückgewinnung basierende Kühlung

Österreich bietet Anreize für grüne Infrastruktur, einschließlich Steuervergünstigungen und Zugang zu CO2-Zertifikaten. Diese Richtlinien steigern die Nachfrage nach Wärmerückgewinnung und energieeffizienten thermischen Einheiten. Der österreichische Markt für thermisches Management von Rechenzentren profitiert von Subventionen für die Integration sauberer Energie. Betreiber, die Fernwärme, solarbetriebene Kühler oder thermische Energiespeicherung nutzen, können Kosten ausgleichen. Dieses Unterstützungsrahmenwerk hilft Anbietern, umweltfreundliche Kühlportfolios über Unternehmens- und Hyperscale-Segmente hinweg zu skalieren.

Marktsegmentierung:

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den österreichischen Markt für thermisches Management von Rechenzentren, angetrieben durch Colocation- und Hyperscale-Einsätze. Diese Einrichtungen verlangen Hochleistungskühlgeräte, die oft 1 MW überschreiten. Mittelgroße Rechenzentren zeigen eine stetige Einführung modularer Kühlung. Kleine Rechenzentren bleiben auf traditionelle luftbasierte Methoden beschränkt. Das große Segment profitiert von der Unterstützung von KI-Arbeitslasten und Automatisierung. Strategische Partnerschaften mit Cloud-Anbietern treiben das Wachstum in dieser Kategorie weiter voran.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, insbesondere heiße/kalte Gänge und Rücktür-Wärmetauscher in Unternehmensumgebungen. Flüssigkeitsbasierte Kühlung ist jedoch das am schnellsten wachsende Segment, angetrieben durch KI-Anwendungen und hochdichte Racks. Direkt-zu-Chip- und Immersionskühlsysteme unterstützen über 50 kW pro Rack. Hybride Kühlung bietet Flexibilität, indem sie Luft- und Flüssigkeitsmethoden kombiniert. Der österreichische Markt für Rechenzentrums-Thermomanagement zeigt auch Interesse an thermoelektrischen und Phasenwechsel-Lösungen für spezielle Bedürfnisse.

Nach Komponente

Hardware dominiert den Markt aufgrund der kapitalintensiven Natur von Kühlern, Ventilatoren und Rohrleitungssystemen. Software spielt eine wachsende Rolle bei der Verwaltung des Energieverbrauchs und der Vorhersage von thermischen Lasten. Dienstleistungen wie Wartung und Nachrüstungen sind entscheidend für Betriebszeit und Compliance. Der österreichische Markt für Rechenzentrums-Thermomanagement bewegt sich in Richtung integrierter Lösungen, die alle drei Komponenten für Leistungsoptimierung und Lebenszykluskostenkontrolle kombinieren.

Nach Hardware

Kühlgeräte und Kühler führen das Hardware-Segment an, gefolgt von Ventilatoren und Luftstromgeräten. Wärmetauscher und Verteilungssysteme gewinnen in Flüssigkeitskühlungsszenarien an Bedeutung. Der österreichische Markt für Rechenzentrums-Thermomanagement sieht auch eine steigende Nachfrage nach präzisen Rohrleitungssystemen für Immersionskühlung. Hardware-Innovationen zielen auf Modularität, Energieeinsparungen und eine reduzierte Stellfläche ab. Anbieter differenzieren sich durch Leistungseffizienz und intelligente Integration.

Nach Software

DCIM-Dashboards sind die am häufigsten eingesetzten Werkzeuge, die Betreibern helfen, Echtzeit-Thermometriken zu visualisieren. KI-gestützte Plattformen zur arbeitslastbasierten Kühlungsoptimierung expandieren schnell. CFD-Simulationstools unterstützen bei der thermischen Gestaltung und Luftstromabbildung. BMS-Module bieten eine einrichtungsweite Koordination mit HLK-Systemen. Der österreichische Markt für Rechenzentrums-Thermomanagement zeigt eine wachsende Vorliebe für cloudbasierte und herstellerneutrale Softwareplattformen.

Nach Dienstleistungen

Installation und Inbetriebnahme führen das Dienstleistungssegment an, angetrieben durch Neubauten. Präventive Wartung und Nachrüstungen gewinnen in älteren Einrichtungen an Bedeutung. Monitoring-as-a-Service unterstützt kleine und Edge-Installationen ohne interne Teams. Nachrüstprojekte umfassen die Aufrüstung von Luftstromsystemen und die Integration von Sensoren. Der österreichische Markt für Rechenzentrums-Thermomanagement schätzt zunehmend Dienstleister mit vollständigem Lebenszyklus und lokalen Supportfähigkeiten.

Nach Rechenzentrumstyp

Colocation- und Cloud-Rechenzentren halten den größten Anteil aufgrund der Konnektivitätsinfrastruktur und der Bemühungen zur digitalen Transformation in Österreich. Hyperscale-Einrichtungen expandieren durch ausländische Investitionen. Unternehmensrechenzentren hinken bei Kühlungsupgrades hinterher, bilden aber dennoch eine bedeutende Basis. Edge-Rechenzentren entstehen in Telekommunikations- und Smart-City-Knotenpunkten. Jeder Typ erfordert maßgeschneiderte thermische Lösungen basierend auf Dichte, Redundanz und Stromverfügbarkeit.

Nach Struktur

Raumbasierte Kühlung dominiert ältere Installationen, während reihenbasierte und rackbasierte Strukturen in modernen Bauten an Beliebtheit gewinnen. Reihenbasierte Kühlung eignet sich für modulare und containerisierte Rechenzentren. Rackbasierte Systeme sind ideal für KI-Workloads und Edge-Installationen. Der österreichische Markt für Rechenzentrums-Thermomanagement spiegelt einen allmählichen Wandel hin zu dezentralen Kühlarchitekturen wider. Strukturelle Flexibilität ermöglicht die Anpassung an steigende thermische Dichteanforderungen.

Regionale Einblicke:

Wiener Metropolregion führt mit über 40% Marktanteil aufgrund hoher Rechenzentrumsdichte

Wien bleibt das zentrale Zentrum für digitale Infrastruktur in Österreich. Es beherbergt den größten Anteil an Colocation- und Hyperscale-Rechenzentren. Der österreichische Markt für thermisches Management von Rechenzentren verzeichnet in dieser Region die meisten Einsätze fortschrittlicher Kühlsysteme. Wiens Netzstabilität und Datenschutzgesetze ziehen internationale Investitionen an. Das Klima der Stadt unterstützt energieeffiziente Luftkühlung und Fernwärme. Die meisten Greenfield- und Brownfield-Modernisierungsprojekte stammen aus dieser Region.

- Zum Beispiel verwendet das Floridsdorf-Rechenzentrum von Digital Realty (ehemals Interxion) in Wien ein Wärmepumpensystem mit Wien Energie, um über eine 150-Meter-Leitung Abwärme an das Klinik Floridsdorf Krankenhaus zu liefern, wodurch 50-70% des Heizbedarfs des Krankenhauses gedeckt und bis zu 4.000 Tonnen CO2 jährlich eingespart werden.

Oberösterreich und die Steiermark entwickeln sich zu strategischen Standorten, angetrieben durch erneuerbare Integration und Flächenverfügbarkeit

Die Steiermark und Oberösterreich zusammen machen etwa 30% des Marktes aus. Diese Regionen profitieren von Flächenverfügbarkeit und der Nähe zu erneuerbaren Energiequellen. Betreiber bevorzugen sie für Expansionen über den gesättigten Markt Wiens hinaus. Regionale Regierungen fördern Investitionen durch Wirtschaftsförderungszonen. Der österreichische Markt für thermisches Management von Rechenzentren sieht in diesen Gebieten großes Potenzial für modulare, grüne Kühlsysteme. Lokale Energieversorger unterstützen die Infrastrukturentwicklung.

- Zum Beispiel liefert VERBUND große Mengen erneuerbarer Wasserkraft in ganz Oberösterreich, was industriellen Nutzern, einschließlich Rechenzentren, hilft, grüne Energie zu beziehen. Diese erneuerbare Versorgung unterstützt energieeffiziente Kühlung und stimmt mit Nachhaltigkeitszielen in regionalen thermischen Managementpraktiken überein.

Westösterreich und Grenzgebiete halten rund 20% Anteil mit Wachstum durch grenzüberschreitende Hyperscale-Einsätze

Westösterreich, einschließlich Salzburg und Tirol, trägt etwa 20% zum Markt bei. Es gewinnt durch die Nähe zur Schweiz und Deutschland an Bedeutung. Grenzüberschreitende Nachfrage unterstützt Hyperscale-Investitionen in diesen Gebieten. Der österreichische Markt für thermisches Management von Rechenzentren profitiert von Freiluftkühlung, die durch alpine Klimazonen ermöglicht wird. Regionale Betreiber nutzen Niedrigtemperaturzonen für kosteneffizientes thermisches Management. Das Gebiet hat langfristigen strategischen Wert für Edge- und Katastrophenwiederherstellungsstandorte.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Siemens Österreich

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Asetek, Inc.

- Eaton Corporation

- Black Box Corporation

Die Wettbewerbslandschaft im österreichischen Markt für Thermomanagement in Rechenzentren zeigt etablierte globale Akteure und starke regionale Spezialisten, die Innovationen vorantreiben. Unternehmen konkurrieren in Bezug auf Effizienz, Zuverlässigkeit und Energieeinsparungen, die auf hochdichte Arbeitslasten zugeschnitten sind. Vertiv und Siemens nutzen breite Portfolios und lokale Servicenetzwerke, um große Hyperscale- und Unternehmensdeals zu sichern. Daikin und Mitsubishi konzentrieren sich auf fortschrittliche HVAC- und Flüssigkeitskühllösungen, die Betriebskosten senken. Deltas Power-Thermal-Integration verschafft ihm einen Vorteil bei modularen Systemen. Airedale und Asetek treiben Nischenkühltechnologien für Hochleistungsumgebungen voran. Johnson Controls und Eaton bieten ein ganzheitliches Infrastrukturmanagement, das mit Gebäudesystemen verbunden ist. Black Box stärkt die Konnektivität und integrierte Anlagensteuerungen. Strategische Partnerschaften und lokalisierte Unterstützung bleiben in diesem Markt entscheidende Unterscheidungsmerkmale.

Neueste Entwicklungen:

- Im Oktober 2025 brachte Vertiv neue Rack-, Strom- und Kühllösungen auf den Markt, die den Standards des Open Compute Project (OCP) entsprechen und speziell für Rechenzentren entwickelt wurden, um die Effizienz des Thermomanagements in Märkten wie Österreich zu verbessern.

- Im April 2025 erweiterte Daikin sein Kühlportfolio für Rechenzentren mit der Einführung des neuen Pro-C Computer Room Air Handler (CRAH) aus Wien, der auf fortschrittliche Thermolösungen für regionale Einrichtungen abzielt.