Zusammenfassung:

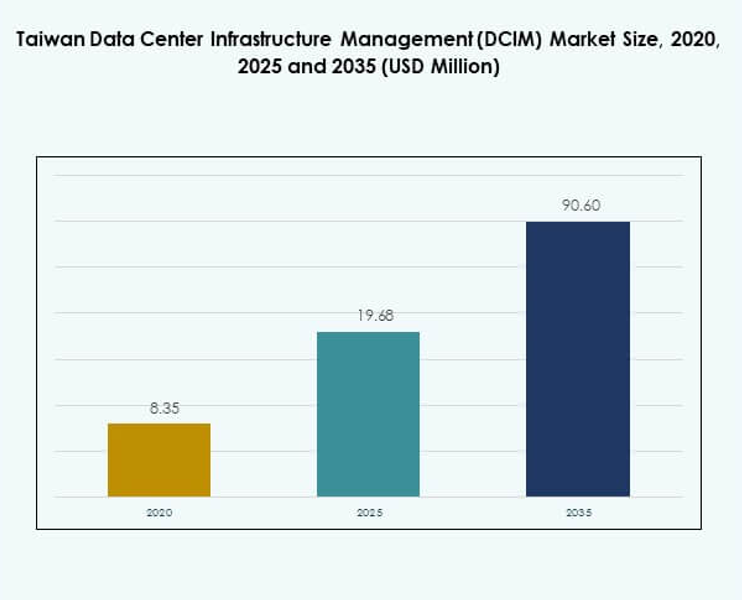

Der Markt für Data Center Infrastructure Management (DCIM) in Taiwan wurde 2020 mit 8,35 Millionen USD bewertet und soll bis 2025 auf 19,68 Millionen USD und bis 2035 auf 90,60 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 18,27 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Taiwan 2025 |

USD 19,68 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in Taiwan, CAGR |

18,27% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Taiwan 2035 |

USD 90,60 Millionen |

Der Markt wird durch die rasche Einführung von KI, IoT und Automatisierung angetrieben, die die Art und Weise verändern, wie Unternehmen Rechenzentren verwalten. Innovationen in modularer Infrastruktur, skalierbaren Plattformen und KI-basierter Überwachung verbessern Effizienz und Nachhaltigkeit. Veränderungen in Geschäftsstrategien, einschließlich hybrider Implementierung und Einhaltung grüner Standards, unterstreichen die Bedeutung des Marktes. Für Unternehmen und Investoren entstehen Chancen, die Widerstandsfähigkeit zu verbessern, Kosten zu senken und langfristige digitale Wettbewerbsfähigkeit zu erreichen.

Regional profitiert Taiwan von einer starken Positionierung innerhalb des digitalen Hubs Asiens, unterstützt durch seine Führungsrolle im Halbleiterbereich und das IKT-Ökosystem. Nordtaiwan führt aufgrund von Hyperscale-Einrichtungen und Telekommunikationsinvestitionen, während zentrale Regionen durch industrielle Einführung wachsen. Südtaiwan entwickelt sich mit Edge-Implementierungen im Zusammenhang mit 5G- und IoT-Erweiterungen. Zusammen schaffen diese Regionen einen ausgewogenen Wachstumspfad, der Taiwans Rolle in der regionalen digitalen Transformation stärkt.

Markttreiber

Steigende Einführung von KI, IoT und Automatisierung in kritischer Infrastruktur

Der Markt für Data Center Infrastructure Management (DCIM) in Taiwan wird durch die starke Einführung von KI-, IoT- und Automatisierungstechnologien geprägt. Unternehmen nutzen fortschrittliche DCIM-Plattformen, um die Überwachung zu verbessern, Abläufe zu optimieren und Ausfallzeiten zu reduzieren. Automatisierte Workflows, unterstützt durch KI-basierte Analysen, helfen Betreibern, die Ressourcennutzung und Energieeffizienz zu optimieren. Der wachsende Trend zu hybriden und Multi-Cloud-Umgebungen erhöht die Nachfrage nach Echtzeit-Transparenz. IoT-fähige Sensoren stärken prädiktive Wartungsstrategien in kritischer Infrastruktur. Diese Fortschritte reduzieren das Betriebsrisiko und verlängern die Lebenszyklen der Ausrüstung. Für Unternehmen und Investoren bietet dies langfristigen Wert und betriebliche Stabilität. Das Ökosystem bewegt sich in Richtung intelligenterer, softwaregesteuerter Infrastrukturlösungen.

Wachsende Innovation in modularer und skalierbarer Rechenzentrumsinfrastruktur

Innovation in modularen und skalierbaren Systemen ist ein wesentlicher Treiber, der den taiwanesischen DCIM-Markt unterstützt. Modulare Frameworks ermöglichen es Betreibern, die Kapazität ohne große Vorabinvestitionen zu skalieren und steigende digitale Arbeitslasten effizient zu bewältigen. Auf modulare Setups zugeschnittene DCIM-Plattformen ermöglichen eine schnellere Bereitstellung und einfachere Integration mit bestehenden Systemen. Diese Flexibilität ist entscheidend für Cloud-Anbieter und Colocation-Betreiber. Der Fokus auf Modularität verbessert auch die Energieeffizienz und reduziert die Infrastrukturredundanz. Investoren sehen starke Chancen im modularen DCIM aufgrund seiner Anpassungsfähigkeit. Es stellt sicher, dass Unternehmen die Betriebskosten an die tatsächlichen Nutzungsmuster anpassen können. Der Schwerpunkt auf skalierbarer Architektur steht im Einklang mit der Expansion der digitalen Wirtschaft Taiwans. Es ist zu einer Kernstrategie sowohl für etablierte Akteure als auch für neue Marktteilnehmer geworden.

- Zum Beispiel erhielt Chunghwa Telecom den 2025 Taiwan Competitive Strategy Leadership Award von Frost & Sullivan für Rechenzentrumsdienste, verbunden mit seiner geplanten Taoyuan-Hyperscale-Einrichtung mit einer IT-Last von 12 MW.

Strategische Bedeutung von Energieeffizienz und Nachhaltigkeit

Energieeffizienz bleibt ein kritischer Faktor, der die Markteinführung in Taiwan vorantreibt. DCIM-Lösungen umfassen jetzt KI-basierte Leistungsüberwachung und erneuerbare Integration, um Nachhaltigkeitsziele zu erreichen. Betreiber stehen unter Druck, grüne Rechenzentrumsstandards einzuhalten, was die Energieübersicht zu einer Kernanforderung macht. Unternehmen integrieren fortschrittliche Kühlungsoptimierung und Umweltüberwachung. Dieser Trend hat die Rolle von DCIM bei der Reduzierung der Energieverbrauchseffizienz erhöht. Für Investoren bieten Nachhaltigkeitsinitiativen starkes Renditepotenzial durch compliance-gesteuerte Investitionen. Unternehmen profitieren sowohl von Kostensenkungen als auch von verbessertem Markenruf. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) ist strategisch als Nachhaltigkeitsförderer positioniert. Er stärkt die operative Leistung und steht im Einklang mit globalen ESG-Verpflichtungen.

- Zum Beispiel kündigte Microsoft im Oktober 2020 an, seine erste Cloud-Region in Taiwan zu etablieren und sich zu verpflichten, bis 2025 100 % erneuerbare Energie für seine Rechenzentren zu nutzen, während geplant ist, bis 2024 über 200.000 Menschen in Taiwan zu schulen.

Veränderungen in der Branchenstruktur und strategische Geschäftsinvestitionen

Der Markt erlebt einen Wandel, wie Unternehmen, Telekommunikationsanbieter und Hyperscaler in Rechenzentrumsinfrastruktur investieren. Telekommunikationsanbieter stimmen DCIM-Strategien mit 5G-Rollouts ab, was ein besseres Management von Edge-Rechenzentren erfordert. Finanzinstitute investieren ebenfalls in DCIM, um Compliance und operative Resilienz sicherzustellen. Globale Hyperscaler sehen Taiwan aufgrund seines Halbleiter-Ökosystems als kritischen Knotenpunkt. Diese Konvergenz verändert die Art und Weise, wie digitale Infrastruktur finanziert und verwaltet wird. Für Investoren schafft der strukturelle Wandel langfristige Chancen sowohl in Managed- als auch in Colocation-Diensten. Unternehmen gewinnen stärkere Kontrolle über Kapazität und Compliance. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) hat strategische Bedeutung für das regionale digitale Wachstum. Er ist zentral für technologische Innovation und Investitionsplanung.

Markttrends

Zunehmende Integration von Cloud-nativen DCIM-Plattformen mit Edge-Bereitstellungen

Ein wichtiger Trend, der den Taiwan Data Center Infrastructure Management (DCIM) Markt prägt, ist die Integration von cloud-nativen DCIM-Plattformen mit Edge-Bereitstellungen. Edge-Rechenzentren erfordern Echtzeitüberwachung und -steuerung im großen Maßstab. Cloud-native Modelle bieten flexible Bereitstellung mit geringeren Anfangsinvestitionen und schnelleren Updates. Unternehmen bevorzugen cloud-verbundene DCIM für die Integration in hybride Netzwerke. Der Trend verbessert auch die Widerstandsfähigkeit durch die Möglichkeit des Fernmanagements. Dies ist für Telekommunikations- und IoT-Ökosysteme von entscheidender Bedeutung geworden. Unternehmen übernehmen diese Lösungen, um Geschwindigkeit und Agilität zu verbessern. Es unterstreicht die wachsende Rolle cloud-nativer Infrastrukturen in regionalen Expansionsstrategien.

Aufkommen von Digital Twin-Technologien zur Optimierung von Rechenzentren

Die Einführung der Digital Twin-Technologie verändert die Anwendung von DCIM. Betreiber erstellen virtuelle Replikate von Einrichtungen, um Abläufe zu simulieren und Ineffizienzen zu identifizieren. Dieser Ansatz verbessert die Entscheidungsfindung, indem er Ergebnisse vorhersagt, bevor physische Änderungen vorgenommen werden. Digitale Zwillinge reduzieren Ausfallrisiken durch verbesserte Szenariotests. Sie stärken auch die Notfallwiederherstellung und Kapazitätsplanung. Der Taiwan Data Center Infrastructure Management (DCIM) Markt zeigt wachsendes Interesse an diesen Werkzeugen für präzisionsgetriebene Operationen. Unternehmen gewinnen Echtzeit-Einblicke in Umwelt- und Leistungsfaktoren. Dieser Trend steht im Einklang mit der globalen Einführung fortschrittlicher prädiktiver Modellierung. Es ist ein wichtiger Schritt hin zu autonomen Rechenzentrumsoperationen.

Steigende Nachfrage nach sicherheitsintegrierten DCIM-Lösungen

Die Integration von Cybersicherheit hat sich als Trend im taiwanesischen DCIM-Ökosystem herauskristallisiert. Mit wachsender Konnektivität werden DCIM-Plattformen als kritische Infrastruktur ins Visier genommen. Sicherheitsintegrierte DCIM-Tools umfassen jetzt Identitätszugangskontrolle, Compliance-Überwachung und Anomalieerkennung. Unternehmen betrachten diese Fähigkeiten als entscheidend für die Aufrechterhaltung des betrieblichen Vertrauens. Der Fokus hat sich von der physischen Überwachung auf die Cyber-Resilienz erweitert. Für Unternehmen bietet integrierte Cybersicherheit einen Wettbewerbsvorteil. Sie gewährleistet auch die Einhaltung internationaler regulatorischer Rahmenbedingungen. Der Taiwan Data Center Infrastructure Management (DCIM) Markt richtet sich nach globalen Sicherheitsvorgaben aus. Es unterstreicht die Entwicklung von DCIM zu einer sicherheitsorientierten Betriebsebene.

Wachsende Bedeutung von KI-gesteuerten Analysen und intelligenter Automatisierung

KI-gesteuerte Analysen werden zu einem wesentlichen Trend in Taiwans DCIM-Landschaft. Plattformen integrieren maschinelles Lernen, um Leistungsmuster zu analysieren und die Energieverteilung zu optimieren. Automatisierte Empfehlungen senken die Kosten und verbessern die Kapazitätsplanung. Unternehmen nutzen diese Erkenntnisse, um Geräteausfälle vorherzusagen und vorbeugende Wartung zu planen. Es unterstützt die Effizienz und maximiert die Betriebszeit. Der Taiwan Data Center Infrastructure Management (DCIM) Markt nutzt KI-gesteuerte Tools für intelligente Automatisierung. Dies gewährleistet den betrieblichen Fortbestand in Unternehmens- und Cloud-Umgebungen. Investoren erkennen KI als Unterscheidungsmerkmal für Marktführer. Es verstärkt die Transformation von DCIM zu einem intelligentenzentrierten Infrastrukturrückgrat.

Marktherausforderungen

Komplexität der Integration in hybride und Legacy-Umgebungen

Eine der Hauptherausforderungen für den taiwanesischen Markt für Data Center Infrastructure Management (DCIM) ist die Integration über hybride und ältere Systeme hinweg. Viele Unternehmen betreiben gemischte Infrastrukturen mit sowohl cloudbasierten als auch lokalen Einrichtungen. Die Integration von DCIM in diesen Umgebungen führt zu hoher technischer Komplexität. Ältere Systeme sind nicht kompatibel mit modernen APIs und Automatisierungs-Frameworks. Dies erhöht die Bereitstellungskosten und verlangsamt die Einführung. Es entstehen auch operationale Silos, die die Sichtbarkeit über die Vermögenswerte hinweg reduzieren. Unternehmen stehen oft vor Ausfallrisiken während der Integration. Die Herausforderung erfordert spezialisierte Fachkenntnisse, was den Kostendruck weiter erhöht. Es bleibt ein großes Hindernis für Unternehmen, die auf fortschrittliche DCIM-Systeme umsteigen.

Hohe Bereitstellungskosten und Mangel an qualifizierten Fachkräften

Eine weitere Herausforderung sind die hohen Bereitstellungskosten in Verbindung mit einem Mangel an qualifizierten Fachkräften. Umfassende DCIM-Plattformen erfordern erhebliche Investitionen in Software, Sensoren und Integrationstools. Viele Unternehmen zögern aufgrund von Budgetbeschränkungen. Der Mangel an ausgebildeten Fachkräften im DCIM-Bereich verschärft die Herausforderung. Ohne qualifiziertes Personal wird die Einführung oft verzögert oder nicht optimal genutzt. Investoren betrachten die Schulung der Arbeitskräfte als begrenzenden Faktor für langfristiges Wachstum. Kleinere Unternehmen sind besonders durch finanzielle und technische Barrieren eingeschränkt. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) muss diese Hürden überwinden, um eine breitere Akzeptanz zu erreichen. Dies unterstreicht die Bedeutung von Kostenoptimierung und Kompetenzentwicklung.

Marktchancen

Erweiterung von Edge Computing und 5G-fähigen DCIM-Lösungen

Die Erweiterung von Edge Computing und 5G-Netzwerken schafft bedeutende Chancen im taiwanesischen Markt für Data Center Infrastructure Management (DCIM). Edge-Einrichtungen benötigen leichte, flexible DCIM-Plattformen, die in der Lage sind, in Echtzeit zu überwachen. Telekommunikationsanbieter und Unternehmen investieren in Lösungen zur Verwaltung verteilter Netzwerke. Dieser Trend ermöglicht es Dienstanbietern, schneller und zuverlässiger zu skalieren. Es entstehen Möglichkeiten für Anbieter, die edge-optimierte DCIM-Systeme anbieten. Für Investoren bieten 5G-getriebene Implementierungen ein hohes Wachstumspotenzial. Die Chance liegt in der Bereitstellung skalierbarer Lösungen für verteilte Arbeitslasten. Es ist ein Wachstumsbeschleuniger für das digitale Ökosystem Taiwans.

Wachstumspotenzial in KI-gestützten prädiktiven und nachhaltigen Operationen

Eine weitere starke Chance liegt in KI-gesteuerten Nachhaltigkeits- und prädiktiven Management-Tools. Unternehmen konzentrieren sich zunehmend auf energieeffiziente Lösungen, um Umweltziele zu erreichen. KI-basierte DCIM-Plattformen helfen, die Kühlung zu optimieren, den CO2-Fußabdruck zu reduzieren und die Lebensdauer von Vermögenswerten zu verlängern. Prädiktive Tools stärken die Widerstandsfähigkeit gegen Geräteausfälle. Für Unternehmen ergeben sich dadurch messbare Kosteneinsparungen und Compliance-Vorteile. Investoren profitieren von der Ausrichtung auf ESG-fokussierte Strategien. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) wird eine beschleunigte Einführung von KI-gesteuerten Nachhaltigkeitslösungen erleben. Es unterstützt die langfristige Wettbewerbsfähigkeit und Umweltverantwortung in der Region.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den taiwanesischen Markt für Data Center Infrastructure Management (DCIM) und machen aufgrund der Nachfrage nach fortschrittlichen Überwachungs- und Analyseplattformen einen bedeutenden Anteil aus. Unternehmen bevorzugen Lösungen, die Echtzeiteinblicke in den Energieverbrauch, die Asset-Verfolgung und die Umweltkontrolle bieten. Dienstleistungen, einschließlich Beratung und Managed Support, wachsen stetig, da Unternehmen nach fachkundiger Anleitung für Implementierung und Optimierung suchen. Anbieter, die sowohl Software als auch professionelle Dienstleistungen anbieten, stärken die Akzeptanzraten. Die zunehmende Komplexität von Rechenzentren führt zu einer stärkeren Abhängigkeit von integrierten Lösungen. Unternehmen profitieren von reduzierten Ausfallzeiten und optimiertem Asset-Management. Dienstleistungen ergänzen diesen Trend, indem sie Kompetenzlücken schließen. Zusammen spielen beide Komponenten eine entscheidende Rolle bei der Marktexpansion.

Nach Rechenzentrumstyp

Unternehmen-Rechenzentren verzeichnen in Taiwan aufgrund groß angelegter IT-Operationen und Compliance-Anforderungen eine starke Akzeptanz. Managed- und Colocation-Zentren gewinnen an Bedeutung, da Unternehmen auf gemeinsame Infrastrukturlösungen umsteigen. Colocation-Edge-Rechenzentren unterstützen IoT- und 5G-Anwendungen und sind eine schnell aufstrebende Kategorie. Cloud- und Edge-Rechenzentren expandieren rasant mit Investitionen von Hyperscalern. Andere, einschließlich spezialisierter Regierungs- und Forschungseinrichtungen, tragen zur Nischen-Nachfrage bei. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) wird zunehmend von Colocation- und Cloud-Einrichtungen geprägt. Unternehmen nutzen diese Typen für Skalierbarkeit und Kostenkontrolle. Die Dominanz von Unternehmen- und Colocation-Setups spiegelt sich in den sich entwickelnden Geschäftsstrategien wider.

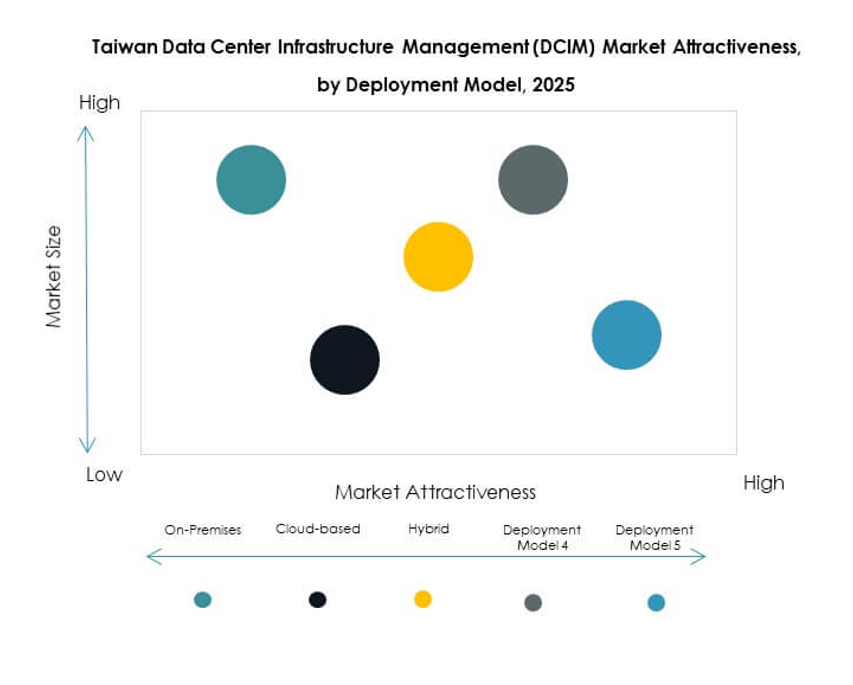

Nach Bereitstellungsmodell

On-Premises-Bereitstellungen dominieren weiterhin die taiwanesische DCIM-Landschaft, insbesondere bei großen Unternehmen, die Kontrolle und Sicherheit priorisieren. Cloud-basierte DCIM-Modelle gewinnen an Dynamik aufgrund von Flexibilität und reduzierten Vorabkosten. Hybride Bereitstellungen entwickeln sich als bevorzugte Wahl für Unternehmen, die Sicherheit mit Skalierbarkeit in Einklang bringen. Sie ermöglichen die Integration über Multi-Cloud- und Legacy-Umgebungen hinweg und bieten umfassende Sichtbarkeit. Der Markt entwickelt sich in Richtung hybrider Dominanz, da Unternehmen ihre IT-Infrastruktur diversifizieren. Unternehmen sehen Hybrid als den besten Kompromiss zwischen operativer Flexibilität und Compliance. Investoren erkennen hybride Bereitstellungen als Schlüssel zur langfristigen Akzeptanz. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) spiegelt diese Bereitstellungsdynamik wider.

Nach Unternehmensgröße

Große Unternehmen dominieren den taiwanesischen DCIM-Markt aufgrund der höheren Nachfrage nach IT-Infrastruktur und Compliance-Anforderungen. Sie investieren stark in fortschrittliche Plattformen für prädiktive Analysen, Echtzeitüberwachung und Automatisierung. Kleine und mittlere Unternehmen (KMU) übernehmen zunehmend cloud-basierte DCIM für Kosteneffizienz. KMU profitieren von flexiblen Preisen und einfacher Skalierbarkeit, was Cloud-Lösungen attraktiv macht. Der Markt verzeichnet eine steigende Akzeptanz unter KMU aufgrund der expandierenden digitalen Operationen. Große Unternehmen halten jedoch den Mehrheitsanteil aufgrund komplexer Arbeitslasten. Investoren konzentrieren sich auf KMU wegen ihres Wachstumspotenzials. Der taiwanesische Markt für Data Center Infrastructure Management (DCIM) profitiert von einer ausgewogenen Akzeptanz in beiden Segmenten.

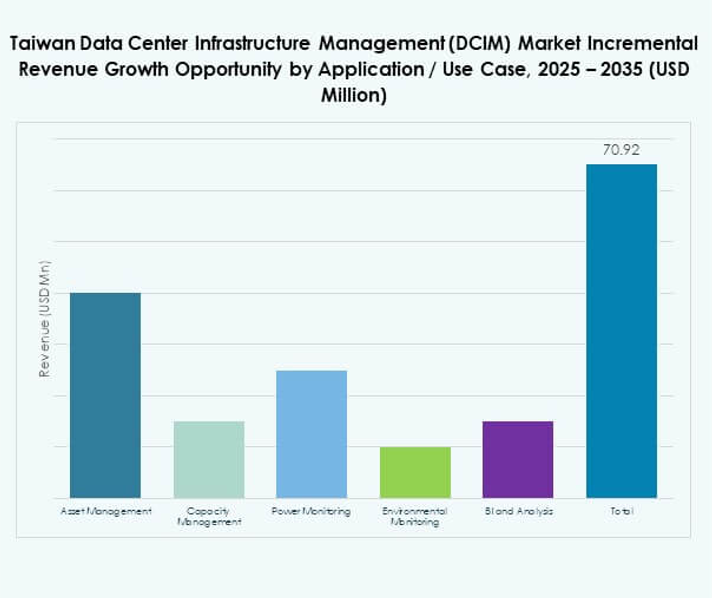

Nach Anwendung / Anwendungsfall

Das Asset-Management führt den Taiwan DCIM-Markt an, bedingt durch die Nachfrage nach verbesserter Geräteverfolgung und Lebenszyklusmanagement. Kapazitätsmanagement gewinnt an Anteil, da Unternehmen sich auf Skalierbarkeit und Platzoptimierung konzentrieren. Stromüberwachung und Umweltüberwachung bleiben entscheidend für die Einhaltung von Nachhaltigkeitsvorgaben. BI- und Analyseanwendungen verbessern die Entscheidungsfindung durch prädiktive Einblicke. Jede Anwendung unterstützt die Effizienz auf einzigartige Weise. Unternehmen setzen mehrere Anwendungsfälle gleichzeitig ein, um den Wert zu maximieren. Asset- und Energiemanagement bilden die Grundlage der Einführung. Der Taiwan Data Center Infrastructure Management (DCIM) Markt entwickelt sich durch spezialisierte Anwendungen für operative Exzellenz weiter.

Nach Endnutzerindustrie

IT und Telekommunikation dominieren die Endnutzerakzeptanz im Taiwan DCIM-Markt, unterstützt durch Cloud-, 5G- und Hyperscale-Anforderungen. BFSI folgt, mit Fokus auf Compliance, Datenintegrität und Zuverlässigkeit der Betriebszeit. Gesundheitseinrichtungen übernehmen DCIM für den Umgang mit sensiblen Daten und kontinuierlichen Betrieb. Einzelhandel und E-Commerce investieren in DCIM, um hohe Transaktionsvolumina zu verwalten. Luft- und Raumfahrt sowie Verteidigung nutzen es für die Resilienz kritischer Infrastrukturen. Energie und Versorgungsunternehmen benötigen DCIM für Netzstabilität und Überwachung. Andere Industrien tragen mit Nischennachfragen für spezialisierte Anwendungen bei. Der Taiwan Data Center Infrastructure Management (DCIM) Markt profitiert von der vielfältigen vertikalen Akzeptanz. Er stärkt die Nachfrage in mehreren wachstumsorientierten Sektoren.

Regionale Einblicke

Nördliches Taiwan – Taipei und Hsinchu Technologiezentrum

Nördliches Taiwan dominiert den Taiwan Data Center Infrastructure Management (DCIM) Markt mit über 52% Anteil, angeführt von Taipei und Hsinchu. Die Präsenz von Halbleiterriesen, IKT-Unternehmen und staatlich geförderten Infrastrukturprojekten stärkt die Führungsrolle der Region. Hyperscaler und Telekommunikationsanbieter investieren stark in DCIM-Plattformen für groß angelegte Operationen. Die hohe Konzentration von Unternehmensrechenzentren steigert die Nachfrage. Es profitiert auch von internationaler Konnektivität und macht es zu einem regionalen Knotenpunkt. Für Investoren stellt Nördliches Taiwan die attraktivste Zone dar. Die Marktführerschaft ist in Innovation und starkem Kapitalzufluss verankert.

- Zum Beispiel berichtete NTT DATA, dass es 2025 eine Reduzierung der Emissionen um 26% und eine Erhöhung des Einsatzes erneuerbarer Energien um 15% in seinen weltweiten Operationen erreicht hat, was seinen Fortschritt in der Nachhaltigkeit im Rechenzentrumsmanagement widerspiegelt.

Zentrales Taiwan – Industrie- und Fertigungsbasis

Zentrales Taiwan hält etwa 28% Marktanteil, angetrieben von Industrie- und Fertigungsunternehmen. Die Region profitiert von der Nachfrage nach Automatisierung in Produktionsstätten und Logistikzentren. DCIM-Plattformen werden eingesetzt, um die betriebliche Effizienz und Umweltüberwachung zu unterstützen. Die wachsende Beteiligung von KMU stärkt die Akzeptanz entlang der Lieferketten. Managed Service Provider expandieren ebenfalls in dieser Region, um den steigenden digitalen Bedürfnissen gerecht zu werden. Der Taiwan Data Center Infrastructure Management (DCIM) Markt wird zunehmend durch die von der Fertigung getriebene Nachfrage unterstützt. Es spiegelt die Rolle der Region wider, industrielle Produktion mit digitaler Transformation in Einklang zu bringen. Investoren sehen es als stabiles Wachstumssegment mit konstanter Akzeptanz.

Südliches Taiwan – Kaohsiung und aufkommende Edge-Bereitstellungen

Der Süden Taiwans trägt 20 % Marktanteil bei, wobei Kaohsiung als wichtiger Edge-Deployment-Bereich hervorsticht. Telekommunikationsanbieter errichten Rechenzentrumshubs näher bei den Nutzern, um die Einführung von 5G und IoT zu unterstützen. Der Fokus liegt auf modularen Einrichtungen, die KI-gesteuertes DCIM zur Kostenkontrolle integrieren. Aufkommende Colocation-Dienste stärken die regionale Marktpräsenz. Es wird erwartet, dass der Süden Taiwans aufgrund des Ausbaus der digitalen Infrastruktur schneller wächst als andere Regionen. Der Markt für Data Center Infrastructure Management (DCIM) in Taiwan verzeichnet hier durch neue Investitionen starken Schwung. Er entwickelt sich zu einem Hotspot für das Wachstum von Edge- und Telekommunikations-getriebener digitaler Infrastruktur.

- Zum Beispiel hat Chunghwa Telecom aktiv die 5G-Infrastruktur im Süden Taiwans, einschließlich Kaohsiung, im Rahmen seiner Smart-City- und Netzwerkmodernisierungsinitiativen, die 2025 angekündigt wurden, ausgebaut.

Wettbewerbseinblicke:

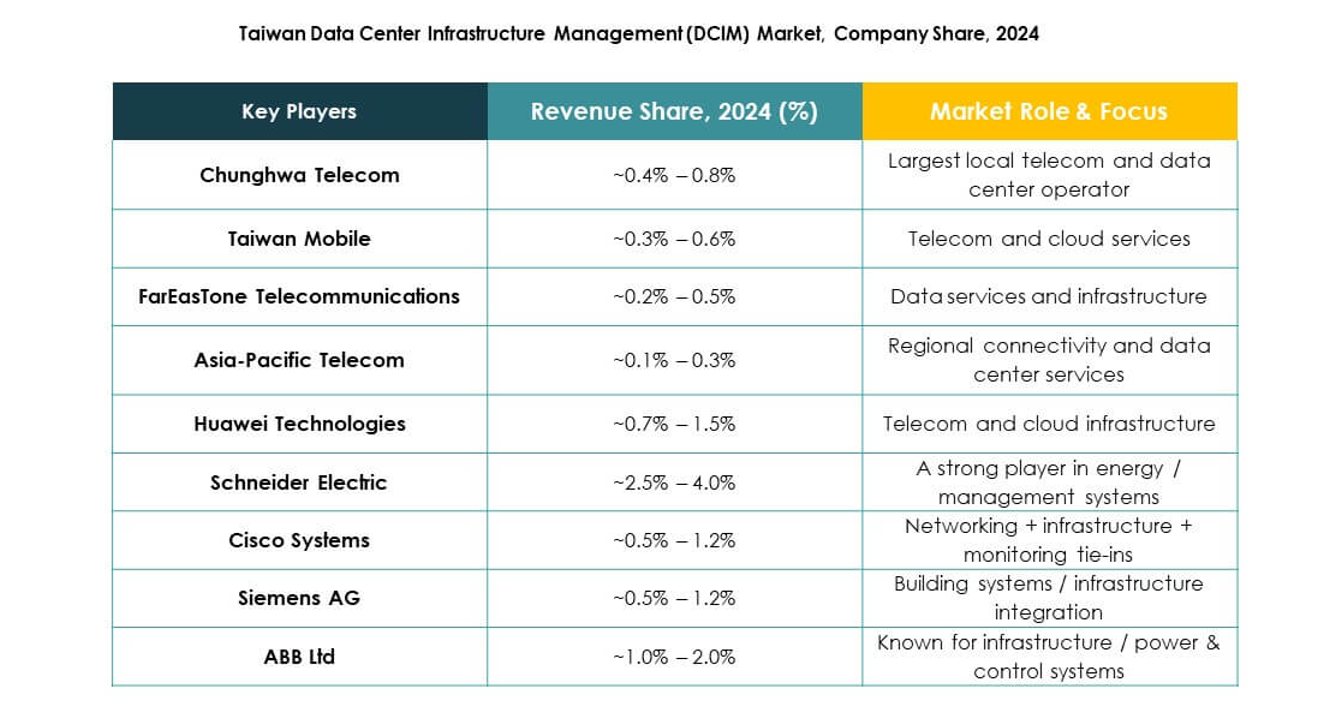

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecommunications

- Vantage Data Centers

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Andere

Der Markt für Data Center Infrastructure Management (DCIM) in Taiwan ist hochgradig wettbewerbsfähig, wobei sowohl inländische Telekommunikationsanbieter als auch globale Technologieführer das Wachstum vorantreiben. Chunghwa Telecom, Taiwan Mobile und FarEasTone stärken ihre Präsenz durch Investitionen in großangelegte Rechenzentren und Managed Services. Vantage Data Centers konzentriert sich auf Hyperscale- und Colocation-Einrichtungen zur Unterstützung internationaler Unternehmen. ABB, Eaton und Schneider Electric bieten fortschrittliche Energie- und Leistungsmanagementlösungen, die nachhaltige Betriebsabläufe ermöglichen. Cisco und Huawei dominieren netzwerkgetriebene DCIM-Lösungen, während Siemens Automatisierungs- und intelligente Infrastrukturlösungen liefert. Der Wettbewerb wird durch Innovationen in KI-gesteuertem Monitoring, Unterstützung hybrider Bereitstellungen und Nachhaltigkeitsmerkmale definiert. Es bleibt ein Markt, in dem lokale Betreiber eine starke Infrastrukturpräsenz nutzen, während globale Akteure fortschrittliche Lösungen einführen, die Resilienz, Skalierbarkeit und regulatorische Konformität verbessern.

Aktuelle Entwicklungen:

- Im Juli 2025 wurde Chunghwa Telecom mit dem Frost & Sullivan Taiwan Data Center Services Competitive Strategy Leadership Award ausgezeichnet, der seine herausragenden Leistungen bei der Förderung des taiwanesischen Rechenzentrumssektors durch technologiegetriebene Innovation und operative Exzellenz im Service- und Infrastrukturmanagement anerkennt.

- Im Juni 2025 führte ABB den MegaFlex UL 415V ein, eine KI-bereite USV für großangelegte Rechenzentren, mit Funktionen, die darauf ausgelegt sind, die Stromresilienz und Effizienz für fortschrittliche Fertigungs- und DCIM-Umgebungen in Taiwan und weltweit zu verbessern.