Zusammenfassung:

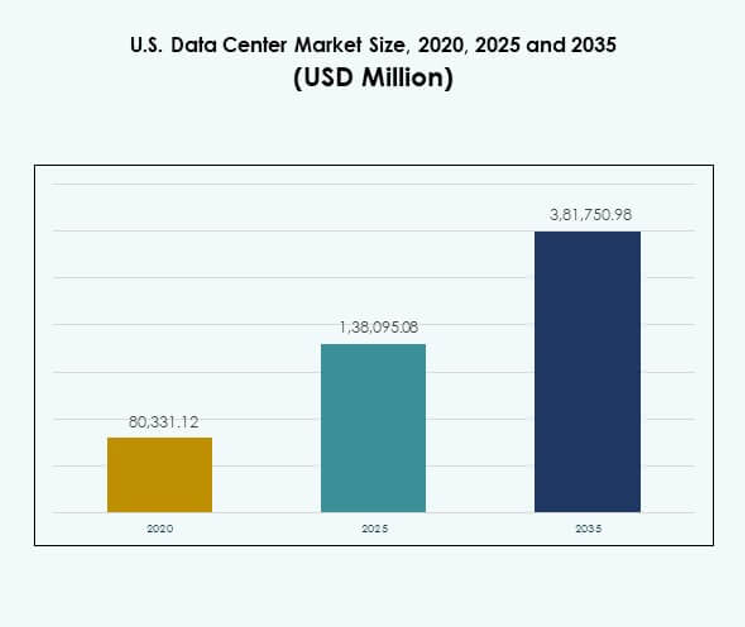

Der US-amerikanische Markt für Rechenzentren wurde 2020 auf 80.331,12 Millionen USD geschätzt und soll bis 2025 auf 1.38.095,08 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 3.81.750,98 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 10,65 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| US-amerikanische Marktgröße für Rechenzentren 2025 |

USD 1.38.095,08 Millionen |

| US-amerikanischer Markt für Rechenzentren, CAGR |

10,65% |

| US-amerikanische Marktgröße für Rechenzentren 2035 |

USD 3.81.750,98 Millionen |

Der Markt wird durch die rasche digitale Transformation, die steigende Nachfrage nach Cloud-Computing und die Integration von künstlicher Intelligenz und Big Data angetrieben. Unternehmen suchen skalierbare, sichere und effiziente Infrastrukturen, um steigende Arbeitslasten zu bewältigen. Colocation, Edge-Deployments und hybride Modelle bieten Flexibilität und betriebliche Widerstandsfähigkeit. Sie spielen eine strategische Rolle bei der Ermöglichung von Geschäftskontinuität, Innovation und Wettbewerbsfähigkeit, was den Sektor sowohl für Unternehmen als auch für langfristige Investoren attraktiv macht.

Die südliche Region dominiert die Landschaft mit Hyperscale-Clustern, die durch starke Stromverfügbarkeit und Konnektivität unterstützt werden. Westliche Staaten führen in Innovation und erneuerbarer Energie, angetrieben von großen Technologieunternehmen. Der Mittlere Westen und Nordosten sind aufstrebende Zentren, angetrieben durch die Nachfrage von Unternehmen, die Einhaltung von Vorschriften im Finanzsektor und Edge-Deployments. Es spiegelt eine ausgewogene geografische Verteilung wider, in der reife Zentren mit wachsenden Regionen in den USA koexistieren.

Markttreiber

Übernahme fortschrittlicher digitaler Technologien treibt die Infrastruktur-Expansion voran

Der US-amerikanische Markt für Rechenzentren expandiert aufgrund der raschen Einführung von Cloud-Computing, künstlicher Intelligenz und Big Data. Unternehmen suchen nach Hochleistungssystemen, die Echtzeitverarbeitung und sichere Arbeitslasten unterstützen. Die Nachfrage nach Edge-Computing steigt ebenfalls, angetrieben durch IoT und 5G-Netze. Hyperscale-Anbieter investieren weiterhin stark in skalierbare Einrichtungen. Unternehmen verlassen sich auf modernisierte Zentren, um den steigenden Datenverkehr zu bewältigen. Investoren betrachten es als eine kritische Anlageklasse, die die digitale Transformation unterstützt. Nachhaltigkeitsziele drängen Betreiber zu energieeffizienten Lösungen. Zusammen stärken diese Kräfte das langfristige Wachstum des Marktes.

Strategische Rolle von Rechenzentren im Unternehmenswachstum und in der Wettbewerbsfähigkeit

Unternehmen betrachten fortschrittliche Rechenzentren als Rückgrat ihrer digitalen Strategien. Unternehmen verbessern die Servicebereitstellung und Kundenbindung durch zuverlässige Dateninfrastruktur. Die Einführung von Technologien ermöglicht es ihnen, Abläufe zu optimieren und die Agilität zu erhöhen. Colocation- und Hybridmodelle bieten Flexibilität bei gleichzeitiger Reduzierung der Investitionsausgaben. Hochgeschwindigkeitsverbindungen unterstützen die Geschäftskontinuität und die Notfallwiederherstellung. Es bietet Investoren vorhersehbare Renditen durch wiederkehrende Einnahmeströme. Der Markt wird zunehmend zentral für Innovation, insbesondere in regulierten Branchen. Organisationen betrachten Rechenzentren zunehmend als strategische Ermöglicher globaler Wettbewerbsfähigkeit.

- Zum Beispiel berichtete Equinix im Juli 2025, dass sein globales Interconnection-Franchise mehr als 492.000 Cross-Connects erreicht hat, was sichere, hochgeschwindigkeitsverbindungen für Tausende von Unternehmen ermöglicht und die digitale Transformation in regulierten Branchen beschleunigt.

Innovation in Energieeffizienz und Kühlung steigert die Attraktivität des Marktes

Der zunehmende Fokus auf energieeffiziente Betriebsabläufe verändert die Investitionsmuster im Sektor. Betreiber setzen Flüssigkeitskühlung und fortschrittliches Luftstrommanagement ein, um Kosten zu senken. Diese Technologien verbessern die Leistung und adressieren gleichzeitig Umweltbelange. Grüne Zertifizierungen erhöhen das Ansehen nachhaltiger Einrichtungen bei Unternehmen. Die Integration erneuerbarer Energien unterstützt nationale Verpflichtungen zur Reduzierung des CO2-Fußabdrucks. Sie ermöglicht es Anbietern, Kunden mit hohen ESG-Anforderungen anzuziehen. Innovationen in der Energieoptimierung wirken sich direkt auf die langfristige Rentabilität aus. Der Markt entwickelt sich weiter mit Lösungen, die Kapazität, Kosten und Nachhaltigkeit in Einklang bringen.

- Zum Beispiel bestätigte der Impact Report 2024 von Digital Realty, dass acht seiner globalen Rechenzentren mit insgesamt 1,9 Millionen Quadratfuß neu nach international anerkannten Standards für nachhaltiges Bauen, wie LEED Gold, zertifiziert wurden, was die Ressourceneffizienz verbessert und Kunden mit hohen ESG-Anforderungen anzieht.

Verschiebung hin zu hybriden und Cloud-Modellen unterstützt Skalierbarkeit und Sicherheit

Die Einführung von Hybrid-Clouds ist ein dominanter Trend, der die Dateninfrastruktur prägt. Unternehmen bevorzugen hybride Umgebungen, um Kontrolle und Flexibilität auszugleichen. Kritische Arbeitslasten bleiben vor Ort, während nicht sensible Anwendungen in die Cloud verlagert werden. Dieser Wandel schafft Nachfrage nach Multi-Tenant-Colocation und Edge-Rechenzentren. Betreiber profitieren von der steigenden Nachfrage nach sicheren, skalierbaren und hochgeschwindigkeitsverbindungen. Es stärkt das Ökosystem, indem es Sicherheit mit Agilität kombiniert. Investoren erkennen die hybride Einführung als Treiber für langfristiges Wachstum. Unternehmen sehen die hybride Bereitstellung als wesentlich für Resilienz und Wachstum an.

Markttrends

Wachsende Bedeutung von Edge-Bereitstellungen für latenzempfindliche Anwendungen

Edge-Computing hat sich als wichtiger Trend für zukünftige Bereitstellungen herauskristallisiert. Unternehmen benötigen lokalisierte Datenverarbeitung zur Unterstützung von IoT, 5G und autonomen Systemen. Diese Nachfrage führt zu einer verstärkten Einführung von Mikro- und Modularzentren. Unternehmen verlagern Ressourcen näher an Endnutzer, um schnellere Reaktionszeiten zu gewährleisten. Es ermöglicht die effiziente Bearbeitung von Arbeitslasten wie AR, VR und Telemedizin. Betreiber investieren in verteilte Modelle, um die Erwartungen der Unternehmen zu erfüllen. Edge-Einrichtungen verändern die Art und Weise, wie Dienstleistungen erbracht werden. Der US-amerikanische Rechenzentrumsmarkt spiegelt diese wachsende Dezentralisierung wider.

Expansion von Hyperscale-Einrichtungen getrieben durch Cloud-Service-Nachfrage

Hyperscale-Zentren dominieren neue Investitionen aufgrund ihrer Fähigkeit, massive Arbeitslasten zu bewältigen. Cloud-Service-Anbieter erweitern weiterhin ihre Standorte in mehreren Bundesstaaten. Unternehmen wählen Hyperscale-Betreiber für Effizienz, Kostenoptimierung und Skalierbarkeit. Investitionen in Multi-Gigawatt-Campusse stärken die Widerstandsfähigkeit des Ökosystems. Es zeigt die Reaktion der Branche auf den Anstieg der digitalen Transformation. Hyperscale-Akteure arbeiten mit Anbietern erneuerbarer Energien zusammen, um Nachhaltigkeit sicherzustellen. Ihre globalen Interconnection-Fähigkeiten ziehen multinationale Konzerne an. Der US-amerikanische Rechenzentrumsmarkt profitiert von diesen großangelegten Verpflichtungen.

Integration von künstlicher Intelligenz und HPC in die Dateninfrastruktur

AI-Arbeitslasten erfordern fortschrittliche Rechenkapazitäten und optimierte Umgebungen. Die Integration von Hochleistungsrechnern treibt Designänderungen in neuen Einrichtungen voran. Betreiber führen GPUs und Beschleuniger ein, um KI- und maschinelle Lernanwendungen zu unterstützen. Diese Technologien verbessern die Automatisierung, vorausschauende Wartung und Analytik. Sie positionieren Zentren als Ermöglicher von hochmodernen digitalen Ökosystemen. Forschungs- und Gesundheitsindustrien sind auf KI-bereite Infrastrukturen für Innovationen angewiesen. Die Einführung von HPC stärkt den Wachstumskurs des Marktes weiter. Der US-Datenzentrum-Markt wird zu einer Grundlage für die KI-Erweiterung.

Einführung von modularen und vorgefertigten Datenzentrumsdesigns

Vorgefertigte und modulare Designs gewinnen bei Betreibern und Unternehmen an Dynamik. Diese Lösungen verkürzen die Bereitstellungszeit und verbessern die Skalierbarkeit. Modulare Ansätze ermöglichen eine kosteneffiziente Expansion im Einklang mit dem Nachfragewachstum. Sie bieten größere Flexibilität im Vergleich zu herkömmlichen Bauweisen. Unternehmen bevorzugen modulare Optionen für abgelegene und aufstrebende Standorte. Betreiber nutzen sie auch, um schnelle Edge-Rollouts zu unterstützen. Die Vorfertigung senkt das Baurisiko und verbessert die Energieeffizienz. Der US-Datenzentrum-Markt erlebt eine beschleunigte Nachfrage nach modularisierten Designs.

Marktherausforderungen

Steigender Energieverbrauch und Nachhaltigkeitsdruck auf Betreiber

Der US-Datenzentrum-Markt steht aufgrund des hohen Energieverbrauchs unter wachsender Beobachtung. Betreiber müssen die Kapazitätserweiterung mit der Einhaltung von Umweltauflagen in Einklang bringen. Der Druck von Regulierungsbehörden und Gemeinschaften zur Einführung erneuerbarer Energien nimmt zu. Energieintensive Arbeitslasten wie KI und HPC verschärfen die Herausforderung. Dies erhöht die Betriebskosten und zwingt zu Effizienzinvestitionen. Unternehmen riskieren Reputationsschäden, wenn sie die Nachhaltigkeitsstandards nicht erfüllen. Die Sicherung erneuerbarer Quellen zu wettbewerbsfähigen Kosten wird zu einer strategischen Hürde. Die Bewältigung dieser Herausforderung erfordert langfristige Planung und erhebliche Kapitalzuweisungen.

Cybersecurity-Bedrohungen und zunehmende Komplexität in Multi-Cloud-Umgebungen

Sicherheit bleibt eine bedeutende Herausforderung für Unternehmen, die hybride und Multi-Cloud-Modelle einführen. Steigende Cyberangriffe zielen auf sensible Unternehmens- und Regierungsarbeitslasten ab. Betreiber müssen ständig ihre Abwehrmaßnahmen verbessern, um die Widerstandsfähigkeit zu gewährleisten. Compliance-Anforderungen in verschiedenen Branchen erhöhen die Komplexität der Bereitstellung. Dies schafft Nachfrage nach stärkerer Verschlüsselung, Überwachung und Reaktionsstrategien. Sicherheitsverletzungen können das Vertrauen und die Einnahmeströme der Anbieter beeinträchtigen. Das Management verteilter Umgebungen erhöht auch die Integrationsschwierigkeiten. Der US-Datenzentrum-Markt navigiert weiterhin durch diese Herausforderungen, um die Zuverlässigkeit zu gewährleisten.

Marktchancen

Beschleunigte digitale Transformation schafft Nachfrage nach neuer Kapazität

Der US-Datenzentrum-Markt profitiert von Unternehmen, die groß angelegte digitale Initiativen verfolgen. Die Expansion von E-Commerce, Fintech und Telemedizin erzeugt eine starke Infrastrukturnachfrage. Betreiber können Wachstum erfassen, indem sie skalierbare Colocation- und Edge-Dienste anbieten. Dies positioniert Anbieter, um sich entwickelnde Arbeitslasten effizient zu bedienen. Der schnelle 5G-Rollout erweitert die Möglichkeiten für lokale Zentren weiter. Partnerschaften mit Unternehmen unterstützen branchenspezifische Lösungen. Investoren sehen in diesem expandierenden Umfeld konsistente Renditen. Der wachsende digitale Konsum treibt neue Entwicklungspipelines in mehreren Bundesstaaten an.

Grüne Datenzentren und erneuerbare Integration bieten Wettbewerbsvorteile

Betreiber ergreifen Chancen, indem sie Einrichtungen bauen, die mit erneuerbarer Energie betrieben werden. Nachhaltigkeitsverpflichtungen von Kunden verstärken die Nachfrage nach grün zertifizierten Zentren. Dies ermöglicht es Anbietern, sich zu differenzieren und langfristige Verträge zu sichern. Investitionen in Solar- und windgestützte Stromabnahmeverträge unterstützen die Expansion. Unternehmen mit ESG-Zielen priorisieren umweltfreundliche Infrastrukturen. Betreiber, die sich auf kohlenstoffarme Designs konzentrieren, gewinnen einen strategischen Vorteil. Der US-Datenzentrum-Markt spiegelt diesen Trend zu grüneren Investitionen wider. Nachhaltige Innovationen schaffen Wege für zukünftige Rentabilität und Wachstum.

Marktsegmentierung

Nach Komponente

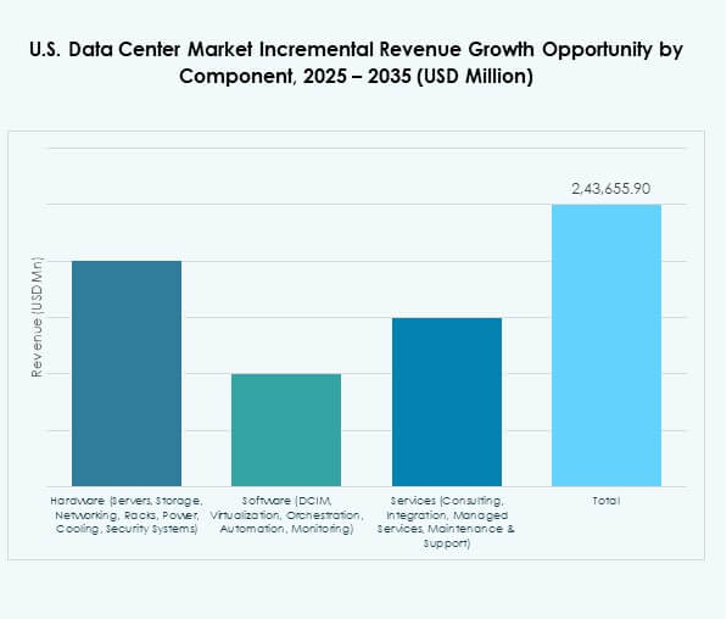

Hardware hält den größten Anteil, angetrieben durch Server, Netzwerkausrüstung und Kühlsysteme. Die steigende Nachfrage nach KI-, HPC- und Cloud-Workloads erfordert fortschrittliche Infrastrukturen. Verbesserungen bei Speicher und Rack-Dichte stärken das Hardware-Segment weiter. Die Software-Adoption, einschließlich DCIM und Automatisierung, unterstützt Überwachung und Kontrolle. Dienstleistungen gewinnen an Bedeutung, da Unternehmen Integration und Managed Support auslagern. Dies unterstreicht den wachsenden Bedarf an flexiblen Betriebsabläufen. Der US-Datenzentrum-Markt profitiert von kombinierten Investitionen in alle drei Kategorien.

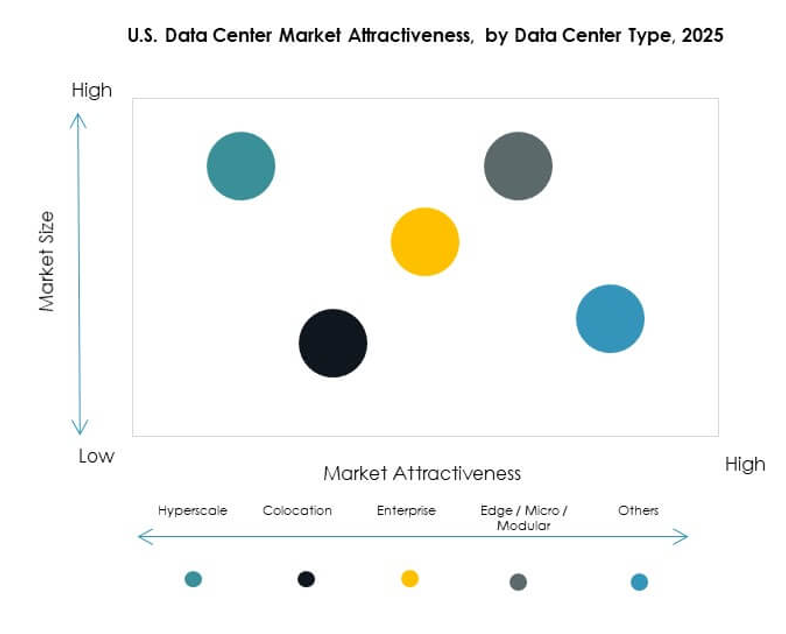

Nach Datentyp

Hyperscale-Zentren dominieren aufgrund massiver Investitionen von AWS, Microsoft und Google. Ihre Fähigkeit, Multi-Petabyte-Workloads zu bewältigen, sorgt für starke Nachfrage. Colocation-Anbieter ziehen Unternehmen an, die flexible und kosteneffiziente Optionen suchen. Edge- und modulare Zentren gewinnen mit dem Ausbau von 5G an Anteil. Unternehmensinterne Einrichtungen unterstützen weiterhin kritische Workloads. Mega-Zentren und Internet-Datenzentren expandieren schnell in wichtigen Knotenpunkten. Dies spiegelt die Vielfalt der Modelle wider, die das nationale digitale Wachstum unterstützen. Der US-Datenzentrum-Markt zeigt ein ausgewogenes Wachstum über alle Typen hinweg.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt aufgrund starker Akzeptanz durch Unternehmen und KMU. On-Premises-Modelle bleiben wichtig für sensible Daten-Workloads. Hybride Bereitstellungen wachsen schnell, da Unternehmen Kontrolle mit Skalierbarkeit kombinieren. Dies stimmt mit den Bedürfnissen von Unternehmen überein, die flexible, sichere Umgebungen benötigen. Cloud-Service-Anbieter expandieren durch Hyperscale-Projekte und regionale Knotenpunkte. Die hybride Akzeptanz stärkt das Multi-Cloud-Ökosystem. Der US-Datenzentrum-Markt entwickelt sich weiterhin um diese Modelle herum. Flexibilität und Zuverlässigkeit treiben die Bereitstellungsentscheidungen für verschiedene Branchen an.

Nach Unternehmensgröße

Große Unternehmen dominieren mit höheren Budgets und fortschrittlichen Infrastrukturbedürfnissen. Ihre Abhängigkeit von datenintensiven Anwendungen erhält die Nachfrage nach Hyperscale- und Colocation-Zentren aufrecht. KMU übernehmen Cloud- und Hybridmodelle für Kosteneffizienz. Dies fördert das Wachstum skalierbarer Colocation- und Managed Services. KMU suchen Agilität und reduzierte Kapitalinvestitionen durch Cloud-Lösungen. Große Unternehmen treiben Innovationen voran, indem sie KI-fähige Infrastrukturen bereitstellen. Der US-Datenzentrum-Markt spiegelt ein ausgewogenes Wachstum in beiden Segmenten wider. Unternehmen aller Größen spielen eine entscheidende Rolle bei der Nachfrageausweitung.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen aufgrund schneller Digitalisierung und Netzausbau. BFSI benötigt sichere, hochkapazitäre Infrastrukturen für Transaktionen und Analysen. Die Gesundheitsbranche wächst mit Telemedizin und digitalen Patientenakten. Einzelhandel und E-Commerce verlassen sich auf Echtzeitverarbeitung und Analysen. Medien und Unterhaltung sehen eine starke Nachfrage von Streaming-Plattformen. Die Fertigung integriert IoT-gesteuerte Datenmodelle. Dies spiegelt die weit verbreitete Sektorakzeptanz in verschiedenen Branchen wider. Der US-Datenzentrum-Markt demonstriert vielfältige Anwendungen mit starker vertikaler Durchdringung.

Nach Endnutzerbranche

Cloud-Dienstleister halten den größten Anteil aufgrund der Nachfrage nach globaler Interkonnektivität. Unternehmen bleiben bedeutende Nutzer mit hybrider Einführung. Colocation-Anbieter ziehen Firmen an, die kosteneffiziente Infrastruktur suchen. Regierungsbehörden verlassen sich auf sichere und konforme Umgebungen. Andere umfassen Energie, Versorgungsunternehmen und Bildung. Dies unterstreicht die breite Nachfrage sowohl im privaten als auch im öffentlichen Sektor. Der US-amerikanische Rechenzentrumsmarkt profitiert von der sektorübergreifenden Einführung. Diese Vielfalt gewährleistet ein stetiges und widerstandsfähiges Marktwachstum.

Regionale Einblicke

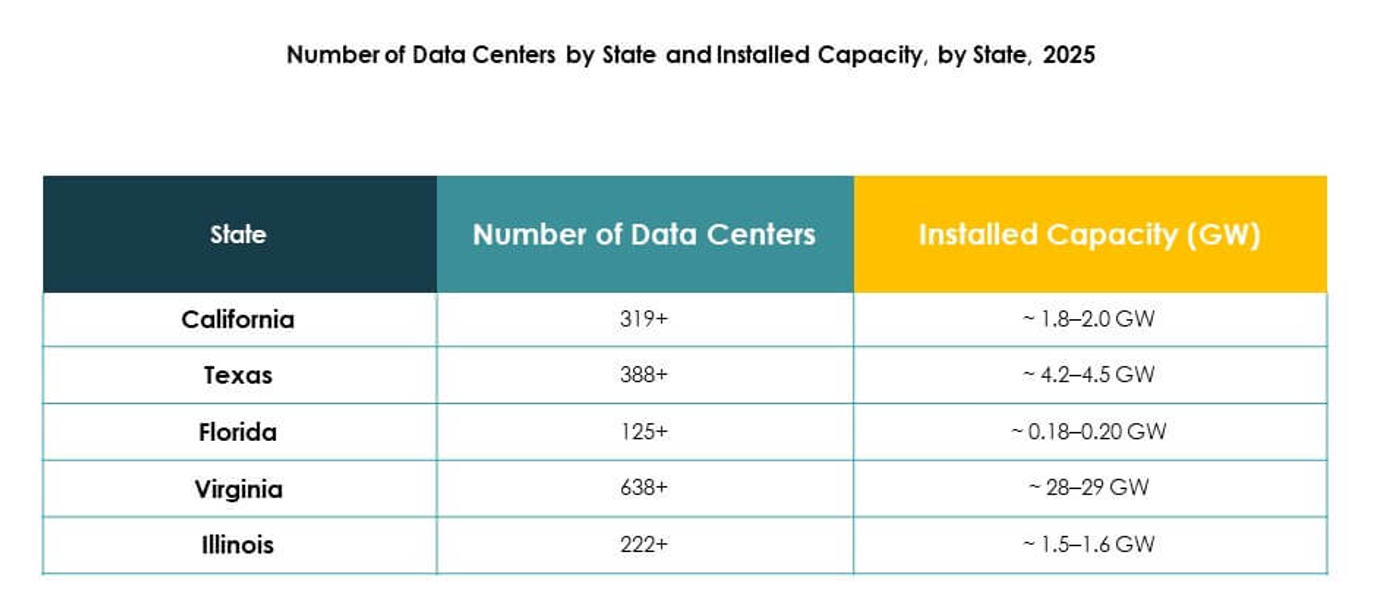

Dominanz des Südens der USA durch Hyperscale-Cluster und Konnektivität

Die südliche Region führt den US-amerikanischen Rechenzentrumsmarkt mit einem Anteil von 37% an. Virginia, Texas und Georgia beherbergen große Hyperscale-Campusse, die globale Cloud-Anbieter unterstützen. Starke Stromverfügbarkeit und Interkonnektionsnetzwerke fördern das Wachstum in dieser Region. Es profitiert von günstigen politischen Rahmenbedingungen und niedrigen Betriebskosten. Unternehmen sehen den Süden als zuverlässigen Knotenpunkt für Kapazitätserweiterungen. Die Region zieht weiterhin ausländische Investitionen durch Großprojekte an. Sie behält strategische Bedeutung in der nationalen Infrastruktur.

Wachstum im Westen der USA durch Innovation und erneuerbare Energien

Die westliche Region hält einen Anteil von 33%, wobei Kalifornien die Innovation anführt. Betreiber in diesem Gebiet investieren stark in die Integration erneuerbarer Energien. Die starke Präsenz von Technologieunternehmen schafft Nachfrage nach Edge- und Hyperscale-Zentren. Es profitiert von fortschrittlicher Konnektivität und etablierten digitalen Ökosystemen. Staaten wie Arizona und Nevada gewinnen mit neuen Projekten an Bedeutung. Die Rolle der Region bei der Unterstützung von Cloud- und KI-Einführungen wächst. Der US-amerikanische Rechenzentrumsmarkt floriert dank dieser innovationsgetriebenen Dynamik.

- Zum Beispiel kündigte Equinix im August 2025 Vereinbarungen mit Anbietern fortschrittlicher Kernkraft- und Brennstoffzellentechnologien (Oklo, Radiant, ULC-Energy, Stellaria und Bloom Energy) an, um mehr als 500 MW der nächsten Generation sauberer Elektrizität und über 100 MW Festoxid-Brennstoffzellen in 19 Rechenzentren in sechs US-Märkten zu sichern und so ultra-zuverlässige kohlenstoffarme Energie für die Nachfrage nach Hyperscale und KI zu maximieren.

Neue Chancen in den Regionen Mittlerer Westen und Nordosten der USA

Der Mittlere Westen und der Nordosten machen zusammen 30% des Marktes aus. Chicago dient als zentraler Knotenpunkt für die Nachfrage nach Unternehmens-Colocation. Nordöstliche Staaten wie New York und New Jersey bieten starke Konnektivität. Diese Regionen ziehen Unternehmen an, die Konformität und Nähe zu Finanzzentren benötigen. Es stärkt die verteilte Infrastruktur im ganzen Land. Investitionen in Edge-Deployments verbessern die regionale Abdeckung. Der US-amerikanische Rechenzentrumsmarkt profitiert von dieser ausgewogenen regionalen Verteilung. Wachstumschancen entstehen weiterhin in diesen Teilregionen.

- Zum Beispiel blieb Chicago im Jahr 2025 ein führendes Datenzentrum in der Region Midwest, mit großen Betreibern wie Digital Realty, Equinix, Google und Meta, die ihre Einrichtungen erweiterten und die Rolle der Stadt als kritisches Zentrum für Unternehmensaggregation und latenzarme Verbindung verstärkten.

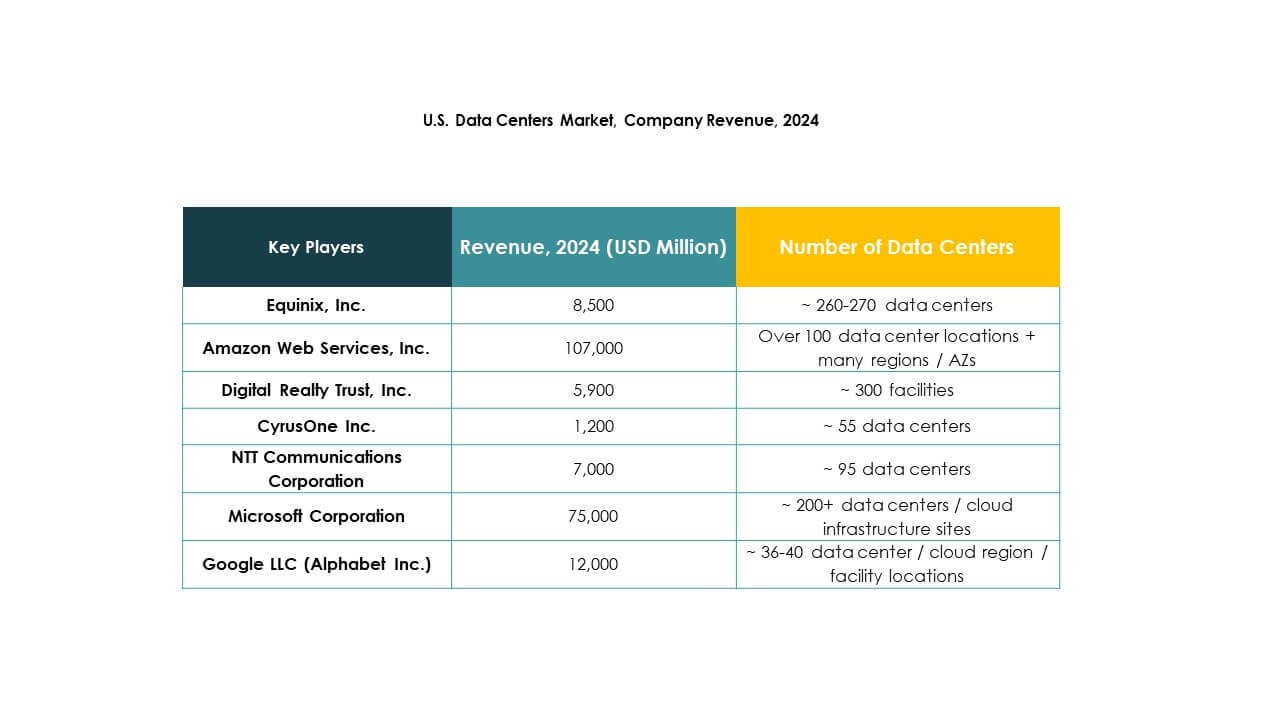

Wettbewerbseinblicke:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- CyrusOne Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Hewlett Packard Unternehmen (HPE)

- Iron Mountain Data Centers

Der US-amerikanische Datenzentrum-Markt ist hochgradig wettbewerbsintensiv, wobei globale Marktführer und spezialisierte Anbieter das Ökosystem prägen. Equinix und Digital Realty dominieren die Colocation- und Verbindungdienste, während Hyperscale-Giganten wie AWS, Microsoft und Google die cloudbasierte Infrastruktur stärken. NTT Communications und CyrusOne erweitern ihre Kapazitäten durch strategische Investitionen und Partnerschaften. Iron Mountain differenziert sich durch sichere und konforme Einrichtungen, während HPE sich auf hybride IT- und Edge-Lösungen konzentriert. Der Markt entwickelt sich weiter durch Fusionen, Übernahmen und nachhaltige Innovationen, die langfristige Strategien prägen. Die Wettbewerbsintensität bleibt hoch, da Anbieter in grüne Datenzentren, KI-bereite Infrastruktur und skalierbare Kapazitäten investieren, um die Nachfrage von Unternehmen und dem öffentlichen Sektor zu erfüllen.

Aktuelle Entwicklungen:

- Im September 2025 führte Equinix, Inc. seine Distributed AI Infrastructure ein, die über 270 Datenzentren in 77 globalen Märkten vereint, um die KI-Konnektivität und -Dienste für US-Unternehmen zu verbessern. Diese Initiative zielt darauf ab, die nächste Welle von KI-gesteuerten Geschäftslösungen zu beschleunigen, mit einem vollständig programmierbaren, KI-optimierten Netzwerk, das darauf ausgelegt ist, anspruchsvolle Unternehmens-Workloads zu unterstützen.

- Im September 2025 stellte Microsoft sein Fairwater AI-Datenzentrum in Wisconsin vor, Teil eines umfassenderen Vorstoßes zur Erweiterung der KI-Infrastruktur in den USA. Die Einrichtung wird miteinander verbundene NVIDIA GB200 GPUs nutzen und Flüssigkeitskühlung sowie fortschrittliches Netzwerkdesign für hochdurchsatzstarke KI-Workloads bieten.

- Im Mai 2025 kündigte die NTT Communications Corporation die beschleunigte Expansion ihrer Global Data Centers-Division an, sicherte sich Land in Nordamerika und anderen strategischen Märkten als Teil eines Investitionsplans in Höhe von 10 Milliarden Dollar, um fast ein Gigawatt zukünftiger Datenzentrumskapazität hinzuzufügen. Dieser Schritt positioniert NTT proaktiv zur Unterstützung von KI-gesteuerten Workloads und Cloud-Adoption in den USA und weltweit.

- Im April 2025 schloss Digital Realty Trust, Inc. Landkäufe im Wert von insgesamt 156 Millionen Dollar in Atlanta, Georgia, und Charlotte, North Carolina, für neue Datenzentrum-Entwicklungen in den Vereinigten Staaten ab. Allein der Standort in Atlanta soll 200 Megawatt Kapazität liefern, was eine kräftige Expansion als Reaktion auf die starke Marktnachfrage nach Hyperscale-Einrichtungen widerspiegelt.