Resumen ejecutivo:

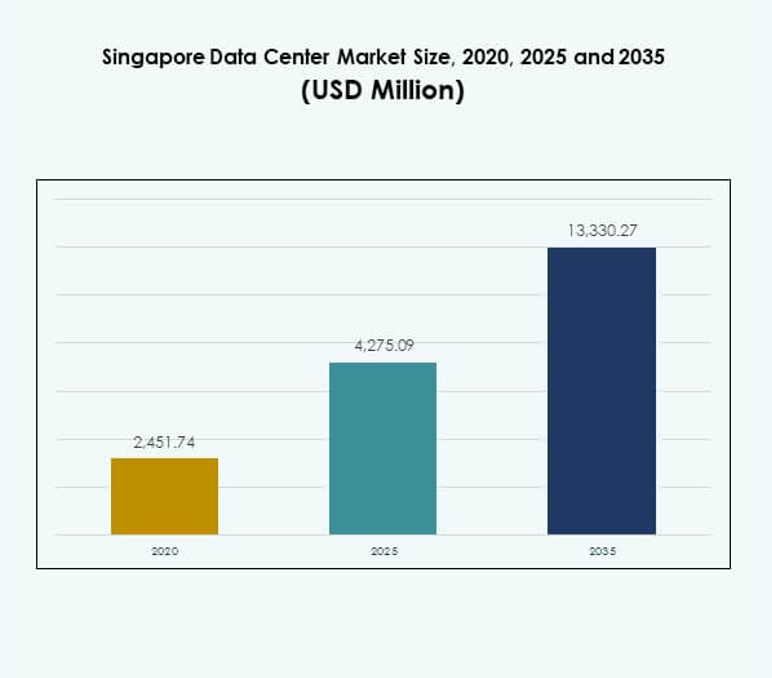

El tamaño del mercado de centros de datos de Singapur se valoró en USD 2,451.74 millones en 2020, alcanzando USD 4,275.09 millones en 2025 y se anticipa que llegará a USD 13,330.27 millones para 2035, con un CAGR del 11.96% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de Singapur 2025 |

USD 4,275.09 Millones |

| Mercado de Centros de Datos de Singapur, CAGR |

11.96% |

| Tamaño del Mercado de Centros de Datos de Singapur 2035 |

USD 13,330.27 Millones |

El mercado está impulsado por la fuerte adopción de la computación en la nube, la rápida transformación digital y la innovación continua en infraestructura. Las empresas están adoptando IA, automatización y tecnologías eficientes en energía para satisfacer la creciente demanda de datos. Juega un papel estratégico para inversores y empresas globales, ofreciendo estabilidad, conectividad avanzada y una puerta de entrada a la creciente economía digital del sudeste asiático.

Regionalmente, Singapur lidera el sudeste asiático como un centro debido a su infraestructura avanzada, políticas estables y conectividad robusta. Países vecinos como Indonesia y Malasia son mercados emergentes, impulsados por el aumento de la penetración de internet y la demanda empresarial. Mientras Singapur domina con instalaciones de vanguardia, las economías emergentes se centran en la asequibilidad, recursos energéticos y disponibilidad de tierras para capturar el crecimiento futuro.

Impulsores del Mercado

Aumento de la Adopción de la Computación en la Nube y Posicionamiento Estratégico en Infraestructura Digital

El mercado de centros de datos de Singapur se beneficia de la fuerte adopción de la computación en la nube impulsada por la digitalización empresarial. Las corporaciones multinacionales dependen de la robusta conectividad de Singapur para gestionar operaciones regionales. Se erige como un centro para datos críticos y servicios escalables en Asia-Pacífico. Los inversores priorizan el mercado por su estabilidad legal, beneficios fiscales y la hoja de ruta de la economía digital respaldada por el gobierno. Las empresas lo ven como una puerta de entrada para aprovechar el crecimiento del consumidor en el sudeste asiático. La alta adopción de la nube acelera la demanda de centros de hiperescala y colocation. Las fuertes redes de cables submarinos refuerzan aún más su relevancia regional. Este ecosistema posiciona a Singapur como un jugador vital para los negocios.

- Por ejemplo, en julio de 2024, Amazon Web Services (AWS) anunció una inversión de US$9 mil millones en la infraestructura de nube de Singapur hasta 2028, fortaleciendo el mercado de centros de datos de Singapur y reforzando su posición como un centro estratégico en Asia-Pacífico.

Integración de Tecnologías Innovadoras y Modelos Operativos Avanzados

La integración tecnológica sigue siendo un motor central del mercado de centros de datos de Singapur. Las empresas adoptan la virtualización, la monitorización impulsada por IA y la automatización para mejorar la eficiencia operativa. Los proveedores de la nube y los operadores a hiperescala invierten fuertemente en sistemas de refrigeración inteligente y energía modular. La innovación se alinea con las tendencias globales hacia cargas de trabajo de alta densidad y computación en el borde. Los operadores de Singapur se centran en reducir la latencia y mejorar la conectividad a través de plataformas digitales transfronterizas. Ofrece a las empresas operaciones simplificadas y previsibilidad de costos. Los inversores reconocen retornos a largo plazo mediante la integración del uso de energía sostenible y la gestión inteligente. La combinación de modelos avanzados y gobernanza estable asegura la resiliencia del mercado.

- Por ejemplo, en diciembre de 2024, Microsoft confirmó que lanzaría sistemas de refrigeración sin agua en nuevos centros de datos de Singapur, eliminando el uso de agua dulce para la gestión térmica de cargas de trabajo de IA de alta densidad y apuntando a un ahorro de hasta 125 millones de litros de agua anuales por instalación.

Aceleración de la Transformación Digital en Sectores Industriales Clave

El mercado de centros de datos de Singapur crece a medida que BFSI, salud y comercio minorista demandan infraestructura digital confiable. Los bancos necesitan entornos seguros para soluciones fintech y transacciones en tiempo real. Los proveedores de salud invierten en sistemas basados en datos para registros médicos y telesalud. Los minoristas aprovechan las plataformas de comercio electrónico que requieren un robusto poder de procesamiento de backend. La industria de telecomunicaciones impulsa la demanda de conectividad más rápida con la creciente adopción de 5G. Este impulso a nivel industrial respalda un fuerte flujo de nuevos proyectos. Las agencias gubernamentales también contribuyen adoptando sistemas de e-gobernanza que requieren infraestructura de datos resiliente. El amplio alcance de aplicación industrial crea una demanda estable en múltiples sectores.

Importancia Estratégica del Mercado para Empresas Globales e Inversores

Singapur ocupa un papel central en el ecosistema digital de Asia-Pacífico. El mercado de centros de datos de Singapur actúa como un punto de entrada confiable para empresas que se expanden a economías emergentes del sudeste asiático. Los inversores valoran las políticas transparentes del país, su avanzada infraestructura energética y sus marcos de seguridad confiables. Ofrece un clima favorable para estrategias de datos impulsadas por la innovación. Las empresas aprovechan Singapur para apoyar el comercio transfronterizo, las finanzas y los servicios digitales. Su proximidad a economías en crecimiento fortalece su atractivo para inversiones regionales. La alta demanda de servicios de colocación escalables respalda un crecimiento constante del mercado. La combinación de ubicación, estabilidad e innovación impulsa una importancia estratégica inigualable.

Tendencias del Mercado

Emergencia de Centros de Datos Verdes y Compromisos de Infraestructura Sostenible

La sostenibilidad da forma a las estrategias de inversión en el mercado de centros de datos de Singapur. Los operadores implementan la integración de energía renovable, refrigeración líquida y tecnologías de reutilización de energía. Las certificaciones verdes impulsan la competitividad y atraen a clientes conscientes del medio ambiente. La demanda de huellas de carbono más bajas lleva a asociaciones gubernamentales que promueven construcciones sostenibles. Las empresas seleccionan operadores alineados con los objetivos de sostenibilidad corporativa. La creciente adopción de renovables mejora la eficiencia operativa a largo plazo. Posiciona a Singapur como líder en infraestructura de datos sostenible en Asia. Los objetivos ambientales son ahora parte integral de los planes de crecimiento de los centros de datos.

Crecimiento de Centros de Datos de Borde y Arquitecturas Distribuidas

El mercado de centros de datos de Singapur experimenta una creciente adopción de instalaciones de borde y micro. Estos centros acercan el cómputo a los usuarios, mejorando la latencia para los servicios 5G e IoT. Las empresas necesitan respuestas más rápidas para plataformas de juegos, sistemas autónomos y AR/VR. Los operadores de telecomunicaciones despliegan centros de borde modulares para apoyar redes de alta densidad. Las empresas valoran el almacenamiento localizado para mejorar el cumplimiento y el control. Esto acelera nuevos modelos de negocio dependientes de análisis en tiempo real. La integración con entornos de hiperescala asegura una gestión de datos sin problemas. Este cambio señala una diversificación más allá de los centros de colocación tradicionales.

Aumento del Rol de la IA y la Automatización en las Operaciones de Centros de Datos

La optimización impulsada por IA juega un papel crítico en el mercado de centros de datos de Singapur. Los operadores adoptan herramientas de aprendizaje automático para el mantenimiento predictivo y el control energético. La automatización reduce el riesgo de tiempo de inactividad mientras optimiza la distribución de la carga de trabajo. Las empresas utilizan plataformas de orquestación para mejorar la escalabilidad y reducir costos. La robótica y el monitoreo remoto fortalecen la resiliencia operativa. La integración de la IA mejora el rendimiento general de las instalaciones. También apoya a los operadores en el mantenimiento de acuerdos de nivel de servicio con mayor precisión. La automatización se vuelve esencial para sostener la competitividad en entornos de alta demanda.

Aumento de la Inversión en Interconexión y Expansión de Redes Regionales

Los servicios de interconexión experimentan un fuerte crecimiento en el mercado de centros de datos de Singapur. Las empresas buscan acceso sin problemas a proveedores de nube globales y operadores de red. Los operadores expanden asociaciones con proveedores de cables submarinos para mejorar la conectividad transfronteriza. Las empresas dependen de interconexiones directas para operaciones seguras y de baja latencia. Los centros de datos neutrales al operador se expanden rápidamente para satisfacer la demanda empresarial. Esto crea un ecosistema próspero para estrategias de múltiples nubes. Las empresas regionales ven a Singapur como una puerta de entrada para la expansión global. Este enfoque en la interconexión fortalece la influencia de la economía digital regional de Singapur.

Desafíos del Mercado

Aumento del Consumo de Energía y Restricciones de Sostenibilidad de Infraestructura

El mercado de centros de datos de Singapur enfrenta desafíos debido al aumento de los niveles de consumo de energía. Los operadores deben equilibrar el crecimiento de la demanda con los objetivos de sostenibilidad. Los sistemas de enfriamiento intensivos en energía tensionan la capacidad de la infraestructura. Las regulaciones gubernamentales empujan a las empresas a adoptar soluciones ecológicas que requieren un capital significativo. La disponibilidad limitada de terrenos complica los planes de expansión, aumentando la competencia por el espacio. Las empresas enfrentan costos más altos por instalaciones premium certificadas como ecológicas. Esto crea presión sobre los operadores para mantener tanto la eficiencia como la rentabilidad. Equilibrar el crecimiento con la responsabilidad energética sigue siendo un desafío crítico del mercado.

Competencia Intensa y Alcance Limitado de Expansión Geográfica

Las presiones competitivas moldean el mercado de centros de datos de Singapur a medida que los actores globales intensifican su presencia. Los proveedores internacionales se expanden agresivamente, aumentando la presión de precios para las empresas locales. La oferta limitada de terrenos restringe la capacidad de escalar grandes campus de hiperescala. Los operadores necesitan diferenciarse a través de la calidad del servicio, la sostenibilidad y la innovación. Los altos costos inmobiliarios restringen aún más los márgenes de crecimiento. Esto crea un entorno donde las asociaciones estratégicas se vuelven esenciales. Los inversores evalúan cuidadosamente la entrada al mercado dadas estas limitaciones estructurales. Las dinámicas competitivas y las restricciones de espacio crean desafíos operativos a largo plazo.

Oportunidades del Mercado

Expansión de Ecosistemas de Nube y Despliegues Híbridos en Asia-Pacífico

El mercado de centros de datos de Singapur ofrece fuertes oportunidades a través del crecimiento del ecosistema en la nube. Las empresas buscan modelos de implementación híbridos para escalabilidad y resiliencia. Los proveedores de servicios en la nube expanden operaciones para satisfacer la creciente adopción empresarial. Esto fortalece el papel de Singapur como un centro confiable para la infraestructura en la nube. Los modelos híbridos atraen a industrias que equilibran el control regulatorio con la escalabilidad. Las empresas aprovechan las plataformas basadas en la nube para acelerar el crecimiento digital. La expansión de estos ecosistemas abre caminos para inversiones a largo plazo.

Creciente demanda de integración de IA, IoT y computación de alto rendimiento

La integración de IA e IoT crea grandes oportunidades para el mercado de centros de datos de Singapur. La computación de alto rendimiento apoya a industrias como finanzas, investigación y salud. Los operadores invierten en servidores optimizados para GPU para cargas de trabajo de IA. Posiciona a Singapur como un centro para aplicaciones avanzadas basadas en datos. Las empresas adoptan plataformas IoT que requieren infraestructura de baja latencia. La demanda de AR/VR y análisis de big data acelera la adopción de soluciones de alta capacidad. El crecimiento de estos segmentos impulsa una fuerte cartera de oportunidades para los inversores.

Segmentación del mercado

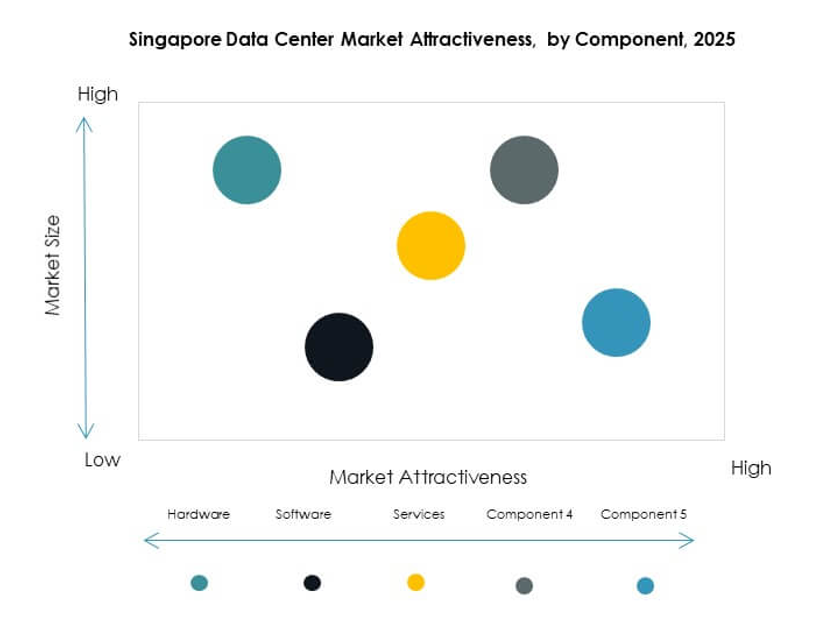

Por componente

El hardware domina el mercado de centros de datos de Singapur con servidores, sistemas de refrigeración y energía impulsando la demanda. Las empresas priorizan la computación de alto rendimiento y la eficiencia energética, impulsando inversiones en racks y almacenamiento avanzados. La adopción de software crece con plataformas DCIM y de orquestación para optimización. Los servicios se expanden a través de ofertas gestionadas, apoyando la escalabilidad. El hardware tiene la mayor participación debido a las necesidades críticas de infraestructura. El software y los servicios complementan el crecimiento del hardware asegurando operaciones fluidas y escalabilidad en las instalaciones.

Por tipo de centro de datos

Los centros de datos hiperescalables lideran el mercado de centros de datos de Singapur, impulsados por proveedores de nube globales. Los centros de colocación mantienen un fuerte crecimiento a través de la demanda empresarial de modelos de arrendamiento flexibles. Las instalaciones empresariales juegan un papel en cargas de trabajo específicas de la industria. Los centros de borde y modulares ganan tracción con aplicaciones de telecomunicaciones e IoT. Los mega centros de datos siguen siendo raros debido a las limitaciones de terreno, mientras que los IDC continúan expandiéndose. La hiperescalabilidad sigue siendo dominante debido a la demanda global de poder de cómputo escalable. La colocación sigue de cerca con fuertes tendencias de adopción empresarial.

Por modelo de implementación

La implementación basada en la nube domina el mercado de centros de datos de Singapur debido a las estrategias de migración empresarial. La implementación en las instalaciones mantiene relevancia en industrias reguladas como BFSI y salud. Los modelos híbridos crecen rápidamente a medida que las empresas equilibran el control con la flexibilidad. Los modelos en la nube ganan la mayor participación a través de la escalabilidad y el ahorro de costos. La adopción híbrida aumenta a medida que las empresas necesitan integración entre entornos en la nube y en las instalaciones. Las empresas continúan desplazándose hacia estrategias de múltiples nubes, fortaleciendo la demanda de modelos de implementación flexibles.

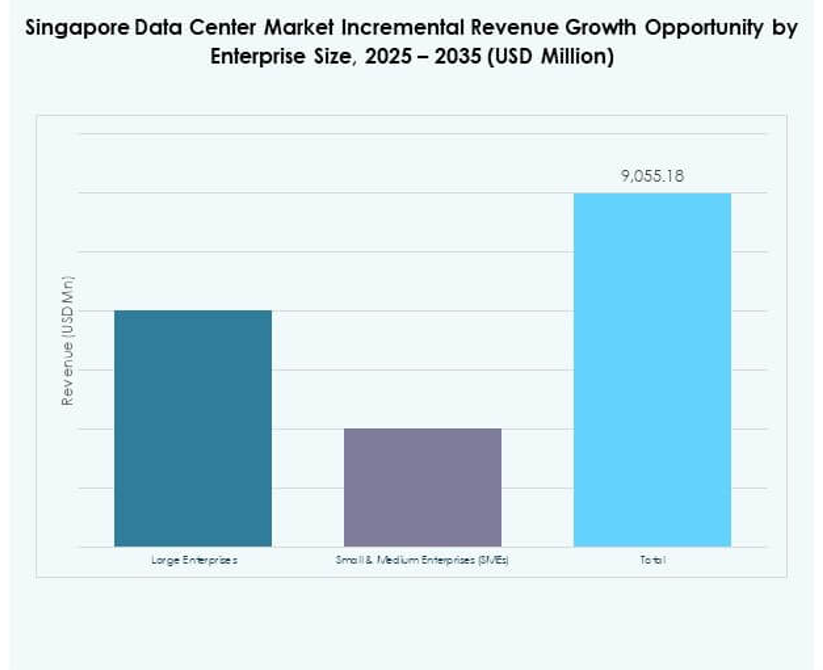

Por tamaño de empresa

Las grandes empresas lideran el mercado de centros de datos de Singapur con requisitos de alta capacidad para operaciones digitales. Las pymes expanden la adopción a medida que los servicios de nube y colocación reducen las barreras de entrada. Las grandes empresas priorizan soluciones hiperescalables e híbridas para la escalabilidad global. Las pymes dependen de servicios gestionados para minimizar costos operativos. Ambos segmentos contribuyen, pero las grandes empresas dominan la participación total del mercado. Las pymes muestran un fuerte potencial de crecimiento a través de programas de adopción digital respaldados por políticas regionales.

Por aplicación / caso de uso

El sector BFSI domina el mercado de centros de datos de Singapur debido a las altas necesidades de seguridad y cumplimiento. IT y telecomunicaciones le siguen con fuertes requisitos de conectividad. El sector de la salud gana tracción a través de registros digitales y la adopción de la telemedicina. El comercio minorista y el comercio electrónico dependen de la capacidad de backend para plataformas de clientes. Los medios y el entretenimiento se expanden por la demanda de streaming. La manufactura adopta soluciones para aplicaciones de la Industria 4.0. Otros sectores como la educación y la energía exploran la transformación digital. BFSI sigue siendo la aplicación líder, respaldada por la posición de centro financiero.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Singapur debido a las operaciones a hiperescala. Las empresas amplían su participación a través de colocación y despliegues híbridos. Las agencias gubernamentales invierten constantemente en infraestructura segura para el gobierno electrónico. Los proveedores de colocación fortalecen sus ofertas para satisfacer la diversa demanda empresarial. Los proveedores de servicios en la nube retienen la mayor participación debido a las expansiones globales. Las empresas y los gobiernos continúan reforzando la demanda de infraestructura segura y escalable.

Perspectivas Regionales

Singapur como el Núcleo del Ecosistema Digital del Sudeste Asiático

El mercado de centros de datos de Singapur representa el 58% de la participación regional de centros de datos del Sudeste Asiático. Domina debido a la conectividad, estabilidad regulatoria y políticas favorables para los inversores. Las fuertes redes de cables submarinos lo convierten en un centro clave para las operaciones regionales. Los proveedores globales a hiperescala priorizan Singapur para los despliegues en la nube. Sigue siendo el mercado más avanzado dentro del Sudeste Asiático. Las empresas lo ven como un punto de entrada esencial para el comercio digital transfronterizo.

- Por ejemplo, Equinix anunció en noviembre de 2024 que su nuevo centro de datos SG6 en Singapur ofrecerá hasta 20 MW de capacidad de TI a lo largo de nueve pisos, integrando características avanzadas de sostenibilidad y apoyando cargas de trabajo intensivas en computación como la IA.

Crecimiento Emergente en Economías Vecinas del Sudeste Asiático

Indonesia contribuye con el 22% del mercado regional, respaldada por la adopción a gran escala de internet. Malasia tiene una participación del 12%, impulsada por nuevos proyectos de centros de datos e incentivos gubernamentales. Vietnam y Tailandia juntos representan el 8%, con crecientes inversiones en infraestructura digital. El mercado de centros de datos de Singapur influye en estas naciones a través de la conectividad y la experiencia. Actúa como un centro que vincula economías emergentes con redes globales. La cooperación regional fortalece la resiliencia en todo el paisaje digital.

- Por ejemplo, Princeton Digital Group lanzó su instalación de centro de datos a hiperescala de 22 MW JC2 en el Gran Yakarta en septiembre de 2023, marcando el sexto sitio operativo en Indonesia y logrando la certificación BCA Green Mark Platinum por eficiencia energética.

Influencia Global y Relevancia Estratégica Transfronteriza

El mercado de centros de datos de Singapur mantiene una fuerte relevancia internacional a través de la interconexión con redes globales. Los proveedores de nube de América del Norte y Europa establecen instalaciones en Singapur para el acceso a Asia-Pacífico. Asegura una importancia a largo plazo con el 58% de participación de capacidad regional. Los países vecinos obtienen beneficios de desbordamiento mientras Singapur retiene el liderazgo. Su influencia global proviene tanto de la fortaleza de la infraestructura como de la integración regional. Este papel transfronterizo asegura su continua dominancia en la economía digital del Sudeste Asiático.

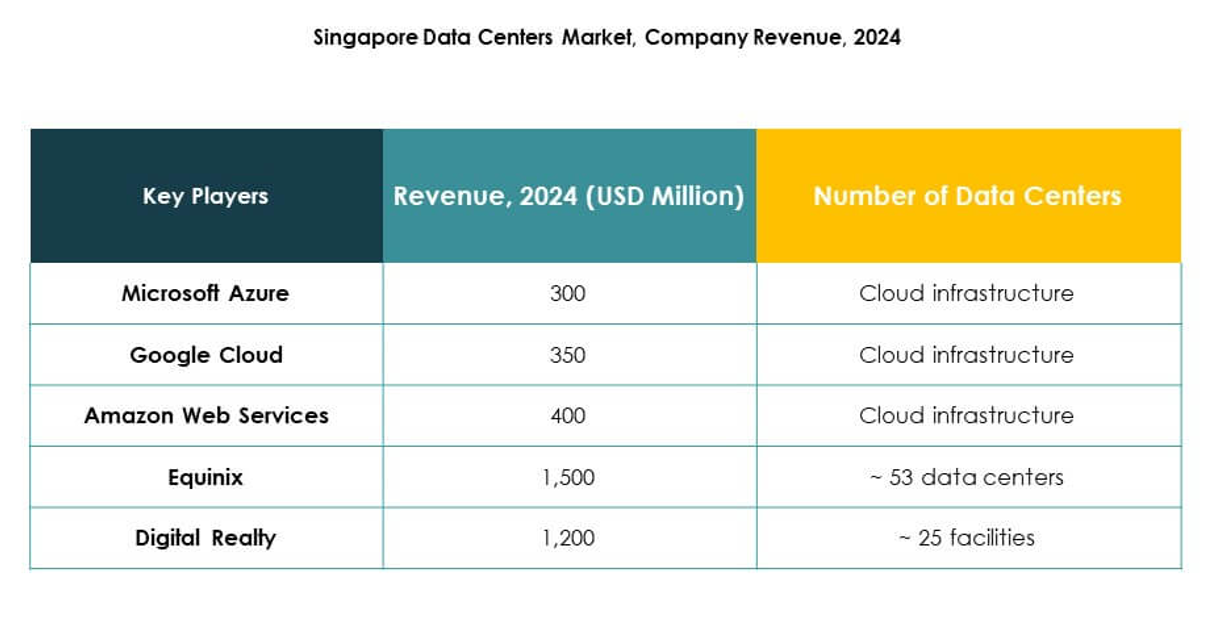

Perspectivas Competitivas:

- Equinix

- Digital Realty

- Keppel DC REIT

- STT GDC

- YTL Data Center

- NTT Communications Corporation

- Microsoft Azure

- Amazon Web Services (AWS)

- Google Cloud

El panorama competitivo del mercado de centros de datos de Singapur refleja un equilibrio entre los líderes consolidados de colocation y los proveedores globales de la nube. Equinix y Digital Realty dominan con instalaciones extensas y ecosistemas de interconexión, mientras que Keppel DC REIT y STT GDC se expanden agresivamente a través de inversiones estratégicas en sostenibilidad y capacidad. YTL Data Center y NTT Communications Corporation fortalecen la integración regional con infraestructura avanzada. En el lado de la hiperescala, Microsoft Azure, AWS y Google Cloud aumentan la competencia impulsando despliegues en la nube a gran escala y modelos híbridos. Esto impulsa a los proveedores a centrarse en la eficiencia, la innovación y las certificaciones verdes para asegurar la confianza empresarial. Las dinámicas competitivas siguen estando moldeadas por las limitaciones de terreno, la disponibilidad de energía y la demanda continua de servicios de baja latencia en diversas industrias.

Desarrollos Recientes:

- En septiembre de 2025, BDx Data Centers anunció una asociación estratégica con HEXA Renewables para ser pioneros en un modelo de energía renovable transfronterizo que contribuya con al menos 50MW de energía limpia a la red energética Singapur-Malasia. Esta colaboración establece un nuevo estándar regional, alineando el crecimiento de los centros de datos de hiperescala con iniciativas de sostenibilidad y apoyando el Plan Verde 2030 de Singapur, al tiempo que permite y financia directamente proyectos de energía verde en Malasia a través del apoyo de BDx.

- En septiembre de 2025, Telin seleccionó a Nokia para interconectar múltiples centros de datos en Singapur, mejorando las capacidades de servicio para hiperescalares y grandes empresas tecnológicas. Esta asociación aprovecha la avanzada tecnología óptica coherente de Nokia y la infraestructura impulsada por IA, apoyando el rápido crecimiento en la computación de borde y posicionando a Telin y Nokia a la vanguardia del paisaje digital en evolución de Singapur.

- En septiembre de 2025, Keppel DC REIT adquirió el 51% restante de interés en dos centros de datos de hiperescala listos para IA en Singapur. Tras la adquisición, la cartera de Keppel DC REIT se expandió a 25 centros de datos en 10 mercados, con sus activos bajo gestión alcanzando los S$5.7 mil millones, consolidando su liderazgo en servicios de centros de datos de alto rendimiento e impulsados por IA.